Gratificación de Fiestas Patrias: regulación legal

Luis Ricardo VALDERRAMA VALDERRAMA*

RESUMEN

La gratificación es un beneficio social que se otorga dos veces al año con motivo de Fiestas Patrias y Navidad, conforme a lo previsto en la Ley N° 27735 y su Reglamento, aprobado por Decreto Supremo N° 005-2002-TR. Tomando en consideración que el 15 de julio es la fecha límite para realizar el pago de la gratificación, el presente informe hace una revisión de su regulación legal, destacando su naturaleza jurídica, su forma de cálculo, los conceptos computables y las multas aplicables en caso de incumplimiento.

MARCO NORMATIVO

Ley Nº 27755: Ley de Otorgamiento de las gratificaciones por Fiestas Patrias y Navidad.

Decreto Supremo Nº 002-2002-TR: Reglamento de la Ley de Otorgamiento de las Gratificaciones por Fiestas Patrias y Navidad.

Palabras clave: Remuneración / Gratificación ordinaria / Remuneración computable / Periodo computable / Bonificación extraordinaria / Inafectación

Recibido: 20/05/2019

Aprobado: 27/05/2019

Introducción

Además de las remuneraciones ordinarias que recibe el trabajador en razón de la puesta la disposición de su fuerza de trabajo (visto así el salario como equivalente del trabajo), existen otras clases de ingresos que son entregados como complementos remunerativos –al fin de cada año o en ocasiones especiales– que la doctrina ha denominado como aguinaldos (vide Cabanellas, 1949, p. 591) o sueldo anual complementario (vide De Diego, 2002, p. 314). Estos conceptos, que tienen notas particulares, de ningún modo buscan recompensar la fuerza de trabajo, sino que se sustentan en otro tipo de razones (por ejemplo, por el mayor trabajo realizado a fines de año o retribuir su adhesión a la empresa). En diversos países estos conceptos se han originado primeramente de una fuente consuetudinaria, y posteriormente han sido recogidas por vía legal dada su regularidad y consolidación en el tiempo.

En nuestro país, desde la dación de la Ley N° 25139, del 14 de diciembre de 1989, se dispuso –recogiendo una costumbre laboral mantenida por varias empresas– la entrega de una remuneración adicional a los montos que el trabajador percibe mensualmente (vide Toyama, 2015, p. 314). En ese sentido, se pueden denominar gratificaciones a aquellas sumas de dinero otorgadas de manera periódica que tienen como finalidad gratificar el trabajo desempeñado por los trabajadores como muestra transparente de la prosperidad de la empresa (vide Gómez, 2009, p. 534) o para que puedan afrontar los gastos que probablemente se incrementen por causas específicas (vide Toyama, 2015, p. 315).

De acuerdo con lo señalado por Francisco Gómez Valdez (2009, p. 533), al estudiar el devenir histórico de las gratificaciones, este concepto fue otorgado originalmente como un acto de liberalidad del empleador; luego sería reclamado como derecho por las convenciones colectivas de trabajo que en su oportunidad reconocieron su otorgamiento; para que, finalmente, sea regulado a través de ley material.

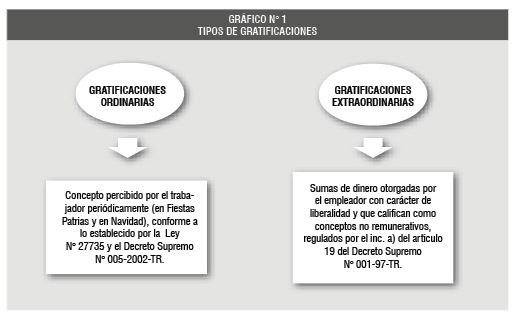

La normativa vigente que establece la entrega de las gratificaciones legales –Ley N° 27735 (en adelante, la Ley) y su Reglamento, aprobado por Decreto Supremo N° 005-2002-TR– reconoce que estos montos se otorgan dos veces al año con motivo de Fiestas Patrias y la otra con ocasión de la Navidad.

I. Ámbito de aplicación

1. Beneficiarios

Las gratificaciones ordinarias favorecen a los trabajadores sujetos al régimen laboral de la actividad privada, independientemente de la modalidad del contrato de trabajo y el tiempo de prestación de servicios. En ese sentido, tendrán derecho a percibir este beneficio:

• Los trabajadores contratados a plazo indeterminado.

• Los trabajadores bajo contratos sujetos a modalidad.

• Los trabajadores que cumplan una jornada a tiempo parcial (es decir, menos de cuatro horas diarias).

• Los socios-trabajadores de las cooperativas de trabajadores.

2. Trabajadores exceptuados

Tomando en cuenta los alcances anteriores, se encuentran exceptuados de este beneficio:

• Los que prestan servicios a través de contratos civiles de locación de servicios.

• Las personas sujetas a las distintas modalidades formativas laborales, pues no califican como trabajadores.

• Aquellos trabajadores sujetos a algún régimen laboral especial que los excluya de este beneficio (trabajadores de microempresa, trabajadores agrarios).

II. Pago de las gratificaciones

1. Requisitos para su percepción

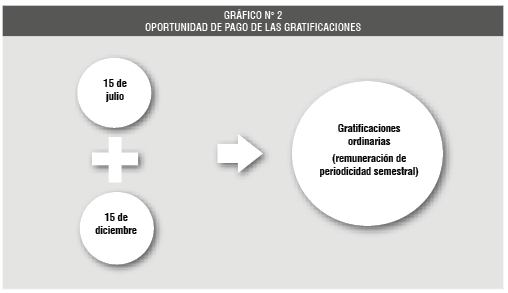

Para que el trabajador tenga derecho a recibir las gratificaciones, la normativa sobre la materia establece como requisito que el trabajador se encuentre laborando en la oportunidad en que corresponda percibir este beneficio. De acuerdo con el artículo 5 de la Ley, referido a su oportunidad de pago, las gratificaciones serán abonadas como máximo en la primera quincena de los meses de julio y de diciembre, según el caso.

Ahora bien, puede presentarse el caso de que el trabajador no se encuentre laborando de forma efectiva en la fecha en que corresponde recibir las gratificaciones. Sin embargo, de forma excepcional, el artículo 6 de la Ley y el artículo 2 del Reglamento de la Ley habilitan a otorgar este concepto también en los siguientes casos:

• Si el trabajador hace uso de su descanso vacacional.

• Si el trabajador cuenta con una licencia con goce de remuneraciones.

• Si el trabajador cuenta con un descanso por incapacidad o maternidad y que origina el otorgamiento de subsidios por parte de EsSalud, de acuerdo con la Ley N° 26790.

• Si el descanso del trabajador se origina de un accidente de trabajo.

• Si los días de inasistencia del trabajador son considerados por ley expresa como laborados para todo efecto legal. En este último supuesto, debe tomarse en cuenta lo señalado en el cuadro N° 1:

|

CUADRO N° 1 |

|

DÍAS LABORADOS POR DETERMINACIÓN LEGAL |

|

• La licencia o permiso sindical hasta el límite de treinta días por año, por dirigente, según lo dispuesto por el artículo 32 de la LRCT. |

|

• Los días de suspensión de la relación de trabajo como consecuencia del cierre temporal del establecimiento en aplicación de una sanción de índole tributaria al empleador. |

|

• Los días de suspensión de los efectos del contrato de trabajo cuando se comprueba que la causal invocada es inexistente o improcedente. |

|

• Los días que transcurran luego de un despido nulo declarado como tal y hasta que el trabajador es efectivamente repuesto. |

|

• La suspensión de las labores por caso fortuito o fuerza mayor. |

|

• Los días de incapacidad temporal generados por accidente de trabajo o enfermedad profesional, en aplicación de la Ley Nº 29783 (Ley de Seguridad y Salud en el Trabajo). |

|

• Los días de licencia con goce de haber otorgados a los miembros del Comité de Seguridad y Salud en el Trabajo y a los supervisores de seguridad y salud en el trabajo, conforme a lo dispuesto por el artículo 73 del Decreto Supremo N° 005-2012-TR. |

|

• Los días de licencia con goce de remuneraciones otorgadas a los trabajadores que se desempeñan como bomberos voluntarios. |

El mismo dispositivo puntualiza que si el trabajador cuenta con menos de seis meses no perderá este beneficio, sino que se le otorgará una gratificación en forma proporcional a los meses laborados, de acuerdo con las reglas establecidas en los siguientes apartados.

2. Monto

De acuerdo con la Ley, el monto de cada una de las gratificaciones ordinarias será equivalente a la remuneración que perciba el trabajador en la oportunidad en que corresponda otorgar el beneficio[1].

3. Remuneración computable

3.1. Base de cálculo

Para fines del cálculo de la remuneración computable, se van a considerar la remuneración básica y todas aquellas cantidades que regularmente perciba el trabajador, en dinero o en especie, como contraprestación a sus labores, cualquiera sea su origen o la denominación que se les dé, siempre que sean de su libre disposición.

Ahora bien, constituye remuneración para todo efecto legal –en concordancia con lo establecido por el artículo 6 del Decreto Supremo N° 003-97-TR– el íntegro de lo que el trabajador recibe por sus servicios, en dinero o en especie, cualquiera sea la forma o denominación que tenga, siempre que sean de su libre disposición.

|

CUADRO N° 2 |

|

CONCEPTOS REMUNERATIVOS QUE INGRESAN A LA BASE DE CÁLCULO DE LAS GRATIFICACIONES |

|

• Remuneraciones: - Sueldos y salarios básicos. - Comisiones o destajo. - Horas extras. - Compensación por trabajo en días de descanso y en feriados. - Remuneración vacacional. - Premio por ventas. - Alimentación en dinero. - Prestaciones alimentarias: suministro directo. - Incremento 10.23 % AFP. - Incremento 3.00 % AFP. - Remuneración en especie. - Incremento 3.3 % SNP. - Remuneración por la hora de permiso por lactancia. |

|

• Asignaciones: - Asignación familiar. - Otras asignaciones otorgadas regularmente. |

|

• Bonificaciones: - Bonificaciones por tiempo de servicios. - Bonificación por riesgo de caja. - Bonificación por producción, altura, turno, etc. - Otras bonificaciones regulares. |

|

• Gratificaciones: - Gratificaciones otorgadas de forma ordinaria. |

|

• Otros: - Licencia con goce de haber. - Tributos a cargo del trabajador asumidos por el empleador. |

3.2. Reglas de cómputo

Las remuneraciones que se tomarán en cuenta para el cálculo de las gratificaciones pueden ser fijas o variables, excluyéndose aquellos conceptos señalados en el artículo 19 del Decreto Supremo N° 001-97-TR, TUO de la Ley de Compensación por Tiempo de Servicios.

Al respecto, se tomarán en cuenta las siguientes pautas:

• Remuneración fija: se considera remuneración fija a aquella percibida mensualmente por el trabajador, en dinero o en especie, aunque sus montos pueden variar en razón de incrementos u otros motivos.

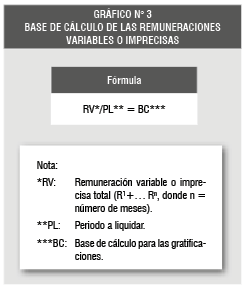

• Remuneración imprecisa o variable: son remuneraciones variables aquellas sumas entregadas al trabajador cuya determinación depende de factores ajenos al tiempo de servicio, pues están sujetas al nivel de la producción o resultado.

Este tipo de remuneraciones también se incorporan al cálculo de las gratificaciones, siempre y cuando cumpla con los siguientes parámetros:

• Cuando tengan carácter principal: en el caso de los comisionistas, destajeros y en general de trabajadores que perciban una remuneración principal imprecisa, la remuneración computable se establece de la siguiente forma:

i. Si el periodo a liquidar fuera igual a seis meses: con base en el promedio de las comisiones, destajo o remuneración principal imprecisa percibidas por el trabajador en el semestre respectivo.

ii. Si el periodo a liquidar fuera inferior a seis meses: con base en el promedio diario de lo percibido durante dicho periodo.

• Cuando sean montos complementarios: en este caso, se considera cumplido el requisito de regularidad –y, por ende, se tomará para el cálculo de las gratificaciones– cuando el trabajador haya percibido dichos montos cuando menos en tres meses durante el semestre correspondiente –enero-junio (Fiestas Patrias) o junio-noviembre (Navidad)–. Para su cálculo deben considerarse los siguientes supuestos:

iii. Si el periodo a liquidar fuera igual a seis meses: se suman todos los ingresos regulares y el resultado se divide entre seis.

iv. Si el periodo a liquidarse fuera inferior a seis meses: se dividirá únicamente el monto resultante entre el periodo a liquidarse y no entre seis.

4. Tiempo computable

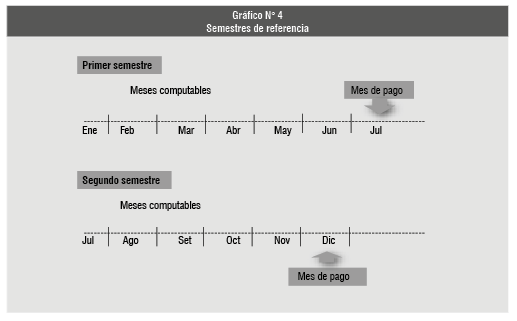

4.1. Periodos semestrales

Para los fines de cada gratificación otorgada en Fiestas Patrias y en Navidad, los semestres de referencia son los siguientes (ver gráfico Nº 4).

4.2. Reglas para determinar el tiempo computable

Las gratificaciones ordinarias equivalen a una remuneración íntegra si el trabajador ha laborado durante todo el semestre, y se reducen proporcionalmente en su monto cuando el periodo de servicios sea menor.

Para ello, deben respetarse las siguientes reglas:

• El tiempo de servicios para fines del cálculo se determina por cada mes calendario completo laborado en el periodo correspondiente (es decir, del primer día al último día del mes calendario). Con relación a este requisito, Jorge Toyama (2015, p. 315) señala que un mes completo calendario quiere decir que si un trabajador tiene una relación laboral del 15 de junio al 15 de julio no le corresponde gratificación, ya que no tiene el mes calendario completo trabajado al 30 de junio.

• Los días que no se consideren tiempo efectivamente laborado (por ejemplo, las faltas) se deducirán en razón de un treintavo de la fracción correspondiente, de acuerdo con el numeral 3.2 del artículo 3 del Reglamento de la Ley.

• En el caso de la gratificación de diciembre, se hará entrega al trabajador del pago íntegro de la gratificación a pesar de que el empleador no tenga certeza si el trabajador continuará laborando hasta el último día del mes de diciembre (pues a pesar de que el trabajador tenga vínculo laboral vigente todo el mes de diciembre, este podría renunciar de forma intempestiva). En el caso de que el trabajador no labore hasta el 31 de diciembre, no se considerará este mes como un mes calendario y se debe descontar el monto proporcional otorgado de forma adelantada por ese mes.

5. Oportunidad de pago

Como se indicó anteriormente, las gratificaciones ordinarias deben ser pagadas al trabajador en la primera quincena de los meses de julio y diciembre, respectivamente.

Este plazo es indisponible para las partes; por lo tanto, el empleador no puede pactar individualmente ni colectivamente con los trabajadores el pago de estos montos en oportunidades distintas a las determinadas normativamente.

6. Incompatibilidad con otro beneficio económico similar

La percepción de estas gratificaciones son incompatibles con cualquier otro beneficio económico de naturaleza similar que, con igual o diferente denominación, se reconozca al trabajador en cumplimiento de las disposiciones legales especiales, convenios colectivos o costumbre. De coexistir, el trabajador solo tendrá derecho a percibir uno de ellos, el más favorable.

III. Gratificación proporcional y gratificación trunca

1. Pago proporcional de las gratificaciones

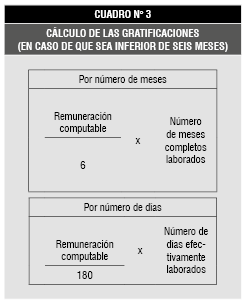

Corresponderá percibir gratificaciones proporcionales a quienes, habiendo laborado al 15 de julio o 15 de diciembre, según sea el caso, o encontrándose en cualquiera de los supuestos excepcionales que se consideran como días efectivamente laborados, cuentan con menos de seis meses.

En tal caso, percibirá la gratificación proporcional a los meses calendario completos a razón de un sexto (1/6) por cada mes.

2. Gratificación trunca

Los trabajadores que no tengan relación laboral al 15 de julio o al 15 de diciembre, pero hubieran laborado un mes calendario completo en el semestre correspondiente, tendrán derecho a percibir las gratificaciones legales respectivas en forma proporcional a los meses efectivamente trabajados en el periodo que corresponda (enero-junio y julio-diciembre). Esto se conoce como gratificación trunca.

La remuneración computable es la vigente al mes inmediato anterior al que se produjo el cese. Esta remuneración se pagará conjuntamente con todos los beneficios sociales dentro de las cuarenta y ocho horas siguientes de producido el cese.

IV. Inafectación de las gratificaciones

1. Regulación legal

La Ley N° 29351, Ley que reduce costos laborales a los aguinaldos y gratificaciones por Fiestas Patrias y Navidad, publicada en el diario oficial El Peruano el 01/05/2009, tenía como objeto regular de manera temporal la inafectación de las gratificaciones (a aportaciones, contribuciones y descuentos; excepto aquellos otros descuentos establecidos por ley o autorizados por el trabajador), tanto en el sector privado como en el público, así como el otorgamiento de una bonificación extraordinaria (equivalente al monto que abonan los empleadores por conceptos de aportaciones al Seguro Social de Salud, EsSalud, con relación a las gratificaciones de julio y diciembre). Posteriormente, mediante el Decreto Supremo N° 007-2009-TR, publicado en el diario oficial El Peruano el 20/06/2009, se aprobó el Reglamento de la Ley N° 29351, con la finalidad de establecer algunas medidas aplicables al régimen laboral de la actividad privada.

Cabe precisar que dichos dispositivos iban a regir hasta el 31 de diciembre de 2011, pero mediante la Ley N° 29714 se extendió su vigencia hasta el 31 de diciembre de 2014.

Posteriormente, a través de la Ley N° 30334, Ley que establece medidas para dinamizar la economía en el año 2015, se indica que las gratificaciones por Fiestas Patrias y Navidad no se encuentran afectas a aportaciones, contribuciones ni descuentos de índole alguna; excepto aquellos otros descuentos establecidos por ley o autorizados por el trabajador. Si bien el título de este dispositivo puede llevarnos a una confusión, debido a que se puede suponer que esta inafectación solo resultaba aplicable para el año 2015, la intención del legislador era otorgarle un carácter permanente, por lo que esta norma se mantiene vigente.

2. Precisiones reglamentarias

El Decreto Supremo N° 012-2016-TR, que tiene por objeto precisar las disposiciones de la Ley N° 30334, con relación a la inafectación de las gratificaciones específica lo siguiente:

• La excepción a la inafectación comprende a las retenciones por concepto de impuesto a la renta, de acuerdo con las normas de la materia, y a los descuentos autorizados por el trabajador; sin perjuicio de los descuentos establecidos por mandato judicial.

• Están comprendidas en esta inafectación las gratificaciones proporcionales reguladas en el artículo 7 de la Ley N° 27735, que se paguen con motivo de ceses ocurridos a partir de la entrada en vigor de la Ley N° 30334.

• En caso de convenios de remuneración integral anual, la inafectación alcanza a la parte proporcional que corresponda a las gratificaciones por Fiestas Patrias y Navidad, la misma que deberá estar desagregada en la planilla electrónica.

• La inafectación se aplica también para las gratificaciones por Fiestas Patrias y Navidad a otorgarse a los regímenes laborales especiales de origen legal.

3. Pago de bonificación extraordinaria

El monto que abonan los empleadores por concepto de aportaciones al Seguro Social de Salud (EsSalud) con relación a las gratificaciones de julio y diciembre son abonados a los trabajadores bajo la modalidad de bonificación extraordinaria de carácter temporal no remunerativo ni pensionable.

Para su otorgamiento y pago, deben considerarse las siguientes reglas:

• Esta bonificación extraordinaria debe pagarse al trabajador en la misma oportunidad en que se abone la gratificación correspondiente.

• En caso de cese del trabajador, dicha bonificación extraordinaria debe pagarse junto con la gratificación proporcional respectiva.

• El monto de la bonificación extraordinaria a que se refiere el apartado precedente equivale al aporte a EsSalud que hubiese correspondido efectuar al empleador por concepto de gratificaciones de julio y diciembre (es decir, el 9 % de este monto).

• Tratándose de trabajadores cubiertos por una entidad prestadora de salud, la bonificación extraordinaria equivale al 6.75 % del aporte a EsSalud que hubiese correspondido efectuar al empleador por el concepto de gratificaciones.

V. Declaración en la planilla electrónica

1. Declaración del pago íntegro de la gratificación y de la bonificación extraordinaria

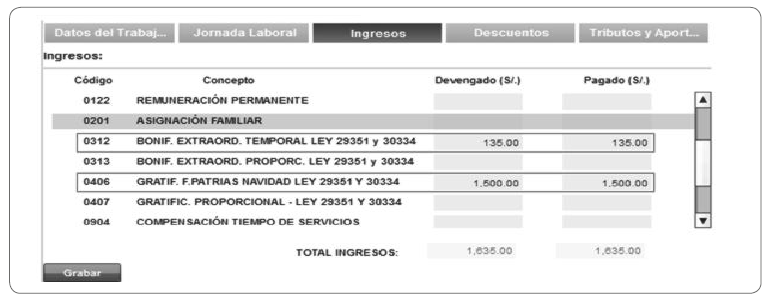

En la tabla correspondiente de ingresos del trabajador, existen dos casillas que deben ser llenadas en el caso de que el pago de la gratificación sea completo (por todo el semestre). En ese sentido, corresponde llenar las siguientes casillas:

|

Código |

Concepto |

Detalle |

|

0406 |

Gratificaciones de Fiestas Patrias y Navidad - Ley Nº 29351 |

En esta casilla se registrarán las gratificaciones ordinarias desde julio de 2009. No se encuentra afecto a aportaciones ni contribuciones (EsSalud, SNP y SPP). |

|

0312 |

Bonificación extraordinaria temporal - Leyes Nºs 29351 y 30334 |

Monto que será abonado a los trabajadores y que equivale al aporte a EsSalud que hubiese correspondido efectuar al empleador si las gratificaciones ordinarias de julio y diciembre estuvieran gravadas. En el caso de los trabajadores afiliados a una EPS, del 9 % que le hubiese correspondido al empleador aportar a EsSalud por la gratificación ordinaria, el 6.75 % será otorgado al trabajador. |

A continuación, se puede observar gráficamente dónde corresponde hacer la declaración:

2. Declaración del pago proporcional de la gratificación y de la bonificación extraordinaria

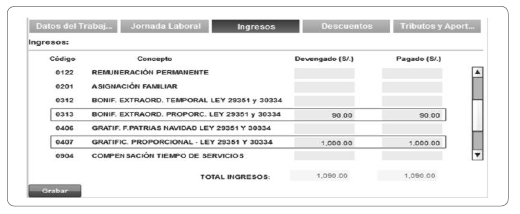

En el caso de que la gratificación corresponda a un concepto trunco, corresponde llenar las siguientes casillas:

|

Código |

Concepto |

Detalle |

|

0407 |

Gratificaciones proporcional - Leyes Nºs 29351 y 30334 |

En esta casilla se consignará la gratificación proporcional correspondiente a los ceses producidos a partir del 02/05/2009 (Fecha de entrada en vigor de la Ley Nº 29351). |

|

0313 |

Bonificación extraordinaria temporal - Leyes Nºs 29351 y 30334 |

El monto equivale al aporte a EsSalud que hubiera efectuado el empleador si la gratificación proporcional otorgada estuviese gravada con dicho tributo. En el caso de trabajadores afiliados a una EPS, del 9 % que le hubiese correspondido al empleador aportar a EsSalud por la gratificación ordinaria proporcional, el 6.75 % será otorgado al trabajador. |

Gráficamente, la declaración se efectúa del siguiente modo:

VI. Multas por infracciones laborales

1. Escala de multas

El numeral 24.4 del artículo 24 del Decreto Supremo N° 019-006-TR, Reglamento de la Ley General de Inspección del Trabajo, señala que el no pagar u otorgar íntegra y oportunamente las remuneraciones y los beneficios laborales a los que tienen derecho los trabajadores por todo concepto es una infracción grave en materia de relaciones laborales.

Tomando en cuenta que las gratificaciones tienen la naturaleza de conceptos remunerativos, corresponde la aplicación de las siguientes multas.

|

ESCALA DE MULTAS (EN FUNCIÓN DE LA UIT VIGENTE) |

||||||||||

|

MICROEMPRESA |

||||||||||

|

Gravedad de la infracción |

Número de trabajadores afectados |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 y más |

|

|

Graves |

0.11 |

0.14 |

0.16 |

0.18 |

0.20 |

0.25 |

0.29 |

0.34 |

0.38 |

0.45 |

|

PEQUEÑA EMPRESA |

||||||||||

|

Gravedad de la infracción |

Número de trabajadores afectados |

|||||||||

|

1 a 5 |

6 a 10 |

11 a 20 |

21 a 30 |

31 a 40 |

41 a 50 |

51 a 60 |

61 a 70 |

71 a 99 |

100 y más |

|

|

Graves |

0.45 |

0.59 |

0.77 |

0.97 |

1.26 |

1.62 |

2.09 |

2.43 |

2.81 |

4.50 |

|

NO MYPE |

||||||||||

|

Gravedad de la infracción |

Número de trabajadores afectados |

|||||||||

|

1 a 10 |

11 a 25 |

26 a 50 |

51 a 100 |

101 a 200 |

201 a 300 |

301 a 400 |

401 a 500 |

501 a 999 |

1000 y más |

|

|

Graves |

1.35 |

3.38 |

4.50 |

5.63 |

6.75 |

9.00 |

11.25 |

15.75 |

18.00 |

22.50 |

2. Subsanación de la falta

En caso de que el inspector del trabajo constate que el empleador no ha cumplido con realizar el pago de las gratificaciones, le otorgará a través de una medida de requerimiento un plazo para que subsane las infracciones. Solo en el caso de que el sujeto inspeccionado no las haya subsanado, el inspector extenderá el acta de infracción correspondiente, dando por terminada la etapa de fiscalización.

Para que se considere en este caso la subsanación de la falta, el sujeto inspeccionado debe cumplir con pagar al trabajador el monto adeudado de gratificación más los intereses legales laborales calculados hasta la fecha de pago. De ese modo, si el empleador cumple con subsanar esta falta, no se le aplicará ninguna multa y el inspector emitirá un informe en donde se dejará constancia del cumplimiento de la obligación por parte del sujeto inspeccionado.

Conclusiones

• La normativa vigente que establece la entrega de las gratificaciones legales–Ley N° 27735 (en adelante, la Ley) y su Reglamento, aprobado por Decreto Supremo N° 005-2002-TR– reconoce que estos montos se otorgan de forma obligatoria dos veces al año con motivo de Fiestas Patrias y la otra con ocasión de la Navidad.

• Las gratificaciones ordinarias favorecen a los trabajadores sujetos al régimen laboral de la actividad privada, independientemente de la modalidad del contrato de trabajo y el tiempo de prestación de servicios. Es decir, también están incluidos los trabajadores sujetos a modalidad y los trabajadores a tiempo parcial. Cabe indicar que hay regímenes especiales que no reconocen este derecho como el sector agrario y en el régimen de la microempresa.

• Para que el trabajador tenga derecho a recibir las gratificaciones, el trabajador debe encontrarse laborando en la oportunidad en que corresponda percibir este beneficio (de forma excepcional, también se considera los días en que el trabajador se encuentre de descanso médico, descanso vacacional, con licencia con goce de haber, entre otros señalados por ley expresa). De cumplir este requisito, las gratificaciones serán abonadas en la primera quincena de los meses de julio y de diciembre, según el caso.

• A través de la Ley N° 30334, Ley que establece medidas para dinamizar la economía en el año 2015, se indica que las gratificaciones por Fiestas Patrias y Navidad no se encuentran afectas a aportaciones, contribuciones ni descuentos de índole alguna; excepto aquellos otros descuentos establecidos por ley o autorizados por el trabajador.

• El hecho de no pagar gratificaciones a los trabajadores de forma íntegra y oportuna califica como una infracción grave. No obstante, si el sujeto inspeccionado subsana dicho incumplimiento antes de la emisión del acta de infracción, entonces no se aplicará ninguna multa.

Referencias

Cabanellas, G. (1949). Tratado de Derecho Laboral. Tomo II: Contrato de trabajo. Buenos Aires: Ediciones El Gráfico.

De Diego, Julián (2002). Manual de Derecho del Trabajo y de la Seguridad Social. 5ª edición. Buenos Aires: Abeledo Perrot.

Gómez Valdez, F. (2009). Derecho del Trabajo. Relaciones individuales de trabajo. 3ª edición, Lima: San Marcos.

Toyama, J. (2015). El derecho individual del trabajo en el Perú. Un enfoque teórico-práctico. Lima: Gaceta Jurídica.

[1] Cabe indicar que, de acuerdo con el numeral 3.2 del artículo 3 del Reglamento de la Ley, la remuneración computable para las gratificaciones de Fiestas Patrias y Navidad es la vigente al 30 de junio y 30 de noviembre, respectivamente. Sin embargo, este supuesto entra en contradicción con lo señalado expresamente en el primer párrafo del artículo 2 de la Ley, que califica como remuneración computable a la que recibe el trabajador al momento de otorgarse este beneficio (es decir, en julio o en diciembre). Nuestra opinión es que, para salvar este conflicto normativo, se debe dar preferencia al texto legal sobre lo indicado a nivel reglamentario, en aplicación del principio de jerarquía normativa.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe