RESOLUCIÓN DE SUPERINTENDENCIA Nº 245-2017/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS HIPOTECARIOS

| 20170930Legislacion |

| Fecha de Promulgación : | 29/09/2017 |

|---|---|

| Fecha de Publicación : | 30/09/2017 |

| Entrada en vigencia : | 01/10/2017 |

| Página El Peruano: | 2 |

| Estado : | |

| Comentario: | Esta norma entró en vigencia al día siguiente de su publicación, excepto el párr. 2.1 y los párrs. 2.3 al 2.10 de la 2da Disp. Compl. Modif. que entraron en vigencia el 01/07/2018; según su Única Disp. Compl. Final. Publicada en Separata Especial |

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS HIPOTECARIOS

Lima, 29 de setiembre de 2017

CONSIDERANDO:

Que el artículo 3 del Decreto Legislativo Nº 1258 modifica, desde el 1 de enero de 2017, el artículo 46º de la Ley del Impuesto a la Renta aprobada por el Decreto Legislativo Nº 774, cuyo último texto único ordenado fue aprobado por el Decreto Supremo Nº 179-2004-EF y normas modificatorias, para señalar que de las rentas de cuarta y quinta categoría se puede deducir anualmente -además de las 7 Unidades Impositivas Tributarias que se venían aplicando- gastos tales como los intereses de créditos hipotecarios para primera vivienda siempre que, entre otros, esos gastos estén acreditados con comprobantes de pago emitidos electrónicamente que permitan sustentar gasto;

Que el segundo párrafo de la segunda disposición complementaria final del Decreto Legislativo Nº 1258 señala que el requisito establecido en el acápite i) del cuarto párrafo del artículo 46º de la Ley del Impuesto a la Renta, relativo al uso del comprobante de pago emitido electrónicamente para sustentar los gastos a que se refiere ese artículo, será exigible a partir de la entrada en vigencia de la resolución de superintendencia que emita la SUNAT, al amparo del primer párrafo de esa disposición, para establecer los supuestos en los que los gastos pueden ser sustentados con comprobantes de pago que no sean emitidos electrónicamente;

Que al amparo de las normas indicadas en los considerandos precedentes, del artículo 3º del Decreto Ley Nº 25632 y de otras normas, la Resolución de Superintendencia Nº 123-2017/SUNAT señaló en qué supuestos se pueden emitir comprobantes de pago no electrónicos para la sustentación de gastos personales por arrendamiento y/o subarrendamiento de inmuebles y por servicios generadores de renta de cuarta categoría del Impuesto a la Renta;

Que es preciso, por un lado, indicar en qué supuestos se pueden emitir comprobantes de pago no electrónicos para la sustentación de los gastos relativos a los intereses por créditos hipotecarios, designar como nuevos emisores electrónicos a los sujetos que brindarán esos servicios y ajustar la normativa sobre comprobantes de pago y, de otro lado, modificar lo dispuesto por la Resolución de Superintendencia Nº 123-2017/SUNAT para que los datos de identificación del usuario sean requisitos mínimos en la factura, de manera tal que el usuario pueda definir, en la mayoría de los casos, si sustenta gasto o no al momento de presentar la declaración respectiva;

En uso de las facultades conferidas por el artículo 3º del Decreto Ley Nº 25632 y normas modificatorias; la segunda disposición complementaria final del Decreto Legislativo Nº 1258; el numeral 12 del artículo 62º y el numeral 6 del artículo 87º del Código Tributario, cuyo último texto único ordenado fue aprobado por el Decreto Supremo Nº 133-2013-EF y normas modificatorias; el artículo 11º del Decreto Legislativo Nº 501, Ley General de la SUNAT y normas modificatorias; el artículo 5º de la Ley Nº 29816, Ley de Fortalecimiento de la SUNAT y normas modificatorias y el inciso o) del artículo 8º del Reglamento de Organización y Funciones de la SUNAT, aprobado por la Resolución de Superintendencia Nº 122-2014/SUNAT y normas modificatorias;

SE RESUELVE:

Artículo 1. Definiciones

Para efecto de la presente resolución, se entiende por:

a) Ley del Impuesto a la Renta | :A la aprobada por el Decreto Legislativo Nº 774, cuyo último texto único ordenado fue aprobado por el Decreto Supremo Nº 179-2004-EF y normas modificatorias |

b) Reglamento de Comprobantes de Pago | :Al aprobado por la Resolución de Superintendencia Nº 007-99/SUNAT y normas modificatorias. |

c) SEE | :Al sistema de emisión electrónica creado por la Resolución de Superintendencia Nº 300-2014/SUNAT y normas modificatorias. |

Artículo 2. Comprobantes de pago que permiten sustentar gastos personales por intereses por servicios de crédito hipotecario

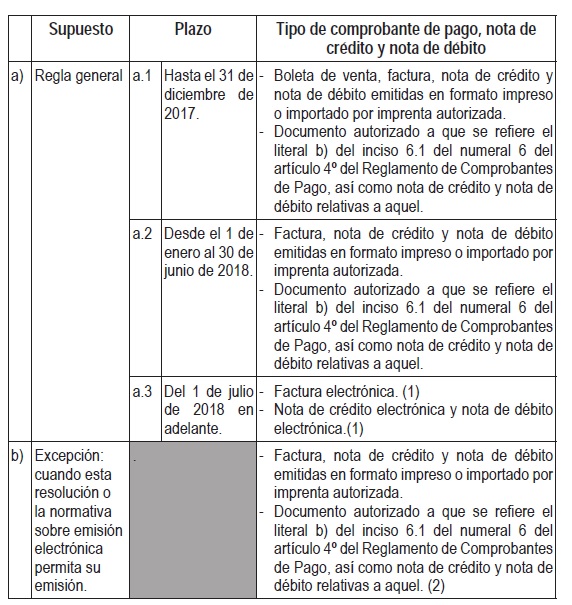

Los contribuyentes sustentan el derecho a deducir gasto, al amparo del inciso b) del segundo párrafo del artículo 46º de la Ley del Impuesto a la Renta, por los intereses por servicio de créditos hipotecarios para primera vivienda, de la forma siguiente:

(1) Solo se pueden emitir en los sistemas de emisión electrónica aprobados por la Resolución de Superintendencia Nº 097-2012/SUNAT (SEE – Del contribuyente) o por la Resolución de Superintendencia Nº 117-2017/SUNAT (SEE – Operador de Servicios Electrónicos), de acuerdo a la normativa respectiva.

(2) Solo si las empresas del sistema . nanciero o la Iglesia Católica, según corresponda, están en el supuesto señalado en el literal a) del numeral 4.1 del artículo 4° de la Resolución de Superintendencia Nº 300-2014/SUNAT y normas modi. catorias o si otra disposición los habilite a usarlos. En ese caso, deben cumplir, respecto de lo emitido, con lo señalado en esas normas.

Artículo 3. Designación de emisores electrónicos del SEE

3.1 Desígnase como emisores electrónicos del SEE:

a) Desde el 1 de julio de 2018, a los sujetos que brindan el servicio de crédito hipotecario y respecto de ese servicio.

b) Desde que deban emitir según el Reglamento de Comprobantes de Pago un comprobante de pago por el servicio indicado en el inciso a), a los sujetos que inicien la prestación de ese servicio después de la fecha señalada en ese inciso y solo respecto de ese servicio.

3.2 Los sujetos designados según el párrafo 3.1 deben emitir el comprobante de pago electrónico, la nota de crédito electrónica y la nota de débito electrónica respecto del servicio indicado en ese párrafo en alguno de los sistemas indicados en la nota (1) del artículo 2, de acuerdo a la normativa respectiva.

Artículo 4. Habilitación temporal para que los emisores electrónicos puedan usar formatos impresos o importados por imprenta autorizada o documentos autorizados y obligación de usar determinados sistemas cuando emitan electrónicamente

Los sujetos que tengan la calidad de emisores electrónicos del SEE el día de entrada en vigencia de este artículo:

4.1 Pueden emitir por el servicio de crédito hipotecario, esté o no referido a primera vivienda, el comprobante de pago, la nota de crédito y la nota de débito en formatos impresos o importados por imprenta autorizada o, de ser el caso, el documento autorizado respectivo así como la nota de crédito y la nota de débito vinculadas a aquel, en los periodos indicados en los acápites a.1 y a.2 del inciso a) del artículo 2 y en los supuestos señalados en el inciso b) de ese artículo.

4.2 Deben emitir el comprobante de pago electrónico, la nota de crédito electrónica y la nota de débito electrónica respecto del servicio indicado en el inciso 4.1, en alguno de los sistemas indicados en la nota (1) del artículo 2, de acuerdo a la normativa respectiva, desde el 1 de julio de 2018.

Artículo 5. Obligación de presentar declaración jurada informativa

5.1 Los sujetos que presten el servicio de crédito hipotecario deben declarar ante la SUNAT la información:

a) De los comprobantes de pago, las notas de crédito y/o las notas de débito emitidas en formatos impresos o importados por imprenta autorizada, así como de los documentos autorizados, las notas de crédito y/o las notas de débito vinculadas a aquellos que emitan por ese servicio, esté o no referido a primera vivienda, en los periodos indicados en los acápites a.1 y a.2 del inciso a) del artículo 2 y en los supuestos señalados en el inciso b) de ese artículo.

b) Relativa al servicio a que se refieren los documentos indicados en el inciso a) que se solicite.

5.2 Para presentar la declaración indicada en el párrafo anterior, se debe tomar en cuenta lo siguiente:

a) El sujeto remite esa declaración, con carácter mensual, a través del Programa de Envío de Información aprobado por la Resolución de Superintendencia Nº 159-2017/SUNAT, usando para ello el formato que obra en el anexo A -el cual señala los datos necesarios y las validaciones respectivas- y cumpliendo con las condiciones y el procedimiento indicados en esa resolución.

b) El sujeto que haya obtenido antes de la fecha de entrada en vigencia de esta resolución la calidad de emisor electrónico del SEE y por ello haya presentado los resúmenes de comprobantes impresos relativos a lo emitido del 1 de enero al 30 de setiembre de 2017 con la información comprendida en el párrafo 5.1 no está obligado a considerar esa información en la declaración.

c) El sujeto que haya obtenido la calidad de emisor electrónico del SEE antes de la entrada en vigencia de esta resolución o la obtenga desde esa fecha no está obligado a consignar en los resúmenes de comprobantes impresos que envíe en virtud a esa calidad, la información que incluya en la declaración que presente desde el 1 de octubre de 2017 hasta el 30 de junio de 2018 respecto del servicio indicado en el párrafo 5.1.

5.3 Para cumplir con la obligación señalada en el párrafo 5.1 se debe presentar una declaración por cada mes comprendido:

a) Del 1 de enero al 31 de diciembre de 2017, en el plazo contado desde el 1 de octubre de 2017 hasta el 10 de enero de 2018. A tal efecto, las declaraciones de los meses de octubre a diciembre de 2017 se pueden presentar desde el primer día calendario del mes siguiente a aquel al que corresponde la declaración.

b) Del 1 de enero al 30 de junio de 2018, desde el primer día calendario del mes siguiente a aquel al que corresponde la declaración hasta 10 de agosto de 2018.

5.4 En caso el emisor electrónico envíe dentro de los plazos señalados en el párrafo anterior más de una declaración respecto de un mismo mes, se considera que la última enviada sustituye a la anterior en su totalidad. Si se envía una declaración luego de aquel plazo y respecto de un mismo periodo, la última enviada reemplaza a la anterior y será considerada como una declaración jurada rectificatoria.

DISPOSICIÓN COMPLEMENTARIA FINAL

ÚNICA. Vigencia

La presente resolución entra en vigencia el 1 de octubre de 2017, salvo el párrafo 2.1 y los párrafos 2.3 al 2.10 de la segunda disposición complementaria modificatoria, los cuales rigen desde el 1 de julio de 2018.

DISPOSICIONES COMPLEMENTARIAS MODIFICATORIAS

PRIMERA. Modificaciones relativas a servicios de arrendamiento y subarrendamiento de inmuebles

1.1 Incorpórase el literal h) en el inciso 1.1 del numeral 1 del artículo 4º del Reglamento de Comprobantes de Pago y modifícase el inciso 1.2 de ese numeral, en los términos siguientes:

“Artículo 4º. COMPROBANTES DE PAGO A EMITIRSE EN CADA CASO

(...)

1. (...)

1.1 (...)

h) Cuando se presten servicios de arrendamiento o subarrendamiento de bienes inmuebles, salvo que corresponda la emisión del recibo a que se refiere el literal a) del inciso 6.2 del numeral 6.

1.2 Solo se emitirán a favor del adquirente o usuario que posea número de Registro Único de Contribuyentes (RUC), exceptuándose de este requisito a las operaciones referidas en los literales d), e) y g) del inciso precedente.

Tratándose del servicio indicado en el literal h) del inciso 1.1, se emitirá a favor del usuario que posea número de RUC o un número de documento de identidad. Sin embargo, si el usuario desea sustentar gasto por ese servicio al amparo del inciso a) del segundo párrafo del artículo 46º de la Ley del Impuesto a la Renta, aprobada por el Decreto Legislativo Nº 774, cuyo último texto único ordenado fue aprobado por el Decreto Supremo Nº 179-2004-EF y normas modificatorias, solo se puede identificar con un número de RUC o con un número de documento nacional de identidad (DNI).

(...).”

1.2 Modifícase el inciso 1.8 del numeral 1 del artículo 8º del Reglamento de Comprobantes de Pago, en los términos siguientes:

“Artículo 8º. REQUISITOS DE LOS COMPROBANTES DE PAGO

(...)

1. (...)

1.8 Número de RUC del adquirente o usuario, excepto en las operaciones previstas en los literales d), e) y g) del inciso 1.1 del numeral 1 del artículo 4º, o número del documento que coloque según el inciso 1.2 del numeral 1 de ese artículo.

(...).”

1.3 Modifícase el numeral 2 del artículo 8º y el literal a) del numeral 1 del artículo 9º de la Resolución de Superintendencia Nº 188-2010/SUNAT y normas modificatorias, en los términos siguientes:

“Artículo 8º. DE LA FACTURA ELECTRÓNICA

(...)

2. Se emitirá sólo a favor del adquirente o usuario electrónico que posea número de RUC.

Lo dispuesto en el párrafo anterior no será de aplicación a la factura electrónica emitida:

a) A sujetos no domiciliados por las operaciones contenidas en los literales d), e) y g) del inciso 1.1 del numeral 1 del artículo 4º del Reglamento de Comprobantes de Pago, en cuyo caso se exceptuará del requisito de consignación del número de RUC del adquirente o usuario.

b) Por el servicio indicado en el literal h) del inciso 1.1 del numeral 1 del artículo 4º del Reglamento de Comprobantes de Pago, en cuyo caso se puede colocar el número de RUC o el número de documento de identidad. Sin embargo, para sustentar gasto al amparo del inciso a) del segundo párrafo del artículo 46º de la Ley del Impuesto a la Renta, aprobada por el Decreto Legislativo Nº 774, cuyo último texto único ordenado fue aprobado por el Decreto Supremo Nº 179-2004-EF y normas modificatorias, solo se puede colocar el número de RUC o el número del documento nacional de identidad.

(...).”

“Artículo 9º. EMISIÓN DE LA FACTURA ELECTRÓNICA

(...)

1. (...)

a) Número de RUC del adquirente o usuario.

Tratándose de las operaciones contenidas en los literales d), e) y g) del inciso 1.1 del numeral 1 del artículo 4º del Reglamento de Comprobantes de Pago que sean realizadas con sujetos no domiciliados, se debe ingresar el(los) nombre(s) y apellido(s) o denominación o razón social del adquirente o usuario. En el caso del servicio a que se refiere el literal h) de ese inciso, se debe ingresar esos datos, su número de RUC

o su documento de identidad; sin embargo, para sustentar gastos al amparo del inciso a) del segundo párrafo del artículo 46º de la Ley del Impuesto a la Renta, el usuario solo se puede identificar con su número de RUC o su documento nacional de identidad.

(...).”

1.4 Modifícase el numeral 17.2 del artículo 17º de la Resolución de Superintendencia Nº 097-2012/SUNAT y normas modificatorias, en los términos siguientes:

“Artículo 17º. DISPOSICIONES GENERALES SOBRE LA EMISIÓN DE LA FACTURA ELECTRÓNICA

(...)

17.2 Se emitirá sólo a favor del adquirente o usuario que posea número de RUC.

Lo dispuesto en el párrafo anterior no será de aplicación a la factura electrónica emitida:

a) A un sujeto no domiciliado por las operaciones contenidas en los incisos d), e) y g) del numeral 1.1 del artículo 4º del Reglamento de Comprobantes de Pago, en cuyo caso se colocará únicamente el(los) nombre(s) y apellido(s), denominación o razón social del adquirente o usuario.

b) Por el servicio indicado en el literal h) del inciso 1.1 del numeral 1 del artículo 4º del Reglamento de Comprobantes de Pago, en cuyo caso se puede colocar el número de RUC o el número de documento de identidad. Sin embargo, para sustentar gasto al amparo del inciso a) del segundo párrafo del artículo 46º de la Ley del Impuesto a la Renta, aprobada por el Decreto Legislativo Nº 774, cuyo último texto único ordenado fue aprobado por el Decreto Supremo Nº 179-2004-EF y normas modificatorias, solo se puede colocar el número de RUC o el número de documento nacional de identidad (DNI).

(...).”

1.5 Sustitúyase el párrafo 19.2 del artículo 19 de la Resolución de Superintendencia Nº 117-2017/SUNAT y norma modificatoria, en los términos siguientes:

“Artículo 19. Disposiciones generales sobre la emisión de la factura electrónica

(...)

19.2 Se emite solo a favor del adquirente o usuario que posea número de RUC. Lo antes señalado no se aplica a la factura electrónica emitida:

a) A un sujeto no domiciliado por las operaciones contenidas en los literales d), e) y g) del inciso 1.1 del artículo 4º del RCP, en cuyo caso se coloca únicamente el(los) nombre(s) y apellido(s), denominación o razón social del adquirente o usuario.

b) Por el servicio indicado en el literal h) del inciso 1.1 del numeral 1 del artículo 4º del RCP, en cuyo caso se puede colocar el número de RUC o el número de documento de identidad. Sin embargo, para sustentar gasto al amparo del inciso a) del segundo párrafo del artículo 46º de la Ley del Impuesto a la Renta, aprobada por el Decreto Legislativo Nº 774, cuyo último texto único ordenado fue aprobado por el Decreto Supremo Nº 179-2004-EF y normas modificatorias, el usuario solo se puede identificar con el número de RUC o el número del documento nacional de identidad (DNI).

(...).”

SEGUNDA. Modificaciones relativas a créditos hipotecarios y otros temas relativos a las empresas del sistema financiero

2.1 Incorpórase el literal i) en el inciso 1.1 del numeral 1 y un tercer párrafo en el inciso 1.2 de ese numeral del artículo 4º del Reglamento de Comprobantes de Pago, en los términos siguientes:

“Artículo 4º. COMPROBANTES DE PAGO A EMITIRSE EN CADA CASO

(...) 1.

(...)

1.1 (...)

i) Cuando se presten servicios de créditos hipotecarios.

1.2 (...)

Tratándose del servicio indicado en el literal i) del inciso 1.1, se emitirá a favor del usuario que posea número de RUC o un número de documento de identidad. Sin embargo, si el usuario desea sustentar gasto por ese servicio al amparo del inciso b) del segundo párrafo del artículo 46º de la Ley del Impuesto a la Renta solo se puede identificar con un número de RUC o con un número de DNI.

(...).

” 2.2 Incorpórase un tercer párrafo en el literal b) del inciso 6.1 del numeral 6 del artículo 4º y un segundo párrafo en el inciso 1.9 del numeral 1 del artículo 7º del Reglamento de Comprobantes de Pago, en los términos siguientes:

“Artículo 4º. COMPROBANTES DE PAGO A EMITIRSE EN CADA CASO

(...)

6. (...)

6.1 (...)

b) (...)

Cualquiera sea la operación por la que se emita este documento autorizado, si el emisor opta por emitirlo y otorgarlo de manera electrónica y para ello genera un archivo en PDF que será otorgado a través de una página web u otro medio electrónico, debe tener en cuenta lo siguiente:

i. El archivo proporcionado por esa vía será considerado un ejemplar del documento autorizado.

ii. Un mismo archivo puede contener varios documentos autorizados; sin embargo, no se exime al emisor de cumplir respecto de cada documento con los requisitos mínimos correspondientes ni con la información requerida para sustentar gasto o costo para efecto tributario y/o ejercer el derecho al crédito fiscal, según sea el caso.

iii. El otorgamiento se considera realizado desde que el ejemplar del documento autorizado puede ser descargado y visualizado.”

“Artículo 7º. OPERACIONES POR LAS QUE SE EXCEPTÚA DE LA OBLIGACIÓN DE EMITIR Y/U OTORGAR COMPROBANTES DE PAGO

1. (...)

1.9 (...)

La excepción a que se refiere el párrafo anterior no se aplica cuando se prestan servicios de arrendamiento o subarrendamiento de bienes inmuebles o servicios de créditos hipotecarios.

(...).

” 2.3 Incorpórase un cuarto párrafo en el literal b) del inciso 6.1 del numeral 6 del artículo 4º del Reglamento de Comprobantes de Pago, en los términos siguientes:

“Artículo 4º. COMPROBANTES DE PAGO A EMITIRSE EN CADA CASO

(...)

6. (...)

6.1 (...)

b) (...)

No se deben emitir los documentos a que se refiere este literal por los intereses por el servicio de crédito hipotecario, salvo cuando se emitan en los supuestos indicados en el literal a) del numeral 4.1 del artículo 4º o en el artículo 4º-A de la Resolución de Superintendencia Nº 300-2014/SUNAT y normas modificatorias. De emitirse esos documentos, se deben indicar como requisitos mínimos la información referida en el inciso 1.19 del numeral 1 del artículo 8º.

2.4 Incorpórase el inciso 1.19 en el numeral 1 del artículo 8º del Reglamento de Comprobantes de Pago, en los términos siguientes:

“Artículo 8º. REQUISITOS DE LOS COMPROBANTES DE PAGO

(...)

1. (...)

1.19 Tratándose del servicio por créditos hipotecarios, señalar la información a que se refiere el rubro “Intereses por créditos hipotecarios” del anexo Nº 1 de la Resolución de Superintendencia Nº 097-2012/SUNAT y normas modificatorias.

(...).

” 2.5 Incorpórase el inciso c) en el segundo párrafo del numeral 17.2 del artículo 17º de la Resolución de Superintendencia Nº 097-2012/SUNAT y normas modificatorias, en los términos siguientes:

“Artículo 17º. DISPOSICIONES GENERALES SOBRE LA EMISIÓN DE LA FACTURA ELECTRÓNICA

(...) 17.2

(...)

c) Por el servicio indicado en el literal i) del inciso 1.1 del numeral 1 del artículo 4º del Reglamento de Comprobantes de Pago, en cuyo caso se puede colocar el número de RUC o el número de documento de identidad. Sin embargo, para sustentar gasto al amparo del inciso b) del segundo párrafo del artículo 46º de la Ley del Impuesto a la Renta solo se puede colocar el número de RUC o el número del DNI.

(...).”

2.6 Sustitúyase los anexos N.ºs 1, 3, 4 y 8 de la Resolución de Superintendencia Nº 097-2012/SUNAT y normas modificatorias, en los términos indicados en los anexos B, C, D y E, respectivamente.

2.7 Sustitúyase los literales A), C) y D) del anexo Nº 9 y los literales A), C) y D) del anexo 9-A de la Resolución de Superintendencia Nº 097-2012/SUNAT y normas modificatoria, en los términos indicados en los anexos F, G, H, I, J y K, respectivamente.

2.8 Incorpórase el inciso c) en el párrafo 19.2 del artículo 19 de la Resolución de Superintendencia Nº 117-2017/SUNAT y norma modificatoria, en los términos siguientes:

“Artículo 19. Disposiciones generales sobre la emisión de la factura electrónica

(...)

19.2 (...)

c) Por el servicio indicado en el literal i) del inciso 1.1 del numeral 1 del artículo 4º del RCP, en cuyo caso se puede colocar el número de RUC o el número de documento de identidad. Sin embargo, para sustentar gasto al amparo del inciso b) del segundo párrafo del artículo 46º de la Ley del Impuesto a la Renta, el usuario solo se puede identificar con el número de RUC o el número del DNI.

(...).”

2.9 Incorpórase el inciso g) en el numeral 1 del artículo 8º de la Resolución de Superintendencia Nº 188-2010/SUNAT y normas modificatorias, en los términos siguientes:

“Artículo 8º. DE LA FACTURA ELECTRÓNICA

(...)

1. (...)

g) La operación indicada en el literal i) del inciso 1.1 del numeral 1 del artículo 4º del Reglamento de Comprobantes de Pago.

(...).”

2.10 Modifícase el inciso 1.9 del artículo 1 de la Resolución de Superintendencia Nº 182-2016/SUNAT, en los términos siguientes:

“Artículo 1. Definiciones

(...) 1.9 Factura electrónica : A la factura a que se refiere el RCP, siempre que el documento electrónico que la soporte cuente con los requisitos mínimos referidos en el inciso 10.2 del artículo 10. A esa factura se le aplican las disposiciones reguladas en el artículo 17 de la Resolución de Superintendencia Nº 097-2012/SUNAT y normas modificatorias y no se puede emitir por intereses por el servicio de créditos hipotecarios.

(...).”

Regístrese, comuníquese y publíquese.

CLAUDIA SUÁREZ GUTIÉRREZ

Superintendenta Nacional (e) Superintendencia Nacional de Aduanas y de Administración Tributaria

ANEXO G

_________________________