¿Son atractivos los gobiernos locales para las próximas elecciones municipales 2022?

Villena Petrosino, José

Cada cuatro años hay elecciones municipales, en las del 2018 se eligieron 186 alcaldes provinciales y 674 alcaldes distritales. Sin embargo, no vemos una gestión adecuada y lo que llama la atención es el desconocimiento de la real situación en que se encuentran los gobiernos locales. El presente artículo pretende dar un panorama general de la situación económica y financiera de los gobiernos locales y fuentes de información, con la finalidad de mejorar la capacidad de gestión y uso de recursos para los próximos años.

Ficha técnica:

| Ficha técnica: | |

| Revista N°: | 23 |

| Mes: | Noviembre |

| Año: | 2021 |

| Página(s): | 92-104 |

| Sección: | Descentralización |

| Revista : | Gestión Pública y Control |

| Autor: | Villena Petrosino, José |

I. ¿CUÁNTOS GOBIERNOS LOCALES HAY?

Para el INEI, que por Ley Nº 275631 tiene a su cargo el Registro Nacional de Municipalidades, existen 196 municipalidades provinciales, 1678 municipalidades distritales y 2740 municipalidades de centros. Sin embargo, hoy no sabemos cuántos gobiernos locales –también conocidos como distritos o gobiernos subnacionales– existen en el Perú, pues a la fecha no se ha implementado el Registro Nacional de Circunscripciones - RENAC2. A ello hay que agregar la aprobación indiscriminada del Congreso de la República que solo en el periodo 2020 y lo que va del 2021 ha creado por insistencia más de 65 distritos.

Y si bien, el Poder Ejecutivo, a través de la Procuraduría Constitucional, solo ha iniciado las acciones de inconstitucionalidad contra la creación de 16 distritos, de acuerdo a los Autos de Admisibilidad emitidos por el Tribunal Constitucional:

- Expediente Nº 00006-2021-PI/TC3, Auto de Admisibilidad contra la Ley N° 31092, Ley de creación del Distrito de Lambras en la Provincia de Tayacaja del Departamento de Huancavelica

- Expediente Nº 00023-2021-PI/TC4, Auto de Admisibilidad 1 contra la Ley N° 31128, Ley de creación del Distrito de Santa Lucía en la Provincia de Tocache del Departamento de San Martín; Ley N° 31130, Ley de creación del Distrito de Unión Progreso en la Provincia de La Mar del Departamento de Ayacucho; Ley N° 31132, Ley de creación del Distrito de Cochabamba en la Provincia de Tayacaja del Departamento de Huancavelica; Ley N° 31133, Ley de creación del Distrito de Huipoca en la Provincia de Padre Abad del Departamento de Ucayali; Ley N° 31134, Ley de creación del Distrito de Putis en la Provincia de Huanta del Departamento de Ayacucho; Ley N° 31135, Ley de creación del Distrito de Río Magdalena en la Provincia de La Mar del Departamento de Ayacucho; Ley N° 31137, Ley de creación del Distrito de Ninabamba en la Provincia de La Mar del Departamento de Ayacucho; Ley N° 31138, Ley de creación del Distrito de Patibamba en la Provincia de La Mar del Departamento de Ayacucho; Ley N° 31141, Ley de creación del Distrito de Boquerón en la Provincia de Padre Abad del Departamento de Ucayali; y, Ley N° 31197, Ley de creación del Distrito de Unión Asháninka en la Provincia de La Convención del Departamento de Cusco.

- Expediente Nº 00023-2021-PI/TC5, Auto de Admisibilidad 2 contra la Ley N° 31142, Ley de creación del Distrito de Kumpirushiato en la Provincia de La Convención del Departamento de Cusco; Ley N° 31162, Ley de creación del Distrito de Cielo Punco en la Provincia de La Convención del Departamento de Cusco; Ley N° 31163, Ley de creación del Distrito de Manitea en la Provincia de La Convención del Departamento de Cusco; y Ley N° 31186, Ley de creación del Distrito de Ahuayro en la Provincia de Chincheros del Departamento de Apurímac.

- Expediente Nº 00024-2021-PI/TC6, Auto de Admisibilidad contra la Ley N° 31216, Ley de creación del Distrito de San Antonio en la Provincia de Mariscal Nieto del Departamento de Moquegua.

Se ve difícil que el actual gobierno impulse por acuerdo de consejo de ministros las demás acciones de inconstitucionalidad contra los distritos creados, pues la actual presidenta del consejo de ministros es la misma persona que fue presidenta de Congreso de la República que aprobó las leyes de creación de distritos por insistencia. Asimismo, difícilmente se podrán implementar los gobiernos locales que han sido creados por insistencia del Congreso de la República.

Además, la Exposición de Motivos del Decreto Legislativo N° 1275 (2016), señala que la “creación de nuevos distritos tiene implicancias fiscales que repercuten en las finanzas públicas generando atomización de recursos públicos y pérdida de economías de escala en la provisión de servicios públicos descentralizados”.

Hecha esta primera revisión, continuemos con la actual situación financiera de los gobiernos locales para las próximas elecciones municipales 2022.

II. PRESUPUESTOS DE LOS GOBIERNOS LOCALES

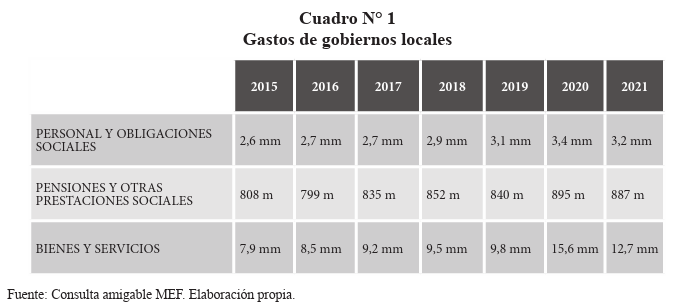

Si revisamos el cuadro N° 1, se advertirá que en los gobiernos locales se ha incrementado los gastos, ello implica que se requiere mayores recursos para su financiamiento. Los montos han sido redondeados, detallándose solo 3 rubros considerados como gastos para los gobiernos locales, donde “m” = millones de soles y “mm”= mil millones de soles:

Por ello, las transferencias del Gobierno nacional a los gobiernos locales se ha ido incrementando:

¿Vemos alguna mejora en los servicios que presta al ciudadano los gobiernos locales: seguridad, limpieza, etc.?

III. SITUACIÓN ECONÓMICA FINANCIERA DE LOS GOBIERNOS LOCALES

Una de las fuentes fiables de información es la generada en cumplimiento del Decreto Legislativo N° 1275, Decreto Legislativo que aprueba el marco de la responsabilidad y transparencia fiscal de los gobiernos regionales y gobiernos locales7, que ha establecido dos reglas fiscales aplicables a los gobiernos regionales y gobiernos locales: 1) limitar los niveles de endeudamiento; y, 2) promover el gasto de inversión y la sostenibilidad de los ingresos.

La primera de ellas, la Regla Fiscal de Saldo de Deuda Total (RF SDT):

Establece que la relación entre el saldo de deuda total y el promedio de los ingresos corrientes totales de los últimos cuatros (4) años o la relación entre el saldo de deuda total y el límite establecido en la segunda disposición complementaria final de la Ley N° 29230, la que resulte menor, no debe ser superior al cien (100) por ciento. (Exposición de motivos del D. L. N° 1275, 2016, p. 10)

La segunda, la Regla Fiscal de Ahorro en Cuenta Corriente (RF ACC):

Establece que la diferencia entre el ingreso corriente total y el gasto corriente no financiero total no debe ser negativo (…). Con esto se busca regular el gasto corriente en los gobiernos locales, estableciendo un límite en función a sus ingresos corrientes (Exposición de motivos del Decreto Legislativo N° 1275, 2016, p. 11).

Para ello, el Decreto Legislativo N° 1275 pone el seguimiento de las finanzas públicas y el cumplimiento de reglas fiscales a través de reportes trimestrales y anuales que el Ministerio de Economía y Finanzas publica en su portal institucional:

Un primer reporte podemos observar el realizado por el MEF (2018) sobre el cuarto trimestre de 2017 en el que había:

163 Gobiernos Locales (GL) que estuvieron en la zona de incumplimiento de la RF SDT sumando en su conjunto una deuda de S/ 6609 millones (56,1 % del SDT de GL). Los GL que presentaban un ratio mayor a 500 % eran: Municipalidad Distrital (MD) Progreso (Apurímac), MD Ticapampa (Áncash), Municipalidad Provincial (MP) Grau-Chuquibambilla (Apurímac), MD La Victoria (Lima), MD de Anguia (Cajamarca), MD Luricocha (Ayacucho), MD de Cotabambas (Apurímac), MD Tambillo (Ayacucho), MD Yamon (Amazonas), MD Coyllurqui (Apurímac) y MP Pisco (Ica). (p 5)

Como consecuencia de ello, se aprueba el listado de gobiernos regionales y locales sujetos a medidas correctivas establecidas en los párrafos 7.1 y 7.2 del artículo 7 del Decreto Legislativo N° 1275, mediante Resolución Ministerial N° 013-2018-EF/15.

Otro de los reportes del MEF (2019) precisa que:

126 GL que se encontraban en la zona de incum plimiento de la RF SDT registraban en conjunto una deuda de S/ 6658 millones (60,3 % del SDT de los GL). La Municipalidad Provincial de Grau - Chuquibambilla y las municipalidades distrita les de Progreso (Apurímac), Anguia (Cajamarca), Luricocha y Tambillo (Ayacucho), La Victoria (Lima) y Caja (Huancavelica) presentaron ratios de la RF SDT mayores a 500 %. (p. 5)

Como consecuencia de ello, se aprueba el listado de gobiernos regionales y gobiernos locales sujetos a medidas correctivas estableci das en los párrafos 7.1 y 7.2 del artículo 7 del Decreto Legislativo N° 1275, mediante Resolu ción Ministerial N° 200-2019-EF/15.

En esa misma línea, también podemos observar los resultados finales del año siguiente en donde el MEF (2020) precisa la existencia de:

106 GL que se encontrarían en la zona de incumplimiento de la RF SDT, registran en conjunto, una deuda de S/ 6186 millones (57,6 % del SDT de los GL). Asimismo, la Municipalidad Provincial de Grau - Chuquibambilla (Apurímac), Municipalidad Distrital de Progreso (Apurímac) y la Municipalidad Distrital de La Victoria (Lima), presentan ratios de la RF SDT superiores a 700 %. (p. 5)

Ante ello, así como en el caso que se identifiquen alguno de los siguientes supuestos: i) el incumplimiento de las reglas fiscales establecidas en los literales a) y b) del artículo 6 del citado Decreto Legislativo; ii) el incumplimiento de la presentación al Ministerio de Economía y Finanzas de la información requerida para la elaboración del Informe establecido en el literal b) del artículo 10 del citado Decreto Legislativo; iii) el incumplimiento de la remisión al Ministerio de Economía y Finanzas del Compromiso de Ajuste Fiscal - CAF, en la forma y plazos establecidos en el Reglamento del citado Decreto Legislativo, aprobado por el Decreto Supremo N° 162-2017-EF, o de su evaluación favorable; se aprueba el listado de gobiernos regionales y gobiernos locales sujetos a medidas correctivas establecidas en los párrafos 7.1 y 7.2 del artículo 7 del Decreto Legislativo N° 1275, mediante Resolución Ministerial N° 027-2020-EF/15, detallándose a 135 gobiernos locales, entre los que se destacan i) Callao: Municipalidad Provincial del Callao y las Municipalidades distritales de Bellavista y del Carmen de la Legua Reynoso; y, ii) Lima: las Municipalidades distritales de Ancón, Barranco, Breña, Comas, El Agustino, Independencia, La Victoria, Pueblo Libre, Rímac, San Bartolo, San Juan de Lurigancho, San Juan de Miraflores, San Luis, San Martín de Porres, Villa María del Triunfo.

Posterior a ello, encontramos un siguiente reporte del MEF (2021) en el que se detalla que en el cuarto trimestre del año 2020:

70 Gobiernos Locales que se encuentran en la zona de incumplimiento de la RF SDT, registran en conjunto una deuda de S/ 6526 millones (56,6 % del SDT de los GL). Las municipalidades provinciales de Grau - Chuquibambilla, Chincheros y Abancay (Apurímac), Pisco (Ica) y Huaral (Lima), presentan ratios superiores a 200 %. En cuanto a las municipalidades distritales, Progreso (Apurímac) y La Victoria (Lima), presentan los más altos ratios de la RF SDT, superior a 700 %. Cabe señalar que el 20,0 % (14 GL) que estarían incumpliendo la regla, se encuentran en Lima Metropolitana, y tienen una deuda en conjunto de S/ 4199 millones, el 36,4 % del total del SDT de los GL. (p. 5)

Finalmente, el MEF (2021) ha presentado un reporte del segundo trimestre de 2021 en el que señala que:

77 Gobiernos locales que se encuentran en la zona de incumplimiento de la RF SDT, registran en conjunto una deuda de S/ 4557 millones (38,6 % del SDT de los GL). Las municipalidades provinciales de Grau-Chuquibambilla, Chincheros y Abancay (Apurímac), Pisco (Ica) y Huaral (Lima) presentan ratios de incumplimiento de esta regla f iscal superiores a 200 %. En cuanto a las municipalidades distritales, Progreso (Apurímac) y La Victoria (Lima), presentan los más altos ratios de la RF SDT, superiores a 700 %. (p. 5)

En este panorama, el Decreto Legislativo N° 1275 establece la obligación para los gobiernos locales de emitir el documento “Compromiso de Ajuste Fiscal - CAF”.

Así, de conformidad con el numeral 11.3 del artículo 11 del Decreto Supremo N° 132-2019-EF8, el CAF debe contener:

El diagnóstico de la situación fiscal del gobierno local del año fiscal previo, los objetivos del régimen de Reestructuración Fiscal, los Compromisos Fiscales para el año fiscal en curso y los tres años siguientes. Asimismo, debe contener las acciones de saneamiento fiscal o medidas que debe adoptar la entidad para lograr el cumplimiento de los Compromisos Fiscales, con sus correspondientes cronogramas de ejecución.

IV. REGLA FISCAL EN CAMBIO DE GOBIERNO

El Decreto Legislativo N° 955, Descentralización Fiscal, dispone la prohibición de comprometer recursos en el último año de gestión de las autoridades de los gobiernos locales:

Artículo 30.‐ Regla de Final de Mandato

Durante el último año de gestión se prohíbe efec tuar cualquier tipo de gasto corriente que implique compromisos de pago posteriores a la finalización de la Administración. Exceptúese de esta regla los casos de jubilación de trabajadores que satisfagan los requisitos de Ley.

Esta disposición se da porque los gobiernos locales:

No son ajenos a los procesos electorales que muchas veces se han caracterizado por excesivos gastos durante los últimos meses de mandato. Debido a ello, la norma prohíbe durante el último año de gestión efectuar cualquier tipo de gasto corriente que implique compromisos de pago posteriores a la finalización de la Administración. (Huanqui, 2008, p. 19)

V. NECESIDAD DE ASISTENCIA TÉCNICA A LOS GOBIERNOS LOCALES

El INEI (2021), mediante un estudio de indicadores de gestión municipal, ha señalado que “en el año 2020, del total de municipalidades del país que respondieron al RENAMU, 1 671 (89,3 %) registran algún requerimiento de asistencia técnica, de las cuales 171 son municipalidades provinciales y 1 mil 500 son municipalidades distritales” (p. 30).

Así también, el INEI (2021) pudo recoger que:

Entre los temas con mayor demanda de asistencia técnica, destacan el Sistema de Focalización de Hogares en 51,8 % (865), Programa de Incentivos a la Mejora de la Gestión Municipal en 50,3 % (840), Evaluación del Riesgo de Desastres en 48,3 % (807), Administración Tributaria Municipal en 45,8 % (766) y Catastro Urbano y Rural en 45,6 % (762). Ello quiere decir que cada gobierno local no cuenta con personal adecuadamente capacitado. (p. 31)

VI. NOMBRAMIENTO DE PERSONAL

Paralelo a ello, otro de los retos en los gobiernos locales es la implementación de la Ley N° 31131, que tiene que incorporar a un aproximado de 72 374 servidores del régimen especial de Contratación Administrativa de Servicios - CAS al Decreto Legislativo N° 728, Ley de Productividad y Competitividad Laboral, y al Decreto Legislativo N° 276, Ley de Bases de la Carrera Administrativa y de Remuneraciones del Sector Público, con la consecuencia de incrementos en costos no salariales: asignación familiar, CTS, aportes a ESSALUD, entre otros.

Asimismo, la Ley N° 31131, en su artículo 4, dispone que, a “partir de la entrada en vigencia de la presente ley, ninguna entidad del Estado podrá contratar personal a través del régimen especial de contratación administrativa de servicios (…)”. Ello va de la mano con lo establecido en la Ley N° 31254, que prohíbe “a los gobiernos locales la tercerización y toda forma de intermediación laboral de los servicios de limpieza pública, recojo de residuos sólidos, conservación y mejora del ornato local y afines que prestan los obreros municipales”.

Ello impactará en una ola de reclamos laborales, pues a marzo de 2020 se estimaban en 81 095 locadores de servicios en los gobiernos locales que, sin duda, iniciarán procesos judiciales de reposición, reincorporación o el reconocimiento de vínculo laboral, más aún que ahora no existe la regulación del ingreso por mandato judicial en las entidades del sector público establecida en el artículo 3 del Decreto de Urgencia N° 16-2020 que, por insistencia del Congreso de la República, fue derogada por la Ley N° 31115.

VII. ASIGNACIÓN DE RECURSOS PARA PAGO DE PLANILLAS

No debemos olvidar que para reducir el impacto de las medidas de aislamiento social obligatorio, en la situación fiscal de los gobiernos locales se recaudaron menores ingresos por las fuentes de financiamiento Recursos Directamente Recaudados y Recursos Determinados en los rubros Impuestos Municipales y Fondo de Compensación Municipal (FONCOMUN), el Ministerio de Economía y Finanzas tuvo que transferir S/ 865,4 millones a los gobiernos locales, a través de los Decretos de Urgencia N°s 479, 8110 y 97-202011, para solventar el gasto de las planillas del personal activo y pensionista, así como el gasto operativo vinculado a la prestación de servicios públicos que forman parte de las competencias de los gobiernos locales, tales como el saneamiento rural, seguridad ciudadana, atención de emergencias y reducción de vulnerabilidad, y gestión de residuos sólidos.

VIII. POSIBLES BENEFICIOS LABORALES PARA LOS TRABAJADORES SIN SER SOSTENIBLES EN EL TIEMPO

Otro reto es el desconocimiento de los convenios colectivos y laudos arbitrales que tienen los gobiernos locales con sus trabajadores, obligación de registro que estuvo regulada (por primera vez) en el Decreto de Urgencia N° 014-202012, pero que, sin embargo, fue derogado por insistencia del Congreso de la República, mediante Ley N° 3111413.

A ello hay que agregar la aprobación también por insistencia del Congreso de la República de la Ley N° 31188, Ley de negociación colectiva en el sector estatal.

Esta norma, en su artículo 5 establece que, para los

Gobiernos locales la negociación colectiva se atiende con cargo a los ingresos de cada municipalidad. En el caso de los gobiernos locales con menos de 20 trabajadores, estos podrán acogerse al convenio colectivo federal de su organización de rama o adscribirse al convenio de su elección con el que exista afinidad de ámbito, territorio u otros.

Sin embargo, la misma ley impone que sea resuelto el conflicto económico de los trabajadores de los gobiernos locales, a través de un laudo arbitral que, no necesariamente respetará la situación económica financiera de los gobiernos locales.

A manera de ejemplo, podemos remitirnos al laudo arbitral de índole laboral de la Municipalidad Distrital de Jesus María que ha tenido laudos arbitrales desde el 2014 y en cuyo laudo arbitral periodo 2020-2021 tiene un costo estimado que supera los S/ 11,7 millones para los afiliados a uno de los dos sindicatos que hay en dicha municipalidad. Sin embargo, por Acuerdo de Concejo N° 003-2015-MDJM14, la municipalidad se declaró en emergencia administrativa, económica financiera y funcional.

IX. DEMANDAS JUDICIALES CON IMPACTO ECONÓMICO

Otro tema que no se toca mucho son los registros de las demandas judiciales contra los gobiernos locales (dicho sea de paso, no son parte del análisis del cumplimiento de reglas f iscales a que se refiere el Decreto Legislativo N° 1275). “Demandas Judiciales y Arbitrales en contra del Estado”, que de acuerdo con la única disposición transitoria final del Decreto Supremo N° 114-2016-EF:

Única.- Registro en el Aplicativo Informático “Demandas Judiciales y Arbitrales en contra del Estado”

Crease el aplicativo informático “Demandas Judiciales y Arbitrales en contra del Estado” a cargo del Ministerio de Economía y Finanzas, cuya información es proporcionada por los Procuradores Públicos conforme a los lineamientos que establece el Ministerio de Justicia y Derechos Humanos.

Las Procuradurías Públicas deben registrar y actualizar de manera integral la información sobre las demandas, procesos judiciales y el pago de las deudas generadas por sentencias judiciales con calidad de cosa juzgada en el citado aplicativo informático “Demandas Judiciales y Arbitrales en Contra del Estado”. Para tales acciones, dichos órganos coordinan con las Oficinas Generales de Administración o las que hagan sus veces en la entidad.

En el caso de las entidades que no cuenten con procuraduría pública, el encargado de reportar la información señalada en el párrafo precedente es el Procurador Público del sector al que esta pertenece, en coordinación con la Oficina de Asesoría Jurídica de dicha entidad, o la que haga sus veces.

A diciembre de 2020, sumaban más de S/ 1600 millones en sentencias judiciales, en ejecución contra gobiernos locales. Sin embargo, para tener una información detallada se tendrá que recurrir a la invocación de la Ley Nº 2780615, Ley de Transparencia y Acceso a la Información Pública, para acceder a dicha información, pues no es pública.

X. DECLARATORIA DE EMERGENCIA ADMINISTRATIVA O FINANCIERA

Hecha esta descripción en la que se encuentran los gobiernos locales, ha habido algunas acciones que se han iniciado en algunos gobiernos locales, en aplicación de los alcances de la Ley N° 27972, Ley Orgánica de Gobiernos Locales que, en sus disposiciones complementarias, establece:

Vigésima.- Las municipalidades provinciales o distritales, por única vez, con acuerdo adoptado por dos tercios de los miembros del concejo municipal, podrán declararse en emergencia administrativa o financiera, por un plazo máximo de noventa días, con el objeto de hacer las reformas, cambios o reorganizaciones que fueran necesarias para optimizar sus recursos y funciones, respetando los derechos laborales adquiridos legalmente.

En el marco de esta disposición se han ubicados algunos gobiernos locales que iniciaron dicha declaración de emergencia administrativa o financiera:

- Municipalidad Provincial de Puno, Acuerdo de Consejo N° 013-2019-C/MPP16.

- Municipalidad Distrital de Villa María del Triunfo, Acuerdo de Consejo Nº 006-2019-MVMT17.

- Municipalidad Distrital de Yarinacocha, Acuerdo de Consejo Nº 004-2019-SOC-MDY18.

- Municipalidad Distrital de La Molina, Acuerdo de Consejo Nº 002-2019/MDLM19.

Sin embargo, no se tiene conocimiento de sus resultados.

XI. DECLARATORIA DE EMERGENCIA EN LA GESTIÓN Y MANEJO DE LOS RESIDUOS SÓLIDOS

De otro lado, el Ministerio de Ambiente, en el marco de Decreto Legislativo N° 1278, Ley de Gestión Integral de Residuos Sólidos, puede dar asistencia técnica y puede declarar en emergencia la gestión y manejo de los residuos sólidos en el distrito y/o provincia, como resul tado de la inadecuada gestión y manejo de los residuos sólidos, el cese total o parcial de las operaciones o procesos de gestión y manejo de residuos sólidos, disponiendo que el gobierno local elabore un Plan de Acción que contenga los mecanismos para el mejoramiento y/o implementación de las operaciones o procesos del servicio de limpieza pública, según corres ponda, dentro del ámbito del distrito.

En línea con dicha facultad, podemos encon trar, a manera de ejemplo, las declaratorias en emergencia en la gestión y manejo de los residuos sólidos en:

- Distrito de Chimbote, provincia del Santa, departamento de Áncash, aprobada por Reso lución Ministerial N° 450-2018-MINAM20.

- Distrito de Iberia, provincia de Tahua manu, departamento de Madre de Dios, aprobada por Resolución Ministerial N° 169-2019-MINAM21.

- Distrito y Provincia de Manu, departamento de Madre de Dios, aprobada por Resolución Ministerial N° 170-2019-MINAM22.

- Distrito de Tahuamanu, provincia de Tahuamanu, departamento de Madre de Dios, aprobada por Resolución Ministerial N° 171-2019-MINAM23.

- Distrito de Mollendo, provincia de Islay, departamento de Arequipa, aprobada por Resolución Ministerial N° 204-2019-MINAM24.

Lo mismo sucede con estas declaratorias, no se tiene conocimiento de sus resultados después de dicha intervención.

XII. FACULTAD DE INICIAR PROCESO DE MODERNIZACIÓN INSTITUCIONAL

Por otro lado, existe otro mecanismo que no ha sido utilizado y está vigente desde enero de 2009, el regulado mediante Decreto Legislativo Nº 1026, Decreto Legislativo que establece un régimen especial facultativo para los gobiernos regionales y locales que deseen implementar procesos de modernización institucional inte gral, destinado a mejorar los servicios a la ciu dadanía, que involucra:

Artículo 5.- Alcance de los cambios a implementar

En el marco del proceso de modernización institucional, el gobierno regional o local podrá implementar cambios en la organización, los procesos y el personal contemplados en el expediente, los que pueden incluir los siguientes aspectos:

a. Incorporación de nuevos profesionales de los grupos ocupacionales Funcionario y Profesional, vía concurso y mediante contrato temporal de 3 años renovables, siempre y cuando la entidad cuente con la disponibilidad presupuestal.

b. Mejora de la retribución económica de su personal de puestos clave de los grupos ocupacionales Funcionario y Profesional, siempre y cuando la entidad cuente con disponibilidad presupuestal y que se realice en el marco del régimen al que pertenece la institución, previa coordinación con la Autoridad y el Ministerio de Economía y Finanzas.

c. Modificación de su presupuesto para aplicar los cambios propuestos en el expediente, de conformidad a las reglas presupuestales vigentes, sin incrementar el presupuesto total de personal de la entidad.

d. Supresión de plazas que dejen de ser necesarias en virtud del expediente de Modernización Institucional, cuidando que las actividades y los servicios públicos no sean interrumpidos.

e. Reorganización o supresión de áreas, dependencias y servicios, así como supresión de plazas de su Presupuesto Analítico de Personal y ajustes que correspondan en su Cuadro para Asignación de Personal para adecuarse a la nueva organización. Esta nueva organización y la supresión de plazas habilitarán al gobierno regional o al gobierno local a aplicar una medida de cese de personal nombrado o contratado bajo cualquier régimen, comprendido en el Expediente.

f. Modificación de sus instrumentos de gestión en concordancia con los cambios implementados.

g. Simplificación y actualización de procedimientos administrativos.

h. Aplicación de nuevas herramientas tecnológicas en la gestión. (Resaltado agregado)

En sus disposiciones complementarias finales, también se establece:

Segunda.- Para efecto de las disposiciones esta blecidas en la presente norma, no es aplicable el literal l) del artículo 24 del Decreto Legislativo Nº 276.

Tercera.- En virtud a lo que se determine en el expediente de modernización institucional, los gobiernos regionales y locales deberán proceder a concluir los contratos por servicios no personales.

Cuarta.- Concluido el primer proceso de modernización institucional, los gobiernos regionales y locales podrán iniciar nuevos procesos de modernización institucional una vez transcurrido un período no menor de tres años desde la conclusión del proceso anterior; asimismo, deberán sujetarse a las condiciones y límites técnicos devinculación y desvin culación que establezcan las normas reglamentarias.

Quinta.- Las personas comprendidas en la medida de cese por supresión de plaza tendrán derecho a una indemnización de acuerdo a las normas reglamentarias. Asimismo, de cumplir el perfil respectivo, dichas personas serán incorporadas en la relación nacional de elegibles para futuros concursos en las entidades por un período máximo de un (1) año.

Cuenta con un Reglamento para la Transferencia de Recursos Humanos del Gobierno Nacional a los Gobiernos Regionales y Locales, aprobado mediante Decreto Supremo Nº 040-2010-PCM25.

El citado Decreto Legislativo N° 1026 fue objeto de análisis del Tribunal Constitucional, que en la STC Exp. N° 0015-2011-PI/TC26 declaró infundada la acción de inconstitucionalidad.

XIII. CONCLUSIONES

- Las publicaciones trimestrales y anuales del cumplimiento de las reglas fiscales de los gobiernos locales que publica el Ministerio de Economía Finanzas es una fuente confiable de información de la situación económica financiera de los gobiernos locales.

- La declaratoria de emergencia en la gestión y manejo de los residuos sólidos merece una atención en los gobiernos locales, pues uno de sus principales servicios es la limpieza pública.

- La Ley de nombramiento de personal en el sector público, Ley N° 31131, generará costos a los gobiernos locales, debiendo identificar fuente de financiamiento soste nible en el tiempo. Asimismo, la prohibición de contratar nuevo personal idóneo será una traba para cualquier propuesta de modernización y eficiencia de los gobiernos locales.

- La Ley N° 31188, referida a la negociación colectiva en el sector estatal, generará conflictos laborales anuales que terminarán en procesos arbitrales los cuales tendrán un impacto económico desfavorable para los gobiernos locales.

XIV. RECOMENDACIONES

- Mayor seguimiento del cumplimiento de reglas fiscales de los gobiernos locales.

- Seguimiento de los procesos judiciales que tienen los gobiernos locales.

- La vigencia del Decreto Legislativo N° 1026 permite la modernización de los gobiernos locales.

REFERENCIAS

Decreto Legislativo N° 955. Descentralización Fiscal. Recuperado de https://spij.minjus.gob.pe/spij-ext-web/detallenorma/H858827

Decreto Legislativo N° 1026. Decreto Legislativo que establece un régimen especial facultativo para los gobiernos regionales y locales que deseen implementar procesos de modernización institucional integral. Recuperado de https://spij.minjus.gob.pe/spij-ext-web/detallenorma/ H967200

Decreto Supremo N° 132-2019-EF. Modifican el Reglamento del Decreto Legislativo N° 1275, Decreto Legislativo que aprueba el Marco de la Responsabilidad y Transparencia Fiscal de lso Gobiernos Regionales y Gobiernos Locales, aprobado por Decreto Supremo N° 162-2017 EF. Recuperado de https://spij.minjus.gob.pe/spij-ext-web/detallenorma/H1234274

Exposición de Motivos del Decreto Legislativo N° 1275. Recuperado de http://spij.minjus.gob.pe/Graficos/ Peru/2016/Diciembre/23/EXP-DL-1275.pdf

Huanqui, S. (2008). Reglas fiscales y su aplicación a gobiernos regionales y locales. Revista Gestión Pública y Desarrollo. (6), pp. 16-20.

INEI. (Febrero de 2021). Perú: Indicadores de Gestión Municipal 2020. Recuperado de https://www.inei.gob.pe/ media/MenuRecursivo/publicaciones_digitales/Est/ Lib1791/

Ley N° 31131. Ley que establece disposiciones para erradicar la discriminación en los Regímenes Laborales del Sector Público. Recuperado de https://spij.minjus.gob. pe/spij-ext-web/detallenorma/H1278288

Ley N° 31254. Ley que prohíbe la tercerización y toda forma de intermediación laboral de los servicios de limpieza pública y afines que prestan los obreros municipales. Recuperado de https://spij.minjus.gob.pe/spij-ext-web/ detallenorma/H1286925

Ley N° 31188. Ley de negociación colectiva en el Sector Estatal. Recuperado de https://spij.minjus.gob.pe/spij-ext-web/detallenorma/H1281606

Ley N° 27972. Ley Orgánica de Municipalidades. Recuperado de https://spij.minjus.gob.pe/spij-ext-web/detallenorma/H845702

MEF. Consulta de transferencias a los gobiernos nacional, regional, local y EPS. Transparencia Económica. Recuperado de https://apps5.mineco.gob.pe/transferencias/ cuadros/Hoja1_1.aspx

MEF. (Febrero de 2018). Reporte de seguimiento trimestral de las finanzas públicas y del cumplimiento de las reglas f iscales de los Gobiernos Regionales y Gobiernos Locales. Cuarto trimestre de 2017. Recuperado de https://www. mef.gob.pe/contenidos/pol_econ/Reporte_Fiscal/RFT_ SDT_4T2017_14022017.pdf

MEF. (Febrero de 2019). Reporte de seguimiento trimestral de las finanzas públicas y del cumplimiento de las reglas fiscales de los Gobiernos Regionales y Gobiernos Locales. Cuarto trimestre de 2018. Recuperado de https://www. mef.gob.pe/contenidos/pol_econ/Reporte_Fiscal/RFT_ SDT_4T2018_14022019.pdf

MEF. (Febrero de 2020). Reporte de seguimiento trimestral de las finanzas públicas y del cumplimiento de las reglas fiscales de los Gobiernos Regionales y Gobiernos Locales. Cuarto trimestre de 2019. Recuperado de https:// www.mef.gob.pe/contenidos/pol_econ/Reporte_Fiscal/ RFT_4T2019_13022020.pdf

MEF. (Febrero 2021). Reporte de seguimiento trimestral de las finanzas públicas y del cumplimiento de las reglas fiscales de los Gobiernos Regionales y Gobiernos Locales. Cuarto trimestre de 2020. Recuperado de https:// www.mef.gob.pe/contenidos/pol_econ/Reporte_Fiscal/ RFT_4T2020_13022021.pdf

MEF. (Agosto de 2021). Reporte de seguimiento trimestral de las finanzas públicas y del cumplimiento de las reglas f iscales de los Gobiernos Regionales y Gobiernos Locales. Segundo trimestre de 2021. Recuperado de https:// www.mef.gob.pe/contenidos/pol_econ/Reporte_Fiscal/ RFT_2T2021_13082021.pdf

NOTAS

1. Ley N° 27795, publicada en el diario oficial El Peruano el 25 de noviembre de 2001. Disponible en https://leyes.congreso.gob.pe/Documentos/Leyes/27563.pdf

2. Numeral 1 del artículo 111 del Decreto Supremo N° 191-2020-PCM, Decreto Supremo que aprueba el Reglamento de la Ley N° 27795, Ley de Demarcación y Organización Territorial. Publicado en el diario oficial El Peruano 9 de diciembre de 2020. Disponible en https://busquedas.elperuano.pe/download/url/decreto-supremo-que-aprueba-el-reglamento-de-la-ley-n-27795-decreto-supremo-n-191-2020-pcm-1910093-3

3. Ver: Tribunal Constitucional, Expediente Nº 00006-2021-PI/ TC de fecha 4 de marzo de 2021. Disponible en https://tc.gob. pe/jurisprudencia/2021/00006-2021-AI%20Admisibilidad. pdf

4. Ver: Tribunal Constitucional, Expediente Nº 00023-2021 PI/TC de fecha 3 de agosto de 2021. Disponible en https:// tc.gob.pe/jurisprudencia/2021/00023-2021-AI%20Admisibilidad.pdf

5. Ver: Tribunal Constitucional, Expediente Nº 00023-2021-PI/TC de fecha 2 de setiembre de 2021. Disponible en https://tc.gob. pe/jurisprudencia/2021/00023-2021-AI%20Admisibilidad2. pdf

6. Ver: Tribunal Constitucional, Expediente Nº 00024-2021-PI/ TC de fecha 3 de agosto de 2021. Disponible en https://tc.gob.pe/jurisprudencia/2021/00024-2021-AI%20Admisibilidad.pdf

7. Decreto Legislativo N° 1275, publicado en el diario oficial El Peruano el 23 de diciembre de 2016. Disponible en https:// busquedas.elperuano.pe/download/url/decreto-legislativo-que-aprueba-el-marco-de-la-responsabilid-decreto-legislativo-n-1275-1466666-1

8. Decreto Supremo N° 132-2019-EF. Modifican el Reglamento del Decreto Legislativo N° 1275, Decreto Legislativo que aprueba el Marco de la Responsabilidad y Transparencia Fiscal de los Gobiernos Regionales y Gobiernos Locales, aprobado por Decreto Supremo N° 162-2017-EF. Disponible:https:// busquedas.elperuano.pe/download/url/modifican-el-reglamento-del-decreto-legislativo-n-1275-dec-decreto-supremo-n-132-2019-ef-1764379-2

9. Disponible en https://cdn.www.gob.pe/uploads/document/ f ile/662497/DU047_2020.pdf

10. Disponible en https://busquedas.elperuano.pe/download/ url/decreto-de-urgencia-para-dinamizar-las-inversiones-y-los-ser-decreto-de-urgencia-n-081-2020-1869821-1

11. Disponible en https://cdn.www.gob.pe/uploads/document/ f ile/1234892/DU097_2020.pdf

12. Disponible en https://busquedas.elperuano.pe/download/ url/decreto-de-urgencia-que-regula-disposiciones-generales-neces-decreto-de-urgencia-n-014-2020-1848441-2

13. Disponible en https://busquedas.elperuano.pe/download/ url/ley-que-deroga-el-decreto-de-urgencia-014-2020-de-creto-de-u-ley-n-31114-1922319-1

14. Disponible en http://www2.munijesusmaria.gob.pe/pdf/ acuerdos/a.c.003-2015.pdf

15. Disponible en https://www.peru.gob.pe/normas/docs/ley_27806. pdf

16. Acuerdo de Consejo N° 013-2019-C/MPP de fecha 18 de marzo de 2019. Disponible en http://munipuno.gob.pe/acuerdos_concejo_2019/acuerdo_013_2019.pdf

17. Acuerdo de Consejo N° 006-2019-MVMT de fecha 18 de enero de 2019. Disponible en https://busquedas.elperuano. pe/download/url/declaran-en-emergencia-administrativa-y-financiera-a-la-muni-acuerdo-n-006-2019-mvmt-1738725-1

18. Acuerdo de Consejo Nº 004-2019-SOC-MDY de fecha 18 de enero de 2019. Disponible en http://www.muniyari-nacocha.gob.pe/pdf/2019/ACUERDO_CONCEJO_SO/ acuerdo_concejo_004_2019_SO.pdf

19. Acuerdo de Consejo Nº 002-2019/MDLM de fecha 11 de enero de 2019. Disponible en https://www.munimolina.gob. pe/normas_legales/acuerdos_concejo/2019/ACUERDO%20 DE%20CONCEJO%20N%c2%b0%20002-2019.pdf

20. Disponible en https://cdn.www.gob.pe/uploads/document/ f ile/264010/450-2018-RM.pdf

21. Disponible en https://cdn.www.gob.pe/uploads/document/ f ile/319539/RM_N__169-2019.pdf

22. Disponible en https://cdn.www.gob.pe/uploads/document/ f ile/319549/RM_N__170-2019.pdf

23. Disponible en https://cdn.www.gob.pe/uploads/document/ f ile/319554/RM_N__171-2019.pdf

24. Disponible en https://cdn.www.gob.pe/uploads/document/ f ile/340777/RM_N__204-2019.pdf

25. Disponible en http://www2.pcm.gob.pe/Transparencia/Resol_ ministeriales/2010/DS-040-2010-PCM.pdf

26. Tribunal Constitucional, STC Exp. N° 0015-2011-PI/TC de fecha 16 de octubre de 2012. Disponible en https://www.tc.gob. pe/jurisprudencia/2012/00015-2011-AI.pdf

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe