RESOLUCIÓN DE CONSEJO DIRECTIVO ORGANISMO SUPERVISOR DE LA INVERSIÓN EN ENERGÍA Y MINERÍA OSINERGMIN Nº 118-2012-OS/CD

Resuelve el Recurso de Reconsideración interpuesto por Luz del Sur S.A.A. contra la Resolución Nº 059-2012-OS/CD.

| 20120617Legislacion |

| Fecha de Promulgación : | 14/06/2012 |

|---|---|

| Fecha de Publicación : | 17/06/2012 |

| Entrada en vigencia : | 18/06/2012 |

| Página El Peruano: | 468555 |

| Estado : | |

| Comentario: | Esta norma fue publicada en Separata Especial el día 17 de junio de 2012. |

Lima, 14 de junio de 2012

VISTOS:

Los informes Nº 0192-2012-GART y Nº 186-2012-GART de la División de Generación y Transmisión Eléctrica y de la Asesoría Legal de la Gerencia Adjunta de Regulación Tarifaria, respectivamente.

CONSIDERANDO:

Que, con fecha 13 de abril de 2012, el Organismo Supervisor de la Inversión en Energía y Minería (en adelante “OSINERGMIN”), publicó la Resolución OSINERGMIN Nº 059-2012-OS/CD (en adelante “RESOLUCIÓN”), mediante la cual se modificaron las tarifas de los Sistemas Secundario de Transmisión (en adelante “SST”) y Sistemas Complementarios de Transmisión (en adelante “SCT”) para el periodo mayo 2012 – abril 2013, como consecuencia de la liquidación anual de los Ingresos por el Servicio de Transmisión Eléctrica de SST y SCT, contra la cual el 08 de mayo de 2012 la empresa LUZ DEL SUR S.A.A. (en adelante “LDS”), dentro del término de ley, presentó recurso de reconsideración, siendo materia del presente acto administrativo el análisis y decisión de dicho recurso impugnativo.

1.- ANTECEDENTES

Que, de acuerdo con lo señalado por los Artículos 8º y 42º de la Ley de Concesiones Eléctricas (en adelante “LCE”), el sistema de precios debe ser estructurado sobre la base de la eficiencia económica;

Que, por su parte, conforme al Artículo 20º de la Ley Nº 28832, Ley para Asegurar el Desarrollo Eficiente de la Generación Eléctrica (en adelante “Ley 28832”), el Sistema de Transmisión del SEIN está integrado por las instalaciones del Sistema Garantizado de Transmisión (en adelante “SGT”), del Sistema Principal de Transmisión (en adelante “SPT”), así como del SST y SCT;

Que, de conformidad con los Artículos 43º y 44º de la LCE las tarifas y compensaciones correspondientes a los sistemas de transmisión, deberán ser reguladas por OSINERGMIN;

Que, de forma similar, el Artículo 62º de la LCE, establece que las compensaciones del SST deberán ser reguladas por OSINERGMIN. Asimismo, todas las instalaciones del SCT, definidas en el Artículo 27.1 de la Ley 28832, se regulan considerando los criterios establecidos en la LCE para el caso de los SST según lo dispuesto en el inciso b) del artículo 27.2 de la Ley 28832;

Que, en ese sentido, mediante Resolución OSINERGMIN Nº 184-2009-OS/CD y modificatorias, se fijaron las Tarifas y Compensaciones correspondientes a los SST y SCT, las cuales se encuentran vigentes;

Que, por otro lado, el Artículo 139º del Reglamento de la LCE, aprobado por Decreto Supremo Nº 009-93-EM, en su texto vigente, establece en su literal f) los criterios a considerar en la Liquidación Anual de las Instalaciones del SST y SCT que son remunerados por la demanda y que el procedimiento de detalle será establecido por OSINERGMIN;

Que, asimismo, en el último párrafo del numeral I) del literal b) del mencionado artículo, se establece que, cuando alguna de las instalaciones del SST, sea retirada de operación definitiva, OSINERGMIN establecerá el procedimiento para reducir en un monto proporcional al Costo Medio Anual de la referida instalación respecto del Costo Medio Anual del conjunto de instalaciones que pertenecen a un determinado titular de transmisión;

Que, a fin de dar cumplimiento a las citadas disposiciones, mediante Resolución OSINERGMIN Nº 269-2010-OS/CD, publicada el 24 de noviembre de 2010, se aprobó la norma “Procedimiento de Liquidación Anual de los Ingresos por el Servicio de Transmisión Eléctrica de SST y/o SCT” (en adelante “PROCEDIMIENTO LIQUIDACIÓN SST y/o SCT”);

Que luego de cumplir con las etapas del PROCEDIMIENTO LIQUIDACIÓN SST y/o SCT, con fecha 13 de abril de 2012, OSINERGMIN publicó la RESOLUCIÓN que modificó las tarifas de los SST y SCT para el periodo de mayo 2012 – abril 2013, como consecuencia de la liquidación anual;

Que, con fecha 08 de mayo de 2012, LDS interpuso recurso de reconsideración contra la RESOLUCIÓN. Asimismo, OSINERGMIN convocó a una Audiencia Pública para que las instituciones, empresas y demás interesados que presentaron recursos de reconsideración contra la RESOLUCIÓN, pudieran exponer el sustento de sus respectivos recursos, la misma que se realizó el 18 de mayo de 2012.

2.- EL RECURSO DE RECONSIDERACIÓN

Que, los extremos del recurso de reconsideración de LDS, contenidos en el Informe Nº 002-2012-DPATR de su Subgerencia de Planeamiento y Regulación, son los siguientes:

2.1 Incluir el saldo de liquidación del periodo anterior en el cálculo de la liquidación actual. LDS propone realizar las liquidaciones considerando el inicio del periodo tarifario y la fecha final del periodo de liquidación en curso.

2.2 No dar de baja el transformador de 60/10 KV – 17,2 MVA de la subestación San Vicente de Cañete.

2.3 Actualizar los peajes utilizados para el cálculo del Ingreso Esperado Mensual (IEM), utilizando los mismos factores de actualización empleados en el cálculo del Ingreso Mensual que correspondió Facturar (IMF).

2.4 Considerar las energías que ha reportado para el cálculo teórico de las transferencias, para el mes de diciembre de 2011.

2.5 Considerar las energías que ha reportado para el cálculo teórico de las transferencias, para los meses de marzo y abril de 2011 en el Área de Demanda 15.

2.1 LIQUIDAR EL SALDO DE LA LIQUIDACIÓN DEL PERÍODO ANTERIOR

2.1.1. SUSTENTO DEL PETITORIO

Que, LDS señala que, el procedimiento desarrollado por OSINERGMIN no liquida el “Saldo de liquidación del periodo anterior” debido a las diferencias de la demanda proyectada al inicio del periodo de liquidación versus la demanda real registrada durante el periodo en mención;

Que, la empresa impugnante solicita incluir el “saldo de liquidación del periodo anterior” en el cálculo de la liquidación actual. Para ello, propone realizar las liquidaciones considerando el inicio del periodo tarifario y la fecha final del periodo de liquidación en curso (para la presente liquidación sería de noviembre 2009 a febrero 2011);

Que, seguidamente, LDS señala que el cargo unitario de liquidación se calcula según la siguiente fórmula:

Que, la recurrente indica que en el siguiente proceso de liquidación, el saldo liquidado será:

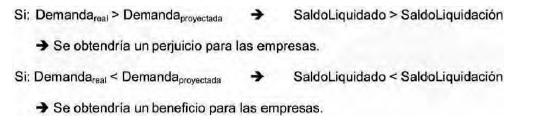

Que, manifiesta que si el saldo fuera positivo, es decir, se factura más de lo esperado, se tendrían dos situaciones:

Que, LDS añade que, en cualquier caso, no quedaría liquidado el “saldo de liquidación del periodo anterior”, y como consecuencia de ello se tendrían saldos que benefician a algunos y perjudican a otros titulares que forman parte de una determinada Área de Demanda;

Que, a continuación, en el cuadro Nº 1 del Recurso de Reconsideración, LDS presenta sus resultados de liquidar el “saldo del liquidación del periodo anterior” (noviembre 2009-febrero 2011);

Que, LDS precisa que los saldos negativos presentados en el cuadro Nº1 de su recurso representan a aquellos que no completaron la devolución de la Liquidación anterior y, los saldos positivos, a aquellos que devolvieron de más;

Que, opina que los saldos benefician a algunos y perjudican a otros, por lo que reitera su solicitud de que se liquide el sado de liquidación del año anterior;

Que, con base a lo mencionado, LDS solicita a OSINERGMIN liquidar los saldos de liquidación del año anterior.

2.1.2. ANÁLISIS DE OSINERGMIN

Que, para efectuar la liquidación anual de los ingresos por el servicio de transmisión eléctrica de los SST y SCT, se han tomado en cuenta las disposiciones contenidas en el PROCEDIMIENTO LIQUIDACIÓN SST y/o SCT;

Que, conforme se desprende de los argumentos de LDS, se advierte que el petitorio, está orientado a cuestionar aspectos que son parte del PROCEDIMIENTO LIQUIDACIÓN SST y/o SCT, y no del proceso de liquidación en sí, ya que la recurrente pretende que se incluya en el mencionado proceso el saldo de liquidación del periodo anterior;

Que, la posibilidad de incorporar en el presente proceso de liquidación, la liquidación del saldo antes mencionado, no se encuentra contemplada en el PROCEDIMIENTO LIQUIDACIÓN SST y/o SCT vigente, por lo que aceptar lo solicitado por la recurrente implicaría modificar la norma ya aprobada por OSINERGMIN;

Que, al respecto, cabe indicar que los recursos administrativos, conforme lo establecido en el Artículo 207º de la Ley Nº 27444, Ley del Procedimiento Administrativo General (LPAG), tienen por finalidad permitir que un administrado que se sienta afectado por un acto administrativo que supone viola, afecta, desconoce o lesiona un derecho o un interés legítimo pueda solicitar que el mismo sea revocado, modificado, anulado o sean suspendidos sus efectos. Es decir, los recursos administrativos constituyen el mecanismo por el cual se manifiesta la facultad de contradicción de los administrados a la que se hace referencia en los Artículos 108º y 206º de la LPAG;

Que, se debe tener en cuenta que el “PROCEDIMIENTO LIQUIDACIÓN SST y/o SCT no tiene naturaleza de acto administrativo puesto que se trata de una norma de carácter general, aprobada bajo la potestad normativa que el Reglamento General de OSINERGMIN, aprobado mediante Decreto Supremo Nº 054-2001-PCM, le confiere al Regulador, por lo que no corresponde su contradicción mediante un recurso de reconsideración. De ese modo, cualquier petitorio que tenga por finalidad cuestionar aspectos de esta norma escapa de la materia del presente proceso de liquidación;

Que, por las razones expuestas, este extremo del petitorio relacionado con incluir el saldo de liquidación del periodo anterior, debe ser declarado improcedente.

2.2 BAJA DE TRANSFORMADOR 60/10 kV-17,2 MVA DE SUBESTACIÓN SAN VICENTE

2.2.1. SUSTENTO DEL PETITORIO

Que, LDS señala que sin el sustento debido se ha dado de baja el transformador de 60/10 kV-17,2 MVA de la Subestación San Vicente de EDECAÑETE;

Que, LDS agrega que actualmente dicho transformador se encuentra como reserva de la subestación San Vicente, para casos de contingencia en el transformador existente de 25 MVA, Considera que de no existir dicho transformador, toda la demanda de la provincia de Cañete quedaría desabastecida por tiempo prolongado si ocurriera una falla en el transformador existente;

Que, LDS presenta como evidencia extractos del texto contenido en el numeral 2.1.2 de la Resolución OSINERGMIN Nº 12-2009-OS/CD, en el cual se indica que se ha anulado la baja del transformador de 17,2 MVA de la subestación San Vicente;

Que, por lo mencionado, solicita a OSINERGMIN no dar de baja al Transformador 60/10 kV -17,2 MVA, ya que se encuentra como reserva en la subestación San Vicente, tal como lo ha considerado OSINERGMIN en su Resolución Nº 125-2009-OS/CD.

2.2.2. ANÁLISIS DE OSINERGMIN

Que, mediante Resolución OSINERGMIN Nº 244-2010-OS/CD, publicada el 20 de octubre de 2010, se aprobó la Norma “Procedimiento de Altas y Bajas en Sistemas de Transmisión” (en adelante “Norma Altas y Bajas”). El artículo 6.2 de la citada norma, referido a la verificación de Altas y Bajas de instalaciones a ser consideradas en la Liquidación Anual de Ingresos, señala que: “las empresas concesionarias elaborarán y presentarán el Acta de la Puesta en Servicio y/o el Acta de Retiro Definitivo de Operación, según corresponda, debidamente firmado por los representantes de la empresa titular de la instalación, y efectuarán las coordinaciones necesarias para que se realicen las verificaciones y su suscripción por el representante de la Gerencia de Fiscalización Eléctrica de OSINERGMIN…”

Que, en tal sentido, constituye requisito indispensable, la verificación de la Baja de determinada instalación de transmisión, a efectos de considerarla en la Liquidación Anual de Ingresos, de acuerdo a lo señalado en el numeral 5.1.a).ii) del PROCEDIMIENTO LIQUIDACIÓN SST y/o SCT; y en consecuencia, indispensable también la suscripción del Acta de Retiro Definitivo de Operación respectiva, tanto por los representantes de la empresa titular, como de la Gerencia de Fiscalización Eléctrica de OSINERGMIN;

Que, en el presente caso, no se ha emitido el Acta de Retiro Definitivo de Operación de la instalación de LDS, por lo que se advierte que no existe una declaratoria formal de la Baja. Precisamente, el Acta de Retiro Definitivo constituye la motivación para no considerar en la liquidación al transformador 60/10 kV – 17,2 MVA, dando cumplimiento al requisito de validez de los actos administrativos contenido en el numeral 4 del Artículo 3º de la LPAG. Por lo tanto, el Alta de la instalación se mantiene vigente;

Que, lo señalado resulta coherente con el principio de verdad material contenido en el numeral 1.11 del Artículo IV del Título Preliminar de la LPAG según el cual, de acuerdo a lo explicado en la doctrina jurídica, “las actuaciones administrativas deben estar dirigidas a la identificación y esclarecimiento de los hechos reales producidos y a constatar la realidad, independientemente de cómo hayan sido alegadas, y, en su caso probadas por los administrados”, “la administración tiene el deber de adecuar su accionar a la verdad material…”1;

Que, se ha verificado que la baja del Transformador 60/10kV – 17,2 MVA estaba prevista para el mes de abril 2011, ya que de acuerdo al Plan de Inversiones, aprobado por OSINERGMIN mediante Resolución Nº 075-2009-OS/CD, modificado por Resolución Nº 141-2009-OS/CD, estaba prevista la puesta en operación comercial para dicha fecha de un nuevo transformador de 60/23/10kV – 25 MVA. Sin embargo, considerando que a la fecha Edecañete S.A. no ha reportado información relacionada a la puesta en servicio del referido nuevo transformador, el transformador de reserva es necesario en la eventualidad de contingencia en el sistema eléctrico;

Que, consecuentemente, este extremo del petitorio relacionado con no dar de baja al transformador 60/10 kV – 17,2 MVA deviene en fundado.

2.3 ERROR EN LOS PEAJES CONSIDERADOS PARA EL CÁLCULO DE LOS INGRESOS MENSUALES ESPERADOS

2.3.1 SUSTENTO DEL PETITORIO

Que, LDS observa que los peajes utilizados para el cálculo del Ingreso Esperado mensual (IEM) no están actualizados. Al respecto, presenta en el Recurso un cuadro de los Peajes para el cálculo del IEM para el Área de Demanda 7.

Que, LDS agrega que el cálculo del Ingreso Mensual que correspondió Facturar (IMF) los peajes sí están actualizados, como debe ser. Al respecto, presenta en el Recurso un cuadro de los Peajes para el cálculo del IMF para el Área de Demanda 7;

Que, finalmente, LDS solicita actualizar los peajes utilizados para el cálculo del IEM, utilizando los mismos factores de actualización empleados en el cálculo del IMF.

2.3.2 ANÁLISIS DE OSINERGMIN

Que, se ha procedido a revisar el archivo magnético “2Peajes_equiv_mes(liq02).xlsx”. Luego de la revisión se ha verificado que existe un error en el rango de celdas F2:W2 de la hoja de cálculo “Peajes_IEM”. Los valores contenidos en dicho rango de celdas empiezan en 5 y terminan en 22, cuando deberían de empezar en 6 y terminar en 23. Asimismo, en el archivo magnético denominado “3 Liquidaciones (Liq02).xlsx”, hoja “Esperado”, rango de celdas J59:AY59, los valores allí contenidos empiezan en 5 y terminan en 46, cuando deberían de empezar en 6 y terminar en 47. Cabe señalar que los valores de dichas celdas son los índices que permiten vincular los valores de peajes aplicables a cada mes para el cálculo del IEM e IMF. Una vez corregidos dichos índices, se asignan correctamente los peajes de cada mes y se corrigen los resultados del IEM e IMF;

Que, como resultado de los argumentos anteriores, corresponde declarar fundado este extremo del Recurso de Reconsideración presentado por LDS.

2.4 DIFERENCIAS EN LOS RESULTADOS FINALES

2.4.1 SUSTENTO DEL PETITORIO

Que, LDS señala que los valores de energía utilizados por OSINERGMIN en el cálculo teórico de las transferencias difieren de lo reportado por ella para el mes de diciembre de 2011 en el Área de Demanda 7. Por ello, solicita considerar sus energías reportadas mediante el formato 1 para el cálculo teórico de las transferencias;

Que, en su Recurso, presenta una figura que contiene el reporte de las transferencias declaradas por LDS para el mes de diciembre de 2011;

Que, LDS afirma que las diferencias se explican debido a la energía utilizada por OSINERGMIN en el cálculo teórico de transferencias.

2.4.2 ANÁLISIS DE OSINERGMIN

Que, se ha procedido a revisar el archivo magnético “AnexoF_Liq02.xlsx”, el cual contiene las diferencias señaladas por la recurrente. Asimismo, se han revisado los formatos 1 y 2 correspondientes al mes de diciembre de 2011, remitido a GART por la empresa impugnante. Además, se volvió a revisar la información del SICOM utilizada por OSINERGMIN a fin de validar la información de ventas de energía a usuario final remitida2 por LDS para el mes de diciembre 2011. Cabe señalar que el criterio de validar las ventas a usuarios regulados mediante el SICOM se describe expresamente en el numeral 4.3 del Informe Técnico Nº 157-2012-GART, que sustentó los resultados de la publicación;

Que, luego de la revisión efectuada se ha verificado que las diferencias que observa LDS se deben a que la información de ventas a usuario final regulado reflejadas al nivel de MT reportadas en el formato 1 del mes de diciembre difieren del valor obtenido considerando la información remitida por la recurrente al SICOM. La diferencia obtenida es del orden del 0,2%. No existiendo corrección ni justificación a la diferencia señalada, no hay motivo para realizar la modificación de información señalada por LDS prevaleciendo los valores reportados oficialmente al MINEM y OSINERGMIN consignados en el SICOM;

Que, como resultado de los argumentos anteriores, corresponde declarar infundado este extremo del recurso impugnativo.

2.5 DIFERENCIAS EN VALORES DE ENERGÍA UTILIZADOS POR OSINERGMIN EN EL CÁLCULO TEÓRICO DE TRANSFERENCIAS DEL MES DE MARZO Y ABRIL DE 2011

2.5.1 SUSTENTO DEL PETITORIO

Que, LDS señala que los valores de energía utilizados por OSINERGMIN en el cálculo teórico de las transferencias difieren de lo reportado por la empresa para los meses de marzo y abril de 2011 en el Área de Demanda;

Que, LDS solicita que OSINERGMIN considere para el cálculo teórico de las transferencias, sus energías reportadas para dichos meses mediante el formato 1. Afirma que las diferencias se explican debido a la energía utilizada por OSINERGMIN en el cálculo teórico de transferencias es diferente a lo reportado por LUZ DEL SUR específicamente para los meses de marzo y abril de 2011. Al respecto, presenta en su recurso un cuadro en donde presenta sus diferencias numéricas.

Que, LDS indica que este punto fue observado por ella en la etapa de preliquidación, observación que fue acogida por OSINERGMIN, tal como se indica en el punto H.4.2.2 del Informe Nº 0127-2012-GART; sin embargo, la corrección de energías no se ha realizado en las respectivas hojas de cálculo de la liquidación.

2.5.2 ANÁLISIS DE OSINERGMIN

Que, se ha procedido a revisar el archivo magnético “AnexoF_Liq02.xlsx”, el cual contiene las diferencias señaladas por ella. Asimismo, se han revisado el formato 1 y 2 correspondiente a los meses de marzo y abril de 2011 remitido a GART por la recurrente. Además, se volvió a revisar la información del SICOM utilizada por OSINERGMIN a fin de validar la información de ventas de energía a usuario final remitida por LDS3 para los meses de marzo y abril de 2011;

Que, luego de la revisión efectuada se ha verificado que en los meses de marzo y abril de 2011, LDS solo declaró ventas de energía para usuarios regulados para el Área de Demanda 15 y únicamente ventas en el nivel de media tensión. Sin embargo, se ha podido verificar de su reporte que las ventas que debió declarar correspondían a usuarios regulados y clientes libres, y que, además, las ventas a clientes libres debió declararlas en los niveles de alta tensión y media tensión. Así lo declaró para el Área de Demanda 7 en los meses indicados. Como consecuencia de la no desagregación de esta información que surgen las diferencias observadas por LDS;

Que, a fin de atender la observación señalada por LDS, se ha procedido a corregir la información reportada por dicha empresa para el Área de Demanda 15 en los meses de marzo y abril de 2011;

Que, como resultado de los argumentos anteriores, corresponde declarar fundado el Recurso en este extremo.

Que, finalmente, se han expedido los informes Nº 0192-2012-GART y Nº 186-2012-GART de la División de Generación y Transmisión Eléctrica y de la Asesoría Legal de la Gerencia Adjunta de Regulación Tarifaria, respectivamente, los mismos que complementan la motivación que sustenta la decisión de OSINERGMIN, cumpliendo de esta manera con el requisito de validez de los actos administrativos a que se refiere el Artículo 3º, numeral 4, de la Ley 27444, Ley del Procedimiento Administrativo General; y,

De conformidad con lo establecido en la Ley Nº 27838, Ley de Transparencia y Simplificación de los Procedimientos Regulatorios de Tarifas; en la Ley Nº 27332, Ley Marco de los Organismos Reguladores de la Inversión Privada en los Servicios Públicos y en su Reglamento aprobado por Decreto Supremo Nº 042-2005-PCM; en el Reglamento General de OSINERGMIN, aprobado por Decreto Supremo Nº 054-2001-PCM; en el Decreto Ley Nº 25844, Ley de Concesiones Eléctricas y en su Reglamento aprobado por Decreto Supremo Nº 009-93-EM; en la Ley Nº 27444, Ley del Procedimiento Administrativo General; así como en sus normas modificatorias, complementarias y conexas.

RESUELVE:

Artículo 1º.- Declarar Improcedente el recurso de reconsideración interpuesto por la empresa LUZ DEL SUR S.A.A. contra la Resolución OSINERGMIN Nº 059-2012-OS/CD en el extremo referido a la Liquidación del Saldo de la liquidación del período anterior, por las razones señaladas en el numeral 2.1.2 de la parte considerativa de la presente resolución.

Artículo 2º.- Declarar fundado el recurso de reconsideración interpuesto por la empresa LUZ DEL SUR S.A.A. contra la Resolución OSINERGMIN Nº 059-2012-OS/CD en los extremos referidos a 2.2 - Baja del Transformador 60/10 kV-17,2 MVA de la Subestación San Vicente; 2.3 - Error en los Peajes considerados para el Cálculo de los Ingresos Mensuales Esperados; y 2.5 - Diferencias en Valores de Energía utilizados por OSINERGMIN en el Cálculo Teórico de Transferencias del mes de marzo y abril de 2011, por las razones señaladas en los numerales 2.2.2, 2.3.2 y 2.5.2, respectivamente, de la parte considerativa de la presente resolución.

Artículo 3º.- Declarar infundado el recurso de reconsideración interpuesto por la Empresa LUZ DEL SUR S.A.A. contra la resolución OSINERGMIN Nº 059-2012-OS/CD en el extremo referido a la existencia de diferencias en los resultados finales, por las razones señaladas en el numeral 2.4.2 de la parte considerativa de la presente resolución.

Artículo 4º.- Las modificaciones que motive la presente resolución en la Liquidación Anual de los Ingresos por el Servicio de Transmisión de los SST y SCT para el periodo mayo 2012 – abril 2013, deberán consignarse en resolución complementaria.

Artículo 5º.- Incorpórese los Informes Nº 0192-2012-GART y Nº 186-2012-GART, como parte integrante de la presente Resolución.

Artículo 6º.- La presente Resolución deberá ser publicada en el diario oficial El Peruano y consignada junto con los Informes a que se refiere el artículo precedente en la página Web de OSINERGMIN: www.osinergmin.gob.pe.

JESÚS TAMAYO PACHECO

Presidente del Consejo Directivo

__________

1 MORON URBINA, Juan Carlos; “Comentarios. Nueva Ley del Procedimiento Administrativo general”; Gaceta Jurídica, Lima, 2001; p 41.

2 Información remitida mediante Carta Nº GO-047/2012 de fecha 21 de marzo de 2012.

3 Información remitida mediante Carta Nº GO-047/2012 de fecha 21 de marzo de 2012.

Software elaborado por Gaceta Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe