RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS Nº 029-2012/SUNAT/A

Aprueban el Procedimiento Específico “Resoluciones Anticipadas Relacionadas con la Aplicación de Devoluciones, Suspensiones, Exoneraciones de Aranceles Aduaneros y Re importación de Mercancías Reparadas o Alteradas en el Marco del Acuerdo de Promoción Comercial suscrito entre el Perú y los Estados Unidos” INTA-PE.00.15 (versión 1)

| 20120129Legislacion |

| Fecha de Promulgación : | 27/01/2012 |

|---|---|

| Fecha de Publicación : | 29/01/2012 |

| Entrada en vigencia : | 01/02/2012 |

| Página El Peruano: | 460060 |

| Estado : |

El Anexo no fue publicado en el diario oficial El Peruano, fue extraído de la página web: www.sunat. gob.pe

Callao, 27 de enero de 2012

CONSIDERANDO:

Que el artículo 210° de la Ley General de Aduanas, aprobada por Decreto Legislativo N° 1053, establece la facultad de la Administración Aduanera de emitir resoluciones anticipadas relacionadas, entre otros temas, con la aplicación de devoluciones, suspensiones, exoneraciones de aranceles aduaneros y re importación de mercancías reparadas o alteradas conforme con el Acuerdo de Promoción Comercial suscrito entre el Perú y los Estados Unidos; Que la Primera Disposición Complementaria Final del Reglamento de la Ley General de Aduanas, aprobado por Decreto Supremo N° 010-2009-EF, prevé que la Superintendencia Nacional de Aduanas y de Administración Tributaria - SUNAT aprobará los procedimientos, instructivos, circulares y otros documentos necesarios para la aplicación de lo dispuesto en la Ley General de Aduanas y su Reglamento; Que resulta conveniente aprobar un procedimiento que regule la emisión, modificación y revocación de resoluciones anticipadas relacionadas con la aplicación de devoluciones, suspensiones, exoneraciones de aranceles aduaneros y re importación de mercancías reparadas o alteradas en el marco del Acuerdo de Promoción Comercial suscrito entre el Perú y los Estados Unidos; Que conforme al artículo 14º del Reglamento que establece disposiciones relativas a la Publicidad, Publicación de Proyectos Normativos y Difusión de Normas Legales de Carácter General aprobado por Decreto Supremo Nº 001-2009-JUS, el 12.1.2012 se publicó en el Portal Web de la SUNAT (www.sunat.gob.pe), el proyecto de la presente norma; En mérito a lo dispuesto en el inciso g) del artículo 23° del Reglamento de Organización y Funciones de la SUNAT, aprobado por Decreto Supremo N° 115-2002-PCM, y en uso de las facultades conferidas en la Resolución de Superintendencia N° 122-2003/SUNAT y de acuerdo a lo establecido por la Resolución de Superintendencia N° 010-2012/SUNAT.

SE RESUELVE:

Artículo 1°.- Apruébase el Procedimiento Específico INTA-PE.00.15 “Resoluciones Anticipadas relacionadas con la aplicación de devoluciones, suspensiones, exoneraciones de aranceles aduaneros y re importación de mercancías reparadas o alteradas en el marco del Acuerdo de Promoción Comercial suscrito entre el Perú y los Estados Unidos.” (Versión 1), conforme al siguiente texto:

I. OBJETIVO

Establecer las pautas que regulan la emisión, modificación y revocación de resoluciones anticipadas relacionadas a la aplicación de devoluciones, suspensiones, exoneraciones de aranceles aduaneros y reimportación de mercancías reparadas o alteradas en el marco de los Acuerdos de Promoción Comercial, Acuerdos de Libre Comercio o Tratados de Libre Comercio suscritos por el Perú, en adelante el Acuerdo Comercial.

II. ALCANCE

Está dirigido a los operadores del comercio exterior y al personal de la Intendencia Nacional de Desarrollo Estratégico Aduanero - INDEA, de la Intendencia de Gestión y Control Aduanero - IGCA y de las intendencias de aduana de la República.

III. RESPONSABILIDAD

La aplicación, cumplimiento y seguimiento de lo establecido en el presente procedimiento es responsabilidad del Intendente Nacional de Desarrollo Estratégico Aduanero, del Intendente de Gestión y Control Aduanero, de los intendentes de aduana y demás personal que interviene en este procedimiento.

IV. VIGENCIA

El presente procedimiento entrará en vigencia el 1.2.2012.

V. BASE LEGAL

– Ley General de Aduanas, Decreto Legislativo Nº 1053, publicado el 27.6.2008 y modificatorias.

- Reglamento de la Ley General de Aduanas, aprobado por Decreto Supremo Nº 010-2009-EF, publicado el 16.1.2009 y modificatorias.

- Tabla de Sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobada por Decreto Supremo N° 031-2009-EF, publicado el 11.2.2009 y modificatorias.

- Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo Nº 133-2013-EF, publicado el 22.6.2013 y modificatorias.

- Texto Único Ordenado de la Ley del Procedimiento Administrativo General, aprobado por Decreto Supremo Nº 006-2017-JUS, publicado el 20.3.2017 y modificatoria.

- Reglamento de Procedimiento de Restitución Simplificado de Derechos Arancelarios, aprobado por Decreto Supremo Nº 104-95-EF, publicado el 23.6.1995 y modificatorias.

- Lista de subpartidas nacionales excluidas de la Restitución Certificada de Derechos Arancelarios a que se refiere el D.S. Nº 104-95-EF, aprobada por el Decreto Supremo Nº 127-2002-EF, publicado el 25.8.2002 y modificatorias.

- Reglamento de Organización y Funciones de la Superintendencia Nacional de Administración Tributaria SUNAT, aprobado por Resolución de Superintendencia Nº 122-2014/SUNAT, publicado el 1.5.2014 y modificatorias.

- Acuerdo de Promoción Comercial Perú - Estados Unidos, vigente desde el 1.2.2009 de acuerdo a lo dispuesto por el Decreto Supremo N° 009-2009-MINCETUR, publicado el 17.1.2009.

- Tratado de Libre Comercio entre Canadá y la República del Perú, vigente desde el 1.8.2009 de acuerdo a lo dispuesto por el Decreto Supremo N° 013-2009-MINCETUR, publicado el 1.8.2009.

- Tratado de Libre Comercio entre el Gobierno de la República de Costa Rica y el Gobierno de la República del Perú, vigente desde el 1.6.2013 de acuerdo a lo dispuesto por el Decreto Supremo Nº 005-2013-MINCETUR, publicado el 31.5.2013.

- Tratado de Libre Comercio entre la República del Perú y la República de Panamá, vigente desde el 1.5.2012 de acuerdo a lo dispuesto por el Decreto Supremo Nº 008-2012-MINCETUR, publicado el 6.4.2012.

- Acuerdo de Libre Comercio entre la República del Perú y la República de Singapur, vigente desde el 1.8.2009 de acuerdo a lo dispuesto por el Decreto Supremo N° 014-2009-MINCETUR, publicado el 1.8.2009.

- Tratado de Libre Comercio entre la República del Perú y la República de Honduras, vigente desde el 1.1.2017 de acuerdo a lo dispuesto por el Decreto Supremo Nº 009-2016-MINCETUR, publicado el 30.12.2016.

VI. DISPOSICIONES GENERALES

1. Las resoluciones anticipadas relacionadas con la devolución, suspensión, exoneración de aranceles aduaneros, así como para la reimportación de mercancías reparadas o alteradas, determinan la aplicación de normas técnicas y tributarias aduaneras a un caso particular con anterioridad al momento en que se realiza su importación en el marco de un Acuerdo Comercial.

Para efectos del presente procedimiento, entiéndase por “importación” a los regímenes de importación y a la reimportación de mercancías exportadas temporalmente, considerándose realizada la misma cuando se numera la declaración aduanera.

Las disposiciones contenidas en el presente procedimiento también aplican a las solicitudes que se sustenten en acuerdos comerciales que se suscriban con el Perú, salvo que dichos acuerdos establezcan disposiciones distintas, en cuyo caso se aplican estas.

2. El procedimiento de expedición de resolución anticipada relacionada con la devolución, suspensión, exoneración de aranceles aduaneros, así como para la re importación de mercancías reparadas o alteradas constituye un procedimiento de evaluación previa no sujeto a silencio positivo.

3. La solicitud de resolución anticipada debe estar referida a un caso particular que será posteriormente objeto de importación. No procede respecto de casos hipotéticos e ilegales.

4. El presente procedimiento regula la emisión de resoluciones anticipadas sobre la aplicación de:

a) Devolución de aranceles aduaneros, que determinan para un caso particular, si los insumos importados que serán incorporados o consumidos en la producción del bien a exportar, otorgarían el derecho al beneficio de restitución simplificado de derechos arancelarios.

b) Suspensión de aranceles aduaneros, que determinan para un caso particular, si las mercancías materia de análisis a su ingreso al país cumplirían con los requisitos y condiciones para acogerse al régimen de Admisión Temporal para Re exportación en el mismo Estado.

c) Exoneraciones de aranceles aduaneros, que determinan para un caso particular, si conforme a las normas específicas, la importación de las mercancías materia de análisis cumplirían con los requisitos y condiciones para acogerse a los beneficios exoneratorios contemplados en la legislación nacional.

d) Reimportación de mercancías reparadas o alteradas, que determinan para un caso particular, si las mercancías que habiendo sido destinadas al régimen de exportación temporal para perfeccionamiento pasivo, cumplirían con los requisitos y condiciones para ser reimportadas libres del pago de derechos arancelarios en el marco del Acuerdo Comercial.

5. Las resoluciones anticipadas no eximen del cumplimiento de las condiciones y requisitos correspondientes al régimen aduanero.

6. No se emitirá la resolución anticipada relacionada con la devolución, suspensión, exoneración de aranceles aduaneros, así como para la reimportación de mercancías reparadas o alteradas cuando se verifique que:

a) El caso se encuentra sujeto a una acción de control.

b) Es materia de un procedimiento contencioso tributario en trámite.

c) No se trate de un importador, exportador o productor, o representante de éstos debidamente acreditado acorde con los términos del Acuerdo Comercial.

d) Se trate de consultas sobre el sentido y alcance de las normas relacionadas con la devolución, suspensión, exoneración de aranceles aduaneros, así como para la reimportación de mercancías reparadas o alteradas.

e) Se presente la solicitud con posterioridad a la fecha en que se realizó la importación total o parcial de la mercancía objeto de la solicitud.

7. Corresponde a la División de Procesos de Ingreso emitir la resolución anticipada relacionada con la devolución, suspensión y exoneración de aranceles aduaneros y a la División de Atención al Usuario Aduanero y Liberaciones la resolución anticipada para la reimportación de mercancías reparadas o alteradas dentro del plazo previsto en el Anexo 2 del presente Procedimiento.

8. La emisión de resoluciones anticipadas no afecta la ejecución de acciones de control ordinarias y extraordinarias.

9. En caso que el solicitante haya consignado en su solicitud que la información proporcionada tiene carácter confidencial, ésta se mantendrá en reserva y no podrá ser otorgada o divulgada a terceros por la Administración Aduanera sin la expresa autorización del solicitante, salvo las excepciones establecidas legalmente.

VII. DESCRIPCIÓN

A) PRESENTACIÓN DE LA SOLICITUD

1. La Solicitud de Resolución Anticipada, conforme al Anexo 1, se presenta ante el área de trámite documentario de cualquier dependencia de la SUNAT, con anterioridad a la fecha de importación de la mercancía objeto de la solicitud.

La solicitud debe ser remitida con todos sus actuados a la División de Procesos de Ingreso o a la División de Atención al Usuario Aduanero y Liberaciones, según corresponda, para su respectivo trámite.

2. La solicitud de resolución anticipada podrá ser presentada por:

a) Un importador en el territorio del Perú.

b) Un exportador o productor en el territorio del país con el que el Perú ha suscrito un Acuerdo Comercial.

c) El representante del importador, exportador o productor debidamente acreditado.

3. La solicitud debe ser presentada en idioma castellano, de encontrarse en otro idioma se adjuntará una traducción simple.

4. En caso el solicitante sea un exportador o productor se debe consignar en la solicitud el nombre y apellido o denominación social o razón social del importador en el país; si el solicitante es un importador se debe consignar el nombre y apellido o denominación social o razón social del exportador o productor de los Estados Unidos de América.

B) EVALUACIÓN DE LA SOLICITUD Y EMISIÓN DE LA RESOLUCIÓN

1. Recepcionada la solicitud, el funcionario aduanero designado verifica que ésta cumpla con los requisitos señalados en el literal A de la Sección VII del presente Procedimiento. Si carece de alguno de los requisitos, notifica al solicitante detallando las observaciones para que dentro del plazo improrrogable de diez (10) días hábiles, computados a partir del día siguiente de recibida la notificación, las subsane. En caso de falta o insuficiencia del poder, el plazo para subsanar es de quince (15) días hábiles.

2. Si transcurrido el plazo otorgado, el solicitante no subsana la observación, se considera como no presentada la solicitud.

Si la documentación presentada no se ajusta a lo requerido e impide la continuación del procedimiento, o si resulta necesaria una actuación del solicitante para su continuación, se le notifica para que atienda el requerimiento correspondiente en el plazo de diez días hábiles computados a partir del día siguiente de recibida la notificación. De no cumplir oportunamente lo requerido se considera como no presentada la solicitud.

3. El funcionario aduanero podrá requerir opinión o información a otras unidades orgánicas de la SUNAT, las cuales deberán dar respuesta en un plazo no mayor a diez (10) días calendario contados a partir de la fecha de recepción del documento interno que contiene la consulta. 4. Si está conforme la solicitud, el funcionario aduanero procede a analizar la misma en base a los hechos, información y/o documentación proporcionada por el solicitante.

5. De considerarlo necesario, se podrá requerir al solicitante para que presente documentación y/o información adicional o precise los hechos expuestos en la solicitud, dentro de un plazo no mayor a treinta (30) días calendario contados desde el día siguiente de notificado. Este plazo puede prorrogarse, por única vez, por quince (15) días calendario, a pedido de parte y en casos debidamente justificados. 6. Culminada la evaluación de la solicitud, el funcionario aduanero emite el informe respectivo y el proyecto de resolución que establece la aplicación o inaplicación de la devolución, suspensión, exoneración de aranceles aduaneros y re importación de mercancías reparadas o alteradas o denegando la solicitud.

7. Tratándose de mercancías restringidas, la aplicación de las resoluciones anticipadas está supeditada al cumplimiento de los requisitos y formalidades exigidas para el ingreso al país.

8. Emitida la resolución anticipada se notifica al solicitante en el domicilio que ha consignado en su solicitud; asimismo se publica en el Portal de la SUNAT, salvo que por indicación expresa del solicitante la información proporcionada tenga el carácter de confidencial.

C) EFICACIA Y APLICACIÓN DE LA RESOLUCIÓN

1. La resolución anticipada es eficaz a partir de la fecha de su emisión u otra fecha que se indique en la Resolución y será aplicable por las intendencias de aduana de la República siempre que todos los hechos, información y/ o documentación proporcionada por el solicitante en su solicitud se mantengan al momento de la importación.

2. La resolución anticipada podrá ser utilizada para otras transacciones futuras siempre que la importación sea realizada por el mismo importador y bajo las mismas circunstancias y condiciones que motivaron su emisión.

3. La resolución anticipada no será de aplicación si por información del solicitante o producto de las acciones de control se verifique hechos, información o documentación distinta a la que sustentó la resolución. En este caso, corresponde que la División de Procesos de Ingreso o la División de Atención al Usuario Aduanero y Liberaciones, según corresponda, aplique lo dispuesto en el acápite E) de esta sección.

D) RECURSO IMPUGNATIVO

1. La resolución anticipada relacionada con la aplicación de devoluciones, suspensiones, exoneraciones de aranceles aduaneros y reimportación de mercancías reparadas o alteradas puede ser impugnada de conformidad con lo dispuesto en el Acuerdo Comercial y por el Código Tributario.

E) MODIFICACIÓN, REVOCACIÓN, SUSTITUCIÓN O COMPLEMENTACIÓN DE LA RESOLUCIÓN

1. La modificación, revocación, sustitución o complementación de la resolución anticipada relacionada con la aplicación de devoluciones, suspensiones, exoneraciones de aranceles aduaneros y reimportación de mercancías reparadas o alteradas se sujeta a lo establecido en el Acuerdo Comercial y supletoriamente por el artículo 256 del Reglamento de la Ley General de Aduanas.

VIII. FLUJOGRAMA

Publicado en el portal web de la SUNAT (www.sunat. gob.pe)

IX. INFRACCIONES, SANCIONES Y DELITOS

Si un solicitante proporciona información falsa u omite hechos o circunstancias relevantes relacionadas con la resolución anticipada o no actúa de conformidad con los términos y condiciones de la resolución, la Administración Aduanera promueve la aplicación de las acciones legales que correspondan.

X. REGISTROS

Resoluciones anticipadas

Código: RC-01-DESPA-PE.00.15

Tipo de almacenamiento: Físico

Tiempo de conservación: Diez años

Ubicación: División de Procesos de Ingreso o División de Atención al Usuario Aduanero y Liberaciones, según corresponda.

Responsable: División de Procesos de Ingreso o División de Atención al Usuario Aduanero y Liberaciones, según corresponda

XI. ANEXOS

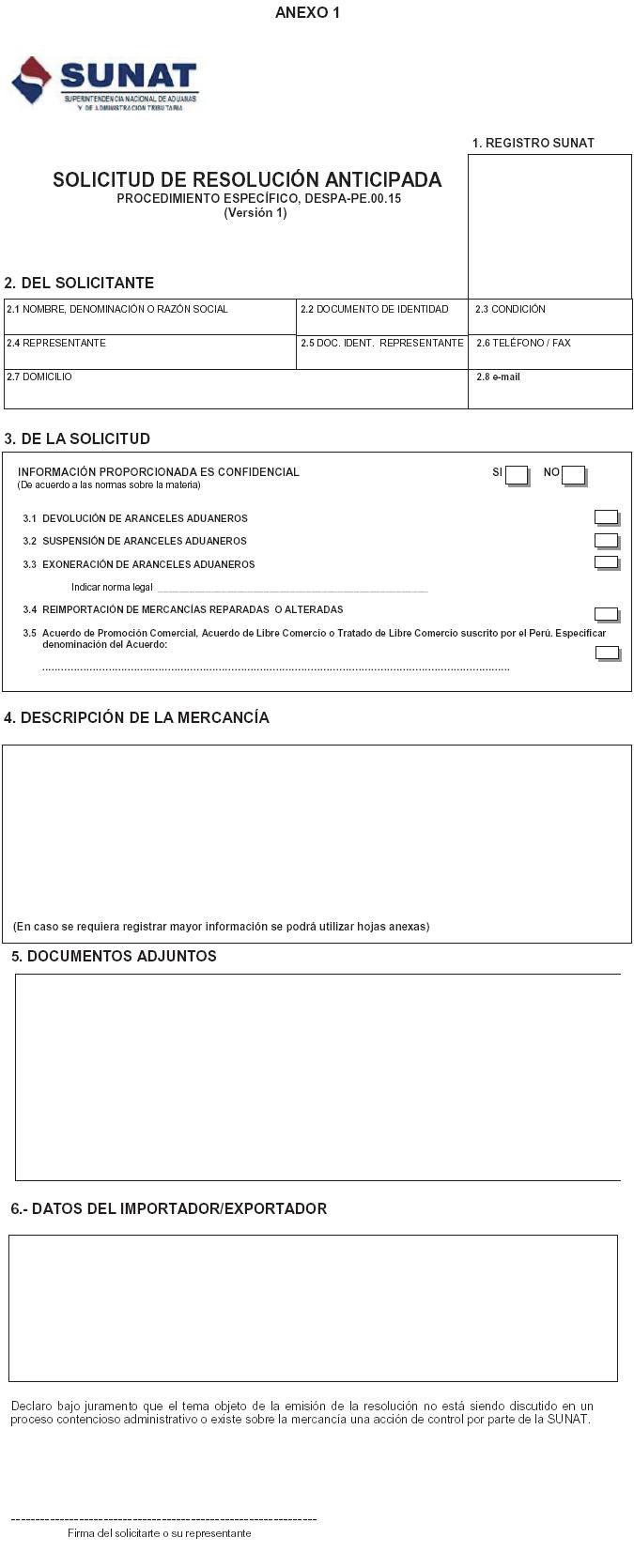

Anexo 1: Formato de Solicitud de Resolución Anticipada y Cartilla de instrucciones para el llenado de la solicitud de resolución anticipada.

Anexo 2: Plazos para emitir la resolución anticipada relacionada con la devolución, suspensión, exoneración de aranceles aduaneros y reimportación de mercancías reparadas o alteradas.

Anexos publicados en el portal web de la SUNAT (www.sunat.gob.pe).

Artículo 2°.- La presente resolución entrará en vigencia el 1.2.2012.

Regístrese, comuníquese y publíquese.

MIGUEL SHULCA MONGE

Superintendente Nacional Adjunto de Aduanas (e)

El Anexo no fue publicado en el diario oficial El Peruano, fue extraído de la página web: www.sunat. gob.pe

Anexo

Formato de Solicitud de Resolución Anticipada

Formato modificado por el artículo 2 de la RESOLUCIÓN 14-2017-SUNAT/5F0000, publicada el 21/07/2017

El nuevo Formato es el siguiente:

CARTILLA DE INSTRUCCIONES PARA EL LLENADO DE LA SOLICITUD DE RESOLUCIÓN ANTICIPADA

La información proporcionada por el solicitante tiene carácter de declaración jurada.

La solicitud es presentada conjuntamente con la documentación sustentatoria correspondiente, sin borrones ni enmendaduras, y servirá para un solo tipo de solicitud.

Los datos a proporcionar son los siguientes:

1. REGISTRO SUNAT

Casilla reservada para uso exclusivo de SUNAT.

2. DEL SOLICITANTE

2.1 Nombre, denominación o razón social

Nombre y apellido o denominación o razón social del solicitante. A nombre de esta persona, natural o jurídica, se expedirá la resolución u oficio, según corresponda.

2.2 Documento de identidad

Tipo y número del documento: documento nacional de identidad (DNI), carnet de extranjería (CE) o cédula de identidad (CI) o registro único de contribuyentes (RUC), según corresponda.

2.3 Condición

Condición del solicitante: importador, exportador o productor. (productor- exportador / productor- importador).

2.4 Representante

Nombre y apellido de la persona debidamente autorizada para representar al solicitante, mediante poder con firma legalizada notarialmente.

2.5 Documento de identidad del representante:

Tipo y número del documento: documento nacional de identidad (DNI), carnet de extranjería (CE) o cédula de identidad (CI) o registro único de contribuyentes (RUC), según corresponda.

2.6 Teléfono / Fax

Número telefónico ó fax.

2.7 Domicilio

Dirección donde se notificará la Resolución o cualquier otra comunicación.

2.8 E-mail

Correo electrónico del solicitante o su representante.

3. DE LA SOLICITUD

Señalar si la información proporcionada es confi dencial o no, de acuerdo a las normas sobre la materia.

Marcar con una “X” la materia de resolución anticipada e indicar el Acuerdo Comercial invocado:

3.1 Devolución de aranceles aduaneros.

3.2 Suspensión de aranceles aduaneros.

3.3 Exoneraciones de aranceles aduaneros, con la indicación de la normatividad nacional específica que concede el beneficio de exoneración de derechos arancelarios.

3.4 Reimportación de mercancías reparadas o alteradas.

3.5 Los Acuerdos Comerciales. Especificar su denominación.

Ejemplos:

- Acuerdo de Promoción Comercial Perú - Estados Unidos.

- Tratado de Libre Comercio entre Canadá y la República del Perú.

4. DESCRIPCIÓN DE LA MERCANCÍA

4.1 Descripción comercial de la mercancía (ejemplos marca, modelo, etc.).

4.2 Especificaciones técnicas de la mercancía (ejemplos en caso de vehículos indicar si es nuevo o usado, año de fabricación, kilometraje, etc.).

4.3 Subpartida nacional referencial de la mercancía.

4.4 País de origen y/o procedencia de la mercancía.

4.5 En caso de reimportación de mercancías, señalar el proceso de reparación o alteración.

En caso de admisión temporal para reexportación en el mismo estado, señalar el fin y uso de la mercancía.

4.6 Otros datos que permitan identificar la mercancía.

5. DOCUMENTACIÓN

Relación de los documentos que se adjuntan.

Documentos del solicitante y/o su representante:

- Documento de identidad.

- Poder con firmas legalizadas notarialmente.

- Copia simple de ficha registral del representante legal en caso el solicitante sea una persona jurídica y dicho representante no se encuentre en el RUC de la empresa.

Documentos de la mercancía:

- Facturas, proformas o contratos.

- Título o tarjeta de propiedad vehicular.

- Catálogos técnicos.

- Ilustraciones, fotografías.

- Otros.

6. DATOS DEL IMPORTADOR/EXPORTADOR

En caso el solicitante sea un exportador o productor se debe consignar en la solicitud el nombre y apellido o denominación o razón social del importador en el país; si el solicitante es un importador se debe consignar el nombre y apellido o denominación o razón social del exportador o productor del país con el cual el Perú ha celebrado alguno de los Acuerdos Comerciales.

FIRMA

Firma del solicitante o su representante.

En el caso que la autoridad competente confirme o determine que la resolución anticipada se emitió en base a información falsa o inexacta proporcionada por el solicitante, podrá imponer o promover contra el solicitante las sanciones administrativas, tributarias o penales, de acuerdo a la legislación aplicable a cada caso.

Software elaborado por Gaceta Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe