ORDENANZA Nº 330-2015-MDI

Aprueban procedimientos para la presentación de la Declaración Jurada (Registro y Baja) de los contribuyentes que tienen predios en el distrito y el régimen de gradualidad de las infracciones tributarias (Se publica la presente Ordenanza a solicitud de la Municipalidad Distrital de Independencia, mediante Oficio Nº 034-2016-GSG-MDI, recibido el 12 de julio de 2016)

| 20160714Legislacion |

| Fecha de Promulgación : | 30/11/2015 |

|---|---|

| Fecha de Publicación : | 14/07/2016 |

| Entrada en vigencia : | 15/07/2016 |

| Página El Peruano: | 592972 |

| Estado : |

Independencia, 30 de noviembre del 2015

EL CONCEJO MUNICIPAL DE LA MUNICIPALIDAD DISTRITAL DE INDEPENDENCIA POR CUANTO:

VISTO: En Sesión Ordinaria de la fecha, el Informe Nº 117-2015-GR/MDI de la Gerencia de Rentas, Informe Nº 385-2015-GPPR/MDI de la Gerencia de Planificación, Presupuesto y Racionalización, Informe Nº 408-2015-GAL/MDI de la Gerencia de Asesoría Legal y Memorando Nº 1767-2015-GM/MDI de la Gerencia Municipal, sobre el proyecto de Ordenanza que Aprueba los Procedimientos para la Presentación de la Declaración Jurada (Registro y Baja) de los Contribuyentes que tienen predios dentro de la Jurisdicción del Distrito de Independencia y el Régimen de Gradualidad de las Infracciones Tributarias, y;

CONSIDERANDO:

Que, los Artículos 74º, 194º y numeral 4) del Artículo 195º de la Constitución Política del Perú, así como el numeral 9) del artículo 9º y artículo 40º de la Ley Orgánica de Municipalidades Ley Nº 27972, reconocen a los Gobiernos Locales autonomía política, económica y administrativa en los asuntos de su competencia;

Que, de acuerdo a lo regulado en el Artículo IV del Título Preliminar de la Ley Orgánica de Municipalidades - Ley Nº 27972, los gobiernos locales promueven la adecuada prestación de los servicios públicos locales, lo que se complementa con la finalidad el proceso de modernización de la gestión del Estado previsto en el Artículo 4 de la Ley Marco de Modernización de la Gestión del Estado -Ley Nº 27658 cuya finalidad es obtener mayores niveles de eficiencia en el aparato estatal, para lograr una mejor atención a la ciudadanía, priorizando y optimizando el uso de los recursos públicos, procurando alcanzar esencialmente un Estado al servicio de la ciudadanía;

Que, el artículo 9º del Texto Único Ordenado de la Ley de Tributación Municipal, aprobado mediante Decreto Supremo Nº 156-2004-EF establece que son sujetos pasivos en calidad de contribuyentes, las personas naturales o jurídicas propietarias de los predios, cualquiera sea su naturaleza y los titulares de concesiones otorgadas al amparo del Decreto Supremo Nº 059-96-OCM y modificatorias, así como los condóminos y poseedores o tenedores en calidad de responsable de los predios ubicados en la jurisdicción del distrito, de acuerdo a lo prescrito en el artículo 8º de la acotada norma;

Que, la precitada Ley, en su artículo 14º establece entre otros aspectos que los contribuyentes están obligados a presentar declaración jurada del Impuesto Predial anualmente, hasta el último día hábil del mes de Febrero, salvo prórroga establecida por el municipio, o cuando así lo determine la Administración Tributaria para la generalidad de contribuyentes y dentro del plazo que determine para tal fin;

Que, el artículo 87º del Texto Único Ordenando del Código Tributario, aprobado mediante Decreto Supremo Nº 133-2013-EF, señala: “Los administrados están obligados a facilitar las labores de fiscalización y determinación que realice la Administración Tributaria y en especial deberán: 1) Inscribirse en los registros de la Administración Tributaria aportando todos los datos necesarios y actualizando los mismos en la forma y dentro de los plazos establecidos por las normas pertinentes; asimismo, el Artículo 88º del mismo cuerpo legal establece: “La declaración tributaria es la manifestación de hechos comunicados a la Administración Tributaria en la forma y lugar establecidos por Ley, Reglamento, Resolución de Superintendencia o norma de rango similar, la cual podrá constituir la base para la determinación de la obligación tributaria”. Los deudores tributarios deberán consignar en su declaración, en forma correcta y sustentada, los datos solicitados por la administración tributaria, de igual modo en el artículo 176º numeral 1), establece que constituye infracción no presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos y, en el numeral 2) del mismo artículo, se indica que constituye infracción no presentar otras declaraciones o comunicaciones dentro de los plazos establecidos.

Asimismo, en el artículo 178º, numeral 1) de la misma norma se establece como infracción, declarar cifras o datos falsos u omitir circunstancias que influyan en la determinación de la obligación tributaria;

Que, si bien es cierto, el primer párrafo del artículo 11º del precitado Código establece que los sujetos obligados a inscribirse ante la Administración Tributaria, de acuerdo a las normas respectivas, tiene la obligación de fi jar y cambiar su domicilio fiscal conforme a lo que esta establezca; el cuarto párrafo de este mismo artículo indica que la Administración Tributaria está facultada a requerir que se fi je un nuevo domicilio fiscal cuando, a su criterio este dificulta el ejercicio de sus funciones;

Que, es necesario regular y reglamentar los procedimientos de presentación de la Declaración Jurada del Impuesto Predial, a fin de establecer los requisitos para dicho trámite, así como los plazos y demás, toda vez que a partir de la presentación se determina la base imponible del hecho generador (Determinación de los Tributos Municipales), proceder con la actualización de la base de datos del Sistema de Gestión Municipal (SIGMUN) su depuración y obtener una optima data respecto al tema materia de la presente Ordenanza. Asimismo establecer gradualmente las sanciones por infracciones tributarias, en la forma y condiciones por la omisión de la presentación de la Declaración Jurada;

Que, mediante Informe Nº 117-2015-GR/MDI de fecha 21 de agosto del 2015, la Gerencia de Rentas, eleva el Proyecto de Ordenanza que aprueba los Procedimientos para la Presentación de la Declaración Jurada (Registro y Baja) de los contribuyentes que tienen predios dentro de la jurisdicción del Distrito de Independencia y el Régimen de Gradualidad de las Infracciones Tributarias;

Que, mediante Informe Nº 385-2015-GPPR/MDI de fecha 26 de agosto del 2015, la Gerencia de Planificación, Presupuesto y Racionalización, emite opinión favorable para que prosiga el trámite de aprobación del proyecto de Ordenanza en mención;

Que, mediante Informe Nº 408-2015-GAL/MDI de fecha 01 de setiembre del 2015, la Gerencia de Asesoría Legal, indica que se debe continuar con el trámite correspondiente para la aprobación del proyecto de Ordenanza propuesta por la Gerencia de Rentas;

Que, mediante Memorando Nº 1767-2015-GM/MDI de fecha 28 de setiembre del 2015, la Gerencia Municipal indica que el proyecto de Ordenanza mencionado anteriormente, cuenta con las opiniones técnicas favorables y la opinión legal que corresponde, por lo que solicita prosiga con el trámite correspondiente;

Estando a lo expuesto y de conformidad a lo establecido en los numerales 8) y 9) del artículo 9º y 40º de la Ley Nº 27972 Ley Orgánica de Municipalidades, con dispensa del trámite de lectura y aprobación del Acta, el Concejo Municipal aprobó por MAYORÍA la siguiente:

ORDENANZA QUE APRUEBA LOS PROCEDIMIENTOS PARA LA PRESENTACION DE LA DECLARACION JURADA (REGISTRO Y BAJA) DE LOS CONTRIBUYENTES QUE TIENEN PREDIOS DENTRO DE LA JURISDICCION DEL DISTRITO DE INDEPENDENCIA Y EL REGIMEN DE GRADUALIDAD DE LAS INFRACCIONES TRIBUTARIAS

Artículo 1º.- OBJETIVO:

La presente Ordenanza tiene como objetivo establecer los Procedimientos para la presentación de la Declaración Jurada (Registro y Baja) de los contribuyentes que tienen predios dentro de la Jurisdicción del Distrito de Independencia y el régimen de gradualidad de las infracciones tributarias por la omisión de la presentación de la Declaración Jurada.

Artículo 2º.- FINALIDAD:

Establecer los procedimientos y sus requisitos, para la presentación de declaración jurada del Impuesto Predial en los siguientes casos: Inscripción (Registro), Transferencia o Descargo de Predio (Baja), Rectificatoria por aumento o disminución de la base imponible (Valor), Actualización de datos, cambio de domicilio fiscal y datos del contribuyente entre otros y el régimen de gradualidad de las infracciones tributarias, a fin de lograr una base de datos idónea y real.

Artículo 3º.- ALCANCES:

La presente ordenanza es de aplicación y cumplimiento obligatorio por parte la Gerencia de Rentas, a través del Equipo Funcional Terminalista, de acuerdo a sus competencias y cuando es requerible por la Gerencia de Fiscalización y Control Municipal.

Artículo 4º.- TERMINOLOGÍA

a. Administrado:

Son todas las personas naturales o jurídicas titulares de situaciones jurídicas pasivas y activas ante la Administración Pública.

b. Adjudicatario:

Son todas las personas naturales o jurídicas que en una venta en pública subasta de un mueble o de un inmueble ofrece la última y más elevada puja.

c. Baja de Predio:

Es un proceso a través del cual el administrado cumple con poner en conocimiento a la Administración Tributaria, mediante Declaración Jurada, que el predio que genera el hecho imponible ha sido transferido a un tercero, por lo que a partir de dicha fecha ya no tiene la calidad de contribuyente.

d. Contribuyente:

Son todas las personas natural o jurídica que realiza un hecho imponible y por tanto, el principal obligado, como sujeto pasivo, a satisfacer la prestación tributaria que del hecho imponible se deriva. Nunca pierde su condición de contribuyente quien deba soportar según el legislador la obligación tributaria.

e. Declaración Jurada:

Es la manifestación de hechos comunicados a la Administración Tributaria en la forma y lugar establecidos por Ley, Reglamento, Resolución de Superintendencia o norma de rango similar, la cual podrá constituir la base para la determinación de la obligación tributaria.

f. Impuesto Predial:

Grava el valor de los predios urbanos y rústicos. Se considera predios a los terrenos incluyendo los terrenos ganados al mar, a los ríos y otros espejos de agua, así como las edificaciones e instalaciones fi jas y permanentes que constituyen partes integrantes de dichos predios, que no pudieran ser separadas sin alterar, deteriorar o destruir la edificación.

g. Inscripción de Predio:

Es un proceso a través del cual el administrado pone en conocimiento a la Administración Tributaria, mediante Declaración Jurada, la adquisición de un predio dentro del Distrito de Independencia, del cual a partir de la fecha adquiere la calidad de contribuyente.

h. Obligaciones Tributarias Sustanciales:

Se origina por la realización del hecho generador del impuesto. Nace de la ley y no de los acuerdos de voluntades entre los particulares. La Ley crea un vínculo jurídico en virtud del cual el sujeto activo o acreedor de la obligación queda facultado para exigirle al sujeto pasivo o deudor de la misma el pago de la obligación. La obligación tributaria sustancial tiene como objeto una prestación de dar, consistente en cancelar o pagar el tributo que tiene origen en la Ley y consiste en el pago al Estado del impuesto como consecuencia de la realización del presupuesto generador del mismo.

i. Poseedor:

Son todas las personas naturales o jurídicas que posee o tiene algo en su poder, con graduación jurídica, por apariencia de dominio o por el propósito de adquirirlo a través de la prescripción.

j. Propietario:

Son todas las personas naturales o jurídicas que como grado máximo de poder sobre la propiedad de la que se es titular, en términos absolutos como el derecho de gozar y disponer de una cosa sin más limitaciones que las establecidas por las leyes.

k. Representante:

Persona que tiene poder suficiente para actuar en nombre de un contribuyente frente a la Administración Tributaria Municipal.

l. Responsable:

Es la persona obligada al cumplimiento de la prestación tributaria, donde recae sobre un hecho generador del tributo, siendo este responsable de la obligación tributaria.

m. Sucesión Indivisa:

Es una ficción creada por la ley y se encuentra regulada en el Código Civil, teniendo su origen en el fallecimiento de la persona natural denominada “causante” a causa del cual se transmiten los derechos u obligaciones que componen el patrimonio del fallecido que no se extinguen con su muerte.

Artículo 5º.- PLAZOS PARA LA PRESENTACIÓN:

a) Anualmente, el último día hábil del mes de febrero, salvo que el Municipio establezca una prórroga.

b) Cuando se efectúa cualquier transferencia de dominio de un predio o se transfieran a un concesionario la posesión de los predios integrantes de una concesión efectuada al amparo del Decreto Supremo Nº 059-96-PCM, Texto Único Ordenado de las normas con rango de Ley que regulan la entrega en concesión al sector privado de las obras públicas de infraestructura y de servicios públicos, sus normas modificatorias, ampliatorias y reglamentarias, o cuando la posesión de éstos revierta al Estado, así como cuando el predio sufra modificaciones en sus características que sobrepasen al valor de cinco (5) UIT. En estos casos, la declaración jurada debe presentarse hasta el último día hábil del mes siguiente de producidos los hechos.

c) Cuando así lo determine la administración tributaria para la generalidad de contribuyentes y dentro del plazo que determine para tal fin.

Artículo 6º.- PROCEDIMIENTOS Y REQUISITOS:

1. PRESENTACIÓN DE DECLARACIÓN JURADA PARA LA INSCRIPCIÓN (REGISTRO), DESCARGO (BAJA) Y OTROS DEL IMPUESTO PREDIAL 1.1 Exhibir el Documento Nacional de Identidad del propietario o de su representante, de ser el caso, y presentación de copia simple del mismo, certificada por fedatario de la MDI.

1.2 En el caso de representación, presentar poder especifico en documento público o privado con firma legalizada ante notario o certificada por fedatario de la MDI.

Carta Poder Simple, en el caso de representación, conjuntamente con la copia DNI del otorgante, certificada por fedatario de la MDI.

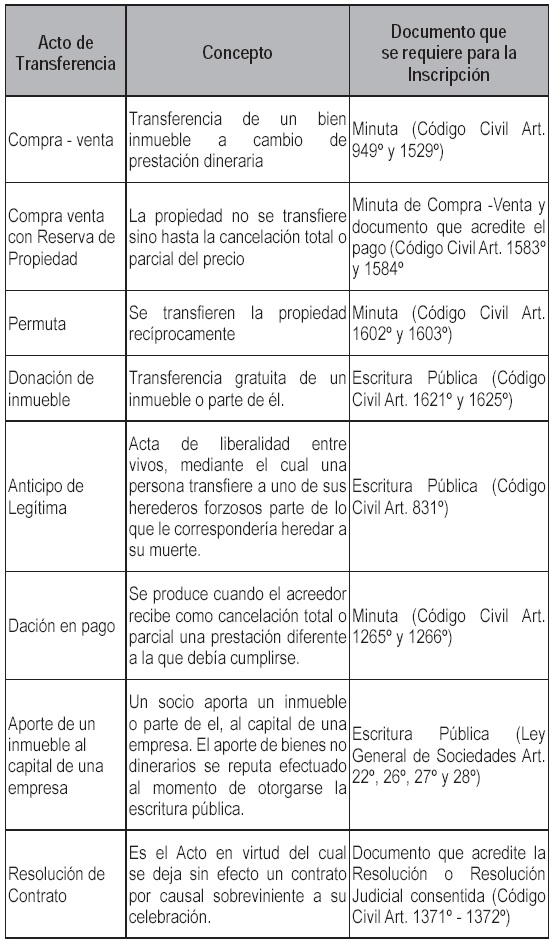

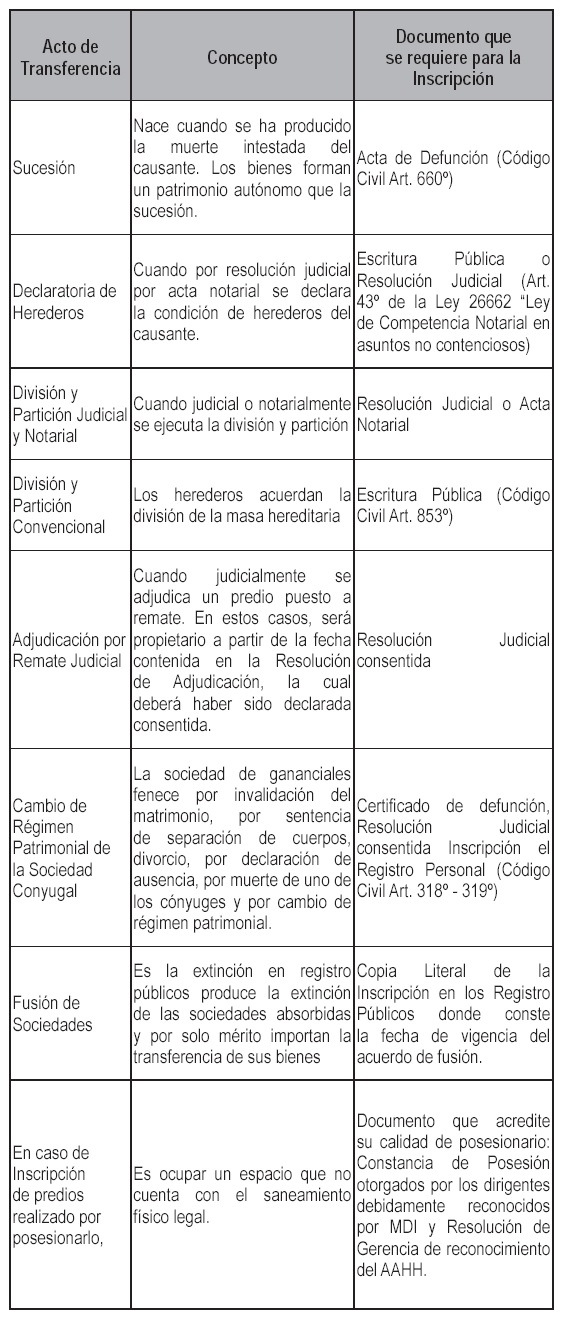

1.3 Presentación de Declaración Jurada para la Inscripción (Registro), para este procedimiento se debe exhibir el original y presentar copia certificada por el fedatario de la MDI del documento que sustente la adquisición:

1.4 Presentación de Declaración Jurada Rectificatoria que aumenta o mantiene la base imponible.-

- Ficha Catastral o licencia de obra para modificación/ampliación / reparación/ remodelación y/o Licencia de Construcción

1.5 Presentación de Declaración Jurada Rectificatoria que disminuye la base imponible.-

- Ficha catastral o documento que acredite la disminución y/o certificado de demolición.

1.6 Presentación de Declaración Jurada de Transferencia o descargo (Baja).-

- Documento que acredite la transferencia o pérdida del dominio o posesión.

1.7 Presentación de Declaración Jurada de modificación de uso - Certificado de compatibilidad de uso y/o zonificación 1.8 Presentación de Declaración Jurada de Cambio de Domicilio Fiscal y actualización de datos del contribuyente.-

- Documento Literal de RR.PP o Registro Predial u otro documento público que sustente la información a agregar o modificar.

Artículo 7º.- COSTO DE TRÁMITE

El costo es Gratuito

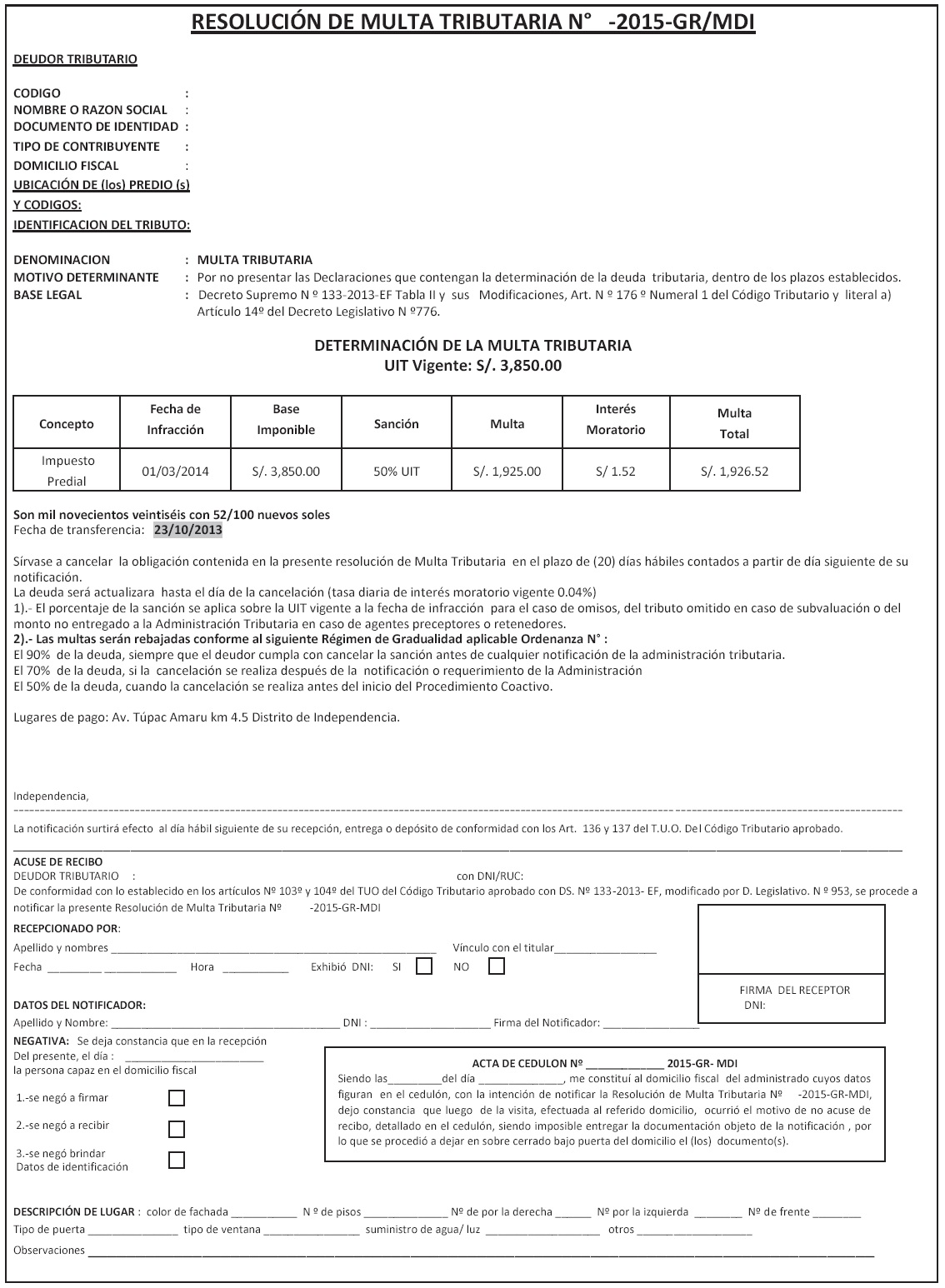

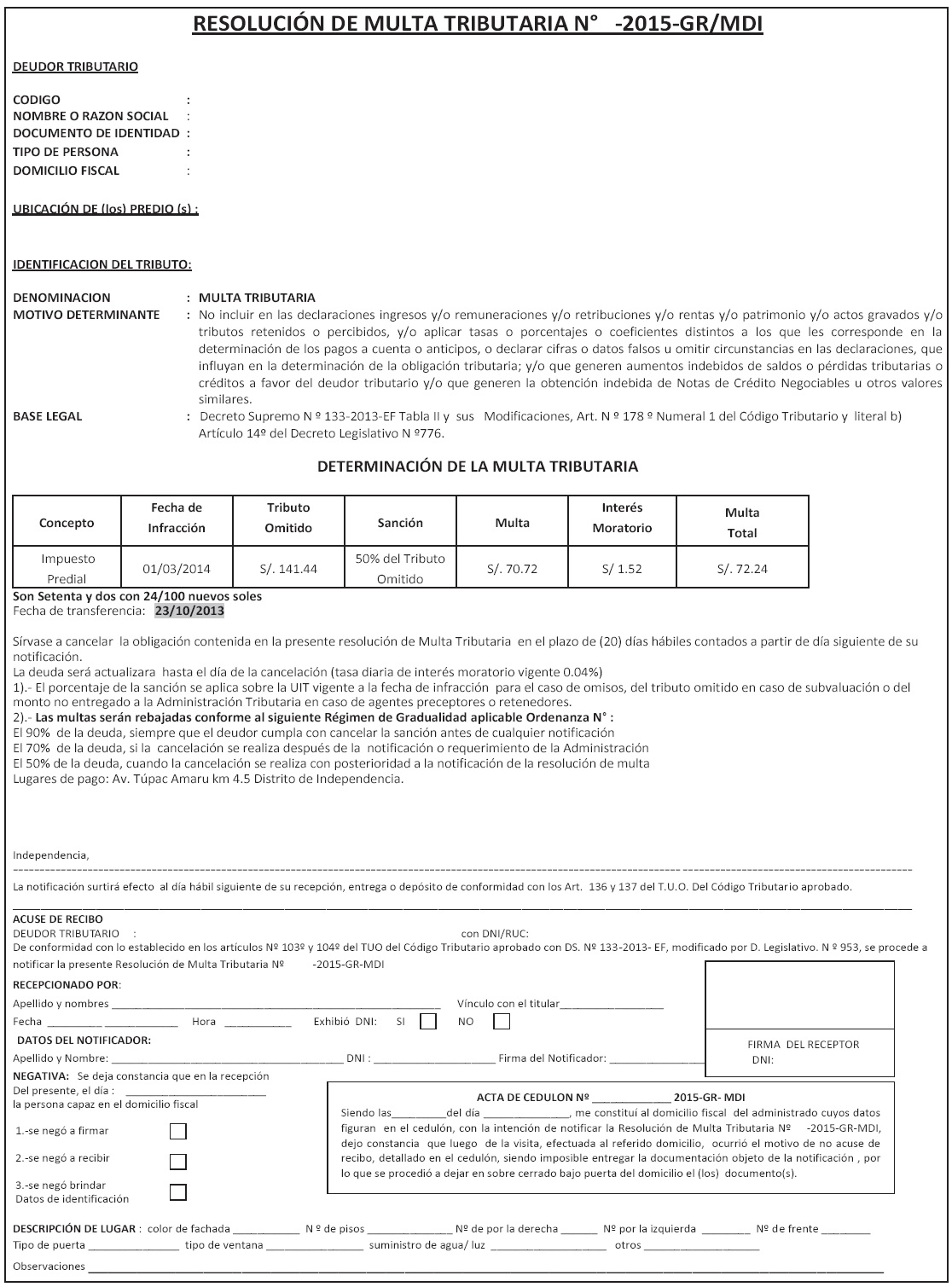

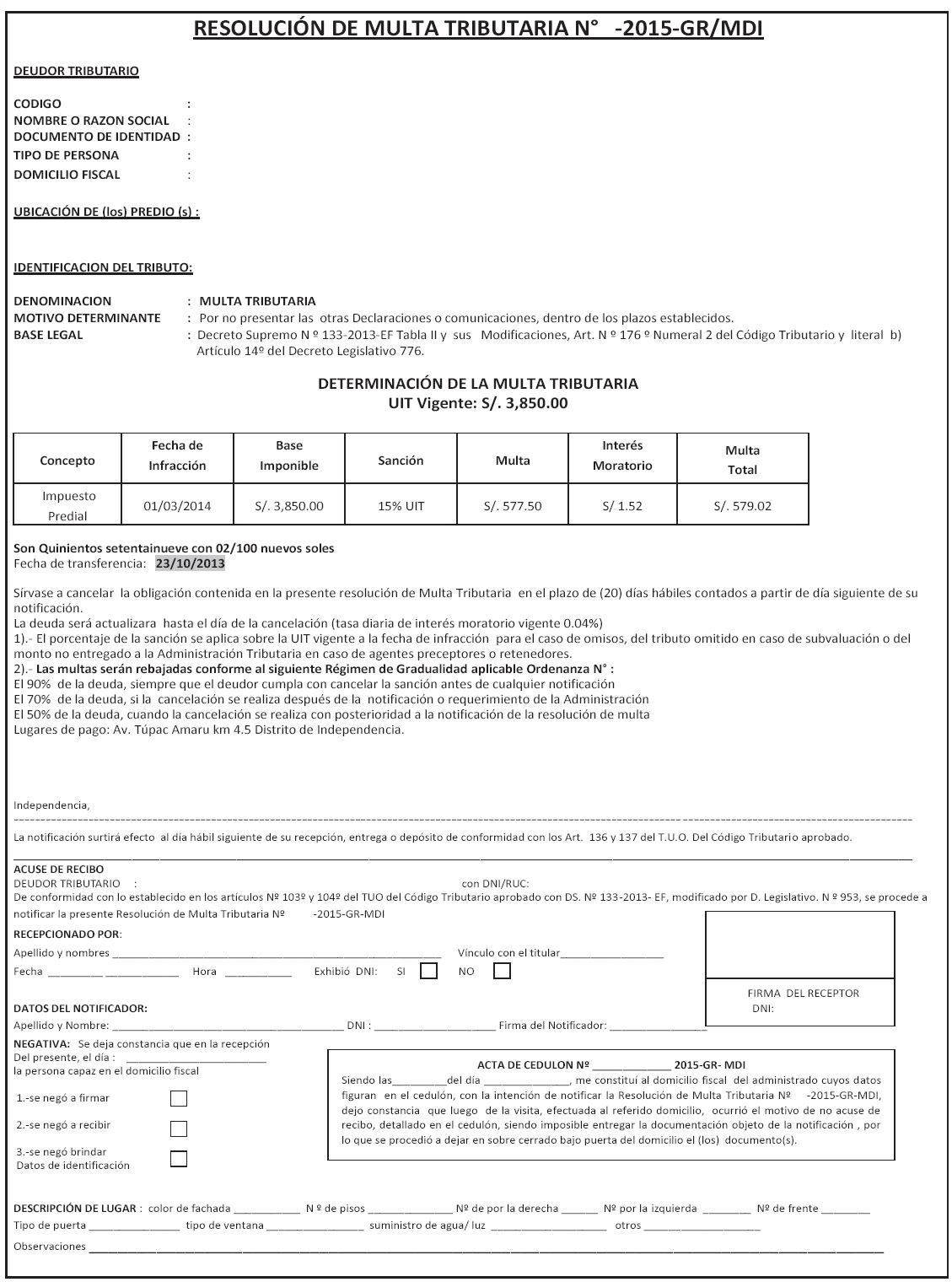

Artículo 8º.- REGIMEN DE GRADUALIDAD A LAS SANCIONES POR INFRACCIONES TRIBUTARIAS

Las infracciones están establecidas en los numerales 1) y 2) del artículo 176º y en el numeral 1) del artículo 178º y corresponde a las sanciones establecidas en las Tablas I y II del TUO del Código Tributario, aprobado mediante Decreto Supremo Nº 133-2013-EF.

a) No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos.

b) No presentar otras declaraciones dentro de los plazos establecidos El incumplimiento de las Declaraciones Juradas, en el plazo fi jado, dará lugar a la determinación y consecuente imposición de las multas de acuerdo a las sanciones arriba señaladas y se le acotará y exigirá los tributos que corresponda.

Artículo 9º.- CRITERIO DE GRADUALIDAD

El criterio de gradualidad aplicable a las infracciones que se refiere en el artículo 8º de la presente ordenanza, es dar una oportunidad del pago de la Multa, de manera voluntaria.

Artículo 10º.- GRADUALIDAD APLICABLE

La sanción de la multa aplicable por infracciones a los artículos 176º, numerales 1 y 2 y 178º numeral 1, ambos del Texto Único Ordenado del Código Tributario, será rebajada según el siguiente régimen de gradualidad:

1. Por subsanación voluntaria (siempre que el deudor cumpla con la cancelación de la sanción y esta se realiza antes de cualquier notificación o requerimiento de la Administración Tributaria relacionado con el tributo o periodo que se regulariza), rebaja 90%.

2. Por subsanación inducida rebaja 70%

3. Por el pago de la multa tributaria antes del inicio del Procedimiento Coactivo rebaja 50%

Artículo 11º.- Aprobar los formatos automáticos generado por sistema, conjuntamente con la Declaración Jurada de Registro o Baja y que forma parte de la presente Ordenanza.

Artículo 12º.- La presente Ordenanza entrará en vigencia, a partir del día siguiente de su publicación.

DISPOSICIONES FINALES

Primera.- Facúltese al señor Alcalde que mediante Decreto de Alcaldía dicte las medidas necesarias y/o reglamentarias.

Segunda.- Encargar a la Gerencia de Rentas, Gerencia de Fiscalización y Control Municipal, Subgerencia de Tecnología de la Información y la Comunicación, Gerencia de Secretaría General el cumplimiento de la presente Ordenanza.

Regístrese, comuníquese, publíquese y cúmplase.

EVANS R. SIFUENTES OCAÑA

Alcalde

Software elaborado por Gaceta Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe