RESOLUCIÓN DE SUPERINTENDENCIA N° 140-2014/SUNAT

Fijan materia y montos para la emisión de valores y diversas resoluciones de la Intendencia de Principales Contribuyentes Nacionales y sus Unidades orgánicas dependientes

| 20140510Legislacion |

| Fecha de Promulgación : | 09/05/2014 |

|---|---|

| Fecha de Publicación : | 10/05/2014 |

| Entrada en vigencia : | 12/05/2014 |

| Página El Peruano: | 522825 |

| Estado : | |

| Comentario: | Esta norma entró en vigencia el 12/05/2014, según su art. 4. Norma derogada, a partir del 01/08/2022, por el art. 7 de la R. 000140-2022/SUNAT, publicada el 24/07/2022. |

Lima, 9 de mayo de 2014

CONSIDERANDO:

Que a través de la Resolución de Superintendencia Nº 029-2003/SUNAT se fijaron montos para la emisión de valores de diferentes órganos de la Intendencia de Principales Contribuyentes Nacionales de la SUNAT;

Que mediante Resolución Superintendencia Nº 122-2014/SUNAT se aprobó el nuevo Reglamento de Organización y Funciones de la Superintendencia Nacional de Aduanas y de Administración Tributaria - SUNAT, el mismo que entrará en vigencia el 12 de mayo de 2014, con una nueva estructura orgánica institucional, en la que se establece que la Intendencia de Principales Contribuyentes Nacionales es un órgano de línea dependiente de la Superintendencia Nacional Adjunta Operativa;

Que el citado Reglamento considera, entre otras, como unidades orgánicas de dicha Intendencia a la Gerencia de Fiscalización Internacional y Precios de Transferencia, Gerencia de Fiscalización de la cual dependen las Divisiones de Auditoría I, II y III, Gerencia de Reclamaciones y sus Divisiones de Reclamaciones I, II y III, Gerencia de Control de Deuda que tiene como una de sus unidades orgánicas dependientes a la División de Control de Deuda;

Que asimismo, de acuerdo a lo señalado en el referido Reglamento, la citada Intendencia tiene como una de sus funciones, emitir y firmar resoluciones y órdenes de pago que provengan de la verificación de los libros y registros contables por los montos y materias autorizadas en Resolución de Superintendencia, y sus unidades orgánicas dependientes señaladas en el párrafo anterior emiten valores y diversas resoluciones de acuerdo a los montos que se les autoriza por Resolución de Superintendencia;

Que en aplicación de lo previsto en el mencionado Reglamento y considerando la nueva estructura organizacional de la Intendencia de Principales Contribuyentes Nacionales, resulta necesario establecer la materia y montos, según corresponda, para la emisión de valores y diversas resoluciones, con la finalidad de mantener la operatividad de la referida Intendencia y dar mayor celeridad y fluidez a los procedimientos realizados en ésta;

Que a través del Informe Nº 057-2014-SUNAT/2E0000 la Intendencia Nacional de Cumplimiento Tributario sustenta el establecimiento de las materias y montos para la emisión de valores y diversas resoluciones en la Intendencia de Principales Contribuyentes Nacionales y sus unidades orgánicas dependientes;

Que la Gerencia de Organización y Procesos, por medio del Informe Nº 021-2014-SUNAT/4C6000 encuentra conforme lo señalado por la Intendencia Nacional de Cumplimiento Tributario, señalando que procede la emisión de la Resolución de Superintendencia correspondiente;

En uso de las facultades conferidas por el inciso u) del artículo 19° del Reglamento de Organización y Funciones de la SUNAT, aprobado por Decreto Supremo Nº 115-2002-PCM y modificatorias y la Octogésima Tercera Disposición Complementaria Final de la Ley Nº 30114, Ley de Presupuesto del Sector Público para el Año Fiscal 2014;

SE RESUELVE:

Artículo 1°.- - La Intendencia de Principales Contribuyentes Nacionales emite y firma las Resoluciones de Determinación y Resoluciones de Multa que resulten de una fiscalización definitiva en las que intervengan de manera conjunta las Gerencias de Fiscalización I o II o sus Divisiones de Auditoría I o II, y la Gerencia de Fiscalización Internacional y Precios de Transferencia.

Artículo 2°.- Para la emisión de valores y diversas resoluciones por parte de la Intendencia de Principales Contribuyentes Nacionales (IPCN) y sus unidades orgánicas dependientes, se debe considerar los montos detallados a continuación:

1. Resoluciones y actos administrativos provenientes de las acciones de competencia de la División de Auditoría III de la Gerencia de Fiscalización II de la IPCN.

Órgano o Unidad Orgánica | Monto (S/) | ROF |

IPCN | > 1 000 000,00 | Art. 217, inciso f) |

División de Auditoría III | ≤ 1 000 000,00 | Art. 229, inciso b) |

2. Resoluciones que declaran la inadmisibilidad de recursos de reclamación y/o apelación y resoluciones que resuelven impugnaciones contra actos y valores emitidos por las unidades orgánicas de Control de Deuda y Cobranza, presentadas por los contribuyentes que integran el directorio de la IPCN.

3. Resoluciones que resuelven impugnaciones no contempladas en el numeral anterior.

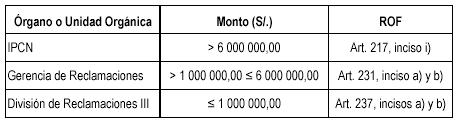

Órgano o Unidad Orgánica | Monto (S/) | ROF |

IPCN | > 6 000 000,00 | Art. 217, inciso i) |

Gerencia de Reclamaciones | >4 000 000,00 < 6 000 000,00 | Art. 231, inciso b) |

División de Reclamaciones I y II | < 4 000 000,00 | Art. 233, inciso a) Art. 235, inciso a) |

4. Resoluciones que dan cumplimiento a las resoluciones del Tribunal Fiscal, Poder Judicial o Tribunal Constitucional, y cualquier otra entidad cuyo mandato obligue a la SUNAT.

Órgano o UnidadOrgánica | Monto (S/) | ROF |

IPCN | > 6 000 000,00 | Art. 217, inciso k) |

Gerencia de Fiscalización Internacional y Precios de Transferencia | ≤ 6 000 000,00 | Art. 219, inciso o) |

Gerencia de Fiscalización I y II | Art. 221, inciso f) Art. 227-B, inciso g) | |

Gerencia de Reclamaciones | Art. 231, inciso e) | |

Gerencia de Control de Deuda y Cobranza | Art. 239, inciso g) |

5. Resoluciones que declaran la extinción de la deuda por recuperación onerosa y la prescripción, resoluciones que resuelven las solicitudes de extorno del ingreso de montos como recaudación (transferencia de fondos) de las cuentas de detracciones y resoluciones referidas a las solicitudes de compensación de parte o de oficio.

6. Resoluciones de Devolución por Saldo a Favor del Exportador, Devolución de Pagos Indebidos y/o en Exceso, Devolución Anticipada y otros beneficios establecidos por ley.

Órgano o Unidad Orgánica | Monto (S/) | ROF |

IPCN | > 40 000 000,00 | Art. 217, inciso f) |

Gerencia de Fiscalización II | > 4 000 000,00 ≤ 40000 000,00 | Art. 227-B, inciso b) |

División de Auditoría III | ≤ 4 000 000,00 | Art. 229, inciso c) |

7. Resoluciones de Determinación, Resoluciones de Multa, Órdenes de Pago que provengan de la verificación de libros y registros contables, y otros actos no comprendidos en los numerales previos, respecto de los cuales se requiera determinar los montos para su emisión por parte de la IPCN, sus Gerencias o Divisiones, en lo que corresponda.

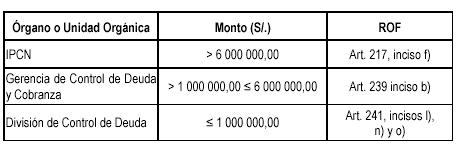

Órgano o UnidadOrgánica | Monto (S/) | ROF |

IPCN | > 6 000 000,00 | Art. 217, inciso f) |

Gerencia de Fiscalización Internacional y Precios de Transferencia | ≤ 6 000 000,00 | Art. 219, inciso m) |

Gerencia de Fiscalización I y II | > 1 000 000,00 ≤ 6 000 000,00 | Art. 221, inciso b)Art. 227-B, inciso c) |

Gerencia de Control de Deuda y Cobranza | Art. 239, inciso b) | |

División de Auditoría I, II y III | ≤ 1 000 000,00 | Art. 225, inciso b) |

Art. 227, inciso b) | ||

Art. 227-D, inciso b) | ||

Art. 227-F, inciso b) | ||

Art. 229, inciso b) | ||

División de Control de Deuda | Art. 241, inciso c) |

Artículo 3º.- Para efectos de lo señalado en el artículo anterior, entiéndase por “monto” al tributo o multa actualizados hasta la fecha de emisión del valor o resolución que corresponda. En el caso de Resoluciones de Intendencia que se pronuncien sobre uno o más valores y/o resoluciones, cada uno de éstos deberán actualizarse hasta la fecha de emisión de la Resolución a efecto de compararlos con los montos consignados.

Tratándose de Resoluciones de Determinación que determinen un saldo a favor o pérdida tributaria, se entenderá como “monto” al saldo a favor o pérdida tributaria determinada en dicha resolución.

Asimismo, para el caso de las resoluciones a las que se hace referencia en el numeral 6 del artículo 2°, así como las Resoluciones de Intendencia que resuelven reclamaciones sobre las mismas, se entenderá como “monto” al importe total consignado en la solicitud de devolución.

En el caso de Resoluciones de Intendencia que resuelvan reclamaciones disminuyendo el monto de los valores reclamados, el monto a comparar será el monto total del mayor valor originalmente emitido, salvo en los casos en que dicha disminución implique el reconocimiento de un crédito o pérdida cuyo monto corresponda a la competencia de un funcionario de mayor jerarquía del que emitió el acto que se modifica.

Artículo 4°.- La presente resolución entrará en vigencia el 12 de mayo de 2014.

Artículo 5°.- Déjese sin efecto las disposiciones que se opongan a la presente Resolución.

Regístrese, comuníquese y publíquese.

MARCOS GARCIA INJOQUE

Superintendente Nacional (e)

Software elaborado por Gaceta Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe