ORDENANZA Nº 211-MDPP

Aprueban Reglamento de Fracciona-miento de Deudas Tributarias y No Tributarias en el distrito de Puente Piedra

| 20130126Legislacion |

| Fecha de Promulgación : | 21/01/2013 |

|---|---|

| Fecha de Publicación : | 26/01/2013 |

| Entrada en vigencia : | 27/01/2013 |

| Página El Peruano: | 486944 |

| Estado : |

Puente Piedra, 21 de enero de 2013

EL CONCEJO MUNICIPAL DE PUENTE PIEDRA

VISTO: en Sesión Extraordinaria de la fecha, el Informe Nº 003-2013-MDPP-GAT-SGREC, de la Subgerencia de Recaudación y Ejecutoría Coactiva, el Informe Nº 031-GAT-2013-MDPP, de la Gerencia de Administración Tributaria y el Informe Nº 016-GAJ-2013-MDPP, de la Gerencia de Asesoría Jurídica, y;

CONSIDERANDO:

Que, conforme a lo establecido en el artículo 194° de la Constitución Política del Perú, modificado por la Ley Nº 27630-Ley de la Reforma Constitucional, las Municipalidades gozan de autonomía, política, económica y administrativa en los asuntos de su competencia;

Que el Artículo 40º de la Ley Nº 27972- Ley Orgánica de Municipalidades en concordancia con el numeral 4) del Artículo 200º de la Constitución Política del Estado, establece que las Ordenanzas Municipales, son las normas de carácter general de mayor jerarquía en la estructura normativa municipal por medio de las cuales se aprueba la materias en las cuales ésta tiene competencia, cuyo rango es equivalente a la Ley;

Que, el Artículo 74° de la Constitución Política del Perú, otorga potestad tributaria a los Gobiernos Locales, la misma que, es reconocida de conformidad a lo establecido en la Norma IV del Título preliminar del Decreto Supremo Nº 135-99-EF - Texto Único Ordenado del Código Tributario modificado por Decreto Legislativo Nº 953, así como en el Artículo 40° de la Ley Orgánica de Municipalidades – Ley N° 27972, los Gobiernos Locales mediante Ordenanzas, pueden crear, modificar y suprimir los arbitrios, tasas, licencias, derechos y contribuciones o exonerar de ellos, dentro de su jurisdicción, dentro de los límites establecidos por Ley;

Que, mediante Informe N° 003-2013-MDPP-GAT-SGREC, la Sub Gerencia de Recaudación y Ejecutoría Coactiva, precisa que habiéndose aprobado mediante Ordenanza N° 203-MDPP, la nueva Estructura Orgánica y Reglamento de Organización y Funciones de la Municipalidad Distrital de Puente Piedra, es oportuno aprobar un nuevo Reglamento de Fraccionamiento de Deudas Tributarias y Administrativas, en concordancia con los objetivos institucionales de la Entidad;

Que, en la actualidad se vienen celebrando convenios de fraccionamiento en los cuales los contribuyentes solicitan mayores plazos de pago de sus deudas tributarias y/o administrativas, así como mayores facilidades, que las establecidas en la actualidad, que sea más accesible y se adecúe a la capacidad contributiva de los contribuyentes de la jurisdicción del Distrito de Puente Piedra, por lo cual es necesario aprobar un Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias con el fin de brindar facilidades en el pago de sus deudas;

Que, el artículo 36º del Texto Único Ordenado del Código tributario, faculta a la Administración Tributaria a conceder Aplazamiento y/o Fraccionamiento para el pago de la Deuda Tributaria, al deudor que lo solicite;

Estando a lo dispuesto en el Artículo 9° numerales 8) y 9) y el Artículo 40° de la Ley N° 27972, Ley Orgánica de Municipalidades, con dispensa del trámite de lectura y Aprobación del acta POR UNANIMIDAD, se aprobó la siguiente

ORDENANZA QUE APRUEBA EL REGLAMENTO DE

FRACCIONAMIENTO DE DEUDAS TRIBUTARIAS

Y NO TRIBUTARIAS EN LA JURISDICCIÓN DEL

DISTRITO DE PUENTE PIEDRA

Artículo Primero.- Aprobar el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias, de la Municipalidad Distrital de Puente Piedra, el cual consta de seis (6) Títulos, veintinueve (29) artículos y cinco (5) disposiciones finales y complementarias, que forma parte integrante de la presente.

Artículo Segundo.- Aprobar los formatos que se adjuntan los mismos que serán utilizados para la aplicación del presente Reglamento:

• Formato 1 : Solicitud de Fraccionamiento.

• Formato 2 : Declaración Jurada.

• Formato 3 : Resolución que aprueba el Fraccionamiento.

• Formato 4 : Esquela de comunicación.

• Formato 5 : Resolución de pérdida del Beneficio de Fraccionamiento.

Artículo Tercero.- Déjese sin efecto la Ordenanza Nº 002-MDPP, y sus modificatorias Ordenanza Nº 021-MDPP, Ordenanza Nº 034-MDPP, Ordenanza Nº 127-MDPP y toda norma que se oponga al presente dispositivo.

DISPOSICIONES FINALES Y COMPLEMENTARIAS

Primera.- En los casos de procedimiento de ejecución de garantías, se aplicará supletoriamente las disposiciones contenidas en el Código Procesal Civil.

Segunda.- Los fraccionamientos aprobados en el marco de lo establecido en los reglamentos anteriores al presente, continuarán firmes.

Tercera.- Los contribuyentes que hubieran suscrito convenios de fraccionamiento con anterioridad a la entrada en vigencia del presente Reglamento, podrán acogerse a la presente norma en lo que le resulte conveniente.

Cuarta.- Encargar a la Gerencia de Administración Tributaria, Sub Gerencia de Recaudación y Ejecutoría Coactiva, Gerencia de Informática y Gobierno Electrónico, el cumplimiento de lo dispuesto en la presente Ordenanza, debiendo publicar esta última en el portal institucional: www.munipuentepiedra.gob.pe. y en el Portal de Servicios al Ciudadano www.serviciosalciudadano.gob.pe

Quinta.- La presente Ordenanza entrará en vigencia al día siguiente de su publicación en el Diario Oficial El Peruano.

Regístrese, comuníquese, publíquese y cúmplase.

ESTEBAN MONZON FERNANDEZ

Alcalde

REGLAMENTO DE FRACCIONAMIENTO DE

DEUDAS TRIBUTARIAS Y NO TRIBUTARIAS EN LA

JURISDICCIÓN DEL DISTRITO DE PUENTE PIEDRA

TÍTULO I

DISPOSICIONES GENERALES

Artículo 1º.- FINALIDAD:

El presente Reglamento tiene por finalidad establecer el Régimen de Fraccionamiento de deudas Tributarias y No Tributarias, que tengan pendientes de pago los contribuyentes y administrados de la Municipalidad Distrital de Puente Piedra, señalando los requisitos, condiciones y procedimientos para acogerse a dicho régimen.

Artículo 2º-DEFINICIONES:

Para efectos de la aplicación del presente Reglamento, se entenderá por:

Deudor: El titular de la deuda es el contribuyente, o su representante o un tercero debidamente autorizado; sea persona natural o jurídica, sociedades conyugales o sucesiones indivisas, u otro tipo de sociedades. En el caso de Multas Administrativas, es el infractor a las normas municipales. Deuda Tributaria: La deuda que está constituida por tributos, multas tributarias, reajustes e intereses moratorios generados por los mismos, pendientes de pago.

Deuda No Tributaria: La deuda que está constituida por Multas Administrativas, impuestas por esta Municipalidad, pendientes de pago.

Deuda materia de fraccionamiento: Deuda Tributaria y No Tributaria contenido en el fraccionamiento aprobado conforme a lo establecido en el presente Reglamento.

Fraccionamiento: Es la división de la deuda vencida para su pago en cuotas, con vencimientos en los plazos que determine la Administración Tributaria.

Representante: Persona que en nombre y representación del deudor, suscribe el convenio de fraccionamiento.

Solicitud de Fraccionamiento: Formato proporcionado por la Municipalidad, utilizado por el deudor para comunicar su intención de fraccionar el pago de las deudas indicadas en él.

Interés de fraccionamiento.- Es el interés mensual de fraccionamiento establecido en el artículo 13º del presente Reglamento.

Cuota Inicial: Es el importe que debe pagarse para acceder al fraccionamiento y constituye la primera cuota del fraccionamiento.

Cuota mensual: Es el importe mensual de amortización incluida el interés de fraccionamiento y el monto total acogido.

Garantía: Documento entregado por el deudor para asegurar el pago de la deuda tributaria o no tributaria, en caso de incumplimiento de los términos del fraccionamiento otorgado.

Interés de Fraccionamiento: Interés a cada cuota de amortización.

TIM mensual: Tasa de Interés Moratorio mensual aprobada por Ordenanza Municipal, según lo previsto en el artículo 33 del Código Tributario.

UIT: Unidad Impositiva Tributaria vigente a la fecha de la solicitud de Fraccionamiento. Cuando el presente Reglamento señale plazos en días, se entenderán referidas a días hábiles.

TÍTULO II

ÁMBITO DE APLICACIÓN, REQUISITOS Y

PROCEDIMIENTOS DEL FRACCIONAMIENTO

Artículo 3º- SUJETOS QUE PUEDEN ACOGERSE AL FRACCIONAMIENTO

Podrán acogerse al Fraccionamiento, las personas naturales o jurídicas que tengan pendientes de pago deudas tributarias y no tributarias con la Municipalidad Distrital de Puente Piedra a las cuales se les deberá incluir los intereses moratorios a que se refiere el artículo 33º del Código Tributario.

Artículo 4º.- DEUDAS MATERIA DE FRACCIONAMIENTO Y/O APLAZAMIENTO.

Podrán ser materia de Fraccionamiento y/o Aplazamiento, las deudas tributarias y no tributarias administrados por la Municipalidad Distrital de Puente Piedra, que se encuentren en cobranza ordinaria o coactiva, conforme a las siguientes reglas:

1. Se considera deuda vencida, aquella cuyo plazo venciere inclusive en la fecha de la presentación de la solicitud del fraccionamiento.

2. Se comenzará por la deuda más antigua y por periodos.

3. Se podrán fraccionar a solicitud del contribuyente, en forma acumulada o por separado, deudas que se encuentran en la vía coactiva y en la vía ordinaria.

En los casos de fraccionamientos especiales, previstos en el artículo 11º del presente Reglamento, el monto mínimo de la deuda a fraccionar no podrá ser menor al cinco por ciento (5%) de la UIT vigente en el estado de cobranza en que se encuentre.

Artículo 5.- DEUDA QUE NO SERA MATERIA DE FRACCIONAMIENTO

No podrán ser materia de fraccionamiento, las siguientes deudas:

1. Las que hubieran sido materia de fraccionamiento anterior, salvo que este hubiera sido declarado nulo o se hubiere reestructurado.

2. Aquella cuyo vencimiento no se haya producido a la fecha de la solicitud de fraccionamiento.

3. Las costas y los gastos en que la Administración hubiere incurrido en el procedimiento de cobranza coactiva.

4. Aquellas que por norma expresa, deban cancelarse al contado.

5. Las Multas Tributarias rebajadas por el acogimiento al Régimen de Gradualidad cuando por dicha rebaja se exija el pago como criterio de gradualidad.

6. Las que se encuentren en trámite de reclamación, apelación, demanda contencioso administrativa o estén comprendidas en acciones de amparo, salvo que a la fecha de presentación de la solicitud se hubiera aceptado el desistimiento de la pretensión. Si el recurso de impugnación se encuentra en trámite de reclamación ante la Administración a la fecha de presentación de la solicitud, bastará que el deudor solicitante que desee acogerse al beneficio de fraccionamiento presente por escrito su desistimiento.

7. Las deudas que correspondan a contribuyentes que se encuentren comprendidos en los procesos concursales o de quiebra previstos en la Ley Nº 27809, Ley General del Sistema Concursal y en el Procedimiento Transitorio previsto por Decreto de Urgencia Nº 064-99.

Artículo 6º.- MONTO MÍNIMO A FRACCIONAR:

La deuda materia de fraccionamiento no deberá ser menor al cinco por ciento (5%) de la UIT vigente a la fecha en que se presenta la solicitud.

Artículo 7º.- CONDICIONES GENERALES PARA OTORGAR EL FRACCIONAMIENTO

Para acceder al fraccionamiento, el solicitante deberá cumplir con las siguientes condiciones:

1.- No registrar otro u otros fraccionamientos vigentes respecto de los cuales exista una o más cuotas vencidas pendientes de pago.

2. Si la cobranza de la deuda se encuentra en vía coactiva, previamente a la presentación de la solicitud de fraccionamiento, el solicitante deberá de cancelar las costas y gastos procesales.

3. Si la deuda a fraccionar supera las 25 UIT y/o si sobre la misma se han trabado medidas cautelares, el deudor tributario deberá de otorgar las garantías establecidas en el Título V del presente Reglamento.

4.- Que no haya presentado Recurso de Reclamación o desistirse de la pretensión de los recursos impugnativos o solicitudes no contenciosas en trámite, presentadas anta la Municipalidad u otro Organismo Estatal y/o Judicial, referidas a la deuda incluida en la solicitud de fraccionamiento.

5.- Subsanar las infracciones que hayan dado lugar a la imposición de la multa materia de fraccionamiento, de ser susceptibles de subsanación.

6. La cuota inicial deberá ser cancelada el día de la aprobación de la solicitud de fraccionamiento.

Artículo 8.- DOCUMENTACIÓN QUE SE DEBERÁ PRESENTAR CON LA SOLICITUD.

Al momento de solicitar el fraccionamiento, el solicitante deberá:

1.- Exhibir su Documento Nacional de Identidad del deudor y/o representante y presentar copia simple del mismo. En caso de representación, se observarán las siguientes reglas:

1.1. Cuando el solicitante sea el representante de un contribuyente con la condición de persona natural, deberá adjuntar el poder otorgado mediante documento privado simple que lo faculte a realizar el trámite.

1.2. Cuando el deudor tributario sea una persona jurídica, el poder de su representante deberá ser otorgado mediante documento público debiendo constar en él la vigencia de poder emitido por la SUNARP.

En ambos casos, la fecha del poder no deberá exceder de tres meses anteriores a la fecha de presentación de la solicitud de fraccionamiento.

2.- Presentar el recibo cancelado por concepto de cuota inicial, del fraccionamiento.

3.- Actualizar el domicilio fiscal registrado ante la Administración Tributaria, en caso éste haya variado y deberá exhibir recibo de servicios (luz, agua o teléfono fijo), contrato de arrendamiento (cuando corresponda) o documento idóneo que permita determinar su domicilio actual.

4.- Copia simple del escrito solicitando el desistimiento o de la Resolución que acepta el desistimiento del recurso interpuesto o de la demanda contenciosa administrativa presentada, debidamente ingresado ante la Subgerencia de Atención al Ciudadano de la Municipalidad, del Tribunal Fiscal o del Poder Judicial (cuando corresponda).

La documentación deberá ser presentada en las ventanillas de la Plataforma - Sub Gerencia de Atención al Ciudadano.

5.- Otorgar a favor de la Municipalidad, cualquiera de las garantías señaladas en el Título V, del presente Reglamento, cuando corresponda.

Artículo 9º.- PROCEDIMIENTO PARA SUSCRIPCIÓN Y APROBACIÓN AUTOMÁTICA DEL FRACCIONAMIENTO

El procedimiento para suscribir y aprobar el Fraccionamiento es el siguiente:

1.- El deudor indica al personal del módulo de la Plataforma de Atención al Vecino, el rubro de la deuda a fraccionar y propone el número de cuotas, de acuerdo a lo señalado en el Artículo 11º, cuota inicial y de amortización, luego de verificarse el estado de cuenta corriente donde figura la deuda motivo de fraccionamiento se procede a calcular la cuota inicial y el monto de cada cuota, incluido los intereses. Asimismo pone en conocimiento al contribuyente los requisitos bajo los cuales se otorga el Fraccionamiento.

2.- Una vez cumplido con los requisitos indicados en el artículo precedente se procederá a cancelar la cuota inicial y posteriormente a firmar la Solicitud de acogimiento al fraccionamiento.

TÍTULO III

APROBACIÓN SOLICITUD DE FRACCIONAMIENTO

Artículo 10º.- EFECTOS DE LA APROBACIÓN DE LA SOLICITUD DE FRACCIONAMIENTO

La Administración Tributaria aprobará mediante Resolución expresa emitida por la Subgerencia de Recaudación y Ejecutoría Coactiva, el fraccionamiento solicitado y el detalle de las cuotas se señalará en el Plan de Pagos, que forma parte de dicha resolución. Para tal efecto podrá utilizar firma digitalizada.

La resolución que aprueba el fraccionamiento constituye mérito para dar cumplimiento a lo dispuesto por el inciso g) del numeral 16.1 del artículo 16, en concordancia con el 31.1 del artículo 31 del Texto Único Ordenado de la Ley Nº 26979, Ley de Procedimiento de Ejecución Coactiva aprobado por Decreto Supremo Nº 018-2008-JUS, y suspende el procedimiento de Ejecución Coactiva en el estado en que se encuentra a la fecha de la emisión de la Resolución, dejándose sin efecto las medidas cautelares que se hubiesen dictado. La resolución que aprueba el fraccionamiento deberá contener lo siguiente:

a) Nombre, denominación o razón social del contribuyente o deudor, código de contribuyente.

b) Cuando corresponda, se añadirá los nombres y apellidos del representante legal, indicando el Registro Único de Contribuyente (RUC), DNI o Carnet de Extranjería.

c) Domicilio Fiscal del contribuyente, deudor o representante, según corresponda.

d) El importe y detalle de la deuda por la que se solicitó fraccionamiento.

e) La cuota inicial y el Plan de Pagos, constituida por el monto, el número de cuotas y el monto total de la cuota, acogidas al fraccionamiento con la indicación de sus respectivas fechas de vencimiento.

f) La Tasa de interés aplicable

g) Las garantías ofrecidas por el deudor, de ser el caso y el plazo para constituirlas a favor de la Municipalidad.

Para su presentación, esta deberá estar firmada por el solicitante, salvo que se encuentre impedido de hacerlo, en cuyo caso y conforme a lo previsto en el artículo 113.3 de la Ley 27444 deberá colocar su huella digital. La solicitud estará acompañada de toda la documentación a que hace referencia el artículo 8º del presente Reglamento.

TÍTULO IV

CUOTAS, INTERÉS DEL FRACCIONAMIENTO,

VENCIMIENTOS Y OBLIGACIONES DEL DEUDOR

TRIBUTARIO Y/O NO TRIBUTARIO

Artículo 11.- CUOTA INICIAL Y DE AMORTIZACIÓN:

La cuota inicial del fraccionamiento se determinará conforme a las siguientes condiciones:

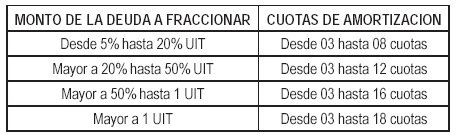

1.- Si la deuda se encuentra en cobranza ordinaria o en etapa coactiva, el fraccionamiento puede otorgarse, a criterio de la Municipalidad, conforme a lo solicitado por el administrado, de acuerdo a los límites establecidos en el presente Reglamento. La cuota inicial será igual o mayor al quince por ciento (15%) del total de la deuda materia de acogimiento y las cuotas de amortización se deberá tener en cuenta lo dispuesto en la siguiente tabla: En ningún caso la cuota inicial será menor a S/. 40.00 (Cuarenta y 00/100) Nuevos Soles, previo cancelación de las costas y gastos procesales. En el caso de encontrarse con medida cautelar deberá cancelas las costas y gastos generados.

2.- En el caso de las deudas no tributarias, en cobranza ordinaria o en etapa coactiva, el plazo máximo será de 04 cuotas, con una cuota inicial igual o mayor al 30% del total de la deuda administrativa.

CUOTA MENSUAL DE FRACCIONAMIENTO:

Al total de la deuda materia de fraccionamiento se le deducirá la cuota inicial, el saldo será fraccionado, dividiéndolo por el número de cuotas mensuales solicitadas, obteniendo las cuotas de amortización. Las cuotas de fraccionamiento estarán compuestas por el importe de la amortización más el interés de fraccionamiento correspondiente. Las cuotas serán de igual importe (prorrateándose el interés de fraccionamiento entre las mismas) y deberán ser canceladas en forma mensual, conforme al Plan de Pagos aprobado, la cuota no será menor a S/. 40.00 (Cuarenta y 00/100) Nuevos Soles.

Artículo 12.- FRACCIONAMIENTO ESPECIAL

Cuando las deudas tributarias no superen el 25% de 1 UIT vigente y correspondan a personas naturales que acrediten que su situación económica no les permite cumplir con pagar las cuotas de acuerdo a los plazos establecidos, podrán solicitar el acogimiento a un fraccionamiento especial, el mismo que presentarán por escrito ante la Sub Gerencia de Atención al Ciudadano, dirigido a la Sub Gerencia de Recaudación y Ejecutoría Coactiva, Deberá firmar una Declaración Jurada en formato entregado por la Subgerencia de Recaudación y Ejecutoría Coactiva, en la que acredita situación económica precaria, la cual será evaluada posteriormente por la Asistenta Social de la Municipalidad y con informe posterior de la Subgerencia de Desarrollo Educativo y Social. En caso de presentar información falsa dicho convenio de fraccionamiento quedará nulo en el acto, y se procederá a la cobranza de la deuda fraccionada en el estado inicial que se encontraba.

En el caso de que estos contribuyentes tengan la condición de pensionistas no se requiere la presentación de una solicitud previa. Los contribuyentes que ostenten esta condición deberán adjuntar copia de su última boleta de pago.

En estos supuestos: La cuota inicial ni las cuotas de fraccionamiento no podrá ser inferior a S/. 40.00 Nuevos Soles. La Administración no podrá conceder más de 24 cuotas, dependiendo del monto de la deuda incluyendo la cuota inicial.

Artículo 13º.- INTERÉS APLICABLE AL FRACCIONAMIENTO.

El interés mensual a aplicar a la deuda materia del fraccionamiento, es equivalente al ochenta por ciento (80%) de la Tasa de Interés Moratoria (TIM) vigente. Este interés es a rebatir.

El periodo de cálculo está comprendido desde el día siguiente del vencimiento de la cuota anterior hasta el día de vencimiento de la cuota correspondiente, con excepción de la primera cuota del fraccionamiento.

En los casos en que los contribuyentes cancelen por adelantado sus cuotas de fraccionamiento, no se aplicará a las mismas este interés.

Artículo 14º.- INTERES MORATORIO.

La cuota de fraccionamiento vencida e impaga se le aplicará intereses al 100% del TIM del Código Tributario a partir del día siguiente de emitida la Resolución de Pérdida del Fraccionamiento, al producirse cualquiera de las causales establecidas en el artículo 28º del presente Reglamento.

Artículo 15º.- VENCIMIENTOS.

La cuota inicial deberá ser cancelada al momento de suscribir el convenio de fraccionamiento. Si la deuda a fraccionar se encontrara en la vía coactiva, en dicha oportunidad se deberán cancelar también las costas y gastos del procedimiento de cobranza coactiva. Las cuotas siguientes vencerán el último día hábil de los meses subsiguientes, de acuerdo al cronograma de pagos del fraccionamiento aprobado. Cuando las fechas de vencimiento recaigan en días inhábiles, serán trasladados el primer día hábil siguiente.

Artículo 16º.- OBLIGACIONES DEL DEUDOR TRIBUTARIO Y NO TRIBUTARIO.

El deudor tributario y no tributario a quien se hubiese concedido el fraccionamiento se encuentra obligado a pagar el íntegro de las cuotas de fraccionamiento en la fecha de vencimiento programado, sin perjuicio de que pueda realizar pagos anticipados a la fecha del vencimiento señalado.

Artículo 17.- IMPUTACIÓN Y PRELACIÓN DE PAGOS

En lo que respecta a los pagos mensuales se tendrá en cuenta lo siguiente:

1. El pago que se efectúe se imputará en primer lugar al interés moratorio si lo hubiera, en segundo lugar al interés del fraccionamiento y por último a la cuota de amortización.

2. De existir cuotas vencidas no canceladas, los pagos que se realicen se imputarán en primer lugar.

TÍTULO V

DE LAS GARANTÍAS

Artículo 18º.- DISPOSICIONES GENERALES

La Municipalidad requerirá el otorgamiento de garantías, cuando la deuda materia del fraccionamiento sea superior a veinticinco (25) UITs, vigente a la fecha de la solicitud de fraccionamiento.

Artículo 19º.- CLASES DE GARANTÍAS

El deudor podrá ofrecer y otorgar las siguientes garantías:

1.- Carta Fianza.

2.- Hipoteca de primer o segundo rango sobre algún inmueble del deudor o tercero que lo garantice. Se aceptarán rangos posteriores, siempre que la Municipalidad tenga a su favor los precedentes.

3.- Garantía Mobiliaria.

Artículo 20º.- REQUISITOS GENERALES DE LAS GARANTÍAS OFRECIDAS

Para la aceptación de las garantías ofrecidas se deberá tener en cuenta lo siguiente:

1.- La garantía ofrecida sólo podrá respaldar la deuda incluida en la solicitud de fraccionamiento o parte de ésta cuando concurra con otras garantías.

2.- Se puede ofrecer u otorgar tantas garantías como sean necesarias para cubrir la deuda a garantizar hasta su cancelación aún cuando concurran con otras garantías de distinta clase.

3.- Tratándose de deudas por las cuales se hubiese trabado algún tipo de embargo dentro del procedimiento de cobranza coactiva, la Municipalidad podrá requerir que se otorgue en garantía los bienes embargados, siempre que se ajuste a lo dispuesto en el presente Título y que sobre los mismos no exista ningún tipo de gravamen, salvo que la Municipalidad tenga a su favor los rangos precedentes.

4.- Tratándose de la garantía que se otorgue sobre un bien conyugal, el otorgamiento deberá contar con la firma de ambos cónyuges.

5.- Siempre que a juicio de la Municipalidad la garantía ofrecida no sea suficiente para garantizar la deuda materia de acogimiento, podrá requerir al deudor el cambio de ésta.

6.- La Municipalidad se reserva el derecho de aceptar la garantía ofrecida por el deudor.

Artículo 21º.- IMPUTACIÓN Y PRELACIÓN DE PAGOS DE LAS GARANTÍAS

El pago de las cuotas mensuales cubrirá primero la garantía mobiliaria, y luego la carta fianza.

Si la deuda ha sido garantizada con garantía mobiliaria y carta fianza, se deberá ejecutar en primer lugar la carta fianza, y luego la garantía mobiliaria hasta cubrir el monto garantizado.

Artículo 22.- LA CARTA FIANZA

22.1. Requisitos de la Carta Fianza

a). La carta Fianza deberá ser emitida por una entidad bancaria o financiera autorizada por la Superintendencia de Banca, Seguros y AFP a favor de la Municipalidad Distrital de Puente Piedra a solicitud del deudor tributario o su representante, debiendo constar en ella que en caso de ejecución, la entidad bancaria deberá emitir y entregar un cheque girado, a la orden de la Municipalidad Distrital de Puente Piedra y tendrá las siguientes características:

1.- Irrevocable.

2.- Solidaria.

3.- Incondicional.

4.- De ejecución inmediata a sólo requerimiento de la Municipalidad.

5.- Consignará un monto igual a la deuda a garantizar o parte de ésta cuando concurre con otras garantías incrementada en un quince por ciento (15%) la forma de pago y el interés aplicable; así como una referencia expresa a los supuestos de pérdida del fraccionamiento establecidos en el artículo 30°.

6.- Será ejecutable a solo requerimiento de la Administración a través de la Sub Gerencia de Recaudación y Ejecución Coactiva.

7.- Deberá tener una vigencia de hasta cuarenta y cinco (45) días calendarios posteriores al vencimiento de la última cuota de fraccionamiento, o en su defecto una vigencia mínima de seis (6) meses, debiendo renovarse o sustituirse sucesivamente, de modo tal que la garantía se mantenga vigente hasta cuarenta y cinco (45) días calendarios posteriores al vencimiento de la última cuota del fraccionamiento.

22.2 Renovación y sustitución de la Carta Fianza

La renovación o sustitución de la carta fianza deberá realizarse un mes antes de la fecha de vencimiento de ésta, objeto de renovación o sustitución.

En ambos casos, el importe por el cual se emitirá la nueva Carta Fianza, será el monto correspondiente al total de las cuotas de fraccionamiento pendientes de pago con los intereses proyectados al último vencimiento, incrementado en un quince por ciento (15%).

La no renovación o sustitución de la carta fianza en las condiciones señaladas, aun cuando concurra con otras garantías, será causal de pérdida del fraccionamiento, ejecutándose la carta fianza y las demás garantías si las hubiera.

22.3.- Obligación de otorgar una nueva Carta Fianza

Si la carta fianza es emitida por una entidad bancaria o financiera que posteriormente fuese intervenida y/o declarada en disolución conforme a la “Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros” aprobada por Ley 26702 y normas modificatorias, el deudor deberá otorgar una nueva Carta Fianza u otra garantía de conformidad con lo dispuesto en el presente Título. Para ello, el deudor deberá cumplir con la presentación de la documentación sustentatoria de la nueva Carta Fianza garantía a otorgar, dentro de treinta (30) días calendarios de publicada la Resolución de Superintendencia de Banca, Seguros y AFP mediante la cual sea declarada la intervención y/o disolución de la entidad bancaria o financiera, en caso contrario se declarará la pérdida del fraccionamiento.

22.4.- Ejecución de la Carta Fianza

La carta Fianza presentada se ejecutará por las siguientes causales:

1.- En caso de declararse la insolvencia, quiebra o la disolución y liquidación del deudor.

2.- Por pérdida del fraccionamiento.

Artículo 23.- LA HIPOTECA

23.1. Condiciones para otorgar la hipoteca:

a) El bien inmueble ofrecido en garantía, de propiedad del deudor o de terceros, deberá exceder en un cincuenta por ciento (50%) el monto de la deuda a garantizar, o parte de ésta cuando concurra con otras garantías. Si el bien inmueble se encuentra garantizando otras deudas, su valor deberá ser superior en cincuenta por ciento (50%) del monto total de las deudas a garantizar.

b) Los bienes inmuebles que estuvieran garantizando deudas con entidades bancarias o financieras, no podrán ofrecerse en calidad de garantía, salvo que en el documento de constitución de la hipoteca a favor de dichas instituciones, se hubiera pactado que los bienes entregados en garantía no respaldan todas las deudas u obligaciones directas o indirectas existentes o futuras.

c) La hipoteca no podrá otorgarse bajo condición o plazo alguno.

23.2. Para el otorgamiento de la garantía el deudor tributario deberá adjuntar:

a) Copia literal actualizada de la partida o ficha registral donde se encuentre inscrita la propiedad inmueble materia de la hipoteca.

b) Certificado de gravamen del inmueble, así como aquella información necesaria para su debida identificación.

c) Tasación comercial, efectuada por ingeniero o arquitecto perito colegiado. La tasación presentada será considerada como valor referencial máximo.

d) Poder o poderes inscritos en el Registro de Mandatos y/o Poderes que sustentan la facultad de la persona o personas para hipotecar el inmueble, cuando corresponda.

23.3. Remate, pérdida o deterioro del bien hipotecado.

Si se convoca a remate del bien hipotecado o éste se pierde o deteriora, de modo que el valor resulte insuficiente para cubrir la deuda a garantizar, o parte de ésta cuando concurra con otra u otras garantías según lo establecido en la tasación comercial, el deudor deberá comunicar este hecho en un plazo de quince (15) días hábiles, contados a partir del día siguiente de ocurrido el mismo, debiendo otorgar una nueva garantía de conformidad con lo establecido en este título, caso contrario se declara la pérdida del fraccionamiento.

23.4. Sustitución de la hipoteca

La Hipoteca podrá ser sustituida por la Carta Fianza. Para tal efecto, la formalización de la misma se realizará dentro del plazo de quince (15) días hábiles contados desde la fecha en que el deudor manifiesta su voluntad de sustituirla, a fin de proceder a su levantamiento.

Artículo 24.- GARANTÍA MOBILIARIA

24.1. Para la garantía mobiliaria, se considerará lo siguiente:

a) A efecto de garantizar la deuda a fraccionar la Administración sólo se aceptará como garantía mobiliaria los bienes muebles específicos señalados en los numerales 1 y 15 del artículo 4° de la Ley 28677 “Ley de la Garantía Mobiliaria”, sobre los que no se hubiera constituido una garantía mobiliaria a favor de terceros.

b) La garantía mobiliaria a que se refiere el presente artículo no podrá constituirse sobre bienes futuros.

c) El valor del bien o bienes ofrecidos en garantía, de propiedad del deudor tributario o de terceros, deberá exceder en un cincuenta por ciento (50%) el monto de la deuda a garantizar, o parte de ésta, cuando concurra con otra u otras garantías.

d) En la minuta de constitución se señalará que la ejecución de la garantía la realizará el Ejecutor Coactivo de acuerdo a lo establecido en la Ley del Procedimiento de Ejecución Coactiva y en su Reglamento. .

24.2. A la solicitud se adjuntará:

a) La información del Registro Jurídico de Bienes en el que se encuentre inscrito el bien mueble, de corresponder.

b) Tratándose de bienes muebles no registrados, una declaración jurada firmada por el deudor tributario o su representante legal, en la que se señale que el bien es de su propiedad y está libre de gravámenes. En el caso de bienes ofrecidos en garantía de propiedad de un tercero, la referida declaración jurada deberá ser firmada por dicho tercero o su representante legal.

c) Tasación comercial efectuada por ingeniero o arquitecto perito colegiado. La tasación presentada será considerada como valor referencial máximo. En aquellos casos donde el valor del bien sea menor o igual a quince (15) UIT. El Gerente de Administración Tributaria de la Municipalidad podrá exceptuar de la presentación de la referida tasación.

d) Fotocopia del poder o poderes inscritos en el Registro de Mandatos y/o Poderes que sustentan la facultad de la persona o personas que otorgan la garantía mobiliaria, cuando corresponda.

e) Declaración del lugar donde se encuentre el bien, refrendado por el profesional tasador.

24.3. Remate, Pérdida o deterioro del bien otorgado en garantía mobiliaria.

a) Si el bien o bienes otorgados en garantía mobiliaria se pierden, o se deterioran, de modo que el valor de dichos bienes resulte insuficiente para cubrir la deuda a garantizar, o parte de ésta cuando concurra con otra u otras garantías, el deudor tributario deberá otorgar una nueva garantía de conformidad con lo dispuesto en el presente Título.

b) El deudor deberá comunicar los hechos a que se refiere el párrafo anterior en un plazo de quince (15) días de ocurridos, debiendo cumplir con la presentación de la documentación sustentatoria de la nueva garantía a otorgar en los plazos que la Administración le señale. En caso contrario, se perderá el fraccionamiento, aplicándose lo dispuesto en el artículo 28º.

24.4. Sustitución de la garantía mobiliaria.

El deudor podrá sustituir la garantía mobiliaria por una Carta Fianza o hipoteca, debiendo previamente formalizar dichas garantías a fin de proceder al levantamiento de la garantía mobiliaria.

Artículo 25º.- FORMALIZACIÓN DE LAS GARANTÍAS

Para la formalización de las garantías se observarán los plazos que se señalen a continuación, los mismos que serán computados a partir del día siguiente de la fecha de la emisión de la Resolución que aprueba el fraccionamiento de la deuda.

1.- Tratándose de carta Fianza Bancario o Financiera, el deudor deberá entregarla a la Administración dentro del plazo de quince (15) días hábiles.

2. Tratándose de hipoteca y/o de garantía mobiliaria, el interesado deberá acreditar su inscripción registral dentro del plazo de dos (2) meses.

Los gastos registrales, notariales en los que se incurran, serán asumidos por el deudor. De no cumplirse con los plazos establecidos, se tendrá por no otorgada la Resolución que aprueba el fraccionamiento, emitiéndose la Resolución que deja sin efecto la misma. Los gastos registrales son asumidos por el deudor.

TÍTULO VI

MODIFICACIÓN, NULIDAD Y PÉRDIDA DEL

FRACCIONAMIENTO

Artículo 26º.- MODIFICACIÓN DEL FRACCIONAMIENTO

Por excepción la Municipalidad procederá de oficio o a pedido de parte a modificar total o parcialmente el fraccionamiento aprobado cuando:

1.- Los montos incluidos devengan en inexigibles por mandato legal o como consecuencia de un proceso Constitucional.

2.- Se detecten errores en la determinación de las deudas, pagos indebidos o en exceso.

La modificación no afectará el monto original de las cuotas de crecientes, sino sólo el número de amortizaciones suficientes para extinguir el saldo pendiente de pago. La modificación efectuada será notificada al deudor en la forma establecida en la Ley de Procedimientos Administrativo General y sus modificatorias Dec. Leg. 1029.

Artículo 27º.- CAUSAL DE NULIDAD DEL FRACCIONAMIENTO Y EFECTOS:

El fraccionamiento otorgado por la Municipalidad será declarado nulo cuando de la verificación posterior, la Municipalidad determine que alguno de los datos o documentos proporcionados por el deudor o su representante son falsos, o se hubieran omitido datos, documentación o circunstancias que hubieran influido en el otorgamiento del mismo. Los montos pagados por concepto de cuotas del fraccionamiento serán imputados a la deuda cuyo fraccionamiento se declare nulo de acuerdo a lo señalado en el artículo 31º del Texto Único Ordenado del Código Tributario y en este Reglamento.

Artículo 28º.- CAUSALES DE PÉRDIDA DEL FRACCIONAMIENTO

1.- La falta de pago de dos (02) cuotas vencidas consecutivas o alternadas del fraccionamiento.

2.- La falta de pago de una (01) cuota tratándose de deudas no tributarias.

3.- La falta de pago de una única cuota del fraccionamiento, luego de la fecha de vencimiento de la última cuota.

4.- La falta de renovación o sustitución de las garantías ofrecidas, dentro de los plazos ¿establecidos por la Municipalidad, no se cumpla con la renovación o sustitución de las garantías ofrecidas dentro de los plazos establecidos conforme a lo dispuesto en el Título V.

5.- No cumplir con la obligación de comunicar el remate, pérdida o deterioro del bien otorgado en garantía, a que se refiere el artículo 24º.

6.- Cuando se interponga recurso impugnativo, demanda contenciosa administrativa, demanda de amparo u otras acciones ante organismos administrativos o judiciales, respecto del total o parte de la deuda fraccionada.

Artículo 29º.- EFECTOS DE LA PÉRDIDA DEL FRACCIONAMIENTO

Ocurrida la pérdida del fraccionamiento la Subgerencia de Recaudación y Ejecutoría Coactiva, emitirá la Resolución correspondiente para su notificación al deudor tributario o su representante de ser el caso, produciéndose los siguientes efectos:

1. Se darán por vencidos todos los plazos, siendo exigibles la totalidad de la deuda fraccionada pendiente de pago e intereses moratorios correspondientes, de conformidad con lo dispuesto por el último párrafo del artículo 36° del Código.

2. Si la Resolución que determina la pérdida no es reclamada dentro del plazo de Ley, o si habiéndola impugnado, el deudor tributario no cumpla con lo dispuesto en los numerales 1) y 2) del artículo 25, se procederá a la cobranza coactiva de ésta, así como a la ejecución de las garantías otorgadas. En el caso del otorgamiento de diversas garantías, se deberá ejecutar en primer lugar la carta fianza, en segundo lugar la hipoteca y finalmente la garantía mobiliaria, hasta cubrir el monto adeudado.

3. Se aplicará la Tasa de Interés (TIM) vigente a que se refiere el artículo 33º del TUO del Código Tributario, sobre el saldo de la deuda materia de acogimiento pendiente de pago, desde la fecha en que se declara la pérdida del fraccionamiento.

4.- Se procederá a la ejecución de garantías, cuando éstas hubieran sido otorgadas.

5.- Se perderán los beneficios tributarios otorgados si el fraccionamiento se hubiera aprobado dentro de un Régimen temporal de otorgamiento de Beneficios.

6.- Se iniciará la cobranza coactiva por el saldo deudor o se proseguirá con el procedimiento de cobranza coactiva que se hubiera iniciado en el estado que fuera suspendido de manera temporal, luego de transcurridos veinte (20) días hábiles a partir del día siguiente de notificada la resolución de pérdida de fraccionamiento.

Software elaborado por Gaceta Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe