Marcando la cancha: los límites y el ámbito de aplicación de la norma de contrataciones con el Estado

Roberto Carlos BENAVIDES PONTEX* **

Resumen:

El autor realiza un estudio sobre los alcances y límites de la normativa vigente en el marco de las contrataciones con el Estado, deteniéndose en algunos de los supuestos excluidos de inaplicación de la norma y en aquellos que, a pesar de su procedimiento singular, están sujetos a supervisión. Asimismo, hace referencia a la evolución del tratamiento normativo de la Ley de Contrataciones con el Estado y su Reglamento.

MARCO NORMATIVO

TUO de la Ley N° 30225 Ley de Contrataciones con el Estado (D.S Nº 082-2019-EF): arts. 4 y 5.

Reglamento de la Ley de Contrataciones del Estado (D.S N° 344-2018-EF): art. 4.

PALABRAS CLAVE: Supuestos excluidos / Supuestos supervisados / Inaplicación / Ámbito de aplicación / Normas supletorias / Convenio entre entidades / Umbral de contratación pública / Contrato con reglas del Banco Mundial

Recibido: 30/03/2020

Aceptado: 15/04/2020

INTRODUCCIÓN

Para poder darle un marco más amplio de desarrollo sobre la noción del ámbito de aplicación de la Ley de Contrataciones con el Estado (en adelante, la LCE), comencemos por proponer un caso que podría concebirse, a primera vista, dentro de la dinámica de la LCE; sin embargo, aunque no lo parezca, este se encuentra fuera de dicho ámbito, para lo cual tomaremos como referencia el caso “Aeropuerto Internacional de Chinchero- Cusco” (en adelante, AICC). Desarrollaremos el caso según su concepción inicial, esto es, cuando fue concebido como un contrato de Asociaciones Público-Privadas (APP).

Este contrato se firmó en el año 2014, un privado se comprometía a desarrollar el proyecto del AICC. En ese contrato, el privado o contratista fue el consorcio Kuntur Wasi (en adelante, el contratista), y, de otro lado, el Estado peruano (representado por el Ministerio de Transportes y Comunicaciones). Entonces, como podemos apreciar las partes del referido contrato son, de un lado, un privado, y, del otro, el Estado peruano, las prestaciones del contrato consistían en el desarrollo del proyecto constructivo del AICC, por parte del privado, a cambio de un derecho de concesión del aeropuerto. Entonces, en virtud de un primer análisis sobre quiénes son las partes y cuáles son las prestaciones del caso, nos inclinaríamos por señalar, que nos encontramos frente a un contrato que se rige por la LCE, pero ello no es así, tal como veremos, en el presente artículo.

Cabe recordar que el marco general de los contratos con el Estado se encuentra regulado por la LCE, en la cual se establece, de forma general, que será aplicable a los contratos en los que una parte es el Estado, pues requiere bienes, servicios y obras y se utilizarán fondos públicos.

Sin embargo, en el contrato antes descrito, a pesar de que una de las partes es el Estado, quien requiere de una obra, y aun cuando la contraprestación económica involucrará fondos públicos, no nos encontramos frente a un contrato regulado por la LCE; es decir, tiene plumas, pico, cresta, su nombre comienza con G, pero, no es una gallina.

Esta aparente confusión sobre cuál resulta ser la norma aplicable a lo largo de los procesos judiciales llamados emblemáticos[1], se mostró un preocupante desconocimiento por parte de los representantes del Ministerio Público, y, peor aún, de los miembros del Poder Judicial, al confundir los distintos regímenes de contratos públicos y la aplicación de la norma en el tiempo, mezclando, como coloquialmente se denomina, papas con camotes.En tal virtud, nos parece necesario hacer énfasis al ámbito de aplicación de la norma general de Compras Públicas, la LCE y el reglamento de la Ley de Contrataciones con el Estado (en adelante, RLCE), como a la vigencia de la norma en el tiempo, señalando cuál resulta aplicable al caso en concreto; además de desarrollar en el presente artículo alguno de los otros regímenes de compras públicas, tal como el mencionado en el ejemplo.

Sin perder de vista con estos cambios, parafraseando a Benavides (2010), se debe de tener en consideración que la Administración Pública debe de racionalizar sus gastos y rentabilizar sus servicios ya que para poder transformarse y modernizarse deben de responder a desafíos actuales, siguiendo este ritmo se logran mejores condiciones para el desarrollo del país.

I. ÁMBITO DE APLICACIÓN

Sobre el particular, de forma paralela a lo que nos señala el Organismo Supervisor de las Contrataciones del Estado (en adelante, el OSCE) sobre los criterios de evaluación del ámbito de aplicación de la LCE, debemos de detallar el momento de aplicación normativa, esto en virtud de que la LCE ha sufrido diversos cambios en el breve periodo de vigencia de la Ley N° 30225, los mismos que afectan de forma puntual varios aspectos con relación al ámbito de aplicación; por lo cual, primero nos debemos situar en el momento histórico, en tal virtud desarrollamos a continuación un cuadro actualizado sobre las modificatorias tanto de la LCE como del RLCE[2]:

|

Cuadro normativo |

||

|

NORMA |

FECHA PUBLICACIÓN |

VIGENCIA |

|

D.L. N° 1017 Ley de Contrataciones del Estado y su Reglamento D.S. Nº 184–2018-EF |

|

1 de febrero del 2009 al 19 de setiembre del 2012. |

|

LEY N° 29873, Ley de Contrataciones del Estado y su Reglamento D.S. Nº 138-2012-EF |

1 de junio del 2012 |

desde el 20 de setiembre del 2012 al 8 de enero del 2016. |

|

7 de junio del 2012 |

||

|

Ley N° 30225, Ley de Contrataciones con el Estado y su Reglamento D.S. Nº 350-2015-EF |

11 de julio del 2014 |

desde el 9 de enero del 2016 al 2 de abril del 2017. |

|

10 de diciembre del 2015 |

||

|

D.L. N° 1341, Ley de Contrataciones con el Estado y su Reglamento D.S. N° 056-2017-EF |

7 de enero del 2017 |

desde el 3 de abril del 2017 al 29 de enero del 2019. |

|

19 de marzo del 2017 |

||

|

D.L. N° 1444 Ley de Contrataciones con el Estado y su Reglamento D.S. N° 344-2018-EF |

16 de setiembre del 2018 |

Desde el 30 de enero del 2019. |

|

31 de diciembre del 2018 |

|

|

|

Texto Único Ordenado de la Ley |

13 de marzo del 2019 |

|

|

Reglamento de la Ley de Contrataciones del Estado D.S. N° 344-2018-EF modificado por D.S. N° 377-2019-EF |

14 de diciembre del 2019 |

Desde el 15 de diciembre del 2019. |

Cuadro de elaboración propia.

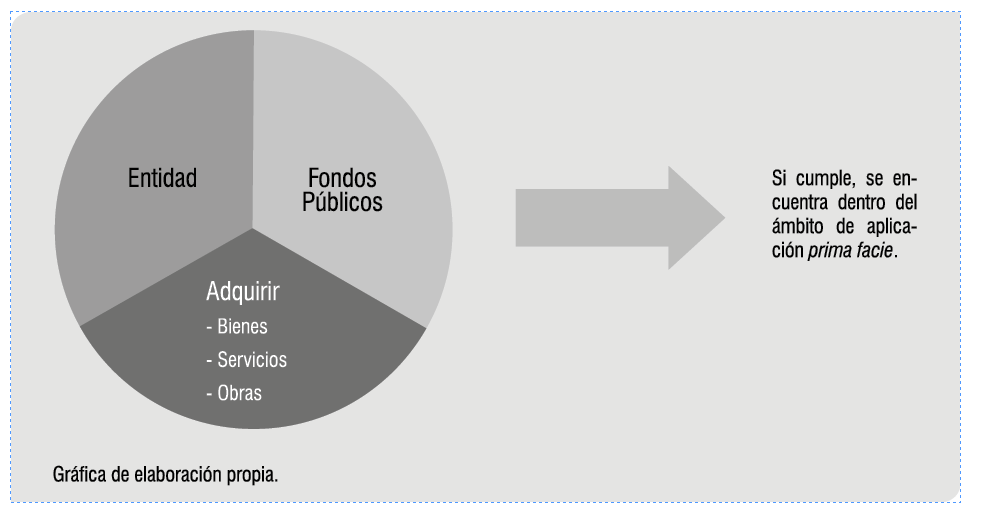

En tal sentido, para poder interpretar en qué momento nos encontramos frente a la aplicación de la LCE a diferencia de otros regímenes legales, se debe realizar previamente un análisis sobre los criterios tanto subjetivos como objetivos del caso en particular, para tratar de determinar la norma aplicable; sin perjuicio de ello, es importante determinar el concepto de “Entidad”, como parte del criterio subjetivo, el mismo que se encuentra establecido en lo enmarcado en el artículo 3 de la LCE.

Al respecto, debemos tener en consideración que las entidades, organismos o proyectos que posee el Estado peruano son numerosos, siendo el primer problema de los operadores normativos que no encuentren de forma taxativa a la entidad u organismo al cual pertenecen, según lo dispuesto por el artículo 3 de la LCE, sino que deben realizar mayormente una actividad interpretativa.

Como forma general para poder determinar si un contrato se encuentra o no dentro del marco de la LCE, se puede usar la siguiente gráfica:

Sin embargo, aun cuando nos encontramos frente a un caso en el cual concurren tanto el criterio subjetivo, como el objetivo o cumplir con la gráfica anterior, debemos de tener en cuenta a los artículos 4 y 5 (supuestos excluidos y excluidos, pero sujetos a supervisión por el OSCE) de la LCE, se contemplan unos supuestos que a pesar de que se verifican todos los criterios nos harían concluir que nos encontramos frente al ámbito de aplicación de la LCE, de forma taxativa nos aparta de dicho ámbito[3].

A primera vista, pareciera que nos encontramos frente a supuestos “únicos” de inaplicación, no obstante, se abre un abanico de posibilidades frente al último inciso relativo a otras contrataciones que se sujetan a regímenes especiales, tales como por ejemplo algunas contrataciones que realiza el Congreso de la República, en virtud de los acuerdos de Mesa Directiva.

En el Derecho comparado, referido a supuestos similares al caso peruano, podemos parafrasear a Santos (2018), señalando que se desarrolla el campo de aplicación del nuevo estatuto contractual de la norma de compras públicas, que existen entidades estatales que en materia contractual no se sujetan total o parcialmente a la Ley 80 de 1993 (Norma de Contratación Pública de Colombia), bien por mandato de la misma ley o por mandato de leyes especiales.

De otro lado, en la norma nacional cabe resaltar que, en virtud de lo dispuesto por la primera disposición complementaria final del Decreto Legislativo N° 1444, hay una preponderancia de la normativa de la LCE, seguida de la normativa del procedimiento administrativo general, derecho público; y, finalmente del Derecho Privado, asimismo, se señala que la LCE es de aplicación supletoria a todas las contrataciones de bienes, servicios u obras, independientemente del régimen legal de contratación pública al que se sujete, en la medida en que no resulte incompatible con las normas específicas de dicho régimen[4].

En ese sentido, debemos mencionar que aun cuando nos encontremos en un régimen fuera del ámbito de aplicación de la LCE, no se puede obviar que los contratos públicos deben observar los principios que rigen las contrataciones públicas en cuanto les corresponda[5], siendo estos de aplicación transversal, tales como los principios de transparencia y publicidad.

De otro lado, con el desarrollo del criterio de aplicación del ámbito subjetivo como objetivo se presentan algunas interrogantes por los operadores de la norma.

Así, se evidencia en diversas opiniones emitidas por el OSCE, a fin de absolver las consultas efectuadas, principalmente, por operadores de las entidades, que una de las consultas más comunes es la de determinar si su entidad se encuentra en la aplicación de la LCE y el RLCE; es decir si califican como una entidad pública.

Al parecer, que el desarrollo del artículo 3 de la LCE resulta ser bastante claro; sin embargo, en la práctica se generan dudas sobre la propia definición del concepto de “Entidad”, es por ello que, en su lugar, los operadores deben analizar normas autoritativas, luego sus normas de creación y otras que le sean aplicables, a efectos de establecer si cuentan con la autonomía y la capacidad para poder utilizar fondos públicos a fin de abastecerse de bienes, servicios y obras para el cumplimiento de sus funciones[6].

Dentro de las consultas más recurrentes que se dan para tratar de determinar si es que es una entidad que puede realizar motu proprio sus compras, ya que de ser afirmativa la respuesta se pueden realizar también contrataciones directas[7]; es decir, las contrataciones que se encuentran exoneradas de realizar la fase de procedimiento de selección.

Otra de las consultas es la relativa a la definición del concepto de fondo público, este concepto genera algunas dudas, por ejemplo, el Fondo de Vivienda Militar FAP le consultó al OSCE sobre la aplicación de la LCE y el RLCE a sus procedimientos de compra. OSCE derivó la consulta a la Dirección General de Endeudamiento y Tesoro Público del Ministerio de Economía y Finanzas[8], autoridad competente para determinar si los fondos de la contratación son o no materia de recursos públicos. Cabe resaltar que la definición actualmente de fondo público se encuentra regulada en el Decreto Legislativo N° 1436, norma marco de la Administración Financiera del sector público[9].

Tal como hemos podido advertir, no son pocas las opiniones que absuelven consultas ante las constantes dudas sobre si a una entidad o un procedimiento particular de compra pública se le aplica o no la LCE [10].

II. LA SUPLETORIEDAD DE LA LCE EN OTROS RÉGIMENES DE CONTRATACIÓN PÚBLICA

Sobre el tema de la supletoriedad, es importante, como lo dice el título del artículo, el poder marcar la cancha para saber qué norma es aplicable, tomando en consideración que hay una constante variación de normas, siendo difícil determinar cuál de todas es la aplicable al caso en concreto; y, si sobre la misma no se encuentra una solución se debe revisar alguna norma que le sea de aplicación supletoria.

Tal como hemos desarrollado, hay supuestos a los cuales se les aplica la LCE, de forma indubitable, pero también hay casos en los que la misma se aplica de forma supletoria, ante el vacío normativo, por ejemplo, el caso del Procedimiento Especial de Reconstrucción con Cambios, el cual desarrollaremos en el acápite de los regímenes especiales. Cabe precisar que en cuanto no desnaturalice el mismo se aplica la normativa de la LCE en cuanto le sea posible.

Asimismo, en otro supuesto excluido del ámbito de aplicación, como se desarrollará seguidamente en los contratos de arrendamiento financiero, regulados por el Decreto Legislativo N° 1437, se puede encontrar que frente a los contratos de servicios especializados regulados en dicho cuerpo normativo que, según la Tercera Disposición Complementaria Final, solo en caso de vacío o deficiencia de los procedimientos mencionados en el mismo, es de aplicación supletoria la LCE.

Además, se conoce el Procedimiento Especial para la Contratación de Servicios de Salud, que fue regulado mediante el Decreto Legislativo N° 1163 y su Reglamento, desarrollado mediante Decreto Supremo N° 017-2014-SA, estas normas se implementan para que el Seguro Integral de Salud no use en sus procesos la LCE, sino su norma especial, sin embargo, en la parte final de dicha norma especial también consideraban la supletoriedad del uso de la LCE frente a los vacíos que se encuentren.

Un caso especial fue que una entidad[11] consultó al OSCE sobre dicho procedimiento especial, ya que el mismo no cuenta con la figura de los contratos complementarios, y quería supletoriamente usar la LCE, siendo la respuesta que primero la entidad debía realizar un análisis de compatibilidad de la norma; segundo, determinar la norma de contrataciones vigente al momento de dicha compatibilización; y, tercero que la responsabilidad recaería en la entidad a fin de determinar en qué extremos del procedimiento especial se podía o no aplicar supletoriamente la LCE.

III. SUPUESTOS EXCLUIDOS DEL ÁMBITO DE APLICACIÓN

1. Contratos bancarios y financieros

Sobre este tipo de contratos, el legislador entendió que efectivamente por su naturaleza y complejidad deben encontrarse fuera del ámbito de aplicación de la LCE, para lo cual es necesario tener una noción clara del concepto de contrato bancario y el de contrato financiero, así como lo que implican dichos tipos de contratos pues la norma establece en el numeral a)[12] del artículo 4 la exclusión de los mismos, pero no desarrolla qué servicios se circunscriben tanto a los servicios bancarios como a los financieros.

En este supuesto, se señala expresamente que los contratos de seguro se encuentran incluidos bajo el ámbito de la LCE, los cuales tuvieron un desarrollo interesante desde la entrada de la LCE N° 30225; y, el contrato de arrendamiento financiero.

Asimismo, cabe señalar que no se encuentra vigente la Ley N° 28563, mencionada en el supuesto de exclusión, siendo la misma modificada por el Decreto Legislativo N° 1437, que regula el Sistema Nacional de Endeudamiento Público, dicha norma fue publicada el 16 de setiembre del 2018.

Siguiendo este orden de ideas, para desarrollar este inciso, como primer paso, se parte de un ámbito subjetivo; es decir, si el futuro contratista se encuentra regulado por la Ley General del Sistema Financiero y del Sistema de Seguros y la Ley Orgánica de la Superintendencia de Banca y Seguros. Si una entidad quiere contratar (contrato bancario o financiero) con alguna entidad supervisada por la SBS se encontraría, en un primer análisis, fuera del ámbito de aplicación de la LCE.

Como segundo paso, se debe determinar que los servicios prestados no se hayan dado en el marco de un contrato de seguro o un arrendamiento financiero, solo la figura de arrendamiento financiero regulado en el Decreto Legislativo N° 1437 sí se encuentra exonerada de la aplicación de la LCE.

Para poder comprender mejor el ámbito de aplicación de los contratos de arrendamiento financiero podemos mencionar algunos ejemplos, si una entidad quiere adquirir un bien inmueble, maquinarias o vehículos mediante un arrendamiento financiero, estos deben de ser adquiridos utilizando la LCE, salvo sean contratos regulados por el Decreto Legislativo N° 1437.

Pero el supuesto genera que se encuentren comprendidos además a los servicios accesorios o auxiliares a los contratos bancarios o financieros. Una entidad realizó la consulta sobre si los servicios de cobranza y de recaudación[13] se encontraban dentro del supuesto de contratos bancarios y financieros como servicios accesorios o auxiliares, los que sí se encuentran exonerados de aplicación de LCE, sin embargo, nuevamente, como lo criticamos anteriormente, el OSCE no respondió de forma tajante, señalando que no se encuentra dentro del ámbito de su competencia determinar si los mismos son o no servicios accesorios o auxiliares, sino que dicha determinación corresponde a la SBS, nosotros consideramos que dichas prestaciones sí deberían entenderse que se encuentran dentro del ámbito de la LCE, no siendo ni accesorias o auxiliares de los contratos bancarios o financieros, por lo cual en caso de una entidad requiriera los mismos se deberían utilizar los procedimientos de contratación establecidos en la misma.

Otro caso interesante es que hace algunos años fue tendencia que algunos estudios de abogados sean especialistas en asesorar en materia financiera, por lo cual, dichos estudios de abogados fueron solicitados para asesorar a entidades y estas puedan realizar sus estrategias financieras en diversos proyectos. Estos estudios de abogados eran contratados por las mismas entidades para que sean sus consultores, dichas consultorías eran por montos muy elevados debido a la complejidad y especialidad, y para contratarlos usaban la excepción de este inciso a fin de evadir los procedimientos establecidos en la LCE; sin embargo, desde nuestro punto de vista, dichos servicios no se encontraban dentro de este inciso de exclusión normativa, siendo que las entidades para desarrollar esos productos debían contratar a su consultores mediante los procedimientos de selección de manera regular, aplicando la LCE.

2. Contrataciones realizadas por el Ministerio de Relaciones Exteriores para eventos a realizarse en el país

En este supuesto de exclusión normativa regulado en el numeral c)[14] del artículo 4 de la LCE, se establece que, para cierto tipo de eventos, los cuales deben cumplir con determinadas características en la LCE se pueda excluir del uso de la misma, el ejemplo más común es la trasmisión de mando que se realiza en el Perú al final de cada periodo constitucional, debido a la envergadura del evento, las contrataciones del Ministerio de Relaciones Exteriores para ese evento se exonera de la aplicación de la LCE.

Tal como se advierte en la LCE, se plantea el término de los “umbrales” como tope para poder exonerarse de la aplicación normativa, dichos umbrales se encuentran con relación a los tratados que el Perú ha firmado, es por ello que parafraseando a Benavides (2014), el autor menciona que los umbrales son los valores de los contratos, los cuales los países signatarios (tratados) no se encuentran obligados a aplicar el capítulo correspondiente a compras públicas, siendo recién la aplicación de la norma pública al momento que se superen dichos umbrales, siendo en Colombia el umbral de su acuerdo con Estados Unidos por un monto de 64,786.00 dólares (umbral del acuerdo).

3. Contrataciones vinculadas a la resolución de controversias contractuales en el marco de la LCE

Sobre este supuesto, regulado en el inciso e)[15] del artículo 4, en particular podemos mencionar que de forma taxativa la LCE establece que básicamente los servicios tanto de Conciliación, Arbitraje y Juntas de Resolución de Disputas, los cuales constituyen formas establecidas para solucionar las controversias entre los contratos firmados por el Estado y los contratistas, así como las respectivas contrataciones deben encontrarse fuera del ámbito de la LCE.

|

FORMAS DE SOLUCIÓN DE CONTROVERSIAS EN UN CONTRATO SUSCRITO ENTRE EL ESTADO Y UN CONTRATISTA |

||

|

Conciliación |

Arbitraje |

Junta de Resolución de Disputas |

|

Cada uno cuenta con su particularidad no siendo la elección prioritaria de unos sobre los otros dos; es decir, no hay un orden de prelación. |

||

Por ejemplo, para el pago de los honorarios de los árbitros se entiende que de forma general estos deben ser abonados 50 %, a cada una de las partes y no se aplicará la LCE, salvo que se establezca que quien inicia el arbitraje deba abonar el 100 %, que son casos muy particulares. Se entiende que sobre el mismo supuesto, correría la misma suerte el pago de servicios que brinden las instituciones arbitrales; es decir, que ambas partes dividan los pagos en cuotas iguales, con lo cual se entiende que la entidad no debería realizar un procedimiento de selección para poder determinar sus árbitros o los centros arbitrales pues ello depende de una normativa especial con sus propias particularidades.

Sin embargo, con relación a las obras públicas, debido a la envergadura y la complejidad de varios proyectos, muchas veces para poder dilucidar las controversias que se esgrimen dentro de los procesos arbitrales, es necesario contar con el soporte técnico para poder entender mejor la complejidad de los proyectos, entonces los tribunales arbitrales requieren el desempeño de especialistas, por lo que normalmente se recurre a la figura del perito de oficio, designado por el Tribunal Arbitral o Árbitro Único, dependiendo del caso.

Lo que primero se debe dilucidar es cómo se efectuará el pago a los peritos; y, si, el mismo se encuentra dentro del ámbito de aplicación de la LCE. Siguiendo la lógica esbozada del párrafo anterior, el pago debería ser asumido en partes iguales, por ambas partes y el mismo estaría fuera del ámbito de aplicación de la LCE.

Debemos anotar que el inciso bajo comentario, establece “y demás derivados”, lo cual podría sujetarse a diversas interpretaciones. Creemos que dicha locución hace referencia a supuestos como el de los peritos que señalamos anteriormente o las inspecciones que se deben realizar en el marco de un proceso arbitral, esto es, de un procedimiento de solución de controversias[16].

No obstante cabe preguntarnos: ¿Qué sucede si debido a la complejidad del arbitraje una entidad requeriría contratar una consultoría de servicios legales que le brinde asesoría durante el proceso arbitral?

Al respecto, demos señalar que no podría interpretarse que este supuesto se encuentre dentro de los alcances de la locución “y demás derivados”. En la última modificatoria de la LCE, se agregó en el inciso K del artículo 27, correspondiente a las contrataciones directas (las cuales no es necesario llevar un procedimiento de selección) lo referido a la posibilidad que una entidad pueda contratar la asesoría legal en la defensa de las entidades, ya sean en sede judicial o en la arbitral.

Siguiendo la lógica esbozada en el párrafo anterior, el debería ser asumido a partes iguales y por ambas partes y el mismo estaría fuera del ámbito de aplicación de la LCE.

Cabe mencionar en el artículo 24 del Texto Único Ordenado del Decreto Legislativo Nº 1224, Ley marco de la Promoción de la Inversión Privada mediante Asociaciones Público Privadas (APP´S) y Proyectos en Activos, excluye expresamente del ámbito de aplicación a la LCE en caso se llegue a controversias y se tenga que pagar los honorarios de los Árbitros o para este régimen especial a los amigables componedores.

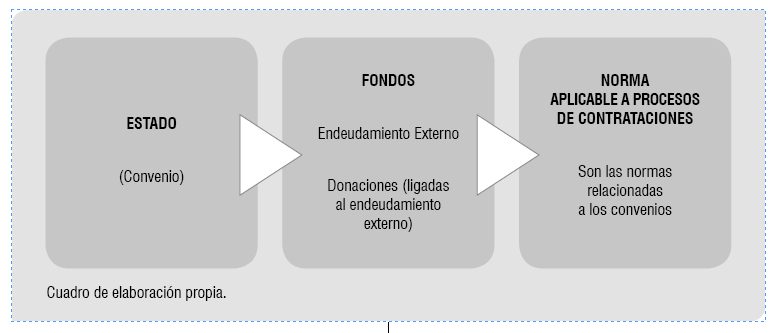

4. Contrataciones de organizaciones internacionales realizadas por endeudamiento externo y/o donaciones

Este supuesto normativo, regulado en el inciso f)[17] del artículo 4 de la LCE, es una exclusión total del ámbito de aplicación de la LCE y el RLCE, tiene su principal incidencia en la forma en la cual se obtuvo los fondos para las contrataciones de bienes, servicios, obras, consultorías entre otros; es decir, si se encuentra o no dentro del concepto de fondo público o cuál es la procedencia del mismo. La principal confusión se encuentra por lo dispuesto en el inciso d[18] del artículo 5 de la LCE, que pasaremos a desarrollar más adelante, y pueda distinguirse claramente su campo de acción.

Sobre este inciso f) del artículo 4 de la LCE, debemos señalar que nos encontramos frente a obligaciones del Estado peruano que derivan de la siguiente manera:

En la actualidad, en el Decreto Legislativo N° 1440, Ley del Sistema Nacional de Presupuesto Público, tal como lo establece el artículo 75[19], se regula el procedimiento del ingreso de dichos fondos y cuál es su tratamiento.

La funcionalidad de esta norma está con relación a poder crear incentivos necesarios para contar con la colaboración de potenciales prestatarios o donantes de fondos. De otra forma, se le sometería a una norma tan rigurosa y cambiante como es la LCE y el RLCE, no generándole los incentivos adecuados para los posibles prestatarios[20]; por tal motivo, el legislador en su articulación, no señala ningún monto mínimo para que se pueda aplicar este inciso, a diferencia del supuesto que se desarrollará cuando aborde el inciso d) del artículo 5 de la LCE.

Como se conoce, parafraseando a Benavides (2014), el Banco Mundial es una fuente importante de asistencia financiera y técnica para los países en desarrollo, siendo su misión combatir la pobreza y conseguir resultados duraderos, es por tal motivo que cuenta con un alto grado de influencia en los proyectos que financia, vigilando la correcta ejecución de los recursos con estricto control, y tomando en consideración si el país receptor cuenta con la estructura de lineamientos internacionales.

Es común que se desarrollen proyectos con base en convenios con entidades internacionales, como el Banco Mundial, Fondo Monetario Internacional, Banco de Desarrollo de América Latina, entre otros, siendo el dinero o en este caso los fondos, parte de un convenio y relacionados a la obligatoriedad del Estado de devolver dichos aportes; por tal motivo, para el desarrollo de dichos proyectos se les exonera de la aplicación de la LCE.

5. Contratación bajo el régimen de las APP y otros regímenes especiales

En el caso de los numerales i) y j) del artículo 4[21], merece una especial atención ya que a partir de la evolución de estos supuestos podemos hacer una interpretación histórica de los mismos, dichos supuestos se encontraban previstos en el Decreto Legislativo N° 1017; sin embargo, en la exposición de motivos de la norma N° 30225, que modifica el D.L Nº 1017 se señaló la imperiosa necesidad de hacer una simplificación de la LCE, eliminando algunos artículos, incisos y literales que eran innecesarios mantenerlos, tales como los incisos bajo análisis pues al regularse por normas especiales no necesitaba señalarse expresamente que no se iba a usar el procedimiento establecido en la LCE (norma general) al momento de la contratación.

Tal como el ejemplo del inicio del trabajo, una asociación público-privada[22] parece que se encuentra dentro de los alcances de la norma de contrataciones con el Estado, pero tiene otra regulación especial además de contar este régimen con otras figuras más usuales para su contratación, parafraseando a Benavides (2010), se cuentan con figuras enriquecidas por el Derecho anglosajón como los contratos BOT ( Build Operate Transfer), el BOOT (Build Own Operate Transfer), el ROT (Rehabilitate Operate- Transfer), el LOT (Lease Operate Transfer), el LRO (Lease Rehabilitate Operate) y el BLO (Build Lease Operate).

En ese orden de ideas, no solo para la entrada en vigencia de la Ley N° 30225 se eliminaron estos supuestos de la LCE, sino, por ejemplo, también se eliminó el supuesto de la contratación de auditorías externas o para las entidades sujetas a las normas que rigen el Sistema Nacional de Control.

Como se aprecia, eran normas especiales que no debían de encontrarse en la norma general de contrataciones; no obstante, al evidenciarse que si los operadores tenían dudas respecto a si su entidad se encuentra o no dentro del ámbito de aplicación la norma, el legislador creyó necesario regular expresamente dichos supuestos dado que, al parecer, para el operador resulta difícil conocer un principio básico del derecho, la norma especial prima sobre la general.

También se tienen otros regímenes especiales como son los convenios de Administración de Recursos (en adelante, C.A.R), los cuales solo pueden ser aprobados por normas con rango de ley y bajo ciertos procedimientos establecidos en la Ley N° 30356, como un ejemplo se cuenta con el C.A.R aprobado en virtud de la Ley de Presupuesto del año 2019,[23] y fue para la celebración del Mundial de Fútbol Sub 17- Perú 2019, el mismo que no se pudo realizar ya que la FIFA retiró la sede de dicho evento internacional.

Además de ello, parafraseando a Gómez Nestares (2019), entre otros regímenes especiales en los cuales el OSCE no cuenta con injerencia, se aprecia al Decreto de Urgencia N° 032-2009, vigente hasta hoy, por el cual se impulsó el contrato de la Línea 2 del metro de Lima, otro supuesto es el de la Ley Nº 29523 de las Cajas Municipales, donde cada una de estas aprobará su reglamento, pero las opiniones del OSCE podrán regular sus aspectos generales.

Asimismo, parafraseando a Linares (2013), los supuestos normativos que dan lugar a la exoneración del procedimiento regular establecido, si bien varían en cada legislación, se aprecian en todos ellos supuestos semejantes. En este sentido, las exclusiones obedecen a razones de conveniencia administrativa nacional; ya que, de no utilizarse procedimientos singulares, estos no responderían a la celeridad y eficacia que en teoría buscan.

Como se aprecia, son diversos regímenes que aparecen con el tiempo y los cuales seguirán apareciendo, dependiendo de las consecuencias de diversos tipos como el procedimiento Especial de la Reconstrucción con Cambios o el D.U N° 008-2019 para la reactivación de obras públicas paralizadas. Sin embargo, la tendencia debe ser ordenar y planificar la norma general, generar incentivos para permanecer en el ámbito normativo y no por cualquier motivo crear procedimientos especiales que a la larga suele ser que el remedio sea peor que la enfermedad.

IV. SUPUESTOS EXCLUIDOS DE LA LCE PERO SUPERVISADOS POR EL OSCE

1. Contrataciones inferiores a las 8 UIT

Sobre esta causal de inaplicación normativa podemos mencionar que estamos casi seguros que en número de contratos u órdenes de servicios o compra (volumen), esta contratación debe ser la más usada por los operadores de la LCE, pero hay dos temas que debemos de tener en consideración, antes de desarrollar esta causal. Con base en las consultas que hemos tenido a lo largo de la actividad tanto profesional como de capacitación normativa, es la parte que más interrogantes genera; por ello, primero se debe señalar que sobre estas contrataciones no se observará lo determinado por la LCE, pero, existe una disposición expresa de usar la LCE; y, segundo se debe tener en consideración el momento de la transacción para poder determinar el monto de la UIT[24].

Asimismo, al igual que en la parte inicial, los operadores se sienten confundidos al no conocer a ciencia cierta si sus entidades se encuentran en el ámbito de aplicación de la LCE, es importante reconocer el avance que se ha suscitado en el régimen de compras públicas, ya que ahora se cuenta con el Registro de Entidades Contratantes (REC)[25], lo cual ayuda al operador a tener mayor información para tomar una mejor decisión, pero al no establecerse de forma expresa, genera problemas en el operador, peor aún cuando se le indica a los operadores que no se aplica la LCE, la pregunta es cómo resolvemos las cuestiones que se plantean durante la ejecución del contrato menor de 8 UIT.

En esa línea, ¿qué sucede si se genera una controversia en la ejecución de dicha prestación?, ¿se aplican los mecanismos de solución de controversias establecidos en la LCE o se tiene que seguir la vía judicial, por ejemplo, en caso se suscite una demora del contratista en su prestación; qué sucede, se aplican las reglas de penalidad por mora de la LCE? Sobre la primera interrogante, efectivamente, sino se encuentra establecido en el propio contrato se debe recurrir a la vía judicial; en el mismo sentido, respecto de la segunda interrogante, sino se plantea en el propio contrato o se plantea en algún lineamiento institucional[26] que permita conocer cómo se realizará una aplicación o si esta es similar a la LCE, no se podría prima facie aplicar la fórmula de la LCE.

Se tienen muchas interrogantes, pero realizar una aproximación detallada al respecto no es motivo del presente artículo, siendo materia pendiente de desarrollo del mismo con la figura del fraccionamiento en las contrataciones con el Estado que causa grandes interrogantes.

2. Contratación de servicios públicos con un solo proveedor

Sobre el particular, la idea es que la norma permite a las entidades contratar con un solo proveedor fuera de la LCE siempre y cuando que, como primer requisito, brinde un servicio público; y, como segundo requisito, de forma concurrente, que el servicio que preste sea el único; entonces no es necesario en aquel caso el uso de la LCE. Cabe resaltar que existe una diferencia con la contratación directa por proveedor único pues estamos frente exclusivamente de servicios públicos.

Un ejemplo a una entidad que recibía el servicio público de electricidad, de un solo proveedor, se percató que, en vista de un cambio técnico (KW), respecto del servicio de electricidad que requiere contratar, se vio obligado a cambiar y utilizar lo establecido por la LCE, dado que con dicho cambio técnico existían más proveedores en el mercado, y no un único proveedor.

Otro tema que causó diversas interrogantes fue en el marco de las publicaciones de los ingresos de los funcionarios públicos, los cuales son de obligatorio cumplimiento, siendo en este caso necesaria la contratación de los servicios de publicación de los ingresos de los funcionarios públicos en el diario oficial El Peruano, la pregunta es dicho contrato se enmarca o no en este supuesto de inaplicación.

Sobre la pregunta anterior debemos de mencionar que nos adscribimos a la teoría que dicho servicio en particular no cumpliría las características requeridas para enmarcarse dentro de un servicio público, por tal motivo la aplicación de la LCE si ocurriría, sin embargo, sería en el marco de las contrataciones directas que no son parte de este artículo[27].

3. Contratación en virtud de convenios de colaboración entre entidades[28]

En este supuesto normativo para que se configure la inaplicación debe configurarse lo siguiente:

(i) Acuerdo celebrado entre entidades: Una de las características distintivas de los convenios de colaboración u otros de naturaleza análoga es que se celebran entre entidades.

Se debe señalar que por entidades se entiende a aquellos organismos, órganos y organizaciones comprendidos dentro del ámbito del artículo 3 de la LCE, el cual delimita la aplicación de la normativa de contrataciones del Estado.

(ii) Acuerdo sin fin de lucro: A través de la celebración del acuerdo, las partes no buscan obtener un beneficio económico (ganancia o utilidad), sino otro tipo de beneficios, tales como: cooperación mutua, gestión especializada, u otro fin de naturaleza análoga.

En esa medida, la ausencia de beneficio económico se evidencia cuando la entidad que recibe los bienes, servicios u obras no se encuentra obligada a pagarle una retribución a la otra entidad, pues se busca un objetivo común mediante la colaboración mutua.

(iii) Acuerdo celebrado para brindar los bienes, servicios u obras propios de la función que corresponde a la entidad: El acuerdo se celebra para brindar los bienes, prestar los servicios o ejecutar las obras propios de la función que, por mandato legal, corresponde a las entidades involucradas; de esta manera, no podrían ser materia de estos convenios, los bienes, servicios u obras distintos a los antes indicados[29].

Esto debe de ser tomado en cuenta a fin de determinar si se inaplica la LCE, por tal motivo, es preciso señalar que, si de forma adicional, se requiere celebrar contratos adicionales, para los cuales se necesitará la erogación de fondos públicos; entonces, los mismos sí se encontrarán dentro del marco de aplicación de la LCE.

Asimismo, se debe indicar que, si en el marco del convenio suscrito entre ambas entidades, se hace necesario que ambas entidades o una de ellas realice algún compromiso adicional, tal como, asumir el pago o costos administrativos, el cual resulta indispensable para cumplir la finalidad del convenio, dichos compromisos no distorsionarán la naturaleza no lucrativa del convenio, sin embargo, se debe señalar que, para poder cumplir tales compromisos, las entidades sí deben usar la LCE.

Podemos mencionar como ejemplo a un gobierno regional que firmó un “convenio” para que una universidad estatal le proponga una terna de profesionales para que el que resulte elegido se encargue de la Supervisión de una obra que se ejecutaría en favor de dicho gobierno regional. Después de enviada la referida terna al gobierno regional, este elegiría al supervisor de dicha obra, quien se encontraba convencido que dicho “convenio” lo exceptuaría del ámbito de aplicación de la LCE, no obstante, ello es totalmente errado pues resulta evidente que ninguno de los requisitos anteriormente descritos se cumple. En ese sentido, lo que realmente se buscó fue simular un convenio para inaplicar la LCE[30].

Sobre los convenios de colaboración podríamos hacer mención de más supuestos, otro conocido es el de la Empresa Servicios Industriales de la Marina S.A., empresa estatal, dedicada a diversos temas vinculados a ingeniería y puentes, siendo una empresa estatal, la pregunta es si puede evadir la aplicación de la LCE usando esta figura de los convenios de colaboración. A nuestro parecer, no cumpliría los tres requisitos señalados anteriormente[31]; por lo que, la LCE sí le resulta aplicable.

4. Contrataciones realizadas por diversos organismos internacionales derivadas de donaciones que no sean menores al 25 % del monto de las contrataciones involucradas

El presente supuesto es muy parecido al desarrollado en el acápite anterior[32], según el inciso d) del artículo 5.1 referido a la formalización de un instrumento para adquirir fondos y con base en los mismos se realicen las actividades mencionadas, es por ello que para usar este supuesto deben de reunir las siguientes características:

(i) Que se realicen de acuerdo con las exigencias y procedimientos específicos de una organización internacional, Estados o entidades cooperantes;

(ii) Que se deriven de donaciones efectuadas por dicha organización, Estados o entidades cooperantes;

(iii) Que las referidas a donaciones representen, al menos, el 25 % del monto total de las contrataciones involucradas en el convenio suscrito para tal efecto, o, que, en su defecto, dichas donaciones provengan de organismos multilaterales.

Es interesante que este supuesto tenga de forma taxativa un porcentaje mínimo sobre el cual se deba realizar el aporte, la idea central es que el diferencial del aporte será asumido por fondos públicos, siendo el incentivo en el presente caso que para poder utilizar las reglas internacionales se llegue de forma mínima al umbral de un 25, en caso de que el aporte sea menor el procedimiento para la contratación a utilizar será el señalado en la LCE ya que vemos que prácticamente se está usando casi en su totalidad fondos públicos.

5. Contrataciones entre un Estado y otro Estado

Sobre este particular supuesto, establecido en el literal e)[33] del artículo 5, debemos mencionar que fue uno de los principales impulsores del último cambio normativo de la LCE, siendo el principal motivo el referido al caso, descrito inicialmente, AICC del ejemplo inicial. El proyecto se volvió a incorporar en el ámbito de aplicación de la LCE; y, para poder usar este supuesto, se aceleraron los respectivos cambios al reglamento, siendo aprobado estos el 28 de diciembre del 2018 en sesión de Consejo de Ministros.

Estos cambios se obedecieron a causas totalmente reactivas pues, inicialmente, la redacción de la Ley N° 30225, es idéntica a la actual. Sin embargo, en el ínterin salió a la luz pública el caso de los satélites que fueron adquiridos al Estado francés, durante el Gobierno del presidente Ollanta Humala; y, ante, los cuestionamientos sobre supuestos actos de corrupción; la legislación sufrió un cambio mediante la modificación efectuada por el D. L. N° 1341, circunscribiendo el supuesto señalado, que no bastaba que se trate de un Estado contratista, sino que la actividad, ya sea la venta de bien servicio u obra, sea realizada por sus propios organismos, dependencia o empresas de propiedad estatal.

El cambio anteriormente mencionado restringió a gran medida la utilización de este supuesto, puesto que, ya que son pocos los países que se dedican a la actividad comercial estatal; por ello, ante la envergadura de un proyecto tan grande, como el caso del AICC, la legislación volvió a sufrir un cambio significativo, ampliándose el espectro de países con los cuales se puede realizar este tipo de contratación.

6. Contrataciones realizadas con proveedores no domiciliados

Es importante señalar que el inciso e)[34] del artículo 5.1, sufrió unas modificaciones con la entrada en vigencia del Decreto Legislativo N° 1444. Sobre el particular, para considerar como proveedores no domiciliados al menos deben cumplir una de las dos condiciones dispuestas en la norma. Cabe señalar que anteriormente se establecía una tercera condición; la cual ha sido removida del presente inciso, colocándola en la décimo octava disposición complementaria final[35] de la LCE.

Un tema interesante con relación a este tipo de excepción es que el proveedor no será nacional, y de forma casi segura, el mismo no contará con el Registro Nacional de Proveedor (RNP), el cual es requerido de forma obligatoria en nuestro régimen de compras públicas, al encontrarnos frente a un supuesto excepcional su registro no resulta necesaria para este tipo de contratos.

Caso contrario es el del proveedor no domiciliado participante de un proceso regular, establecido en la LCE, en dicho supuesto sí debe contar con inscripción en el RNP, tal como se desarrolla en el artículo 9 del RLCE, así como el último Anexo 2, publicado el 14 de diciembre del 2019, mediante D.S N° 377-2019-EF.

CONCLUSIONES

A lo largo del presente artículo, hemos tratado de desarrollar las idas y venidas suscitadas en la regulación de los artículos 4 y 5 de la LCE, debemos señalar que los constantes cambios no contribuyen a que los operadores de la norma cuenten con información clara, la cual trae como consecuencia inmediata seguridad jurídica; ello es de vital importancia a fin de incentivar que se celebren contratos públicos que satisfagan la necesidad de las actividades y de los propios ciudadanos; y, que se encuentren amparados por lo dispuesto en la LCE.

Finalmente, debemos resaltar que, a nivel internacional, el común denominador de contratos regulados por la LCE es el respeto a los principios, los mismos que están diseñados para evitar arbitrariedades que pueden generar contingencias; o, peor aún, actos de corrupción.

Es necesario contar con directrices respecto de la aplicación de la LCE, esperemos que con la Dirección General de Abastecimiento trate de ir en aras de un camino más integrador y no la promulgación de normas especiales con la intención de evadir la LCE.

Se deben generar más incentivos para el uso de la norma general y no en detrimento de la misma la creación de válvulas de escape como normas particulares, las mismas que en ciertos casos pueden ser aceptadas, pero como mala política pública se generan estos marcos normativos especiales con la intención primero de evadir la norma general y la segunda con la idea de que se va a acelerar la compra, cosa que a la larga trae más contingencias siendo el supuesto remedio peor que la enfermedad.

Referencias

Benavides, J. (2004). El contrato estatal. 2ª edición, Bogotá: Universidad Externado de Colombia.

Benavides, J. (2014). Contratos públicos. Estudios. 1ª edición, Bogotá: Universidad Externado de Colombia.

Linares, M, (2013). Contratación pública. Derecho local. Internacional y de la Integración. Lima: Linares Consultores.

Paz Winchez, D. et ál. (2019). Comentarios al TUO de la Ley de Contrataciones con el Estado. 1ª edición. Lima: Jurista Editores E.I.R.L.

Rodríguez Santos, M. (2018). Lecciones de contratación estatal. 1ª edición, Bogotá: Librería Ediciones profesional LTDA.

[1] El llamado caso “arbitraje” en los procesos de “Lavajato” se recurrió en muchas ocasiones a tratar de forma indistinta a los procesos bajo el ámbito de las contrataciones con Estado y otros procesos regidos bajo el ámbito de la Ley de Asociaciones Pública Privadas.

[2] Sobre el particular, podemos señalar que, mediante el último cambio de la LCE con relación a las Entidades, se excluyó del marco de aplicación de la LCE las sociedades de beneficencia pública, las cuales encontraban en el marco de la vigencia del Decreto Legislativo Nº 1341; sin embargo, actualmente no se encuentran dentro del ámbito de aplicación de la LCE.

[3] Tal como se advierte de las Opiniones Nº 230-2017/DTN-OSCE, Nº 112-2019/DTN-OSCE, en las cuales se desarrolla que hay unos supuestos taxativos que se encuentran excluidos, con o sin supervisión de OSCE, que a pesar de que podrían encontrarse dentro del ámbito de aplicación de la LCE, la misma no les resulta aplicable.

[4] Tal como se desarrolla en la Opinión N° 194-2017/DTN-OSCE y la Opinión N° 184-2019/DTN-OSCE, las mismas que se encontraban referida al régimen de Reconstrucción con Cambios, el mismo que a pesar de sus modificatorias desde la Ley N° 30556, el Procedimiento Especial regulado mediante Decreto Supremo N° 071-2018-PCM publicado el 6 de julio del año 2018 y su modificatoria según el Decreto Supremo Nº 148-2019-PCM publicada el 22 de agosto del 2019 siguen manteniendo la aplicación supletoria en todo lo no regulado en su norma especial a la aplicación de la LCE y el RLCE.

[5] Tal como se señala en la Opinión N° 29-2016/DTN-OSCE, y la Opinión N° 188-2016/DTN-OSCE el Proyecto Subsectorial de Irrigación (PSI) dependiente del sector agricultura, consultó con relación a los regímenes exentos de la aplicación de la LCE y el RLCE, siendo que a ese tipo de contrataciones se les debe, por ejemplo, aplicar los principios tales como el de “transparencia” y “publicidad” que son de aplicación transversal a toda contratación pública, incluyendo a aquella que se enmarque en regímenes legales de contratación de carácter especial, siendo responsabilidad de la entidad adoptar las medidas necesarias a efectos de dotar de difusión a dichas contrataciones, pudiendo recurrir a publicaciones en su portal web, avisos en el local de la entidad u otros medios que faciliten la supervisión y el control de las mismas.

[6] Tal como se desarrolla en la Opinión Nº 230-2017/DTN -OSCE, el servicio de administración tributaria de Trujillo trata de consultar el desarrollo de las normas autoritativas de la Ley, no siendo ello posible de absolver de forma concreta por el OSCE.

[7] Así se consulta y se desarrolla al respecto en la Opinión Nº 82-2016/DTN- OSCE, trasciende el tema ya que si no se encajan dentro de ese supuesto deben de derivar dicha contratación a su órgano superior para que pueda realizar la transacción.

[8] Así como se desarrolla en la Opinión Nº 33-2016/DTN-OSCE si bien es cierto el OSCE no respondió de forma directa la consulta, sí manifestó que, en el caso de que, el fondo se encuentre constituido por recursos públicos, independientemente del monto o porcentaje de estos, deberá aplicarse la normativa de contrataciones del Estado para efectuar sus contrataciones de bienes, servicios u obras.

[9] Se señala en el artículo 4 referido a las definiciones:

Fondos públicos: Son los flujos financieros que constituyen derechos de la administración financiera del Sector Público, cuya administración se encuentra a cargo del Sector Público, de acuerdo con el ordenamiento legal aplicable.

[10] Podemos distinguir las siguientes opiniones emitidas por el OSCE: Opinión N° 005-2019/DTN-OSCE, Opinión

N° 112-2019/DTN-OSCE, Opinión N° 58-2018/DTN-OSCE, Opinión N° 189-2018/DTN-OSCE, Opinión

N° 094-2018/DTN-OSCE, Opinión N° 103-2018/DTN-OSCE.

[11] Como se advierte en la Opinión N° 108-2017/DTN-OSCE.

[12] Artículo 4.- Supuestos Excluidos del Ámbito de Aplicación:

La Presente Norma no es de Aplicación para:

a) Contratos Bancarios y Financieros que Provienen de un servicio Financiero, lo que Incluye a Todos los Servicios Accesorios o Auxiliares a un Servicio de Naturaleza financiera, salvo la Contratación de Seguros y el arrendamiento Financiero distinto de aquel que se regula en la Ley Nº 28563 o norma que la sustituya.

[13] Tal como se desarrolló en la Opinión Nº 108-2017/DTN OSCE

[14] Artículo 4.- Supuestos Excluidos del Ámbito de Aplicación:

La Presente Norma no es de Aplicación para:

(…)

c) Las Contrataciones que efectúe el Ministerio de Relaciones Exteriores para atender la realización en el Perú, de la transmisión del mando supremo y de Cumbres Internacionales previamente declaradas de Interés Nacional, y sus eventos conexos, que cuenten con la participación de Jefes de Estado, Jefes de Gobierno, así como de altos dignatarios y comisionados, siempre que tales contrataciones se encuentren por debajo de los Umbrales establecidos en los tratados u otros Compromisos Internacionales que incluyan disposiciones en materia de contratación pública, de los que el Perú es Parte.

[15] Artículo 4.- Supuestos Excluidos del Ámbito de Aplicación

La Presente Norma no es de Aplicación para:

(…)

e) Los servicios brindados por conciliadores, árbitros, centros de conciliación, instituciones arbitrales, miembros o adjudicadores de la Junta de Resolución de Disputas y demás derivados de la función Conciliatoria, arbitral y de los otros medios de solución de controversias previstos en la Ley y el Reglamento para la etapa de Ejecución contractual.

[16] Sobre el particular se puede detallar la Opinión Nº 69-2017/DTN-OSCE, la misma que desarrolla los supuestos que se encontraran fuera del ámbito de aplicación de la LCE.

[17] Artículo 4.- Supuestos Excluidos del Ámbito de Aplicación

La Presente Norma no es de Aplicación para:

(…)

f) Las Contrataciones realizadas de acuerdo con las exigencias y procedimientos específicos de una organización internacional, Estados o entidades cooperantes, siempre que se deriven de Operaciones de endeudamiento externo y/o donaciones ligadas a dichas operaciones.

[18] Artículo 5. Supuestos excluidos del ámbito de aplicación sujetos a supervisión del OSCE

Están sujetos a supervisión del Organismo Supervisor de las Contrataciones del Estado (OSCE), los siguientes supuestos excluidos de la aplicación de la Ley:

(…)

d) señala que se encuentran fuera del ámbito de aplicación pero sujetos a supervisión: “Las Contrataciones realizadas de acuerdo con las exigencias y procedimientos específicos de una organización internacional, Estados o Entidades Cooperantes, que se deriven de donaciones efectuadas por estos, siempre que dichas donaciones representen por lo menos el veinticinco por ciento (25 %) del monto total de las contrataciones involucradas en el convenio suscrito para tal efecto o provengan de organismos multilaterales financieros”.

[19] Artículo 75.- Contratos de Endeudamiento y Convenios de Cooperación Técnico- Económica.

(…)

75.1 Las Entidades que utilicen ingresos provenientes de donaciones o de operaciones oficiales de crédito sujetarán la ejecución del gasto y los procesos de Licitación y Concurso a lo establecido en los respectivos Convenios de Cooperación y en los documentos anexos, así como, supletoriamente, a las disposiciones contenidas en el presente decreto legislativo de Presupuesto del Sector Público.

75.2 La aprobación de las operaciones de endeudamiento o cooperación técnica reembolsable y no reembolsable, que se efectúe de conformidad con la normatividad vigente, debe contar previamente con la opinión favorable de la Oficina de Presupuesto o la que haga sus veces en la Entidad responsable de la Ejecución de la Inversión bajo el ámbito del Sistema Nacional de Programación Multianual y Gestión de Inversiones o de los proyectos que bajo están bajo el ámbito de dicho Sistema, o programa financiado en el marco de dichas operaciones, respecto al financiamiento de las contrapartidas que se requieran; bajo responsabilidad del Titular de la referida Entidad.

[20] Siguiendo el mismo sentido desarrollado en la Opinión N° 13-2017/DTN OSCE.

[21] Artículo 4.- Supuestos excluidos del ámbito de aplicación

La Presente Norma no es de Aplicación para:

(…)

i.) Las Asociaciones Público-Privadas y Proyectos en Activos regulados en el Decreto Legislativo N° 1224 y Decreto Legislativo N° 674, o normas que lo sustituyan

(…)

j) Las Contrataciones que se sujetan a Regímenes Especiales.

[22] Sobre el ejemplo y sus características se puede apreciar en la entrevista que nos hicieron sobre el particular en un dominical: https://www.youtube.com/watch?v=Mxn6AL_763Y.

[23] Ley N° 30879. Ley de Presupuesto del Sector Público para el Año Fiscal 2019

(…)

CENTÉSIMA DECIMOSEXTA DISPOSICIÓN COMPLEMENTARIA FINAL. -

Acciones para la preparación, realización y desarrollo de la “Copa Mundial de Fútbol Sub-17 - Perú 2019”

1. Autorícese al Ministerio de Educación, durante el año fiscal 2019, a realizar modificaciones presupuestarias en el nivel institucional, a favor del Instituto Peruano del Deporte - IPD, a fin de financiar la preparación, realización y desarrollo de la “Copa Mundial de Fútbol Sub-17 - Perú 2019”, que se llevará a cabo en diversas ciudades del territorio peruano durante el mes de octubre de 2019. Dichas modificaciones presupuestarias se aprueban mediante Decreto Supremo refrendado por el ministro de Economía y Finanzas y el ministro de Educación, a propuesta de este último. Para efectos de lo establecido en el párrafo precedente, exceptúese al Ministerio de Educación de las restricciones previstas en los numerales 9.6, 9.7, 9.8 y 9.10 de la presente ley, y en el inciso 4 del numeral 48.1 del artículo 48 del Decreto Legislativo Nº 1440, Decreto Legislativo del Sistema Nacional de Presupuesto Público.

2. Asimismo, autorizase, por excepción, durante el Año Fiscal 2018 y 2019, al Instituto Peruano del Deporte (IPD) para efectuar transferencias financieras a favor de organismos internacionales y a celebrar convenios de administración de recursos y/o adendas, conforme a la Ley Nº 30356, para la contratación de los bienes, servicios, y consultorías para la ejecución de inversiones que permitan disponer de la infraestructura necesaria para la realización y desarrollo de la “Copa Mundial de Fútbol Sub-17 - Perú 2019”. Las transferencias financieras autorizadas en el presente numeral se realizan mediante resolución del titular del IPD, previo informe favorable de la oficina de presupuesto o la que haga sus veces en dicho pliego. La resolución del titular del pliego se publica en el diario oficial El Peruano.

Los recursos públicos, bajo responsabilidad, deben ser destinados solo a los fines para los cuales se autorizó su transferencia conforme al presente numeral.

(…)

[24] Es importante mencionar la Opinión Nº 61-2017/DTN- OSCE, mediante la cual hacen énfasis a estos dos puntos, pues se debe de considerar que, por ejemplo, contrataciones de este tipo, sí se encuentran inmersas en los impedimentos que se establecen en la LCE, no siendo posible apartarse de los mismos por el solo hecho de ser menos de 8 UIT´S; de otro lado, el monto varía de forma casi regular año a año, siendo para este 2020, S/ 4,300.00.

DECRETO SUPREMO N° 380-2019-EF

Artículo 1. Aprobación de la UIT para el año 2020

Durante el año 2020, el valor de la Unidad Impositiva Tributaria (UIT) como índice de referencia en normas tributarias será de Cuatro Mil Trescientos y 00/100 Soles (S/ 4 300,00).

[25] Tal como se menciona en la Opinión Nº 128-2017/DTN-OSCE o en el artículo 24 del RLCE que señala lo siguiente:

Artículo 24. Registro de Entidades Contratantes

(…)

24.1 Las Entidades Comprendidas en el artículo 3 de la Ley que sean creadas y reconocidas por el ordenamiento jurídico nacional, siempre que cuenten con autonomía para gestionar sus contrataciones y cuenten con presupuesto asignado, se inscriben en el Registro de Entidades Contratantes (REC) administrado por el OSCE, conforme a los requisitos establecidos en la Directiva que emita el OSCE.

24.2 Las Entidades actualizan, a través del Seace, las modificaciones a la información proporcionada en el REC, en un plazo no mayor a diez (10) días hábiles de producida.

[26] En ese sentido, se desarrolló en la Opinión N° 200-2017/DTN- OSCE, en la cual se desarrolla que para que la entidad aplique la fórmula de penalidades similares a los de la LCE, estas deben plantear lineamientos de aplicación a sus contrataciones menores de 8 UIT´S.

[27] El primer supuesto se puede apreciar en la Opinión Nº 157-2016/DTN-OSCE, mientras que el segundo se trae a colación con la Opinión Nº 255-2017/DTN-OSCE.

[28] Artículo 5.- Supuestos excluidos del ámbito de aplicación sujetos a supervisión del OSCE

Están sujetos a supervisión del Organismo Supervisor de las Contrataciones del Estado (OSCE), los siguientes supuestos excluidos de la aplicación de la Ley:

(...)

c) Los Convenios de Colaboración u otros de naturaleza análoga, suscritos entre entidades, siempre que se brinden los bienes, servicios u obras propios de la función que por Ley les corresponde, y no se persigan fines de lucro.

[29] Sobre el particular se debe mencionar que tal como lo establece la Opinión Nº 30-2017/DTN- OSCE, la referida menciona la importancia de determinar la naturaleza del Convenio, es decir si se encuentra o no dentro de este supuesto de inaplicación normativa es precisamente el titular de la entidad, debido a ser la máxima autoridad de la entidad.

[30] Tal como se desarrolla en la Opinión Nº 49- 2017/DTN- OSCE.

[31] Sobre este tema el OCI de Servicios Industriales de la Marina S.A- SIMA PERÚ S.A planteó dicha consulta y el OSCE la absolvió mediante la Opinión Nº 97-2017/DTN-OSCE, sin que concretamente le negara que se encuentre dentro del artículo 5 de la LCE, sino se limitó a desarrollar los criterios establecidos en el citado artículo.

[32] Artículo 4.- Supuestos excluidos del ámbito de aplicación

La Presente Norma no es de Aplicación para:

(…)

f) Las Contrataciones realizadas de acuerdo con las exigencias y procedimientos específicos de una organización internacional, Estados o entidades cooperantes, siempre que se deriven de Operaciones de endeudamiento externo y/o donaciones ligadas a dichas operaciones.

[33] Artículo 5.- Supuestos excluidos del ámbito de aplicación sujetos a supervisión del OSCE

Están sujetos a supervisión del Organismo Supervisor de las Contrataciones del Estado (OSCE), los siguientes supuestos excluidos de la aplicación de la Ley:

(…)

e) Las Contrataciones que realice el Estado peruano con otro Estado.

[34] Artículo 5.- Supuestos excluidos del ámbito de aplicación sujetos a supervisión del OSCE

(…)

f) Las Contrataciones realizadas con proveedores no domiciliados en el país cuando se cumpla una de las siguientes condiciones:

i) Se sustente la imposibilidad de realizar la contratación a través de los métodos de contratación de la presente Ley; o

ii) El Mayor Valor de las prestaciones de los métodos de contratación se realice en territorio extranjero.

[35] Décimo octava. Excepcionalmente, la adquisición de bienes que realice el ente rector del Sistema Nacional de Salud para la satisfacción de las necesidades de los usuarios del sistema puede efectuarse con proveedores no domiciliados, siempre que se sustente que dicha contratación resulta más ventajosa, no aplicándose las disposiciones de la presente norma. Las contrataciones deben realizarse conforme a los compromisos internacionales vigentes suscritos por el Estado Peruano y se sujetan a supervisión del Organismo Supervisor de las Contrataciones del Estado.

El ente rector del Sistema Nacional de Salud está obligado a emplear el Sistema Electrónico de Contrataciones del Estado (Seace) para el registro de las contrataciones que realice. La presente disposición es aplicable al Seguro Social de Salud (EsSalud), para la adquisición de productos farmacéuticos o dispositivos médicos.

___________________

* Agradecimientos por su valiosa colaboración en la elaboración del presente artículo a la Dra. Mary Carmen Ríos Vidalón.

** Abogado por la PUCP, con estudios de maestría en Derechos Humanos y Resolución de Conflictos por el Centro de Altos Estudios Nacionales (CAEN). Con diversos posgrados en Gestión de las Contrataciones con el Estado en la Escuela de Gobierno y Políticas Públicas de la PUCP y Universidad ESAN. Posgrados en Arbitraje en el Centro de Análisis y Resolución de Conflictos de la PUCP y de Arbitraje Comercial Internacional y de Inversión en la American University Washington College of Law. Adscrito en la nómina de árbitros de Cámara de Comercio de Lima, Centro de Análisis y Resolución de Conflictos de la PUCP, OSCE y otros.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe