Medidas tributarias dispuestas durante el estado de emergencia nacional por el COVID-19

Gleidis CAMPON CHUQUI*

Resumen:

En el presente informe la autora detalla todas las normas emitidas como consecuencia del estado emergencia que contienen medidas de alivio tributario a favor de los contribuyentes, personas naturales y empresas, dentro de las cuales destaca la prórroga por tres meses de la declaración anual del Impuesto a la Renta, la postergación de la declaración y pago de tributos mensuales, la no sanción por infracciones durante el periodo de emergencia, la flexibilización del fraccionamiento de las deudas tributarias, el adelanto de la liberación de los fondos de detracciones y la suspensión temporal de las fiscalizaciones y citaciones programadas, entre otras.

MARCO NORMATIVO:

Ley N° 31011.- Ley que delega en el Poder Ejecutivo la facultad de legislar en diversas materias para la atención de la emergencia sanitaria producida por el COVID-19: passim.

Decreto Legislativo Nº 1462.- Decreto legislativo que prorroga el plazo de la autorización a la Sunat para ejercer funciones de entidad de registro o verificación para el Estado peruano según Ley de Firmas y Certificados Digitales: passim.

Decreto Legislativo Nº 1463.- Decreto legislativo que prorroga y amplía el ámbito de aplicación del régimen especial de recuperación anticipada del Impuesto General a las Ventas para promover la adquisición de bienes de capital regulado en la Ley Nº 30296: passim.

Decreto de Urgencia N° 026-2020.- Decreto de urgencia que establece diversas medidas excepcionales y temporales para prevenir la propagación del coronavirus (COVID-19) en el territorio nacional: passim.

Decreto de Urgencia N° 031-2020.- Decreto de urgencia que establece diversas medidas excepcionales y temporales para prevenir la propagación del coronavirus (COVID-19) en el territorio nacional: passim.

Resolución de Superintendencia N° 058-2020/SUNAT.- Disponen medidas adicionales para favorecer la disponibilidad de recursos y otorgar otras facilidades a los deudores tributarios ante la declaratoria de Emergencia Nacional: passim.

Resolución de Superintendencia N° 061-2020/SUNAT.- Modifican cronograma de vencimientos para la declaración jurada anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras: passim.

Resolución de Superintendencia N° 064-2020/SUNAT.- Resolución de Superintendencia que establece el plazo y modo en que los empleadores del Sector Privado a que se refiere el Título III del Decreto de Urgencia N° 033-2020 deben comunicar a la Sunat el Código de Cuenta Interbancaria (CCI): passim.

Resolución de Superintendencia N° 065-2020/SUNAT.- Amplían medidas para facilitar el cumplimiento de las obligaciones tributarias por declaratoria de emergencia nacional y ampliación del aislamiento social obligatorio: passim.

Resolución de Superintendencia N° 068-2020/SUNAT.- Resolución de Superintendencia que modifica la Resolución de Superintendencia N° 064-2020/SUNAT en lo referido al plazo que tienen los empleadores para comunicar el código de cuenta interbancaria (CCI): passim.

Resolución de Superintendencia N° 069-2020/SUNAT.- Modifican las Resoluciones de Superintendencia N°s. 055-2020/SUNAT y 065-2020/SUNAT para adaptarlas a la ampliación del aislamiento social obligatorio (cuarentena): passim.

Palabras clave: Cronograma de presentación / Declaración jurada / Prórroga de plazo / Suspensión de plazo / Liberación de fondos de detracciones

Recibido: 29/04/2020

Aprobado: 30/04/2020

INTRODUCCIÓN

El brote del coronavirus (COVID-19) ha sido considerado como una pandemia por la Organización Mundial de la Salud, en este contexto el Gobierno peruano ha declarado el Estado de Emergencia Sanitaria a nivel nacional[1] por el plazo de noventa (90) días calendario. Durante el estado de emergencia nacional han quedado restringidos los derechos a la libertad de reunión y de tránsito en el territorio peruano, a través del aislamiento social obligatorio y la inmovilización social obligatoria.

Las medidas tomadas por el Gobierno para contener la propagación del COVID-19 han generado inevitablemente una afectación a la actividad económica, lo cual ha tenido un efecto negativo en el nivel de ingresos de las personas naturales y las empresas. En ese escenario, el Gobierno central y el Banco Central de Reserva (BCR) han ido tomando una serie de medidas económicas para minimizar el impacto del COVID-19, así como para reactivar la economía. Uno de los objetivos de las medidas asumidas por el Gobierno es que no se rompa la cadena de pagos, es decir, se han diseñado programas de inyección de liquidez a trabajadores y empresas para evitar que se desplomen los ingresos, por un lado, y las ventas, por otro lado.

En este escenario, como parte de las medidas económicas la Sunat dispuso una serie de medidas de alivio tributario a favor de los contribuyentes, personas naturales y empresas, dentro de las cuales destacan la prórroga por tres meses de la Declaración Anual del Impuesto a la Renta, la postergación de la declaración y pago de tributos mensuales, la no sanción por infracciones durante el periodo de emergencia, la flexibilización del fraccionamiento de las deudas tributarias, el adelanto de la liberación de los fondos de detracciones y la suspensión temporal de las fiscalizaciones y citaciones programadas.

Asimismo, para atender la emergencia sanitaria, mediante la Ley N° 31011 (publicada el 27/03/2020) el Poder Legislativo delegó al Poder Ejecutivo la facultad de legislar, por el término de 45 días calendario contados a partir de la vigencia de la referida ley; en materia de política fiscal y tributaria la delegación de facultades comprende la facultad de legislar sobre las siguientes materias: La suspensión temporal de reglas fiscales vigentes y el establecimiento de medidas para la reactivación económica nacional, el establecimiento de disposiciones que faciliten el pago de las deudas tributarias administradas por la Sunat, la modificación de la legislación tributaria respecto del Impuesto a la Renta en cuanto a procedimiento de pagos a cuenta, arrastre de pérdidas, plazos de depreciación, gasto por donaciones; rediseñar, eliminar y/o modificar regímenes tributarios simplificados para los micro y pequeños contribuyentes y otros aplicables a los micro y pequeños contribuyentes, la prórroga y ampliación del ámbito de aplicación del régimen de devolución de la Ley Nº 30296 y la prórroga del plazo de autorización a la Sunat para ejercer funciones en el marco de la Ley Nº 27269.

I. CRONOGRAMA DE OBLIGACIONES DURANTE LA EMERGENCIA NACIONAL

1) Prórroga de la presentación de la DJ anual del impuesto a la renta 2019

Mediante Resolución de Superintendencia N° 061-2020/SUNAT (publicada el 24/03/2020) se ha prorrogado la fecha de vencimiento para la presentación de la Declaración Jurada Anual del Impuesto a la Renta del ejercicio 2019, solo para contribuyentes (personas naturales y empresas) cuyos ingresos netos no hubieran superado las 5,000 UIT* (S/ 21, 000,000.00) en el ejercicio 2019 o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe.

|

ÚLTIMO DÍGITO DEL RUC Y OTROS |

FECHA DE VENCIMIENTO |

|

0 |

24 de junio de 2020 |

|

1 |

25 de junio de 2020 |

|

2 |

26 de junio de 2020 |

|

3 |

30 de junio de 2020 |

|

4 |

1 de julio de 2020 |

|

5 |

2 de julio de 2020 |

|

6 |

3 de julio de 2020 |

|

7 |

6 de julio de 2020 |

|

8 |

7 de julio de 2020 |

|

9 |

8 de julio de 2020 |

|

Buenos contribuyentes y sujetos no obligados a inscribirse en el RUC |

9 de julio de 2020 |

* Se considera la UIT correspondiente al ejercicio 2019 (S/ 4200)

2. Sunat posterga presentación de planilla electrónica hasta mayo

Mediante Resolución de Superintendencia N° 069-2020/SUNAT (publicada el 13/04/2020) se dispuso, postergar hasta el mes de mayo la presentación de la Planilla Electrónica (Plame), correspondiente a febrero y marzo del presente año, con la finalidad de dar más facilidades a las empresas ante la ampliación de la cuarentena dictada para afrontar la propagación del COVID-19.

2.1. Planilla electrónica plame periodo febrero 2020

Para el período febrero 2020, para sujetos que en el ejercicio gravable 2019 hubieren obtenido ingresos netos de tercera categoría de hasta 2300 UIT (S/ 9 660 000) o hubieren obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen ese importe. La declaración y pago que se efectúan mediante el PDT Planilla Electrónica - Plame, Formulario Virtual 601 se deben realizar conforme al siguiente cronograma:

|

Mes al que |

Fecha de vencimiento según el último dígito del RUC |

|||||

|

1 |

2 y 3 |

4 y 5 |

6 y 7 |

8 y 9 |

Buenos contribuyentes |

|

|

Febrero 2020 |

5 de mayo de 2020 |

6 de mayo de 2020 |

7 de mayo de 2020 |

8 de mayo de 2020 |

11 de mayo de 2020 |

12 de mayo de 2020 |

2.2. Planilla electrónica plame periodo marzo y abril 2020

Para los periodos marzo y abril 2020, para sujetos que en el ejercicio gravable 2019 hubieren obtenido ingresos netos de tercera categoría de hasta 5000 UIT o hubieren obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen ese importe rige el siguiente cronograma:

|

Mes al que corresponde |

Fecha de vencimiento según el último dígito del RUC |

||||||

|

0 |

1 |

2 y 3 |

4 y 5 |

6 y 7 |

8 y 9 |

Buenos contribuyentes |

|

|

Marzo 2020 |

15 de mayo de 2020 |

18 de mayo de 2020 |

19 de mayo de 2020 |

20 de mayo de 2020 |

21 de mayo de 2020 |

22 de mayo de 2020 |

25 de mayo de 2020 |

*Importante: Al periodo abril de 2020, se deben realizar conforme al cronograma del anexo I de la Resolución de Superintendencia N° 269-2019/SUNAT

3. Declaración y pago obligaciones mensuales- R.S N° 065-2020/SUNAT (publicada el 30/03/2020)

a) Febrero 2020

Cronograma de vencimientos para la declaración mensual del periodo Febrero 2020, para quienes hubieran obtenido ingresos netos de tercera categoría de hasta 2300 UIT o rentas distintas que sumadas no superen dicho importe.

|

Mes al que |

Fecha de vencimiento según el último dígito del RUC |

|||||

|

1 |

2 y 3 |

4 y 5 |

6 y 7 |

8 y 9 |

Buenos contribuyentes |

|

|

Febrero 2020 |

4 de junio de 2020 |

5 de junio de 2020 |

8 de junio de 2020 |

9 de junio de 2020 |

10 de junio de 2020 |

11 de junio de 2020 |

b) Periodo marzo, abril mayo y junio de 2020 (Resolución de superintendencia

N° 075-2020/SUNAT)

Cronograma de vencimientos para la declaración mensual, para quienes hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT o rentas distintas que sumadas no superen dicho importe.

|

Anexo I de la Resolución de Superintendencia N° 269- 2019/SUNAT |

|||||||

|

Mes al que corresponde |

Fecha de vencimiento según el último dígito del RUC |

||||||

|

0 |

1 |

2 y 3 |

4 y 5 |

6 y 7 |

8 y 9 |

Buenos contribuyentes |

|

|

Marzo 2020* |

12 de junio de 2020 |

15 de junio de 2020 |

16 de junio de 2020 |

17 de junio de 2020 |

18 de junio de 2020 |

19 de junio de 2020 |

22 de junio de 2020 |

|

Abril 2020* |

03 de julio de 2020 |

06 de julio de 2020 |

07 de julio de 2020 |

08 de julio de 2020 |

09 de julio de 2020 |

10 de julio de 2020 |

13 de julio de 2020 |

|

Mayo* |

14 de julio de 2020 |

15 de julio de 2020 |

16 de julio de 2020 |

17 de julio de 2020 |

20 de julio de 2020 |

21 de julio de 2020 |

22 de julio de 2020 |

|

Junio* |

05 de agosto de 2020 |

06 de agosto de 2020 |

07 de agosto de 2020 |

10 de agosto de 2020 |

11 de agosto de 2020 |

12 de agosto de 2020 |

13 de agosto de 2020 |

* Incluye los vencimientos para la declaración y pago al contado o de las cuotas del Impuesto Temporal a los Activos netos.

4. Fechas máximas de atraso del registro de ventas e ingresos y del registro de compras electrónicos - periodo febrero

Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras Electrónicos, para quienes hubieran obtenido ingresos netos de tercera categoría de hasta 2300 UIT o rentas distintas que sumadas no superen dicho importe.

a) Anexo II de la resolución de superintendencia N° 269-2019/SUNAT correspondientes al mes de febrero de 2020 - Cronograma tipo a (sea generado mediante el SLE-PLE O EL SLE-PORTAL)

|

Mes al |

Fecha de vencimiento según el último dígito del RUC |

|||||

|

1 |

2 y 3 |

4 y 5 |

6 y 7 |

8 y 9 |

Buenos contribuyentes |

|

|

Febrero 2020 |

04 de junio de 2020 |

05 de junio de 2020 |

08 de junio de 2020 |

09 de junio de 2020 |

10 de junio de 2020 |

11 de junio de 2020* |

Adicionalmente se prorrogan*:

1) Hasta el 25 de mayo de 2020, los plazos de envío a la Sunat –directamente o a través del operador de servicios electrónicos, según corresponda– de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que vencían originalmente para dichos sujetos a partir del 16 de marzo de 2020 y hasta el 10 de mayo 2020, a fin de que estas sean remitidas a quien corresponda.

2) Hasta el 29 de mayo, el plazo para presentar la declaración anual de operaciones con terceros regulada por el reglamento aprobado por la Resolución de Superintendencia Nº 024-2002/SUNAT y normas modificatorias que, según la normativa respectiva, tiene originalmente un plazo fijo de presentación comprendido entre el 16 de marzo de 2020 y el 10 de mayo de 2020.

* R.S N° 075 -2020/SUNAT Pub 29/04/20

a) Fechas máximas de atraso del registro de ventas e ingresos y del registro de compras electrónicas - periodo marzo y abril 2020

Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos, para quienes hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT o rentas distintas que sumadas no superen dicho importe*.

|

ANEXO II DE LA R.S N° 269-2019/SUNAT |

|||||||

|

Mes al que corresponde |

Fecha de vencimiento según el último dígito del RUC |

||||||

|

0 |

1 |

2 y 3 |

4 y 5 |

6 y 7 |

8 y 9 |

Buenos contribuyentes |

|

|

Marzo 2020 |

11 de junio de 2020 |

12 de junio de 2020 |

15 de junio de 2020 |

16 de junio de 2020 |

17 de junio de 2020 |

18 de junio de 2020 |

19 de junio de 2020 |

|

Abril 2020 |

02 de julio de 2020 |

03 de julio de 2020 |

06 de julio de 2020 |

07 de julio de 2020 |

08 de julio de 2020 |

09 de julio de 2020 |

10 de julio de 2020 |

|

Mayo 2020 |

13 de julio de 2020 |

14 de julio de 2020 |

15 de julio de 2020 |

16 de julio de 2020 |

17 de julio de 2020 |

20 de julio de 2020 |

21 de julio de 2020 |

|

Junio 2020 |

04 de agosto de 2020 |

05 de agosto de 2020 |

06 de agosto de 2020 |

07 de agosto de 2020 |

10 de agosto de 2020 |

11 de agosto de 2020 |

12 de agosto de 2020 |

* R.S N° 075 -2020/SUNAT Pub 29/04/20

b) Fechas máximas de atraso del registro de ventas e ingresos y del registro de compras electrónicos - periodo marzo y abril 2020

Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras Electrónicos, para quienes hubieran obtenido ingresos netos de tercera categoría de hasta 5000 UIT o rentas distintas que sumadas no superen dicho importe.

|

Mes al que corresponde |

Fecha de vencimiento según el último dígito del RUC |

||||||

|

0 |

1 |

2 y 3 |

4 y 5 |

6 y 7 |

8 y 9 |

Buenos contribuyentes |

|

|

Marzo 2020* |

12 de junio de 2020 |

15 de junio de 2020 |

16 de junio de 2020 |

17 de junio de 2020 |

18 de junio de 2020 |

19 de junio de 2020 |

22 de junio de 2020 |

|

Abril 2020* |

03 de julio de 2020 |

06 de julio de 2020 |

07 de julio de 2020 |

08 de julio de 2020 |

09 de julio de 2020 |

10 de julio de 2020 |

13 de julio de 2020 |

|

Mayo 2020* |

14 de julio de 2020 |

15 de julio de 2020 |

16 de julio de 2020 |

17 de julio de 2020 |

20 de julio de 2020 |

21 de julio de 2020 |

22 de julio de 2020 |

|

Junio 2020* |

05 de agosto de 2020 |

06 de agosto de 2020 |

07 de agosto de 2020 |

10 de agosto de 2020 |

11 de agosto de 2020 |

12 de agosto de 2020 |

13 de agosto de 2020 |

* Incluye los vencimientos para la declaración y pago al contado o de las cuotas del Impuesto Temporal a los Activos netos.

* R.S N° 075 -2020/SUNAT Pub 29/04/20

5. Cronograma para la presentación y pago del Impuesto Temporal a los activos netos 2020[2]

La declaración y pago del ITAN se deberá realizar en los plazos señalados en el cronograma de vencimientos establecido por la Sunat para el pago de las obligaciones tributarias de periodicidad mensual. La presentación de esta declaración jurada y el pago al contado o el de la primera cuota, se efectuará en los plazos previstos para la declaración y pago de tributos de liquidación mensual, correspondientes al periodo marzo. Las cuotas restantes, de la segunda a la novena, se pagarán en los plazos previstos para la declaración y pago de tributos de liquidación mensual correspondientes a los periodos de abril a noviembre.

- Para contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría que superan las 5000 UIT:

|

ITAN |

FECHA DE VENCIMIENTO SEGÚN EL ÚLTIMO DÍGITO DEL RUC |

||||||

|

0 |

1 |

2 y 3 |

4 y 5 |

6 y 7 |

8 y 9 |

Buenos contribuyentes |

|

|

0, 1, 2, 3, 4 5, 6, 7, 8 y 9 |

|||||||

|

16 Abril |

17 |

20 |

21 Abril 2020 |

22 |

23 |

24 |

|

b) Para contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5000 UIT, se prorroga los vencimientos para la declaración y pago al contado o de las cuotas del Impuesto Temporal a los Activos Netos - ITAN, según lo siguiente:

|

Mes al que corresponde |

Fecha de vencimiento según el último dígito del RUC |

||||||

|

0 |

1 |

2 y 3 |

4 y 5 |

6 y 7 |

8 y 9 |

Buenos contribuyentes |

|

|

Marzo 2020* |

12 de junio de 2020 |

15 de junio de 2020 |

16 de junio de 2020 |

17 de junio de 2020 |

18 de junio de 2020 |

19 de junio de 2020 |

22 de junio de 2020 |

|

Abril 2020* |

03 de julio de 2020 |

06 de julio de 2020 |

07 de julio de 2020 |

08 de julio de 2020 |

09 de julio de 2020 |

10 de julio de 2020 |

13 de julio de 2020 |

|

Mayo 2020* |

14 de julio de 2020 |

15 de julio de 2020 |

16 de julio de 2020 |

17 de julio de 2020 |

20 de julio de 2020 |

21 de julio de 2020 |

22 de julio de 2020 |

|

Junio 2020* |

05 de agosto de 2020 |

06 de agosto de 2020 |

07 de agosto de 2020 |

10 de agosto de 2020 |

11 de agosto de 2020 |

12 de agosto de 2020 |

13 de agosto de 2020 |

* Incluye los vencimientos para la declaración y pago al contado o de las cuotas del Impuesto Temporal a los Activos netos.

6. Prórroga de declaración jurada y el pago del aporte por regulación

Mediante Resolución de Consejo Directivo Nº 046-2020-CD/OSIPTEL (publicada el 03/04/2020) se dispuso, prorrogar el plazo para el pago del Aporte por Regulación correspondiente al mes de marzo 2020 hasta el 11 de mayo de 2020, y prorrogar el plazo para el Pago del Aporte por Regulación 2019 (anual) hasta el 10 de junio 2020.

Asimismo, con carácter general se exceptúa de sanción a todas las empresas operadoras que presenten la Declaración Jurada correspondiente al mes de marzo de 2020 y la Declaración Jurada Anual 2019 como máximo, hasta el 11 de mayo de 2020 y 10 de junio de 2020, respectivamente.

II. OTRAS DISPOSICIONES

1. Modifican el lugar de presentación del pdt y el lugar de pago en determinados supuestos

Mediante Resolución de Superintendencia N° 074-2020/SUNAT (publicada el 30/04/2020), se ha establecido que cuando la normativa permita la presentación de las declaraciones originales, rectificatorias o sustitutorias utilizando los PDT, esta se realiza en todos los casos a través de SUNAT Virtual.

Para tal efecto, el sujeto obligado debe cumplir con lo siguiente:

a) Ingresar a SUNAT Operaciones en Línea registrando los datos conforme a lo establecido en el artículo 5 de la Resolución de Superintendencia N° 109-2000/SUNAT y normas modificatorias y seleccionar la opción Mis declaraciones y pagos.

b) Presentar el PDT respectivo elaborado de acuerdo con la normativa sobre la materia, siguiendo las instrucciones del servicio Mis declaraciones y pagos.

El importe por pagar que se consigne en las declaraciones se cancela en el servicio Mis declaraciones y pagos.

Con posterioridad a la presentación de la declaración, el deudor tributario puede realizar el pago en efectivo o mediante cheque en la red bancaria autorizada por la SUNAT, a través del Sistema Pago Fácil, de SUNAT Virtual, en los bancos habilitados utilizando el NPS o mediante documentos valorados.

A partir del 01 de mayo de 2020, lo dispuesto en la Resolución de Superintendencia N° 089-2014/SUNAT solo es aplicable para la presentación de las declaraciones informativas, cuando corresponda su presentación mediante PDT.

La presente resolución entra en vigencia el 1 de mayo de 2020.

2. Devoluciones a personas naturales

Según el Decreto de Urgencia N° 31-2020, la Sunat devolverá de oficio el Impuesto a la Renta que hubieran pagado en exceso las personas naturales perceptoras de cuarta y quinta categoría antes del plazo legal (Plazo legal: al día siguiente de la última fecha para presentar la DJ Anual del IR, léase el 10 de julio de 2020 según Ley N° 30734 modificada por Decreto de Urgencia

N° 025-2019).

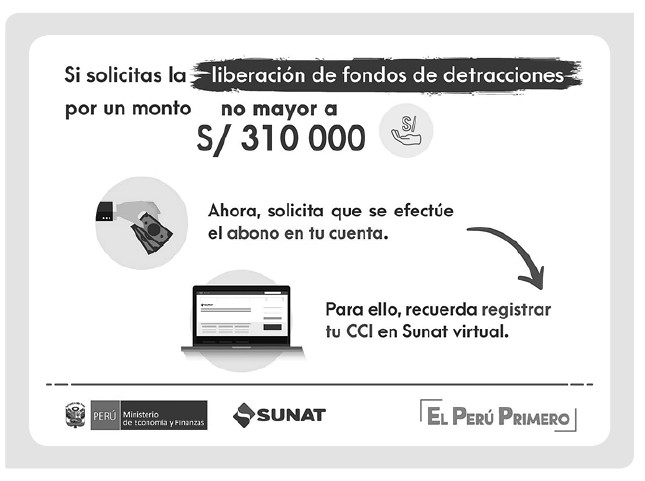

3. Liberación de fondos de la cuenta de detracciones acumulados hasta el 15 de marzo

La solicitud de devolución de fondos de la cuenta de detracciones se presentará mediante Sunat Operaciones en Línea, sin tener que esperar los primeros cincos (5) días hábiles de abril como exigen las normas generales. La solicitud se presentará por única vez entre el 23/03/2020 y el 07/04/2020.

Si el solicitante es titular de una cuenta convencional y de una cuenta especial - IVAP (Impuesto a la primera venta de arroz pilado) la solicitud solo comprende el saldo acumulado en la primera. Si el sujeto solo es titular de una cuenta especial - IVAP la solicitud comprende el saldo acumulado en esta última.

1) Procedimiento de emergencia*

Para la solicitud de libre disposición de los montos depositados, el titular de la cuenta puede sujetarse al siguiente procedimiento de emergencia:

a) La solicitud se presenta por única vez, entre el 23 de marzo de 2020 y el 7 de abril de 2020, mediante Sunat Operaciones en Línea.

b) La solicitud comprende el saldo acumulado en la cuenta hasta el 15 de marzo de 2020.

c) Cuando el solicitante sea titular tanto de una cuenta convencional como de una cuenta especial - IVAP la solicitud solo comprende el saldo acumulado en la primera.

En cambio, si el contribuyente solo es titular de una cuenta especial - IVAP la solicitud comprende el saldo acumulado en esta última.

*Artículo 3 de la R.I N° 058-2020/SUNAT

2) Procedimiento general**

Las solicitudes de libre disposición de los montos depositados que correspondía presentar en los primeros días del mes de abril de 2020 se presentan en las fechas que se señalan a continuación:

a) Entre el 8 y el 14 de abril de 2020, si se trata de las solicitudes que correspondía presentar dentro de los primeros tres días hábiles del mes de abril de 2020.

b) Entre el 8 y el 16 de abril de 2020, si se trata de las solicitudes que correspondía presentar dentro de los primeros cinco días hábiles del mes de abril de 2020.

** Artículo único R.I N° 067-2020/SUNAT

Mediante Resolución de Superintendencia N° 058-2020/SUNAT (publicada el 18/03/2020) y Resolución de Superintendencia Nº 065-2020/SUNAT (publicada el 30/03/2020) la Sunat dispuso la prórroga de los plazos de vencimiento correspondiente a los fraccionamientos de acuerdo con lo siguiente:

A los deudores tributarios con aplazamientos y/o fraccionamientos o refinanciamientos de la deuda tributaria por tributos internos concedidos hasta el 15 de marzo de 2020, respecto de los cuales la Sunat no hubiera notificado hasta dicha fecha la resolución que declara su pérdida, se les aplica lo siguiente:

1. El fraccionamiento se pierde:

a) Cuando se adeude el íntegro de dos (2) cuotas consecutivas.

Las cuotas que venzan el 31 de marzo y 30 de abril de 2020 no se computan para efecto de lo dispuesto en el párrafo anterior siempre que estas, incluidos los intereses moratorios que correspondan, se paguen hasta el 29 de mayo de 2020.

b) Cuando no se pague el íntegro de la última cuota dentro del plazo establecido para su vencimiento.

Si la fecha de vencimiento para el pago de la última cuota es el 31 de marzo de 2020 o el 30 de abril de 2020, no se pierde el fraccionamiento cuando se pague dicha cuota, incluidos los intereses moratorios que correspondan, hasta el 29 de mayo de 2020.

2. Para el aplazamiento

Este se pierde cuando no se cumpla con pagar el íntegro de la deuda tributaria aplazada y el interés correspondiente al vencimiento del plazo concedido. Si el plazo concedido vence el 31 de marzo de 2020 o 30 de abril de 2020, se pierde el aplazamiento cuando no se cumpla con pagarlos hasta el 29 de mayo de 2020.

3. Para el aplazamiento con fraccionamiento

a) Se pierden ambos, cuando el deudor tributario no pague el íntegro del interés del aplazamiento hasta la fecha de su vencimiento. Si la fecha de vencimiento es el 31 de marzo de 2020 o 30 de abril de 2020, se pierden ambos cuando no se cumpla con pagar el referido interés hasta el 29 de mayo de 2020.

b) Se pierde el fraccionamiento:

- Cuando no se cancele la cuota de acogimiento en las fechas previstas para ello de acuerdo con la normativa correspondiente. Si la cuota de acogimiento debía pagarse el 31 de marzo o el 30 de abril de 2020, se pierde el fraccionamiento si la cuota de acogimiento no se paga hasta el 29 de mayo de 2020.

- Cuando habiendo pagado la cuota de acogimiento y el interés del aplazamiento, se adeude el íntegro de dos (2) cuotas consecutivas del fraccionamiento.

Las cuotas que venzan el 31 de marzo y el 30 de abril de 2020 no se computan para efecto de lo dispuesto en el párrafo anterior siempre que estas, incluidos los intereses moratorios que correspondan, se paguen hasta el 29 de mayo de 2020.

- Cuando no se pague el íntegro de la última cuota dentro del plazo establecido para su vencimiento. Si la fecha de vencimiento para el pago de la última cuota es el 31 de marzo o el 30 de abril de 2020, se pierde el fraccionamiento cuando no se pague dicha cuota, incluidos los intereses moratorios que correspondan, hasta el 29 de mayo de 2020.

Lo dispuesto en los párrafos precedentes no es de aplicación a los aplazamientos y/o fraccionamientos y/o refinanciamientos a los que se les aplican las causales de pérdida señaladas en el artículo 13 de la Resolución de Superintendencia N° 051-2019/SUNAT y en el artículo 11 de la Resolución de Superintendencia N° 100-2017/SUNAT.

5. Facultad discrecional para aplicar multas durante el estado de emergencia

Mediante Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 008-2020-SUNAT/700000 (publicada el 18/03/2020), se dispuso aplicar la facultad discrecional en la administración de sanciones por infracciones tributarias, durante el Estado de Emergencia Nacional declarado como consecuencia del COVID-19.

La precitada norma dispone aplicar la facultad discrecional de no sancionar administrativamente las infracciones tributarias en que incurran los contribuyentes durante el Estado de Emergencia Nacional declarado por Decreto Supremo N° 044-2020-PCM incluyendo las infracciones cometidas o detectadas entre el 16 de marzo del 2020 y el 18 de marzo. Así, se dispuso no sancionar las infracciones cometidas o detectadas del 16 de marzo al 26 de abril del 2020.

Es importante precisar que el Gobierno oficializó la prórroga del estado de emergencia nacional para evitar la propagación del COVID-19 en el país hasta el domingo 10 de mayo de 2020, esta extensión se estableció mediante el Decreto Supremo N° 075-2020-PCM, publicado el 25 de abril de 2020, por lo que se debe interpretar que la suspensión de no sancionar administrativamente se prorroga hasta esta fecha.

La precitada norma precisa que no procede efectuar la devolución ni compensación de los pagos vinculados a las infracciones que no son sancionadas de acuerdo a lo indicado, efectuados hasta antes de su emisión.

6. Se amplía plazo para el uso de documentos autorizados sin utilizar sistema de emisión electrónica

Mediante R.S N° 060-2020/SUNAT (publicada el 24/03/2020) se dispuso ampliar el plazo para la emisión de documentos autorizados sin utilizar el Sistema de Emisión Electrónica (SEE) hasta el 31 de mayo de 2020.

7. Sunat facilita a entidades públicas la contratación de personal para atender emergencia del COVID-19

Mediante R.I N° 062-2020/SUNAT (publicada el 25/03/2020), la Sunat activó el trámite virtual del Registro Único del Contribuyente (RUC) con el objetivo de facilitar a las entidades públicas la contratación de personas naturales para atender la emergencia sanitaria generada por el COVID-19.

Con este nuevo procedimiento excepcional, las entidades estatales realizarán de manera virtual este trámite a las personas naturales a ser contratadas durante la emergencia, evitando así la obligación de acudir a una sede de la Sunat para obtener presencialmente su número de RUC, en caso no lo tuvieran.

Las entidades públicas deberán remitir a la Sunat la relación de las personas naturales a ser contratadas cuyos datos luego serán validados con el Registro Nacional de Identificación y Estado Civil (Reniec) asignándose el número de RUC correspondiente.

Con ese número de RUC, las personas naturales podrán ingresar a Sunat Virtual y obtener su usuario y contraseña (clave SOL) para acceder a la plataforma Sunat Operaciones en Línea y realizar diversos trámites como afiliarse al servicio de emisión de comprobantes de pago electrónico (recibos por honorarios electrónicos), entre otros.

*La precitada norma ha sido modificada por la Resolución de Superintendencia N° 072-2020/SUNAT (publicada el 20/04/2020) a fin de incluir en el procedimiento especial para la inscripción en el RUC a las personas naturales extranjeras domiciliadas que se contraten para enfrentar el brote del COVID-19.

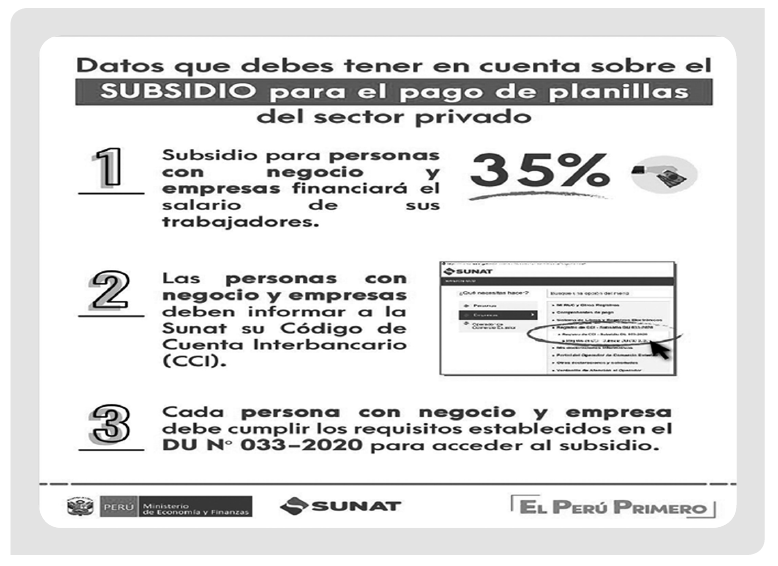

8. Empleadores deben registrar su código de cuenta interbancario (CCI) para acceder al subsidio

Mediante Resolución de Superintendencia Nº 064-2020/SUNAT (publicada el 30/03/2020) modificada por la Resolución de Superintendencia Nº 068-2020/SUNAT (publicada el 06/04/2020), la SUNAT estableció que los empleadores del sector privado que tienen en planilla a trabajadores que ganen hasta S/ 1500 deben registrar vía Internet su Código de Cuenta Interbancario (CCI) ante la Sunat, para recibir el subsidio destinado a preservar el empleo ante el impacto de la pandemia del coronavirus.

Esta medida está contenida en el Decreto de Urgencia N° 033-2020 que establece la entrega del subsidio a los empleadores del Sector Privado equivalente al 35 % de la remuneración de cada trabajador que gane hasta S/ 1500 y que cumplan con los requisitos establecidos en dicha norma.

El precitado decreto señala que en caso el empleador no remita el CCI a la Sunat, el subsidio quedará sin efecto. El plazo para efectuar el registro hasta el 13 de abril de 2020.

Cabe precisar que no están comprendidos en los alcances de este subsidio, los empleadores que al 31 de diciembre de 2019 tengan deudas tributarias exigibles coactivamente mayores a 5 UIT; o que se encuentren en proceso concursal. Del mismo modo, no están comprendidos aquellos empleadores de la Ley N° 30737, Ley que asegura el pago inmediato de la reparación civil a favor del Estado peruano en casos de corrupción y delitos conexos, vigente a la fecha de publicado el presente decreto de urgencia.

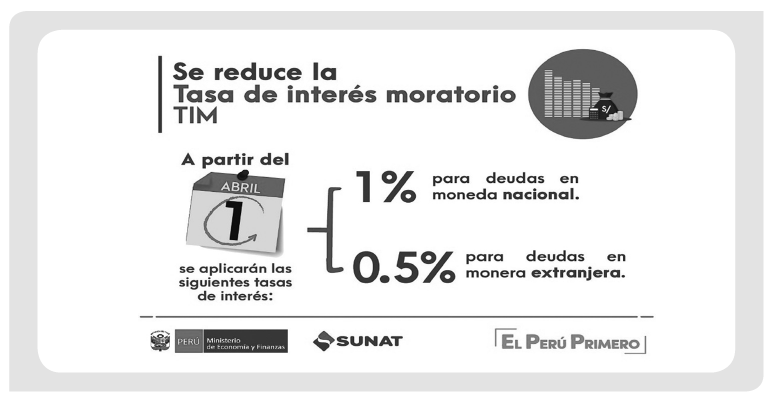

9. La Sunat reduce tasa de interés moratorio (TIM)

a) Tasa de Interés aplicable a deudas tributarias en moneda nacional y extranjera

Mediante Resolución de Superintendencia Nº 066-2020/SUNAT (publicada el 31/03/2020) la Sunat fijó en uno por ciento (1 %) mensual, la Tasa de Interés Moratorio (TIM) aplicable a las deudas tributarias en moneda nacional, correspondientes a tributos administrados y/o recaudados por la Sunat.

Asimismo, se fija en cincuenta centésimos por ciento (0.50 %) mensual, la TIM aplicable a las deudas tributarias en moneda extranjera, correspondientes a tributos administrados y/o recaudados por la Sunat.

b) Tasa de interés de devolución - Moneda nacional y moneda extranjera

Se fija en cuarenta y dos centésimos por ciento (0.42 %) mensual, la tasa de interés a que se refiere el inciso b) del artículo 38 del Código Tributario para las devoluciones en moneda nacional que se realicen por pagos efectuados indebidamente o en exceso.

En el caso de las retenciones y percepciones del Impuesto General a las Ventas no aplicadas, se mantiene lo dispuesto en la Resolución de Superintendencia N° 296-2011/SUNAT.

Finalmente, se fijó en veinticinco centésimos por ciento (0.25 %) mensual, la tasa de interés a que se refiere el inciso b) de la primera disposición transitoria del Decreto Legislativo Nº 953 y norma modificatoria para las devoluciones en moneda extranjera que se realicen por pagos efectuados indebidamente o en exceso.

Las tasas establecidas en la presente resolución rigen a partir del 1 de abril de 2020.

10. Suspensión de plazos

1) Decreto de Urgencia Nº 026-2020 (publicado el 15/03/2020)

Suspendió cómputo de plazos de tramitación de los procedimientos administrativos sujetos a silencio positivo y negativo en trámite por treinta (30) días hábiles contados a partir del 16 de marzo de 2020. Reinicio del plazo: 29 de abril de 2020. Se exceptúan aquellos procedimientos que cuenten con un pronunciamiento de la autoridad pendiente de notificación a los administrados.

El plazo antes señalado fue modificado por el Decreto Supremo N° 076-2020-PCM (publicado 28/04/2020), el cual prorrogó el cómputo de los referidos plazos, por el término de quince (15) días hábiles contados a partir del 29 de abril del 2020. Reinicio del plazo: 20 de mayo de 2020.

2) Resolución Administrativa N° 000118-2020-P-CSJPPV-PJ (publicada el 14/04/2020)

El Consejo Ejecutivo del Poder Judicial (CEPJ) dispuso prorrogar los plazos procesales y administrativos, por el plazo de catorce días calendarios a partir del lunes 13 del presente hasta el 26 de abril, en concordancia con la ampliación de la cuarentena por parte del Ejecutivo.

3) Decreto de Urgencia Nº 029-2020 (publicado el 20/03/2020)

Suspendió el cómputo de los plazos de inicio y de tramitación de los procedimientos administrativos y de cualquier índole por treinta (30) días hábiles contados a partir del 23 de marzo. Reinicio del plazo: 7 de mayo de 2020.

4) Suspensión de las fiscalizaciones y citaciones programadas - Código Tributario. Artículo 62-A

En virtud del artículo 62-A del TUO del Código Tributario, el plazo de fiscalización se suspende: c) Durante el plazo en que por causas de fuerza mayor la Administración Tributaria interrumpa sus actividades.

5) Cómputo de los plazos de los principales procedimientos tributarios

|

PROCEDIMIENTO |

BASE LEGAL |

INICIO DE LA SUSPENSIÓN |

REINICIO DEL PLAZO |

|

Plazo para resolver solicitudes de devolución de pagos indebidos o en exceso |

D.U Nº 026-2020 |

16/03/2020 |

29/04/2020 |

|

Plazo para resolver la reclamación/apelación (en trámite) |

D.U Nº 026-2020 |

16/03/2020 |

29/04/2020 |

|

Plazo para interponer recurso de reclamación/apelación (vencimiento desde el 23/03/2020 en adelante) |

D.U Nº 029-2020 |

23/03/2020 |

07/05/2020 |

|

Plazo para resolver las quejas por el Tribunal Fiscal |

D.U Nº 029-2020 |

23/03/2020 |

07/05/2020 |

|

Plazo para interponer demanda contencioso administrativa |

R.A N° 115-2020-CE-PJ R. A N° 000117-2020-CE-PJ R.A N° 000118-2020-P-CSJPPV-PJ R.A N° 000061-2020-P-CE-PJ |

16/03/2020 |

11/05/2020 |

11. Delegación de facultadas en materia de política fiscal y tributaria

Con motivo de la Emergencia Sanitaria producida por el COVID-19, mediante la Ley N° 31011 (publicada el 27/03/2020), el Poder Legislativo delegó al Poder Ejecutivo la facultad de legislar, por el término de 45 días calendario contados a partir de la vigencia de la referida ley. En materia de política fiscal y tributaria la delegación de facultades comprende la facultad de legislar sobre las siguientes materias:

a. Suspensión temporal de las reglas fiscales vigentes

A fin de ayudar a minimizar los efectos del shock negativo del COVID-19 en la economía peruana, se suspenderá la aplicación de reglas macrofiscales para el Sector Público No Financiero para el año 2020.

b. Prórroga de la recuperación anticipada del Impuesto General a las Ventas (IGV) por la adquisición de bienes de capital

Se pretende prorrogar por 3 años más y ampliar el ámbito de aplicación del beneficio de recuperación anticipada del IGV, a fin de promover la adquisición de bienes de capital (RERA MYPE), beneficio regulado en el capítulo II de la Ley N° 30296.

La medida busca reducir la carga financiera que representa el IGV en la adquisición de bienes de capital por las empresas de menor tamaño, otorgándoles así una mayor disposición de liquidez.

c. Fraccionamiento y aplazamiento especial de deuda tributaria para sectores afectados por el COVID-19

El Gobierno establecerá disposiciones para facilitar el pago de las deudas tributarias y otros ingresos administrados por la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat), cualquiera sea el estado en que se encuentren, para aquellos sujetos afectados por la emergencia nacional.

d. Modificación de pagos a cuenta del Impuesto a la Renta (IR) de tercera categoría

Se propone modificar la determinación del coeficiente de renta para los pagos mensuales del IR de tercera categoría a fin de reducirlos o suspenderlos. Ello en virtud de que producto del estado de emergencia muchas empresas se han visto afectadas por la falta de liquidez, y de esta manera, se busca darle facilidades para que puedan reducir o suspender el monto de los pagos a cuenta mensuales.

e. Deducción de donaciones para efectos del Impuesto a la Renta

La iniciativa pretende la deducción de gastos por donaciones efectuadas en el año 2020 que no pueda ser aplicada en el ejercicio que corresponda, podrá ser “arrastrada” durante los dos ejercicios siguientes.

La iniciativa tiene como fin incentivar a que las empresas continúen realizando donaciones durante el Estado de Emergencia Nacional, pese a que dichas empresas tengan pérdidas en el ejercicio 2020.

f. Depreciación acelerada de algunas cuentas del activo fijo

Se busca modificar la Ley del Impuesto a la Renta (LIR) a fin de que las empresas puedan hacer uso de la depreciación acelerada de ciertas cuentas de su activo fijo. De esta manera se promovería la inversión privada y mayor liquidez en la actual coyuntura económica.

g. Prórroga para Sunat en materia de firma digital

Actualmente, la Sunat se encuentra facultada para ejercer funciones de registro y verificación, facilitando la obtención de certificados digitales a contribuyentes con ingresos anuales no superiores a 300 Unidades Impositivas Tributarias (UIT). No obstante, dicha facultad vencerá el 30 de junio de 2020, por lo que el Gobierno prorrogará su plazo a fin de que los contribuyentes de menor tamaño puedan obtener certificados digitales y puedan constituirse como emisores electrónicos.

h. Ampliación del plazo de arrastre de pérdidas

Se pretende modificar la Ley del Impuesto a la Renta a fin de incorporar un mayor plazo de “arrastre” de pérdidas generadas en el ejercicio 2020 durante los cuatro ejercicios siguientes, a favor de los contribuyentes afectados por la crisis ocasionada a raíz del COVID-19.

La medida se justificaría en que al ser previsible que muchas empresas generen abultadas pérdidas en dicho año, las cuales podrían no agotarse en los cuatro ejercicios siguientes, siendo necesario extender de manera excepcional dicho aplazamiento.

i. Modificación de los regímenes tributarios aplicables a las empresas de menor tamaño

Se propone simplificar los regímenes existentes para los contribuyentes de menor tamaño y establecer los tamaños de empresa con propósitos tributarios.

Dicha medida se basa en que actualmente, los tamaños de empresa definidos en el Perú responden a tamaños productivos y no tributarios, sin embargo, el Banco Mundial ha señalado que los actuales rangos son desproporcionados y no permiten focalizar a los beneficiarios de regímenes especiales.

j. Medidas económicas y financieras para la reactivación económica

Se adoptarán medidas complementarias al “Plan Económico para hacer frente al COVID-19”, las cuales se centrarán en la fase de recuperación de la economía y evitar el desmoronamiento de la cadena de pagos. Es así que, se permitirá recuperar la economía del país en el más breve plazo.

12. Normas emitidas en el marco de la delegación de facultades - Ley Nº 31011

1) Se prorroga el plazo de autorización a la sunat para ejercer funciones de entidad de registro o verificación

Mediante Decreto Legislativo Nº 1462 (publicada 17/04/2020) se prorrogó hasta el 31 de diciembre de 2021 el plazo de autorización a la Sunat para ejercer funciones de Entidad de Registro o Verificación, con la finalidad de contribuir con las medidas de facilitación del cumplimiento tributario y aduanero.

La norma añade que, a partir del 1 de enero de 2022, la Sunat podrá continuar con sus funciones de Entidad de Registro o Verificación siempre que haya cumplido con los procedimientos de acreditación respectivos ante el Indecopi.

2) Amplían aplicación del régimen especial de recuperación anticipada del IGV

Mediante Decreto Legislativo Nº 1463 (publicado el 17/04/2020) se prorroga la vigencia y amplía el ámbito de aplicación del Régimen Especial de Recuperación Anticipada del IGV hasta el 31 de diciembre de 2023, siendo de aplicación a las importaciones y/o adquisiciones locales de bienes de capital nuevos efectuadas durante su vigencia.

Podrán acogerse excepcionalmente hasta el 31 de diciembre de 2021, los contribuyentes del IGV cuyos ingresos netos anuales sean mayores a 300 UIT y hasta 2300 UIT y se encuentren acogidos al Régimen MYPE Tributario del Impuesto a la Renta o al Régimen General del Impuesto a la Renta.

Tratándose de los sujetos incorporados al Régimen previsto en el párrafo anterior, dicho Régimen es de aplicación a las importaciones y/o adquisiciones locales de bienes de capital nuevos efectuadas desde el 1 de enero de 2020 hasta el 31 de diciembre de 2021.

Referencias

https://diariooficial.elperuano.pe/Normas

http://www.sunat.gob.pe/legislacion/superin/2020/indices/indcor.htm

https://spijweb.minjus.gob.pe/wp-content/uploads/2020/04/Normas_COVID_19.pdf

http://orientacion.sunat.gob.pe/index.php/empresas-menu/otros-tributos/impuesto-temporal-a-los-activos-netos-itan/7354-08-cronograma-para-la-presentacion-y-pago-del-itan-2020

https://www.gob.pe/institucion/minsa/normas-legales/459902-008-2020-sa

https://www.elperuano.pe/noticia-ejecutivo-formaliza-pedido-facultades-legislativas-al-congreso-93514.aspx

[1] Esta decisión está amparada en el capítulo IV y en el artículo 137 de la Constitución Política del Perú y su plazo ha sido fijado mediante los decretos supremos Nºs. 044-2020-PCM, 051-2020-PCM y 064-2020-PCM.

[2] http://orientacion.sunat.gob.pe/index.php/empresas-menu/otros-tributos/impuesto-temporal-

a-los-activos-netos-itan/7354-08-cronograma-para-la-presentacion-y-pago-del-itan-2020

_______________

* Abogada por la Universidad Nacional Mayor de San Marcos. Asistente de vocal en la Sala Superior Especializada en lo Contencioso Administrativo con Sub Especialidad Tributaria y Aduanera de la Corte Superior de Justicia de Lima, miembro honorario del Grupo de Estudios Fiscales (GEF), con estudios de maestría en Tributación y Política Fiscal en la Universidad de Lima.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe