Reorganización de sociedades

Análisis de la fusión y escisión en el Derecho peruano

Daniel SANTILLÁN SOLER*

RESUMEN:

La fusión y la escisión son figuras del Derecho Societario que se encuentran positivadas en la Ley General de Sociedades, Ley Nº 26887. En el presente artículo el autor analiza cada uno de los artículos de la norma societaria peruana correspondientes a las mencionadas figuras para brindar un mejor entendimiento de la composición de las mismas, particularmente respecto a los requisitos, contenidos, modalidades, formalidades, procedimientos y plazos que le resultan aplicables.

MARCO NORMATIVO

Ley General de Sociedades (Ley N° 26887): arts. 344 al 390.

PALABRAS CLAVE: Derecho Societario / Reorganización societaria / Fusión / Escisión / Ley General de Sociedades

Recibido: 13/03/2020

Aprobado: 20/03/2020

I. LA FUSIÓN EN EL DERECHO SOCIETARIO PERUANO

Respecto a la fusión se ha señalado que: “Hay fusión cuando dos o más sociedades se disuelven sin liquidarse, para constituir una nueva; o cuando una ya existente incorpora a otra u otras que, sin liquidarse, son disueltas.” (Cabanellas, 2006, p. 81).

El artículo 344[1] de la Ley General de Sociedades (en adelante, la LGS) menciona que por la fusión, dos o más sociedades se reúnen para formar una sola cumpliendo los requisitos prescritos por esta ley y que la forma de fusión se suscita de dos maneras: fusión por constitución y fusión por absorción.

De lo anterior, se entiende por fusión al acuerdo de dos o más sociedades, que se unen para formar una sociedad, cumpliendo los requisitos legales previstos, para de esa manera obtener una concentración económica y jurídica de las respectivas sociedades. Sin mediar acuerdo de disolución ni proceso de liquidación. Así se ha señalado que: “Se trata de una sucesión inter vivos a título universal” (Hundskopf, 2009, p. 240).

1. Fusión por constitución

La doctrina argentina define esta figura de la siguiente manera: “Cuando mediante la fusión se constituye una nueva sociedad, se habla de fusión propia, por creación, por constitución, por consolidación o por amalgama” (Cabanellas, 2006, p. 81).

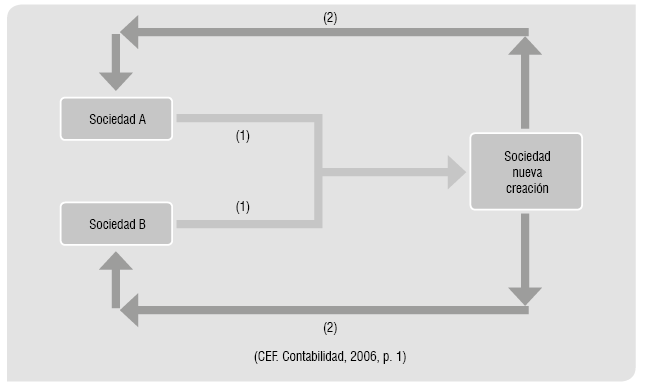

Es la unión de dos o más sociedades denominadas incorporadas que contribuyen con sus patrimonios, para la constitución de una nueva sociedad denominada incorporante. Esta fusión por constitución o por incorporación consiste en:

a) La reunión de los patrimonios integrales de dos o más sociedades, con el objeto de formar uno solo.

b) La transmisión de los patrimonios se realiza para constituir o incorporar, una nueva sociedad.

c) Se extingue la personalidad jurídica de todas las sociedades incorporadas

d) El traspaso de los patrimonios de las sociedades que se extinguen se realiza en bloque, a título universal.

e) Los socios o accionistas de las sociedades que se extinguen por la fusión reciben, a cambio de las que tenían acciones o participaciones de la nueva sociedad incorporante.

(1) Disolución sin liquidación de las sociedades A y B que transmiten su patrimonio a la sociedad nueva.

(2) La sociedad nueva emite acciones que son repartidas a los accionistas de las sociedades que se han disuelto.

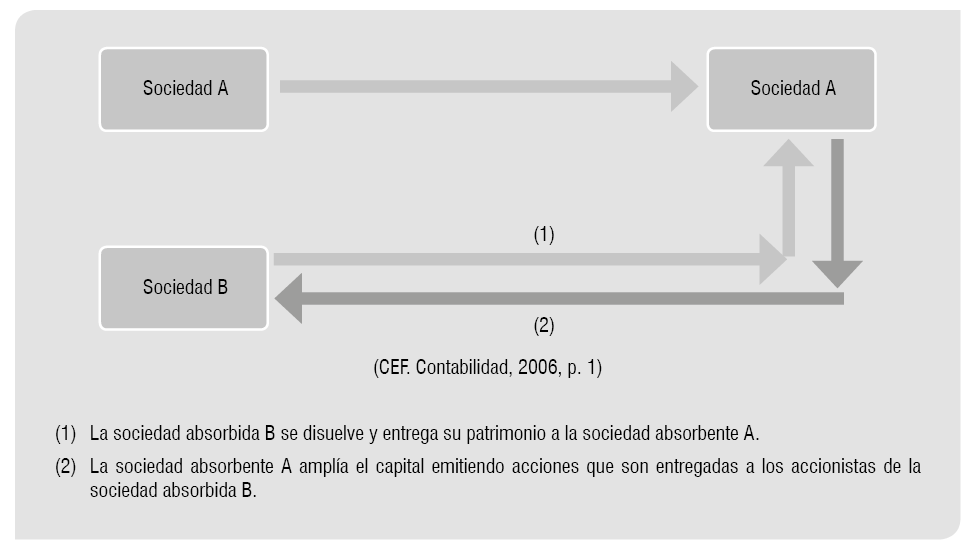

2. Fusión por absorción

La doctrina argentina define esta figura de la siguiente manera: “Cuando en la fusión una sociedad preexistente absorbe a otra, se habla de fusión por absorción, y también fusión impropia o por incorporación. La sociedad absorbente se denomina incorporante y la absorbida, incorporada” (Cabanellas, 2006, p. 81).

En este tipo de fusión no se produce el nacimiento de una sociedad, sino que una ya existente, denominada absorbente, adquiere los patrimonios de las sociedades denominadas absorbidas. La fusión por absorción consiste:

a) La absorción por parte de una sociedad (absorbente) de los patrimonios integrales de otra u otras sociedades (absorbidas) con el fin de formar uno solo.

b) La extinción de la personalidad jurídica de la sociedad o sociedades absorbidas.

c) El traspaso de los patrimonios de la sociedad o sociedades absorbidas se realiza en bloque y a título universal.

d) Los socios o accionistas de las sociedades absorbidas reciben a cambio de las que tenían, acciones o participaciones de la sociedad absorbente.

Hay que tener en cuenta que la sociedad más grande no siempre absorbe a la más pequeña: “En la práctica se dan muchos casos donde por diversos motivos las sociedades absorbentes son más chicas que las absorbidas y es que la empresa ‛A’ puede tener patrimonio neto menor a ‛B’ y ‛C’, sin embargo, por tener mejor reputación (nombre más conocido), absorbe a las más grandes, por cuestiones de estrategia” (el subrayado es nuestro) (Hundskopf, 2009, p. 242).

3. La figura de la fusión y su procedimiento en la Ley General de Sociedades

El artículo 345 de la LGS dispone que para la fusión no es necesario que se disuelva o liquide la sociedad o sociedades que integrarán la fusión[2].

El artículo 346 menciona que la fusión tiene que ser aprobada por la mayoría absoluta de los miembros del directorio de la sociedad pasible a fusión; sin embargo, si no se suscita este caso, se homologa a los miembros encargados de la administración[3].

El artículo 347 hace mención a los requisitos que se deben cumplir a cabalidad para poder concretar el proyecto de fusión. En tal sentido, si se produce una omisión a alguno de ellos, la fusión nacerá muerta –es decir, será nula–[4].

El artículo 349 es relevante debido a que se menciona que el proyecto de fusión debe estar en un aviso publicado no menos de 10 días[5].

La convocatoria a las juntas generales o asambleas de las sociedades debe hacerse mediante aviso publicado con no menos de 10 días de anticipación a la fecha de celebración de la junta o asamblea.

De no ser tratado y aprobado en las juntas generales o asambleas de las sociedades participantes, dentro de los plazos previstos, o a los tres meses desde que fue acordado por el directorio, se extinguirá de pleno derecho.

El artículo 350 hace mención a los requisitos de la convocatoria para que se lleve a cabo la fusión, dentro de los más importantes se encuentran: el proyecto de fusión, los estados financieros auditados del último ejercicio de las sociedades que participarán de la fusión, el proyecto del pacto social y estatuto y la lista de los principales accionistas, socios, etc.[6].

Es relevante mencionar los artículos 351[7] y 352[8] de la LGS, debido a que el primer artículo menciona el acuerdo de fusión y que la fecha de la misma será informada antes de la adopción del acuerdo. El segundo artículo menciona que la extinción del proyecto de fusión tiene como plazo máximo 3 meses por inacción de las partes.

Es importante mencionar el derecho de separación que es aplicado a todas las figuras societarias dentro de la ley.

Al respecto se ha señalado que: “El plazo para el ejercicio del derecho de separación empieza a contarse a partir del último de los avisos, para cada sociedad por separado” (Elías, 2015, p. 443).

De esa manera el socio que desee ejercer su derecho de separación, deberá hacerlo dentro de los 10 días contados a partir del día siguiente al último aviso de publicación del acuerdo de fusión. Además, deberá plantearlo ante la sociedad fusionante de la cual es socio o accionista.

La aplicación de este derecho no libera al socio de la responsabilidad que le corresponda por las obligaciones sociales contraídas antes de la fusión.

El artículo 353 de la LGS establece la fecha de la entrada de vigencia de la fusión que se encuentra establecida en los acuerdos de la fusión. Además, es relevante mencionar que la fusión está supeditada a la inscripción de la escritura pública en el registro[9].

El artículo 354 menciona que las sociedades que se extinguen por la fusión deben formular un balance al día anterior de la fecha que entra en vigencia la fusión[10].

El artículo 355 hace mención a los plazos para la publicación de los acuerdos. Se menciona que cada plazo se pública por tres veces, con cinco días de intervalo entre cada aviso[11].

El artículo 357 hace mención a la escritura pública de la fusión. La escritura pública de la fusión se otorga vencido el plazo desde la publicación del último aviso referido al artículo 355[12].

Los artículos 358 al 364[13] hace mención al contenido de la escritura pública, el derecho de oposición, la sanción para la oposición de mala fe o sin fundamento, también al cambio en la responsabilidad de los socios, otros derechos de los titulares y también mencionan la fusión simple y la fusión de sociedades en liquidación.

El artículo 365 hace alusión a la pretensión de nulidad de la fusión. Es fundamental porque menciona que la pretensión se deberá tramitar en el proceso abreviado. El plazo para el ejercicio de la pretensión de nulidad de una fusión caduca a los seis meses[14].

El artículo 366 trata sobre los efectos de la fusión, mencionando la solidaridad que existe entre todas las sociedades fusionadas frente a obligaciones nacidas en la vigencia de la fusión[15].

II. LA ESCISIÓN EN EL DERECHO SOCIETARIO PERUANO

En la definición etimológica, “La palabra escisión viene del latín scissioonis, que significa partición, rompimiento, división, separación” (Ardila, 2015, p. 124). La figura contraria a la escisión es la fusión. Es importante mencionar que esta es una figura muy común en el ámbito empresarial, la cual consiste en la división de una empresa con la finalidad de crear otra empresa nueva. La compañía primigenia cede en parte sus activos y pasivos con la finalidad de crear una o más compañías que serán independientes a la mencionada. Este tipo de figuras empresariales se suscitan usualmente para llevar a cabo otro objeto social, también para diversificar la producción de bienes y servicios.

La RAE define la acepción “escisión” como el rompimiento o desvanecía, ese es el concepto más básico y simple de esa palabra. Dentro del ámbito del derecho societario esa terminología se aplica a los fraccionamientos del patrimonio de una sociedad en determinados.

Escisión es la operación mediante, la cual se divide total o parcialmente el patrimonio de una empresa para transmitir, sin que proceda liquidación alguna, la parte o las partes resultantes a otras tantas empresas preexistentes o que se crean con este objeto (Peréz-Fadón, 2005, p. 37).

Se conoce como escisión cuando una sociedad denominada escindente decide extinguirse y divide la totalidad o parte de su activo, pasivo y capital social en dos o más partes que son aportadas en bloque a otras sociedades de nueva creación denominadas escindidas; o cuando la escindente, sin extinguirse aporta en bloque parte de su activo, pasivo o capital social a otra u otras sociedades de nueva creación (Xochitl, 2009, p. 48).

La escisión es una institución jurídica de reciente aparición en el Derecho Mercantil. Su primer antecedente legislativo, al menos en el ámbito estrictamente mercantil, fue la ley francesa de sociedades de 1966; sin embargo, cierto sector de la doctrina ha pretendido encontrar el origen de la escisión en el tratamiento que se otorga a la scorporazione en la jurisprudencia italiana (Elías, 1997, p. 273).

El artículo 367[16] de la LGS hace mención de dos figuras dentro de la escisión, los cuales son: escisión por división y por segregación.

1. La escisión por división

La principal característica de esta forma de escisión por división es que la sociedad se extinguirá en este proceso, por lo cual su patrimonio será dividido entre más sociedades lo que coadyuvará al desarrollo de las mencionadas.

Nótese que en este supuesto de división total del patrimonio la LGS establece que debe ser en dos (2) o más bloques patrimoniales y no en un solo bloque, pues si se admitiera este último caso podría en nuestra opinión confundirse con la fusión, especialmente con la fusión por absorción. En esta modalidad de escisión se extingue la sociedad escindida, no siendo necesario que se declare su disolución previa, conforme lo establece expresamente el artículo 370 de la LGS (Ramírez y otros, 2011, p. 354).

2. La escisión por segregación

La segregación de uno o más bloques patrimoniales de una sociedad que no se extingue y que los transfiere a una o más sociedades nuevas, o son absorbidos por sociedades existentes o ambas cosas a la vez. La sociedad escindida ajusta su capital en el monto correspondiente. En ambos casos los socios o accionistas de las sociedades escindidas reciben acciones o participaciones como accionistas o socios de las nuevas sociedades o sociedades absorbentes, en su caso (Alva, 2010).

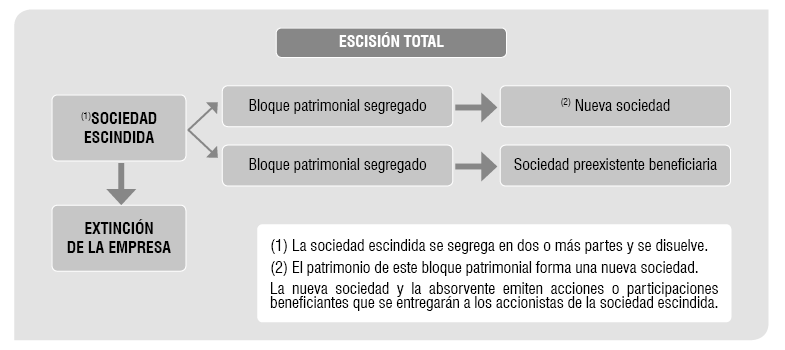

3. La escisión propia o total

La denominación de escisión total, también llamada propia, se origina en el hecho que entraña necesariamente la extinción de la personalidad jurídica de la sociedad escindida.

Para tener más información al respecto del cuadro precedente debemos remitirnos al artículo “Reorganización de empresas” de la Revista Asesor Empresarial, revista de asesoría especializada (Asesor Empresarial, 2014, p. 4).

“La escisión total” implica la división del patrimonio de la sociedad escindente en dos o más bloques, para transferirlos a favor de nuevas sociedades que se constituyen al efecto (“escisión total por constitución”), de sociedades preexistentes (“escisión total por absorción”) o de ambas (“escisión total mixta”), extinguiéndose la personalidad jurídica de la sociedad escindente (Lazo, 2015, p. 46).

La denominación de escisión total, también llamada propia se origina en el hecho que entraña necesariamente la extinción de la personalidad jurídica de la sociedad escindida.

La escisión total se encuentra en el artículo 367 mencionado en párrafos precedentes.

De esta forma, el citado artículo nos habla de hasta tres formas de escisión total que pueden existir, la primera de ellas la escisión total por constitución en donde los bloques patrimoniales segregados originan la constitución de una nueva sociedad; la segunda es la escisión total por absorción, en la que los bloques patrimoniales segregados pasan a ser absorbidos por sociedades preexistentes y, finalmente, tenemos la escisión total mixta, en el que uno de los bloques patrimoniales escindidos forma una sociedad nueva, y otro pasa a formar parte del patrimonio de una sociedad preexistente (Informático Caballero Bustamante, 2007, p.1).

4. Escisión impropia o parcial

Por decirlo de alguna manera, una mayoría acentuada, utiliza este proceso para desconcentrar empresas, existiendo para ello un tipo ad hoc de escisión llamada impropia o parcial por la cual la sociedad que se escinde mantiene alguna de sus actividades respaldada por su patrimonio y las demás son transferidas a terceros, que son empresas preexistentes o que nacen como consecuencia de este desmembramiento (Informático Caballero Bustamante, 2007, pp.1-2).

La escisión es un mecanismo societario más complejo, lo que es reconocido ampliamente por la doctrina y con el cual habitualmente se busca la desconcentración empresarial. Por decirlo de alguna manera, una mayoría acentuada, utiliza este proceso para desconcentrar empresas, existiendo para ello un tipo ad hoc de escisión llamada impropia o parcial por la cual la sociedad que se escinde mantiene alguna de sus actividades respaldada por su patrimonio y las demás son transferidas a terceros, que son empresas preexistentes o que nacen como consecuencia de este desmembramiento (Ramos, 2007, p. 6).

Al respecto, si bien la reorganización simple ha sido concebida como una variante de la escisión parcial, la diferencia entre ambas figuras radica en que las acciones o participaciones que se emiten a cambio de la transferencia del bloque patrimonial en la reorganización simple, se entregan a la sociedad que segrega los bloques, y no a los socios o accionistas de la misma, como sucede en la escisión parcial (Elías, 2004, p. 841).

Cabe precisar que en la escisión parcial no se produce la extinción de la sociedad escindida, con lo que tiene que “ajustar” su capital, esto quiere decir, como indican Filomeno e Israel (que como consecuencia de la segregación del bloque patrimonial es una escisión parcial), pueden generarse los siguientes efectos en el patrimonio de la sociedad escindida:

i) Puede verse disminuido, en la medida en que el bloque patrimonial transferido tenga un valor neto positivo (la sociedad escindida habría perdido más activos que pasivos);

ii) Puede verse incrementado si es que el bloque patrimonial transferido tiene un valor neto negativo (la sociedad escindida se estaría desprendiendo de más pasivos que activos).

iii) Puede no variar en la medida en que el valor del bloque patrimonial transferido sea cero (es decir, igual valor de activos y pasivos).

iv) Puede verse incrementado si es que el bloque patrimonial transferido tiene un valor neto negativo (la sociedad escindida se estaría desprendiendo de más pasivos que activos).

v) Puede no variar en la medida en que el valor del bloque patrimonial transferido sea cero (es decir, igual valor de activos y pasivos) (Israel llave y otros, 2003, p. 1180).

5. La figura de la escisión y su procedimiento en la Ley General de Sociedades

El artículo 369 de la LGS[17] hace mención a la definición de bloques patrimoniales, esta escisión es la llamada impropia o parcial, la cual ya fue descrita precedentemente.

El artículo 371 hace alusión a la aprobación del proyecto de escisión[18]. En tal sentido, debemos entender que el acuerdo de escisión debe realizarse por mayoría absoluta del directorio; en caso contrario, la escisión será inválida y se puede plantear la figura de “nulidad” contra la escisión llevada a cabo.

El artículo 372 de la LGS hace mención al contenido del proyecto de escisión, es importante corroborar el cumplimiento total del proyecto de escisión para que posteriormente no se produzca una nulidad[19].

Debemos tener en cuenta que el proyecto de la escisión está conformado por 13 puntos a considerar que son obligatorios, dentro de los cuales resaltan la explicación del proyecto de escisión en el aspecto jurídico y económico, esta temática es muy relevante debido a que no se puede escindir una sociedad por un motivo que no vaya acorde al marco regulatorio legal, de la misma manera se tiene que ver las incidencias económicas que causará esa escisión. Por último, otro punto fundamental a considerar es el capital social y las acciones o participaciones por emitirse para las nuevas sociedades. Debemos considerar de suma importancia esta temática dentro del proyecto de escisión debido a que debe existir una regulación para efectos legales en el marco tributario y registral de sociedades.

El artículo 373 de la LGS hace mención a la abstención de realizar actos significativos[20]. Debemos entender entonces que una vez iniciado el proyecto de escisión ya no se puede realizar ningún tipo de contratación en materia societaria entre la sociedad en escisión y otras sociedades (personajes jurídicos) o personas naturales.

El artículo 374 hace mención a la convocatoria a la junta generales o asambleas[21]. Con relación a lo anterior debemos tener en cuenta que es obligatoria la convocatoria a la junta general o asamblea de la sociedad para que se pueda desarrollar el planteamiento del proyecto de escisión, de tal manera que posteriormente no se invoque ninguna acción de nulidad o surja alguna vicisitud ex post al procedimiento de escisión.

El artículo 375 hace mención de los requisitos de la convocatoria[22]. De lo mencionado en el artículo podemos extraer que el requisito más importante de la convocatoria es el proyecto de escisión; es, además, el más complejo debido a que contiene una serie de datos e informes de la sociedad que son vitales para el conocimiento de los socios o accionistas. De igual manera los estados financieros son relevantes de ser considerados dentro de los requisitos para la convocatoria para que no se suscite ningún malentendido con los socios o accionistas. Además, es necesario tener el proyecto de modificación de pacto social de la sociedad escindida al igual que la relación de los principales socios, directores, entre otros. El proyecto de modificación del pacto social es importante porque indicará la especialización de la empresa a la que serán transmitidos los bloques patrimoniales de la sociedad.

El artículo 377[23] menciona que el proyecto de escisión se extingue si no es aprobado por las juntas generales en el plazo de 3 meses.

El artículo 379 menciona que se debe formular un balance de apertura al día fijado para la vigencia de la escisión[24].

El artículo 380[25] habla de la publicación de aviso que se realiza tres veces, con cinco días de intervalo entre cada aviso. Además, menciona el derecho de separación que se computa a partir del último aviso.

A este respecto, Morillas indica que:

El derecho de separación no es un tipo de baja voluntaria, sino una clase distinta, en la medida en que no obedece a la simple voluntad del socio, sino que se reconoce solo en ciertos casos contemplados por las leyes y en estatutos, tales como la modificación del objeto social, la disconformidad con la Asamblea General en acuerdos que impliquen nuevas obligaciones o cargas onerosas no previstas en estatutos, fusión, escisión, etc. (Meliá y otros, 2007, p. 756)

El derecho de separación no se ha creado, pues, para dar oportunidad a algunos socios para convertir lo que ha sido una mala inversión, libremente efectuada, en un negocio brillante. Repetimos, al ingresar a la sociedad asumieran el riesgo del negocio y ya no son propietarios de bienes nuevos, cuyo valor pueda ser apreciado independientemente del fin al que están aplicados como si fuesen adquiridos nuevos y solicitados por el comprador en una tienda. Los bienes de una sociedad son objetos usados y aplicados a un fin. Si este fin no marcha, su valor es prácticamente nulo, y el socio, moral y jurídicamente, no puede eludir ese hecho (Olaechea, 2001, p. 269).

El artículo 381[26] trata el tema de la escritura pública de la escisión. Como todos sabemos, este proceso debe llevarse a cabo notarialmente, una vez de que se haya otorgado la escritura pública, el notario la elevará a Registros Públicos. Se menciona también la figura de la oposición, la escritura pública surtirá sus plenos efectos si tal oposición es declarada infundada, en tal sentido se podrá seguir con el procedimiento de escisión.

Los artículos 382 al 390 hacen alusión a temas homogéneos tocados en la fusión y no computan ningún plazo[27].

Referencias

Alva, M. (30 de junio de 2010) ¿Conoce usted la incidencia tributaria del procedimiento de fusión de sociedades? Recuperado de junta con la línea siguiente: http://blog.pucp.edu.pe/blog/blogdemarioalva/2010/06/30/conoce-usted-la-incidencia-tributaria-del-procedimiento-de-fusion-de-sociedades/

Ardila, S. y otros, (2015). Proceso para realizar una escisión de una empresa en Colombia. Revista Innovando de la Universidad Libre de Colombia, (7), pp. 121-128.

Asesor Empresarial. (30 de abril de 2014). “Reorganización de Empresas. Asesor Empresarial”. Revista de Asesoría Especializada. Obtenido de https://studylib.es/doc/7734199/reorganizaci%C3%B3n-de-empresas---revista-asesor-empresarial

Cabanellas, G. (2006). Introducción al Derecho Societario - Parte General (Tomo 11). Lima: Heliasta.

Contabilidad y Tributación CEF. (10 de octubre de 2006). Obtenido de http://www.contabilidad.tk/fusiones-escisiones-sociedades.html

Elías, E. (2015). Derecho Societario peruano. Tomo II. 3ª ed.. Lima: Gaceta Jurídica.

Elías, E. (2004). Derecho Societario peruano. Trujillo: Editora Normas Legales.

Elías, E. (1997). La escisión de sociedades. Themis Revista de Derecho, (36), pp. 273-282.

Hundskopf, O. (2009). Manual de Derecho Societario. Lima: Grijley.

Informativo Caballero Bustamante. (8 de diciembre de 2007). Informe Especial. La Escisión de Sociedades: O reorganización de empresas por fragmentación-división. Obtenido de https://vdocuments.mx/ley-general-de-sociedades-08dic2007.html

Israel, L. y otros, (2003). La fusión y la escisión en la nueva Ley General de Sociedades: Algunas aproximaciones. Hundskopf (coord.). Tratado de Derecho Mercantil, Tomo I, Derecho Societario. Lima: Gaceta Jurídica, pp. 403-464.

Lazo, W. (2015). ¿Incentivando el mercado de control societario en el mercado de valores peruano? consideraciones sobre la obligatoriedad de formular una Oferta Pública de Adquisición (OPA) en el Perú: una aproximación teórica desde las fusiones y adquisiciones y evidencia empírica a partir del caso peruano? (Tesis para optar el título profesional de abogado). Lima: Pontificia Universidad Católica del Perú. Facultad de Derecho.

Meliá, E. y otros (2007). “El derecho de separación del socio en los procesos de fusión cooperativa: caracterización y establecimiento del capital a reembolsar”. En: Prado, F. (coord). Decisiones basadas en el conocimiento y en el papel social de la empresa. XX Congreso Anual. Palma de Mallorca: AEDEM (Asociación Europea de Dirección y Economía de Empresa), pp. 756-769.

Pablo, M. (2001). “La desaparición del derecho de separación del accionista minoritario en la nueva Ley General de Sociedades”. Revista Themis, (41), p. 267-270.

Peréz-Fadón, J. (2005). La empresa Familiar. Fiscalidad, organización y protocolo. CISS Grupo Wolters Kluwer.

Ramírez, J. y otros, (2011). “La escisión: sus aspectos societarios y tributarios”. Advocatus. Revista Editada por la Facultad de Derecho de la Universidad de Lima, (25), pp. 349-359.

Ramos, C. (2007). La escisión de sociedades y el efecto económico de concentración empresarial (Tesis para optar el grado académico de Doctor en Derecho y Ciencia Política). Lima: Universidad Mayor de San Marcos. Facultad de Derecho y Ciencia Política. Tamez, X. (2009). Contabilidad de sociedades, Teoría y práctica. Eumed.

Artículo 344.- Concepto y formas de fusión

Por la fusión dos a más sociedades se reúnen para formar una sola cumpliendo los requisitos prescritos por esta ley. Puede adoptar alguna de las siguientes formas: 1. La fusión de dos o más sociedades para constituir una nueva sociedad incorporante origina la extinción de la personalidad jurídica de las sociedades incorporadas y la transmisión en bloque, y a título universal de sus patrimonios a la nueva sociedad; o, 2. La absorción de una o más sociedades por otra sociedad existente origina la extinción de la personalidad jurídica de la sociedad o sociedades absorbidas. La sociedad absorbente asume, a título universal, y en bloque, los patrimonios de las absorbidas. En ambos casos los socios o accionistas de las sociedades que se extinguen por la fusión reciben acciones o participaciones como accionistas o socios de la nueva sociedad o de la sociedad absorbente, en su caso.

[2] Ley General de Sociedades

Artículo 345.- Requisitos del acuerdo de fusión

La fusión se acuerda con los requisitos establecidos por la ley y el estatuto de las sociedades participantes para la modificación de su pacto social y estatuto. No se requiere acordar la disolución y no se liquida la sociedad o sociedades que se extinguen por la fusión.

[3] Ley General de Sociedades

Artículo 346.- Aprobación del proyecto de fusión

El directorio de cada una de las sociedades que participan en la fusión aprueba, con el voto favorable de la mayoría absoluta de sus miembros, el texto del proyecto de fusión. En el caso de sociedades que no tengan directorio el proyecto de fusión se aprueba por la mayoría absoluta de las personas encargadas de la administración de la sociedad.

[4] Ley General de Sociedades

Artículo 347.- Contenido del proyecto de fusión

El proyecto de fusión contiene: 1. La denominación, domicilio, capital y los datos de inscripción en el Registro de las sociedades participantes; 2. La forma de la fusión; 3. La explicación del proyecto de fusión, sus principales aspectos jurídicos y económicos y los criterios de valorización empleados para la determinación de la relación de canje entre las respectivas acciones o participaciones de las sociedades participantes en la fusión; 4. El número y clase de las acciones o participaciones que la sociedad incorporante o absorbente debe emitir o entregar y, en su caso, la variación del monto del capital de esta última; 5. Las compensaciones complementarias, si fuera necesario; 6. El procedimiento para el canje de títulos, si fuera el caso; 7. La fecha prevista para su entrada en vigencia; 8. Los derechos de los títulos emitidos por las sociedades participantes que no sean acciones o participaciones; 9. Los informes legales, económicos o contables contratados por las sociedades participantes, si los hubiere; 10. Las modalidades a las que la fusión queda sujeta, si fuera el caso; y, 11. Cualquier otra información o referencia que los directores o administradores consideren pertinente consignar.

[5]Ley General de Sociedades

Artículo 349.- Convocatoria a junta general o asamblea

La convocatoria a junta general o asamblea de las sociedades a cuya consideración ha de someterse el proyecto de fusión se realiza mediante aviso publicado por cada sociedad participante con no menos de diez días de anticipación a la fecha de la celebración de la junta o asamblea.

[6] Ley General de Sociedades

Artículo 350.- Requisitos de la convocatoria

Desde la publicación del aviso de convocatoria, cada sociedad participante debe poner a disposición de sus socios, accionistas, obligacionistas y demás titulares de derechos de crédito o títulos especiales, en su domicilio social los siguientes documentos: 1. El proyecto de fusión; 2. Estados financieros auditados del último ejercicio de las sociedades participantes. Aquellas que se hubiesen constituido en el mismo ejercicio en que se acuerda la fusión presentan un balance auditado cerrado al último día del mes previo al de la aprobación del proyecto de fusión; 3. El proyecto del pacto social y estatuto de la sociedad incorporante o de las modificaciones a los de la sociedad absorbente; y, 4. La relación de los principales accionistas, directores y administradores de las sociedades participantes.

[7] Ley General de Sociedades

Artículo 351.- Acuerdo de fusión

La junta general o asamblea de cada una de las sociedades participantes aprueba el proyecto de fusión con las modificaciones que expresamente se acuerden y fija una fecha común de entrada en vigencia de la fusión. Los directores o administradores deberán informar, antes de la adopción del acuerdo, sobre cualquier variación significativa experimentada por el patrimonio de las sociedades participantes desde la fecha en que se estableció la relación de canje.

[8] Ley General de Sociedades

Artículo 352.- Extinción del proyecto

El proceso de fusión se extingue si no es aprobado por las juntas generales o asambleas de las sociedades participantes dentro de los plazos previstos en el proyecto de fusión y en todo caso a los tres meses de la fecha del proyecto.

[9] Ley General de Sociedades

Artículo 353.- Fecha de entrada en vigencia

La fusión entra en vigencia en la fecha fijada en los acuerdos de fusión. En esa fecha cesan las operaciones y los derechos y obligaciones de las sociedades que se extinguen, los que son asumidos por la sociedad absorbente o incorporante. Sin perjuicio de su inmediata entrada en vigencia, la fusión está supeditada a la inscripción de la escritura pública en el Registro, en la partida correspondiente a las sociedades participantes. La inscripción de la fusión produce la extinción de las sociedades absorbidas o incorporadas, según sea el caso. Por su solo mérito se inscriben también en los respectivos registros, cuando corresponda, la transferencia de los bienes, derechos y obligaciones individuales que integran los patrimonios transferidos.

[10] Ley General de Sociedades

Artículo 354.- Balances

Cada una de las sociedades que se extinguen por la fusión formula un balance al día anterior de la fecha de entrada en vigencia de la fusión. La sociedad absorbente o incorporante, en su caso, formula un balance de apertura al día de entrada en vigencia de la fusión. Los balances referidos en el párrafo anterior deben quedar formulados dentro de un plazo máximo treinta días, contado a partir de la fecha de entrada en vigencia de la fusión. No se requiere la inserción de los balances en la escritura pública de fusión. Los balances deben ser aprobados por el respectivo directorio, y cuando éste no exista por el gerente, y estar a disposición de las personas mencionadas en el artículo 350, en el domicilio social de la sociedad absorbente o incorporante por no menos de sesenta días luego del plazo máximo para su preparación.

[11] Ley General de Sociedades

Artículo 355.- Publicación de los acuerdos

Cada uno de los acuerdos de fusión se publica por tres veces, con cinco días de intervalo entre cada aviso. Los avisos podrán publicarse en forma independiente o conjunta por las sociedades participantes. El plazo para el ejercicio del derecho de separación empieza a contarse a partir del último aviso de la correspondiente sociedad.

[12] Ley General de Sociedades

Artículo 357.- Escritura pública de fusión

La escritura pública de fusión se otorga una vez vencido el plazo de treinta días, contado a partir de la fecha de la publicación del último aviso a que se refiere el artículo 355, si no hubiera oposición. Si la oposición hubiese sido notificada dentro del citado plazo, la escritura pública se otorga una vez levantada la suspensión o concluido el proceso que declara infundada la oposición.

[13] Ley General de Sociedades

Artículo 358.- Contenido de la escritura pública

La escritura pública de fusión contiene: 1. Los acuerdos de las juntas generales o asambleas de las sociedades participantes; 2. El pacto social y estatuto de la nueva sociedad o las modificaciones del pacto social y del estatuto de la sociedad absorbente; 3. La fecha de entrada en vigencia de la fusión; 4. La constancia de la publicación de los avisos prescritos en el artículo 355; y, 5. Los demás pactos que las sociedades participantes estimen pertinente.

Artículo 359.- Derecho de oposición

El acreedor de cualquiera de las sociedades participantes tiene derecho de oposición, el que se regula por lo dispuesto en el artículo 219.

Artículo 360.- Sanción para la oposición de mala fe o sin fundamento

Cuando la oposición se hubiese promovido con mala fe o con notoria falta de fundamento, el juez impondrá al demandante y en beneficio de la sociedad afectada por la oposición una penalidad de acuerdo con la gravedad del asunto, así como la indemnización por daños y perjuicios que corresponda.

Artículo 361.- Cambio en la responsabilidad de los socios

Es aplicable a la fusión cuando origine cambio en la responsabilidad de los socios o accionistas de alguna de las sociedades participantes lo dispuesto en el artículo 334.

Artículo 362.- Otros derechos

Los titulares de derechos especiales que no sean acciones o participaciones de capital disfrutan de los mismos derechos en la sociedad absorbente o en la incorporante, salvo que presten aceptación expresa a cualquier modificación o compensación de dichos derechos. Cuando la aceptación proviene de acuerdo adoptado por la asamblea que reúne a los titulares de esos derechos, es de cumplimiento obligatorio para todos ellos.

Artículo 363.- Fusión simple

Si la sociedad absorbente es propietaria de todas las acciones o participaciones de las sociedades absorbidas, no es necesario el cumplimiento de los requisitos establecidos en los incisos 3, 4, 5 y 6 del artículo 347.

Artículo 364.- Fusión de sociedades en liquidación

Es aplicable a la fusión de sociedades en liquidación lo dispuesto en el artículo 342.

[14] Ley General de Sociedades

Artículo 365. Pretensión de nulidad de la fusión

La pretensión judicial de nulidad contra una fusión inscrita en el Registro sólo puede basarse en la nulidad de los acuerdos de las juntas generales o asambleas de socios de las sociedades que participaron en la fusión. La pretensión debe dirigirse contra la sociedad absorbente o contra la sociedad incorporante, según sea el caso. La pretensión se deberá tramitar en el proceso abreviado. El plazo para el ejercicio de la pretensión de nulidad de una fusión caduca a los seis meses, contados a partir de la fecha de inscripción en el Registro de la escritura pública de fusión.

[15] Ley General de Sociedades

Artículo 366.- Efectos de la declaración de nulidad

La declaración de nulidad no afecta la validez de las obligaciones nacidas después de la fecha de entrada en vigencia de la fusión. Todas las sociedades que participaron en la fusión son solidariamente responsables de tales obligaciones frente a los acreedores.

[16] Ley General de Sociedades

Artículo 367.- Concepto y formas de escisión

Por la escisión una sociedad fracciona su patrimonio en dos o más bloques para transferirlos íntegramente a otras sociedades o para conservar uno de ellos, cumpliendo los requisitos y las formalidades prescritas por esta ley. Puede adoptar alguna de las siguientes formas: 1. La división de la totalidad del patrimonio de una sociedad en dos o más bloques patrimoniales, que son transferidos a nuevas sociedades o absorbidos por sociedades ya existentes o ambas cosas a la vez. Esta forma de escisión produce la extinción de la sociedad escindida; o, 2. La segregación de uno o más bloques patrimoniales de una sociedad que no se extingue y que los transfiere a una o más sociedades nuevas, o son absorbidos por sociedades existentes o ambas cosas a la vez. La sociedad escindida ajusta su capital en el monto correspondiente. En ambos casos los socios o accionistas de las sociedades escindidas reciben acciones o participaciones como accionistas o socios de las nuevas sociedades o sociedades absorbentes, en su caso.

[17] Ley General de Sociedades

Artículo 369.- Definición de bloques patrimoniales

Para los efectos de este Título, se entiende por bloque patrimonial: 1. Un activo o un conjunto de activos de la sociedad escindida; 2. El conjunto de uno o más activos y uno o más pasivos de la sociedad escindida; y, 3. Un fondo empresarial

[18] Ley General de Sociedades

Artículo 371.- Aprobación del proyecto de escisión

El directorio de cada una de las sociedades que participan en la escisión aprueba, con el voto favorable de la mayoría absoluta de sus miembros, el texto del proyecto de escisión. En el caso de sociedades que no tengan directorio, el proyecto de escisión se aprueba por la mayoría absoluta de las personas encargadas de la administración de la sociedad.

[19] Ley General de Sociedades

Artículo 372.- Contenido del proyecto de escisión

El proyecto de escisión contiene: 1. La denominación, domicilio, capital y los datos de inscripción en el Registro de las sociedades participantes; 2. La forma propuesta para la escisión y la función de cada sociedad participante; 3. La explicación del proyecto de escisión, sus principales aspectos jurídicos y económicos, los criterios de valorización empleados y la determinación de la relación de canje entre las respectivas acciones o participaciones de las sociedades que participan en la escisión; 4. La relación de los elementos del activo y del pasivo, en su caso, que correspondan a cada uno de los bloques patrimoniales resultantes de la escisión; 5. La relación del reparto, entre los accionistas o socios de la sociedad escindida, de las acciones o participaciones a ser emitidas por las sociedades beneficiarias; 6. Las compensaciones complementarias, si las hubiese; El capital social y las acciones o participaciones por emitirse por las nuevas sociedades, en su caso, o la variación del monto del capital de la sociedad o sociedades beneficiarias, si lo hubiere; 8. El procedimiento para el canje de títulos, en su caso; 9. La fecha prevista para su entrada en vigencia; 10. Los derechos de los títulos emitidos por las sociedades participantes que no sean acciones o participaciones; 11. Los informes económicos o contables contratados por las sociedades participantes, si los hubiere; 12. Las modalidades a las que la escisión queda sujeta, si fuera el caso; y, 13. Cualquier otra información o referencia que los directores o administradores consideren pertinente consignar.

[20] Ley General de Sociedades

Artículo 373.- Abstención de realizar actos significativos

La aprobación del proyecto de escisión por los directores o administradores de las sociedades participantes implica la obligación de abstenerse de realizar o ejecutar cualquier acto o contrato que pueda comprometer la aprobación del proyecto o alterar significativamente la relación de canje de las acciones o participaciones, hasta la fecha de las juntas generales o asambleas de las sociedades participantes convocadas para pronunciarse sobre la escisión.

[21] Ley General de Sociedades

Artículo 374.- Convocatoria a las juntas generales o asambleas

La convocatoria a junta general o asamblea de las sociedades a cuya consideración ha de someterse el proyecto de escisión se realiza mediante aviso publicado por cada sociedad participante con un mínimo de diez días de anticipación a la fecha de la celebración de la junta o asamblea.

[22] Ley General de Sociedades

Artículo 375.- Requisitos de la convocatoria

Desde la publicación del aviso de convocatoria, cada sociedad participante debe poner a disposición de sus socios, accionistas, obligacionistas y demás titulares de derechos de crédito o títulos especiales en su domicilio social los siguientes documentos: 1. El proyecto de escisión; 2. Estados financieros auditados del último ejercicio de las sociedades participantes. Aquellas que se hubiesen constituido en el mismo ejercicio en que se acuerda la escisión presentan un balance auditado cerrado al último día del mes previo al de aprobación del proyecto; 3. El proyecto de modificación del pacto social y estatuto de la sociedad escindida; el proyecto de pacto social y estatuto de la nueva sociedad beneficiaria; o, si se trata de escisión por absorción, las modificaciones que se introduzcan en los de las sociedades beneficiarias de los bloques patrimoniales; y, 4. La relación de los principales socios, de los directores y de los administradores de las sociedades participantes.

[23] Ley General de Sociedades

Artículo 377.- Extinción del proyecto

El proyecto de escisión se extingue si no es aprobado por las juntas generales o por las asambleas de las sociedades participantes dentro de los plazos previstos en el proyecto de escisión y en todo caso a los tres meses de la fecha del proyecto.

[24] Ley General de Sociedades

Artículo 379.- Balances de escisión

Cada una de las sociedades participantes cierran su respectivo balance de escisión al día anterior al fijado como fecha de entrada en vigencia de la escisión, con excepción de las nuevas sociedades que se constituyen por razón de la escisión las que deben formular un balance de apertura al día fijado para la vigencia de la escisión. Los balances de escisión deben formularse dentro de un plazo máximo de treinta días, contado a partir de la fecha de entrada en vigencia de la escisión. No se requiere la inserción de los balances de escisión en la escritura pública correspondiente, pero deben ser aprobados por el respectivo directorio, y cuando éste no exista por el gerente, y las sociedades participantes deben ponerlos a disposición de las personas mencionadas en el artículo 375 en el domicilio social por no menos de sesenta días luego del plazo máximo para su preparación.

[25] Ley General de Sociedades

Artículo 380.- Publicación de aviso

Cada uno de los acuerdos de escisión se publica por tres veces, con cinco días de intervalo entre cada aviso. Los avisos podrán publicarse en forma independiente o conjunta por las sociedades participantes. El plazo para el ejercicio del derecho de separación empieza a contarse a partir del último aviso.

[26] Ley General de Sociedades

Artículo 381.- Escritura pública de escisión

La escritura pública de escisión se otorga una vez vencido el plazo de treinta días contado desde la fecha de publicación del último aviso a que se refiere el artículo anterior, si no hubiera oposición. Si la oposición hubiera sido notificada dentro del citado plazo, la escritura se otorga una vez levantada la suspensión o concluido el procedimiento declarando infundada la oposición.

[27] Ley General de Sociedades

Artículo 382.- Contenido de la escritura pública

La escritura pública de escisión contiene: 1. Los acuerdos de las juntas generales o asambleas de las sociedades participantes; 2. Los requisitos legales del contrato social y estatuto de las nuevas sociedades, en su caso; 3. Las modificaciones del contrato social, del estatuto y del capital social de las sociedades participantes en la escisión, en su caso; 4. La fecha de entrada en vigencia de la escisión; 5. La constancia de haber cumplido con los requisitos prescritos en el artículo 380; y, 6. Los demás pactos que las sociedades participantes estimen pertinente.

Artículo 383.- Derecho de oposición

El acreedor de cualquier de las sociedades participantes tiene derecho de oposición, el cual se regula por lo dispuesto en el artículo 219.

Artículo 384.- Sanción para la oposición de mala fe o sin fundamento

Cuando la oposición se hubiese promovido con mala fe o con notoria falta de fundamento, el juez impondrá al demandante, en beneficio de la sociedad afectada por la oposición una penalidad de acuerdo con la gravedad del asunto, así como la indemnización por daños y perjuicios que corresponda.

Artículo 385.- Derecho de separación

El acuerdo de escisión otorga a los socios o accionistas de las sociedades que se escindan el derecho de separación previsto en el artículo 200. El ejercicio del derecho de separación no libera al socio de la responsabilidad personal que le corresponda por las obligaciones sociales contraídas antes de la escisión.

Artículo 386.- Cambio en la responsabilidad de los socios

Es aplicable a la escisión que origine cambios en la responsabilidad de los socios o accionistas de las sociedades participantes lo dispuesto en el artículo 334.

Artículo 387.- Otros derechos

Los titulares de derechos especiales en la sociedad que se escinde, que no sean acciones o participaciones de capital, disfrutan de los mismos derechos en la sociedad que los asuma, salvo que presten su aceptación expresa a cualquier modificación o compensación de esos derechos. Si la aceptación proviene de acuerdo adoptado por la asamblea que reúna a los titulares de dichos derechos, es de cumplimiento obligatorio para todos ellos.

Artículo 388.- Escisión de sociedades en liquidación

Es aplicable a la escisión de sociedades en liquidación lo dispuesto en el artículo 342.

Artículo 389.- Responsabilidad después de la escisión

Desde la fecha de entrada en vigencia de la escisión, las sociedades beneficiarias responden por las obligaciones que integran el pasivo del bloque patrimonial que se les ha traspasado o han absorbido por efectos de la escisión. Las sociedades escindidas que no se extinguen, sólo responden frente a las sociedades beneficiarias por el saneamiento de los bienes que integran el activo del bloque patrimonial transferido, pero no por las obligaciones que integran el pasivo de dicho bloque. Estos casos admiten pacto en contrario.

Artículo 390.- Pretensión de nulidad de la escisión

La pretensión judicial de nulidad contra una escisión inscrita en el Registro se rige por lo dispuesto para la fusión en los artículos 365 y 366.

_____________________-

Abogado por la Universidad de San Martín de Porres (USMP). Especialista en Derecho Corporativo. Gerente general de Casas Colonia Inmobiliaria y Más. Fundador de la Asociación Civil Legi Vita. Miembro y director general del Centro de Estudios de Comercio Exterior de la Facultad de Derecho de la USMP.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe