La legalización de apertura del libro de actas de una sociedad frente a su calificación registral Aspectos notariales y registrales en disputa

Karla alexandra AGUIRRE MORENO*

RESUMEN

La autora explica la existencia de ciertas irregularidades y exigencia de criterios que se presentan en la calificación registral de la apertura del libro de actas societarias en instancias notariales, enfatizando que para evitar dichas incongruencias se debe delimitar dos escenarios que son de competencia exclusiva de funcionarios distintos. Es así que, a fin de evitar caer en el juego consecutivo de denegar inscripciones, la autora sostiene la imperiosa necesidad de determinar cuáles son los requisitos a priori que debe considerar el notario frente a la legalización de apertura del libro de actas de una sociedad y cuáles son aquellos otros que deben ser considerados por los registradores frente a su inscripción. Asimismo, en aras de evitar normativas y criterios adicionales que se contrapongan, la autora plantea una interesante novedad al respecto.

MARCO NORMATIVO

Ley que establece que los jueces de paz letrados y notarios son competentes para legalizar la apertura de libros contables y otros que la ley señale, Ley N° 26501 (12/07/1995): art. 1.

Ley del Notariado, Decreto Legislativo N° 1049 (26/06/2008): arts. 112, 113, 114, 115 y 116.

Dictan normas referidas a pérdida o destrucción de libros y otros antecedentes de operaciones que constituyan hechos generadores de obligaciones tributarias, Resolución de la Superintendencia N° 106-99/SUNAT (18/09/1999): art. 1.

PALABRAS CLAVE: Autenticación / Legalización / Certificación notarial / Libro de actas / Inscripción registral

Recibido : 18/03/2019

Aprobado : 27/03/2019

INTRODUCCIÓN

El tema que nos ocupa tiene por finalidad analizar hasta qué punto hoy en día en las sociedades el tema de la legalización del libro de actas tiene permisibilidad a nivel registral. Nos queda claro que a nivel registral –en particular, a lo largo del presente artículo nos ceñiremos a las inscripciones del libro de actas– existen ciertos parámetros que los registradores evalúan como condiciones mínimas necesarias para ser inscritas; no obstante, en los últimos años se ha presentado jurisprudencia que muestra un bagaje de conocimientos muy limitados sobre el tema. Situación que preocupa, y no solo por los efectos jurídicos societarios negativos que ello trae consigo, sino porque en el tema se pone en juegos competencias diametralmente distintas. Y nos referimos a las facultades del notario frente a la del registrador.

En tal sentido, antes de proseguir, debemos hacer una atingencia que consideramos necesaria. Si bien en el presente artículo se aborda la necesidad de delimitar dos escenarios, entendiéndose como tales al Derecho Notarial, representado por el notario público, y el Derecho Registral, representado por un registrador, conviene precisar que sobre el particular y no obstante su peculiar sorpresa, el tema nos obliga a recurrir a una tercera rama del Derecho, el Derecho Tributario, que como bien explicaremos más adelante colige en buena parte con el tema notarial.

En esencia en el mundo de hoy, el proceso de inscribir la apertura de un libro de actas es mucho más fácil de lo que jamás ha sido, al punto que el acto previo que se lleva a cabo ante un notario se encuentra plasmado en un Pleno del Tribunal Registral. Lo que demostraría un claro interés por unificar dos competencias que apuntan a una misma finalidad; pero como se explicará más adelante sería interesante que el mismo sea solo abordado por la instancia registral sin interferencia de un notario, es esta al menos la sugerencia que esbozaremos. Siendo así, el tema no está en las dificultades que se pueden presentar ex ante la legalización; por el contrario, la situación reside en que hoy en día resulta tan accesible recurrir a un notario y llenar un simple formulario adjuntando lo más básico; pero desconociendo que en la etapa previa de la calificación y/o evaluación registral dichos requisitos que fueron previamente aprobados no son los mismos requeridos ahora.

A esto se suma que, reviste especial importancia el libro de actas, ya que es un instrumento en el que se lleva un fiel registro del actuar de la persona no solo en términos societarios sino morales.I. PLANTEAMIENTO DEL PROBLEMA

El presente tema es de relevancia práctica, ya que compromete no solo a los socios o administradores de las sociedades, sino también a los terceros con quienes se contrata, además de las consecuencias que implica la reiterada jurisprudencia que en los últimos años ha hecho caso omiso a las facultades del notario. Esto ha generado que muchos abogados frente a las consultas de los clientes-empresarios, quienes por lo general recurren solicitando asesoría para realizar algún contrato, o un aumento de capital, o una reorganización de empresas, entre otros temas, nos veamos obligados a requerirles la exhibición de sus libros societarios –en particular nos referiremos solo a uno de ellos, el libro de actas–. Siendo aquí donde se detecta el problema.

Es oportuno rendir cuenta que, el problema se presenta cuando si bien el libro existe y en apariencia constan impresas las actas de sesiones llevadas a cabo, el mismo no ha sido inscrito, ni antes ni después de efectuadas las sesiones; esto es, nunca se ha dado la debida apertura de legalización y menos aún su inscripción. Y por si fuera poco, revisando la documentación se advierte que dicho libro bien pudo haberse inscrito, toda vez que cuenta con todos los requisitos ex ante que la ley exige pero que, sin embargo, en instancias registrales se desconoce, exigiendo requisitos adicionales sin sustento legal. Situación que en la práctica genera desconcierto por no saber a quién obedecer.

Conforme a lo expuesto, podemos señalar que las interrogantes materia de análisis, y a las cuales intentaremos dar respuesta, son las siguientes: ¿Cuáles son los aspectos que considera un notario para la apertura de un libro de actas frente a los requisitos que considera un registrador? ¿Por qué dichos requisitos se contraponen cuando la finalidad es una sola, publicitar los actos societarios? ¿Por qué el registrador califica la legalización de un libro de actas cuando ello es competencia exclusiva de un notario? ¿Por qué los registradores evalúan las formalidades del contenido de la certificación de un libro de actas? ¿Por qué no derivar la responsabilidad de su legalización pro apertura del libro a una sola entidad?

II. LEGALIZACIÓN DEL LIBRO DE ACTAS

Como se ha señalado líneas arriba, en materia societaria existen tres tipos de libros, a saber: libro de actas, matrícula de acciones o patrón de socios, y libros contables. No obstante, en lo que respecta al tema que nos ocupa, nos centraremos solo en el libro de actas, indicando que más allá de conceptualizar qué es la “legalización” o “certificación”, de lo que se trata es de enfatizar la importancia que tiene dentro de la oponibilidad frente a terceros y, por ende, la importancia del mismo a nivel de registros.

Siendo ello así conviene señalar, a los efectos del caso, tres precisiones:

- Primero, es que en el caso de la legalización de libros dicha función se encuentra actualmente reservada alternativamente a notarios y jueces de paz letrados de conformidad con la Ley N° 26501;

- Segundo, en la práctica se le ha restado importancia a este tipo de legalización al punto que aunque existe una ley que determina competencia a los jueces de paz, a la fecha no se ha dictado ninguna reglamentación al respecto, lo que hasta cierto punto tranquiliza, pues si con solo dos competencias –notarial y registral– existen trabas para la inscripción del libro con una tercera competencia las observaciones serían mayores. Aún así deja mucho que desear dictar una ley sin que la misma tenga reglamentación.

- Tercero, los requisitos que solicita un notario para la apertura del libro de actas a pesar de estar reglamentado no son del todo consideradas a efectos de su posterior inscripción, dado que, como explicaremos a continuación, las consideraciones del notario y del registrador no son las mismas, siendo que este último plantea requerimientos adicionales, produciéndose una total traba para el inicio de los acuerdos.

1. Efectos que genera la legalización dentro de la sociedad

Cuando se constituye una sociedad es sabido que se deben cumplir con una infinidad de obligaciones que van desde lo laboral, tributario y contable, pero lo que se desconoce es que dicha obligación recae sobre todo tipo de forma societaria; esto es, con independencia de su tamaño, monto invertido o forma jurídica adoptada. Sin embargo, en la práctica los empresarios se centran en el cumplimiento de sus obligaciones tributarias y laborales como son el pago de sus impuestos, inscribir a sus trabajadores en la seguridad social, entre otros; y pierden el sentido de la brújula empresarial, pues desconocen el cumplimiento de la obligación de legalizar sus libros.

Con esto, no se pretende desmerecer la necesidad de cumplir obligaciones tributarias, o soslayar la importancia de la legalización de libros frente al cumplimiento de obligaciones laborales. De lo que se trata es de cumplir en su conjunto con todo el marco legal que la ley establece y entre estos juega un rol primordial el tema de la legalización de los libros. Dicho en otros términos es tan importante el cumplimiento de las obligaciones laborales y fiscales como el cumplimiento de legalizar los libros en los que se dejará constancia de los actos llevados a cabo por la sociedad; de lo contrario, su incumplimiento puede conllevar graves consecuencias no solo para la empresa como forma societaria sino también para sus administradores e inclusive sus socios.

De ahí que se suela señalar que la legalización no es una posibilidad o una sugerencia, es en sí misma una obligación cuya inobservancia puede dar lugar a los siguientes efectos:

a) Aplicación de una infracción grave a nivel de la Sunat,

b) La imposición de una sanción tributaria en los que casos en los que no se justifique de forma documentada el porqué de su incumplimiento, y

c) Una pugna de conflicto de intereses entre sus socios al no validar los acuerdos que constan en las actas.

III. CAMPOS DE ACCIÓN DEL NOTARIO Y EL REGISTRADOR PRO INSCRIPCIÓN DEL LIBRO DE ACTAS

1. Etapas de legalización de apertura a nivel notarial: ex ante la inscripción

Al abordar los artículos 113 y 115 del Decreto Legislativo N° 1049, Ley del Notariado, se puede advertir que a nivel notarial existen dos etapas de legalización, en concreto en lo que respecta a un libro de actas:

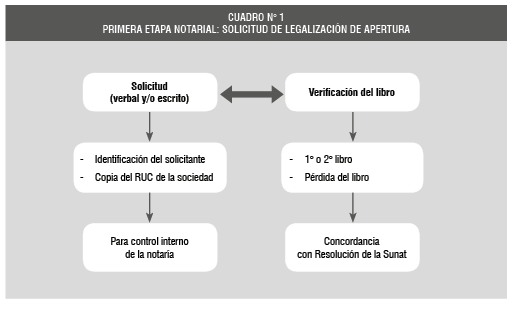

1.1. Etapa de solicitud previa a la legalización de apertura

Es la etapa en la cual la principal característica es dar inicio a la certificación del libro que se presenta, inicio que se viabiliza con la presentación de una solicitud, la que no siempre es dada de forma escrita, sería lo ideal, pero en términos prácticos no hay notaría que requiera que dicho trámite se dé inicio con la exhibición de un escrito formal. La solicitud se efectúa con la simple presentación del libro. La ley no precisa que dicho trámite sea efectuado directamente por el gerente o director de la sociedad; por ende entiéndase que esto puede incluso ser realizado por cualquier tercero ajeno a la sociedad, quien no necesariamente tenga interés directo en ella.

En esta primera etapa, no hay mayor comentario que se pueda señalar, salvo dos precisiones: La primera es que la solicitud como tal puede ser presentada por un tercero, cuyo nombre deberá, por un tema de diligencia –de administración interna del despacho notarial–, constar en la base de datos de la notaría, mas no en el primer folio del libro de actas a legalizar; y segundo, la única obligación del notario en esta etapa es verificar si el libro anterior concluyó, o en su caso, demostrar la pérdida del libro inmediatamente anterior, de conformidad con la Resolución de la Superintendencia N° 106-99/SUNAT. De este modo se da inicio a la función de legalización, que no es otra que brindar seguridad jurídica documental.

Es en este sentido que, la solicitud constituye el eje inicial de la legalización. Y como se verá, es en la etapa siguiente en donde se presentan no mayores problemas –porque a nivel notarial son sencillos– sino mayores posibilidades de que a posteriori en etapa registral surjan cuestionamientos.

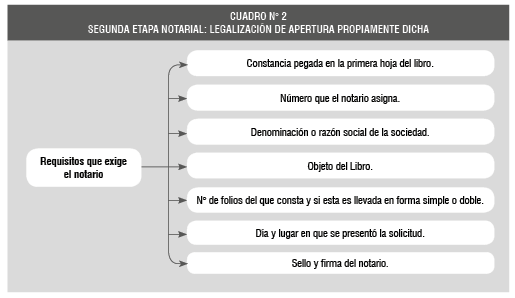

1.2. Etapa notarial de legalización de apertura propiamente dicha

Si bien nuestro Registro de Sociedades tiene como función esencial dar publicidad al historial jurídico de los empresarios sociales, para ello se hace necesario la unión de dos competencias: la del notario que se da ex ante la inscripción, y la del registrador que es quien formaliza la publicidad. Aclarado esto corresponde a continuación describir los pasos que el notario efectúa a fin de que en esta etapa no existan vacios u observaciones que den pie a una negativa registral.

Atendiendo a nuestra normativa, un libro de actas antes de ser utilizado debe ser legalizado ante notario público, en consecuencia es en primera instancia el notario quien certifica la apertura de libros u hojas sueltas de actas, de contabilidad y otros que la ley señale.

Recordamos a propósito tal como lo señala Tambini (2006) que, “por medio de la autenticación el notario da fe o certifica que un acto, hecho, dicho o documento, etc. es original, auténtico, real o verídico” (p. 41). Igual opinión infieren otros autores, quienes consideran que la legalización no es otra cosa que, “el cumplimiento del acto en cuya virtud la ley ordena aprobar como cierta la existencia de un hecho o un acto jurídico” (Nerio, 1980, p. 377). Por consiguiente, de tales versiones doctrinarias podemos inferir a título personal que, la legalización propiamente dicha o también denominada certificación, además de constituir uno de los principios del Derecho Notarial, consiste en un procedimiento sencillo cuya regulación es exigida para todo notario, la cual se materializa en el cumplimiento de ciertas formalidades y/o requisitos consagrados en el artículo 113 y 114 de la Ley del Notariado. Se trata pues de formalidades internas de mera gestión que son intrínsecas al campo notarial, y respecto de las cuales no debe existir injerencia alguna de parte de un registrador.

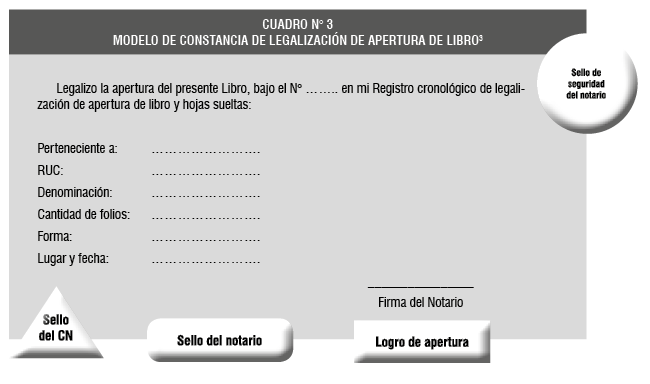

Las formalidades o consideraciones internas plasmadas en la normativa antes indicada son las siguientes: 1) Presentación de una constancia que se coloca en la primera hoja útil del libro o primera hoja suelta, 2) Indicación del número que el notario le asignará, 3) Indicación del nombre, de la denominación o razón social de la entidad, 4) Indicación del objeto del libro, 5) Indicación del número de folios del que consta y si esta es llevada en forma simple o doble, 6) Indicación del día y lugar en que se otorga, y 7) Sello y firma del notario.

Aunque sea ocioso reiterarlo, y como bien indica Gonzales Barrón (2001) es preciso indicar que los siete requisitos antes señalados “tienen por finalidad evitar manipulaciones y/o sustituciones de hojas, o cambios en el orden de ellas” (p. 143). Comparto igual opinión, pues como se puede desprender de la norma legal antes aludida los requisitos de apertura consisten en una diligencia por la cual se logra la unificación física de los folios[1], dicho en otros términos de lo que se trata es de identificar a la sociedad titular del libro presentado, es esta la finalidad, por tanto mal haría el registrador con pretender exigir requisitos adicionales a los propios.

Para reafirmar ello, es preciso advertir que la Ley del Notariado en la norma antes descrita (artículo 116) guarda concordancia con la Resolución N° 106-99/SUNAT en la cual de manera tajante reafirman que: “(…) Adicionalmente, cuando se trate de libros y registros contables se deberá indicar la fecha en que fueron legalizados, además del nombre del notario que efectuó la legalización o el número del juzgado en que se realizó la misma, si fuera el caso”. Esto demuestra, ergo, que no existe norma alguna ni concordancia normativa adicional que precise la obligación de consignar el nombre de la persona que legaliza la solicitud.

No obstante, lamentablemente en la práctica, a pesar de la existencia de requisitos literales plasmados en la norma que regula la competencia del notario, los registradores suelen exigir formalidades que sobrepasan la facultad de un notario, desconociendo que la función del mismo es dar fe pública al acto en sí; esto es, dar fe de la presentación del libro, mas no tener que cumplir con formalidades adicionales. Es aquí donde nos queremos detener. Hoy en día[2], en materia registral se está dejando por sentado la necesidad de que los notarios tengan que cumplir mecanismos extrínsecos al libro, cuando la única y exclusiva finalidad notarial es evitar introducir modificaciones en ellos.

2. Etapa de inscripción: ex post la legalización[3]

Digamos hasta aquí que no existiría problema alguno en solicitar la certificación de un libro cuando a todas luces los requisitos formales son los mismos, con independencia del notario. Y, por ende, no existiría problema alguno para los empresarios quienes tarde o temprano tendrán que efectuar dicho trámite. Sin embargo, en la práctica existen rasgos muy diferenciadores a la norma.

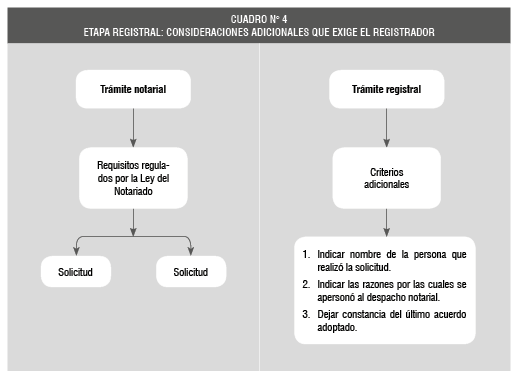

2.1. Registrador: requisitos para la inscripción de un libro de actas

Para desarrollar este acápite y desde el punto de vista de la praxis, es oportuno manifestar que no existe norma legal alguna que señale requisitos literales para la procedencia de la inscripción, más allá previamente de la legalización del libro; no obstante, hay jurisprudencia[4] que desafortunadamente exige criterios dispares como: 1) que se establezca el nombre de la persona que realizó la solicitud; 2) que se expliquen las razones por las cuales se apersonan al despacho notarial; 3) que se deje constancia del último acuerdo adoptado. Se trata pues de requisitos, o mejor dicho de trabas que nada tienen que ver con el orden normal de una inscripción. Y las explicaremos a continuación.

Con relación al nombre de la persona que realiza la solicitud, particularmente tengo en claro que ello es una traba innecesaria pero no porque no sea necesario acreditar quien se presentó con el notario, ello es importante y así lo afirma Paternottre (1994) cuando indica que: “es obligatorio entender que, en los libros de actas, aunque estén diligenciadas, es necesario determinar también quiénes son los autores de las mismas” (p. 115), pero dicha identificación es una gestión administrativa de la propia notaría, en la cual el registrador no tendría ni debe porque tener injerencia. Esta observación da lugar que en instancias registrales se deniegue la inscripción del libro por considerar que en él no existe la información suficiente que identifique a la empresa y al solicitante de dicha inscripción.

Sí, por más absurdo que esto parezca hay jurisprudencia que avala este criterio, exigir al notario que identifique el nombre de la persona que realizó el trámite. Es decir, mientras que por un lado el notario cumple y se limita en dejar constancia de los siete requisitos antes aludidos, cuando estos son puestos en conocimiento del registrador, este último deniega el acto desconociendo que la única función del notario es la identificación de la sociedad mas no de quien se presentó a solicitar la legalización.

Es verdad que la función del notario es identificar también al solicitante del trámite, pero no desde el punto de vista en cual es exigido. Y acá sí es necesario ser enfáticos en dos temas: Primero el notario dentro del control administrativo de su notaría claro que deberá identificar al solicitante, pero ello no debe ser impedimento para que el registrador deniegue la inscripción y menos aún estaría en la obligación de darlo a conocer. Nos preguntamos: ¿Qué sentido tendría por lo demás dar los datos del solicitante si los mismos jamás deberán constar en la hoja de legalización del libro, ni en los archivos de la Sunarp?; y segundo, el registrador no puede ni debe inmiscuirse en una competencia que no le corresponde, por ende, mal hacen en exigir formalidades adicionales a las que la Ley del Notariado reconoce.

Debemos a este respecto anotar que, la función del notario es la de testificar que el objeto materia de su competencia (legalizar un libro) desde el punto de vista físico es conforme toda vez que se encuentra complementado con los folios y la información suficiente que acredita la titularidad de la empresa. Además, tal como se puede comprobar hoy en día en las jurisdicciones notariales quien se presenta requiriendo un servicio de legalización, lo único que tiene que hacer es llenar un formato con independencia del cargo que ostenta, con la salvedad del artículo 115 de la Ley del Notariado.

En definitiva no comparto esta posición; por el contrario resulta descabellado exigir se deje constancia en el primer folio del libro el nombre del solicitante, cuando en la mayoría de los casos quienes realizan esta actividad lo hacen por encargo de sus superiores; hoy en día no son siempre los mismos gerentes o directivos de altas empresas los que acuden hacer este trámite, toda vez que la ley no exige que la solicitud sea personalísima. Además, no siempre la persona que realiza la solicitud –entiéndase por encargo del titular de la empresa– es la misma persona que bien podría realizar el mismo trámite con el segundo libro, de ser el caso, y menos aún se suele recurrir a la misma notaría.

A todo lo dicho antes, se suma un segundo criterio o como registralmente se denomina, observación, y es el que se expliquen las razones por las cuales se apersonan al despacho notarial.

Si la primera observación nos parece absurda, esta escapa de toda lógica. ¿Por qué exigir dicha explicación, si la finalidad de la misma se antepone? La explicación es una sola y es el deseo de lograr la legalización en aras de cumplir con su inscripción. No hay otra explicación. Soslayar la necesidad de que a nivel notarial consten las razones de la legalización carece de sentido, incluso a nivel registral. No es preciso que se exijan las razones por las cuales uno se apersona a legalizar un libro de actas, resulta evidente que la explicación cae de madura. Ahora bien, en lo que sí considero que debe verificarse –y prefiero pensar que es esto lo que los registradores quieren decir– al punto de poner mayor énfasis es el hecho de que el libro presentado corresponde al número consecutivo siguiente, de tal manera que la notaría a la cual se acuda registre la cantidad de libros con los que a la fecha cuenta la sociedad, como una forma de llevar un control y evitar duplicidad de los mismos, más aún cuando los libros no siempre son legalizados ante el mismo notario.

Por último, hay registradores que indican la necesidad de precisar en el libro de actas a inscribir el último acuerdo adoptado. Este requerimiento no tendría sentido alguno, pues la esencia de una certificación notarial de un libro es autenticar el número de hojas –de momento vacíos– y su titularidad, no así los acuerdos. Es decir, los acuerdos se plasmarán en el libro pero con posterioridad a su legalización, es esta la esencia de una diligencia societaria, no se puede dejar constancia en él de un acuerdo cuando el libro aún no ha sido legalizado. Ahora, si a lo que se refiere es a un segundo libro –por ejemplo– mal se haría en pretender constar el último acuerdo del libro anterior en el nuevo por legalizar, cuando el mismo ya consta en un libro respectivo y bajo un número de folio determinado. De exigir ello se estaría publicitando un acuerdo.

Los criterios antes mencionados del registrador nos llaman sobremanera la atención, por varias razones: no solo porque se estaría atentando contra el Principio de la Autenticidad propio del Derecho Notarial, sino porque sus consideraciones adicionales desbordarían el panorama tributario, en el sentido que la Sunat tendría que ejercer un doble control –ante los notarios y ante el registrador– generando un solo efecto que no es otro que la desnaturalización de la función y procedimiento registral. Por otro lado, si trasladamos estos requisitos adicionales a la esfera del enriquecimiento doctrinario, el mismo bien podría ser aplaudible, siempre es enriquecedor analizar cada hecho concreto; no obstante, siempre debe existir una premisa, y es la de no ir más allá de la normativa. Así, si el fin del registrador es adoptar algunas medidas de protección adicional para evitar la inscripción de sesiones falsas, él debe limitarse a lo que resulte del título o asiento, no sobre hechos o circunstancias ajenas a su competencia.

3. Solución que se propone: en concordancia con el Derecho comparado

Hemos visto como en el quehacer jurídico la práctica muchas veces va en contra de lo que ya se encuentra regulado, lo que genera efectos negativos para la sociedad quienes en aras de cumplir con sus obligaciones se encuentran frente a situaciones inmanejables. Por ello, a fin de evitar que un mismo tema sea tratado por dos instancias distintas se hace necesario de un nuevo planteamiento, que incluso viene siendo recogido por algunas legislaciones.

Siguiendo a Gonzales Barrón, este identifica una solución, la cual comparto en parte. Señala que: “a diferencia de lo que ocurre en nuestro país, en el Derecho comparado se aprecia la ampliación de funciones del Registro Mercantil, de tal manera que en España, por ejemplo, el Registro legaliza los libros de los empresarios, nombra expertos y auditores en determinadas circunstancias de la vida social y, por último, conserva en depósito las cuentas anuales de determinadas sociedades” (Gonzales, 2001, p. 65). Se trata, pues, de una propuesta que no necesariamente es innovadora pero que bien podría evitar discrepancias entre dos competencias que hoy en día se encuentran en pugna. Ahora bien, cuando indico que soy partidaria en parte, me refiero a que, sí resulta atendible que el registrador legalice los libros pues al final de cuenta son ellos quienes completan el círculo de la inscripción; pero no me aúno a la necesidad de que sean ellos los que conserven en depósito las cuentas pues ello ya es un tema contable, no manejable por un registrador.

Muy a mi pesar, nuestros legisladores han seguido optando por la existencia de dos competencias frente a un tema que bien podría ser analizado por una sola entidad; es así como nuestra Ley General de Sociedades ha descartado tomar partido a favor de esta novedosa propuesta, a pesar de que la finalidad es viabilizar la transparencia en el manejo económico de las sociedades. A esto nos preguntamos, de qué puede servir que se cumplan a cabalidad con las obligaciones societarias como lo es el dejar constancia de las actividades y acuerdos en actas, cuando la apertura de la misma tiene trabas. A esto conviene inferir que, el ser partidaria de un solo sistema de certificación de libros en modo alguno me obliga a pensar que la función del notario no es la adecuada; por el contrario, considero que los siete requisitos que este requiere son suficientes a su función de fe pública; no obstante también debemos reconocer que la realidad supera muchas veces la normativa, de ahí que sea necesario tener que innovar.

Particularmente, y sobre la base de mi experiencia práctica, soy de la idea de que debe modificarse el sistema para atribuir dicha competencia de legalización de libro al Registro, pues si se le atribuye al registrador la facultad de legalizar ello generaría que su institución (Sunarp) se asegure de conocer el libro que contiene la legalización vigente y, por consecuencia, se lograría un evidente avance en el camino de evitar que se lleven simultáneamente varios libros, o la redacción de actas fraudulentas o peor aún inexistentes, y se evitaría como hemos expuesto el tener que cumplir con varios requisitos y/o criterios adicionales dependiendo de quién nos atiende.

En consecuencia, el proceso de legalización debe ser mucho más práctico que un simple sello notarial o el llenado de un formulario –sin desmerecer la actividad notarial de fe pública–, debe ser a mi criterio el mismo registrador quien tenga la información fidedigna de cuál libro de actas es el que se encuentra legalizado por el gerente de la sociedad; de esta manera, sería él mismo quien descarte la inscripción de acuerdos que consten en otros libros.

CONCLUSIONES

1. El tema de la legalización de actas societarias se encuentra regulado en la Ley del Notariado, como etapa previa a su posterior inscripción. Por ende, basta recurrir a la mencionada norma para determinar qué requisitos se debe tener o qué datos son los necesarios para que consten en el libro de actas. No obstante, en la práctica dichos requisitos se ven opacados por requerimientos adicionales que el registrador señala, con lo cual se genera todo un desconcierto de cuáles serían las normas atendibles al caso.

2. La legalización del libro de actas parte de un procedimiento notarial, respecto del cual no debería haber injerencia alguna de parte del registrador; es decir, resultaría impertinente alegar la existencia de defectos subsanables a un título que previo a la etapa registral ha cumplido con las formalidades que todo notario exige, más aún cuando la propia Ley del Notariado bajo reseña indica que la solicitud deberá ser presentada por un interesado o por el mismo representante, con lo cual toda posibilidad de atribuir al registrador la facultad de verificar quien fue la persona que solicitó la legalización carecería de sustento legal y doctrinario.

3. La facultad de verificación o control que ejerce todo registrador debe limitarse a su contenido y en lo que respecta –en particular– al número de libros que le corresponda inscribir, mas no a las circunstancias previas de dicha solicitud notarial y menos a las cualidades de quien lo solicitó. Pretender ahondar en las formalidades o requerimientos de los que hace uso el notario en su etapa de legalización o exigir consideraciones adicionales implicaría no solo ejercer control en un área respecto del cual no tendría facultad de ejercicio, sino lo que es peor obstaculizaría el correcto trámite de inscripción.

4. Con el artículo expuesto de modo alguno se quiere desmerecer la labor de un notario, pero, si se trata de brindar asesoría y que la misma sea lo más práctica posible sería pertinente reevaluar ciertos cambios. De ahí la importancia de la sugerencia que se ha expuesto; esto es, transferir la etapa de la legalización notarial al registrador, pues si el objetivo es dar identificación al titular del libro, dicha información bien podría ser desarrollada por un registrador, quien al final de cuentas es la última instancia que ejerce el ciclo de un libro, la inscripción.

Referencias

Gonzales Barrón, G. (2001) Tratado de Derecho Registral Mercantil. Registro de Sociedades. Lima: Jurista.

Neri, A. I. (1980). Tratado teórico y práctico de Derecho Notarial (parte general). Tomo I, Buenos Aires: De Palma.

Paternottre Suárez, A. (1994). Las actas de las juntas de accionistas. Madrid: Civitas.

Tambini Ávila, M. (2006). Manual de Derecho Notarial. Lima: Nomos & Temis.

[1] Dejar por sentado que en la práctica los libros de actas pueden formarse también mediante hojas movibles, lo cual genera el mismo efecto de seguridad que los libros encuadernados.

[2] Un caso en concreto ejemplifica la realidad: Resolución N° 004-2013-SUNARP-TR-L, la Primera Sala del Tribunal Registral revocó la decisión de la registradora pública por la cual se pretendía inscribir la remoción y otorgamiento de poderes, en el entendido de que, a criterio de la registradora, el notario no había cumplido con un requisito a priori de la inscripción.

[3] TAMBINI ÁVILA, Mónica. Manual de Derecho Notarial. Nomos & Themis, Lima, 2006, p. 47.

[4] Resolución N° 004-2013-SUNARP-TR-L.

_____________________

* Abogada por la Universidad de Lima. Máster en Derecho Empresarial por la misma universidad. Magíster en Derecho Empresarial por la Universidad Autónoma de Madrid. Doctorado en Comercio Exterior y Negocios Internacionales por la Universidad Carlos III de Madrid. Diplomados en Derecho de la Energía e Hidrocarburos, Recursos Humanos para el Sector Público y Gestión Pública.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe