Devolución automática de rentas de quinta categoría

RESUMEN

La Ley Nº 30734 y algunas resoluciones de superintendencia, referidas a la devolución de rentas de quinta categoría y la obligatoriedad de presentar declaraciones juradas anuales por personas naturales, han generado varias dudas y aspectos que requieren ser precisados respecto a las rentas de trabajo. En el presente informe se pretende analizar dichos aspectos.

¿En qué casos procede la devolución de rentas de quinta categoría?

Como se sabe, las rentas que se obtienen por el trabajo independiente son denominadas rentas de cuarta categoría y las rentas que se obtienen por el trabajo dependiente (en planilla) son denominadas rentas de quinta categoría. Ambos tipos de renta, igualmente, son calificadas como rentas del trabajo.

Igualmente, se sabe que la determinación de las rentas de cuarta y quinta categoría se realiza de forma anual, aplicando el procedimiento establecido en el TUO de la Ley del Impuesto a la Renta (Decreto Supremo Nº 179-2004-EF) y su Reglamento (Decreto Supremo Nº 122-2004-EF), sin perjuicio de las retenciones y pagos a cuenta que se realizan.

Ocurre de ese modo que, en el cálculo del impuesto a la renta de trabajo se puede determinar retenciones o pagos en exceso de rentas de cuarta y/o quinta categoría, toda vez que el contribuyente, a partir del 2017, tiene derecho a una deducción adicional hasta de 3 UIT o simplemente porque se han efectuado retenciones en exceso, por errores en el cálculo.

Ante este tipo de situaciones a la fecha se han previsto los siguientes procedimientos para las devoluciones de los excesos que correspondan a las rentas de trabajo. A continuación las resumimos en el siguiente cuadro:

|

RENTAS A DEVOLVER |

OBLIGADO A DEVOLVER |

PROCEDIMIENTO |

BASE LEGAL |

|

Devolución a contribuyentes que hubieran percibido exclusivamente rentas de quinta categoría |

Devolución por el empleador |

En el mes en que opere la terminación del contrato de trabajo el empleador devolverá al trabajador el exceso retenido. |

Reglamento de LIR, art. 42, lit. a) |

|

En el mes de diciembre el empleador realiza los ajustes de la renta de quinta categoría anual, de haber un exceso en retenciones debe devolver. |

Reglamento de LIR, art. 40, lit. a), núm. 6 |

||

|

Devolución por el empleador a requerimiento del contribuyente |

El contribuyente debe presentar a su empleador un formato donde determine el impuesto a su cargo y el monto retenido en exceso. Asimismo indicará si solicita su devolución o su aplicación contra las siguientes futuras retenciones por pagos a cuenta. |

Reglamento de LIR, art. 42, lit. b) R.S. 036-98-SUNAT |

|

|

Devolución a contribuyentes que perciben rentas de cuarta y/o quinta categoría |

Devolución de oficio de rentas de trabajo por la Sunat |

La Sunat de oficio (sin ninguna solicitud del contribuyente) efectúa la devolución en base a información que posee del contribuyente. |

Ley Nº 30734 |

|

Devolución por pedido de parte del contribuyente |

La Sunat previa solicitud del contribuyente y luego de evaluada su procedencia efectúa la devolución: 1) A partir del día que el contribuyente presente su DJ anual; o, 2) A partir del primer día hábil de mayo en el caso no haya presentado su DJ anual. |

Ley Nº 30734, art. 6 C.T. art. 92, lit. b); |

Considerando lo anterior, en las siguientes líneas se desarrollarán los aspectos más relevantes de la devolución de oficio de la Sunat.

Reglamento de la LIR, Decreto Supremo Nº 122-94-EF, arts. 40 y 42, Ley Nº 30734; R.S. Nº 036-98-SUNAT

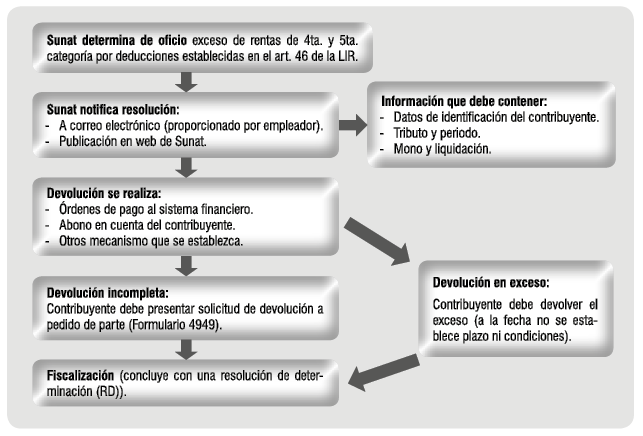

¿Cuál es el procedimiento para la devolución de oficio o automática de rentas de quinta categoría?

La Ley Nº 30734 (publicada el 28/02/2018 y vigente 29/02/2018) ha establecido la obligatoriedad de la Sunat de realizar la devolución de tributos de oficio, es decir, sin necesidad de que el contribuyente presente su solicitud de devolución, ello sin perjuicio de la obligación o no de presentar la declaración anual del Impuesto a la Renta, considerando los pagos en exceso que se originen como consecuencia de las deducciones anuales establecidas en el artículo 46 de la LIR.

De acuerdo a esta ley, la devolución de oficio se realizará sobre la base de la información con la que cuente la Sunat, sin perjuicio de realizar una fiscalización posterior. Igualmente establece las siguientes disposiciones:

- Para efecto de la devolución no es necesario que la Sunat notifique ningún acto previo al contribuyente.

- El acto administrativo en el que conste el resultado del procedimiento de devolución de oficio debe contener: a) Datos de identificación del contribuyente; b) Tributo y periodo; y, c) El monto a devolver y la liquidación efectuada para calcular este.

- El acto administrativo se notifica al contribuyente mediante correo electrónico o mediante publicación en la página web de la Sunat. En el caso que se emplee correo electrónico, la Sunat puede considerar aquel informado por el trabajador a su empleador, quien a su vez tiene la obligación de proporcionarlo a la Sunat en la forma que esta establezca.

- La devolución de oficio se realiza utilizando órdenes de pago del sistema financiero o abono en cuenta o cualquier otro mecanismo que se apruebe por decreto supremo refrendado por el Ministerio de Economía y Finanzas.

- El contribuyente que considere que existe un saldo adicional por devolución no realizado, puede presentar una solicitud de devolución por el importe que considere no devuelto.

- La devolución de oficio se efectuará a partir del primer día del mes de febrero del ejercicio siguiente al que corresponde la devolución respectiva. La Sunat cuenta con un plazo de 30 días hábiles.

- No se efectuará la devolución de oficio a los contribuyentes que habiendo presentado su declaración anual opten por aplicar las sumas a su favor contra los pagos a cuenta mensuales que sean de su cargo, por los meses siguientes al de la presentación de la declaración jurada.

Por último, se establece que lo dispuesto es de aplicación respecto de los pagos en exceso del impuesto a la renta que correspondan al ejercicio gravable 2017 en adelante. Asimismo, tratándose de los ejercicios 2017 y 2018, la devolución se efectuará a partir del 1 de abril del 2018 y 2019, respectivamente, dentro del plazo de 30 días hábiles.

En el siguiente gráfico se describe el procedimiento de forma resumida:

- Reglamento de la LIR, Decreto Supremo Nº 122-94-EF, art. 42; Ley Nº 30734

¿Quiénes son los sujetos obligados de presentar la declaración anual de rentas de trabajo?

Un aspecto relacionado a la devolución de rentas de trabajo es la presentación de la declaración anual donde el contribuyente determine un saldo a favor. Ahora corresponde preguntarse ¿Quiénes son los contribuyentes obligados a presentar la DJ anual?

En nuestro caso, cabe citar lo dispuesto en el artículo 79 de la LIR que:

“Artículo 79.- Los contribuyentes del impuesto, que obtengan rentas computables para los efectos de esta ley, deberán presentar declaración jurada de la renta obtenida en el ejercicio gravable.

No presentarán la declaración a que se refiere el párrafo anterior, los contribuyentes que perciban exclusivamente rentas de quinta categoría, con excepción de aquellos contribuyentes que se acojan a lo dispuesto en el penúltimo párrafo del artículo 46 y aquellos que soliciten la devolución de las retenciones en exceso.

(…)

La Sunat podrá establecer o exceptuar de la obligación de presentar declaraciones juradas en los casos que estime conveniente a efecto de garantizar una mejor administración o recaudación del impuesto, incluyendo los pagos a cuenta. Así mismo, podrá exceptuar de dicha obligación a aquellos contribuyentes que hubieran tributado la totalidad del impuesto correspondiente al ejercicio gravable por vía de retención en la fuente o pagos directos. También podrá permitir que los contribuyentes que perciben rentas de cuarta y/o quinta categorías presenten declaraciones juradas, aun cuando se les haya exceptuado de su presentación.

En ese sentido, para el ejercicio 2018 la Sunat ha emitido la Resolución de Superintendencia Nº 015-2019-Sunat que dispone los obligados a presentar la declaración anual del Impuesto a la Renta. De ese modo, los obligados a presentra la DJ Anual del 2018 son los siguientes sujetos:

|

|

OBLIGADO |

SUPUESTO |

|

1) |

Perceptores de rentas de 1ra. categoría. |

Cuando determinen un importe a pagar en la casilla 161 del Formulario Virtual Nº 707 - Renta anual. |

|

2) |

Perceptores de rentas de 2da. categoría y/o rentas de fuente extranjera que correspondan ser sumadas. |

Cuando determinen un importe a pagar en la casilla 362 del Formulario Virtual Nº 707 - Renta anual. |

|

3) |

Perceptores de rentas del trabajo (4ta. y/o 5ta.) y/o rentas de fuente extranjera que correspondan ser sumadas. |

Cuando determinen un importe a pagar en la casilla 142 del Formulario Virtual Nº 707 - Renta anual. |

|

4) |

Rentas de 4ta. categoría. |

Cuando arrastren saldos a favor de ejercicios anteriores y los apliquen contra el Impuesto y/o hayan aplicado dichos saldos contra los pagos a cuenta por rentas de cuarta categoría durante el ejercicio 2018. |

|

5) |

Rentas de 5ta. categoría |

Los que hubieran percibido exclusivamente rentas de quinta categoría que determinen un saldo a favor del contribuyente en la casilla 141 del Formulario Virtual Nº 707 - Renta Anual 2018, por la deducción de intereses de créditos hipotecarios para primera vivienda distintos a los créditos Mivivienda y Techo Propio otorgados por entidades del sistema financiero. |

|

6) |

Rentas de 4ta. categoría o rentas de 4ta. y 5ta. categorías. Rentas de 4ta. y/o 5ta. categorías y rentas de fuente extranjera que correspondan ser sumadas a estas. |

Cuando determinen un saldo a favor del contribuyente en la casilla 141 del Formulario Virtual Nº 707 - Renta Anual 2018 - Persona Natural. |

- TUO de la LIR, Decreto Supremo Nº 179-2004-EF, art. 79; R.S. Nº 011-2018-Sunat

¿A los contribuyentes que únicamente perciben rentas de quinta categoría y no desean acogerse a la deducción de las 3 UIT ni solicitar la devolución de las retenciones en exceso, la Sunat de oficio les efectuará la devolución? ¿Incurren dichos trabajadores en infracción tributaria por no haber presentado su declaración jurada?

Parecería ilógico que un contribuyente no desee acceder a la devolución de las rentas de quinta pagadas en exceso, sin embargo, eventualmente existen motivos por los cuales los contribuyentes no desean aplicar a la deducción de 3 UIT y menos acceder a una devolución.

En este caso, de acuerdo al artículo 5 de la Ley Nº 30734 existe la obligatoriedad de la Sunat de realizar la devolución de tributos de oficio, sin necesidad de que el contribuyente presente su solicitud de devolución, considerando únicamente los pagos en exceso que se originen como consecuencia de las deducciones anuales establecidas en el artículo 46 de la LIR.

De ese modo, consideramos que la única forma de evitar la devolución de rentas de trabajo sería que el contribuyente presente su DJ Anual determinando un importe por pagar o cero (0). O que determinar un saldo a favor del contribuyente, este opte por su aplicación como crédito contra futuras rentas.

En supuesto que contribuyente determine un saldo a favor en su declaración anual no se ha previsto en la Ley Nº 30734 que el contribuyente deba presentar su solicitud para la devolución o ello debe ocurrir de oficio, de ese modo, es un aspecto que está pendiente de precisar. Particularmente, consideramos que existiendo la obligatoriedad del Fisco de devolver de oficio, y no se ha manifestado otra opción (la aplicación como crédito) no sería necesario que el contribuyente presente su solicitud de devolución para que esto ocurra.

En cuanto a la infracción, se incurría en la infracción establecida en el artículo 176, numeral 1, del Código Tributario si el contribuyente se encuentra obligado a presentar la DJ Anual de acuerdo a los supuestos establecidos. Ahora bien, si dicha obligación es una condición para el ejercicio de un derecho que el contribuyente no desea ejercer sería ilógico y paradójico que se pretenda sancionar dicha conducta, con mayor razón cuando resulta evidente que con dicha conducta no se pretende quebrantar ninguna obligación sustancial o formal establecida en las normas tributarias.

- Reglamento de la LIR, Decreto Supremo Nº 122-94-EF, art. 42; Ley Nº 30734

¿El contribuyente que solicite la devolución del importe que considere no devuelto, debe antes presentar la declaración jurada anual del Impuesto a la Renta?

El artículo 6 de la Ley Nº 30734 establece que los contribuyentes que perciban rentas de cuarta y/o quinta categorías, entre ellos a los que se le haya devuelto de forma incompleta, sin perjuicio de la obligación o no de presentar la declaración jurada anual del impuesto a la renta, que tuvieren pagos en exceso del impuesto a la renta del ejercicio, que se originen como consecuencia de las deducciones anuales establecidas en el artículo 46 de la LIR u otros motivos, pueden solicitar su devolución:

a) A partir del día en que presenten su declaración jurada anual del impuesto a la renta; o,

b) A partir del primer día hábil del mes de mayo del año siguiente al ejercicio gravable por el que se solicita la devolución, en los casos en que no se hubiera optado por presentar la declaración jurada anual del impuesto a la renta.

De lo anterior se desprende que la solicitud de devolución debe proceder con o sin la presentación de la DJ Anual de personas naturales, toda vez que se diferencia este derecho de la obligación de presentar la DJ Anual, al señalarse que esta procede “sin perjuicio de la obligación o no de presentar la declaración jurada anual del impuesto a la renta”, que de establecerse sería un obligación adicional.

Sin embargo, para efectos prácticos, consideramos que el contribuyente debería presentar su DJ Anual de personas naturales para efectos de realizar la determinación correcta del saldo a favor y complementar ello con documentación accesoria que permita acreditar el derecho al momento de presentar su solicitud para una verificación precisa del importe a devolver por parte de la Sunat.

- Reglamento de la LIR, Decreto Supremo Nº 122-94-EF, art. 42; Ley Nº 30734

¿Qué sucede con la R.S. Nº 036-98-Sunat que regula el procedimiento de devolución por el empleador cuando se determina que hay retenciones en exceso luego de concluido el ejercicio?

Dado que la R.S. Nº 036-98-Sunat es una disposición que a la fecha se encuentra vigente y no ha sido derogada de forma expresa, el procedimiento de devolución que regula es válido y se aplica hasta que se modifique en otros términos o se derogue.

Sin embargo, resulta inevitable hacer notar que considerando ambas normas (Ley Nº 30734 y R.S. Nº 036-98-Sunat) podría producirse una doble devolución, toda vez que no existe un mecanismo que sincronice dichos procedimientos y considerando que ambos son independientes. En este caso, de producirse, lo que correspondería es que el contribuyente devuelva a la Administración el monto devuelto indebidamente. Sin embargo, también corresponde una precisión de parte de la Sunat en este aspecto.

- Reglamento de la LIR, Decreto Supremo Nº 122-94-EF, art. 42; Ley Nº 30734; R.S. Nº 036-98-Sunat

¿Cuándo proceda la devolución automática o de oficio igual corresponde presentar la declaración jurada?

Las normas citadas no han previsto la obligación de presentar DJ Anual en el supuesto de que el contribuyente resulte beneficiado con la devolución de oficio, consideramos que esta obligación surgirá en el supuesto de que el contribuyente determine que existe un saldo adicional por devolver que no se ha realizado.

TUO de la LIR, Decreto Supremo Nº 179-2004-EF, art. 79; R.S. Nº 011-2018-Sunat; Ley Nº 30734.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe