La cancelación de la inscripción de la hipoteca por caducidad dentro del marco jurídico de la LEY Nº 26639 y su impacto en el Tribunal Registral

Ángel RIMASCCA HUARANCCA*

RESUMEN

Las causales de extinción de la hipoteca están reguladas en el artículo 112 del Código Civil, estas causales fueron ampliadas por el artículo 3 de la Ley N° 26639, que incorporó la caducidad con la finalidad de cancelar las inscripciones de hipotecas que no han sido ejecutadas dentro del respectivo lapso de tiempo de diez años y contados desde la inscripción registral, en caso de que no exista obligación garantizada; y, si existe, desde el momento de su vencimiento. La caducidad ha dado origen a un sinnúmero de situaciones respecto a su aplicación en sede registral, la cual ha sido resuelta por el Tribunal Registral, las que son abordadas a continuación en el presente informe especial.

MARCO NORMATIVO

Código Civil: art. 1122 inc. 1).

Ley Nº 26639: art. 3.

Reglamento de Inscripciones del Registro de Predios: art. 118.

PALABRAS CLAVE: Hipoteca / Inscripción de hipoteca / Extinción de la hipoteca / Caducidad de la hipoteca

Recibido: 10/09/2019

Aprobado: 16/09/2019

INTRODUCCIÓN

La hipoteca es “la estrella” de los derechos reales de garantía, ya que permite el acceso de las personas naturales y/o jurídicas al crédito que es ofrecido por las empresas del sistema financiero dentro de un sistema económico social de mercado como el nuestro, ya que los mencionados derechos potencializan el tráfico jurídico de bienes y derechos debido a la seguridad y efectividad que ofrecen, más aún que las hipotecas tienen que inscribirse en el Registro Público para generar los efectores reales, de ahí la razón de ser un acto constitutivo ante el Registro; por tal motivo, son indispensables en una sociedad como la nuestra dichas garantías reales (Acedo Penco, 2013, p. 215).

Asimismo, la hipoteca inmobiliaria es accesoria de un derecho de crédito principal y, a fin de garantizar el cumplimiento de la obligación, se constituye la misma y se inscribe en el Registro Público, lo cual conlleva que goce de los beneficios de la publicidad, la oponibilidad y la prioridad registral contra terceros; no obstante, en determinadas situaciones la hipoteca se extinguirá, según la lista cerrada que prescribe el artículo 1099 del Código Civil: la renuncia escrita del acreedor, la destrucción total del inmueble, la consolidación, etc.

Sin embargo, cabe señalar que dichos causales que regula la precitada norma no conllevan como efecto inmediato la cancelación de la inscripción de la hipoteca, ya que la misma seguirá publicitándose en el Registro Público, la cual conlleva afirmar que la hipoteca inscrita garantiza una obligación vigente, es decir, “viva”; lo cual no guarda relación con la realidad extrarregistral en correspondencia con la realidad registral; ante ello, era la necesidad de aprobar un nuevo causal que tenga un efecto ipso iure de cancelar la inscripción de la hipoteca de manera inmediata, sujeta a un plazo perentorio de caducidad, ya que al no haberse dispuesto un plazo de vigencia a dichos asientos, estos se eternizaban en los Registros Públicos y, sobre todo, constituían un obstáculo para el tráfico inmobiliario.

Por tal motivo, surge una nueva causal de extinción de la hipoteca: la caducidad de la inscripción de la hipoteca, bajo el amparo del artículo 3 de la Ley N° 26639, ante la omisión del Código Civil de 1984, cuando anteriormente sí lo regulaba el Código Civil abrogado de 1936, con la finalidad de cancelar las inscripciones de hipotecas que no han sido ejecutadas dentro del respectivo lapso de tiempo de diez años contados desde la inscripción registral en caso no exista obligación garantizada; y, si existe, desde el momento de su vencimiento.

Estos son algunos puntos sobre los cuales versará el presente trabajo; el cual, a la vez, tiene como premisa desarrollar los siguientes temas: la hipoteca y su inscripción registral, la extinción de la misma por caducidad, la improcedencia a la procedencia de la reinscripción de la hipoteca cancelada por caducidad, entre otros temas; pero siempre tomando como base la jurisprudencia generada por el Tribunal Registral y el Derecho comparado; en cuanto la realidad jurídica enmarca los supuestos sobre los cuales deberán asentarse las normas jurídicas y, a su vez, construir un sistema jurídico armonioso.

I. LA HIPOTECA Y SU INSCRIPCIÓN REGISTRAL

1. Constitución, validez y eficacia de la hipoteca

La hipoteca es un derecho real de garantía que afecta un bien inmueble en garantía del cumplimiento de una obligación, propia o de un tercero, pero ello no conlleva la desposesión del bien inmueble de su titular propietario, pero si en el caso se incumple la obligación asumida, el bien inmueble será sujeto a un proceso de ejecución forzada para obtener el pago del crédito con el precio del remate, en cuanto nuestro sistema jurídico otorga al acreedor la venta judicial, los derechos de persecución y preferencia del bien hipotecado (Resolución N° 435-2019-SUNARP-TR-A).

Al respecto, Planiol y Ripert (1999) señalan que “la hipoteca es una garantía real que, sin desposeer al propietario, permite al acreedor ampararse de él a su vencimiento, para rematarlo, cualquiera que sea la persona en cuyo poder se encuentre, y obtener el pago de su crédito con el precio, con preferencia a los demás acreedores (p. 1173).

Asimismo, cabe señalar que mediante el derecho de persecución, el cual surge por la constitución de la hipoteca, el acreedor puede perseguir el bien hipotecado en manos de quien se encuentre; y, por el derecho de preferencia, el acreedor tiene la facultad para pagarse preferentemente con el producto de la venta del bien hipotecado (Resolución N° 031- 2016-SUNARP-TR-A), ambos derechos del acreedor hipotecario se encuentran dispuestos en el artículo 1097 del Código Civil[1].

Por otro lado, la hipoteca como derecho real de garantía tiene la condición de ser un derecho accesorio a uno principal, esto es, la obligación garantizada, por lo que su existencia va a estar supeditada a la existencia de la obligación que garantiza (Resolución N° 311-2008-SUNARP-TR-L).

Ahora bien, la hipoteca como manifestación del acto negocial exige determinados requisitos de validez, los cuales están prescritos en el artículo 1099 del Código Civil, en los siguientes términos:

1.- Que afecte el bien el propietario o quien esté autorizado para ese efecto conforme a ley. 2.- Que asegure el cumplimiento de una obligación determinada odeterminable.3.- Que el gravamen sea de cantidad determinada o determinable y se inscriba en el registro de la propiedad inmueble[2] (el resaltado es nuestro).

Por otro lado, también tenemos la formalidad de la hipoteca dispuesta en el artículo 1098 del Código Civil, en los términos siguientes:

Artículo 1098.-La hipotecase constituye por escritura pública, salvo disposición diferente de la ley (el resaltado es nuestro).

De ello se desprende, aparentemente, para constituir y validar la hipoteca debe cumplirse con dichos requisitos expuestos, lo cual traería, en sí, el hecho de que se tenga que constituir la hipoteca por escritura pública e inscribirla en el Registro Público para que sea válida; por tal motivo, trae consigo dos interrogantes dicha afirmación: ¿La hipoteca solo debe constituirse por escritura pública? ¿La inscripción es un requisito de validez de la hipoteca?

Al respecto, el artículo 140, inciso 4[3], del Código Civil señala como uno de los requisitos de validez del acto jurídico: la observancia de la forma prescrita bajo sanción de nulidad y, a su vez, el artículo 219, inciso 6[4], de la precitada norma sanciona con nulidad la inobservancia de la forma siempre y cuando ella esté prescrita bajo sanción de nulidad.

La forma del acto jurídico como requisito de validez[5] es conocido como la formalidad ad solemnitatem, toda vez que su ausencia de la formalidad prescrita acarrea la nulidad del acto jurídico; en cambio, la formalidad ad probationem solamente constituye un medio probatorio para acreditar la existencia del acto jurídico, pero su ausencia no origina la nulidad del acto jurídico.

En este último tipo de forma, al artículo 144 de la citada norma regula la formalidad ad probationem, estableciendo que esta se da cuando la ley no impone una forma y no sanciona con nulidad su inobservancia, por lo que constituye un medio de prueba de la existencia del acto, pero no afecta la validez del acto jurídico, que puede ser también acreditado con otros medios probatorios.

En ese sentido, si bien el artículo 1098 de la mencionada norma exige como formalidad de la hipoteca el que sea otorgada mediante escritura pública, pero no sanciona con nulidad la inobservancia de esa forma expresamente; por lo que se entiende entonces que se trata de una formalidad ad probationem lo exigido por dicha norma. Por tanto, la ausencia de dicha formalidad no afecta la validez del acto jurídico, menos aún origina la nulidad de este.

En ese sentido, la forma de la escritura pública exigida por dicha norma solamente constituiría una formalidad ad probationem de la hipoteca, lo cual no afecta la concurrencia de los requisitos de validez de la hipoteca, toda vez que el precitado artículo en comentario solo señala que la hipoteca se constituye por escritura pública y agrega la observancia: salvo disposición diferente de la ley, y no establece una sanción ante su no cumplimiento, además, el artículo 1099 de la misma norma señala los requisitos para la validez de la hipoteca, pero no menciona como un requisito de validez a la escritura pública.

En correspondencia a ello, tenemos –en nuestro ordenamiento jurídico– lo dispuesto en el artículo 176 de la Ley Nº 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, que prescribe lo siguiente:

Artículo 176.-Las empresas del sistema financiero y de seguros(…) los contratos que estas empresas celebren con sus clientes, podrán extenderse en documento privado con firma legalizada notarialmente, o ser protocolizados notarialmente, los mismos que serán inscritos sin necesidad de escritura pública en el Registro Público correspondiente, salvo los contratos cuyo valor exceda de cuarenta (40) UITs, en cuyo caso sí es necesaria la escritura pública(el resaltado es nuestro).

De ello se tiene que se puede constituir la hipoteca no solo por escritura pública, sino también por documento privado, por lo que no es un requisito de validez, tal es que la precitada norma señala indistintamente la forma en que pueden ser inscritos sin necesidad de escritura pública en el Registro Público correspondiente.

Por otro lado, los requisitos de validez de la hipoteca como constitución devenida de actos negociales serían los elementos y requisitos que exige el acto jurídico, en ese sentido, tenemos que el artículo 1099 de la precita norma que señala que la hipoteca para que sea válida debe ser afectado el bien por el propietario, y que debe ser para que asegure el cumplimiento de una obligación determinada o determinable, así como el gravamen sea de cantidad determinada o determinable; hasta este momento tenemos que la norma expresa los elementos del negocio jurídico referidos al sujeto y objeto del acto jurídico, con los respectivos requisitos de exigencia; en cambio, con respecto a la inscripción no sería este un requisito de validez de la constitución de la hipoteca, sino como un carácter de eficacia de la hipoteca, el cual tiene que ver directamente con la oponibilidad de la garantía real constituida en el Registro Público.

Por otro lado, el Tribunal Registral en el XXII Pleno de la sesión ordinaria realizada los días 18, 19 y 20 de diciembre de 2006[6], respecto a la determinabilidad de las obligaciones garantizadas con hipoteca, acordó el siguiente precedente de observancia obligatoria:

Criterios de determinabilidad de las obligaciones garantizadas con hipoteca: “Toda hipoteca, inclusive las constituidas a favor de entidades del sistema financiero, debe garantizar obligaciones determinadas o determinables. Son admisibles como criterios mínimos de determinabilidad de las obligaciones, que se haga referencia a cualquiera de los siguientes: a)A una relación jurídica ya existente, futura o eventual, que se especifica en el título; b) Uno o más tipos materiales de los cuales pueden surgir las obligaciones; c) A actividades habituales del acreedor, cuando estas vengan determinadas por Ley” (lo resaltado es nuestro).

En ese sentido, la hipoteca constituida genera sus efectos reales como garantía real una vez inscrito, ya que en ese momento se perfecciona como derecho real de garantía la hipoteca, de este modo también indica el Tribunal Registral: “(…) la inscripción registral del acto jurídico de hipoteca da nacimiento a un derecho real de garantía (…)” (Resolución N° 435-2019-SUNARP-TR-A); por ello, la afirmación de que la inscripción de la hipoteca es constitutiva, ya que sus efectos reales se dan siempre y cuando se hayan inscrito en el Registro de Predios del inmueble que es objeto de la afectación patrimonial; caso contrario, no se generarían los efectos reales deseados contra terceros, dentro de ellos, también los efectos de los principios de publicidad y oponibilidad registral, y solo generarían algunos efectos obligacionales entre las partes.

En ese sentido, también Albaladejo (2011) señala que recién con la inscripción se perfecciona este derecho real de garantía llamado hipoteca, en los términos siguientes: “La inscripción en el Registro. No basta, pues, que se otorgue el documento que la ley requiera, encaminando a establecerlas, sino que se precisa, además, la inscripción, que por eso se califica de constitutiva” (p. 436).

Por su parte, Arias Schereiber Pezet (1995) señala, respecto a la inscripción de la hipoteca en el Registro Público, lo siguiente:

(…) la inscripción del gravamen en el Registro de la Propiedad Inmueble, se trata de otro requisito sine qua non para la validez de la garantía hipotecaria. Es en verdad una exigencia que no solo tiene eficacia respecto de terceros, como sucede en otras legislaciones, sino que gobierna la relación inter partes. (p. 179)

II. LA EXTINCIÓN DE LA HIPOTECA POR CADUCIDAD

1. El marco regulatorio de la extinción de la hipoteca por caducidad

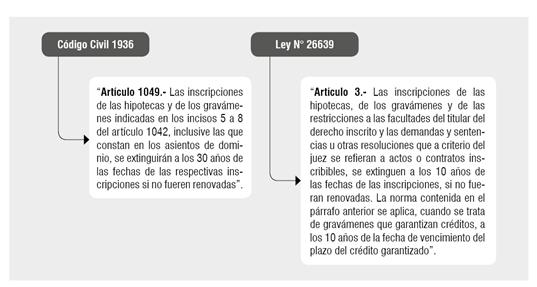

Nuestro sistema jurídico, en el artículo 1122 del Código Civil, regula las causales de extinción de la hipoteca: a) extinción de la obligación que garantiza; b) anulación, rescisión o resolución de dicha obligación; c) renuncia escrita del acreedor; d) destrucción total del inmueble; y e) consolidación. Además de ello, se agrega otra causal más, la caducidad de la inscripción de la hipoteca, según prescribe la Ley N° 26639[7], norma que precisa la aplicación del plazo de caducidad previsto en el artículo 625 del Código Procesal Civil.

En específico, me refiero al artículo 3 de la Ley N° 26639, el cual señala lo siguiente:

Artículo 3.- Las inscripciones de las hipotecas, de los gravámenes y de las restricciones a las facultades del titular del derecho inscrito y las demandas y sentencias u otras resoluciones que a criterio del juez se refieran a actos o contratos inscribibles, se extinguen a los 10 años de las fechas de las inscripciones, si no fueran renovadas.

La norma contenida en el párrafo anterior se aplica, cuando se trata de gravámenes que garantizan créditos, a los 10 años de la fecha de vencimiento del plazo del crédito garantizado(lo resaltado es nuestro).

Asimismo, cabe señalar que el Tribunal Registral, en el IV Pleno de la sesión ordinaria realizada los días 6 y 7 de junio de 2003[8], acordó que lo dispuesto en la precitada norma es una nueva causal de extinción de la hipoteca de los señalados en el artículo 1122 del Código Civil, cuyo precedente de observancia obligatoria dispone lo siguiente:

Causal de extinción de hipoteca: El artículo 3 de la Ley N° 26639 ha introducido una nueva causal de extinción de la hipoteca, adicional a las señaladas en el artículo 1122 del Código Civil.

En ese sentido, se tiene que las inscripciones de las hipotecas que hayan transcurrido más de diez años, ya sea esta desde su inscripción (cuando esta no garantiza una obligación) y/o desde la fecha de vencimiento del plazo de la obligación garantizada, se extinguen como inmediato ipso iure. Asimismo, en dicha circunstancia la precitada norma habilita a que cualquier interesado pueda solicitar la cancelación del asiento de la hipoteca inscrita, cuyo acto rogado no conlleva que el acto jurídico de constitución de la hipoteca pierda su existencia jurídica.

Por otro lado, se tiene que el plazo regulado: diez años, en el artículo 3 de la mencionada norma, es un plazo de caducidad que se computa propiamente a la extinción de las inscripciones de las hipotecas para poder cancelarlas, y no a la obligación crediticia de mutuo que asegura la hipoteca, además, dicho plazo fue establecido en razón del beneficiario de la cancelación de la inscripción de la hipoteca, y guardando silencio sobre los acreedores.

Entonces, nos encontramos en un supuesto de plazo de caducidad[9], el cual no admite interrupción ni suspensión, salvo el caso previsto en el artículo 1994, inciso 8[10], además, la caducidad se produce transcurrido el último día del plazo, aunque este sea inhábil, según los artículos 2005 y 2007 del Código Civil, respectivamente.

Asimismo, debemos tener en cuenta –en la calificación de los títulos de cancelación de la inscripción de la hipoteca por caducidad– ciertos principios comunes que operan: “1. Que la caducidad afecta a todos las hipotecas; 2. Que la cancelación debe practicarse en virtud de solicitud de parte interesada, ya que se aplica el principio de rogación. No obstante, la caducidad opera ipso iure de modo que, aunque no se refleja registralmente a través del oportuno asiento cancelatorio, la inscripción dejara de surtir sus efectos; y, 3. Que deberá practicarse un asiento de cancelación (…)”[11].

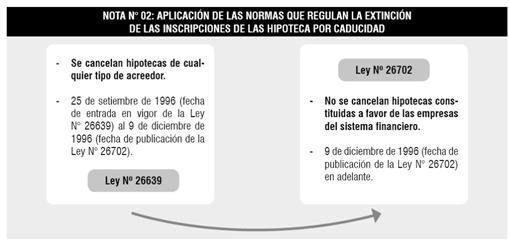

Posteriormente a la publicación de la norma en comentario, se promulgo la Ley N° 26702[12], Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, cuyo tercer párrafo del artículo 172 dispuso la inaplicabilidad del artículo 3 de la Ley N° 26639 para los gravámenes constituidos a favor de las empresas del sistema financiero, en los términos siguientes:

Artículo 172.- Garantías respaldan todas las obligaciones frente a la empresa (…). La liberación y extinción de toda garantía real constituida en favor de las empresas del sistema financiero requiere ser expresamente declarada por la empresa acreedora. La extinción dispuesta por el artículo 3 de la Ley Nº 26639 no es de aplicación para los gravámenes constituidos en favor de una empresa (lo resaltado es nuestro).

Del mismo modo, el Reglamento de Inscripciones del Registro de Predios de la Sunarp[13], prescribió en su último párrafo lo siguiente:

Artículo 120.- (…) Lo dispuesto por el artículo 3 de la Ley Nº 26639 no es de aplicación para los gravámenes constituidos en favor de las empresas del sistema financiero (lo resaltado es nuestro).

En ese sentido, de un supuesto general de extinción por caducidad se pasó a un supuesto restringido, que excluye aquellos acreedores que tienen la condición de ser empresas del sistema financiero; dicha restricción no implica que no se puedan cancelar las inscripciones de las hipotecas constituidas a favor de una entidad del sistema bancario y financiero, sino que para ello la empresa acreedora deberá declarar expresamente. En consecuencia, solo se pueden cancelar las inscripciones de hipoteca en el Registro Público de aquellos acreedores que no tienen la condición de ser personas jurídicas del sistema financiero.

|

Nota N° 01: Extinción de la inscripción de la hipoteca por caducidad |

|

|

Artículo 3 de la Ley N° 26639 |

Artículo 172 de la Ley N° 26702 |

|

“Artículo 3.- Las inscripciones de las hipotecas, de los gravámenes y de las restricciones a las facultades del titular del derecho inscrito y las demandas y sentencias u otras resoluciones que a criterio del juez se refieran a actos o contratos inscribibles, se extinguen a los 10 años de las fechas de las inscripciones, si no fueran renovadas. La norma contenida en el párrafo anterior se aplica, cuando se trata de gravámenes que garantizan créditos, a los 10 años de la fecha de vencimiento del plazo del crédito garantizado”. |

“Artículo 172.- Garantías respaldan todas las obligaciones frente a la empresa (…) La liberación y extinción de toda garantía real constituida en favor de las empresas del sistema financiero requiere ser expresamente declarada por la empresa acreedora. La extinción dispuesta por el artículo 3 de la Ley Nº 26639 no es de aplicación para los gravámenes constituidos en favor de una empresa”. |

Por lo expuesto en líneas anteriores, se tiene que en el periodo comprendido entre el 25 de setiembre de 1996 y el 9 de diciembre de 1996 estuvo vigente sin restricción alguna lo dispuesto en el artículo 3 de la Ley Nº 26639, aplicándose a todas las hipotecas que tengan indistintamente cualquier condición la entidad acreedora, inclusive a las constituidas a favor de las entidades del sistema financiero. Además, cabe indicar que lo dispuesto en el artículo 172 de la precitada norma no se puede aplicar retroactivamente a los hechos producidos en dicho periodo, en virtud del principio de irretroactividad de la ley prescrito en el artículo III del Título Preliminar del Código Civil[14] y en el artículo 103[15] de la Constitución Política.

Del mismo modo, el Tribunal Registral señaló en el II Pleno de la sesión ordinaria, realizada los días 29 y 30 de noviembre de 2002[16], el siguiente precedente de observancia obligatoria:

Caducidad de gravámenes constituidos a favor de entidades del sistema financiero: Pueden cancelarse en mérito a la Ley N° 26639 los gravámenes cuyo plazo de caducidad se haya cumplido entre el 25 de setiembre de 1996(fecha de entrada en vigencia de la Ley N° 26639) y el 9 de diciembre de 1996(fecha de publicación de la Ley N° 26702), aun cuando hayan sido constituidos a favor de entidades del sistema financiero (lo resaltado es nuestro).

Por lo tanto, si con anterioridad a la entrada en vigor de la Ley Nº 26702, ha transcurrido el plazo de caducidad previsto en el artículo 3 de la Ley Nº 26639, esta surtió plenamente sus efectos; en ese sentido, las inscripciones de las hipotecas constituidas a favor de entidades del sistema financiero, que al 9 de diciembre de 1996 tenían más de diez años y no habían sido renovadas, ya habrían caducado, por lo que se podrán cancelar las hipotecas al amparo de lo dispuesto en la referida norma, aun cuando se trate de una hipoteca otorgada a favor de una entidad del sistema financiero, en tanto que se haya cumplido el supuesto del artículo 3 de la Ley Nº 26639 antes del 9 de diciembre de 1996, al margen si las hipotecas se hayan constituido e inscrito con anterioridad a su entrada en vigor (Resolución N° 435-2019-SUNARP-TR-A); en cuanto la Ley Nº 26702 solo limitó las consecuencias y efectos de la Ley N° 26639, al impedir que se cancelen los gravámenes constituidos a favor de las empresas del sistema financiero.

2. La finalidad de la regulación de la extinción de la inscripción de la hipoteca por caducidad

En este punto, es necesario conocer la importancia de la promulgación de la Ley Nº 26639 y, sobre todo, el carácter exegético que tiene la norma, para así conocer la finalidad que tuvo el legislador al momento de regular esta nueva causal de extinción de la hipoteca, esto es, la cancelación de la inscripción de la hipoteca por caducidad.

Ahora bien, la cancelación de la inscripción de la hipoteca por caducidad trae consigo un doble efecto: primero, castiga al acreedor negligente que no acciona el cobro de su derecho de crédito, el cual se puede materializar con el remate del bien hipotecado; y, en segundo lugar, premia a todo aquel sujeto no cualificado que tiene el interés de que el predio se libere de aquella afectación patrimonial. En se sentido, se tendría como objetivo de la norma: cancelar las inscripciones de las hipotecas que no han sido ejecutadas dentro del respectivo lapso que establece la norma, esto es, los diez años que se estipulan para las acciones personales y reales, bajo sujeción de ser prescritos.

Asimismo, la cancelación de la inscripción de la hipoteca por caducidad conlleva que se deje sin efecto de manera inmediata la inscripción registral, es decir, tiene un efecto ipso iure. En ese mismo sentido, Borda (1999) señala que “la extinción de los efectos de la inscripción se opera de pleno derecho, sin necesidad de solicitud alguna (…). La caducidad de la inscripción se opera por el transcurso del plazo legal (…) si el crédito estaba pendiente, este tenía una sola vía para obtener el mantenimiento de la inscripción: pedir su reinscripción” (pp. 337-338). En este contexto, queda claro que cualquier interesado puede materializar la inscripción de la cancelación de la hipoteca, al generarse un efecto directo sobre el asiento.

Por otro lado, el efecto inmediato de la cancelación de la inscripción de hipoteca por caducidad no se puede observar en los demás supuestos que establece el Código Civil, ya que estos últimos no conllevan –necesariamente– la cancelación de la inscripción de la hipoteca; y para su materialización requerirán de ciertos actos complementarios, por lo que no podemos confundir con los demás causales de extinción de la hipoteca, ya que esta puede estar extinguida por cualquier causa, pero seguirá perdurando la inscripción en el Registro Público (Resolución N° 031- 2016-SUNARP-TR-A).

En ese sentido, la finalidad de extinguir la inscripción de las hipotecas por caducidad consiste objetivamente en eliminar de las partidas registrales aquellas garantías reales que no puedan ser ejecutadas, y como trasfondo es una sanción a la inacción del acreedor hipotecario; toda vez que el acreedor tiene expedida la vía, dentro del plazo de diez años otorgado por la ley, para renegociar el crédito otorgado con lo que se daría origen en una renovación de la hipoteca con el establecimiento de un nuevo plazo para el cumplimiento de la obligación o iniciar acción en la vía judicial con el objeto de hacer efectivo el pago de la deuda; caso contrario, si dichas situaciones obraran en el Registro Público, demostrarían la diligencia del acreedor, debilitando la presunción de haberse transcurrido el mencionado plazo, esto es, el transcurso del término prescriptorio para iniciar el cobro de la obligación garantizada (Resolución N° 031- 2016-SUNARP-TR-A).

En ese sentido, la inejecución de la hipoteca inscrita se puede deber a diversas causas: se canceló la obligación o esta se tornó en inejecutable por el transcurso del plazo prescriptorio para el ejercicio de la acción personal y/o real, o porque nunca nació la obligación futura o eventual garantizada con la hipoteca. Pero ello, no implica la cancelación de la inscripción de la hipoteca, ya que para ello necesariamente se exigía, antes de la regulación de la causal en comentario, la declaración expresa del acreedor para cancelar las inscripciones de las hipotecas, pero en muchas circunstancias no se materializaban por los costos y tiempos que implicaban.

Frente a esta situación, era una necesidad que se regule una nueva causal que habilite la extinción de las inscripciones de hipotecas por la sola declaración de la persona interesada, y donde el registrador constante que ha transcurrido el plazo de diez años de la fecha de vencimiento de la obligación, o, en el caso del plazo de diez años de la fecha de su inscripción, para aquellas que no garantizan obligaciones (Resolución N° 311-2008-SUNARP-TR-L).

Finalmente, mediante la regulación de este nuevo causal, se busca adecuar el Registro a la realidad extrarregistral a un costo mínimo y en plazos cortos, ya que el objetivo es levantar las afectaciones patrimoniales de carácter hipotecario que obran sobre la partida de un inmueble; además, la no regulación de normas de caducidad genera que las inscripciones de las hipotecas se eternicen en las partidas registrales al no tener un plazo de vigencia de los mismos y estos, a su vez, constituyen un obstáculo para el tráfico inmobiliario (Rodríguez Otero, 2012, p. 412).

3. El porqué de un plazo perentorio de diez años para el cómputo de la cancelación de la inscripción de la hipoteca por caducidad

El plazo establecido en nuestro sistema jurídico para que opere la cancelación de la inscripción de la hipoteca por caducidad es de diez años, según lo prescrito en los dos supuestos que regula la Ley Nº 26639; no obstante, es necesario comprender: por qué el legislador asignó un plazo perentorio de diez años. Por ello vamos a dar una respuesta desde el enfoque del Derecho comparado, para comprender dicha interrogante, así como también daremos una lectura a la regulación anterior que se tiene sobre dicha causal en nuestro sistema jurídico.

En el Derecho italiano, se tiene prescrito en su marco jurídico que el efecto de la inscripción de la hipoteca cesa si no se renueva la inscripción en veinte años, según se desprende del artículo 2847 del Código Civil italiano que señala la duración de la eficacia de la inscripción de la hipoteca, en los términos siguientes:

Artículo 2847.- La inscripción conserva su efecto por 20 años desde su fecha. El efecto cesa si la inscripción no es renovada antes de que venza dicho término (lo resaltado es nuestro).

Por otro lado, tenemos la regulación que prescribe el Derecho español, en la tercera disposición transitoria de la Ley Hipotecaria española, en los términos siguientes:

Disposición transitoria tercera.-Caducarán las inscripciones de hipoteca que en primero de enero de mil novecientos cuarenta y cinco cuenten con más de treinta años de antigüedad a partir de la fecha del vencimiento del crédito sin haber sufrido modificación, si dentro del plazo de dos años, contados desde el referido día primero de enero de mil novecientos cuarenta y cinco, no han sido novadas, interrumpida su prescripción o ejercitada debidamente la acción hipotecaria, y asimismo las que, constituidas con anterioridad a dicho día, vayan cumpliendo en lo sucesivo los treinta años de antigüedad, con las mismas condiciones y requisitos(lo resaltado es nuestro).

En correspondencia con el último párrafo del artículo 82 de la Ley Hipotecaria española:

Artículo 82.-(…) A solicitud del titular registral de cualquier derecho sobre la finca afectada, podrá procederse a la cancelación de condiciones resolutorias en garantía del precio aplazado a que se refiere el artículo 11 de esta Ley y de hipotecas en garantía de cualquier clase de obligación, para las que no se hubiera pactado un plazo concreto de duración, cuando haya transcurrido el plazo señalado en la legislación civil aplicable para la prescripción de la acciones derivadas de dichas garantías o el más breve que a estos efectos se hubiera estipulado al tiempo de su constitución, contados desde el día en que la prestación cuyo cumplimiento se garantiza debió ser satisfecha en su totalidad según el Registro, siempre que dentro del año siguiente no resulte del mismo que han sido renovadas, interrumpida la prescripción o ejecutada debidamente la hipoteca(lo resaltado es nuestro).

Por su parte, el sistema jurídico argentino señala que se conserva la inscripción de la hipoteca por un plazo de veinte años si no se renueva, según dispone el artículo 3.151 del Código Civil de la nación argentina, en los términos siguientes:

Artículo 3.151.-Los efectos del registro de la hipoteca se conservan por el término de veinte años, si antes nose renovare (lo resaltado es nuestro).

Ahora bien, dicho plazo –establecidos en el marco regulatorio comparado– es entendido como que:

[N]o es un plazo de prescripción sino de caducidad, lo que significa que no se suspende ni se interrumpe. No se extingue el derecho real sino la inscripción. Si transcurre el plazo sin que antes se renueve la inscripción, se pierden “los efectos del registro de la hipoteca”, esto es, la oponibilidad y, en consecuencia, la preferencia. (Kiper, C. 2018, pp. 575-576)

Por otro lado, en nuestro sistema jurídico, el antecedente más cercano de la Ley Nº 26639 es el abrogado Código Civil de 1936, que prescribía en su artículo 1049 la caducidad de la inscripción de la hipoteca, en los términos siguientes:

Artículo 1049.- Las inscripciones de las hipotecas y de los gravámenes indicados en los incisos 5 a 8 del artículo 1042, inclusive los que constan en los asientos de dominio, se extinguirán a los 30 años de las fechas de las respectivas inscripciones si no fueren renovadas(lo resaltado es nuestro).

Ante ello, surge la pregunta de por qué el legislador no reguló la mencionada causal en el Código Civil de 1984, cuando sí estaba dispuesta en el artículo 1049 del Código Civil de 1936, cuya respuesta la podemos encontrar en el dictamen de la Comisión de Justicia en su sesión del 25 de marzo de 1996, referente a los Proyectos de Ley N°s 931 y 1050-95-CR, sobre caducidad de las medidas cautelares y extinción de las inscripciones de gravámenes, que la propuesta contenida en el segundo de los proyectos mencionados se indica que esta inclusión de la causal de extinción de hipoteca basado en la caducidad se fundamenta por la omisión del Código Civil vigente, y ante la necesidad de una norma que determine la extinción de las referidas inscripciones, como sí lo hacia el artículo 1049 del Código Civil de 1936, que señala que las inscripciones de las hipotecas y gravámenes se extinguen a los treinta años de las fechas de sus respectivas inscripciones, pero ahora lo cambiaban del antiguo plazo de treinta años por el de diez años, por cuanto este es el nuevo término de la prescripción extintiva de la acción real (Resolución N° 031- 2016-SUNARP-TR-A).

En ese sentido, reconoce el dictamen de la Comisión de Justicia con relación al proyecto de la Ley en comentario que se incluyó este supuesto: extinción de la hipoteca por caducidad debido a la omisión en el Código Civil de 1984 de una norma similar contenida en el citado artículo 1049 del Código Civil de 1936 sobre extinción de las inscripciones de las hipotecas y otros gravámenes.

Ahora bien, tenemos hasta el momento que el antecedente más remoto de este supuesto de extinción de hipoteca establecía treinta años; en cambio el Derecho italiano establece veinte años, el Derecho español establece treinta años en adelante y, por último, el Derecho argentino establece veinte años, cuyo plazo en nuestra Ley es de diez años. Entonces, ¿cuál habrá sido el motivo de la variación de dicho plazo en nuestro sistema jurídico?

Al respecto, el mencionado proyecto de Ley N° 01050 que propuso la presente ley de caducidad de hipoteca en nuestro sistema jurídico señalaba en su artículo único el plazo perentorio de diez años, en los términos siguientes:

Artículo único.- Las inscripciones de las hipotecas y de los gravámenes referentes a restricciones y limitaciones en las facultades del propietario, derivadas de los contratos, testamentos y sentencias; las protestas de hipoteca; las medidas cautelares preventivas y definitivas y las demandas que se refieran a actos inscribibles, inclusive las que consten en los asientos de propiedad, se extinguirán a los diez años de las fechas de las respectivas inscripciones, si no fueran renovadas(lo resaltado es nuestro).

Ello en cuanto la exposición del mencionado proyecto de ley justifica la reducción del plazo de treinta años a diez años, bajo los siguientes términos:

Que el aludido plazo de treinta años guardaba armonía con el referente a la prescripción adquisitiva de la propiedad inmueble y los plazos de prescripción extintiva referidos en los arts. 871 y 1068 del mencionado C.

Que los mencionados plazos de prescripción adquisitiva y extintiva están reducidos a diez años por los arts. 950 y 2001 del actual C.C.;

Que se ha omitido en el actual C.C. una disposición similar a la del art. 1049 del C.C., hecho que perturba el ejercicio del derecho de la propiedad inmueble y obliga a realizar trámites engorrosos y onerosos, que carecen de justificación (…)(lo resaltado es nuestro).

En ese sentido, queda clara la razón por la cual el plazo de caducidad de la extinción de hipoteca se redujo a diez años de los treinta años que se regulaba, y cuya norma guarda cierta reciprocidad con la legislación comparada; sin embargo, dicho plazo se redujo, debido a que la anterior norma establecía una similitud de concordancia con los años que se dispuso para la prescripción adquisitiva de bienes inmuebles, así como para la prescripción extintiva: treinta años, ya que ahora el plazo que regula la prescripción adquisitiva de domino de bienes inmuebles y la acción de prescripción extintiva es de diez años, según prescriben los artículos 950[17] y 2001, inciso 1[18], del Código Civil, respectivamente.

4. Los supuestos de cancelación de la inscripción de hipoteca por caducidad

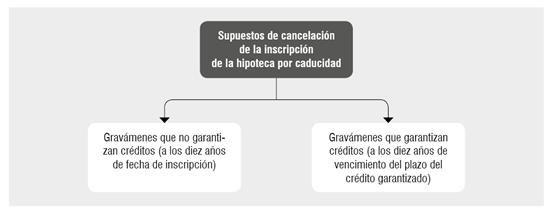

La cancelación de la inscripción de la hipoteca por caducidad, según el artículo 3 de la Ley Nº 26639, se da en dos supuestos concretos: a) cuando se trata de gravámenes que no garantizan créditos (obligaciones), a los diez años de fecha de inscripción; y b) cuando se trate de gravámenes que garantizan créditos (obligaciones), a los diez años de vencimiento del plazo del crédito garantizado (Resolución N° 175-2006-SUNARP-TR-T).

Al respecto, de la lectura de ambos supuestos se puede observar que se diferencian solo con respecto a que uno garantiza obligaciones y la otra no, ello conllevaría que el inicio del conteo de plazos sea distinto, además, respecto al plazo de diez años se aplica para ambos supuestos, cuyo plazo guarda relación con el plazo dispuesto en el artículo 2001, inciso 1, del Código Civil que regula la prescripción de las acciones reales y personales, cuyos supuestos de aplicación de la cancelación de la inscripción por caducidad no fueron dispuestos por el abrogado Código Civil de 1936.

Asimismo, cabe indicar que no opera la caducidad si del título presentado o de la partida registral se desprende que dentro de dicho plazo se ha iniciado la ejecución del gravamen, del mismo modo señala el Tribunal Registral, en el IV Pleno de la sesión ordinaria realizada los días 6 y 7 de junio de 2003, los términos siguientes:

Naturaleza del plazo previsto en el artículo 3 de la Ley Nº 26639: “El plazo de extinción contemplado en el artículo 3 de la Ley Nº 26639es uno de caducidad. Sin embargo, la caducidad no opera si del título presentado o de la partida registral se desprende que dentro de dicho plazo se ha iniciado la ejecución el gravamen” (lo resaltado es nuestro).

En relación con el acuerdo de observancia obligatoria expuesto, no procede la cancelación, consecuentemente, cuando la hipoteca se encuentra en proceso de ejecución, pero dicha circunstancia debe ser acreditada en el Registro antes del transcurso del plazo de diez años, ya sea mediante la extensión de un asiento en la partida, como la anotación de la demanda de ejecución de la garantía hipotecaria, o la inscripción de un acto donde se desprenda que la hipoteca se encuentra ejecutando judicialmente (Resolución N° 311-2008-SUNARP-TR-L).

A) 1er supuesto: cuando se trata de gravámenes que no garantizan obligaciones

El primer supuesto que regula la precitada norma en el primer párrafo es la hipoteca inscrita que no garantiza obligaciones, es decir, se refiere a todos aquellos gravámenes que no garantizan obligaciones, el cual se determina de la lectura del asiento y el respectivo título archivado que lo sustenta.

Asimismo, opera la cancelación del asiento de la inscripción de la hipoteca por caducidad por el solo hecho de que hayan transcurrido los diez años después de la fecha del asiento de presentación, dicha regla queda justificada porque se entiende que la obligación es exigible inmediatamente después de contraída, en aplicación del artículo 1240[19] del Código Civil, en cuanto no se haya establecido una modalidad del negocio jurídico: plazo.

Del mismo modo, se regula el primer párrafo del artículo 120 del Reglamento de Inscripciones del Registro de Predios de la Sunarp, en los términos siguientes:

Artículo 120.- Caducidad de la inscripción de los gravámenes: La inscripción de los gravámenes a que se refiere el primer párrafo del artículo 3 de la Ley Nº 26639 caduca a los 10 años de la fecha del asiento de presentación del título que los originó. Se encuentran comprendidas dentro de este supuesto las inscripciones correspondientes a gravámenes que garantizan obligaciones que no tienen plazo de vencimiento; en estas deberá entenderse que la obligación es exigible inmediatamente después de contraída, en aplicación del artículo 1240 del Código Civil, salvo que el plazo se hubiera hecho constar en el Registro, en cuyo caso el cómputo se hará conforme al siguiente párrafo (lo resaltado es nuestro).

En relación con el primer supuesto regulado en el primer párrafo de la norma comentada, se tiene que el Tribunal Registral ha establecido que esta ocurre en las hipotecas que garantizan obligaciones futuras, eventuales e indeterminadas. Tal es así, que tenemos los siguientes acuerdos de observancia obligatoria:

Respecto a la caducidad de hipoteca generada en obligaciones futuras, eventuales o indeterminados, tenemos el C Pleno de la sesión ordinaria modalidad presencial realizada los días 6 y 7 de diciembre de 2012 del Tribunal Registral, donde se acordó lo siguiente:

Caducidad de hipotecas que garantizan obligaciones futuras, eventuales o indeterminadas: De no constar en la partida registral o en la declaración jurada del interesado el nacimiento de alguna obligación, el plazo de caducidad de las hipotecas que garantizan obligaciones futuras, eventuales o indeterminadas se computará desde la fecha de inscripción del gravamen, pues el artículo 87 del Reglamento de Inscripciones del Registro de Predios solo regula la caducidad de las hipotecas que garantizan obligaciones futuras, eventuales o indeterminadas que llegaron a nacer (…).

Respecto a aquellas hipotecas que garantizan obligaciones indeterminadas, se tiene el VIII Pleno de la sesión ordinaria realizada los días 13 y 14 de agosto de 2004 del Tribunal Registral, donde se acordó el siguiente acuerdo de observancia obligatoria:

Cancelación de hipotecas que garantizan obligaciones indeterminadas: Si una hipoteca se ha inscrito en garantía de obligaciones indeterminadas, procede su cancelación en virtud del primer párrafo del artículo 3 de la Ley Nº 26639.

B) 2do supuesto: cuando se trate de gravámenes que garantizan obligaciones

El segundo supuesto de caducidad de la hipoteca está dispuesto en el segundo párrafo del artículo 3 de la Ley Nº 26639, esto es, la hipoteca que garantiza una obligación sujeta a plazos, esto conlleva tener en cuenta que el plazo de diez años que señala la norma en comentario para cancelar inscripciones de hipotecas por caducidad se computa a partir del vencimiento del plazo del crédito garantizado, siempre y cuando se pueda determinar ello del contenido del asiento de inscripción de la hipoteca, o en su caso del título archivado que lo sustenta.

Del mismo modo, prescribe el segundo párrafo del artículo 120 del Reglamento de Inscripciones del Registro de Predios de la Sunarp, en los términos siguientes:

Artículo 120.- Caducidad de la inscripción de los gravámenes (…): En el caso de gravámenes que garantizan créditos a que se refiere el segundo párrafo del artículo 3 de la Ley Nº 26639, la inscripción caduca a los 10 años contados desde la fecha de vencimiento del crédito, siempre que este pueda determinarse del contenido del asiento o del título. Tratándose de inscripciones correspondientes a gravámenes que garantizan obligaciones que remiten el cómputo del plazo a un documento distinto al título archivado y dicho documento no consta en el Registro, así como las que garantizan obligaciones futuras, eventuales o indeterminadas que por su naturaleza o por la circunstancias que consten en el título no estén concebidas para asegurar operaciones múltiples, solo caducarán si se acredita fehacientemente con instrumento público el cómputo del plazo o el nacimiento de la obligación, según corresponda, y ha transcurrido el plazo que señala este párrafo, contado desde la fecha de vencimiento de la obligación garantizada (…) (lo resaltado es nuestro).

Por otro lado, en los casos de aquellas obligaciones en que no se desprenda la fecha de inicio al cómputo del vencimiento de la primera cuota, debe interpretarse que el pago de la primera armada se efectuará luego de transcurrido un mes de la fecha cierta de celebración del contrato, de este modo se dispuso en el X Pleno de la sesión ordinaria realizada los días 8 y 9 de abril de 2005[20] del Tribunal Registral, donde se acordó el siguiente precedente de observancia obligatoria:

Cómputo del plazo para la extinción de la hipoteca: Para el cómputo del plazo de caducidad establecido en el segundo párrafo del artículo 3 de la Ley Nº 26639, cuando en un contrato se haya pactado que el vencimiento de las cuotas es mensual y no exista algún periodo de gracia para dar inicio al cómputo del vencimiento de la primera cuota, debe interpretarse que el pago de la primera armada se efectuará luego de transcurrido un mes de la fecha cierta de celebración del contrato(lo resaltado es nuestro).

Por otro lado, en el VIII Pleno de la sesión ordinaria, realizada los días 13 y 14 de agosto de 2004[21] del Tribunal Registral, se acordó el siguiente precedente de observancia obligatoria:

La caducidad de hipotecas cuando el plazo de vencimiento de la obligación garantizada debe contarse desde la entrega del dinero mutuado: Cuando se hubiera pactado que el plazo para devolver la suma mutuada se contaría desde la entrega, y esta tendría lugar a la inscripción de la hipoteca en el Registro, se presume que la entrega se efectuó según lo acordado y en consecuencia resulta posible determinar la fecha de inicio del cómputo del plazo de caducidad a que se refiere el segundo párrafo del artículo 3 de la Ley Nº 26639 (lo resaltado es nuestro).

Por otro lado, se tiene que, si en el caso se haya pactado el pago de intereses en caso de mora, se cuenta para el inicio del plazo de caducidad desde el vencimiento de la obligación garantizada, y no de la obligación anterior, conforme con el XCVIII Pleno de la sesión extraordinaria modalidad no presencial realizada el día 23 de octubre de 2012 del Tribunal Registral, donde se concertó el siguiente acuerdo de observancia obligatoria:

Cómputo del plazo de caducidad en caso de haberse pactado el pago de intereses moratorios: El cómputo del plazo de 10 años para que opere la caducidad –en el caso del segundo párrafo del artículo 3 de la Ley Nº 26639–, se cuenta desde la fecha determinada de vencimiento de la obligación garantizada, aun cuando se haya pactado el pago de intereses en caso de mora (lo resaltado es nuestro).

Asimismo, en los casos donde la hipoteca garantiza obligaciones mixtas, es decir, unas nacidas con la hipoteca y otras futuras y/o eventuales, se contara desde la fecha de vencimiento de la obligación, de este modo se señaló en el LX Pleno de la sesión extraordinaria modalidad no presencial realizada el día 17 de junio de 2010 del Tribunal Registral, donde se dispuso el siguiente acuerdo de observancia obligatoria:

Caducidad de hipotecas que garantizan obligaciones mixtas: Tratándose de hipotecas que garantizan obligaciones mixtas, una nacida con la hipoteca y otras futuras y/o eventuales, caducarán si se hace constar el nacimiento de la obligación y el vencimiento del plazo, conforme lo señala el segundo párrafo del artículo 87 del R.I.R.P.(lo resaltado es nuestro).

Finalmente, se tiene que los dos supuestos que ha regulado la norma en comentario en su primer y segundo párrafo se aplican en cuanto el asiento registral refleje ello, por lo que cualquier variación que genere respecto a la obligación, esta deberá ser reflejada ante el Registro Público, en específico en la partida registral donde obra inscrita la hipoteca, del mismo modo ha señalado el Tribunal Registral en el IV Pleno de la sesión ordinaria realizada los días 6 y 7 de junio de 2003[22], donde se acordó el siguiente precedente de observancia obligatoria:

Plazo de crédito garantizado: “La fecha de vencimiento del plazo de crédito garantizado y su modificación, tanto en el contrato de mutuo como en los demás actos y contratos de los que surjan obligaciones garantizadas por gravámenes inscritos, requerirán acceder al registro en atención a las consecuencias registrales que el segundo párrafo del artículo 3 de la Ley N° 26639 le otorga a dicho plazo” (lo resaltado es nuestro).

5. La formalidad de la solicitud de cancelación de la inscripción de la hipoteca por caducidad

En el contexto, de lo expuesto en líneas anteriores y a fin viabilizar la inscripción de la cancelación de la hipoteca por el plazo perentorio de caducidad de los diez años que se prescribe en los dos supuestos que regula el artículo 3 de la norma en comentario, el Reglamento de Inscripciones del Registro de Predios de la Sunarp ha regulado dicho acto de rogación en su artículo 121, en los términos siguientes:

Artículo 121.- Título que da mérito a la cancelación por caducidad: El asiento de cancelación por caducidad de la inscripción de un gravámenes extenderá a solicitud de parte, en mérito de su declaración jurada con firma certificada por fedatario o por notario, en la que expresamente se indique la fecha del asiento de presentación que originó la inscripción y el tiempo transcurrido. El registrador cancelará el respectivo asiento con la sola verificación del tiempo transcurrido, siempre que de los actos inscritos en la partida no se desprenda la actividad del acreedor o del deudor que desvirtúe la caducidad invocada (lo resaltado es nuestro).

En ese sentido, en relación con la precitada norma, para la inscripción de la cancelación de la inscripción de la hipoteca por caducidad se deberá presentar una solicitud del interesado, ya que esta no se genera de oficio, en mérito a un documento privado de fecha cierta, esto es, una declaración jurada ante el Registro de Predios de la Sunarp que corresponda, y cumpliendo con los siguientes requisitos:

a) La declaración jurada debe contener la firma del solicitante no cualificado certificado por fedatario de la Sunarp o por el notario público, donde se desprende el interés del solicitante en la cancelación de la inscripción de la hipoteca.

b) En la declaración jurada, el solicitante expresamente indica la fecha del asiento de presentación que originó la inscripción y el tiempo transcurrido, esto es, los diez años que exige la norma en comentario, y señalando uno de los dos supuestos que regula el artículo 3 de la Ley Nº 26639.

En relación con ello, una vez presentado al registrador público, este calificará el título[23], y en cuanto se cumplan los requisitos anteriores, se cancelará el respectivo asiento con la sola verificación del tiempo transcurrido de diez años. Eso sí, siempre y cuando el registrador público no desprenda del asiento inscrito de la hipoteca en la partida la actividad del acreedor o del deudor que desvirtúe la caducidad invocada, como podría ser la renovación de la hipoteca, o en su caso la ejecución de la hipoteca, u otros actos extrajudiciales como ejecución judicial del cobro del crédito.

Al respecto, el Tribunal Registral en el LXXXVI Pleno de la sesión extraordinaria modalidad no presencial, realizada el día 23 de marzo de 2012, acordó un acuerdo de observancia obligatoria respecto a la formalidad de la renovación de la hipoteca como un supuesto que conlleva la culminación de la cancelación de la inscripción de la hipoteca por caducidad, en los términos siguientes:

Renovación de hipoteca: La renovación de hipoteca requiere la declaración expresa del acreedor en el sentido [de] que la obligación garantizada no se ha extinguido. Por lo tanto, no constituye renovación de la hipoteca la declaración del acreedores el sentido que se pretende proteger la vigencia de la garantía (lo resaltado es nuestro).

Asimismo, en el IV Pleno de la sesión ordinaria realizada los días 6 y 7 de junio de 2003 del Tribunal Registral, se señala la obligación de cumplir la formalidad exigida y expuesta para la cancelación de la inscripción de la hipoteca, en los términos siguientes:

Formalidad para solicitar la caducidad de los gravámenes a que se refiere el artículo 3 de la Ley Nº 26639: Es exigible la presentación de la declaración jurada en todos los supuestos del artículo 3 de la Ley Nº 26639.

|

NOTA N° 03: MODELO DE DECLARACIÓN JURADA DE CANCELACIÓN DE LA HIPOTECA POR CADUCIDAD |

|

DECLARACIÓN JURADA

Yo, ……………………………………identificado con D.N.I. N°……………domiciliado en ……………….. Declaro bajo juramento que la Hipoteca inscrita en el asiento N°……… de la / Foja y Tomo / Ficha / Partida electrónica o Código de Predio (según el caso) N°……………….. del Registro de Predios de ……….., cuyo título archivado es el número…………….. de fecha de presentación……….., cuya obligación venció el ………………y al haber transcurrido………….…años (días/meses/años) de la fecha de vencimiento de la obligación hasta la actualidad, ha caducado de conformidad con la Ley Nº 26639.

Bajo estos alcances solicito se extienda el asiento de levantamiento de la hipoteca.

Lima, .. de …. de201… |

III. ENTRE LA IMPROCEDENCIA Y LA PROCEDENCIA DE LA REINSCRIPCIÓN DE LA HIPOTECA CANCELADA POR CADUCIDAD EN EL TRIBUNAL REGISTRAL

La reinscripción de la hipoteca es un acto de rogación que se materializa con la presentación de un título ante el Registro Público para que pueda ser calificado a fin de que una hipoteca que se ha extinguido por la caducidad de su inscripción se pueda volver inscribir o reinscribir. Además, este acto de rogación no se encuentra regulado en nuestro sistema jurídico; sin embargo, tiene como presupuesto la caducidad de la inscripción hipotecaria.

Al respecto, Castañeda (1957) señala sobre la reinscripción de la hipoteca que:

(...) para que ello ocurra el inmueble debe permanecer en manos del constituyente, ser su titular registral. En tal caso, si la inscripción hipotecaria se extinguiera y después se procede a la reinscripción, ya la hipoteca no tiene su antiguo rango, sino que tiene el rango que le corresponde según la fecha de la nueva inscripción. Así, si hubo segunda hipoteca esta se convierte en primera y la que fue primera habrá de resultar segunda. La falta de renovación importa la extinción de la hipoteca en cuanto esta es inscripción. Pero es claro que si el crédito se encuentra vigente puede reinscribirse la hipoteca, la que solo valdrá contra terceros desde la fecha de su reinscripción. Y ello solo puede hacerse si el inmueble se encuentra en poder del constituyente, pero resulta imposible si ha sido transferido a tercero a título oneroso, y esa transferencia consta inscrita, porque si no lo está la reinscripción será válida y susceptible de extenderse. (pp. 543-544)

Ante ello, el artículo 3 de la Ley Nº 26639 ha regulado dos supuestos en los cuales opera la extinción de la hipoteca por caducidad; y una vez verificada la misma conlleva la inscripción de la cancelación de la hipoteca por caducidad, pero habrá una circunstancia o presupuesto, o en su caso justificación legal, que conlleve que la inscripción cancelada vuelva inscribirse en el Registro Público, claro estamos hablando de que el mismo se daría en mérito del asiento cancelado de la inscripción de la hipoteca: en cuentas resumidas corresponde hacernos la siguiente pregunta: ¿procede nuevamente la inscripción de una hipoteca que ya ha sido cancelada ante el Registro Público en mérito a la Ley N° 26639?

1. La improcedencia de la reinscripción de la hipoteca por caducidad

Al respecto, el Tribunal Registral ha señalado en reiteradas resoluciones que no corresponde la reinscripción de la hipoteca cancelada por caducidad; con relación a ello, se determinó como acuerdo la improcedencia de la reinscripción de la hipoteca por caducidad en el XXXII Pleno de la sesión ordinaria realizada los días 3 y 4 de abril de 2008[24], donde se acordó el siguiente precedente de observancia obligatoria:

Improcedencia de la reinscripción de hipotecas canceladas: “No procede la reinscripción de una hipoteca cuando esta se canceló por caducidad de conformidad con la Ley Nº 26639” (lo resaltado es nuestro).

Por otro lado, se tiene que el transcurso del plazo contemplado en el artículo 3 de la Ley N° 26639 genera la extinción de la hipoteca, es decir, se tendrá por extinguido cuando se cancele el asiento respectivo, debido a la naturaleza constitutiva del registro para la existencia de la hipoteca, aunque, antes de su cancelación, la hipoteca seguirá existiendo aunque se haya extinguido la obligación garantizada, haya renunciado el acreedor a la hipoteca o se haya generado la destrucción del bien, pero ello no conlleva que se cancele el asiento respectivo de hipoteca, pero este causal sí genera de manera inmediata la cancelación de la inscripción como venimos exponiendo en líneas anteriores (Resolución N° 311-2008-SUNARP-TR-L).

Al respecto, Albaladejo (2011) señala que:

Por extinción de la inscripción se extingue objetivamente la hipoteca. Pero si aunque, por cualquier causa, se haya extinguido la hipoteca la inscripción no se cancela, aquella resultará extinguida inter partes, pero contra terceros todo pasará como si aún existiese (...). Con todo, el mantenimiento frente a terceros de la hipoteca extinguida no tiene lugar para aquellos casos en que la causa de extinción, por su naturaleza, sea tan absoluta que necesariamente debe operar frente a cualquiera. Por ejemplo, si la hipoteca se extinguió por destrucción fortuita e íntegra de la cosa. (p. 445)

Por tanto, una vez cancelado el asiento de inscripción de la hipoteca por la causal regulado en la precitada norma, esta se extingue automáticamente, pero para evitar este desenlace en que se ha regulado a la renovación, donde el acreedor evita que la hipoteca que garantiza una acreencia se extinga, remitiendo para ello una declaración jurada en el sentido de que la obligación garantizada no se ha extinguido, según se señala en el artículo 118 del Reglamento de Inscripciones del Registro de Predios (Resolución N° 311-2008-SUNARP-TR-L).

Castañeda (1957) en relación con la renovación de la inscripción hipotecaria en el Código Civil de 1936 expresó que:

No hay otro recurso para librarse de la caducidad que la renovación efectuada antes que dicha caducidad se consume. Registralmente, la renovación implica una nueva inscripción (...). La renovación no hace más que prolongar la vida de la inscripción. La renovación entonces es una inscripción conservatoria que tiende a mantener una situación preexistente, la cual se encuentra en peligro de concluir en virtud de la perención de la inscripción. (pp. 543-544)

En ese sentido, mediante la renovación el acreedor solicita que el gravamen no desaparezca, prolongando así la vigencia de la inscripción, en cuanto la renovación solo tiene por objeto prolongar la vigencia temporal del asiento que contiene un derecho de garantía inscrito. Además, la inscripción de la hipoteca es constitutiva de derecho real de garantía, y mientras esté vigente la inscripción, estará también vigente el gravamen real, por lo que el momento para solicitar la renovación al Registro Público de la inscripción de la hipoteca es antes de la caducidad de la inscripción, es decir, hasta antes que transcurra el plazo de extinción de la inscripción de la hipoteca (Resolución N° 311-2008-SUNARP-TR-L).

Ahora bien, puede ser que se haya cancelado el asiento de la hipoteca, y con ello extinguido dicho derecho real, a pesar de que se encuentre en plena ejecución, o ya está garantizando una obligación que al momento de su constitución era futura o eventual; sin embargo, debe tenerse en cuenta que no constituye requisito para la cancelación de la hipoteca la acreditación plena del transcurso del plazo prescriptorio de la acción personal y/o real, o el no nacimiento de la obligación futura o eventual dentro de los diez años de inscrita la hipoteca, sino solo su presunción, presunción que puede dejarse sin efecto mediante el registro respectivo antes del transcurso del plazo de diez años (Resolución N° 311-2008-SUNARP-TR-L).

Ante ello nos preguntamos si frente a una hipoteca extinguida por la presunción contemplada en el artículo 3 de la Ley N° 26639, cabe preguntarse si procede de nuevo la inscripción de dicha hipoteca, es decir, la reinscripción. En relación con ello, conlleva analizar por separado los supuestos de caducidad contemplados en el artículo 3 de la Ley N° 26639.

A) La improcedencia de la reinscripción de la hipoteca cancelada por el primer supuesto de caducidad

El primer supuesto contemplado en el primer párrafo del artículo 3 de la Ley N° 26639, donde el plazo extintivo comienza a correr desde la fecha de inscripción de la hipoteca, por lo que si transcurre el plazo de diez años desde la fecha del asiento de presentación se habilita a que se solicite la cancelación de la inscripción de las hipotecas; caso contrario, no procede, cuando se haya renovado antes dicha hipoteca, o en su caso, se registre el nacimiento de la obligación futura o eventual (Resolución N° 311-2008-SUNARP-TR-L).

En este supuesto, a diferencia de la causal contenida en el segundo párrafo del artículo 3, se puede observar que la causal de cancelación de la hipoteca no se encuentra en relación con el transcurso del plazo prescriptorio de la acción real, ya que no ha nacido la obligación garantizada, sino más bien toma como causal el tiempo de registro del asiento de la hipoteca (Resolución N° 311-2008-SUNARP-TR-L).

Asimismo, aunado a que la finalidad de la regulación de la extinción de la hipoteca por caducidad es la de limpiar las partidas regístrales de aquellas hipotecas que ya han sido extinguidas por distintos causales, pero que no se reflejaron en el Registro Público. Se establece que transcurrido el plazo de diez años desde la fecha de registro de la hipoteca hace presumir la extinción de dicha inscripción, y, por consiguiente, de la hipoteca, salvo que se haya solicitado la renovación o se haya registrado el nacimiento de la obligación garantizada, antes del transcurso de dicho plazo, como se ha indicado en líneas anteriores.

En efecto, una vez transcurrido el plazo de diez años se extingue la hipoteca, por lo que no cabe la reinscripción, salvo que se presente nuevo título constitutivo otorgado por el propietario del bien (Resolución N° 311-2008-SUNARP-TR-L). Como diría Borda: “(…) [B]asta, por consiguiente, que el acreedor se presente ante el Registro con el título hipotecario donde conste la inscripción que se renueva” (Borda, 1999, p. 338).

B) La improcedencia de la reinscripción de la hipoteca cancelada por el segundo supuesto de caducidad

Respecto al segundo supuesto regulado en el segundo párrafo de la precitada norma, esto es, que al transcurrir los diez años de la fecha de vencimiento de la obligación garantizada, habilita a cualquier interesado a solicitar la inscripción de la cancelación de la hipoteca; caso contrario, de que se haya renovado la hipoteca o se encuentre en ejecución, cuyas circunstancias deben estar reflejadas en el Registro Público.

Entonces, uno puede entender que en dicho supuesto no cabe la reinscripción de la hipoteca porque su título constitutivo contiene la razón de la causa de extinción de dicha garantía real, cual es el transcurso del plazo de diez años de vencimiento de la obligación garantizada. Y, en caso de reinscribirse, procederá a su cancelación automática, porque siempre se encontraría en el supuesto de extinción contemplado en el segundo párrafo del artículo 3 de la Ley N° 26639. Por tanto, se tiene que la reinscripción no va a variar el inicio del cómputo del plazo extintivo (Resolución N° 311-2008-SUNARP-TR-L).

En este sentido, el Tribunal Registral resolvió en varias oportunidades señalando que no corresponde la reinscripción de la hipoteca basándose en el mismo título, ya que no contiene nuevo título (Resolución N° 232-2003-SUNARP-TR-L): “Si han vencido los 10 años de la fecha del vencimiento del plazo del crédito garantizado, no puede volver a inscribirse la hipoteca sustentada en el mismo título porque no contiene un nuevo plazo para el cumplimiento de la obligación”.

2. La procedencia de la reinscripción de la hipoteca por caducidad como una excepción

Las decisiones del Tribunal Registral continuamente son sujetas a discusión, en relación con la improcedencia de la reinscripción de la hipoteca cancelada por caducidad, se dio el precedente de observancia obligatoria que fue aprobado en el CLXXXVII Pleno de la sesión extraordinaria modalidad no presencial realizada los días 11 y 12 de abril de 2018[25] del Tribunal Registral, donde se acordó el siguiente precedente:

Procedencia de reinscripción de hipoteca cuando se demuestra que está en ejecución: Procede la reinscripción de la hipoteca extinguida por caducidad siempre que el predio siga siendo de propiedad del constituyente de la garantía y tendrá efectos desde la fecha en que se realiza, en mérito a solicitud del acreedor hipotecario invocando el título constitutivo del gravamen que obra archivado en el registro y que se encuentra en ejecución, lo cual se acreditará con las copias certificadas del auto de ejecución consentido y la resolución que ordena el remate del bien dado en garantía(lo resaltado es nuestro).

Entonces el precedente expuesto en líneas anteriores parte de la premisa de que existe un proceso judicial de ejecución de garantía, lo cual determinaría que la presunción de extinción de la hipoteca contenida en el asiento de cancelación quede debilitada, precisamente por el inicio del proceso judicial antes de la inscripción de la cancelación de la hipoteca. Pero lo lógico sería que para la reinscripción de la hipoteca cancelada se haga por disposición del juez por un mandato judicial propiamente que disponga la reinscripción al ser ejecutado, lo cual no es el caso en análisis.

En ese sentido, surge la pregunta si procede la reinscripción de la hipoteca en atención a que esta es materia de proceso judicial de ejecución de garantía y se encuentra en etapa de remate del bien, sin que esta parte judicial que disponga la reinscripción de la hipoteca, y de esta manera publicitar la ejecución de la hipoteca que fue cancelada contra terceros; como se podrá observar el supuesto de la reinscripción de la hipoteca cancelada por caducidad solo se daría en el supuesto segundo de lo prescrito en el artículo 3 de la Ley Nº 26639, ya que solo en ese escenario se podría observar la ejecución judicial de la hipoteca; en cuanto, en el primer supuesto que regula la precitada norma no tenemos una obligación garantizada, salvo que haya nacido la obligación garantizada, y la misma se quiera publicitar.

En ese mismo sentido, el Tribunal Registral (Resolución N° 175-2006-SUNARP-TR-T) en varias oportunidades se ha pronunciado respecto a la reinscripción de la hipoteca cancelada señalando que es factible la reinscripción de la hipoteca del gravamen extinto que no garantizaba crédito alguno durante su vigencia, siempre que se acredite que las obligaciones futuras o eventuales coberturadas nacieron dentro del plazo de diez años desde la inscripción del gravamen y/o que dentro de dicho plazo el acreedor ejerció su derecho de cobro; no admitiéndose la reinscripción en los casos de hipotecas que garantizaban créditos y que fueron canceladas por haber transcurrido el plazo de caducidad contemplado en el segundo párrafo del artículo 3 de la Ley N° 26639.

Por tanto, dicho supuesto conllevó la reflexión del Tribunal Registral, propiamente, de poner en discusión la interrogante planteada para aprobar el precedente de observancia en comentario: ¿procede la reinscripción de la hipoteca cancelada por caducidad?

En ese sentido, el precedente de observancia obligatoria en comentario establece ciertos presupuestos para que se plantee la reinscripción de la hipoteca cancelada por caducidad, estas son:

A) El constituyente de la hipoteca siga siendo el propietario del bien afectado

Con el presente presupuesto, se exige que a la presentación de la solicitud de reinscripción de la hipoteca el hipotecante o constituyente de la garantía siga siendo propietario del bien materia del gravamen y no existan otros obstáculos registrales que impidan la extensión del asiento de reinscripción.

En tanto que la caducidad de la inscripción hipotecaria genera en primer término la extinción de la inscripción, pero esto no significa que el contrato de hipoteca desaparezca o termine (porque es factible que la obligación para la que se constituyó la garantía siga vigente por haberse presentado situaciones de suspensión o interrupción del plazo de prescripción de la acción real o personal), sino que va a seguir produciendo sus efectos, entre ellos, requerir que por su mérito se reinscriba la hipoteca (Resolución N° 851-2018-SUNARP-TR-L).

En ese sentido, mientras superviva la obligación, el acto jurídico de constitución de la hipoteca conservará su razón de ser y existencia jurídica, ya que como sabemos la hipoteca es accesoria de la obligación, si esta se encuentra vigente, el contrato de hipoteca y no solo el derecho real de hipoteca seguirá vigente. Por tanto, no se puede señalar que por la circunstancia de haberse extinguido el gravamen por la caducidad de su inscripción, el acto jurídico de constitución de la hipoteca también se haya extinguido, dicho contexto sucede siempre y cuando coincida la caducidad de la inscripción hipotecaria con la prescripción de la acción personal o real (Resolución N° 851-2018-SUNARP-TR-L).

Por otro lado, el acreedor hipotecario que solicita la reinscripción de la hipoteca se ampara en la vigencia y actualidad de la obligación asegurada, por lo que el interés de este acreedor se mueve en relación con la garantía del cumplimiento de la obligación principal que sujeta la hipoteca (Resolución N° 851-2018-SUNARP-TR-L).

Ahora bien, respecto a terceros, surge la interrogante si la reinscripción de la hipoteca no causará perjuicios a terceros que hayan obtenido un derecho real de hipoteca u otro derecho real distinto al derecho de propiedad del bien objeto de la reinscripción, esto es, que si, por ejemplo, después de la caducidad de la inscripción hipotecaria y la cancelación del gravamen, se grava el bien con otra hipoteca, esta conservará su rango correspondiente; y si luego se solicita la reinscripción de la hipoteca, esta tendrá también el rango que según la partida registral le corresponda.

Del mismo modo, señala Kiper (2018) en este extremo que:

La hipoteca (…). Si se reinscribe luego de vencido el termino de caducidad, se habrá perdido la prioridad y será oponible a terceros desde ese momento. Por ende, si en el tiempo intermedio se hubiera adquirido un derecho distinto (v. gr. Otra hipoteca), el acreedor hipotecario se verá postergados. Seguirá siendo acreedor, pero habrá perdido las ventajas que tenía. (p. 576)

En ese sentido, no podrá producir efectos por encima de los demás derechos reales que se encuentren inscritos con anterioridad a la fecha de la solicitud de reinscripción, como la constitución de hipoteca constituido con fecha posterior a la cancelación de la hipoteca y antes de la reinscripción, ello en correspondencia del principio de registral de prioridad preferente[26] (Resolución N° 851-2018-SUNARP-TR-L).

Asimismo, el Tribunal Registral señala que la reinscripción de la hipoteca no colisiona con la Ley N° 26639, esto es, que se entiende que la caducidad de la inscripción hipotecaria es la sanción que recae sobre el acreedor hipotecario por no haber demandado el cumplimiento de la obligación o la ejecución de la garantía dentro del plazo de prescripción de la acción personal o real y en los casos de reinscripción al igual que en las situaciones que llevan a pedir la renovación de la inscripción hipotecaria, lo que impulsa al acreedor es que exista una garantía que asegure el cumplimiento de su crédito que aún no ha sido pagado (Resolución N° 851-2018-SUNARP-TR-L).

En ese sentido, el Tribunal Registral señala que es razonable que se permita la reinscripción de la hipoteca cuando se toma conocimiento fehaciente de que dicha hipoteca se encuentra en ejecución. Más aún que el artículo 4 de la Ley Orgánica del Poder Judicial señala el carácter vinculante de las decisiones judiciales:

Artículo 4.- Carácter vinculante de las decisiones judiciales. Principios de la administración de justicia. Toda persona y autoridad está obligada a acatar y dar cumplimiento a las decisiones judiciales o de índole administrativa, emanadas de autoridad judicial competente, en sus propios términos, sin poder calificar su contenido o sus fundamentos, restringir sus efectos o interpretar sus alcances, bajo la responsabilidad civil, penal o administrativa que la ley señala. Ninguna autoridad, cualquiera sea su rango o denominación, fuera de la organización jerárquica del Poder Judicial, puede avocarse al conocimiento de causas pendientes ante el órgano jurisdiccional. No se puede dejar sin efecto resoluciones judiciales con autoridad de cosa juzgada, ni modificar su contenido, ni retardar su ejecución, ni cortar procedimientos en trámite, bajo la responsabilidad política, administrativa, civil y penal que la ley determine en cada caso. Esta disposición no afecta el derecho de gracia (lo resaltado es nuestro).

B) La hipoteca a reinscribirse se encuentre en ejecución judicial

En ese sentido, el segundo presupuesto que exige el precedente expuesto es que la solicitud de parte que busca que la hipoteca se reinscriba evidencie fehacientemente que existe un proceso en trámite sobre la referida hipoteca, ya que la posibilidad de la reinscripción de la hipoteca está ligada a la subsistencia de la obligación, puesto que la hipoteca es un asunto de accesoriedad, cuya vigencia de la obligación principal no se puede probar en el Registro Público, pero sí se podrá probar en el ámbito judicial.

Por tanto, la existencia de la obligación, que se encuentra en ejecución la hipoteca, se acredita con las copias certificadas de los documentos judiciales, además, el registrador público tiene la posibilidad de hacerse la constatación en la página web del Poder Judicial.

Por otro lado, la problemática expuesta a nivel del Tribunal Registral también ha sido objeto de discusión por el Pleno Distrital Comercial realizado el 12 de agosto de 2011:

Si un proceso de ejecución de garantía hipotecaria, con auto definitivo consentido o ejecutoriado, que ordena llevar adelante la ejecución; Sunarp declara la extinción de la inscripción registral al amparo del artículo 3 de la Ley Nº 26639, “extendiendo un asiento de cancelación por caducidad de la inscripción del gravamen” y como consecuencia evidente la hipoteca se extingue por el carácter constitutivo de la inscripción. ¿A partir de dicho evento, cómo debe actuar el juez de la causa?

Al respecto, se acordó como pleno lo siguiente:

El juez deberá continuar con la ejecución convocando a remate público del inmueble, disponiendo que se vuelva a inscribir el gravamen levantado por caducidad, teniendo en cuenta la condición de cosa juzgada del auto definitivo, siempre que el inmueble continúe en propiedad del ejecutado.

En ese sentido, la reinscripción de la hipoteca cancelada que está siendo ejecutado la misma corresponde inscribirla nuevamente en el Registro, siempre y cuando no exista obstáculos que lo impidan en la partida registral (Resolución N° 851-2018-SUNARP-TR-L).

Asimismo, el juez antes de admitir el pedido de ejecución de la garantía califica y declara el derecho a favor del acreedor es porque está vigente la obligación, ya que la reinscripción de la hipoteca procede toda vez que la obligación asegurada este vigente, y que tendrá efectos hacia adelante.

En tanto que el acreedor diligente inicia un proceso judicial exigiendo el pago de su acreencia, y por tal motivo, no resulta adecuado que el Registro publicite la cancelación por caducidad de la hipoteca cuando se ha comprobado en la realidad extrarregistral que la obligación se encuentra vigente y la garantía está siendo ejecutada; por lo que la reinscripción es el acto que permitirá corregir esta inexactitud registral, más aún que una de las razones por la cual se reguló esta causal para corregir dicha inexactitud registral, entonces, en sentido contrario sí debería reinscribirse dicha hipoteca cancelada (Resolución N° 851-2018-SUNARP-TR-L).

Asimismo, el título que daría mérito a la reinscripción de la hipoteca sería la misma escritura pública de hipoteca y, para acreditar que se encuentra en ejecución, el auto de ejecución consentido y la resolución que ordena el remate de los bienes dados en garantía. Es decir, se deberán presentar copias certificadas del auto de ejecución consentido y la resolución que ordena el remate del bien dado en garantía, para extender el asiento de reinscripción de hipoteca.

Entonces, la aprobación del precedente en comentario es una excepción al precedente de observancia obligatoria sobre reinscripción de hipoteca aprobado en el XXXII Pleno, en cuanto se sustenta que existe una obligación garantizada vigente y que la hipoteca que lo garantiza se encuentra en ejecución, y su inscripción será sustentada en el título constitutivo del gravamen que obra archivado en el Registro, y sobre todo no existan obstáculos que lo impidan en la partida registral (Resolución N° 851-2018-SUNARP-TR-L).

CONCLUSIÓN

La hipoteca es una garantía real que tiene la calidad accesoria ante la obligación principal: “crédito”; sin embargo, dicha afectación patrimonial se inscribe en el Registro Público para generar los efectos reales de la misma. Con relación a ello, nuestro Código Civil de 1984 no ha regulado la causal de extinción de la hipoteca por caducidad; pero sí lo hizo el artículo 3 de la Ley Nº 26639, que a su vez establece dos supuestos: i) cuando se trata de gravámenes que no garantizan créditos, a los diez años de fecha de inscripción; y ii) cuando se trate de gravámenes que garantizan créditos, a los diez años de vencimiento del plazo del crédito garantizado.