¿Qué mecanismos legales de revisión de control existen para una sociedad anónima abierta que pretende comprar acciones?

Karla Alexandra AGUIRRE MORENO*

RESUMEN

La autora explica que existen ciertos mecanismos de control de legalidad y veracidad que recaen sobre la transferencia de acciones que se transan en Bolsa, pero enfatiza que hay situaciones en que los inversionistas por desdén o negligencia no hacen uso de los mismos, limitándose a la información proporcionada por los representantes legales de las sociedades que pretenden transferir dichas acciones. A fin de evitar contar con acciones que resultan irrenunciables dado su carácter bursátil, la autora sostiene la imperiosa necesidad para el inversor de recurrir a la información extensa que proporciona tanto el Registro Público del Mercado de Valores como el estado de accionariado en Bolsa. Así, esboza el interés –previo a la compra o venta de acciones– en analizar otros instrumentos legales que brinden certeza de que la información contenida en la escritura pública de constitución de una sociedad coincide con la que opera en el mercado de valores.

MARCO NORMATIVO

Ley General de Sociedades, Ley Nº 26887 (19/09/1997): arts. 82, 91, 101, 249, 252 y 254.

TUO de la Ley del Mercado de Valores, D. Sup. Nº 093-2002-EF (15/06/2002): art. 185.

Reglamento de Inscripción y Exclusión de Valores Mobiliarios en el Registro Público del Mercado de Valores y en la Rueda de Bolsa, Res. SMV Nº 031-2012-SMV/01 (26/07/2012): arts. 6 y 7.

PALABRAS CLAVE: Sociedad anónima abierta / Acciones / Matrícula de acciones / Superintendencia de Mercado de Valores / Agentes de bolsa

Recibido: 15/12/2017

Aprobado: 10/01/2018

INTRODUCCIÓN

El tema que nos ocupa tiene por finalidad analizar hasta qué punto las sociedades anónimas abiertas logran promover la inversión de la mano con los mecanismos legales que les garanticen su inversión. Nos queda claro que, en el mundo jurídico, las leyes de fomento a la inversión por parte de los tipos societarios comunes cuentan con un homogéneo esquema de promoción que permeabiliza la inviolabilidad de su patrimonio y la igualdad en materia tributaria; no obstante, en la práctica hay situaciones que van más allá de la normativa, situaciones en las cuales se hace necesario el prever de la existencia de ciertos mecanismos de control que garanticen una adecuada información entre la sociedad que pretende adquirir acciones y la sociedad y/o persona natural que pretenda transferirlos.

Antes de proseguir, debemos hacer una atingencia que consideramos necesaria. Si bien en el presente artículo se aborda el deseo de una sociedad anónima abierta (en adelante, SAA) en comprar acciones, esta atingencia se presenta también desde la perspectiva contraria, esto es, vender acciones. Lo cierto es que hoy en día en el manejo del mundo empresarial dichas acciones se transan en el mercado bursátil (López-Aliaga & Sousa, 1996, p. 19), lo que origina que las implicancias de su compra y/o venta no necesariamente se desarrollen de acuerdo a su cauce normal. Con esto no se pretende afirmar que dichas adquisiciones y/o transferencias se aborden ilegítimamente, por el contrario, se trata de transacciones que desde un principio bien podrían encaminarse con la debida diligencia si para ello se hace uso correcto de los mecanismos de control que sí existen, pero que en la mayoría de los casos, sea por desconocimiento o falta de diligenciamiento, no son tomados en cuenta por los propios operadores comerciales, lo que conlleva que los efectos de estas sean ineficaces.

En esencia, en el mundo de hoy, el proceso de comprar acciones es más fácil de lo que jamás ha sido, al punto que el acto de intervención de transferencia lo pueden realizar los administradores de la empresa (Torres, 2012, p. 323) con el objetivo de adquirir acciones necesarias o suficientes para obtener el control empresarial de la misma. Siendo así, el tema no está en las dificultades que se pueden presentar; por el contrario, la situación reside en que hoy en día resulta tan accesible recurrir a mecanismos de control ex ante que aliviarían cualquier consecuencia negativa pensable. No faltan los agentes de bolsa que estarían gustosos de abrir una cuenta de operaciones para algún empresario, y los lugares en donde se hace una compra devienen en sencillos, basta apuntar un clic. Pero trasladando dicho situación a la realidad, se advierten negligencias y/o descuidos que bien podrían evitarse, y no porque no haya regulación al respecto sino porque habiéndolas (comentario aparte y aplaudible es su existencia) no se hace uso de estas.

A esto se suma que son pocos los empresarios interesados que, en aras de garantizar su patrimonio societario, toman las medidas que la ley otorga a fin de evitar posibles anulaciones de transferencia de acciones.

I. PLANTEAMIENTO DEL PROBLEMA

El presente tema es de relevancia práctica, ya que compromete no solo a los socios o administradores de las sociedades anónimas abiertas, sino también a los terceros con quienes se contrata en el mercado bursátil, además de las consecuencias que implica la falta de diligenciamiento en la evaluación de determinados mecanismos de información.

Con frecuencia, una SAA puede pretender comprar acciones, para lo cual le sirve de información –en primera instancia– el contenido de la escritura pública de constitución de la sociedad cuyas acciones busca adquirir, instrumento legal que le permitirá corroborar si determinada sociedad está en capacidad y uso de transferir parte de su accionariado; no obstante, la realidad nos obliga a recurrir a otros mecanismos de información que si bien son accesibles por ser de dominio público, no siempre forman parte del cotidiano uso de evaluación previa a una decisión. En consecuencia, bajo esta circunstancia, lo que se pretende aquí es advertir que, previamente a la compra o venta de acciones, se debe analizar otros instrumentos legales que permitan dar certeza de que la información contenida en la escritura pública de constitución de una sociedad se condice con la información que opera en el mercado de valores.

Por lo tanto, el problema se presenta en aquellos casos en los cuales, estando en la etapa de negociación por transferencia de acciones en el mercado bursátil, el representante de la SAA que pretende transar se limita a la información que le puede proveer el titular de las acciones a transferir, sin que de su parte exista una iniciativa por evaluar otros documentos que bien podrían determinar la existencia de limitaciones para dicha transferencia. Situación que en materia societaria es de suma importancia, más aún cuando lo que está en juego son acciones de la bolsa que se caracterizan por ser irrenunciables.

Conforme a lo expuesto, podemos señalar que las interrogantes materia de análisis, y a las cuales intentaremos dar respuesta, son las siguientes: ¿existen mecanismos de control que garanticen a los interesados que las acciones que pretenden adquirir en bolsa están libres de limitaciones?, ¿es suficiente la información que brinda la escritura pública de constitución en lo pertinente a transferencia de acciones?, ¿se puede compaginar la información societaria que obra en la escritura pública de constitución con la información bursátil que obra en el Registro Público del Mercado de Valores?

II. PRECISIONES NECESARIAS

Así planteado el problema, haremos un sintético análisis de algunos aspectos que deben tomarse en cuenta antes de entrar a analizar el tema en cuestión:

a) De conformidad con el artículo 252 de la Ley General de Sociedades (en adelante, LGS), la SAA es aquella que tiene acciones u obligaciones convertibles e inscritas en el Registro Público de Mercado de Valores, por lo que se trataría de un tipo societario, como sabemos, orientado a transarse abiertamente en el mercado bursátil.

b) Nuestra LGS, en su artículo 82, define a las acciones como una parte alícuota del capital. En otras palabras, es dicho marco regulatorio el que permite que las mismas puedan ser objeto de materia en el mercado bursátil, en el entendido de que las acciones no son solo hojas de papel, más bien, son representaciones de propiedad de una porción de una empresa.

c) La Superintendencia del Mercado de Valores (en adelante, SMV), antes llamada Comisión Nacional Supervisora de Valores (Conasev), es la entidad encargada de supervisar y controlar a la SAA. Esta precisión resulta más que importante pues la propia regulación bursátil, que en los artículos 6 y 7 del Reglamento de Inscripción y Exclusión de Valores Mobiliarios en el Registro Público del Mercado de Valores y en la Rueda de Bolsa Resolución Nº 00031-2012, determina que las SAA no reconocen los pactos de los accionistas que contengan limitaciones o restricciones a la libre transmisibilidad de sus acciones, restricciones en la negociación de las acciones o al derecho de preferencia de los accionistas para adquirir las acciones de la sociedad.

III. LA BARRERA PRINCIPAL DE LOS ACCIONISTAS

Avanzando en el tema, corresponde comentar que lo que hoy conocemos como la Superintendencia del Mercado de Valores (SMV), era denominada como Comisión Nacional Supervisora de Empresas y Valores (Conasev): se trató de un cambio de nombre mas no de funciones. Conviene señalar esto, pues de una de las funciones propias de la SMV se desprende la facultad de esta de supervisar, promocionar y difundir el mercado en el cual se emiten las acciones societarias, señalando, ergo, la obligación de distribuir información a los inversionistas. A modo propio, resaltamos ello por cuanto aunque en la práctica los inversionistas se limitan a recopilar información que le puede proporcionar el representante legal de la empresa –groso error– a la cual pretenden acceder, en la realidad los hechos son más sencillos, dado que bien podrían acudir a la SMV y solicitar la información del accionariado de la sociedad transferente en el entendido de que es obligación de dicha entidad informar sobre las actividades y monitoreo de las sociedades que se cotizan en bolsa.

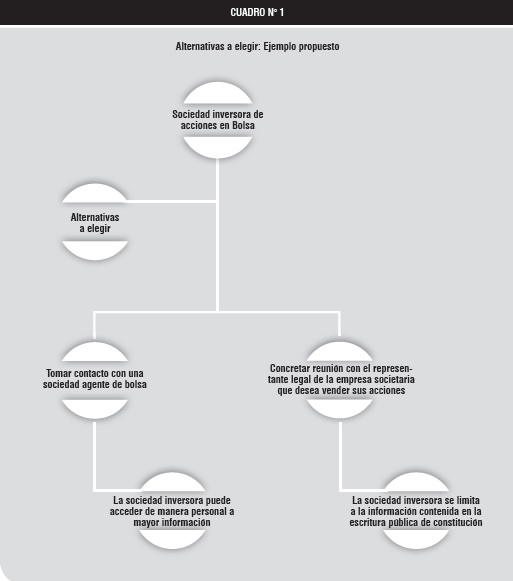

Ahora bien, a efectos de situarnos en un panorama práctico abordaremos el tema desde la perspectiva de un ejemplo:

La empresa Sociedad Navideña Arequipa SAA (a la que llamaremos sociedad A) está interesada en invertir, sea por compra o venta, en bolsa, sugiriéndole dos alternativas: a) tomar contacto con una sociedad agente de bolsa (SAB); o, b) concretar reunión con el representante legal de la empresa societaria que desea vender sus acciones (a la que llamaremos sociedad B).

Si bien en abstracto se trata de dos elecciones distintas, en la realidad ocurre que en los hechos y por falta de conocimiento o diligenciamiento se prefiere optar por una reunión con el representante legal en el entendido de que es este quien le proporciona la documentación societaria que le permitirá a la sociedad A contar con los elementos suficientes para tomar una decisión con relación a la transferencia de acciones. Nos referimos, en concreto, a una copia de la escritura pública de constitución en la que se consigna si la sociedad B tiene limitaciones o restricciones sobre sus acciones.

El ejemplo se extiende a un segundo escenario. Si bien la información de dicha escritura puede ser válida, no se debe descuidar el hecho de que, con posterioridad a la constitución de la sociedad B, bien podría existir un aumento de capital “o un convenio sobre acciones que no necesariamente se consigan o se presentan a los inversionistas. Es acá donde el inversionista debe ser consciente de que optar por la segunda alternativa no fue lo correcto, sino que debió optar por los servicios de una SAB, pues son ellos quienes en resumidas le darán la idea global de qué acciones merecen ser compradas sobre la base de documentación no solo societaria sino también bursátil.

Debemos dejar aclarado que, cuando en el ejemplo citado se hace referencia al inversionista, lo conceptuamos tal como lo define María Carmen Tejera Gimeno (2007), “como la persona que emplea, gasta o coloca un caudal. Evidentemente con la finalidad de mejorar esa colocación o inversión efectuada, esto es, con ánimo de lucro” (p. 209). En consecuencia, se trataría de una sociedad inversora que desea aumentar sus intereses económicos a través de la adquisición de nuevas primas accionariadas.

Tomando en cuenta todo lo anterior, lo que se pretende a continuación es definir las acciones que debe tomar todo inversionista interesado en transar acciones en Bolsa, lo que implica tener que deslindarse de cualquier información que bien podría llegarle a oídos, de lo que se trata es de asumir una actitud activa que le permita tomar decisiones de acuerdo a la información que él mismo pueda recabar –y que se presume es de público conocimiento–, y no limitarse al contenido de una escritura pública de constitución societaria.

1. Revisión ex ante la transferencia de acciones

1.1. Determinación de los agentes de bolsa

Como paso previo a la transacción se debe identificar quiénes pueden ser potenciales compradores y/o vendedores de acciones, no por el solo hecho de desearlo basta para que dicho deseo se configure. En el mundo societario y si bien la ley lo permite es posible que cualquier tercero acceda a la titularidad de una acción bien por razones personales o financieras, pero en el mundo bursátil la situación dada su magnitud es distinta. Aquí se necesita de un intermediario que obre con toda la información y legalidad que la Bolsa de Valores exige, nos referimos a las antes denominadas sociedades corredoras de valores (SCV), hoy agentes de bolsa o sociedades agentes de bolsa (SAB).

Situándonos vemos que, según el Texto Único Ordenado de la Ley del Mercado de Valores –Decreto Supremo Nº 093-2002-EF– a decir del artículo 185, se define como SAB a la sociedad anónima que, debidamente autorizada, se dedica fundamentalmente a realizar la intermediación de valores en uno o más mecanismos centralizados que operen en las Bolsas. Según Rafael López-Aliaga y Lorenzo Sousa (1996, p. 24), una SAB es una persona jurídica organizada como una sociedad anónima, cuyo objeto social es la intermediación de valores. Dicho en otros términos, la SAB se presenta como la única intermediaria del mercado bursátil autorizada y supervisada por la Superintendencia del Mercado de Valores (SMV) encargada de realizar las operaciones de compra y venta que los inversionistas les solicitan; cobrando a cambio una comisión, que es determinada libremente por cada una de ellas en el mercado.

Son pues, los agentes de bolsa los terceros que harán la transacción directa entre la sociedad adquiriente y la sociedad que cede. En la práctica hay ocasiones en las cuales los interesados a los que llamamos inversionistas desconocen quiénes son estos, por lo que lo que se recomienda es informarse previamente acerca de la situación financiera, experiencia, representantes autorizados, comisiones, servicios adicionales que brindan y calidad de servicio de estos. Ante lo expuesto, es evidente que si no se hace una apropiada elección de la persona encargada de efectuar la transacción, se corre el peligro de estar frente a acciones que no solo pueden tener un valor por debajo de su valor real sino que lo que es peor se podría estar frente a una situación de total zozobra.

2. Revisión in situ la transferencia de acciones

Nos referimos a la situación in situ cuando las operaciones de transferencia de acciones se transan durante la rueda de bolsa. Ergo, cuando entra en juego el valor de las acciones societarias listadas en el mercado.

2.2. Determinación de limitaciones societarias

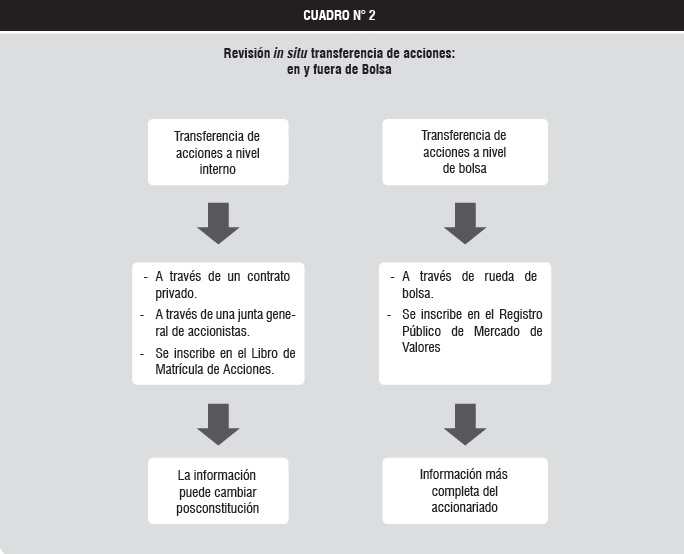

Bajo la premisa de que la transferencia de acciones es un trámite que debe seguir cierta formalidad, y de conformidad con las normas contenidas en la LGS para las sociedades anónimas (cerradas o abiertas). Esta formalidad dependerá del tipo de modalidad de sociedad anónima que se trate para el caso en particular. Por ello, ante la posibilidad de una transferencia in situ de acciones en una SAA, y luego de la elección de la SAB, se debe revisar si existe algún tipo de limitación, ya sea a nivel estatutario o a nivel de convenios suscritos con terceros, dado que la sola transferencia de acciones no es susceptible de ser inscrita en el registro de personas jurídicas. Dependerá en cada caso del tipo societario, para los efectos nos ceñimos a las SAA.

Sabemos que la transferencia de acciones a nivel interno, es decir, transfiriendo acciones a sus socios puede hacerse a través de dos maneras: a) mediante un contrato privado, el cual deberá contener las condiciones en las que se realizará la transferencia, sobre todo, incidiendo si las mismas se transferirán a título gratuito u oneroso. Esto es así, toda vez que las acciones, según nuestro Código Civil, son bienes muebles; y, b) a través de una junta general de accionistas, en la cual el acta deberá contener, al igual que el contrato, las condiciones en las que se realizará la transferencia.

Lo cierto es que, tratándose de la compra de acciones en el mercado bursátil, dicha transferencia no es tan sencilla; se hace necesario un exhaustivo control o revisión de documentos que garanticen que la futura titularidad no será ineficaz. Es decir, mientras que en las transferencias a nivel interno para que el nuevo socio pueda ejercer sus derechos de forma plena en la sociedad, basta que la transferencia se inscriba en el Libro de Matrícula de Acciones de la sociedad, siendo esta la única formalidad exigida por nuestra LGS; en las transferencias a nivel de bolsa se hace necesario de un reconocimiento en el Registro Público del Mercado de Valores.

Como se observa, la compra de acciones dentro y fuera de bolsa si bien, en principio, es distinta en su procedimiento, regulación e inscripción; en ambos y como recomendación sea para los propios socios o terceros inversionistas es necesario evaluar si previo a su toma de decisión existe o no algún impedimento que impida la transferencia. Nos referimos en primer término a la escritura pública de constitución en la cual tiene que existir alguna referencia expresa que limite o no la pretendida transacción, de ahí la importancia de solicitar copia de la misma, más un ejemplar actualizado del estatuto de la empresa emisora debidamente suscrita por su representante legal.

Asimismo, es preciso solicitar que se exhiba algún tipo de convenio suscrito por la sociedad que desea transar sea como comprador o vendedor, pues puede darse el caso que, en la escritura pública de constitución de ambas sí se permita la libre transmisibilidad de acciones; sin embargo, puede ocurrir que con posterioridad a dicha constitución se haya suscrito algún convenio con una tercera sociedad en la cual establecen ciertas restricciones que bien podrían alterar la transacción.

En tal sentido, considero, con plena conciencia de no estar descubriendo nada, que no basta –reitero– conformarnos con la versión que puede dar el representante legal de una sociedad, sino que urge solicitar otros documentos a fin de poder adecuarnos a una realidad que muchas veces va más allá de ellos.

3. Mecanismos legales de revisión de control en pro de la compra venta de acciones

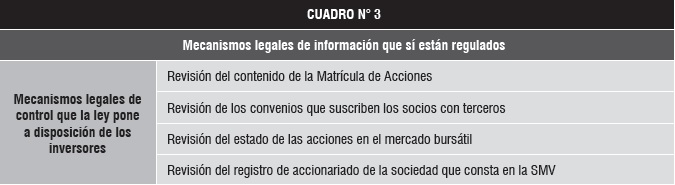

En los acápites anteriores se ha analizado la importancia que tienen los documentos internos societarios frente a la expectativa de comprar o vender acciones, pero hasta qué punto dichos instrumentos son los apropiados y suficientes en el mercado bursátil. Esta pregunta es la que abre la necesidad de contar con mecanismos legales de revisión de control, mecanismos que existen y están a disposición de los inversionistas, pero que en la mayoría de casos no son tomados en cuenta o, en el mejor de los casos, no con la importancia debida. Los mecanismos legales de revisión, que se recomienda a tomar en cuenta son:

3.1. Revisión de la matrícula de acciones

No menos importante es dejar constancia de que, con la entrada en vigencia de la actual LGS, se ha visto un cambio en la SAA respecto a la forma como se llevaba el registro de las acciones, dejando a un lado la utilización del registro anteriormente conocido como Registro de Acciones y Transferencia; y en su lugar, se ha optado por establecer lo que hoy se conoce como la Matrícula de Acciones, siendo pertinente señalar que este cambio, meramente de forma y no de fondo, fue propuesto en su momento por la Comisión Permanente del Congreso.

De lo señalado se aprecia que la matrícula de acciones en su esencia fue creada como un instrumento de control dentro de la sociedad a través de la cual se pudiera tener conocimiento efectivo de la situación de los titulares de acciones frente a la sociedad, facilitando su identificación, así como saber, si se encontraban legitimados para la toma de acuerdos dentro de la asamblea general de accionistas al haber cumplido con sus obligaciones pendientes frente a la sociedad. No obstante, no se debe descuidar el hecho de que la titularidad que figura en la matrícula de acciones, denota una presunción de veracidad de naturaleza iuris tantum, pues cabe la posibilidad de demostrar con los documentos adecuados (como pueden ser las declaraciones de verdadero propietario) la inexactitud de los datos consignados en dicho registro.

Se trata, por ende, de un mecanismo de control en donde la titularidad de una acción puede admitir prueba en contrario, dado que cualquier tercero que se vea afectado con dicha titularidad que obre en la matricula podría recurrir a la vía judicial a fin de hacer valer su derecho, de conformidad con lo señalado en el segundo párrafo del artículo 91 de la LGS.

Bajo este orden de ideas, los interesados en transar en bolsa sobre acciones de una sociedad no pueden ni deben limitarse a la sola revisión de la Matrícula de Acciones, recurrir a ello como un único mecanismo legal de control resulta descabellado. De ahí el comentario de Ricardo Beaumont Callirgos (2002, p. 235) en el sentido de que el hecho de haberse anotado la titularidad de una persona en la matrícula de acciones, no resuelve los problemas que sobre legitimidad y validez de ese título podrían enfrentar el accionista frente a cualquier tercero.

No obstante, si bien el artículo 91 de la LGS señala que la sociedad considera propietaria de la acción a quien aparezca como tal en la matrícula de acciones, y que si fuere el caso de que se esté litigando la propiedad de acciones, se admitirá el ejercicio de los derechos de accionistas por quien aparezca registrado en la sociedad como propietario de estas, se hacen necesarias otras evaluaciones, más aún si se toma en consideración la interpretación que se desprende de lo establecido por el artículo octavo de la LGS que literalmente señala que son válidos ante la sociedad y le son exigibles en todo cuanto le sea concerniente, los convenios entre socios o entre estos y terceros, a partir del momento en que le sean debidamente comunicados.

De lo señalado se advierte entonces (Gutemberg, 2007, p. 28) que la inscripción en el Libro de Matrícula es la única forma de legitimar a un comprador de acciones frente a la sociedad, siendo el caso que, ante la falta de inscripción de esa titularidad, solo quedaría una relación obligacional entre el vendedor y el comprado, no pudiendo oponer su derecho ante la sociedad al no tener esta conocimiento efectivo de dicha situación.

3.2. Revisión de los convenios que suscriben los socios con terceros

Los inversionistas deben también determinar si las limitaciones a las transferencias de acciones se encuentran estipuladas en determinados convenios que son suscritos por los propios socios en representación de la sociedad, los cuales bien podrían haber sido celebrados con posterioridad a la constitución de la sociedad y que no siempre son puesto en conocimiento a la SMV, por ende, en consecuencia, no necesariamente figurarían en la escritura pública que se presenta en la SMV y menos aún en la copia de la escritura pública de constitución que presenta el representante de la sociedad que pretende transferir las acciones.

Se revela, entonces, un posible vacío práctico, esto es, la ley lo regula desde la perspectiva de la presentación de la escritura pública en la que se presume se precisa las limitaciones; no obstante, nada impide que los socios puedan en conjunto o individualmente sobre la base de la porción de sus acciones establecer ciertas restricciones, en cuanto a su plazo de vigencia modo de transmisión o fecha de vencimiento de las mismas.

3.3. Revisión del estado de las acciones en el mercado bursátil

Un tercer mecanismo de control que facilita al inversor a identificar el valor real y estado de las acciones a adquirir, reside en solicitar información del estado de las acciones, ello en virtud del artículo 101 de la LGS que establece que:

[L]as limitaciones a la transferencia de acciones no pueden significar la prohibición absoluta de transferir, siendo estas de observancia obligatoria cuando se encuentran contempladas en el pacto social, en el estatuto o se originen en convenios entre accionistas o entre accionistas y terceros, que hayan sido notificados a la sociedad.

De la norma citada podemos señalar que el accionista es la única persona que puede ponderar la necesidad real de establecer limitaciones a la transmisibilidad de sus propias acciones, por cuanto lo contrario significaría un potencial perjuicio a la circulación de las acciones, agraviándose asimismo, los intereses del accionista y de la sociedad, toda vez que las limitaciones a las acciones significan de cierta forma una desnaturalización al carácter circulatorio que tiene toda acción.

Esto es, de lo que se trata es de que el interesado en la compra de acciones no solo tenga información de lo que se plasma en documentos societarios, sino también que sepa analizar y entender las órdenes que los titulares de las sociedades inscritas establecen, como son el tipo de valor de acción a comprar o vender, el monto de la acción, el precio de la compra o venta de la acción, así como el periodo de vigencia de la factible transferencia. Se trata, por tanto, de características que el propio titular societario establece con base en una serie de instrucciones, que deberán ser ejercidas por el agente de bolsa que actúe como intermediario frente al inversor.

3.4. Revisión del registro de accionariado de la sociedad que consta en la SMV

Considerando que una SAA es un tipo societario que se constituye por acciones u obligaciones convertibles e inscritas en el Registro Público del Mercado de Valores, se debe tomar en cuenta que las acciones de dichas SAA se transan en la mayoría de los casos en la Bolsa, razón por la cual se debe acudir a la Superintendencia de Mercado de Valores, a efectos que el inversionista pida un registro del accionariado (Falconí & Falconí, 2002, p. 14) de la empresa a la cual se desea comprar o vender dichas acciones, solo de esta manera se podrá tener certeza del valor de cada acción en bolsa, pues la información que sobre el particular se extraiga de los documentos societarios internos no siempre coinciden con la que se maneja en dicho registro.

Una vez más, precisamos que la información que el representante legal pueda obtener de la sociedad A –expuesta en nuestro ejemplo inicial– bien podría estar regulada bajo ley y por ende su transferencia podría darse con el acuerdo de la mayoría de sus socios; pero nada de ello será cierto hasta que efectivamente se corrobore la libre transferencia de acciones en el registro de accionariado que consta en la SMV, por ser esta la entidad reguladora en la cual se consigna de forma obligatoria lo siguiente: ejemplares de actualizaciones de emisiones de acciones, documentos que acreditan el aumento de capital o modificación estatutaria en procesos de inscripción, copia de los instrumentos legales de constitución societaria, en donde constan las condiciones o características de los valores, en casos en los que no aparezca el estatuto social entre otros.

Por todo ello, no basta la información que entregue la sociedad transferente de acciones, es sumamente pertinente acudir a la SMV en aras de tener un conocimiento certero o no de la existencia de limitaciones en la transferencia de acciones, pues será a través de dicha entidad que se viabilizan los factores de información para el inversor. De lo contrario, se corre el riesgo que las transferencias de acciones no sujetas a las normas del estatuto o pacto social sean ineficaces. Aquí reside la importancia de parte de los interesados en informarse de las verdaderas condiciones de las acciones que pretenden adquirir, más aún cuando se trata de acciones de bolsa que son irrenunciables y, en consecuencia, no sería posible anularlas una vez inscritas en el Registro de Mercado de Valores.

CONCLUSIONES

Solo porque el proceso de comprar acciones sea fácil no significa que se deba abordar como una tarea simple. Si bien la inscripción de la titularidad de las acciones en una SAA tiene naturaleza jurídica que genera certeza respecto a la legalidad del derecho invocado, es necesario recurrir a otros mecanismos de información y control propios de la SMV; solo así se reduce los costos y tiempos de caer en transacciones ineficaces e irrenunciables.

Es obligación del interesado inversor comprender las herramientas disponibles y poner énfasis en cómo usarlas para estructurar una estrategia de ejecución societaria. No por el desdén de no acudir a la SMV e informarse de forma personal del accionariado de la sociedad que pretende adquirir cierto porcentaje, se le puede atribuir al mercado responsabilidad, habida cuenta de que la SMV tiene la obligación de informar sobre las sociedades cuyas acciones y/o valores están inscritos en bolsa; obligación que se pone de manifiesto a cualquier persona siempre que sea requerida. Es decir, no se puede responsabilizar a la SMV por no otorgar información cuando la misma no haya sido solicitada.

Los mecanismos legales de revisión de control no son otros que aquellos que residen en la información que la misma SMV pueda brindar, sea a través del Registro Público de Mercado de Valores bajo el principio de transparencia de información. De tal manera que no nos limitemos a la información derivada de documentación dada por el representante legal de la sociedad transferente de acciones.

Referencias

Beaumont, R. (2002). Comentario a la Ley General de Sociedades. Lima: Gaceta Jurídica.

Falconí, R. & Falconí, A. (2002). Diccionario de banca, finanzas y empresa. Lima: Grijley.

Gutemberg, E. (2007). La problemática en la titularidad y afectación de las acciones dentro de las sociedades anónimas cerradas. Tesis para optar por el grado de magíster en Derecho con mención en Derecho de la Empresa. Lima: Pontificia Universidad Católica del Perú.

López-Aliaga, R. & Sousa, L. (1996). Banca de inversión en el Perú. Piura: Publicaciones Universidad de Piura.

Tejera, M. (2007). Instrumentos de protección de los derechos de los inversores. En F. Uri, Régimen jurídico de los mercados de valores y de las instituciones de inversión colectiva. Madrid: La Ley, Wolters-Kluwer.

Torres, M. (2012). La contratación del mercado de valores. Estudio institucional y exegético. Lima: Grijley.

* Abogada por la Universidad de Lima. Máster en Derecho Empresarial por la misma universidad. Magíster en Derecho Empresarial por la Universidad Autónoma de Madrid. Magíster en Comercio Exterior y Negocios Internacionales por la Universidad Carlos III.

“Es el mercado reglamentado, en el que los valores se transan, previo registro, en la bolsa de valores de cada país, región o ciudad”.

Artículo sustituido por el artículo 50 de la Ley Nº 27649.

Accionariado, shareholders, stockholders: en el mercado de sociedades, se refieren a todas las acciones de la sociedad.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe