Peculiaridades temáticas y legales del secreto bancario y reserva tributaria regulados en la Constitución Política del Perú

Marita Sonia MESONES ABANTO*

RESUMEN

La autora analiza el secreto bancario y la reserva tributaria, desde su reconocimiento constitucional hasta su aplicación práctica, pasando por su desarrollo en la legislación. Considera que existen algunas modificaciones que deberían realizarse a la regulación establecida para el caso de altos funcionarios, de forma tal que se garantice el derecho a la igualdad reconocido en la Constitución.

MARCO NORMATIVO

Constitución Política de 1993 (31/12/1993): art. 2, incs. 2 y 5.

Código Tributario, D. Sup. N° 133-2013-EF (23/06/2013): arts. 55 y 85.

Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley N° 26702 (10/12/1996): arts. 140-143.

Ley que regula las investigaciones preliminares previstas en la Ley N° 27379, tratándose de los funcionarios comprendidos en el artículo 99 de la Constitución, Ley N° 27399 (14/01/2001): art. 2.

Reglamento de transparencia de información y contratación con usuarios del sistema financiero, Res. N° 1765-2005 (03/12/2005): passim.

PALABRAS CLAVE: Secreto bancario / Reserva tributaria / Comisión investigadora del Congreso / Fiscalía de la Nación / Sistema financiero / Administración Tributaria

Recibido: 21/07/2017

Aprobado: 27/07/2017

La Constitución Política del Perú, en tanto norma suprema de nuestro país, determina los límites y define las relaciones entre los poderes del Estado (Legislativo, Ejecutivo y Judicial) y de estos con sus ciudadanos, constituyendo las bases para su gobierno y para la organización de las instituciones que emanan de sus poderes.

Este cuerpo normativo busca garantizar al pueblo sus derechos y libertades, así como sus deberes, regulándolos para su fiel cumplimiento por todos; asimismo, bajo sus lineamientos se aprueban las demás normas que rigen para nuestro Estado.

En este contexto, se encuentran los artículos segundo y tercero, en los que se hace una enumeración de derechos que le asisten a la persona, dejando además la protección a futuro de nuevos derechos.

Precisamente entre los derechos ya reconocidos están el secreto bancario y la reserva tributaria.

Así, la Constitución Política del Perú establece en su artículo 2, inciso 5, que:

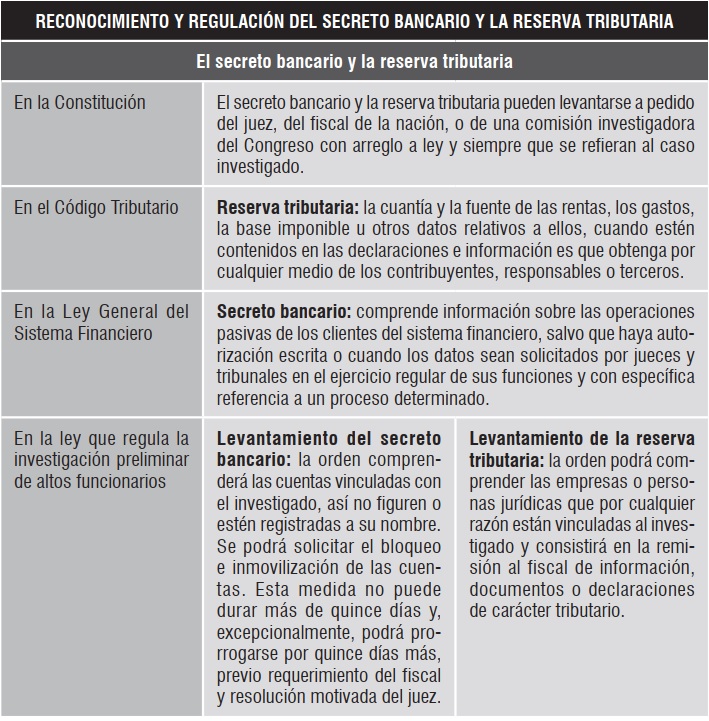

“(…) El secreto bancario y la reserva tributaria pueden levantarse a pedido del juez, del Fiscal de la Nación, o de una Comisión Investigadora del Congreso con arreglo a ley y siempre que se refieran al caso investigado (…)”.

Cada presupuesto descrito en la norma constitucional permite advertir ciertas peculiaridades temáticas y legales que serán desarrolladas en el presente artículo.

Ciertamente, nuestra Constitución regula y establece los límites de dos derechos que serán materia de análisis, a saber: el secreto bancario y reserva tributaria, pero ningún derecho es absoluto, ni siquiera los derechos fundamentales.

Respecto al tema, Figueroa menciona que “[l]os derechos fundamentales no son absolutos. Ellos han sufrido y sufren en el Estado constitucional una necesaria ductilidad, haciéndolos relativos y hasta cierto punto maleables. ¿Significa ello quitarles su condición de fundamentales? No lo creemos así en la medida en que la idea de que son derechos dúctiles, en la propuesta de Gustavo Zagrebelsky, implica reconocer que los mismos admiten excepciones y que, por tanto, han dejado de ser los derechos absolutos del Estado Legislativo, para ser compatibilizados con otros valores constitucionales, en un contexto de ponderación que representa la dimensión comparativa de los derechos fundamentales”1.

Esencialmente, son dos las razones de orden constitucional que se reconocen como legítimas para limitar el ejercicio de un derecho fundamental.

En primer lugar, porque el reconocimiento de los derechos fundamentales se realiza de manera universal o general, a todos los individuos. Por ello, el ejercicio de los derechos requiere de relaciones de coordinación y compatibilización entre todos y cada uno de los atributos.

En segundo lugar, porque el reconocimiento de cada uno de los derechos fundamentales en un ordenamiento jurídico no se realiza de manera aislada, sino que da apertura a que en el tiempo se reconozcan otros derechos fundamentales, con los que tienen que relacionarse, y también se incorporan un conjunto de bienes y valores de orden constitucional (como la seguridad, el orden público, etc.), que exigen como condición ser alcanzados. Entonces, en determinadas circunstancias, el ejercicio de los derechos tiene que limitarse obligatoriamente.

El razonamiento anterior lleva a entender por qué la Constitución Política del Perú permite que el secreto bancario y la reserva tributaria puedan levantarse a solicitud de un funcionario público autorizado por ley.

A través de la literatura jurídica se puede tener una primera aproximación de la conceptualización del secreto bancario y reserva tributaria. Así, Malagarriga menciona que “[e]l secreto bancario es la obligación impuesta a los bancos de no revelar a terceros, sin causa justificada, los datos referentes a sus clientes que lleguen a su conocimiento como consecuencia de las relaciones jurídicas que los vinculan”2. De otro lado, Labanca considera que “[e]s un deber de silencio a cargo de los bancos respecto de hechos vinculados a las personas con quienes mantienen relaciones comerciales”3.

A nuestro criterio, la definición que tiene un mejor alcance conceptual sobre este derecho y acorde con nuestra Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros (Ley N° 26702), la encontramos en el artículo publicado por Gutiérrez, quien señala que “[e]l secreto bancario (…) se trata de una obligación omisiva a cargo del banco y con él de todos sus funcionarios o empleados, referida al impedimento de revelar cierta información económica dimanante de las operaciones que realizan los particulares con los bancos”4.

Precisamente, la Ley N° 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, establece en su artículo 140 que “[e]stá prohibido a las empresas del sistema financiero, así como a sus directores y trabajadores, suministrar cualquier información sobre las operaciones pasivas con sus clientes, a menos que medie autorización escrita de estos (…)”.

De otro lado, la reserva tributaria es un derecho consagrado por la Constitución Política del Estado, y se entiende que su titularidad corresponde a todos los contribuyentes, quienes cuentan con la confidencialidad de la información que proporcionan a la Administración Tributaria, definición que se desprende del artículo 85 del Texto Único Ordenado del Código Tributario.

Con relación a este tema, Iannacone sostuvo que “[l]a reserva tributaria (…) resulta una institución en virtud de la cual la autoridad tributaria que intervenga en los diversos trámites relativos a la labor de investigación y fiscalización debe guardar absoluta reserva en lo relativo a las infracciones, declaraciones y datos que obtenga, tanto de los contribuyentes como de los terceros”5.

Así, la reserva tributaria es una garantía para el contribuyente, en el sentido de que la Administración Tributaria debe guardar, con carácter de reserva los datos, cifras, informes y otros elementos relacionados con su situación tributaria, los cuales podrán ser utilizados únicamente para los fines propios de la Administración Tributaria. De esta manera, se garantiza que dicha información no sea utilizada por terceros en perjuicio de los contribuyentes o de sus actividades comerciales.

En consecuencia, los funcionarios de los órganos administradores de los tributos, así como toda persona que tiene acceso a información reservada, de acuerdo a lo indicado en el Texto Único Ordenado del Código Tributario, tienen el deber de mantener la reserva tributaria, extendiéndose el mismo, a quienes accedan a información reservada según lo establecido en el cuerpo normativo citado. Disposición que afecta incluso a las entidades del sistema bancario y financiero que celebren convenios con la Administración Tributaria, las cuales no la podrán utilizar para sus fines propios; ello de acuerdo al Convenio para la recaudación de tributos de conformidad con el artículo 55 del Código Tributario.

Finalmente, la confidencialidad de la información proporcionada a la Administración Tributaria es un derecho de los contribuyentes y una garantía del Estado.

Ahora bien, el secreto bancario y la reserva tributaria presentan características símiles, como ser obligaciones omisivas. No obstante, mientras la responsabilidad de la tutela del secreto bancario recae ineludiblemente en el banco, en el caso de la reserva tributaria el obligado es el Estado, a través de su órgano de Administración Tributaria (ambos regulados por su legislación), y con ellos el personal directa o indirectamente vinculado con las operaciones efectuadas por el cliente o contribuyente. Finalmente, en común está el hecho de que la información que se protege es de naturaleza económica.

Enfocando otro aspecto temático, existen dos posiciones jurídicas divergentes relacionadas al secreto bancario y reserva tributaria, para algunos estos derechos corresponden al ámbito de la privacidad económica6, mientras que para otros, forman parte de la intimidad de la persona, apelándose a la teoría del derecho a la intimidad. Esta teoría se basa en que toda persona tiene un ámbito de privacidad, que le resulta indispensable para su realización, y del que están excluidos los terceros, salvo autorización expresa del titular de este derecho para acceder a dicho ámbito. Esta privacidad incluye cierta información patrimonial del sujeto (posición que asume nuestro Tribunal Constitucional).

Abordando este tema, encontramos al tratadista Gutiérrez, quien en su análisis sobre el secreto bancario y reserva tributaria alude que “[e]l fundamento del derecho a la intimidad es proteger un ámbito que resulta indispensable para que la persona pueda realizarse a sí misma, ser ella en su más auténtica expresión. Tal derecho está vinculado estrechamente con el derecho al libre desarrollo de la personalidad; de ahí que se afirme que las personas jurídicas no tengan derecho a la intimidad en la medida en que carecen también del derecho al libre desarrollo de la personalidad, por cuanto lo que en realidad hacen es cumplir sus fines. El fundamento de estas instituciones es el derecho a la privacidad, y más puntualmente en el derecho a la privacidad económica. Dicha figura es un género legal más dilatado que el de la intimidad, pero menos sensible”7.

En contraposición a este sustento temático, el Tribunal Constitucional, a través de diversas sentencias, ha considerado que los secretos bancario y tributario están vinculados a la intimidad, entendida como la esfera de la vida privada de los individuos o de las personas jurídicas de Derecho Privado.

En la STC Exp. N° 00004-2004-AI/TC y acumulados, el Tribunal Constitucional enfatizó que “[f]orma parte del contenido constitucionalmente protegido del derecho a la intimidad; mediante el secreto bancario y la reserva tributaria, se busca preservar un aspecto de la vida privada de los ciudadanos, en sociedades donde las cifras pueden configurar, de algún modo, una especie de ‘biografía económica’ del individuo, perfilándolo y poniendo en riesgo no solo su derecho a la intimidad en sí mismo configurado, sino también otros bienes de igual trascendencia, como su seguridad o su integridad”.

De igual modo, en la STC Exp. N° 01219-2003-HD/TC, sostuvo que “la protección constitucional que se dispensa con el secreto bancario, busca asegurar la reserva o confidencialidad (...) de una esfera de la vida privada de los individuos o de las personas jurídicas de derecho privado”. En concreto, se regula la necesaria confidencialidad de las operaciones bancarias de cualquiera de los sujetos descritos que pudieran realizar con cualquier ente público o privado, perteneciente al sistema bancario o financiero.

Finalmente, precisó en la STC Exp. N° 06712-2005-PHC/TC que “la protección de la intimidad implica excluir el acceso a terceros de información relacionada con la vida privada de una persona, lo que incluye las comunicaciones, documentos o datos de tipo personal”.

Si se entiende en ese sentido, el secreto bancario formaría parte del contenido constitucionalmente protegido del derecho a la intimidad, y su titular es siempre el individuo o la persona jurídica de Derecho Privado que realiza tales operaciones bancarias o financieras.

Sin embargo, debemos asumir un marco conceptual sobre este tema, ya conocida las dos posiciones jurídicas. Consideramos que las personas jurídicas no tienen derecho a la intimidad, como si cuentan las personas naturales, y esto constituye el núcleo duro de los derechos fundamentales, por ello cuentan con una mayor protección y su limitación es excepcional; situación que no ocurre en el contexto del secreto bancario y reserva tributaria, por cuanto la norma constitucional prevé su levantamiento tanto para las personas naturales como jurídicas, cuya finalidad es conocer concretamente su situación económica; de allí que podría deducirse que constituya un derecho vinculado a aspectos patrimoniales, que implican actividades financieras, por lo tanto, forman parte de la privacidad económica; y como derecho no pierde vigencia para su titular.

Siguiendo ese lineamiento temático, se tiene que la Constitución regula en su artículo 2, inciso 5, supuestos en que el secreto bancario y la reserva tributaria pueden levantarse, “a pedido del juez, del fiscal de la Nación, o de una comisión investigadora del Congreso con arreglo a ley y siempre que se refieran al caso investigado”.

Respecto a ello, debe entenderse que las medidas limitativas de derecho tienen que disponerse durante el desarrollo de investigaciones fiscales, judiciales y hasta las efectuadas por la comisión investigadora del Congreso (quienes no cuentan con la potestad del ejercicio de la acción penal).

Desde el ámbito de la investigación fiscal, que es el enfoque central de este artículo, se tiene la vigencia de la Directiva N° 003-2007-MP-FN: Disposiciones que regulan las solicitudes de Levantamiento del Secreto Bancario, Reserva Tributaria y Reserva Bursátil que formulen los señores fiscales a la Fiscalía de la Nación8, cuya finalidad es asegurar que las solicitudes formuladas por los fiscales contengan determinada información, a fin de que la Fiscalía de la Nación pueda brindarles atención eficaz y oportuna, y proceder a conceder el levantamiento del secreto bancario, reserva tributaria y reserva bursátil; teniendo como base legal la Constitución Política (artículo 2, inciso 5) y la Ley General del Sistema Financiero y del Sistema de Seguros (artículo 143).

Las disposiciones de la directiva aludida son de obligatorio cumplimiento por parte los fiscales de todas las instancias a nivel nacional.

Precisamente las disposiciones indicadas en la Directiva N° 003-2007-MP-FN precisan cuestiones de fondo y de forma que deben cumplir los fiscales al momento de solicitar al despacho de la Fiscalía de la Nación el levantamiento del secreto bancario, reserva tributaria y reserva bursátil.

En esta línea los fiscales de todas las instancias a nivel nacional deberán indicar en sus solicitudes de levantamiento del secreto bancario, reserva tributaria y reserva bursátil, según sea el caso, la siguiente información:

1. Las personas naturales deben estar debidamente identificadas con su nombre completo, debiendo consignarse el número de su documento nacional de identidad (DNI).

2. En caso se trate de ciudadanos extranjeros, además de consignarse su nombre completo, deberá consignarse el número de su carnet de extranjería y/o pasaporte.

3. En caso de personas jurídicas deben estar debidamente identificadas con su razón social completa, debiendo consignarse su número de registro único de contribuyente (RUC).

4. Las resoluciones mediante las cuales se formule la solicitud del levantamiento del secreto bancario deben estar debidamente motivadas, debiendo adjuntarse la documentación que sustente dicho pedido.

5. En la solicitud debe señalarse expresamente el periodo en años, por el cual se solicita el levantamiento del secreto bancario, reserva tributaria y/o reserva bursátil.

6. Las solicitudes efectuadas por las fiscalías deben además contener la dirección completa del local donde funciona la referida fiscalía, con el propósito de que sean remitidas directamente a ellas los reportes o información bancaria, tributaria y/o bursátil.

7. Las solicitudes de levantamiento deben de originarse en investigaciones que se encuentren en la etapa preliminar.

8. No se atenderán las solicitudes de levantamiento de investigaciones que se encuentran a la fecha de petición judicializadas, en cuyo caso el operador de justicia deberá actuar conforme a las atribuciones del inciso 5 del artículo 2 de la Constitución Política del Perú.

Como puede advertirse de las disposiciones contenidas en la Directiva N° 003-2007-MP-FN, los despachos fiscales deben no solo identificar a las personas naturales y jurídicas de quienes se solicita el levantamiento del secreto bancario, reserva tributaria y/o reserva bursátil, sino fundamentalmente, realizar una justificación suficiente de la necesidad de solicitar dichas medidas limitativas de derecho (lo que además exige se dé respecto a cada una de las personas naturales y jurídicas afectadas); dentro del ámbito de razonabilidad y proporcionalidad de cada investigación.

Evaluada la solicitud de levantamiento del secreto bancario, reserva tributaria y/o reserva bursátil, de acuerdo a la investigación y a la petición formulada por el fiscal, si se declara procedente, se emite una resolución donde se exponen las razones de hecho y de Derecho9 que sustenten dicha decisión; para finalmente disponer se oficie a la Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones, a fin de que proceda al levantamiento del secreto bancario de las personas mencionadas en la resolución y que son investigadas; entidad que deberá coordinar con las empresas del sistema financiero (bancos, financieras, cajas rurales y municipales, cooperativas de crédito, mutuales, etc.) activas y en proceso de intervención y/o liquidación, para recabar la documentación bancario y/o financiera correspondiente. Asimismo, a la Superintendencia Nacional de Administración Tributaria, a efectos que proceda al levantamiento de la reserva tributaria de los investigados e informe la calidad de contribuyente de las mismas, sustentada con la documentación pertinente; y, a la Superintendencia del Mercado de Valores-SMV, a fin que proceda al levantamiento de la reserva bursátil, para luego comuniquen documentadamente sobre la titularidad, registro y transferencias de acciones, bonos y otros.

La información recabada de las entidades públicas y privadas del sistema financiero y tributario permitirá conocer con mayor amplitud y certeza el aspecto patrimonial de los investigados, lo que ameritará que se efectúe un análisis por parte de los peritos contables adscritos a los despachos fiscales solicitantes, de ser el caso.

Otro de los aspectos temáticos que merece atención del artículo 2, inciso 5, de la Constitución Política del Estado, que regula el secreto bancario y la reserva tributaria, es que el levantamiento de estas instituciones jurídico-económicas debe efectuarse con “arreglo a ley”; significando que es importante conocer el aspecto legal que rige para estas medidas limitativas de derecho.

En ese sentido, para que opere el levantamiento del secreto bancario, tenemos que trasladarnos a la ya mencionada Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros (Ley N° 26702), la que desarrolla en su Capítulo II (artículos 140 al 143), aspectos del secreto bancario (alcance de la prohibición, falta grave de quienes violen el secreto bancario y otros aspectos relacionados a esta institución):

“Artículo 140.- Alcance de la prohibición10

Está prohibido a las empresas del sistema financiero, así como a sus directores y trabajadores, suministrar cualquier información sobre las operaciones pasivas con sus clientes, a menos que medie autorización escrita de estos o se trate de los supuestos consignados en los artículos 142 y 143.

También se encuentran obligados a observar el secreto bancario:

1. El superintendente y los trabajadores de la Superintendencia, salvo que se trate de la información respecto a los titulares de cuentas corrientes cerradas por el giro de cheques sin provisión de fondos.

2. Los directores y trabajadores del Banco Central de Reserva del Perú.

3. Los directores y trabajadores de las sociedades de auditoría y de las empresas clasificadoras de riesgo.

No rige esta norma tratándose de los movimientos sospechosos de lavado de dinero o de activos, a que se refiere la sección quinta de esta ley, en cuyo caso la empresa está obligada a comunicar acerca de tales movimientos a la Unidad de Inteligencia Financiera.

No incurren en responsabilidad legal, la empresa y/o sus trabajadores que, en cumplimiento de la obligación contenida en el presente artículo, hagan de conocimiento de la Unidad de Inteligencia Financiera, movimientos o transacciones sospechosas que, por su naturaleza, puedan ocultar operaciones de lavado de dinero o de activos. La autoridad correspondiente inicia las investigaciones necesarias y, en ningún caso, dicha comunicación puede ser fundamento para la interposición de acciones civiles, penales e indemnizatorias contra la empresa y/o sus funcionarios.

Tampoco incurren en responsabilidad quienes se abstengan de proporcionar información sujeta al secreto bancario a personas distintas a las referidas en el artículo 143. Las autoridades que persistan en requerirla quedan incursas en el delito de abuso de autoridad tipificado en el artículo 376 del Código Penal (…)”.

“Artículo 143.- Levantamiento del secreto bancario

El secreto bancario no rige cuando la información sea requerida por:

1. Los jueces y tribunales en el ejercicio regular de sus funciones y con específica referencia a un proceso determinado, en el que sea parte el cliente de la empresa a quien se contrae la solicitud.

2. El fiscal de la nación, en los casos de presunción de enriquecimiento ilícito de funcionarios y servidores públicos o de quienes administren o hayan administrado recursos del Estado o de organismos a los que este otorga soporte económico.

3. El fiscal de la nación o el gobierno de un país con el que se tenga celebrado convenio para combatir, reprimir y sancionar el tráfico ilícito de drogas o el terrorismo, o en general, tratándose de movimientos sospechosos de lavado de dinero o de activos, con referencia a transacciones financieras y operaciones bancarias ejecutadas por personas presuntamente implicadas en esas actividades delictivas o que se encuentren sometidas a investigación bajo sospecha de alcanzarles responsabilidad en ellas.

4. El presidente de una comisión investigadora del Poder Legislativo, con acuerdo de la Comisión de que se trate y en relación con hechos que comprometan el interés público.

5. El superintendente, en el ejercicio de sus funciones de supervisión”.

En resumen, la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros (Ley N° 26702), establece concretamente en su articulado, que las entidades que conforman el sistema financiero, recayendo sus funciones en los llamados directores, gerentes u otros funcionarios y servidores, están prohibidos de proporcionar información sobre las operaciones pasivas de sus clientes, salvo que exista autorización escrita de estos o en los casos previstos en los artículos 142 y 143 de la referida ley.

En atención a este ordenamiento legal, consideramos importante abordar el tema de las operaciones pasivas, para ello debemos trasladarnos al “Reglamento de Transparencia de Información y Contratación con usuarios del Sistema Financiero de la Superintendencia de Banca, Seguros y AFP”11, que las define como operaciones de captación de fondos de los usuarios bajo cualquier modalidad contractual. Estas pueden ser: depósitos en cuenta corriente o de ahorro, depósitos a plazo fijo, fondos mutuos, valores en custodia, bonos, cuentas mancomunadas, tarjetas de débito, certificados bancarios, CTS, etc., no importando si tales operaciones han sido realizadas por personas naturales o jurídicas.

En cambio, las operaciones activas son operaciones de crédito que implican el desembolso de dinero o el otorgamiento de una línea de crédito bajo cualquier modalidad contractual; comprendiendo préstamos prendarios, préstamos con documentos descontados (letras y facturas), préstamos hipotecarios, crédito hipotecario, crédito vehicular, crédito personal, tarjetas de crédito, leasing, factoring, avales, entre otros.

De otro lado, las operaciones neutras son aquellas en las cuales las instituciones de crédito no captan ni colocan recursos del público sino que solo prestan un servicio. Entre ellas se encuentran las cajas de seguridad, cheques de gerencia, compraventa de moneda extranjera, cartas fianza, valores recibidos en consignación, participación societaria, giros y transferencias y transferencias interbancarias, etc.

De otro lado, la regulación legal de la reserva tributaria, la encontramos en el artículo 85 del Código Tributario12:

“Tendrá carácter de información reservada, y únicamente podrá ser utilizada por la Administración Tributaria, para sus fines propios, la cuantía y la fuente de las rentas, los gastos, la base imponible o, cualesquiera otros datos relativos a ellos, cuando estén contenidos en las declaraciones e informaciones que obtenga por cualquier medio de los contribuyentes, responsables o terceros, así como la tramitación de las denuncias a que se refiere el artículo 192.

Constituyen excepciones a la reserva tributaria:

a) Las solicitudes de información, exhibiciones de documentos y declaraciones tributarias que ordene el Poder Judicial, el Fiscal de la Nación en los casos de presunción de delito, o las Comisiones investigadoras del Congreso, con acuerdo de la comisión respectiva y siempre que se refiera al caso investigado (…).

La obligación de mantener la reserva tributaria se extiende a quienes accedan a la información calificada como reservada en virtud a lo establecido en el presente artículo, inclusive a las entidades del sistema bancario y financiero que celebren convenios con la Administración Tributaria de acuerdo al artículo 55, quienes no podrán utilizarla para sus fines propios (…)”.

Resulta indudable que la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros (Ley N° 26702), así como el Código Tributario en sus artículos correspondientes al secreto bancario y reserva tributaria, cumplen con los lineamientos expuestos en la Constitución Política del Estado, no solo en cuanto a la confidencialidad de la información que manejan las entidades bancarias, financieras, tributarias y otras afines, sino también, los casos de excepción del levantamiento de estos derechos, los que operan solo ante la solicitud de funcionario público autorizado por ley: el juez en el ejercicio regular de sus funciones y con relación a un proceso determinado en el que es parte el cliente del banco o el contribuyente; el fiscal de la nación durante las investigaciones instaurados contra funcionarios o servidores públicos por delito de enriquecimiento ilícito o de quienes administren determinados recursos del Estado y de organismos a los que otorgue soporte económico13; o, de una comisión investigadora del Congreso, facultad que se extiende a los presidentes de estas, con acuerdo de cada una de ellas y cuando se tratan de hechos que comprometen el interés público.

También se faculta el levantamiento del secreto bancario y reserva tributaria cuando lo solicita un gobierno con el que se haya suscrito convenio para combatir, reprimir y sancionar el narcotráfico14, tratándose de operaciones sospechosas de personas que se encuentran en investigación.

Vistas estas excepciones, se puede colegir que los derechos al secreto bancario y reserva tributaria no son derechos absolutos, en el sentido de que aquello que fue reservado, se pone en conocimiento de las personas solicitantes facultadas por la ley, quienes deben utilizar mecanismos idóneos para que esta información sea utilizada en beneficio de la investigación y no de intereses particulares.

No obstante, el levantamiento del secreto bancario y reserva tributaria solo debe ser solicitado en casos excepcionales y de acuerdo a la necesidad de la investigación.

Existe otra perspectiva legal que se desprende del artículo 2, inciso 5, de la Constitución Política del Estado, al referir que el secreto bancario y la reserva tributaria pueden levantarse con arreglo a ley, por cuanto determina, sin quererlo, una interpretación que favorece a los congresistas. Con la promulgación de la Ley N° 27399, Ley que regula las Investigaciones Preliminares previstas en la Ley N° 27379, tratándose de los funcionarios comprendidos en el artículo 99 de la Constitución15, se indica en el primer párrafo de su artículo 2, como medidas limitativas de derechos, que “[l]os funcionarios del Estado comprendidos en el artículo 99 de la Constitución pueden ser objeto de las medidas limitativas de derecho previstas en la Ley N° 2737916. Esta disposición no es aplicable a los funcionarios mencionados en el primer párrafo del artículo 93 de la Constitución”.

Precisamente, esta excepción que favorece a ciertos funcionarios públicos finalmente recae en los congresistas de la República17.

Consideramos que ese tratamiento legal diferenciador, que beneficia a los parlamentarios, no resulta ser acorde con los fundamentos dogmáticos de la Constitución Política del Estado, cuando en el artículo 2, inciso segundo, hace mención a que toda persona tiene derecho “(…) a la igualdad ante la ley (…)”. Si alguno de ellos es investigado a nivel preliminar por la comisión del delito de enriquecimiento ilícito, el fiscal de la nación no puede disponer el levantamiento del secreto bancario o reserva tributaria, si el congresista investigado no presta autorización escrita ante los órganos financieros y/o tributario pertinentes, siendo la única posibilidad en la que pueda efectivizarse dichas medidas limitativas de derecho. De manera que si el congresista investigado se opone a ello, durante la investigación fiscal no podría conocerse su real capacidad económica, la que se determina con el análisis financiero de sus operaciones pasivas y activas.

Esta limitación legal en la investigación fiscal determina la urgencia de la modificación del primer párrafo del artículo 2 de la Ley N° 27399, para que finalmente se dé paso a una nueva etapa de investigaciones fiscales conducentes e idóneas contra los congresistas denunciados por enriquecimiento ilícito u otros delitos en los que se afecten la correcta administración pública.

CONCLUSIONES

El secreto bancario y reserva tributaria tienen como verdadero fundamento legal que forman parte del derecho a la privacidad económica, con la que cuentan las personas naturales y jurídicas, y no constituye un derecho a la intimidad, por cuanto de este último no goza la persona jurídica; además la norma constitucional al prever que estas figuras puedan levantarse ante una investigación instaurada, la finalidad de decretar estas medidas limitativas de derecho es precisamente conocer la situación patrimonial y, por ende, financiera de las personas naturales y jurídicas.

En su lineamiento normativo, el secreto bancario viene hacer una obligación omisiva a cargo del banco y con él de todos sus funcionarios o empleados, referida al impedimento de suministrar cualquier información sobre las operaciones pasivas con sus clientes, a menos que medie autorización escrita de estos. De otro lado, la reserva tributaria es el derecho que tienen todos los contribuyentes, los que cuentan con la confidencialidad de la información que proporcionan a la Administración Tributaria. Ambos derechos están consagrados en la Constitución Política del Estado.

El secreto bancario y la reserva tributaria no son derechos absolutos, por cuanto la Constitución regula en su artículo 2, inciso 5, que estos pueden levantarse a pedido del juez, del Fiscal de la Nación, o de una comisión investigadora del Congreso con arreglo a ley y siempre que se refieran al caso investigado. El cumplimiento jurídico de ello, lo encontramos en la Ley N° 26702, Ley General del Sistema Financiero, del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, y el Texto Único Ordenado del Código Tributario; normas infraconstitucionales que regulan y limitan estas instituciones.

En cuanto a las investigaciones preliminares desarrolladas en los despachos fiscales, la Directiva N° 003-2007-MP-FN de la Fiscalía de la Nación, refiere cuestiones de fondo y de forma que deben cumplir los fiscales de todas las instancias y a nivel nacional, al momento de solicitar el levantamiento del secreto bancario y reserva tributaria ante el despacho de la fiscalía de la nación. No solo identificará plenamente a las personas naturales y jurídicas, sino fundamentalmente el titular del ejercicio de la acción penal, deberá motivar tal pedido, el que debe guardar proporcionalidad y razonabilidad con el caso investigado.

La promulgación de la Ley N° 27399 (Ley que regula las investigaciones preliminares previstas en la Ley N° 27379, tratándose de los funcionarios comprendidos en el artículo 99 de la Constitución), constituye un tratamiento legal negativo, que beneficia a los congresistas de la República, por cuanto en el primer párrafo de su artículo 2 establece que esta disposición no es aplicable a los funcionarios mencionados en el primer párrafo del artículo 99 de la Constitución; precisamente, en este se alude a los congresistas; situación que constituye un óbice en las investigaciones fiscales, por cuanto el levantamiento del secreto bancario y la reserva tributaria solo procedería con el consentimiento expreso de estos funcionarios.

Finalmente, consideramos que es urgente la modificación del primer párrafo del artículo 2 de la Ley N° 27399, con la finalidad de que se conozca el patrimonio real de los congresistas de la República, denunciados por enriquecimiento ilícito u otros delitos en los que se afecten la correcta Administración Pública, situación que podría materializarse con la evaluación financiera de sus operaciones pasivas y activas.

Referencias bibliográficas

AA.VV. La Constitución comentada. Tomo I, 2ª edición, Gaceta Jurídica, Lima, 2013.

FIGUEROA GUTARRA, Edwin. “¿Derechos fundamentales absolutos?”. En: Jurídica. N° 371, Lima, 6 de setiembre de 2011.

IANNACONE SILVA, Felipe. Comentarios al Código Tributario. Grijley, Lima, 2001.

LABANCA, Jorge. El secreto bancario. Abelebo-Perrot, Buenos Aires, 1953.

MALAGARRIGA, Juan Carlos. El secreto bancario. Abelebo-Perrot, Buenos Aires, 1970.

___________________________

* Abogada con maestría en Derecho Constitucional y Derechos Humanos por la Universidad Nacional Mayor de San Marcos. Estudios de Sociología, maestría en Derecho Penal y doctorado en Derecho en la Universidad Nacional Federico Villarreal. Fiscal Provincial de Lima.

1 FIGUEROA GUTARRA, Edwin. “¿Derechos fundamentales absolutos?”. En: Jurídica. N° 371, Lima, 6 de setiembre de 2011, p. 12.

2 MALAGARRIGA, Juan Carlos. El secreto bancario. Abelebo-Perrot, Buenos Aires, 1970, p. 15.

3 LABANCA, Jorge. El secreto bancario. Abelebo-Perrot, Buenos Aires, 1953, p. 9.

4 GUTIÉRREZ CAMACHO, Walter. La Constitución comentada. Tomo I, 2ª edición, Gaceta Jurídica, Lima, 2013, p. 153.

5 IANNACONE SILVA, Felipe. Comentarios al Código Tributario. Grijley, Lima, 2001, p. 56.

6 “La importancia de la privacidad económica ha sido reconocida por nuestro sistema legal elevándola a estatus de derecho constitucional a través de la reserva tributaria y el secreto bancario. Sin embargo, el conocimiento de la información económica de los particulares puede llegar a ser esencial para la buena marcha del mercado, para el proceso de fiscalización tributaria, indispensable en todo Estado, y para la lucha contra la delincuencia que suele ampararse en estas figuras legales para ocultar sus fortunas mal habidas”. GUTIÉRREZ CAMACHO, Walter. Ob. cit., p. 148.

7 Ibídem, p. 151.

8 Aprobada mediante Resolución de la Fiscalía de la Nación N° 234-2007-MP-FN, del 19 de febrero del 2007.

9 Artículo 2, inciso 5, de la Constitución Política del Perú, concordante con el numeral 3 del artículo 143 de la Ley N° 26702, Ley General del Sistema Financiero, del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros; artículo 85, inciso a, del Decreto Supremo N° 135-99-EF, Texto Único Ordenado del Código Tributario; y el artículo 47, inciso a, del Decreto Supremo N° 093-2002-EF Texto Único Ordenado de la Ley de Mercado de Valores.

10 Modificado por la Ley N° 27693 del 11 de abril de 2002.

11 Resolución SBS N° 8181-2012, del 25 de octubre del 2012.

12 Texto Único Ordenado del Código Tributario, publicado el 22 de junio del 2013.

13 Conductas delictivas descritas en el Título XVIII del Código Penal, Delitos contra la Administración Pública.

14 Convención de las Naciones Unidas contra el Tráfico Ilícito de Estupefacientes y Sustancias Sicotrópicas, 1988.

15 De fecha 12 de enero del 2001.

16 Ley de procedimiento para adoptar medidas excepcionales de limitación de derechos en investigaciones preliminares.

17 Artículo 93 de la Constitución Política del Estado: “Los congresistas representan a la Nación. No están sujetos a mandato imperativo ni a interpelación (…)”.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe