Disposiciones tributarias vinculadas a las MYPE

Saúl VILLAZANA OCHOA*

RESUMEN

En el presente informe, el autor desarrolla algunas disposiciones legales vigentes a partir del presente año que tienen relación con las micro y pequeñas empresas (MYPE), ya sea que regulen un tratamiento específico, un beneficio o estén relacionadas indirectamente, pero que, sin embargo, tienen incidencia en las MYPE, considerando que es una actual política estatal la promoción y formalización de este amplio sector empresarial.

MARCO NORMATIVO

TUO de la Ley del Impuesto a la Renta, D. Sup. Nº 179-2004-EF (08/12/2004): passim.

TUO de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, D. Sup. Nº 055-99-EF (16/04/1999):art. 30.

Establecen el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT, D. Leg. Nº 1257 (09/12/2016): passim.

Crean el Régimen MYPE Tributario del Impuesto a la Renta, D. Leg. Nº 1269 (01/01/2017): passim.

Reglamento de la Ley del Impuesto General a las Ventas, D. Sup. Nº 122-94-EF (21/09/1994): art. 8.

Reglamento del Régimen MYPE Tributario del Impuesto a la Renta, D. Sup. Nº 403-2016-EF (01/01/2017): passim.

Reglamento del fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT, D. Sup. Nº 049-2017-EF (11/03/2017): passim.

PALABRAS CLAVE: Impuesto a la Renta / Régimen tributario / Régimen mype tributario / RMT / IGV / MYPE / Remype / IGV justo / FRAES

Recibido: 06/07/2017

Aprobado: 11/07/2017

INTRODUCCIÓN

Hasta el ejercicio anterior las normas tributarias no establecían disposiciones tributarias referidas directa ni indirectamente a las MYPE. Lo que ha cambiado en este año. El Estado a través del Poder Ejecutivo (el presidente y su consejo de ministros), al igual que el Congreso legislativo, han establecido diversas normas con el fin de lograr la formalización de las micro y pequeñas empresas y facilitar el cumplimiento de obligaciones tributarias, escuchando las peticiones de los contribuyentes.

Sin embargo, desde hace varios años atrás las disposiciones laborales sí establecían un tratamiento particular para las MYPE, las cuales siguen vigentes a la fecha. De ese modo, mediante el Decreto Supremo Nº 013-2013-Produce se regula diversos beneficios para las empresas calificadas como tal, con la condición de su inscripción en el Registro Nacional de la Micro y Pequeña Empresa - Remype1.

Para efectos laborales, el registro en el Remype es un requisito indispensable para acceder a los beneficios establecidos en el Régimen Laboral Especial de la MYPE, pero este no tiene ninguna incidencia para aspectos tributarios.

A la fecha, en el ámbito laboral, las MYPE se distinguen en función de sus niveles de ventas anuales y ya no se considera como criterio la cantidad o número de trabajadores:

|

Microempresa: |

Ventas anuales hasta el monto máximo de 150 UIT. |

|

Pequeña empresa: |

Ventas anuales superiores a 150 UIT y hasta el monto máximo de 1700 UIT. |

De ese modo, cabe referir a partir de este ejercicio, sin la necesidad de inscripción en la Remype, estos niveles de ventas igualmente se han considerado para efectos tributarios. En ese sentido en las siguientes líneas desarrollaremos los siguientes puntos:

- El nuevo Régimen Mype Tributario - RMT

- El IGV Justo

- El FRAES

I. EL NUEVO RÉGIMEN MYPE TRIBUTARIO - RMT

El Decreto Legislativo Nº 1269 (publicado el 20/12/2016 y vigente desde el 01/01/2017) aprobó un nuevo régimen para el Impuesto a la Renta, denominado Régimen Mype Tributario - RMT; de ese modo, desde el 1 de enero de 2017 el Impuesto a la Renta tiene los siguientes regímenes, los cuales tienen las características particulares:

|

RÉGIMEN |

CARACTERÍSTICAS MÁS RELEVANTES |

|

Régimen General - RG |

- Tiene la obligación de presentar una DJ anual. - Se permite deducir costos y gastos establecidos en la LIR. - La tasa anual de regularización es de 29.5 %. - Se realiza pagos a cuenta mensuales no menores a 1.5 %, con la opción de modificar o suspender los pagos a partir de los meses mayo y agosto. - Los libros tributarios obligatorios dependen de los ingresos del ejercicio anterior. |

|

Régimen MYPE Tributario - RMT |

- Tiene la obligación de presentar una DJ anual. - Se permite deducir costos y gastos establecidos en la LIR. - Tiene 2 tasas para la regularización de la renta anual. Se paga 10 % por las primeras 15 UIT (S/ 60 750) y por el exceso 29.5 %. - Se realiza pagos a cuenta mensuales de 1 %, con la opción suspenderlos. - Al Igual que el RG los libros tributarios obligatorios dependen de los ingresos del ejercicio anterior. |

|

Régimen Especial - RER |

- No se tiene la obligación de presentar una DJ anual. - No se permite deducir costos y gastos. - Se realizan pagos mensuales definitivos de 1.5 % de los ingresos netos. - Solo se tiene la obligación de llevar los registros de Compras y Ventas. |

|

Régimen Único Simplificado - RUS |

- Solo puede acogerse personas naturales. - No se tiene la obligación de presentar una DJ anual. - No se permite deducir costos y gastos. - Se realizan pagos mensuales definitivos de S/ 20 o S/ 50, dependiendo de los ingresos brutos y adquisiciones. - No se tiene la obligación de llevar ningún libro tributario. |

En ese sentido, se puede destacar que el RMT tiene como ventaja para las MYPE lo siguiente:

- Es un régimen tributario más beneficioso que el Régimen General toda vez que establece un tramo de 15 UIT (S/ 60 750) respecto al cual se aplica la tasa de 10 %; de ese modo, solo por el exceso se aplicará la tasa de 29.5 %, permitiendo un ahorro tributario.

- Toda vez que el pago de renta anual resulta menor en este régimen, los pagos a cuenta también deben ser reducidos; de ese modo, se ha establecido el pago solo del 1 % de los ingresos netos, a menos que en el ejercicio se supere las 300 UIT, lo que acarreará que el contribuyente realice sus pagos a cuenta considerando las reglas de pagos a cuenta del RG (1.5 % como mínimo).

- Por último, un aspecto relevante es que en lo relativo a los libros tributarios se aplican las mismas reglas que las RG2. Precisándose que a partir de este año los contribuyentes que no superen las 300 UIT solo están obligados a llevar los registros de Compras, Ventas y el Diario Simplificado.

1. Sujetos comprendidos y no comprendidos

Este régimen es aplicable a los contribuyentes referidos en el artículo 14 del TUO de la Ley del Impuesto a la Renta, Decreto Supremo Nº 179-2004-EF, esto es, a los mismos contribuyentes del Régimen General domiciliados en el país siempre que sus ingresos netos no superen las 1700 UIT (S/ 6’885,000 para el 2017).

En el caso de que los sujetos se hubieran encontrado en más de un régimen tributario respecto de las rentas de tercera categoría, deberán sumar todos los ingresos, de acuerdo al siguiente detalle, de corresponder:

- Del Régimen General y del RMT se considera el ingreso neto anual.

- Del RER deberán sumarse todos los ingresos netos mensuales de sus declaraciones juradas mensuales a que hace referencia el inciso a) del artículo 118 de la LIR.

- Del Nuevo RUS deberán sumar el total de ingresos brutos declarados en cada mes.

Los sujetos no comprendidos son los siguientes:

- Los sujetos que tengan vinculación, directa o indirectamente, en función del capital con otras personas naturales o jurídicas; y, cuyos ingresos netos anuales en conjunto superen el límite establecido (1700 UIT).

- Sean sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior.

II. IGV JUSTO

El IGV justo no es otra cosa que la norma tributaria que permite a las Pymes diferir o prorrogar el pago del impuesto por 3 meses considerando que estas muchas veces otorgan financiamientos o créditos por la venta de bienes y servicios y que por ello no cuentan con liquidez para el pago de tributos.

En ese sentido, la Ley Nº 30524 modificó el artículo 30 del TUO de la Ley del IGV, Decreto Supremo Nº 055-99-EF, a fin de establecer que las MYPE con ventas anuales hasta 1700 UIT pueden postergar el pago del IGV por tres meses posteriores a su obligación de declarar, agregando que la postergación no genera intereses moratorios ni multas.

La reglamentación de esta norma se ha producido con la incorporación del numeral 3 al artículo 8 del Reglamento del IGV, Decreto Supremo Nº 29-94-EF, por el Decreto Supremo Nº 026-2017-EF (publicado el 16 febrero 2017), y modificado por el Decreto Supremo Nº 029-2017-EF, vigentes desde el 1 de marzo de 2017.

1. Personas o empresas se pueden acoger a este beneficio

Los que pueden acogerse son las personas naturales y jurídicas que realizan actividad empresarial y que califiquen como MYPE con ventas anuales hasta 1700 UIT.

Para ello, cabe referir que las ventas anuales se calculan sumando, respecto de los meses de enero a diciembre del año anterior al periodo por el que se ejerce la opción de prórroga, según el régimen tributario en que se hubiera encontrado la empresa en dichos meses, lo siguiente:

i) Los ingresos netos obtenidos en el mes, con base en los cuales se calculan los pagos a cuenta del Régimen General y del Régimen MYPE Tributario del impuesto a la renta.

ii) Los ingresos netos mensuales provenientes de las rentas de tercera categoría, con base en los cuales se calcula la cuota mensual del RER.

iii) Los ingresos brutos mensuales, con base en los cuales se ubica la categoría que corresponde a los sujetos del Nuevo RUS.

En caso de que la empresa hubiera iniciado su actividad económica durante el año anterior al periodo por el que se ejerce la opción de prórroga, para calcular el límite de ventas anuales se consideran todos los meses de ese año desde que inició aquella. Si la empresa inicia sus actividades en el año al que corresponde el periodo a prorrogar, no le es exigible que cumpla con el límite de ventas anuales.

Se considera la UIT vigente en el año anterior al periodo por el que se ejerce la opción de prórroga. Esto es, para los sujetos que accedan este beneficio, considerando que deben tener en cuenta los ingresos de enero a diciembre de 2016, se debe considerar el valor de la UIT del 2016: S/ 3 950.00.

2. Condiciones para el acogimiento al beneficio

Las MYPE que no superen las 1700 UIT en el ejercicio anterior deberán considerar lo siguiente:

a) Las MYPE no deben tener deudas tributarias exigibles coactivamente mayores a 1 UIT.

Nótese que hace referencia a deudas tributarias en general (no solo al IGV y el IR).

b) Las MYPE no deben tener a un titular o socios que hubieran sido condenados por delitos tributarios3.

c) No deben encontrarse en un proceso concursal, Ley Nº 27809, Ley General del Sistema Concursal.

d) Las MYPE no deben incumplir con presentar sus declaraciones y/o efectuar el pago de sus obligaciones del IGV e IR, correspondientes a los 12 periodos anteriores, salvo que regularicen pagando o fraccionando dichas obligaciones en un plazo de hasta noventa (90) días previos al acogimiento.

En este supuesto, se deben considerar los siguientes aspectos:

i. Se evalúan los últimos doce (12) periodos anteriores a la fecha límite de regularización.

ii. El incumplimiento se produce cuando se omite presentar la declaración o efectuar el pago de las obligaciones tributarias hasta la fecha de vencimiento.

Por los periodos en los que se prorrogó el plazo de pago original, el incumplimiento en el pago del impuesto se evalúa considerando la fecha de vencimiento.

iii. Para que la regularización del incumplimiento en la presentación de la declaración y/o el pago de las obligaciones tributarias surta efecto, la MYPE debe presentar la declaración y/o pagar o fraccionar el pago de dichas obligaciones, según corresponda, hasta la fecha límite de regularización.

En el caso del fraccionamiento, la resolución que lo aprueba debe haber sido notificada hasta la fecha límite de regularización.

iv. Si al último día del periodo por el que se ejerce la opción de prórroga se verifica que en alguno(s) de los doce (12) periodos a evaluar la MYPE incurrió en incumplimiento, esta no podrá optar por la prórroga, salvo que hubiera regularizado dicho incumplimiento hasta la fecha límite de regularización.

Los supuestos previstos se deben verificar el último día calendario del periodo por el que se ejerce la opción de prórroga.

Caso práctico:

La empresa Comercial San Marcos S.A.C. desea prorrogar el IGV correspondiente al periodo 06/2017 toda vez que por el pago de las gratificaciones del mes de julio se desfinanciará. Consulta qué condiciones establecidas en la Ley que regula el IGV justo debe cumplir.

Para ello, lo que se tendrá que determinar es lo siguiente:

i) Si los ingresos de Comercial San Marcos S.A.C. en el 2016 no han superado los 1700 UIT.

ii) Las MYPE no deben haber incumplido con presentar sus declaraciones y/o efectuar el pago de sus obligaciones del IGV e IR, correspondientes a los 12 periodos anteriores, salvo que regularicen pagando o fraccionando dichas obligaciones en un plazo de hasta 90 días previos al acogimiento.

iii) Las MYPE no tengan deudas tributarias exigibles coactivamente mayores a 1 UIT.

iv) Las MYPE que no tengan como titular a una persona natural o socios que hubieran sido condenados por delitos tributarios4.

v) Las MYPE que no se encuentren en proceso concursal.

En ese sentido, para verificar la primera condición se requiere sumar los ingresos netos obtenidos en el mes, con base en los cuales se calculan los pagos a cuenta del Régimen General, o el régimen tributario que corresponda, de ser el caso:

|

Periodo |

Ingresos netos IR S/ |

|

ene-16 |

405,000 |

|

feb-16 |

511,000 |

|

mar-16 |

620,000 |

|

abr-16 |

504,000 |

|

may-16 |

285,000 |

|

jun-16 |

554,000 |

|

jul-16 |

805,000 |

|

ago-16 |

548,000 |

|

sep-16 |

350,000 |

|

oct-16 |

657,000 |

|

nov-16 |

456,000 |

|

dic-16 |

785,000 |

|

|

6,480,000 |

Como el monto de los ingresos netos de enero a diciembre de 2016 son menores a S/ 6’715,000 (1700 UIT) se cumple con la primera condición para solicitar el beneficio.

Otra condición a verificar es que las MYPE no deben haber incumplido con presentar sus declaraciones y/o efectuar el pago de sus obligaciones del IGV e IR, correspondientes a los 12 periodos anteriores, salvo que regularicen pagando o fraccionando dichas obligaciones en un plazo de hasta 90 días previos al acogimiento.

En ese sentido, si la empresa desea prorrogar el mes de junio 2017 deberá considerar lo siguiente:

|

Fecha de vencimiento del periodo junio de 2017: |

15/07/2017 |

|

Fecha de acogimiento al IGV Justo: |

15/07/2017 (fecha límite, toda vez que nada impide que sea con anterioridad) |

|

Fecha límite de regularización: |

17/04/2017 (se cuenta 90 días para atrás desde la fecha de acogimiento) |

Entonces hasta el 16/04/2017 la empresa tendría que haber regularizado (declaración y pago de los tributos de IGV e IR) de los 12 meses anteriores, estos son los periodos de 04/2016 hasta 03/2017.

En ese sentido, las condiciones señaladas y las otras no desarrolladas se deben verificar el último día calendario del periodo por el que se ejerce la opción de prórroga.

3. Las operaciones del IGV que pueden ser materia de prórroga

Las normas en comentario establecen que el IGV cuyo plazo de pago original puede ser prorrogado es el que grava la venta de bienes, prestación de servicios y contratos de construcción.

En ese sentido, cabe referir que el Reglamento no incluye a la primera venta de bienes inmuebles y la importación de bienes, operaciones gravadas con el IGV5.

En el primer caso, esto se comprende toda vez que el literal f) del artículo 4 del TUO de la Ley del IGV señala en la primera venta de inmuebles, la obligación tributaria se genera en la fecha de percepción del ingreso, por el monto que se perciba, sea parcial o total. De ese modo, de acuerdo a la citada norma, no hay forma de que en la primera venta de bienes inmuebles surja la obligación de pago del IGV sin la percepción del ingreso, por lo que no tendría sentido la prórroga del pago del tributo en este caso.

Por su parte, en la importación, el obligado al pago del IGV es el importador de los bienes y el IGV se paga en la nacionalización del bien o mercancía para su uso o consumo en el país; de ese modo, en este supuesto no se produce ningún supuesto de crédito o financiamiento que afecte al empresario.

4. Procedimiento para el acogimiento al beneficio

La opción de prorrogar el plazo de pago original se ejerce respecto de cada periodo, al momento de presentar la declaración jurada mensual del impuesto, de acuerdo a lo siguiente:

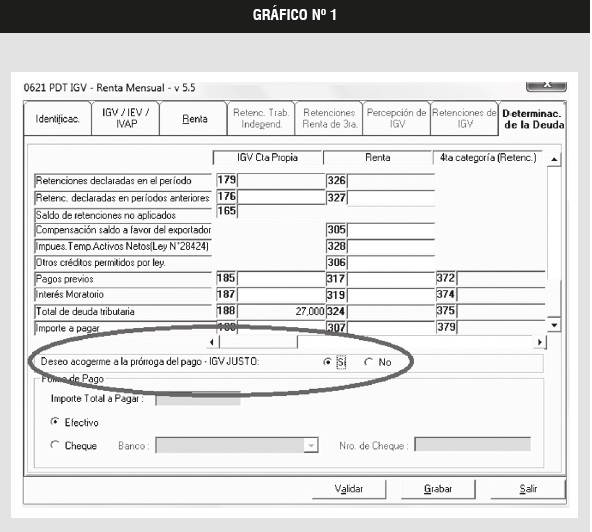

i) La MYPE indica si opta por la prórroga marcando la opción que para tal efecto figure en el formulario para la presentación de la declaración jurada mensual del impuesto (ver gráfico Nº 1).

ii) Solo se puede optar por la prórroga hasta la fecha de vencimiento. A partir del día siguiente a dicha fecha, el impuesto es exigible conforme a lo dispuesto en el artículo 3 del Código Tributario.

De optarse por la prórroga, el plazo de pago original se posterga hasta la fecha de vencimiento que corresponda al tercer periodo siguiente a aquel por el que se ejerce la opción.

Los intereses moratorios se aplican desde el día siguiente a la fecha de vencimiento indicada en el párrafo anterior, hasta la fecha de pago.

El cumplimiento de las condiciones establecidas para que opere la prórroga del plazo de pago original está sujeto a verificación o fiscalización posterior por parte de la Sunat, dentro de los plazos de prescripción previstos en el Código Tributario.

III. FRAES

EL Fraccionamiento Especial de deudas y otros ingresos administrados por Sunat (FRAES) es un fraccionamiento particular ya que permite al deudor tributario un beneficio adicional, que consiste en un bono de descuento sobre intereses y multas.

Este beneficio se encuentra regulado por el Decreto Legislativo N° 1257 (vigente a partir del 09/12/2016), que establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la Sunat, FRAES, con el objeto de sincerar la deuda tributaria que se encuentre en litigio en la vía administrativa, judicial o en cobranza coactiva, así como extinguir las deudas tributarias menores a una UIT.

Como se verá seguidamente, el FRAES no hace referencia expresa a las MYPE, sin embargo las más beneficiadas son este tipo de contribuyentes porque uno de los requisitos es que no se debe haber superado las 2300 UIT en determinados ejercicios.

1. Deuda acogible

Las deudas por las cuales se pueden acoger al FRAES son las siguientes:

|

Tributos administrados por Sunat

|

• Impuesto a la Renta. • IGV. • ISC. • Impuesto Especial a la Minería. • Entre otros. |

|

Deuda por Fonavi |

|

|

Pérdida de fraccionamiento |

Siempre que no contenga Essalud ni ONP. |

|

Otros administrados por la Sunat

|

• Multas. • Arancel de aduanas, etc. |

Dichas deudas acogibles deben estar contenidas en resoluciones de determinación, liquidaciones de cobranza o liquidaciones referidas a las declaraciones aduaneras, resoluciones de multa, órdenes de pago u otras resoluciones emitidas por la Sunat que contengan deuda.

Además se considerarán los correspondientes intereses, actualización e intereses capitalizados que correspondan aplicar de acuerdo a ley; actualizados hasta la fecha de aprobación de la solicitud de acogimiento al FRAES.

Cabe señalar que es requisito indispensable que la deuda debió encontrarse impugnada y/o en cobranza coactiva al 30 de setiembre de 2016.

Para considerar deuda impugnada el recurso de apelación o de reclamación o demanda contencioso-administrativa debe haberse presentado hasta el 30/09/2016, no incluyéndose aquella deuda que se canceló para proceder con la impugnación.

Finalmente los sujetos que deseen acogerse a este beneficio, deberán cumplir con lo siguiente:

a) Teniendo rentas que califiquen como de tercera categoría sus ingresos anuales no superen las dos mil trescientas (2,300) UIT, desde el periodo comprendido entre enero de 2012 al periodo agosto de 2016, aun cuando se trate de rentas exoneradas e inafectas.

b) Sean sujetos que en todos los periodos comprendidos entre enero de 2012 a agosto de 2016, a que se refiere el literal anterior, hubieran estado acogidos al Nuevo RUS o hubieran sido incluidos en él y sus ingresos anuales no superen el monto indicado en el literal anterior.

c) Sean sujetos que en algún o algunos de los periodos comprendidos entre enero de 2012 a agosto de 2016, a que se refiere el literal a, hubieran estado acogidos al Nuevo RUS o hubieran sido incluidos en él y sus ingresos anuales no superen el monto indicado en el literal a).

d) Sean personas naturales que en los periodos comprendidos entre enero de 2012 y agosto de 2016, no hubieran tenido ingresos que califiquen como renta de tercera categoría ni hubieran sido sujetos del Nuevo RUS.

e) No debe contar con algún convenio de estabilidad tributaria con el Estado vigente al 30/09/2016.

f) No debe ser una entidad del Estado.

g) No debe tener condena vigente por delito tributario a la fecha de presentación de la solicitud.

En los literales a) hasta el d), tampoco se debe tener vinculación con otro contribuyente cuyos ingresos anuales por ventas superan las 2 300 UIT.

2. Beneficios del acogimiento al FRAES

Las ventajas significativas que puede obtener el contribuyente que se acoja al FRAES son las siguientes:

2.1. Bono de descuento

Además del beneficio de cancelar la deuda en parte fraccionada, los contribuyentes tienen la posibilidad de acceder a un bono de descuento (intereses y multas). Para los contribuyentes que decidan hacer el pago fraccionado, serán máximo 72 cuotas, cada uno no puede ser menor que el 5 % de la UIT con excepción de la cuota inicial y la cuota bono. El interés será el 50 % de la Tasa de Interés Moratorio (TIM).

Dicha cuota bono será definida por la Sunat y será comunicada al contribuyente, para que la cancele en su oportunidad teniendo plazo para hacerlo hasta el último día hábil del mes siguiente al de su vencimiento.

Ahora bien, antes de calcular el bono de descuento se debe tener en cuenta la extinción de aquellas deudas que al 30 de setiembre de 2016 no superaban el valor de 1 UIT (S/ 3 950) y al 9 de diciembre de 2016 se encontraban pendientes de pago. Una vez deducido, de corresponder, dichos importes; se procederá a aplicar el bono de descuento de acuerdo con los siguientes rangos y porcentajes:

|

RANGO DE DEUDA EN UIT |

BONO DE DESCUENTO |

|

De 0 hasta 100 |

90 % |

|

Más de 100 hasta 2,000 |

70 % |

|

Más de 2,000 |

50 % |

• Se considera la UIT vigente en el año 2016.

• Deuda en dólares aplica un T.C. de 3,403.

2.2. Bono de descuento adicional

En caso de que el contribuyente determine realizar el pago de la deuda al contado, contará con un bono de descuento adicional de 20 %, el cual será efectivo solamente si el pago de la deuda se realiza a la fecha de la solicitud de acogimiento.

2.3. Suspensión de la cobranza coactiva

A partir de la presentación de la solicitud de acogimiento al FRAES se suspenderá la cobranza coactiva. Dicha suspensión se prolonga que se resuelva la solicitud de acogimiento al FRAES.

Podrán presentarse dos solicitudes por cada entidad (Tesoro, Aduanas y Fonavi), ambas solicitudes deberán tener una modalidad de pago diferente (contado o fraccionado), para lo cual la primera solicitud debe ser resuelta antes de ingresar la segunda.

________________________

* Asesor tributario de Contadores & Empresas. Egresado de la Facultad de Derecho de la Universidad Nacional Mayor de San Marcos. Especialista en Tributación Empresarial en el PEE de la Universidad ESAN.

1 De acuerdo con el D. Sup. Nº 013-2013-PRODUCE, dicho registro pasaría a ser administrado por la Sunat a partir de los 180 días de la publicación del Reglamento de la Ley MYPE, hecho que no ha sucedido.

2 Véase el artículo 11 del Decreto Legislativo Nº 1269, el artículo 65 del TUO de la LIR y el artículo 12 de la R.S. Nº 234-2006-SUNAT.

3 Los delitos tributarios se encuentran tipificados en la Ley Penal Tributaria, Decreto Legislativo Nº 813, entre los más importantes se encuentran la defraudación tributaria, el contrabando y el delito contable.

4 Los delitos tributarios se encuentran tipificados en la Ley Penal Tributaria, Decreto Legislativo Nº 813, entre los más importantes se encuentran la defraudación tributaria, el contrabando y el delito contable.

5 Artículo 1.- Operaciones gravadas

El Impuesto General a las Ventas grava las siguientes operaciones:

a) La venta en el país de bienes muebles;

b) La prestación o utilización de servicios en el país;

c) Los contratos de construcción;

d) La primera venta de inmuebles que realicen los constructores de los mismos.

Asimismo, la posterior venta del inmueble que realicen las empresas vinculadas con el constructor, cuando el inmueble haya sido adquirido directamente de este o de empresas vinculadas económicamente con el mismo.

Lo dispuesto en el párrafo anterior no será de aplicación cuando se demuestre que el precio de la venta realizada es igual o mayor al valor de mercado. Se entiende por valor de mercado el que normalmente se obtiene en las operaciones onerosas que el constructor o la empresa realizan con terceros no vinculados, o el valor de tasación, el que resulte mayor.

Para efecto de establecer la vinculación económica es de aplicación lo dispuesto en el artículo 54 del presente dispositivo.

También se considera como primera venta la que se efectúe con posterioridad a la reorganización o traspaso de empresas.

e) La importación de bienes.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe