Medios impugnatorios en el procedimiento contencioso-tributario

Equipo de investigación DE ACTUALIDAD JURÍDICA

RESUMEN

El sostenido crecimiento económico que ha vivido el Perú desde hace algunos años generó que la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) revisara sus estrategias de recaudación. Para ello, implementó herramientas para incentivar el cumplimiento tributario voluntario a través de cartas inductivas, esquelas de citación, etc., introdujo también informáticos para la emisión de comprobantes de pago, presentación de libros y registros contables, además de establecer políticas de fiscalización mucho más rigurosas.

Ante esta situación, la Sunat, al poseer información en detalle de las operaciones de los contribuyentes y haber establecido una política de fiscalización agresiva, ha originado que se produjeran controversias respecto de la correcta determinación de la obligación tributaria que debe recaer sobre cada contribuyente.

En ese sentido, la norma tributaria, a través del Título III del Libro Segundo del Código Tributario referido al procedimiento contencioso tributario, contempla diversos mecanismos legales (reclamación, apelación, demanda contencioso-administrativa y queja) que permiten a los contribuyentes poder cuestionar los actos de la administración que lesionen sus derechos como tales, así como la determinación de deuda tributaria que considere excesiva o incorrecta ante la Sunat, Tribunal Fiscal y el Ministerio de Economía y Finanzas (MEF).

Por lo tanto, en el presente informe especial analizaremos la regulación y los alcances del recurso de reclamación y apelación, así como de la queja ante el Tribunal Fiscal y el MEF, de una manera didáctica, para que constituya una guía rápida y eficaz, sobre todo para aquellos profesionales que empiezan a conocer la especialidad tributaria.

MARCO NORMATIVO

TUO del Código Tributario, D. Sup. Nº 133-2013-EF (23/06/2013): arts. 23, 61, 92, 98, 101 y 143-156.

TUO del Código Procesal Civil, Res. Min. Nº 10-93-JUS (28/07/1993): art. 356.

PALABRAS CLAVE: Medios impugnatorios / Recurso / Remedio / Procedimiento contencioso tributario / Reclamación / Apelación / Queja / Código Tributario / Admisibilidad / Plazo / Resolución de intendencia / Sunat / Tribunal Fiscal / Competencia / Contribuyente

Recibido: 17/04/2017

Aprobado: 20/04/2017

I. MEDIOS IMPUGNATORIOS

Los medios impugnatorios son herramientas legales que a fin de cautelar los derechos de las personas ante una resolución o un acto procesal por una autoridad judicial o administrativa, sea posible cuestionar su validez o eficacia, ante el propio órgano emisor del acto cuestionado o ante un superior jerárquico, quien deberá resolver la controversia confirmando, modificando o revocando el acto cuestionado.

Sobre el particular, Alexander Rioja Bermúdez recuerda que, “[a]l respecto nuestro supremo tribunal se ha referido a este tema, señalando que [u]no de los derechos que conforman el derecho al debido proceso es el derecho de acceso a los medios impugnatorios. En ese sentido, es necesario precisar que en la medida en que el derecho al debido proceso no tiene un ámbito constitucionalmente garantizado en forma autónoma, sino que su lesión se produce a consecuencia de la afectación de cualesquiera de los derechos que lo comprenden, dentro del cual se encuentra el de acceso a los medios impugnatorios, un pronunciamiento sobre el fondo en relación con aquel derecho presupone, a su vez, uno en torno al último de los mencionados. El derecho a los recursos o medios impugnatorios es un contenido implícito de un derecho expreso. En efecto, si bien este no se encuentra expresamente reconocido en la Constitución Política del Perú, su reconocimiento a título de derecho fundamental puede inferirse de la cláusula constitucional mediante la cual se reconoce el derecho al debido proceso. Como se expresa en el ordinal h) del artículo 8.2 de la Convención Americana de Derechos Humanos”1.

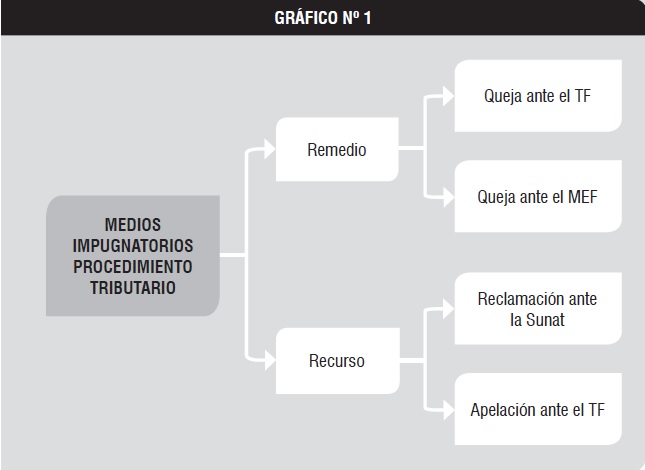

1. Clases de medios impugnatorios

El artículo 356 del Código Procesal Civil clasifica a los medios impugnatorios en:

a) Remedios, mediante los cuales el recurrente pide que se reexamine todo un proceso o un determinado acto procesal del juez no contenido en una resolución.

b) Recursos, a través de estos se ataca un acto procesal del juez contenido en una resolución judicial.

Aplicando la doctrina procesal en el procedimiento administrativo tributario, podemos señalar que se contempla la figura jurídica del remedio a través de la queja, y de los recursos, a través de la reclamación y la apelación (ver gráfico Nº 1).

II. PROCEDIMIENTO CONTENCIOSO-TRIBUTARIO

El procedimiento contencioso-tributario es aquel conjunto de actos desarrollados en sede administrativa, que tienen por finalidad resolver una controversia surgida entre el contribuyente y el órgano recaudador de tributos, que en el presente informe estará constituido por la Sunat.

Lourdes Chau define al procedimiento contencioso tributario como el “[c]onjunto de actos y diligencias tramitados en las entidades, conducentes a la emisión de un acto administrativo que produzca efectos jurídicos (…) sobre intereses, obligaciones o derechos de los administrados (…); si este es llevado a cabo ante entidades con competencia tributaria adquiere el carácter de procedimiento administrativo tributario (…)”2.

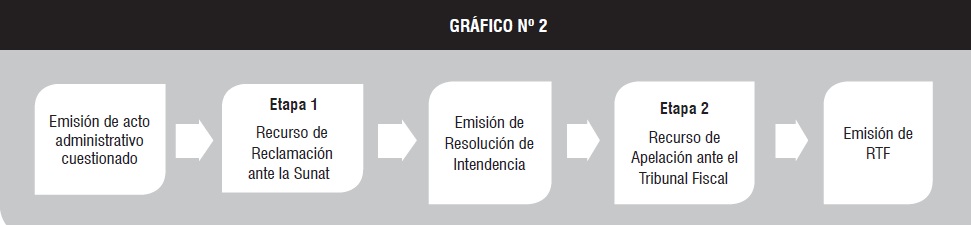

1. Etapas del procedimiento contencioso tributario

De acuerdo con lo establecido por el Código Tributario, son etapas del procedimiento contencioso tributario:

“Artículo 124.- Etapas del procedimiento contencioso-tributario

Son etapas del procedimiento contencioso-tributario:

a) La reclamación ante la Administración Tributaria.

b) La apelación ante el Tribunal Fiscal.

Cuando la resolución sobre las reclamaciones haya sido emitida por órgano sometido a jerarquía, los reclamantes deberán apelar ante el superior jerárquico antes de recurrir al Tribunal Fiscal.

En ningún caso podrá haber más de dos instancias antes de recurrir al Tribunal Fiscal” (ver gráfico Nº 2).

A pesar de que el objeto del presente informe es analizar los medios impugnatorios dentro del procedimiento administrativo ante la Sunat, es necesario precisar que si bien el procedimiento contencioso- tributario culmina con la emisión de la Resolución del Tribunal Fiscal, poniendo fin a la etapa administrativa, luego de ello la norma tributaria abre paso a la posibilidad de que el contribuyente cuestione esta resolución accediendo a la etapa judicial mediante una demanda contencioso-administrativa3.

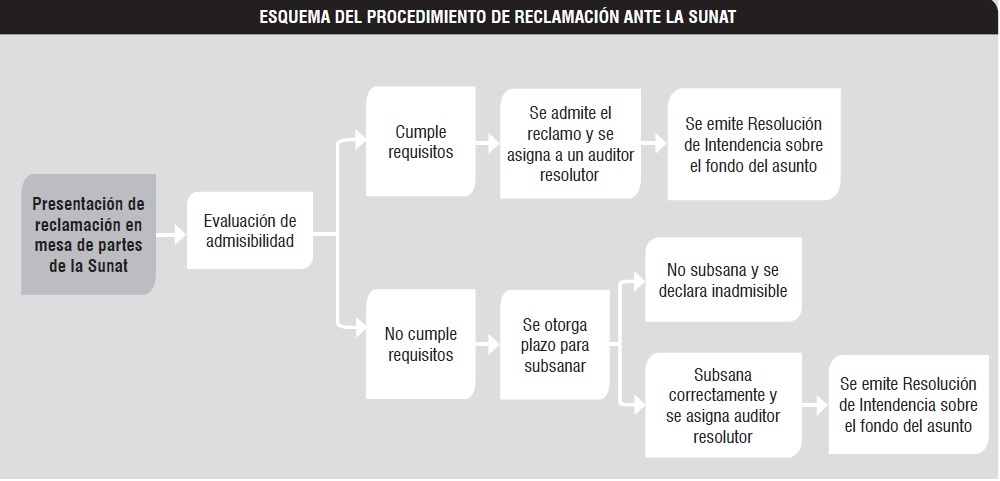

III. RECURSO DE RECLAMACIÓN

Constituye la primera etapa del procedimiento en sede administrativa, cuyo propósito es que la Administración Tributaria reexamine sus propios actos y los revoque o los confirme.

Es un medio impugnatorio o recurso administrativo que tiene por finalidad discutir un acto administrativo, por ejemplo un valor que emite la Sunat que puede ser una resolución de multa, de determinación, etc.

Puede comprender una mera oposición, lo que se conoce como recurso de nulidad, un pedido de anulabilidad, o un pedido de revocatoria.

1. Actos reclamables

Según el artículo 135 del Código Tributario, constituyen actos reclamables los siguientes:

- Resolución de determinación.

- Orden de pago.

- Resolución de multa.

- Resolución que determina la pérdida de fraccionamiento.

- Resoluciones que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento, así como las resoluciones de multa que las sustituyan.

- Resolución denegatoria ficta sobre un recurso no contencioso.

|

¿Qué dice el Tribunal Fiscal? “[M]ediante Carta Nº 1016-2011-SUNAT/2I0301, del 30 de noviembre de 2011, notificada en el domicilio fiscal de la quejosa en la fecha mencionada, la Administración le comunicó que habiéndose presentado por mesa de partes el Expediente Nº 000-TI009-2011-048886-8 el 17 de febrero de 2011 adjuntando la carta poder legalizada y el Formulario 4949 Nº 2828416, se verifica que no se cumplió con el requisito de presentar la carta poder legalizada del tercero, previsto por la Resolución de Intendencia N° 245-2010/SUNAT, hasta el último día hábil del mes de enero de 2011, por lo que considera como no presentada la solicitud de devolución del Impuesto Selectivo al Consumo correspondiente a los períodos de octubre a diciembre de 2010. (…) Que, por tanto, la Carta Nº 1016-2011-SUNAT/2I0301 constituye un acto impugnable en el proceso contencioso tributario, específicamente a través del recurso de reclamación al tratarse de una solicitud no contenciosa de devolución, de conformidad con el artículo 163 del Código Tributario antes citado, por lo que corresponde declarar improcedente la queja presentada en el extremo referido a la negativa de la Administración a dar trámite a la solicitud de devolución del Impuesto Selectivo al Consumo al petróleo diésel correspondiente al período octubre a diciembre de 2010”. |

- Las resoluciones que resuelvan las solicitudes de devolución (resolución expresa o ficta denegatoria por haber operado, a opción del solicitante, silencio administrativo negativo).

- Otros actos que tengan relación directa con la determinación de la deuda tributaria.

2. Actos no reclamables

El Código Tributario no ha establecido un artículo particular para enumerar los actos no reclamables, sin embargo, por interpretación sistemática y según la jurisprudencia del Tribunal Fiscal, puede considerarse como actos no reclamables los siguientes:

- La hoja de liquidación, ya que es un documento meramente informativo (RTF Nº 0550-2-2001, del 9 de mayo de 2001).

- Los estados de cuenta emitidos por la Administración (RTF Nº 0616-2-2001, del 28 de mayo de 2001).

- La comunicación en la que se consignaban los periodos y montos de las deudas tributarias que mantenía la recurrente (RTF Nº 949-3-2001, del 31 de agosto de 2001).

- Las resoluciones emitidas por la Administración Tributaria en cumplimiento de lo dispuesto en una RTF, siempre que incorporen cuestiones nuevas anteriormente no discutidas (RTF Nº 01087-4-2001, del 31 de agosto de 2001).

- Las notificaciones mediante las cuales la Administración Tributaria comunica al contribuyente su deuda (RTF Nº 1554-3-2002, del 22 de marzo de 2002).

- Los documentos expedidos por la Administración Tributaria, cuyo carácter sea meramente informativo (RTF Nº 3631-2-2002, del 5 de julio de 2002).

- Los requerimientos, así como sus resultados (RTF Nº 4684-3-2002, del 16 de agosto de 2002).

- La denegatoria de fraccionamiento o aplazamiento (RTF Nº 2240-4-2002).

- La resolución que resuelve las comunicaciones para la revocación, modificación, sustitución o complementación de actos administrativos - Formulario Nº 194 (RTF Nº 01743-3-2005, del 17 de marzo de 2005).

- Los denominados documentos “aviso de inicio de cobranza coactiva” (RTF Nº 01489-5-2007, del 27 de febrero de 2007).

- Las medidas cautelares previas al embargo (RTF Nº 03618-1-2007, del 20 de abril de 2007).

- La absolución de consultas.

3. Competencia

La Sunat se divide en diversos órganos y dependencias de línea, entre ellas tenemos a la Intendencia de Principales Contribuyentes Nacionales-IPCN, la Intendencia de Lima y las intendencias regionales, las cuales cuentan con un área de reclamaciones (Gerencia de Reclamaciones, en el caso de la IPCN y de la Intendencia Lima, y División de Reclamaciones, para las intendencias regionales).

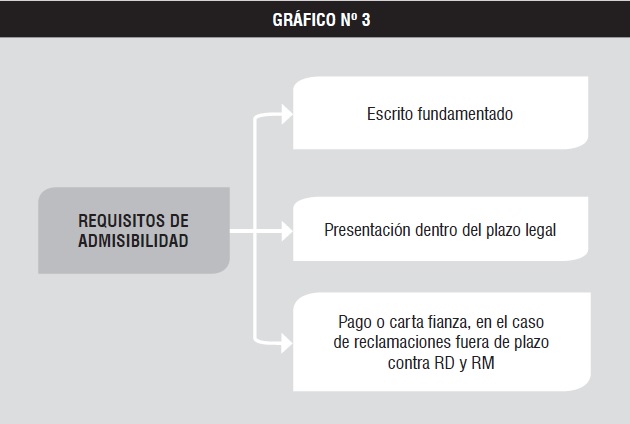

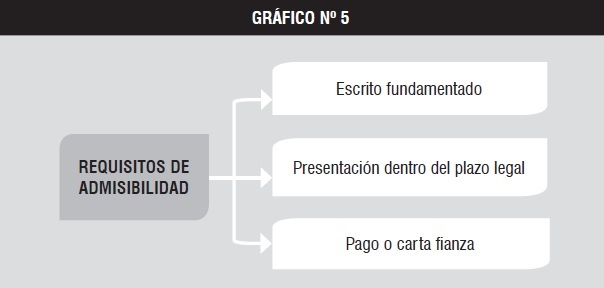

4. Requisitos de admisibilidad de la reclamación

La inadmisibilidad de una demanda, o de un recurso, como en el presente caso, implica la omisión o el defecto de algún requisito de forma, el cual siendo subsanable, origina que el juzgador otorgue un plazo adicional al demandante o reclamante, para que presente el requisito omitido o pueda corregir según lo solicitado por el juzgador.

El artículo 137 del Código Tributario exige tres requisitos de admisibilidad:

a) Escrito fundamentado: El recurso de reclamación se presenta a través de un escrito que exprese los motivos de hecho que sustenten su pretensión, así como la base legal aplicable al caso. Cabe precisar que de conformidad con lo establecido en el artículo 213 de la Ley N° 27444, si el contribuyente presenta un escrito fundamentado, y de los hechos expuestos y la base legal que lo sustente, la Administración advierte que la naturaleza del recurso corresponde a uno distinto al señalado por el contribuyente, no corresponde que declare inadmisible el recurso, sino que deberá recalificarlo y darle el trámite correspondiente, esto con el fin de cautelar el derecho de defensa del contribuyente y no se vea impedido de cuestionar el acto de la Administración por un defecto formal.

b) Presentarlo dentro del plazo: El recurso debe ser presentado dentro del plazo establecido por la norma tributaria. Al respecto, el numeral 2 del artículo 137 del Código Tributario establece que los plazos máximos de presentación del recurso de reclamación son de veinte (20) o cinco (5) días hábiles, según detallaremos más adelante.

|

¿Qué dice el Tribunal Fiscal? “Se revoca la apelada que declaró inadmisible el recurso de reclamación interpuesto contra diversas resoluciones de multa, por cuanto si bien dicho recurso fue presentado en forma extemporánea, al estar vinculadas dichas resoluciones de multa con resoluciones de determinación que fueron impugnadas oportunamente, impugnación cuyo resultado va a influir en la procedencia o improcedencia de las mencionadas resoluciones de multas, procede que se admita a trámite la reclamación interpuesta contra las citadas resoluciones de multa”. RTF Nº 11647-8-2015 |

c) Pago o carta fianza: Dado que es un requisito de admisibilidad el presentar el recurso dentro del plazo establecido, en los supuestos que los contribuyentes presenten la reclamación una vez excedido este plazo o se trate de una orden de pago, deberán acreditar el pago de la deuda reclamada (tanto para reclamaciones totales o parciales) o la constitución de una carta fianza que garantice a la Administración Tributaria el cobro de la deuda reclamada extemporáneamente.

Cabe señalar, en cuanto a la exigencia del pago previo por reclamaciones de órdenes de pago, que en el supuesto en que se constate que la emisión de la orden de pago reclamada no se basa en la información declarada por el contribuyente sino en el desconocimiento de un crédito o dato de la declaración, correspondiendo por tanto emitir una resolución de determinación, se debe revocar la inadmisibilidad.

|

¿Qué dice el Tribunal Fiscal? “Se resuelve revocar la resolución que declara inadmisible el recurso de reclamación debiendo admitirlo a trámite sin la exigencia del pago previo, puesto que la orden de pago emitida por la Administración por concepto de pago a cuenta del Impuesto a la Renta de tercera categoría no se ajusta a los supuestos previstos por el artículo 78 del Código Tributario, pues por una parte se advierte que el recurrente no tuvo renta neta imponible en el ejercicio anterior y por otra de la declaración jurada del Impuesto a la Renta del ejercicio precedente al anterior, no fluye claramente que haya tenido impuesto calculado dado que si bien declara tener impuesto también declara tener pérdida tributaria”. RTF Nº 675-5-2001

|

En ese sentido, se están tomando acciones a fin de facilitar los procedimientos administrativos contenciosos a favor de los contribuyentes, por lo que los requisitos de admisibilidad de la reclamación actualmente serían solo los consignados en el gráfico Nº 3.

5. Otros aspectos a considerar al momento de presentar el recurso de reclamación

a) Recursos independientes. El artículo 139 del Código Tributario dispone que:

“Para reclamar resoluciones de diversa naturaleza, el deudor tributario deberá interponer recursos independientes.

Los deudores tributarios podrán interponer reclamación en forma conjunta respecto de Resoluciones de Determinación, Resoluciones de Multa, Órdenes de Pago u otros actos emitidos por la Administración Tributaria que tengan relación directa con la determinación de la deuda tributaria, siempre que estos tengan vinculación entre sí”.

Sin embargo, ¿en qué casos nos encontramos ante resoluciones de diversa naturaleza? Existen resoluciones de la Sunat que han declarado preliminarmente como inadmisible un recurso de reclamación al haberse impugnado en un mismo escrito de reclamación resoluciones de determinación emitidas por IGV, pagos a cuenta y por regularización anual del Impuesto a la Renta, así como las resoluciones de multa emitidas por cada resolución de determinación.

No obstante, el Tribunal Fiscal, en la Resolución Nº 11017-4-2008 ha establecido que si existen valores que son emitidos como consecuencia de una fiscalización pueden reclamarse en un solo proceso, si es que estos guardan relación entre sí.

Por lo tanto, si bien podríamos apreciar que valores como resoluciones de determinación, órdenes de pago y resoluciones de multa conceptualmente tienen naturaleza diferente, la Administración Tributaria debe favorecer la celeridad de los procesos y cautelar el derecho de defensa de los contribuyentes, por lo que si guardan relación entre sí, como por ejemplo haber sido emitidas producto de un mismo procedimiento de fiscalización, será procedente su reclamación conjunta.

b) Poder del representante. Cuando el contribuyente es una persona jurídica, o se trata de una persona natural que actúa a través de un tercero, el apoderado, deberá acreditar su representación con un poder por escritura pública o inscripción en los Registros Públicos o documento privado legalizado o fedateado designado por la Administración Tributaria, en donde consten sus facultades para representar a la sociedad ante autoridades tributarias o administrativas, específicamente para presentar recursos impugnativos como reclamos, apelación, etc.

c) Subsanación de requisitos. Sobre el particular, el artículo 140 del Código Tributario dispone que:

“La Administración Tributaria notificará al reclamante para que, dentro del término de quince (15) días hábiles, subsane las omisiones que pudieran existir cuando el recurso de reclamación no cumpla con los requisitos para su admisión a trámite. Tratándose de las resoluciones que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficina de profesionales independientes, así como las que las sustituyan, el término para subsanar dichas omisiones será de cinco (5) días hábiles.

Vencidos dichos términos sin la subsanación correspondiente, se declarará inadmisible la reclamación, salvo cuando las deficiencias no sean sustanciales, en cuyo caso la Administración Tributaria podrá subsanarlas de oficio”.

6. Plazos para interponer el recurso de reclamación

|

Resoluciones de determinación, multa, pérdida de fraccionamiento, actos que tengan directa vinculación con la determinación de la deuda. |

20 días hábiles |

|

Resoluciones que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento, así como las resoluciones de multa que las sustituyan. |

5 días hábiles |

|

La resolución ficta denegatoria por haber operado, a opción del solicitante, el silencio administrativo negativo. |

45 días hábiles |

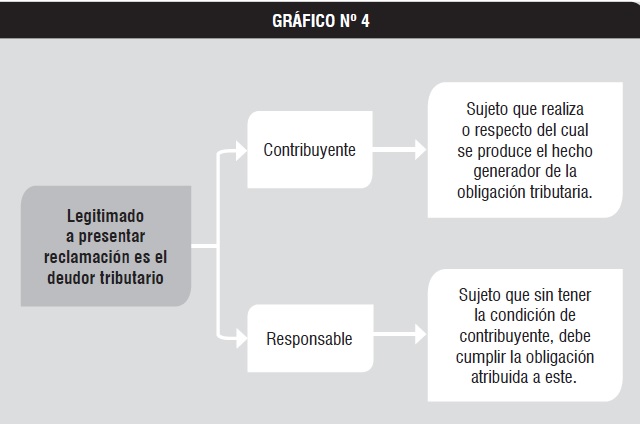

7. Sujetos que pueden reclamar

En cuanto a quiénes son los sujetos que se encuentran facultados para interponer reclamaciones, el TUO del Código Tributario en su artículo 132 señala que “[l]os deudores tributarios directamente afectados por actos de la Administración Tributaria podrán interponer reclamación”.

Al respecto, el artículo 7 del citado código establece que deudor tributario es la persona obligada al cumplimiento de la prestación tributaria como contribuyente o responsable (ver gráfico 4).

8. Plazos para resolver las reclamaciones

De acuerdo con lo establecido en el artículo 142 del Código Tributario, los plazos para resolver las reclamaciones son:

|

Actos reclamables |

Plazos máximos para resolver |

|

Resoluciones de determinación |

9 meses |

|

Órdenes de pago sin pago previo (excepción) |

90 días hábiles |

|

Órdenes de pago con pago |

9 meses |

|

Resoluciones de multa |

9 meses |

|

Resolución ficta sobre recursos no contenciosos vinculados a la determinación de la obligación tributaria. |

9 meses |

|

Resolución ficta denegatoria de solicitudes de devolución |

2 meses |

|

Resoluciones que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficina de profesionales independientes, así como las resoluciones que las sustituyan. |

20 días hábiles |

|

Los actos que tengan relación directa con la determinación de la deuda tributaria. |

9 meses |

|

Resoluciones que resuelvan las solicitudes de devolución. |

9 meses |

|

Resoluciones que determinan la pérdida del fraccionamiento de carácter general o particular. |

9 meses |

|

Resoluciones emitidas como consecuencia de la aplicación de las normas de precios de transferencia |

12 meses |

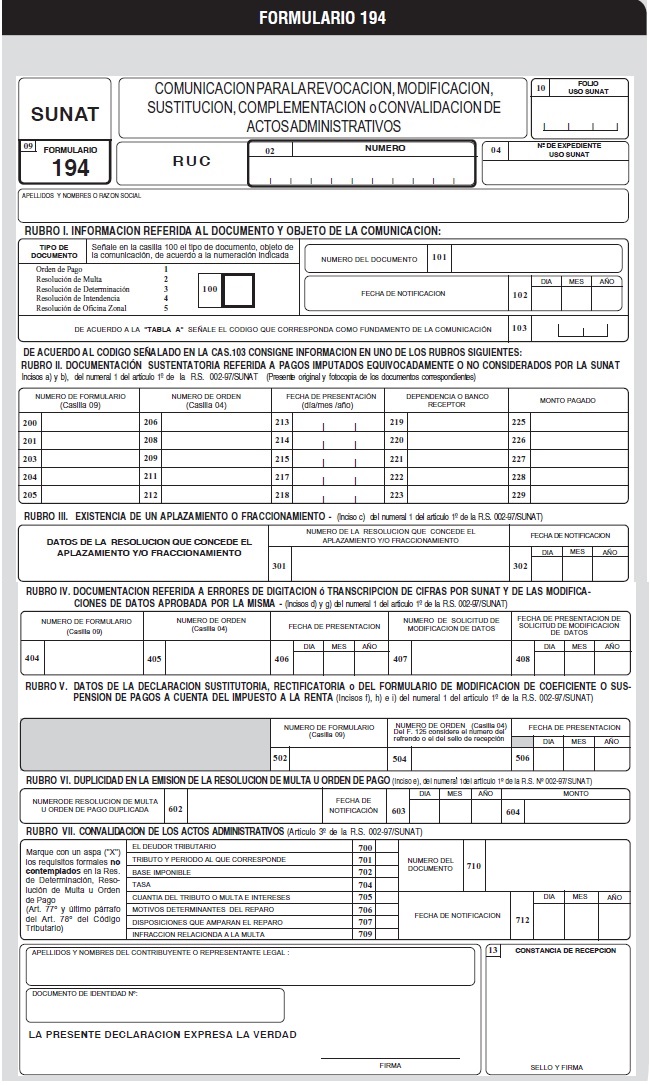

9. Formulario Nº 194: reclamación especial

De acuerdo con lo establecido en el numeral 2 del primer párrafo y en el segundo párrafo del artículo 108 del Código Tributario, la Sunat señalará los casos en que existan circunstancias posteriores a la emisión de sus actos, así como errores materiales, y dictará el procedimiento para revocar, modificar, sustituir o complementar sus actos, según corresponda.

Al respecto menciona Huamaní Cueva que “[l]a Sunat en virtud de lo establecido (aunque cuando estaba vigente el texto legal anterior), ha dictado la Resolución de Superintendencia Nº 002-97/SUNAT, diseñando un procedimiento para su aplicación en diversos casos. Si bien el artículo 108 se vincula a una actuación de oficio de la Administración, de acuerdo con la disposición mencionada los deudores tributarios (y también de oficio los órganos de la Sunat) pueden recurrir a tal procedimiento (comunicación para la revocación, modificación, sustitución, complementación o convalidación [téngase en cuenta que en este caso se está refiriendo a tal posibilidad establecida en el artículo 109 del Código Tributario] de actos administrativos, con la finalidad de comunicar la existencia de alguna de las causales detalladas en su artículo 1; comunicación esta que puede ser asumida como un ‘recurso’ de revocación o, como el Tribunal Fiscal lo ha calificado, reclamación especial), a fin de que en ejercicio de la potestad de autotutela administrativa la Administración Tributaria revoque, modifique, sustituya o complemente sus actos. En los casos indicados en el artículo 1 de la Resolución de Superintendencia anotada (casos en los cuales, como señala García Novoa, mantener los actos resulta contrario a la equidad o a la propia lógica de las cosas) no se requiere la interposición de un recurso de reclamación o apelación, aunque para el deudor tributario en puridad es una opción (aun cuando el artículo 3 de la Resolución de Superintendencia ya referida disponga imperativamente que los ‘deudores tributarios deberán presentar’ el formulario con la finalidad de comunicar la existencia de alguna de las causales detalladas en el artículo 1); en este sentido, cuando el administrado considere que se ha presentado alguna de las causales señaladas en los numerales 1 y 2 del artículo 1 de la Resolución de Superintendencia Nº 002-97/SUNAT, podrá optar entre presentar la comunicación mediante Formulario Nº 194 o interponer el recurso de reclamación o apelación, según corresponda”4.

El Tribunal Fiscal, mediante la Resolución de Observancia Obligatoria Nº 01743-3-2005, a la cual hace referencia Huamaní Cueva, expuso el siguiente criterio:

“El Formulario 194 Comunicación para la revocación, modificación, sustitución o complementación de actos administrativos, regulado por la Resolución de superintendencia Nº 002-97/SUNAT, es una reclamación especial en que la voluntad del administrado es cuestionar el acto de cobro, y, en consecuencia, contra lo resuelto por la Administración procederá el recurso de apelación respectivo. El carácter de especial está dado porque considerando los casos en que procede no le son aplicables los requisitos de admisibilidad establecidos en el artículo 137 del Código Tributario excepto el del plazo”.

Entre los supuestos por los cuales la Sunat podría revocar, modificar, sustituir o complementar las órdenes de pago, resoluciones de determinación o resoluciones de multa, a través de este procedimiento especial, se encuentran las siguientes:

|

Supuestos de procedencia del Formulario N° 194 |

|

Que existan pagos imputados equivocadamente por la Administración Tributaria. |

|

Que existan pagos realizados hasta el día anterior al que se efectúe la notificación. |

|

Que no se haya considerado que la totalidad o parte de la deuda tributaria ha sido materia de un aplazamiento y/o fraccionamiento aprobado por resolución. |

|

Que existan errores de digitación, transcripción o procesamiento de cifras por parte de la Administración Tributaria. |

|

Que exista duplicidad en la emisión de resoluciones de multa u órdenes de pago. |

|

Que exista declaración sustitutoria o rectificatoria que hubiera determinado una mayor obligación. |

|

Que exista solicitud de modificación de datos aprobada por la Sunat. |

|

Que la deuda tributaria que contiene haya sido corregida como consecuencia de la modificación del coeficiente o porcentaje usados para el cálculo de los pagos a cuenta mensuales correspondientes al Impuesto a la Renta, o de la comunicación de la suspensión del pago a cuenta mensual del impuesto mínimo a la renta, con arreglo a las normas pertinentes. |

|

Que exista una declaración rectificatoria que hubiera determinado una obligación menor respecto a la deuda tributaria contenida en una orden de pago y, de ser el caso, en una resolución de multa vinculada siempre que la aludida declaración hubiera surtido efectos conforme a lo señalado en el artículo 88 del Código Tributario. |

La presentación del Formulario Nº 194 es un acto de impugnación en primera instancia contra lo resuelto por la Administración Tributaria, que se equipara a la reclamación; por lo tanto, es posible plantear el correspondiente recurso de apelación ante el Tribunal Fiscal, a fin de que sea este quien resuelva en segunda y última instancia administrativa.

|

MODELO DE RECURSO DE RECLAMACIÓN Sumilla: Recurso de Reclamación contra la Orden de Pago Nº 023-001-XXXXXX. Señores SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA-SUNAT Referencia : Orden de Pago Nº 023-001-xxxxxx. XXXXXX con RUC Nº 20418705318 con domicilio en Av. Alcalá Nº 175 Dpto. 1103 distrito de San Miguel - Lima, informamos: Por convenir a nuestro derecho y, de conformidad con lo establecido por el artículo 135 del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N° 133-2013-EF (en adelante, Código Tributario), y siguientes, presentamos RECURSO DE RECLAMACIÓN contra la Orden de Pago Nº 023-001-XXXXX. Sustentamos nuestro recurso de reclamación en los siguientes fundamentos de hecho y de derecho: I. FUNDAMENTOS DE HECHO: Con fecha XX de XXX del año 2016 se me notificó la Orden de Pago Nº 023-001-XXXXX por un valor de S/ 3,284.00 que corresponde a la regularización del Impuesto a la Renta de Trabajo del año 2015 sobre el cual informamos lo siguiente: Con fecha XX de XXX del 2016 se presentó la Declaración Jurada Anual del Impuesto a la Renta de Trabajo del año 2015 de Persona Natural, donde se determinó un Impuesto a la Renta de Trabajo año 2015 de forma incorrecta, motivo por el cual se ha realizado la Rectificatoria del Formulario Virtual Nº 701 Renta Anual Persona Natural 2015 N° 750373186 de fecha XX de XXX del 2016. Mediante esta rectificatoria no se determinó Impuesto por pagar. No obstante lo anterior, con fecha XX de XXXX de 2016 la Administración Tributaria nos notifica la orden de pago de referencia, que corresponden a una supuesta deuda tributaria correspondiente al Impuesto a la Renta del ejercicio 2015. Hasta aquí podemos apreciar, que la deuda contenida en la declaración determinativa del IR y que dio origen a la emisión de la orden de pago impugnada deviene en inexigible, toda vez que se sustenta en una determinación incorrecta de la obligación tributaria. Admisibilidad de la Reclamación sin pago previo de la Orden de Pago El segundo párrafo del artículo 136 del Código Tributario establece que para interponer recurso de reclamación contra la Orden de Pago es requisito acreditar el pago previo de la totalidad de la deuda tributaria actualizada hasta la fecha en que se realice el pago, excepto en el caso establecido en el numeral 3 del inciso a) del artículo 119 del mismo Código. En ese sentido, tratándose de Órdenes de Pago, no será necesario acreditar el pago de la totalidad de la deuda tributaria para reclamar de ella, siempre que medien otras circunstancias que evidencien que la cobranza podría ser improcedente y que el deudor tributario interponga la reclamación dentro del plazo de veinte (20) días hábiles de notificada la Orden de Pago. En el presente caso, el Recurso de Reclamación ha sido presentado dentro de los veinte (20) días hábiles siguientes al de la notificación de la Orden de Pago. Asimismo, en cuanto a la improcedencia de la cobranza, si bien nuestra empresa presentó el 30 de marzo de 2016, su Declaración Anual del Impuesto a la Renta del ejercicio Gravable 2016 - PDT Nº determinando importe a pagar (el cual está siendo materia de cobro por la Sunat), con fecha 24 de abril de 2016 presentamos la respectiva declaración rectificatoria Formulario N° 750373186 donde se determina que no existe deuda tributaria pendiente de pago. Por los argumentos antes expuestos, deberá admitirse a trámite el presente Recurso de Reclamación presentado contra la Orden de Pago Nº 023-001-7412192, sin requerir el pago previo de la misma, toda vez que se ha presentado el recurso dentro de los veinte (20) días hábiles siguientes a la fecha de su notificación y, porque la cobranza es manifiestamente improcedente, no siendo necesario por ello, el pago previo de la deuda tributaria determinada en la mencionada orden de pago. II. FUNDAMENTOS DE DERECHO: Sustentamos nuestro recurso de reclamación, en los siguientes fundamentos de derecho: Artículo 88 del Código Tributario 88.1 Definición, forma y condiciones de presentación La declaración tributaria es la manifestación de hechos comunicados a la Administración Tributaria en la forma y lugar establecidos por Ley, Reglamento, Resolución de Superintendencia o norma de rango similar, la cual podrá constituir la base para la determinación de la obligación tributaria (…). 88.2 De la declaración tributaria sustitutoria o rectificatoria. La declaración referida a la determinación de la obligación tributaria podrá ser sustituida dentro del plazo de presentación de la misma. Vencido este, la declaración podrá ser rectificada, dentro del plazo de prescripción, presentando para tal efecto la declaración rectificatoria respectiva. Transcurrido el plazo de prescripción no podrá presentarse declaración rectificatoria alguna. Artículo 132 Código Tributario Los deudores tributarios directamente afectados por actos de la Administración Tributaria podrán interponer reclamación. Artículo 119 del Código Tributario: a) El ejecutor Coactivo suspenderá temporalmente el Procedimiento de Cobranza Coactiva, en los siguientes casos: (…) 3. Excepcionalmente, tratándose de Órdenes de pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de veinte (20) días hábiles de notificada la Orden de Pago. En este caso, la Administración deberá admitir y resolver la reclamación dentro del plazo de noventa (90) días hábiles, bajo responsabilidad del órgano competente (…). Artículo 136 del Código Tributario Tratándose de Resoluciones de Determinación y de Multa, para interponer reclamación no es requisito el pago previo de la deuda tributaria por la parte que constituye motivo de la reclamación; pero para que esta sea aceptada, el reclamante deberá acreditar que ha abonado la parte de la deuda no reclamada actualizada hasta la fecha en que realice el pago. Para interponer reclamación contra la Orden de Pago es requisito acreditar el pago previo de la totalidad de la deuda tributaria actualizada hasta la fecha en que realice el pago, excepto en el caso establecido en el numeral 3 del inciso a) del artículo 119. POR TANTO: Solicitamos admitir el presente Recurso de Reclamación y, en su oportunidad, declararlo fundado, procediendo a dejar sin efecto la orden de pago impugnada, en mérito a los fundamentos antes expuestos conforme a Ley. OTROSÍ DIGO: Cumplimos con presentar copias de los siguientes documentos: 1) Copia de la Orden de Pago Nº 023-001-XXXXX. 2) Copia Rectificatoria del Formulario Virtual Nº 701 Renta Anual Persona Natural 2015. 3) Copia del Certificado de Rentas y Retenciones de Quinta Categoría del Ejercicio Gravable 2015. Lima, XX de XXXX de 2017. |

IV. RECURSO DE APELACIÓN

Una vez que el órgano resolutor de la Sunat ha emitido pronunciamiento de la controversia planteada por el deudor tributario, emitiendo la respectiva Resolución de Intendencia, aquel tiene derecho a impugnar dicha resolución ante el superior jerárquico (Tribunal Fiscal en el presente caso) a fin de que revise lo resuelto por la primera instancia (la propia Administración Tributaria) sea modificando, confirmando o revocando su resolución.

Este derecho del deudor tributario de impugnar ante un superior jerárquico las resoluciones del ente recaudador en primera instancia, se sustenta en el principio procesal de la pluralidad de instancias, que si bien es un instituto propio del ámbito judicial, en mérito de respeto al debido procedimiento también resulta aplicable a nivel administrativo.

Huamaní Cueva parafraseando a González y Lejeune señala que “mientras los órganos de gestión y de inspección (e incluso los órganos de resolución en primera instancia –reclamación– vía reexamen) investigan, comprueban y prueban en orden a dejar perfectamente establecidos los hechos imponibles realizados y las deudas tributarias pendientes, el Tribunal Fiscal no realiza tal actividad inquisitiva, no busca hechos imponibles no declarados ni pretenden verificar la exactitud de las declaraciones, sino que lo que comprueban es lo actuado por los órganos de la Administración así como las pretensiones del sujeto pasivo; su función es la de comprobar las conclusiones obtenidas así como la bondad de las pruebas en que las mismas se fundamentan; comprueban lo que ya ha sido comprobado, es decir, la actividad comprobatoria en orden más a determinar la corrección material y procedimental de esta. Para estos efectos nuestro Código, por ejemplo, ha facultado al Tribunal Fiscal, para ordenar de oficio las pruebas que considere pertinente así como para realizar un reexamen del asunto controvertido”.

1. Actos apelables

|

Actos apelables |

|

Resoluciones que resuelven recursos de reclamación. |

|

Resoluciones denegatorias fictas que desestiman las reclamaciones*. |

|

Resoluciones que resuelven solicitudes no contenciosas vinculadas a la determinación de la obligación tributaria. |

|

Resoluciones que declararon la inadmisibilidad de los recursos de reclamación o de apelación. |

|

Actos contra los cuales cabe interponer apelación de puro derecho. |

|

Resoluciones de cumplimiento. |

|

Resoluciones que resuelven solicitudes de revocación, sustitución o complementación de actos administrativos (Formulario Nº 194). |

* Para las apelaciones por resolución ficta se debe tener en cuenta lo siguiente:

|

Podrá interponerse recurso de apelación cuando se formule reclamación ante la Administración Tributaria y esta no notifique su decisión en el plazo de: |

9 meses o 12 meses, tratándose de la reclamación de resoluciones emitidas como consecuencia de la aplicación de las normas de Precios de Transferencia. |

|

2 meses respecto de la denegatoria tácita de las solicitudes de devolución de saldos a favor de los exportadores y de pagos indebidos o en exceso. |

|

|

20 días hábiles respecto de las resoluciones que establecen sanciones de comiso de bienes, internamiento temporal de vehículos y cierre; el interesado puede considerar desestimada la reclamación. |

2. Competencia

De conformidad con el artículo 143 del Código Tributario, el Tribunal Fiscal es el órgano encargado de resolver en última instancia administrativa los reclamos sobre materia tributaria, general y local, inclusive la relativa a las aportaciones a EsSalud y a la Oficina de Normalización Previsional-ONP, así como las apelaciones sobre materia de tributación aduanera.

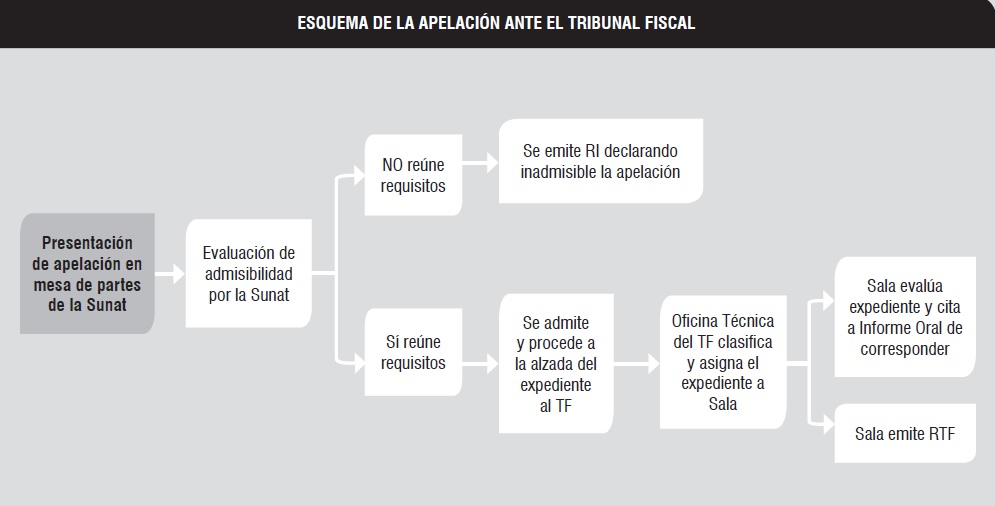

3. Presentación de la apelación

De conformidad con el artículo 145 del Código Tributario, el recurso de apelación deberá ser presentado ante el órgano que dictó la resolución apelada, el cual, solo en el caso que se cumpla con los requisitos de admisibilidad establecidos para este recurso, elevará el expediente al Tribunal Fiscal dentro de los treinta (30) días hábiles siguientes a la presentación de la apelación. Tratándose de la apelación de resoluciones que resuelvan los reclamos sobre sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficina de profesionales independientes, así como las resoluciones que las sustituyan, se elevará el expediente al Tribunal Fiscal dentro de los quince (15) días hábiles siguientes a la presentación de la apelación.

4. Requisitos de admisibilidad de la apelación

El artículo 146 del Código Tributario, al igual que para los requisitos de admisibilidad de la reclamación que ya hemos comentado, exige tres requisitos de admisibilidad (ver gráfico 5).

5. Plazo para interponer la apelación

|

Acto apelable |

Plazo |

|

Apelación de resoluciones en general |

15 días hábiles |

|

Apelación de resoluciones emitidas como consecuencia de la aplicación de Precios de Transferencia |

30 días hábiles |

|

Apelación de resoluciones que resuelvan sanciones de internamiento de vehículos, comiso de bienes y cierre de establecimiento |

5 días hábiles |

Cabe precisar que, de acuerdo con lo establecido en el artículo 146 del Código Tributario, existe un plazo de caducidad para presentar el recurso de apelación, el que una vez transcurrido, genera la extinción de la acción y del derecho de presentar la apelación.

Este plazo es de 6 meses contados desde el día siguiente en que se notificó la resolución materia de apelación.

Al respecto, en la Resolución del Tribunal Fiscal Nº 3075-2-2003 se señaló que “de lo actuado se tiene que de conformidad con lo dispuesto por el penúltimo párrafo del artículo 146 del Texto Único Ordenado del Código Tributario (…), la apelación será admitida a trámite vencido el plazo de quince (15) días hábiles, siempre que se acredite el pago de la totalidad de la deuda tributaria apelada actualizada hasta la fecha de pago, y se formule dentro del término de seis (6) meses contados a partir del día siguiente a aquel en que se efectuó la notificación certificada. Que al respecto debe tenerse en cuenta que de conformidad con lo señalado por reiteradas Resoluciones del Tribunal Fiscal, entre ellas las Nºs 620-2-1996 y 5198-5-2002, el plazo establecido por el artículo 146 del Código Tributario es de caducidad, razón por la cual de haberse formulado el recurso vencido el plazo de seis meses, no procedía conocer la apelación (…)”.

6. Plazos para resolver la apelación

|

Plazos máximos para resolver recurso de apelación |

|

|

Tratándose de Resoluciones emitidas como consecuencia de la aplicación de las normas de precios de transferencia. |

18 meses* |

|

En el caso de resoluciones que resuelvan reclamaciones contra aquellas que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficina de profesionales independientes, así como las resoluciones que las sustituyan. |

20 días hábiles** |

|

En los demás casos. |

12 meses*** |

* Contados a partir de la fecha de ingreso del expediente al Tribunal.

** Contados a partir del día siguiente de recepción del expediente remitido por la Sunat.

*** Contados a partir de la fecha de ingreso del expediente al Tribunal.

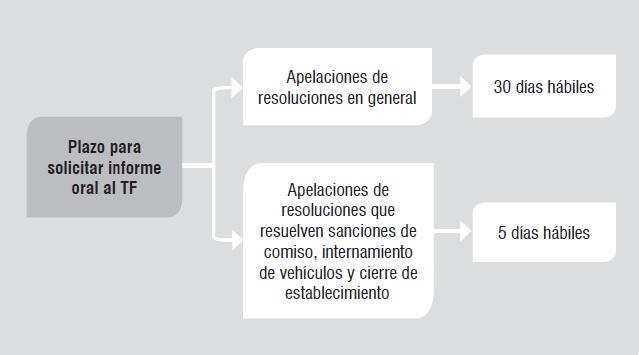

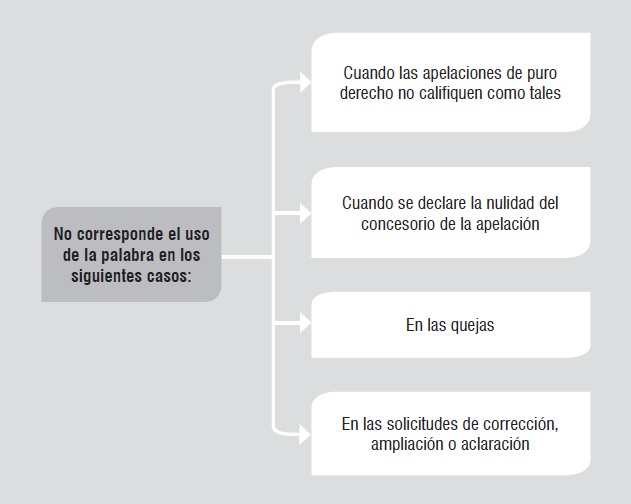

7. Uso de la palabra

Los deudores tributarios, tendrán derecho a ejercer el uso de la palabra en la instancia de apelación ante el Tribunal Fiscal, para lo cual deben designar a un abogado hábil para que actúe en su representación.

Cabe señalar que si bien se ha contemplado el derecho al uso de la palabra solamente en la instancia de apelación, nada restringe el derecho del contribuyente de que solicite un informe oral ante el auditor resolutor de la Sunat, quien deberá consignar sus alegatos por escrito.

No se concederá el uso de la palabra cuando:

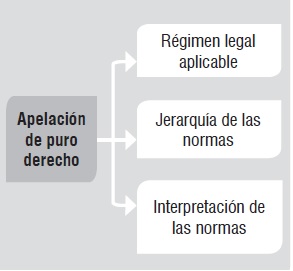

8. Apelación de puro derecho

Mediante la apelación de puro derecho, se interpone el recurso impugnatorio dirigiéndolo directamente al Tribunal Fiscal, esto es, sin necesidad de que se tenga un pronunciamiento al respecto de la Administración Tributaria.

La particularidad de esta apelación, es que la materia controvertida no se refiere a la comprobación de hechos, sino exclusivamente a la interpretación de normas tributarias.

Cabe precisar que el artículo 151 del Código Tributario señala expresamente que:

“Podrá interponerse recurso de apelación ante el Tribunal Fiscal dentro del plazo de veinte (20) días hábiles siguientes a la notificación de los actos de la Administración, cuando la impugnación sea de puro derecho, no siendo necesario interponer reclamación ante instancias previas.

Tratándose de una apelación de puro derecho contra resoluciones que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficina de profesionales independientes, así como las resoluciones que las sustituyan, el plazo para interponer esta ante el Tribunal Fiscal será de diez (10) días hábiles.

El Tribunal para conocer de la apelación, previamente deberá calificar la impugnación como de puro derecho. En caso contrario, remitirá el recurso al órgano competente, notificando al interesado para que se tenga por interpuesta la reclamación.

El recurso de apelación a que se contrae este artículo deberá ser presentado ante el órgano recurrido, quien dará la alzada luego de verificar que se ha cumplido con lo establecido en el artículo 146 y que no haya reclamación en trámite sobre la misma materia”.

En ese sentido, el citado artículo no faculta a la Administración Tributaria a calificar de oficio el recurso del contribuyente como una apelación de puro derecho, siendo que tal calificación corresponde a solicitud expresa del propio deudor tributario.

Sobre el particular señala la RTF N° 601-2-99 que “si bien el artículo 151 del Código Tributario faculta a los interesados a interponer recurso de apelación de puro derecho a fin de obviar una de las instancias del procedimiento contencioso-tributario y acceder directamente al Tribunal Fiscal, en el escrito presentado por el recurrente (…) no se ha invocado el mencionado dispositivo, por lo que mal puede aplicarlo de oficio la Administración”.

|

MODELO DE RECURSO DE APELACIÓN Señores SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA-SUNAT Referencia : Resolución de Intendencia Nº 02601401xxxxx/SUNAT. AERO POSTAL S.A. con RUC Nº 20258146685 con domicilio fiscal en Av. Alfredo Benavides N° 1445 Dpto. 702, distrito de Miraflores - Lima, debidamente representada por su representante legal xxxxxxx identificado con Documento Nacional de Identidad N° xxxxx; ante ustedes atentamente nos presentamos y decimos lo siguiente: Por convenir a nuestro derecho y, de conformidad con lo establecido por los artículos 145 y 146 del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N° 133-2013-EF (en adelante, Código Tributario), dentro del plazo de ley presentamos RECURSO DE APELACIÓN contra la Resolución de Intendencia Nº 02601401xxxxx/SUNAT. Sustentamos nuestro recurso de reclamación en los siguientes fundamentos de hecho y de derecho: I. FUNDAMENTOS DE HECHO: Con fecha xx de xxxx de 2016 la Administración Tributaria emitió la Orden de Pago Nº 023-001-xxxx por un valor de S/ 229,557.00 que corresponde al pago a cuenta del Impuesto a la Renta de tercera categoría del periodo de xxxx de 2016, sobre el cual informamos lo siguiente: Con fecha xx de xxx del 2016 se presentó la declaración jurada mensual del Impuesto a la Renta correspondiente al periodo tributario de xxx de 2016, donde se determinó un importe a pagar de S/ 229 557. No obstante lo anterior, debemos señalar que el pago a cuenta es un adelanto del impuesto anual que en definitiva será pagado el 2017, siendo que, de acuerdo con el análisis que venimos efectuando de nuestros estados financieros, probablemente no tendremos impuesto a la renta por regularizar en el 2017 por lo que cumplir con efectuar pagos a cuenta nos perjudicaría económica y financieramente, además de que no causaríamos ningún perjuicio a la Administración Tributaria, toda vez que nuestra declaración de renta anual 2016 corroborará que no tenemos obligación de efectuar pago alguno. Sobre el pago anticipado de tributos Como regla general los contribuyentes se encuentran obligados a presentar anualmente su declaración y pagar su impuesto a la renta, cuando corresponda, “(…) en los lugares y fechas determinados por el reglamento”, esto es: durante los meses de marzo y abril de cada año y respecto de los resultados obtenidos en el ejercicio impositivo anterior. Para la aplicación de esta norma, habrá que tener presente que el ejercicio impositivo para la liquidación del impuesto a la renta, “(…) comprende el lapso que va del 1 de enero al 31 de diciembre. Sin embargo, la Administración Tributaria exige que los contribuyentes efectúen un pago adelantado del Impuesto a la Renta que deberá ser determinado el año siguiente, por lo que en nuestro caso en particular, esta exigencia juega en contra de la liquidez de la empresa, sobre todo en periodos de desaceleración como el que estamos viviendo. Admisibilidad de la Reclamación sin pago previo de la Orden de Pago El segundo párrafo del artículo 136 del Código Tributario establece que para interponer recurso de reclamación contra la Orden de Pago es requisito acreditar el pago previo de la totalidad de la deuda tributaria actualizada hasta la fecha en que se realice el pago, excepto en el caso establecido en el numeral 3 del inciso a) del artículo 119 del mismo Código. En ese sentido, tratándose de Órdenes de Pago, no será necesario acreditar el pago de la totalidad de la deuda tributaria para reclamar de ella, siempre que medien otras circunstancias que evidencien que la cobranza podría ser improcedente y que el deudor tributario interponga la reclamación dentro del plazo de veinte (20) días hábiles de notificada la Orden de Pago. En el presente caso, el Recurso de Reclamación ha sido presentado dentro de los veinte (20) días hábiles siguientes al de la notificación de la Orden de Pago. Asimismo, en cuanto a la improcedencia de la cobranza, si bien nuestra empresa presentó el xx de xxxx de 2016, su Declaración mensual del Impuesto a la Renta del período junio 2016 - PDT 621 Nº xxxxxx, determinando importe a pagar de S/ 229,557 (el cual está siendo materia de cobro por la Sunat), tal como lo hemos expresado precedentemente, la situación financiera de la empresa en la actualidad no permite poder cumplir con el pago adelantado del Impuesto a la Renta del 2016 (a ser regularizado en el 2017), siendo además que nuestras proyecciones arrojan resultados negativos que influirán que nos encontremos en el muy probable escenario de no estar obligados a efectuar pago alguno de regularización de Impuesto a la Renta. Por los argumentos antes expuestos, deberá admitirse a trámite el presente Recurso de Reclamación presentado contra la Orden de Pago Nº 023-001-xxxxx, sin requerir el pago previo de la misma, toda vez que se ha presentado el recurso dentro de los veinte (20) días hábiles siguientes a la fecha de su notificación y, porque la cobranza es manifiestamente improcedente, no siendo necesario por ello, el pago previo de la deuda tributaria determinada en la mencionada orden de pago. II. FUNDAMENTOS DE DERECHO Sustentamos nuestro recurso de reclamación, en los siguientes fundamentos de derecho: Artículo 132 del Código Tributario Los deudores tributarios directamente afectados por actos de la Administración Tributaria podrán interponer reclamación. Artículo 119 del Código Tributario b) El ejecutor Coactivo suspenderá temporalmente el Procedimiento de Cobranza Coactiva, en los siguientes casos: (…) 3. Excepcionalmente, tratándose de Órdenes de pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de veinte (20) días hábiles de notificada la Orden de Pago. En este caso, la Administración deberá admitir y resolver la reclamación dentro del plazo de noventa (90) días hábiles, bajo responsabilidad del órgano competente (…). Artículo 136 del Código Tributario Tratándose de Resoluciones de Determinación y de Multa, para interponer reclamación no es requisito el pago previo de la deuda tributaria por la parte que constituye motivo de la reclamación; pero para que esta sea aceptada, el reclamante deberá acreditar que ha abonado la parte de la deuda no reclamada actualizada hasta la fecha en que realice el pago. Para interponer reclamación contra la Orden de Pago es requisito acreditar el pago previo de la totalidad de la deuda tributaria actualizada hasta la fecha en que realice el pago, excepto en el caso establecido en el numeral 3 del inciso a) del artículo 119. POR TANTO Solicitamos admitir el presente Recurso de Reclamación y, en su oportunidad, declararlo fundado, procediendo a dejar sin efecto la orden de pago impugnada, en mérito a los fundamentos antes expuestos conforme a ley. OTROSÍ DIGO Cumplimos con presentar copias de los siguientes documentos: 1) Copia de la Orden de Pago Nº 023-001-xxxx. 2) Vigencia de poder del representante legal Lima, xx de xxxx de 2017. |

V. QUEJA

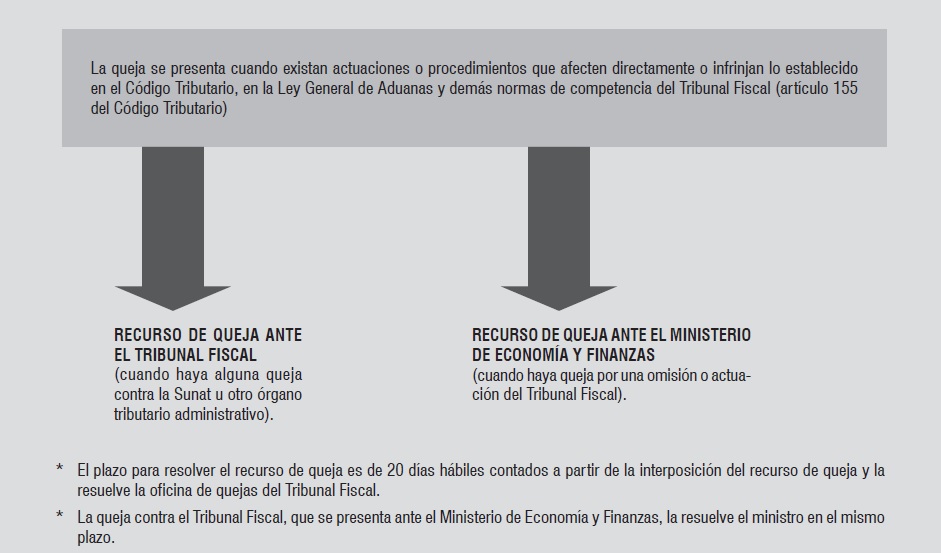

El artículo 155 del Código Tributario establece:

“La queja se presenta cuando existan actuaciones o procedimientos que afecten directamente o infrinjan lo establecido en este Código, en la Ley General de Aduanas, su reglamento y disposiciones administrativas en materia aduanera; así como en las demás normas que atribuyan competencia al Tribunal Fiscal.

La queja es resuelta por:

a) La Oficina de Atención de Quejas del Tribunal Fiscal dentro del plazo de veinte (20) días hábiles de presentada la queja, tratándose de quejas contra la Administración Tributaria.

b) El ministro de Economía y Finanzas dentro del plazo de veinte (20) días hábiles, tratándose de quejas contra el Tribunal Fiscal.

No se computará dentro del plazo para resolver, aquel que se haya otorgado a la Administración Tributaria o al quejoso para atender cualquier requerimiento de información.

Las partes podrán presentar al Tribunal Fiscal documentación y/o alegatos hasta la fecha de emisión de la resolución correspondiente que resuelve la queja”.

1. Queja contra la Sunat ante el Tribunal Fiscal

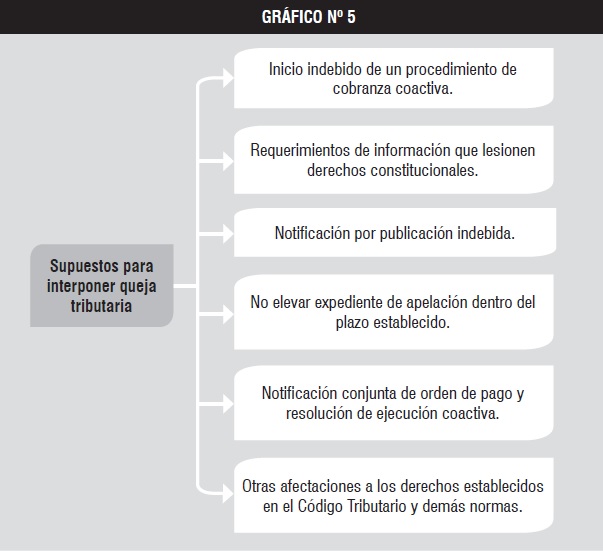

Tal como lo señalamos precedentemente, el Código Procesal Civil clasifica los medios impugnatorios en remedios y recursos. Ya hemos comentado los recursos que contempla el procedimiento contencioso tributario: la reclamación y la apelación, por los cuales se cuestiona una resolución emitida por la Administración Tributaria; siendo que la queja constituye un remedio, toda vez que no se cuestiona una resolución, sino una actuación determinada de la Administración que lesiona algún derecho del contribuyente, esto con el fin de solicitar al superior jerárquico que disponga que la Administración cese dicha actuación lesionante y establezca el correcto accionar que deberá tomar la Administración Tributaria (ver gráfico Nº 5).

1.1. Características de la queja

Si bien el artículo 155 del Código Tributario no señala expresamente cuáles son los requisitos de admisibilidad de la queja, se debe tener en consideración lo siguiente:

- Se presenta ante el superior jerárquico de quien produjo el acto lesionante, esto es, se presenta ante el Tribunal Fiscal por las indebidas actuaciones de la Administración Tributaria.

- Firmado por el deudor tributario (no requiere autorización de abogado)

- La norma tributaria no establece un plazo para interponer la queja; no obstante, se entiende que debe ser formulada apenas el contribuyente advierta la afectación a su derecho, toda vez que en el caso que hubiera concluido el procedimiento de fiscalización, de cobranza coactiva u otro procedimiento dentro del cual se hubiera dado el acto indebido, el contribuyente deberá acudir solamente al recurso de reclamación o demanda contencioso-administrativa según corresponda.

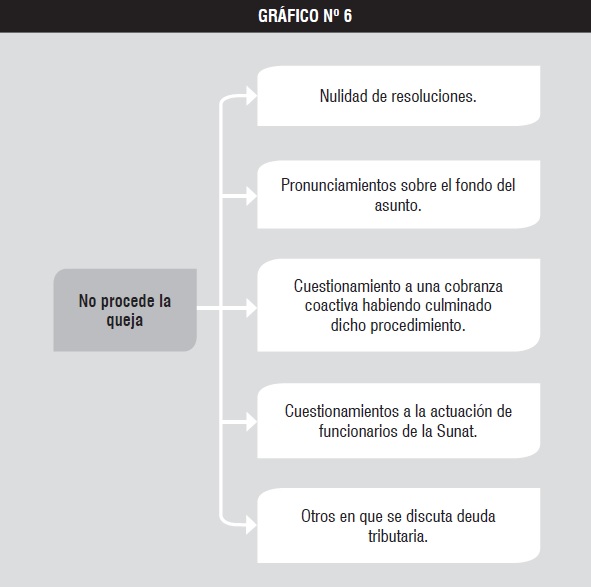

1.2. ¿En qué casos no procede la queja?

Ver gráfico Nº 6.

1.3. Plazo para resolver la queja

Según lo dispuesto por el artículo 155 del Código Tributario, el plazo para resolver la queja es de veinte (20) días hábiles.

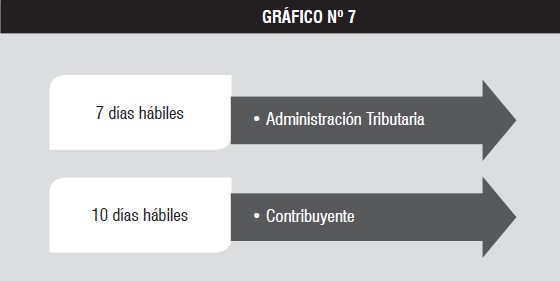

No obstante, de conformidad con lo establecido en el Acuerdo de Sala Plena N° 2005-15 del Tribunal Fiscal, en el supuesto de que del escrito de queja y los medios probatorios adjuntos, no se tenga la información suficiente para emitir un fallo, el Tribunal Fiscal podrá emitir un proveído requiriendo información faltante a la Administración Tributaria y/o al quejoso, siendo que el plazo para resolver se suspenderá durante el plazo otorgado para dar cumplimiento al requerimiento del Tribunal.

Plazos para contestar proveídos de la Sala de Quejas del TF (ver gráfico Nº 7).

|

MODELO DE ESCRITO DE QUEJA SEÑOR PRESIDENTE DEL TRIBUNAL FISCAL XXXXXXX, con RUC Nº 20483619363, con domicilio fiscal en Av. Arequipa Nº 2520, Lince - Lima; debidamente representada por el Sr. Juan Pérez Quispe, según poder que adjuntamos, a Ud. atentamente decimos: Que, al amparo del artículo 155 del Código Tributario vigente interponemos Queja contra el Ejecutor Coactivo Sr. Pedro Sánchez Gutiérrez de la Intendencia Lima y el auxiliar coactivo Sr. César Andrade Sota, por haber emitido indebidamente la Resolución Coactiva Nº 023-007-488792 la cual ordena trabar medida cautelar previa de embargo en forma de retención sobre los fondos, valores, acciones y rentas de nuestra empresa. Son fundamentos de nuestra queja los siguientes: FUNDAMENTOS DE LA QUEJA 1. Con fecha ............. se interpuso recurso de reclamación contra la Resolución de Determinación Nº 023-03-0xxx, la cual fue girada con fecha ............... y en virtud de la cual se nos acota una suma ascendente a S/................ soles por concepto del pago a cuenta del Impuesto a la Renta del periodo xxx de 2016. 2. De conformidad con lo establecido en el numeral 1 del inciso b) del artículo 119 del Código Tributario, de interponerse un recurso de reclamación oportunamente el Ejecutor Coactivo se encuentra obligado a dar por concluido el procedimiento de cobranza coactiva, levantar los embargos y ordenar el archivo de los actuados. 3. Con fecha ........... tomamos conocimiento de la Resolución Coactiva Nº 023-007-xxxx, la misma que dispone se trabe medida cautelar previa de embargo en forma de retención sobre nuestros fondos depositados en la cuenta corriente Nº.............. abierta en el Banco ................ 4. Que es obligación del ejecutor coactivo, verificar la exigibilidad de la deuda tributaria a fin de seguir con el procedimiento de cobranza; sin embargo, en el presente caso, no se hizo tal verificación, toda vez que antes del vencimiento del plazo de 20 días hábiles para poder reclamar, se interpuso el respectivo recurso de reclamación, que no ha sido materia de requerimiento de admisibilidad, por lo que al encontrarse en trámite el procedimiento de reclamación, la deuda cuestionada deviene en inexigible, y la Administración Tributaria no está legitimada a iniciar acciones de cobranza al respecto, evidenciándose claramente la vulneración de lo prescrito por las disposiciones del Código Tributario, en particular de lo regulado en el numeral 1 del inciso b) del artículo 119 del citado cuerpo legal. POR TANTO: Solicitamos a vuestra Sala se sirva admitir la presente queja y declararla fundada en su oportunidad procediéndose con el levantamiento de las medidas cautelares indebidamente trabadas conforme a lo expuesto en el principal. PRIMER OTROSÍ DECIMOS: Que adjuntamos los siguientes medios probatorios: 1. Copia del poder con que actúa nuestro representante legal. 2. Copia de la Resolución Coactiva Nº 023-007-xxxxxx. 3. Copia de Resolución de Determinación Nº 023-3-xxxxxx. 4. Copia del recurso de reclamación interpuesto con fecha ........... y signado con Nº Expediente ............. Lima,....de........de 2017 Firma del Representante legal |

2. La queja contra el Tribunal Fiscal ante el Ministerio de Economía y Finanzas

Los contribuyentes que se vean afectados por indebidas actuaciones de funcionarios de la Administración Tributaria (Tribunal Fiscal) podrán dirigir sus cuestionamientos al Ministerio de Economía y Finanzas.

El artículo 155 del Código Tributario establece los supuestos en los que corresponde presentar una queja ante el MEF; por ello se debe tener en consideración que cada institución tiene su propio ámbito de competencia, por lo que si un contribuyente pretende cuestionar la validez de un reparo efectuado por la Sunat, el MEF le indicará que correspondería iniciar un procedimiento contenciosos tributario a través de una reclamación o apelación.

Dado lo anterior, es de resaltar la información del portal institucional del Ministerio de Economía y Finanzas, que señala que los contribuyentes pueden acudir vía queja a la Defensoría del Contribuyente por la afectación de los derechos o intereses de los contribuyentes por actuaciones indebidas de las Administraciones Tributarias, mencionando, por ejemplo:

- La demora en resolver recursos impugnativos, solicitudes no contenciosas vinculadas con la determinación de la obligación tributaria (solicitudes de devolución, de prescripción, entre otras), en el despacho aduanero, etc.

- El mal trato recibido por el personal de dichas instituciones.

Por otra parte, el Decreto Supremo Nº 136-2008-EF, es la norma mediante la cual se reglamenta lo dispuesto en el inciso b) del artículo 155 del Código Tributario, referido a la interposición del Recurso de Queja ante el Ministerio de Economía y Finanzas (MEF), estableciendo el trámite a seguir parta la presentación de la queja ante el MEF.

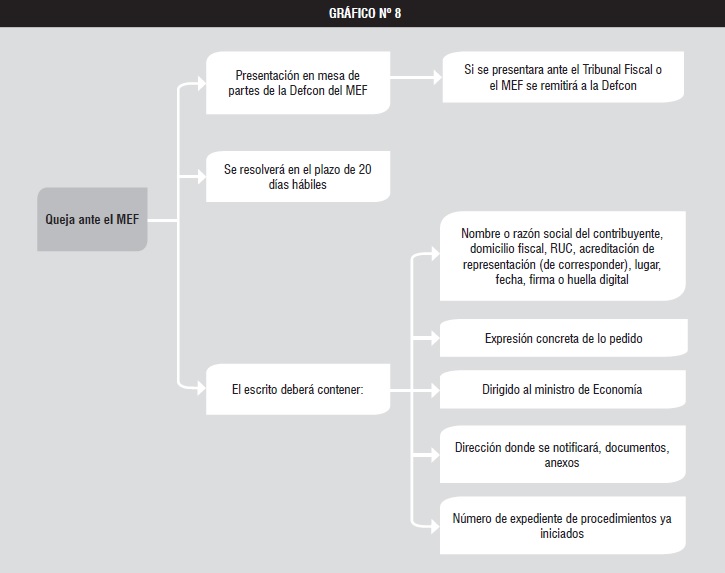

2.1. Características de la queja ante el MEF

Ver gráfico Nº 8.

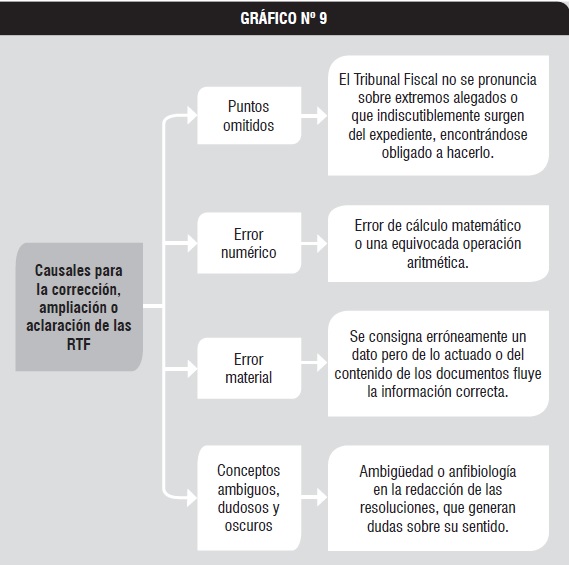

VI. SOLICITUD DE CORRECCIÓN, AMPLIACIÓN O ACLARACIÓN DE FALLOS EMITIDOS POR EL TRIBUNAL FISCAL

La RTF emitida por el Tribunal Fiscal agota la vía administrativa, por lo que si el contribuyente desea cuestionar esta decisión deberá recurrir ante la vía judicial. Por lo que a nivel administrativo no se contempla la posibilidad de recurrir esta resolución.

No obstante, sin entrar a cuestionar el fondo del asunto, se pueden dar supuestos por los que la RTF emitida por el Tribunal Fiscal, puede ser materia de revisión, pero solo en casos puntuales: por corrección, ampliación o aclaración de la RTF, esto es, sin modificar el sentido del fallo emitido, se podrá hacer alguna precisión respecto de los considerandos de la RTF a solicitud del contribuyente o de la Sunat dentro del plazo de 10 días hábiles.

El artículo 153 del Código Tributario establece lo siguiente:

“Contra lo resuelto por el Tribunal Fiscal no cabe recurso alguno en la vía administrativa. No obstante, el Tribunal Fiscal, de oficio, podrá corregir errores materiales o numéricos, ampliar su fallo sobre puntos omitidos o aclarar algún concepto dudoso de la resolución, o hacerlo a solicitud de parte, la cual deberá ser formulada por única vez por la Administración Tributaria o por el deudor tributario dentro del plazo de diez (10) días hábiles contados a partir del día siguiente de efectuada la notificación de la resolución.

En tales casos, el Tribunal resolverá dentro del quinto día hábil de presentada la solicitud, no computándose, dentro del mismo, el que se haya otorgado a la Administración Tributaria para que dé respuesta a cualquier requerimiento de información. Su presentación no interrumpe la ejecución de los actos o resoluciones de la Administración Tributaria.

Por medio de estas solicitudes no procede alterar el contenido sustancial de la resolución.

Contra las resoluciones que resuelven estas solicitudes, no cabe la presentación de una solicitud de corrección, ampliación o aclaración.

Las solicitudes que incumpliesen lo dispuesto en este artículo no serán admitidas a trámite”.

1. Causales

Ver gráfico Nº 9.

|

Supuesto |

Jurisprudencia |

|

Punto omitido |

RTF N° 16640-8-2011: “Que el solicitante sostiene que este Tribunal ha omitido pronunciarse sobre la nulidad de su calificación como ‘no habido’ realizada por la Administración. (…) Que sin embargo, de la revisión del escrito de queja presentado por el solicitante, se aprecia que en uno de los extremos se indicó que su condición de ‘no habido’ era nula, lo que no fue materia de pronunciamiento, por lo que procede ampliar el fallo sobre el punto omitido (…) Resuelve: Declarar fundada la solicitud de ampliación presentada y, en consecuencia, ampliar la Resolución N° 15008-8-2011 en los términos expuestos en la presente resolución”. |

|

Error material |

RTF N° 1035-1-98: “Vista la solicitud de corrección formulada (…). Que en la referida Resolución por error se ha consignado como una de las Liquidaciones reclamadas la N° 29497, correspondiendo ser la N° 24947; (…) Declarar procedente la solicitud de corrección formulada, debiendo corregirse la Resolución del Tribunal Fiscal N° 831-1-98, sustituyéndose el primer párrafo de la misma, su parte resolutiva, así como el primer y último párrafo del dictamen N° 255-1-98 que la sustenta, la Liquidación N° 29497 por la Nº 24947”. |

Referencias bibliográficas

CHAU, Lourdes. “El procedimiento tributario de impugnación (Parte I)”. En: Actualidad empresarial. Nº 167, Instituto Pacífico, Lima, segunda quincena de setiembre de 2008.

HUAMANÍ CUEVA, Rosendo. Código Tributario comentado. Jurista, Lima, 2015.

_____________________

1 Ver: <http://blog.pucp.edu.pe/blog/seminariotallerdpc/2009/09/29/medios-impugnatorios/>.

2 CHAU, Lourdes. “El procedimiento tributario de impugnación (Parte I)”. En: Actualidad empresarial. Nº 167, Instituto Pacífico, Lima, segunda quincena de setiembre de 2008, pp. I-5 a I-7.

3 Artículo 157.- Demanda contencioso administrativa

La resolución del Tribunal Fiscal agota la vía administrativa. Dicha resolución podrá impugnarse mediante el proceso contencioso administrativo, el cual se regirá por las normas contenidas en el presente Código y, supletoriamente, por la Ley Nº 27584, Ley que regula el proceso contencioso administrativo.

La demanda podrá ser presentada por el deudor tributario ante la autoridad judicial competente, dentro del término de tres (3) meses computados a partir del día siguiente de efectuada la notificación de la resolución debiendo contener peticiones concretas.

La presentación de la demanda no interrumpe la ejecución de los actos o resoluciones de la Administración Tributaria.

La Administración Tributaria no tiene legitimidad para obrar activa. De modo excepcional, la Administración Tributaria podrá impugnar la resolución del Tribunal Fiscal que agota la vía administrativa mediante el Proceso Contencioso Administrativo en los casos en que la resolución del Tribunal Fiscal incurra en alguna de las causales de nulidad previstas en el artículo 10 de la Ley N° 27444, Ley del Procedimiento Administrativo General.

4 HUAMANÍ CUEVA, Rosendo. Código Tributario comentado. Jurista, Lima, 2015, pp. 1242 y 1243.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe