Principales incentivos a los trabajadores que no generan base computable para beneficios laborales

Tratamiento de la asignación por cumpleaños y por movilidad

Luis Álvaro GONZALES RAMÍREZ*

RESUMEN

El autor del presente informe desarrolla conceptos que pueden utilizar los empleadores para incrementar los ingresos de sus colaboradores, sin que ello represente base computable para el pago a la seguridad social y otros gastos colaterales. Resalta tales conceptos de pago como una forma de abaratar la planilla de la empresa, destacando especialmente la asignación por cumpleaños y por movilidad, respectivamente.

MARCO NORMATIVO

TUO de la Ley de Compensación por Tiempo de Servicios, D. Sup. Nº 001-97-TR (01/03/1997): arts. 15, 19 y 20.

TUO de la Ley de Productividad y Competitividad Laboral, D. Sup. Nº 003-97-TR (27/03/1997): arts. 6 y 7.

PALABRAS CLAVE: Remuneración / Concepto no remunerativo / Asignación / Contrato de trabajo

Recibido: 24/08/2016

Aprobado: 31/08/2016

I. LA REMUNERACIÓN COMO ELEMENTO ESENCIAL DEL CONTRATO DE TRABAJO

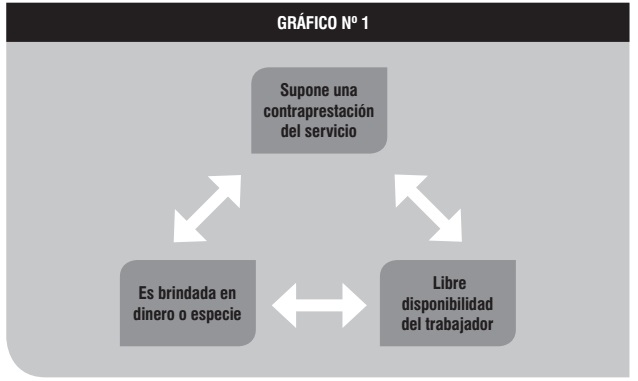

La remuneración supone la contraprestación del servicio laboral dependiente y, específicamente, los artículos 6 y 7 de la Ley de Productividad y Competitividad Laboral (LPCL), así como el artículo 15 de la Ley de Compensación por Tiempo de Servicios (LCTS), han establecido las consideraciones esenciales para la determinación del concepto en mención según el detalle que se brinda en el cuadro N° 1.

De acuerdo con la legislación mencionada, la remuneración reúne tres componentes esenciales:

Cabe precisar que la libre disponibilidad en el caso de remuneraciones dinerarias adquiere su mayor expresión e implica que la suma de dinero entregada no se sujete a ninguna condición y el trabajador tenga la potestad exclusiva de decidir el destino que dé a su remuneración; no obstante, en el caso de remuneraciones en especies dicho elemento se atenúa, suponiendo el margen de disposición: i) usar el bien para beneficio propio o de su familia siempre que el uso satisfaga una necesidad real y actual y no se refiera a bienes de poca utilidad o de uso remoto; o ii) transferir el bien a un tercero obteniendo un lucro, o intercambiarlo por otros bienes y/o servicios, siempre que sea un bien que tenga tal atractivo comercial que lo haga fácilmente realizable en el mercado1.

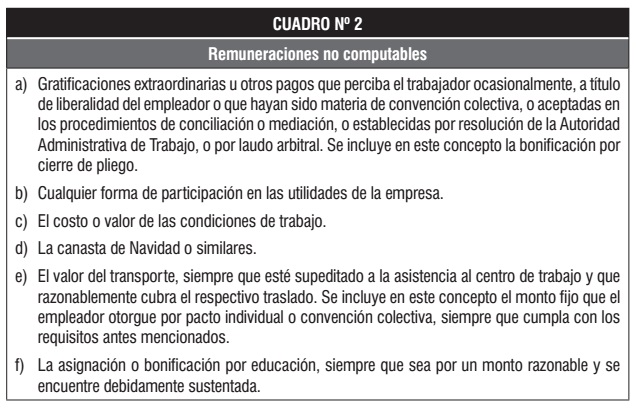

Por otro lado, el ingreso calificado como remuneración se encuentra afecto a cargas de seguridad social en salud (EsSalud) y pensiones (AFP u ONP), Seguro Complementaria de Trabajo de Riesgo - SCTR; y, asimismo, es computable para el pago de beneficios sociales (CTS, Gratificaciones por Fiestas Patrias y Navidad, Remuneración vacacional y Utilidades), dependiendo de la regularidad y periodicidad de su entrega. En cuadro Nº 2 se resume lo indicado en el presente párrafo.

II. CONCEPTOS NO REMUNERATIVOS

Existen ingresos entregados en el marco de una relación laboral que pese a cumplir con las características esenciales de un concepto remunerativo, la legislación les ha restado dicho carácter. Su utilización supone una forma menos costosa de incrementar el ingreso de los trabajadores, ya que tales conceptos no generan costos colaterales para el empleador (tales como: EsSalud y SCTR), así como tampoco son computables para CTS, Gratificaciones Legales, Remuneración Vacacional y Utilidades.

De acuerdo con lo establecido en el artículo 7 de la LPCL, los ingresos no remunerativos son aquellos que están listados en los artículos 19 y 20 de la LCTS. Entre ellos se encuentran los siguientes conceptos:

III. ASIGNACIÓN POR CUMPLEAÑOS

1. Naturaleza jurídica

Las asignaciones con motivos de una causa extralaboral califican como no remunerativas a la luz de lo dispuesto por el artículo 7 de la LPCL y el artículo 19, literal g), de la LCTS. Es decir, siempre que estemos frente a una ocasión especial, como por ejemplo el cumpleaños de un colaborador, el empleador puede entregar a su trabajador una asignación que no represente costos colaterales para la empresa.

Si bien es cierto que la legislación laboral no ha establecido un monto específico para la entrega de la asignación en mención, ello no significa que el pago de dicho beneficio pueda ser desmesurado. El monto que se pague debe sujetarse a criterios de razonabilidad, siendo indicadores razonables: la remuneración del trabajador beneficiado y la situación económica del empleador (que le permita asumir el beneficio en comentario).

El hecho de que se entregue como asignación por cumpleaños un valor superior a la remuneración del trabajador representaría una situación irrazonable que podría ser cuestionada por la autoridad administrativa y judicial. Frente a ello, el beneficio en mención podría calificarse como un ingreso remunerativo con las implicancias antes descritas.

2. Forma de otorgamiento

En aplicación del principio de primacía de la realidad, la asignación por cumpleaños corresponde otorgarse ante el hecho festivo. Ello supone que la oportunidad de pago de este beneficio no remunerativo será de periodicidad anual y, asimismo, coincidirá con el mes en que el trabajador celebre su onomástico.

De ninguna manera es posible que este concepto sea entregado en un periodo mensual distinto al onomástico del trabajador o en forma fraccionada durante el transcurso del año, ya que ello supondría un indicio del encubrimiento de un ingreso remunerativo (al entregarse la asignación por cumpleaños desatendiendo su finalidad y contenido esencial).

Si pese a lo señalado aún se buscan alternativas para brindar mayor liquidez a los trabajadores contra el pago de la asignación por cumpleaños, podrá celebrarse préstamos entre la empresa y los trabajadores interesados, a cuenta de los ingresos del periodo en el que corresponda realizar el pago de la asignación por cumpleaños. En este caso, es recomendable que se celebre por escrito un convenio de préstamo2, en el que se indique que la empresa podrá hacerse cobro del crédito en el periodo mensual acordado por las partes (y que deberá coincidir con el mes del onomástico del trabajador). Tal descuento deberá declararse en la Plame y la boleta de remuneraciones del periodo correspondiente, bajo el concepto de descuento no deducible de la base imponible.

Cabe precisar que, en el convenio de préstamo no es conveniente identificar el beneficio sobre el cual recaerá el descuento del crédito; solo bastará precisar que realizará de los ingresos del trabajador en un determinado periodo mensual (mes en que el trabajador cumple años). Hacer mención expresa a que el préstamo será contra la asignación por cumpleaños, podría ser asumido por la autoridad administrativa y judicial como un indicio de la desnaturalización de la asignación por cumpleaños y el encubrimiento de un concepto remunerativo.

Por otro lado, lo referido anteriormente sobre los préstamos debe realizarse de forma excepcional, ya que la utilización indiscriminada supondría un elemento indiciario adicional para acreditar la desnaturalización del beneficio no remunerativo en mención.

IV. ASIGNACIÓN POR MOVILIDAD SUPEDITADA A LA ASISTENCIA AL CENTRO DE TRABAJO

1. Definición de la asignación por movilidad supeditada a la asistencia al centro de trabajo

Con el objeto de facilitar la asistencia al centro de trabajo, el empleador puede otorgarles a sus empleados una serie de ayudas según sea el caso (dinero para cubrir sus pasajes, costo de combustible, proporción de transporte mismo de la empresa). De otro lado, el empleador tendrá que brindarles a ciertos trabajadores el dinero o el transporte necesario a efectos de que estos puedan realizar sus labores (por ejemplo, el caso de los vendedores).

En ambos casos estamos frente a situaciones que no afectan la remuneración del trabajador pues el primero ha sido previsto por el legislador como un concepto no remunerativo mientras que el segundo, además de ser preceptuado legalmente como concepto no remunerativo, es conceptualmente una condición de trabajo.

El presente acápite está referido a la movilidad que no es condición de trabajo. En este caso hay que remitirnos al inciso e) del artículo 19 de la LCTS, a efectos de determinar los límites que encuadran su carácter no remunerativo. Bajo tal contexto, se preceptúa que el valor del transporte debe reunir las siguientes condiciones: i) estar supeditado o a la asistencia al centro de trabajo, por lo que, el costo debe ser equivalente al traslado del centro de trabajo al domicilio del trabajador; y, por otro lado; ii) se dispone que la cobertura por esta facilidad deba ser razonable.

2. Condiciones para la entrega del beneficio

2.1. Sobre la atadura del beneficio a la asistencia del trabajador

La jurisprudencia ha expresado que el monto pagado por la empleadora por concepto de movilidad que no se encuentre supeditada a la asistencia del trabajador a su centro de labores, constituye una contraprestación por la labor desempeñada, es decir, un ingreso remunerativo. En tal sentido, dicho monto será considerado parte de la remuneración computable, al haber sido percibido de manera regular, contrariamente conforme a lo dispuesto en el literal e) del artículo 19 de la LCTS3.

Como apreciamos, la finalidad a la que está sujeto el otorgamiento de la movilidad supeditada a la asistencia al centro de trabajo requiere que el empleador realice un control de su utilización, que no deje su empleo al libre albedrío del trabajador dado que si ello se verificara, se estaría descubriendo un monto remunerativo “disfrazado” de movilidad.

De esta manera, por ejemplo, se verificaría una utilización indebida de esta norma cuando se entregue al trabajador una asignación por movilidad supeditada a la asistencia al centro de trabajo durante el mes en que se encuentra gozando de sus vacaciones, es decir, cuando no está asistiendo a la empresa.

2.2. Razonabilidad del monto

Con relación a esta condición que debe guardar la dación de la movilidad supeditada al centro de trabajo, el panorama se complica aún más pues la determinación de la razonabilidad del monto que pretende cubrirla no es una labor sencilla. Habrá que realizar un examen, caso por caso, toda vez que la razonabilidad, como lo hemos anotado, es puramente casuística, es decir dependerá de las circunstancias que rodean cada situación.

Para realizar dicho examen, se ha dicho que pueden servir las siguientes pautas referenciales:

1. La distancia territorial entre el domicilio del trabajador y su centro de labores, que signifique, en términos económicos, un mayor o menor costo de transporte. Este es el primer elemento a tener en cuenta, caso contrario la movilidad que se otorgue no estará respaldada en los hechos.

2. El medio de transporte empleado por el trabajador para asistir a su centro de trabajo, por ejemplo, si goza de vehículo propio o, en su defecto, debe hacer uso del transporte público. Así, por ejemplo, a un trabajador que le cuesta S/ 5 diarios movilizarse, me-diante transporte público, a su centro de labores y regresar luego a su hogar, vía el mismo transporte, no podría proporcionársele S/ 300 mensuales. En el otro supuesto, normalmente el empleador podrá asumir el valor del combustible consumido por el vehículo del trabajador contra la presentación de los respectivos comprobantes operando una especie de reembolso hasta un determinado monto.

3. El cargo o jerarquía del trabajador al interior de la empresa. En este caso parece razonable que los funcionarios de la más alta jerarquía empresarial u otros de niveles semejantes gocen de ciertas prerrogativas propias de su condición, en tanto resulta objetivo que la movilidad otorgada a los funcionarios no debería ser la misma que se entrega a los obreros, por ejemplo.

4. El monto de la remuneración ordinaria que percibe el trabajador. Ello significa en buena cuenta que la suma que se entrega por transporte o movilidad debe guardar una proporción adecuada en relación con la remuneración que recibe el trabajador. Así, por ejemplo, consideramos que no sería razonable que se perciba una remuneración de S/ 700 y se otorgue por concepto de movilidad S/ 500, es decir más de la mitad de su sueldo.

CONCLUSIONES

Respecto al pago de la asignación por cumpleaños, se trata de un concepto no remunerativo que representa una forma de incrementar los ingresos de los trabajadores sin que la empresa se encuentre en la obligación de asumir los cosos colaterales (pago a la seguridad social en salud – EsSalud, SCTR; así como tampoco es computable para el pago de beneficios sociales como CTS, Gratificaciones Legales, Remuneración Vacacional y Utilidades). Para el trabajador tampoco será computable para el pago de pensiones (AFP u ONP).

Será indispensable que el beneficio sea entregado en el mes del onomástico del trabajador y, asimismo, por un monto razonable que debe ser medido en función de su remuneración y la condición económica del empleador. La desatención de los criterios indicados en el punto anterior, sea porque el beneficio es entregado de forma adelantada o fraccionada; incluso por el pago irrazonable del mismo, permitiría a la autoridad administrativa y judicial, en aplicación del principio de primacía de la realidad, declarar el encubrimiento de un ingreso remunerativo, ordenando que los pagos realizados sean considerados como parte de la remuneración básica, con las consecuencias que ello genera.

Si se le pretende dar mayor liquidez al trabajador, podrá celebrarse convenios de préstamos en los que se indique que el pago del crédito otorgado se realizará mediante el descuento de los ingresos del deudor de un determinado mes (oportunidad que deberá coincidir con el onomástico del trabajador). Es recomendable que solo se identifique el mes de descuento, sin que se haga referencia al pago de la asignación por cumpleaños; ello con la finalidad de reducir cualquier indicio que pueda llevar a presumir el pago fraccionado del beneficio en comentario. Esta medida es estrictamente excepcional.

Por otro lado, la movilidad supeditada a la asistencia al centro de trabajo se trata también de un ingreso remunerativo que tiene las mismas consecuencias descritas en el numeral 1 del presente acápite. La entrega de este beneficio está supeditada a la concurrencia del trabajador al centro de trabajo; por lo que, su inasistencia supondrá el descuento proporcional del beneficio (si el mes en que se cancela el beneficio tiene 20 días efectivos de trabajo, el pago de la asignación en dicho periodo estará compuesto por 20 partes iguales; correspondiendo descontar una parte por cada día de inasistencia).

Adicionalmente, deberá corresponder entregar el beneficio en un monto razonable, para lo cual deberán atender los criterios referenciales expuestos en el punto 2.2.2 del presente informe.

La desatención de los criterios que regulan la entrega del beneficio en comentario (estar supeditada a la asistencia al centro de trabajo y que sea entregada en un monto razonable) permitirá a la autoridad administrativa y judicial declarar el encubrimiento de un ingreso remunerativo, ordenando su incorporación como parte de la remuneración básica con las consecuencias que ello genera.

Referencia bibliográfica

- GARCÍA MANRIQUE, Álvaro y otros. Remuneraciones y beneficios sociales. Gaceta Jurídica, Lima, 2014.

_______________________________________________

* Abogado por la Universidad de San Martín de Porres. Asesor laboral de Soluciones Laborales.

1 Cfr. GARCÍA MANRIQUE, Álvaro y otros. Remuneraciones y beneficios sociales. Gaceta Jurídica, Lima, 2014, pp. 17 y 18.

2 Para la determinación de los intereses de los préstamos otorgados por la empresa, corresponde tener en cuenta lo establecido en el artículo 26 del TUO de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo N° 179-2004-EF:

“Para los efectos del impuesto se presume, salvo prueba en contrario constituida por los libros de contabilidad del deudo, que todo préstamos en dinero, cualquiera que sea su denominación, naturaleza o forma o razón, devenga intereses no inferior a la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca y Seguros. Regirá dicha presunción aun cuando no se hubiera fijado el tipo de interés, se hubiera estipulado que el préstamo no devenga intereses, o se hubiera convenido el pago de un interés menor. (…)

Las presunciones contenidas en el presente artículo no operarán en los casos de préstamos a personal de la empresa por concepto de adelanto de sueldo que no excedan de una (1) Unidad Impositiva Tributaria o de treinta (30) Unidades Impositivas Tributarias cuando se trate de préstamos destinados a la adquisición o construcción de viviendas de tipo económico; así como los préstamos celebrados entre los trabajadores y sus respectivos empleadores en virtud de convenios colectivos debidamente aprobados por la Autoridad Administrativa de Trabajo (…)”.

3 Cfr. Cas. N° 297-2001-Lima.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe