¿Cómo identificar y lograr la inaplicación de barreras burocráticas?

Equipo de investigación de Actualidad Jurídica

RESUMEN

Uno de los temas más importantes del Derecho de la Competencia es aquel que trata la eliminación de barreras burocráticas como elementos perturbadores de la libre actividad privada en cuanto imponen requisitos injustificados originados por la ilegalidad o irrazonabilidad de las disposiciones emitidas por las entidades de la Administración Pública en el ejercicio de su función administrativa.

En el Perú, es el Indecopi, a través de la Comisión de Eliminación de Barreras, el encargado de perseguir la constitución de barreras burocráticas, con la finalidad de incentivar el acceso y permanencia en el mercado de los agentes económicos, y de otra parte, con el objetivo de dotar de mayor eficiencia a las entidades de la Administración Pública.

En ese sentido, en los aproximadamente veinte años de existencia del órgano competente para conocer barreras burocráticas se ha perseguido disposiciones administrativas injustificadas relativas a actividades que tienen real incidencia en el correcto desenvolvimiento de la competencia, como por ejemplo la restricción de las licencias de funcionamiento de establecimientos, los requisitos para la colocación de anuncios publicitarios, la correcta aplicación del silencio administrativo o las restricciones tributarias para el libre tránsito, entre otros.

MARCO NORMATIVO

Ley del procedimiento administrativo general, Ley Nº 27444 (11/10/2001): pássim.

Ley de eliminación de sobrecostos, trabas y restricciones a la inversión privada, Ley Nº 28996 (05/04/2007): pássim.

Ley de organización y funciones del Indecopi, D. Ley Nº 25868 (25/11/1992): arts. 26 y 26-BIS.

Ley de organización y funciones del Indecopi, D. Leg. Nº 1033 (24/08/2008): pássim.

PALABRAS CLAVE: Acceso al mercado / Simplificación administrativa / Legalidad / Razonabilidad / Comisión de Eliminación de Barreras Burocráticas / Indecopi

Recibido: 24/10/2016

Aprobado: 28/10/2016

INTRODUCCIÓN

En el marco de las reformas de apertura del mercado emprendidas durante la década de los noventa, se vio por conveniente incentivar la participación de los agentes económicos mediante la eliminación de trabas administrativas injustificadas a su actividad económica.

En ese contexto, se creó el Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (Indecopi) y, posteriormente, como un órgano adscrito a este, la Comisión de Acceso al Mercado (CAM), competente para conocer sobre actos y disposiciones de la Administración Pública, incluso del ámbito municipal o regional, que impongan barreras burocráticas que impidan u obstaculicen ilegal o irracionalmente el acceso o permanencia de los agentes económicos en el mercado.

El objetivo de la Comisión de Acceso al Mercado consistió entonces en dotar a un órgano administrativo de las competencias necesarias para controlar las disposiciones administrativas del Estado, de modo que este no afectara la competencia con requisitos ilegales o irrazonables.

La constitución de la Comisión de Acceso al Mercado reveló un modelo sin precedentes en el mundo, el cual dotaba a un órgano administrativo, dentro de una Agencia a cargo de velar por la protección del Derecho de la competencia, la facultad de inaplicar las disposiciones emitidas por los órganos administrativas que impusieran cargas injustificadas a los agentes económicos.

Posteriormente, dentro de un marco de fortalecimiento de las atribuciones a su cargo, la Comisión de Acceso al Mercado pasó a denominarse Comisión de Eliminación de Barreras Burocráticas, siendo este uno de los órganos más importantes del Indecopi, el cual permite controlar la función administrativa del Estado de modo que sus actuaciones no afecten, injustificadamente, la competencia, lo cual tiene repercusiones directas incluso en la microeconomía, pues facilita el concurso de los agentes económicos, lo cual redunda en un beneficio a los consumidores, quienes tienen acceso a una diversidad de productos y servicios a menores costos.

Durante aproximadamente los veinte años de existencia de este órgano encargado de conocer las denuncias contra las barreras burocráticas, se han ventilado casos de relevancia, como aquellos referidos a la restricción de las licencias de funcionamiento de establecimientos, los requisitos para la colocación de anuncios publicitarios, la correcta aplicación del silencio administrativo o las restricciones tributarias para el libre tránsito, entre otros.

I. DEFINICIÓN DE BARRERAS BUROCRÁTICAS

A fin de que los agentes económicos puedan desenvolverse dentro del mercado formal, deben cumplir con una serie de exigencias y requisitos impuestos por las entidades de la Administración Pública, a los cuales se les denomina cargas burocráticas, en cuanto obligan a los particulares a incurrir en costos adicionales para la realización de sus actividades económicas.

Ello no implica que las cargas burocráticas sean per se elementos perturbadores a la actividad privada en cuanto elevan los costos para el acceso al mercado o su permanencia en él, pues estas permiten conciliar la iniciativa privada con el respeto a los derechos de la colectividad, así por ejemplo, resulta razonable que se impida el funcionamiento de una fábrica en una zona residencial, o que se requiera que el personal de cocina de un restaurante cuente con un certificado de sanidad.

No obstante, las cargas burocráticas ingresan a una etapa patológica cuando las exigencias de las entidades administrativas no cuentan con un sustento legal o no resultan razonables para el fin que se busca alcanzar. Es en este contexto en el cual las cargas burocráticas devienen en barreras, en cuanto su imposición resulta injustificada1.

Así, dentro del marco normativo, el artículo 2 de la Ley N° 28996, Ley de Eliminación de Sobrecostos, Trabas y Restricciones a la Inversión Privada, define a las barreras burocráticas como actos y disposiciones de las entidades de la Administración Pública que establecen exigencias, requisitos, prohibiciones y/o cobros para la realización de actividades económicas, que afectan los principios y normas de simplificación administrativa contenidos en la Ley N° 27444 y que limitan la competitividad empresarial en el mercado.

Asimismo, la Comisión de Eliminación de Barreras Burocráticas (CEB) del Instituto Nacional de Defensa de la Competencia y la Propiedad Intelectual (Indecopi) se refiere a las barreras burocráticas de la siguiente manera2:

“Uno de los principales aspectos que los agentes económicos deben asumir, al momento de emprender sus negocios, son las exigencias, requisitos, prohibiciones y cobros que imponen las entidades de la administración pública para acceder o permanecer en el mercado formal. Este tipo de imposiciones se denominan barreras burocráticas y son el eje central en torno al cual giran las competencias de la Comisión de Eliminación de Barreras Burocráticas (en adelante, la Comisión) del Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (en adelante, el Indecopi).

Las barreras burocráticas no son negativas en sí mismas, pues en principio concilian el ejercicio de la libre iniciativa y la libertad de empresa con el respeto de otros derechos e intereses de la colectividad, cuya tutela y protección está cargo de las distintas entidades de la administración pública”.

Por su parte, Patroni define las barreras burocráticas clasificándolas en aquellas de acceso y de permanencia, de esta forma “son barreras burocráticas de acceso aquellas condiciones que imponen las entidades de la Administración Pública para que los agentes económicos puedan acceder al mercado formal, mientras que estamos frente a barreras burocráticas de permanencia, cuando se traten de nuevas condiciones impuestas por las entidades de la Administración Pública a los agentes económicos que ya se encuentran en el mercado, y que pueden afectar su permanencia en el mismo”3.

Como se puede apreciar, la definición de barreras burocráticas se encuentra vinculada a sobrecostos injustificados requeridos por el Estado, a través de sus entidades de Administración Pública, para el desarrollo de la actividad empresarial. En efecto, sobre este punto Guzmán, recuerda que “gran parte de las distorsiones existentes en un mercado determinado son generadas por el propio Estado, que genera limitaciones para la inversión, las cuales se definen en general como barreras burocráticas, ocasionando como resultado una asignación indebida de recursos, los que por definición son escasos”4.

Asimismo, agrega que “curiosamente, una de las actividades que realiza el Estado, entonces, es corregir las distorsiones que él mismo genera, a fin de proteger la competencia y aplicar las parámetros a los cuales debe someterse la regulación económica a fin de que esta no perjudique los parámetros a los cuales debe someterse la regulación económica a fin de que esta no perjudique el acceso y la permanencia en el mercado por parte de los actores económicos”5.

Luego, se debe entender por barreras burocráticas a aquellos costos impuestos por las entidades de la Administración Pública traducidos en exigencias, requisitos, prohibiciones y/o cobros, en los cuales deben incurrir los agentes económicos para acceder o permanecer en el mercado formal, las cuales devienen en injustificadas cuando no cuentan con un sustrato legal que las autorice o que no resultan razonables para el objetivo que persiguen.

Finalmente, cabe tener en cuenta que la identificación y posterior eliminación de las barreras burocráticas no solamente busca maximizar el acceso al mercado por parte de los agentes económicos, sino también tiene como meta dotar de mayor eficiencia a las entidades de la administración pública, en el marco de la simplificación administrativa.

ii. SOBRE LA COMPETENCIA PARA CONOCER DENUNCIAS SOBRE BARRERAS BUROCRÁTICAS

Determinado el concepto de barreras burocráticas, cabe preguntarse cuál es la entidad competente para conocer denuncias al respecto.

De acuerdo con el artículo 26 BIS del Decreto Ley N° 25868, Ley de Organización y Funciones del Indecopi, conocer las denuncias sobre barreras burocráticas es una facultad exclusiva de la Comisión de Eliminación de Barreras Burocráticas (antes Comisión de Acceso al Mercado)6:

“Artículo 26BIS.- La Comisión de Eliminación de Barreras Burocráticas es competente para conocer sobre los actos y disposiciones, así como respecto a cualquier otra modalidad de actuación de las entidades de la Administración Pública, incluso del ámbito municipal o regional, que impongan barreras burocráticas que impidan u obstaculicen ilegal o irrazonablemente el acceso o permanencia de los agentes económicos en el mercado, en especial de las pequeñas empresas, y de velar por el cumplimiento de las disposiciones sobre la materia establecidas en los Decretos Legislativos Nºs. 283, 668, 757 y el artículo 61 del Decreto Legislativo Nº 776, así como las normas reglamentarias pertinentes. Ninguna otra entidad de la Administración Pública podrá arrogarse estas facultades. La Comisión, mediante resolución, podrá eliminar las barreras burocráticas a que se refiere este artículo”7.

En este punto, cabe señalar que el Decreto Ley N° 25868 fue derogado por el Decreto Legislativo Nº 1033; sin embargo, esta última norma, en su primera disposición final, señala que los artículos 26 y 26 BIS, se mantienen vigentes hasta que se dicten las leyes que regularán las competencias de la Comisión de Eliminación de Barreras Burocráticas, la Comisión de Normalización y de Fiscalización de Barreras Comerciales no Arancelarias y del Servicio Nacional de Acreditación, siendo de aplicación todas las normas complementarias y reglamentarias de las disposiciones citadas, que se encuentren vigentes a la fecha de promulgación de la citada Ley.

Por su parte, el Decreto Legislativo N° 1033, Ley de Organización y Funciones del Indecopi, también incluyó en su artículo 23, normativa relativa a las facultades de la Comisión de Eliminación de Barreras Burocráticas, refiriendo lo siguiente:

“Artículo 23.- De la Comisión de Eliminación de Barreras Burocráticas

Corresponde a la Comisión de Eliminación de Barreras Burocráticas aplicar las leyes que regulan el control posterior y eliminación de las barreras burocráticas ilegales o carentes de razonabilidad que afectan a los ciudadanos y empresas, y velar por el cumplimiento de las normas y principios que garantizan la simplificación administrativa, así como de aquellas que complementen o sustituyan a las anteriores”.

Si bien, la Comisión de Eliminación de Barreras Burocráticas es el órgano competente para conocer los procedimientos, de parte y de oficio, referidos a dicha materia, esta se encuentra facultada para delegar el ejercicio de sus funciones a las dependencias que, en virtud a convenios suscritos por el Consejo Directivo del Indecopi, desempeñen labores de representación de la Institución (para el caso, las Oficinas Regionales del Indecopi).

Sin embargo, dicha delegación únicamente faculta a las Oficinas Regionales del Indecopi a conocer procedimientos de barreras burocráticas a través de disposiciones emanadas de los órganos de la Administración Pública dependientes del Gobierno Regional o Local de la respectiva jurisdicción8, siendo que la Comisión de Eliminación de Barreras Burocráticas mantiene la competencia exclusiva sobre disposiciones emitidas por las entidades de la Administración Pública dependientes del Gobierno Nacional, así como de aquellas entidades públicas o privadas que cuenta con función administrativa delegada por el Gobierno Nacional.

De acuerdo con la Resolución de la Presidencia del Consejo Directivo del Indecopi N° 178-2010-INDECOPI-COD, en los casos de procedimientos, de parte o de oficio, contra actos y disposiciones emanados de los órganos o entidades de la Administración Pública dependientes de distintos niveles de gobierno, es decir Gobierno Nacional, Regional y Local, así como de aquellas entidades públicas o privadas que cuenten con función administrativa delegada por estos, se aplicarán las siguientes reglas de modo excluyente:

a) Si el mismo procedimiento involucra actos y disposiciones emanados de órganos o entidades de la Administración Pública dependientes del Gobierno Nacional, Regional y Local, será competente la Comisión de Eliminación de Barreras Burocráticas.

b) Si el mismo procedimiento involucra actos y disposiciones emanados de los órganos o entidades de la Administración Pública dependientes del Gobierno Regional y Local, será competente la Comisión adscrita a una Oficina Regional que tenga atribuida la circunscripción territorial en la que se ubique la sede del Gobierno Regional correspondiente, de conformidad con las normas especiales vigentes.

Ahora, teniendo en cuenta las características geográficas del país y buscando el fácil acceso de la población hacia las Oficinas Regionales del Indecopi que cuentan con competencia territorial para conocer procedimientos sobre barreras burocráticas, estas se organizan conforme al siguiente cuadro, de acuerdo a la Directiva N° 011-2013/DIR-COD-INDECOPI:

|

Comisión |

Departamentos |

Provincias |

Capital de Provincia |

|

Comisión adscrita a la ORI de Arequipa |

Ayacucho |

Páucar del Sara Sara |

Pausa |

|

Arequipa |

Caravelí |

Caravelí |

|

|

La Unión |

Cotahuasi |

||

|

Castilla |

Aplao |

||

|

Condesuyos |

Chuquibamba |

||

|

Camaná |

Camaná |

||

|

Caylloma |

Chivay |

||

|

Arequipa |

Arequipa |

||

|

Islay |

Mollendo |

||

|

Moquegua |

General Sánchez Cerro |

Omate |

|

|

Comisión adscrita a la ORI de Cusco |

Apurímac |

Chincheros |

Chincheros |

|

Andahuaylas |

Andahuaylas |

||

|

Abancay |

Abancay |

||

|

Aymaraes |

Chalhuanca |

||

|

Grau |

Chuquibambilla |

||

|

Antabamba |

Antabamba |

||

|

Cotabambas |

Tambobamba |

||

|

Cusco |

La Convención |

Quillabamba |

|

|

Calca |

Calca |

||

|

Urubamba |

Urubamba |

||

|

Anta |

Anta |

||

|

Paucartambo |

Paucartambo |

||

|

Comisión adscrita a la ORI de Cusco |

Cusco |

Cusco |

Cusco |

|

Paruro |

Paruro |

||

|

Acomayo |

Acomayo |

||

|

Quispicanchi |

Urcos |

||

|

Canchis |

Sicuani |

||

|

Chumbivilcas |

Santo Tomás |

||

|

Canas |

Yanaoca |

||

|

Espinar |

Yauri |

||

|

Madre de Dios |

Tahuamanu |

Iñapari |

|

|

Tambopata |

Puerto Maldonado |

||

|

Manu |

Manu |

||

|

Comisión adscrita a la ORI de Puno |

Puno |

Carabaya |

Macusani |

|

Sandia |

Sandia |

||

|

Melgar |

Ayavirí |

||

|

Azángaro |

Azángaro |

||

|

San Antonio de Putina |

San Antonio de Putina |

||

|

Huancané |

Huancané |

||

|

Moho |

Moho |

||

|

Lampa |

Lampa |

||

|

San Román |

Juliaca |

||

|

Puno |

Puno |

||

|

Yunguyo |

Yunguyo |

||

|

Chucuito |

Juli |

||

|

El Collao |

Ilave |

||

|

Comisión adscrita a la ORI de Ica |

Ayacucho |

Víctor Fajardo |

Huancapi |

|

Huanca Sancos |

Huanca Sancos |

||

|

Lucanas |

Puquio |

||

|

Parinacochas |

Coracora |

||

|

Sucre |

Querobamba |

||

|

Huanta |

Huanta |

||

|

La Mar |

San Miguel |

||

|

Huamanga |

Ayacucho |

||

|

Cangallo |

Cangallo |

||

|

Vilcas Huamán |

Vilcas Huamán |

||

|

Huancavelica |

Castrovirreyna |

Castrovirreyna |

|

|

Huaytará |

Huaytará |

||

|

Ica |

Chincha |

Chincha Alta |

|

|

Pisco |

Pisco |

||

|

Comisión adscrita a la ORI de Ica |

Ica |

Ica |

Ica |

|

Palpa |

Palpa |

||

|

Nasca |

Nasca |

||

|

Comisión adscrita a la ORI de La Libertad |

La Libertad |

Ascope |

Ascope |

|

Trujillo |

Trujillo |

||

|

Otuzco |

Otuzco |

||

|

Julcán |

Julcán |

||

|

Virú |

Virú |

||

|

Santiago de Chuco |

Santiago de Chuco |

||

|

Pataz |

Tayabamba |

||

|

Áncash |

Casma |

Casma |

|

|

Carhuaz |

Carhuaz |

||

|

Huarmey |

Huarmey |

||

|

Huaraz |

Huaraz |

||

|

Huaylas |

Caraz |

||

|

Pomabamba |

Pomabamba |

||

|

Mariscal Luzuriaga |

Piscobamba |

||

|

Recuay |

Recuay |

||

|

Yungay |

Yungay |

||

|

Pallasca |

Cabana |

||

|

Corongo |

Corongo |

||

|

Sihuas |

Sihuas |

||

|

Santa |

Chimbote |

||

|

Huánuco |

Huacaybamba |

Huacaybamba |

|

|

Marañón |

Huacrachuco |

||

|

Comisión adscrita a la ORI de Cajamarca |

Cajamarca |

Chota |

Chota |

|

Hualgayoc |

Bambamarca |

||

|

San Miguel |

San Miguel de Pallaques |

||

|

San Pablo |

San Pablo |

||

|

Celendín |

Celendín |

||

|

Contumazá |

Contumazá |

||

|

Cajamarca |

Cajamarca |

||

|

Cutervo |

Cutervo |

||

|

Santa Cruz |

Santa Cruz de Succhabamba |

||

|

San Marcos |

San Marcos |

||

|

Cajabamba |

Cajabamba |

||

|

La Libertad |

Gran Chimú |

Cascas |

|

|

Sánchez Carrión |

Huamachuco |

||

|

Bolívar |

Bolívar |

||

|

Comisión adscrita a la ORI de Junín |

Pasco |

Daniel A. Carrión |

Yanahuanca |

|

Pasco |

Angaraes |

||

|

Oxapampa |

Oxapampa |

||

|

Huánuco |

Leoncio Prado |

Tingo María |

|

|

Huamalies |

Llata |

||

|

Dos de Mayo |

La Unión |

||

|

Yarowilca |

Chavinillo |

||

|

Huánuco |

Huánuco |

||

|

Lauricocha |

Jesús |

||

|

Pachitea |

Panao |

||

|

Puerto Inca |

Puerto Inca |

||

|

Ambo |

Ambo |

||

|

Huancavelica |

Tayacaja |

Pampas |

|

|

Churcampa |

Churcampa |

||

|

Huancavelica |

Huancavelica |

||

|

Acobamba |

Acobamba |

||

|

Angaraes |

Lircay |

||

|

Junín |

Junín |

Junín |

|

|

Yauli |

La Oroya |

||

|

Tarma |

Tarma |

||

|

Chanchamayo |

La Merced |

||

|

Jauja |

Jauja |

||

|

Concepción |

Concepción |

||

|

Satipo |

Satipo |

||

|

Huancayo |

Huancayo |

||

|

Chupaca |

Chupaca |

||

|

Comisión adscrita a la ORI de Lambayeque |

Amazonas |

Condorcanqui |

Santa María de Nieva |

|

Cajamarca |

Chachapoyas |

Chachapoyas |

|

|

Bagua |

Bagua |

||

|

Utcubamba |

Bagua Grande |

||

|

San Ignacio |

San Ignacio |

||

|

Jaén |

Jaén |

||

|

Lambayeque |

Lambayeque |

Lambayeque |

|

|

Ferreñafe |

Ferreñafe |

||

|

Chiclayo |

Chiclayo |

||

|

La Libertad |

Chepén |

Chepén |

|

|

Pacasmayo |

San Pedro de Lloc |

||

|

Comisión adscrita a la ORI de San Martín |

Amazonas |

Bongará |

Jumbilla |

|

Luya |

Lamud |

||

|

Rodríguez de Mendoza |

Mendoza |

||

|

San Martín |

Tocache |

Tocache Nuevo |

|

|

Moyobamba |

Moyobamba |

||

|

Rioja |

Rioja |

||

|

Lamas |

Lamas |

||

|

San Martín |

Tarapoto |

||

|

El Dorado |

San José de Sisa |

||

|

Huallaga |

Saposa |

||

|

Picota |

Picota |

||

|

Mariscal Cáceres |

Juanjuí |

||

|

Bellavista |

Bellavista |

||

|

Loreto |

Alto Amazonas |

Yurimaguas |

|

|

Datem del Marañón |

San Lorenzo |

||

|

Comisión adscrita a la ORI de Piura |

Piura |

Talara |

Talara |

|

Paita |

Paita |

||

|

Sullana |

Sullana |

||

|

Piura |

Piura |

||

|

Ayabaca |

Ayabaca |

||

|

Morropón |

Chulucanas |

||

|

Sechura |

Sechura |

||

|

Huancabamba |

Huancabamba |

||

|

Tumbes |

Zarumilla |

Zarumilla |

|

|

Tumbes |

Tumbes |

||

|

Contralmirante Villar |

Zorritos |

||

|

Comisión adscrita a la ORI de Tacna |

Moquegua |

Mariscal Nieto |

Moquegua |

|

Ilo |

Ilo |

||

|

Candarave |

Candarave |

||

|

Jorge Basadre |

Locumba |

||

|

Tarata |

Tarata |

||

|

Tacna |

Tacna |

||

|

Comisión adscrita a la ORI de Loreto |

Loreto |

Loreto |

Nauta |

|

Maynas |

Iquitos |

||

|

Mariscal Ramón Castilla |

Caballococha |

||

|

Requena |

Requena |

||

|

Ucayali |

Contamaná |

||

|

Comisión adscrita a la ORI de Loreto |

Ucayali |

Padre Abad |

Aguaytía |

|

Coronel Portillo |

Pucallpa |

||

|

Atalaya |

Atalaya |

||

|

Purús |

Esperanza |

||

|

Comisión de Eliminación de Barreras Burocráticas de la Sede Central (Sede Lima Sur) |

Áncash |

Carlos F. Fitzcarrald |

San Luis |

|

Antonio Raymondi |

Llamellin |

||

|

Asunción |

Chacas |

||

|

Aija |

Aija |

||

|

Huari |

Huari |

||

|

Ocros |

Ocros |

||

|

Bolognesi |

Chiquian |

||

|

Lima |

Huarochirí |

Matucana |

|

|

Yauyos |

Yauyos |

||

|

Cañete |

San Vicente de Cañete |

||

|

Barranca |

Barranca |

||

|

Huara |

Huacho |

||

|

Cajatambo |

Cajatambo |

||

|

Oyón |

Oyón |

||

|

Huaral |

Huaral |

||

|

Canta |

Canta |

||

|

Lima |

Lima Metropolitana |

||

|

Provincia Constitucional del Callao |

Callao |

Callao |

Finalmente, contra los pronunciamientos emitidos por las Oficinas Regionales del Indecopi y la Comisión de Eliminación de Barreras Burocráticas puede interponerse un recurso de apelación en la Sala Especializada en Defensa de la Competencia del Indecopi.

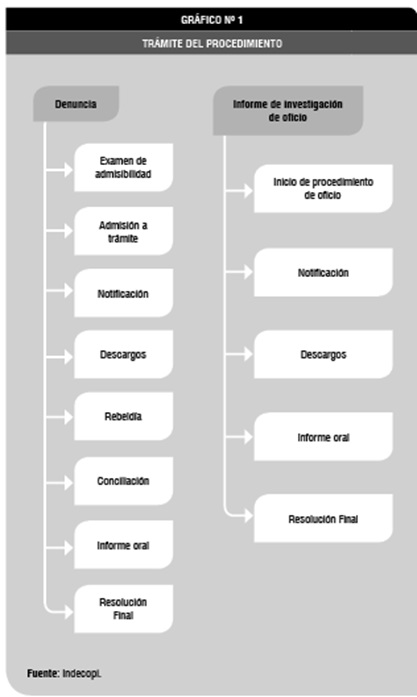

iii. EL PROCEDIMIENTO DE LAS DENUNCIAS CONTRA LAS BARRERAS BUROCRÁTICAS

El procedimiento contra las barreras burocráticas inicia con la presentación de un informe que fundamenta el inicio del procedimiento oficio por parte de la Secretaría Técnica9 de la Comisión de Eliminación de Barreras Burocráticas (o las Comisiones con facultades desconcentradas), o con la presentación de una denuncia por parte del agente económico presuntamente afectado, la cual debe contener lo siguiente:

a) Identificar la presunta barrera burocrática materia de denuncia.

b) Identificar la entidad de la administración pública que impone la barrera burocrática materia de denuncia.

c) Indicar el acto o la disposición que contiene la barrera burocrática materia de denuncia.

d) Precisar los hechos que motivan la denuncia.

e) Señalar los argumentos jurídicos que sustentan que la barrera burocrática es ilegal o carente de razonabilidad.

f) Acreditar las afirmaciones materia de denuncia.

Asimismo, en el caso del procedimiento a solicitud de parte, el agente económico deberá abonar un monto equivalente a 12,85 % de la Unidad Impositiva Tributaria por concepto de derecho de tramitación.

Una vez presentada la denuncia, la Secretaría Técnica de la Comisión de Eliminación de Barreras Burocráticas (en los casos de procedimientos a solicitud de parte) o la propia Comisión (en el caso de procedimientos de oficio) revisa si la denuncia o informe cumple con los requisitos de admisibilidad y procedencia que corresponden.

Pasado el filtro de admisibilidad y procedencia, la Secretaría Técnica de la Comisión de Eliminación de Barreras Burocráticas, o la propia Comisión, elaboran la resolución de admisión a trámite o dispone el inicio del procedimiento de oficio. La resolución de admisión a trámite es derivada al área de correspondencia a fin de que sea notificada a las partes en el plazo de ley.

A partir de la notificación de la resolución de admisión a trámite, la entidad de la Administración Pública denunciada cuenta con un plazo de cinco (5) días hábiles para la presentación de sus descargos. Dicho plazo puede ampliarse hasta en quince (15) días hábiles (desde la conclusión del plazo inicialmente concedido) para que se apersone, solicite una prórroga y presente sus descargos.

Si la entidad de la Administración Pública no cumple con presentar sus descargos, es declarada rebelde. Por el contrario, si la denunciada contesta, se procede a analizar sus argumentos, corriendo traslado a la otra parte.

Es importante señalar también, que este procedimiento acepta su conclusión a través de conciliación, por lo cual, de existir voluntad de las partes para llegar a un acuerdo que ponga fin al conflicto de interés, la Comisión de Eliminación de Barreras Burocráticas se encuentra facultada a citar a los representantes legales de las partes para viabilizar un acuerdo conciliatorio.

Por otra parte, en el caso que corresponda, la Secretaría Técnica de la Comisión de Eliminación de Barreras Burocráticas podrá citar a las partes para la realización de un informe oral a fin de dilucidar las cuestiones controvertidas puestas en conocimiento de la Autoridad Administrativa en el trámite del procedimiento.

Concluidos los actos necesarios para la adopción de un pronunciamiento, la Secretaría Técnica pone en conocimiento de la Comisión de Eliminación de Barreras Burocráticas, el proyecto de resolución final para que este sea examinado y aprobado.

El trámite para la emisión de un pronunciamiento final cuenta con un plazo de ciento veinte (120) días hábiles, desde la presentación de la denuncia, o el informe correspondiente.

De considerarlo pertinente, cualquiera de las partes que presuma que el pronunciamiento final no se ajusta a derecho o no evaluó correctamente los medios de prueba, puede presentar una apelación ante la propia Comisión de Eliminación de Barreras Burocráticas, la cual elevará el expediente a la Sala Especializada en Defensa de la Competencia a fin de que sea evaluado.

IV. EL ANÁLISIS PARA DETERMINAR BARRERAS BUROCRÁTICAS

Corresponde a la Comisión de Eliminación de Barreras Burocráticas conocer y emitir pronunciamientos sobre las disposiciones que incluyan barreras burocráticas; sin embargo, no toda disposición que imponga un requisito, prohibición o cobro contenido en una norma resulta susceptible de ser analizada bajo los parámetros de una barrera burocrática10, pues para ello resulta necesario que dicha disposición haya sido dictada por la administración pública en el marco de su función administrativa.

Si bien la definición de barreras burocráticas contenida en el artículo 2 de la Ley Nº 28996, únicamente considera a aquellas emitidas por las entidades de la Administración Pública, sin hacer referencia a la función desempeñada al emitir la disposición que limita el acceso o permanencia en el mercado, a fin de tener un concepto claro sobre qué se entiende por entidades de la Administración Pública, es preciso recurrir a la Ley Nº 27444, Ley del Procedimiento Administrativo General, cuyo artículo I de su Título Preliminar, entiende por entidad de la Administración Pública al poder ejecutivo, poder legislativo y poder judicial; los gobiernos regionales y locales; los organismos autónomos reconocidos por la Constitución; los proyectos y programas del Estado, así como las personas jurídicas públicas o privadas que prestan servicios públicos o ejercen función administrativa.

Asimismo, dicho artículo debe ser interpretado en conjunto con el artículo II del Título Preliminar del mismo cuerpo normativo, el cual refiere que “la presente ley regula las actuaciones de la función administrativa del Estado y el procedimiento administrativo común desarrollados en las entendidas”. De esta forma, la función administrativa resulta el concepto fundamental sobre el cual debe definirse a las entidades de la Administración Pública.

En este aspecto, la doctrina es unánime al entender que las barreras burocráticas únicamente pueden ser analizadas en el marco de disposiciones emitidas por entidades de la Administración Pública en ejercicio de su función administrativa.

Al respecto, Maraví refiere que “para que una barrera burocrática sea considerada como tal, se presupone que la misma fue dictada por una entidad de la Administración Pública en ejercicio de la función administrativa”11.

Así, una ley, decreto legislativo o incluso un decreto ley12 que contenga una disposición que imponga una carga injustificada para el acceso o permanencia en el mercado, escapa del análisis establecido por el marco normativo referido a las barreras burocráticas, en cuanto estas no se emiten en el desempeño de función administrativa alguna, sino en el de una función legislativa, por lo cual dicha disposición debe ser cuestionada en otros procesos contemplados en el ordenamiento jurídico, como por ejemplo, el proceso de inconstitucionalidad.

Sobre el particular, la Sala Especializada en Defensa de la Competencia del Indecopi se ha pronunciado refiriendo lo siguiente13:

“Las actuaciones (actos, disposiciones y actuaciones en general) emitidas por las entidades de la Administración Pública en ejercicio de función administrativa califican como presuntas barreras burocráticas ilegales y/o carentes de razonabilidad que afectan el acceso o la permanencia de los agentes económicos al mercado y que recaen bajo la competencia de la Comisión y la Sala del Indecopi.

(...)

De acuerdo a las normas del marco legal vigente, en caso la exigencia, prohibición, requisito o cobro cuestionado haya sido emitido por una entidad del Estado en ejercicio de una función distinta a la administrativa no calzará dentro del concepto de ‘entidad de la Administración Pública’ previsto en el artículo I del Título Preliminar de la Ley N° 27444 y el artículo 26BIS del Decreto Ley y por ende dentro de la competencia de la Comisión y de la Sala”.

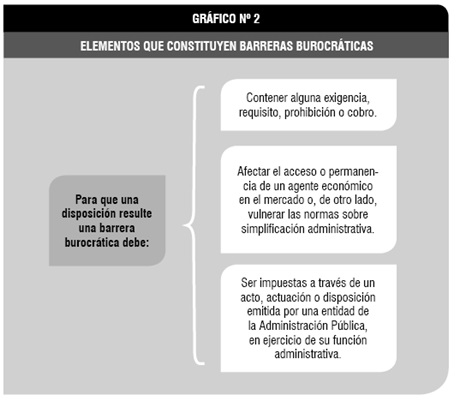

De esta forma, de acuerdo a la normativa citada, para determinar si las disposiciones emitidas constituyen barreras burocráticas deberá tenerse en cuenta lo siguiente:

(i) Que las disposiciones contengan alguna exigencia, requisito, prohibición o cobro.

(ii) Estas disposiciones deben afectar el acceso o permanencia de un agente económico en el mercado o, de otro lado, vulnerar las normas sobre simplificación administrativa.

(iii) Ser impuestas a través de un acto, actuación o disposición emitida por una entidad de la Administración Pública, en ejercicio de su función administrativa.

Asimismo, en la medida en que las disposiciones restrictivas deben ser emitidas en el marco de la función administrativa de las entidades de la Administración Pública, el contenido de un contrato o de un convenio suscrito por un órgano público y una entidad privada tampoco puede ser impugnado como una barrera burocrática, en tanto esta se origina por un acuerdo entre las partes, cuyos efectos se despliegan en mérito a las condiciones pactadas.

A su vez, un tercero ajeno al contrato tampoco se encuentra en posibilidad de cuestionarlo como una barrera burocrática, pues los efectos de este no afectan su esfera jurídica imponiéndole la carga de una exigencia, requisito, prohibición o cobro alguno.

Sobre este punto, la Sala Especializada en Defensa de la Competencia del Indecopi, refiere lo siguiente14:

“De esta manera, dado que las condiciones pactadas a través de un acuerdo son obligaciones adquiridas de manera consensuada entre quienes lo suscriben (relación bilateral), el Convenio de Cooperación Interinstitucional únicamente contiene derechos y obligaciones entre dos partes (la Municipalidad y Digital Way S.A.), y no impone medidas a otros agentes económicos distintos a las partes participantes.

Sobre este punto, toda vez que el convenio por sí mismo no genera efectos frente a un tercero que no forme parte del acuerdo, se puede advertir que la sola existencia del Convenio de Cooperación Interinstitucional no afecta el acceso o permanencia del denunciante en el mercado ni significa vulneración alguna de las normas de simplificación administrativa respecto de la empresa denunciante”.

Ahora bien, habiendo determinado que la evaluación de las barreras burocráticas únicamente se puede realizar sobre disposiciones emitidas por las entidades de la Administración Pública en el marco de su función administrativa, cabe considerar cuáles son los puntos de análisis para determinar que la disposición resulta una barrera burocrática.

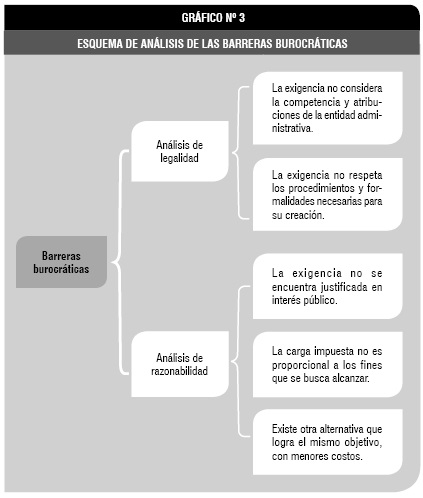

De acuerdo con la normativa citada precedentemente, una barrera burocrática es considerada como tal cuando resulta (i) ilegal, o (ii) no es razonable para los fines que busca alcanzar (artículo 26BIS del Decreto Ley N° 25868, Ley de Organización y Funciones del Indecopi).

Sobre la base de la normativa citada, el Indecopi, a través de un precedente de observancia obligatoria (Resolución N° 182-1997/TDC) ha desarrollado un test de análisis para determinar la ilegalidad o irrazonabilidad de la disposición materia de denuncia.

De esta forma, a fin de determinar la ilegalidad se deberá tener en cuenta si la disposición ha respetado las formalidades y procedimientos establecidos por las normas aplicables al caso concreto (evaluación formal), y si encuadra dentro de las atribuciones y competencias conferidas a la autoridad correspondiente (evaluación material).

Al respecto, el Tribunal de Defensa de la Competencia en el referido precedente de observancia obligatoria señaló lo siguiente:

“En primer lugar, la Comisión –o Sala en su caso– evaluará la legalidad de la medida administrativa cuestionada, con la finalidad de determinar si esta ha respetado las formalidades y procedimientos establecidos por las normas aplicables al caso concreto y, asimismo, si encuadra dentro de las atribuciones y competencias conferidas a la autoridad correspondiente”.

Sobre el particular, Patroni refiere que “la ilegalidad se evalúa por razones de fondo y forma. Cuando se hace referencia a razones de fondo, se entiende que es en los casos en los que la entidad que impone la barrera carece de competencia para establecerla o cuando contraviene una norma legal imperativa. Por otro lado, por razones de forma deben entenderse los casos en los que no se cumple con los procedimientos requeridos para su aprobación o no se utiliza el instrumento legal idóneo”15.

Por otra parte, en el análisis de razonabilidad, se evalúa si la disposición en cuestionamiento se justifica en una función de interés público a cargo de la autoridad administrativa, si dicha disposición establece una medida que sea desproporcionada en relación a su finalidad, o si establece discriminaciones injustificadas entre los agentes económicos que concurren en el mercado.

Así, el Tribunal de Defensa de la Competencia refirió lo siguiente:

“En segundo término, se analizará la racionalidad de la exigencia impuesta, teniéndose en cuenta los siguientes aspectos:

a) El denunciante debe aportar elementos de juicio razonables acerca de la posible exigencia de una barrera burocrática irracional que podría impedir u obstaculizar el acceso o la permanencia de los agentes económicos en el mercado, ya se (i) porque establece tratamientos discriminatorios, (ii) porque carece de fundamentos (medidas arbitrarias) o (iii) porque resulta excesiva en relación a sus fines (medidas desproporcionadas). De existir indicios razonables acerca de la existencia de una barrera burocrática irracional, la Comisión requerirá a la autoridad administrativa para que acredite la racionalidad de la exigencia cuestionada.

b) En tal sentido, la entidad denunciada tiene la carga de probar ante la Comisión: (i) El interés público que justificó la medida impugnada y los beneficios para la comunidad que se esperaban obtener con ella. Por ejemplo, indicando en qué forma y en qué medida se había previsto que la exigencia impuesta contribuiría con el fin propuesto. (ii) Que las cargas o restricciones impuestas sobre los administrados eran adecuadas o razonables, teniendo en cuenta los fines que se pretendía alcanzar; lo que significa haber evaluado la magnitud y proporcionalidad de los costos que los agentes económicos deberían soportar, así como los efectos que tales cargas tendrían sobre las actividades productivas. (iii) Que existen elementos de juicio que permiten arribar a la conclusión, en términos generales, que al exigencia cuestionada era una de las opciones menos gravosas para los interesados, en relación con las demás opciones existentes para lograr el fin previsto. Ello implica demostrar que se analizó otras alternativas que permitieran alcanzar el mismo objetivo a un menor costo y exponer las razones por las que fueron descartadas.

c) Sobre la base de los elementos de juicio aportados por la entidad denunciada, corresponde a la Comisión efectuar un balance de los costes privados que se derivan de la exigencia cuestionada, frente a los posibles beneficios públicos previstos, a fin de determinar la racionalidad de la medida (esto es, si se encontraba justificada, si era proporcional a los fines previstos y si no generaba tratos discriminatorios). De recordarse que, dado que las exigencias impuestas sobre los agentes económicos generan sobrecostos para el funcionamiento del mercado, corresponde a la entidad denunciada probar la racionalidad de las cargas o restricciones establecidas”.

Al respecto, Patroni refiere que “al momento de evaluarse la racionalidad de una supuesta barrera, la Comisión deberá tener en cuenta criterios mínimos de costo y beneficio que deber tener toda actuación administrativa, tanto desde el punto de razonabilidad administrativa, entendido como interés público y proporcionalidad de los medios y fines empleados, así como desde el punto de vista económico, relacionada a la elección de la opción menos costosa con la finalidad de evitar perjudicar la economía de los administrados”16.

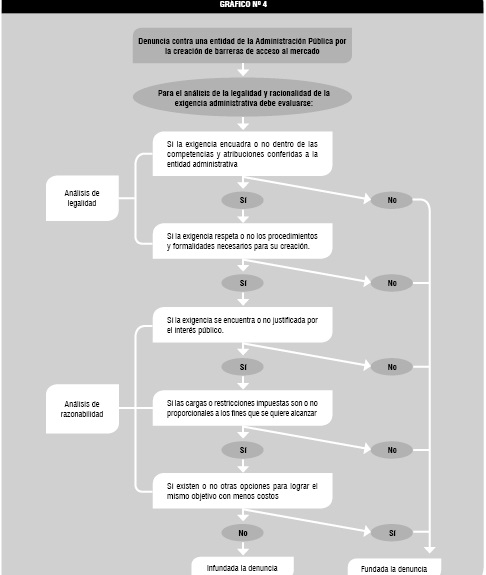

Ahora bien, cabe precisar que si en el análisis se determina que la disposición materia del procedimiento de barreras burocráticas no supera el test de legalidad, la denuncia puede ser declarada fundada, sin necesidad de realizar el test de razonabilidad. En tal sentido, el test de legalidad (y cada una de las pautas para determinarlo) constituye un prerrequisito para el análisis de razonabilidad.

De esta forma, de acuerdo al esquema esbozado por el Tribunal de Defensa del Indecopi, la evaluación de la denuncia por barreras burocráticas sigue el siguiente esquema (ver página siguiente).

V. APLICACIÓN DE LOS CRITERIOS EN CARGAS BUROCRÁTICAS QUE LIMITAN LAS ACTIVIDADES ECONÓMICAS

Las barreras burocráticas que limitan las actividades económicas se traducen, principalmente, en aquellas que restringen el funcionamiento de establecimientos por diferentes razones.

Un caso emblemático que puede utilizarse como ejemplo en este título se refiere al llamado “Plan Zanahoria” impulsado por diferentes municipalidades de Lima, el cual restringía el horario (nocturno) de funcionamiento de establecimientos, en el caso concreto, en todo el Distrito de Barranco, pues se señalaba que los ruidos emitidos por dichos locales perturbaban la tranquilidad pública. Además de ello, uno de los argumentos emitidos por la municipalidad en cuestionamiento era que el funcionamiento de los establecimientos en horarios nocturnos generaba un aumento del índice de delincuencia en cuanto este se asociaba a la ingesta de alcohol.

Frente a tal disposición, la Cámara de Comercio de Barranco interpuso una denuncia contra la Municipalidad Distrital de Barranco, al considerar a tal medida como una barrera burocrática.

Sobre dicho caso, la Sala de Defensa de la Competencia (actualmente Sal Especializada en Defensa de la Competencia), mediante la Resolución Nº 1511-2019/SC1-INDECOPI, procedió a analizar los parámetros de legalidad y razonabilidad de la medida que imponía la restricción de horarios a los establecimientos del Distrito de Barranco, a fin de emitir un pronunciamiento final:

Sobre el análisis de legalidad, la Sala refirió lo siguiente:

“El artículo 40 de la Ley Nº 27972, Ley Orgánica de Municipalidades establece que las ordenanzas son las normas de carácter general por medio de las cuales se regula las materias en las que las municipalidades tienen competencia normativa. Asimismo, el artículo 44 de la misma ley dispone que las ordenanzas se publican en el diario oficial El Peruano en caso de las municipalidades distritales y provinciales del Departamento de Lima y la Provincia Constitucional del Callao.

En el presente caso, la restricción horaria cuestionada ha sido establecida mediante Ordenanza Nº 271-MDB4, esto es, mediante el instrumento legal idóneo para ello, y publicada en el diario oficial El Peruano el 25 de enero de 2007, es decir de acuerdo con los artículos 40 y 44 de la Ley Orgánica de Municipalidades.

Por tales motivos, corresponde declarar que la restricción de horarios cuestionada no constituye una barrera burocrática ilegal. Así, habiéndose superado el análisis de legalidad, corresponde proseguir con el análisis de razonabilidad, de acuerdo con la metodología establecida por el Precedente de Observancia Obligatoria aprobado mediante Resolución Nº 182-97-TDC”.

Conforme a lo expuesto, la disposición cuestionada cumplió con las formalidades requeridas para su emisión y además de ello, la Municipalidad Distrital de Barranco contaba con la competencia para emitirla, en el marco de la Ley Orgánica de Municipalidades, por lo cual la medida no resultaba ilegal.

Sin embargo, una vez superado el análisis de legalidad, correspondía la evaluación de la razonabilidad de la disposición. Al respecto, la Sala se pronunció evaluando el interés público que se buscaba proteger, la proporcionalidad (razonabilidad) de la medida, y otras opciones menos gravosas al fin propuesto.

Sobre el análisis del interés público y la idoneidad de la medida, refirió lo siguiente:

“En relación con el interés público esta Sala considera una realidad la circunstancia especial de que Barranco, al ser un distrito turístico, es pequeño geográficamente pero alberga gran cantidad de establecimientos de diversión, siendo de público conocimiento la gran afluencia de personas a dicho distrito atraídos por el ambiente de fiesta que se impone especialmente los fines de semana.

En relación con la idoneidad la Municipalidad ha alegado que la restricción horaria establecida busca reducir el índice delincuencial existente en el distrito de Barranco, así como evitar la perturbación de la tranquilidad y del orden público propiciados por la prostitución clandestina, consumo y venta de drogas y demás escándalos provocados por los concurrentes a los establecimientos que expenden licor y funcionan hasta altas horas de la noche.

Al respecto, esta Sala considera necesario citar lo manifestado por el Tribunal Constitucional en el sentido que la restricción de horarios de funcionamiento por parte de las municipalidades distritales constituye una medida idónea para resolver problemas de tranquilidad ocasionados por la generación de ruidos molestos, pero no para resolver problemas de seguridad o de comisión de delitos en sus jurisdicciones”.

Respecto de la proporcionalidad de la medida, la Sala señaló que:

“En este punto es importante señalar que la administración es quien tiene la carga de probar que su medida es proporcional. La administración no puede argumentar que tomó una decisión informada para la que consideró todos los aspectos relevantes (es decir, una decisión razonable) si no demuestra que evaluó los costos y beneficios derivados de la implementación de tal medida. Lo contrario sería aceptar que la administración puede tomar decisiones a ciegas, de manera desinformada y sin importar si cuestan más de lo que favorecen a la sociedad.

Por ello, considerando que la administración dicta medidas regulatorias solo después de haber valorado los aspectos relevantes que conllevan las mismas, resulta necesario que sea dicha autoridad la encargada de acreditar la proporcionalidad de su medida y no el administrado, a quien le sería muy difícil obtener esa información.

En el presente caso, sin embargo, la Municipalidad no ha acreditado haber evaluado los costos y beneficios que generaría la medida. Por ejemplo, cuáles van a ser las pérdidas económicas de los locales, cuántos puestos de trabajo se perderían, entre otros, comparados con el beneficio esperado de la medida.

Por tales motivos, corresponde declarar que la restricción de horarios cuestionada constituye una barrera burocrática irrazonable por falta de proporcionalidad”.

Asimismo, acerca de las opciones menos gravosas para alcanzar la finalidad propuesta, la Sala se pronunció de la siguiente manera:

“El análisis de la razonabilidad de las barreras burocráticas impuestas implica evaluar que las medidas adoptadas por las autoridades sean las opciones menos gravosas para los agentes económicos que concurren en el mercado.

De acuerdo con los lineamientos desarrollados por el Precedente de Observancia Obligatoria aprobado mediante Resolución Nº 182-97-TDC, la autoridad denunciada tiene la carga de probar que la exigencia cuestionada es la menos gravosa para los interesados, en relación con las demás opciones existentes para lograr la tutela del interés público invocado.

Sin embargo, de la documentación presentada por la Municipalidad en el trámite del presente procedimiento no ha quedado acreditado que dicha entidad haya considerado otras alternativas para lograr reducir la tranquilidad del vecindario o la seguridad pública, de manera que escogiera la opción menos costosa para los agentes económicos.

En el presente caso, la Municipalidad pudo haber evaluado la restricción de horarios sólo en determinadas zonas del distrito, previa comprobación de la existencia de un real problema de contaminación acústica que lo amerite (...)

(Sin embargo) no ha quedado acreditado que la restricción de horarios cuestionada sea la opción menos gravosa para los agentes económicos a fin de solucionar el problema de tranquilidad y seguridad públicos que alega existir en el distrito de Barranco”.

VI. DETERMINACIÓN DE BARRERAS BUROCRÁTICAS IMPUESTAS EN PROCEDIMIENTOS ADMINISTRATIVOS

Las barreras burocráticas impuestas a través de procedimientos se configuran de diferentes formas, por ejemplo, en el requerimiento al administrado de información que la entidad administrativa posee o debería poseer de acuerdo a su propia actuación, o a que ya la ha solicitado con anterioridad, por lo cual dicho requerimiento resulta injustificado.

Sin embargo, uno de los temas de mayor impacto respecto a las barreras burocráticas impuestas en procedimientos administrativos es el desconocimiento del silencio administrativo por parte de las entidades del Estado, el cual es un mecanismo de obstrucción a la simplificación administrativa.

Sobre el particular, la Sala Especializada en Defensa de la Competencia ha emitido diversos pronunciamientos. Un ejemplo de ello es el caso seguido por Entel Perú S.A. contra la Municipalidad Distrital de Pueblo Libre, en el cual, dicho ente administrativo desconoció el silencio administrativo positivo que habría operado respecto de la solicitud de instalación de infraestructura necesaria para la prestación de servicios públicos de telecomunicaciones.

Sobre dicho cuestionamiento, la Sala Especializada en Defensa de la Competencia, realizó el examen de legalidad de la actuación de la Municipalidad, emitiendo la Resolución Nº 0038-2015/CEB-INDECOPI en la cual señaló lo siguiente:

“El régimen legal del silencio administrativo constituye un mecanismo de simplificación administrativa en favor del administrado frente a la eventual inactividad de la administración pública en la tramitación de procedimientos administrativos.

De conformidad con lo establecido en el artículo 5 de la Ley N° 29022, todos los permisos municipales vinculados con la instalación, en propiedad pública, de infraestructura necesaria para la prestación de servicios públicos de telecomunicaciones, están sujetos al silencio administrativo positivo, en el plazo de treinta (30) días calendario. En esa misma línea, el artículo 6 del reglamento de dicha ley señala que una vez vencido dicho plazo sin que la entidad administrativa haya emitido pronunciamiento sobre lo solicitado, opera automáticamente el silencio administrativo positivo.

Por su parte, el artículo 188 de la Ley Nº 27444 y el artículo 2 de la Ley Nº 029060, Ley del Silencio Administrativo, establecen que los procedimientos sujetos al silencio administrativo positivo deberán considerarse automáticamente aprobados si, vencido el plazo máximo o el establecido para resolver, la entidad no hubiera emitido pronunciamiento, independientemente de si la solicitud cumple o no con los requisitos necesarios para su aprobación.

En tal sentido, transcurrido el plazo de treinta (30) días calendario previsto en las normas indicadas, sin que medie un pronunciamiento expreso de la Municipalidad, se entenderá que la solicitud efectuada para la instalación de infraestructura necesaria para brindar el servicio de telecomunicaciones, ha sido otorgada.

De la información y documentación que obra en el expediente, se puede apreciar que la denunciante presentó su solicitud el 11 de febrero de 2014 (en ese sentido, el plazo de 30 días calendario previsto en las disposiciones citadas se habría cumplido el 13 de marzo de 2014). No obstante, la Municipalidad no emitió pronunciamiento alguno sobre el fondo de la solicitud presentada habiendo transcurrido más de treinta (30) días.

Posteriormente, ante la presentación de la declaración jurada de la denunciante, con la cual puso en conocimiento que habría operado el silencio administrativo positivo, la Municipalidad negó la aplicación de este régimen señalando lo siguiente:

Carta N° 068-2014-MPL-GLA-SLO del 30 de abril de 2014

‘Tengo a bien dirigirme a Usted para comunicarle que no resulta procedente el acogimiento al silencio Administrativo Positivo solicitado mediante el anexo 1 de la referencia, toda vez que este solo aplicaría respecto de un procedimiento administrativo, siendo que el Documento Simple N° 1078-2014 mediante el cual ingresa Carta Notarial (…) no corresponde a un procedimiento administrativo regulado en el Texto Único de Procedimiento administrativo (TUPA) vigente (…).

Carta Nº 097-2014-MPL-GLA-SLO del 30 de junio de 2014

‘Al respecto, se le reitera el contenido de la Carta Nº 068- 2014-MPL-GLA-SLO de fecha 30.04.14, mediante la cual se le comunicó que no resulta procedente en Acogimiento al Silencio Administrativo Positivo solicitado, de acuerdo a lo establecido en la Ley Nº 29060-Ley del Silencio Administrativo Positivo, que regula dicha normatividad’ .

Teniendo en cuenta que transcurrieron los treinta (30) días establecidos en la Ley N° 29022 desde el momento en que la denunciante presentó su solicitud, se aprecia que operó el silencio administrativo positivo a favor de la denunciante. Ello implica que desde ese momento obtuvo la autorización para instalación de infraestructura necesaria para la prestación de servicios públicos de telecomunicaciones que solicitó.

Por lo tanto, al emitir las Cartas N° 068-2014-MPL-GLA-SLO y N° 097-2014-MPLGLA-SLO del 30 de junio de 2014 y señalar que el silencio administrativo no habría operado, la Municipalidad está desconociendo la aplicación de dicho régimen al caso concreto de la denunciante.

En virtud a lo expuesto, corresponde barrera burocrática ilegal el desconocimiento del silencio administrativo positivo que habría operado respecto de la solicitud de instalación de infraestructura necesaria para la prestación de servicios públicos de telecomunicaciones presentada por la denunciante, materializada en las Cartas N° 068-2014-MPL-GLA-SLO y N° 097-2014-MPLGLA-SLO”.

VII. DETERMINACIÓN DE BARRERAS BUROCRÁTICAS REFERIDAS A RESTRICCIONES TRIBUTARIAS

Constituyen barreras burocráticas ilegales o carentes de razonabilidad aquellas referidas a la imposición de tasas o cualquier otro tipo de cobro por parte de las entidades de la Administración Pública, las cuales no cumplan con los requisitos establecidos en el artículo 36 de la Ley del Procedimiento Administrativo General, la cual precisa lo siguiente:

“Artículo 36.- Legalidad del procedimiento

36.1 Los procedimientos, requisitos y costos administrativos se establecen exclusivamente mediante decreto supremo o norma de mayor jerarquía, norma de la más alta autoridad regional, de Ordenanza Municipal o de la decisión del titular de las entidades autónomas conforme a la Constitución, según su naturaleza. Dichos procedimientos deben ser compendiados y sistematizados en el Texto Único de Procedimientos Administrativos, aprobados para cada entidad.

36.2 Las entidades solamente exigirán a los administrados el cumplimiento de procedimientos, la presentación de documentos, el suministro de información o el pago por derechos de tramitación, siempre que cumplan con los requisitos previstos en el numeral anterior. Incurre en responsabilidad la autoridad que procede de modo diferente, realizando exigencias a los administrados fuera de estos casos”.

En tal sentido, las tasas o cobros que no respeten el procedimiento establecido por ley serán considerados como barreras burocráticas en cuanto aplican restricciones tributarias injustificadas.

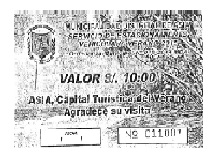

Casos de referencia constituyen el cobro de tasas por concepto de estacionamiento vehicular en las playas. Un ejemplo de ello es el caso de la Municipalidad Distrital de Asia, la cual realizaba el cobro de S/ 10.00 por concepto de tasa por estacionamiento en la playa del Rosario, los cuales no habían cumplido con las formalidades para su emisión y además de ello, los cobros realizados se efectuaban por montos superiores a los que incluso había autorizado la Municipalidad (Tasa cuyo valor era de S/ 1.00).

Sobre el particular, la Sala Especializada en Defensa de la Competencia analizó el caso en la Resolución N° 0261-2015/CEB-INDECOPI, de la siguiente manera:

“De conformidad con lo dispuesto en el artículo 66 del TUO de la Ley de Tributación Municipal, las tasas son tributos cuya obligación tiene como hecho generador la prestación efectiva de un servicio público o administrativo por parte de las municipalidades

Por su parte, el literal d) del artículo 68 de la citada norma, dispone que las Municipalidades son competentes para imponer una tasa por estacionamiento de vehículos.

En ese sentido, las municipalidades se encuentran facultadas para imponer a los ciudadanos, entre otros tributos, tasas por la prestación de servicios públicos o administrativos, como es el caso de la tasa por parqueo vehicular en las playas del litoral.

Sin embargo, la facultad de las Municipalidades para crear tasas no es irrestricta, toda vez que se encuentra sujeta a los límites previstos en las normas sobre la materia. En efecto, de acuerdo con lo dispuesto en el artículo 60 del TUO de la Ley de Tributación Municipal en concordancia con el artículo 40 y 44 de la Ley Nº 27972, Ley Orgánica de Municipalidades, la creación de las tasas se aprueba por ordenanza debidamente publicada en el diario oficial ´’El Peruano’, para el caso de las municipalidades distritales y provinciales del departamento de Lima, debiendo ser, en el caso de las municipalidades distritales, ratificadas por la municipalidad provincial correspondiente.

Asimismo, el artículo 61 del TUO de la Ley de Tributación Municipal, que también constituye uno de los límites, señala que las municipalidades no pueden imponer ningún tipo de tasa que grave la entrada, salida, tránsito de personas, bienes, mercaderías, productos y animales en el territorio nacional o que limiten el libre acceso al mercado.

Por tal motivo, constituye un incumplimiento de lo dispuesto en el artículo 61 de la citada norma, todo cobro municipal (bajo la modalidad de tasa) que, al no contar con un sustento legal, condicione el ingreso, salida o tránsito de personas dentro del territorio nacional.

En el presente caso, siguiendo el criterio establecido por la Sala de Defensa de la Competencia del Indecopi, corresponde determinar lo siguiente:

(i) si el cobro investigado corresponde al servicio de estacionamiento vehicular en playa ‘Rosario’; o,

(ii) si el cobro investigado implica una restricción al libre tránsito en incumplimiento del artículo 61 del TUO de la Ley de Tributación Municipal.

La tasa por parqueo vehicular en playa ‘Rosario’ fue creada mediante Ordenanza Nº 0018-2014-A/MDA, publicada el 20 de diciembre de 2014 en el diario ‘Al día con Matices’ y fue ratificada mediante Acuerdo de Concejo Nº 085-2014-MPC, publicado el 26 de diciembre de 2014, en el citado diario.

Cabe indicar que la Municipalidad, al ser una entidad distrital que pertenece a la provincia de Cañete, es parte de la provincia de Lima, por lo que, de acuerdo con lo dispuesto en el artículo 44 de la Ley Nº 27972, la norma que creó la tasa por parqueo vehicular y la disposición que la ratificó debieron ser publicadas en el diario oficial El Peruano. En ese sentido, las citadas normas, al no haber sido publicadas conforme a la ley, no han surtido efecto, debido a que no se ha cumplido con el requisito de la publicación en el diario oficial El Peruano para su creación y ratificación.

Sin perjuicio de la ilegalidad detectada, se procederá a evaluar si el cobro por parqueo vehicular fue realizado de acuerdo con la norma que lo creó. Al respecto, cabe señalar que el artículo 5 de la Ordenanza Nº 0018-2014-A/MDA16 establece que la tasa por prestar el servicio de estacionamiento asciende a un sol (S/ 1.00) por cada media hora o fracción de estacionamiento.

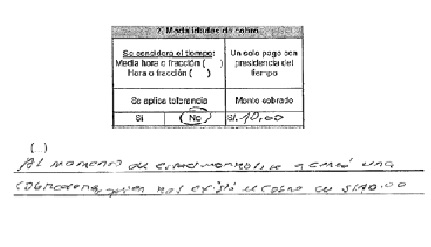

Sin embargo, de una revisión del Acta de inspección de fecha 7 de marzo de 201517, se verifica que el monto cobrado ascendió a S/ 10.00:

|

2. Modalidades de cobro |

||

|

Se considera el tiempo: Media hora o fracción ( ) Hora o fracción ( ) |

Un solo pago con prescindencia del tiempo |

|

|

Se aplica tolerancia |

Monto cobrado |

|

|

Sí |

No |

S/. 10.00 |

Al momento de estacionarme se acercó una cobradora, quien nos exigió el pago de S/ 10.00

Asimismo, a través de la información consignada en el Ticket Nº 01100718, entregado el día de la diligencia, se advierte que la cantidad cobrada por parqueo vehicular fue por el monto mencionado:

En ese sentido, el cobro efectuado por la Municipalidad en la Playa ‘Rosario’ no solo ha incumplido con la formalidad de la publicación en el diario oficial El Peruano, sino que, adicionalmente, se ha realizado sin considerar lo dispuesto en la Ordenanza Nº 0018-2014-A/MDA, en tanto ha sido ejecutado por un monto que no se encuentra establecido en la citada ordenanza.

Por lo tanto, ha quedado acreditado que el cobro materia de evaluación, al no contar con un sustento legal, ha restringido el libre tránsito, en tanto con él ha gravado la entrada de las personas a la Playa “Rosario”. En consecuencia, dicha entidad ha vulnerado lo establecido en el artículo 61 del TUO de la Ley de Tributación Municipal”.

CONCLUSIONES

Las barreras burocráticas se definen como disposiciones emitidas por las entidades de la Administración Pública, en el ejercicio de su función administrativa, que imponen cargas injustificadas (ilegales o irrazonables) a los agentes económicos, impidiendo o dificultando su ingreso al mercado o su permanencia en él.

El órgano competente para conocer las denuncias contra barreras burocráticas es la Comisión de Eliminación de Barreras Burocráticas (CEB), sin embargo, dichas facultades pueden ser encargadas por el Consejo del Indecopi a las dependencias que desempeñen labores de representación de la Institución, como por ejemplo las Comisiones adscritas a la Oficinas Regionales del Indecopi.

No obstante la descentralización de las facultades de la Comisión de Eliminación de Barreras Burocráticas (CEB) esta mantiene competencia exclusiva para evaluar las barreras burocráticas emanadas de órganos o entidades de la Administración Pública dependientes del Gobierno Nacional, Regional y Local, siendo que las Comisiones adscritas a las Oficinas Regionales únicamente pueden conocer disposiciones emanados de los órganos o entidades de la Administración Pública dependientes del Gobierno Regional y Local.

El análisis para determinar una barrera burocrática se base en un examen de legalidad y de razonabilidad (racionalidad) de las disposiciones emitidas por las entidades administrativas.

Referencias bibliográficas

GUZMÁN NAPURÍ, Christian. “Los actos administrativos y el control que puede efectuar nuestra agencia de competencia. Cuando las entidades inaplican el silencio administrativo positivo y generan barreras burocráticas ilegales”. En: Diálogo con la Jurisprudencia. Tomo 122, Gaceta Jurídica, Lima, noviembre de 2008.

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDAD INDIVIDUAL. Índice de barreras burocráticas de acceso al mercado impuestas a nivel local durante al año 2015. Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Individual, Lima, junio de 2016. Disponible en: <https://www.indecopi.gob.pe/documents/20182/232467/INDICE+2015+FINAL+FINAL+FINAL+FINAL/80271d70-308b-4cbe-8809-114abdb48117>.

MARAVÍ SUMAR, Milagros. Eliminación de barreras burocráticas. Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Individual, Lima, mayo de 2013.

PATRONI VISQUERRA, Úrsula. “Eliminar barreras burocráticas, la otra cara de la reforma del Estado”. En: Diálogo con la Jurisprudencia. Tomo 157, Gaceta Jurídica, Lima, octubre de 2011.

MODELO Nº 1

Modelo de denuncia de parte ante la CEB

Sumilla: Denuncia por barreras burocráticas

A LA COMISIÓN DE ELIMINACIÓN DE BARRERAS BUROCRÁTICAS DEL INDECOPI

______________, identificado con DNI________ en representación de (agente económico, de ser el caso), con domicilio procesal en _____________, interpongo denuncia contra (nombre de la entidad de la administración pública, con domicilio en _______________, en consideración a lo siguiente:

I. SOBRE LA DISPOSICIÓN CONTENIDA EN (NORMA ADMINISTRATIVA) COMO BARRERA BUROCRÁTICA

Mediante el artículo ___ de la (norma administrativa) se dispone la (exigencia, requisito, prohibición y/o cobro cuestionado) la cual resulta (ilegal o irracional) en cuanto no se encuentra sustentado en norma legal alguna (en caso de cuestionar la ilegalidad) /o no resulta razonable debido a que (fundamento de si se encuentra acorde al interés público, no cumple con la finalidad que busca alcanzar, o en cuanto existen otras opciones que alcanzan el mismo objetivo con menores costos).

II. SOBRE LA ENTIDAD DE LA ADMINISTRACIÓN QUE IMPONE LA BARRERA BUROCRÁTICA

La disposición cuestionada fue emitida por la (entidad de la administración pública) en el marco de la norma (norma administrativa).

III. HECHOS QUE MOTIVAN LA DENUNCIA (Descripción de los hechos)

IV. ARGUMENTOS JURÍDICOS (Descripción de los argumentos jurídicos)

V. MEDIOS DE PRUEBA (Adjuntar los medios probatorios que sustentan la pretensión)

Por lo expuesto, solicito tramitar la denuncia conforme al procedimiento establecido por ley.

MODELO Nº 2

Modelo de Resolución Final emitida por la CEB

Resolución N° …....

Fecha……………..

EXPEDIENTE N° : …

DENUNCIADO : (LA ENTIDAD DE LA ADMINISTRACIÓN PÚBLICA)

DENUNCIANTE : (EL AGENTE ECONÓMICO)

RESOLUCIÓN FINAL

SUMILLA : Expone brevemente el pronunciamiento final de la CEB

I. ANTECEDENTES

Expone las actuaciones más importantes llevadas a cabo durante el trámite del procedimiento, como los argumentos de denuncia, los argumentos de descargos, informe oral, etc.

II. ANÁLISIS

Considera la competencia de la CEB para conocer la materia controvertida y posteriormente analiza los parámetros de legalidad, y si corresponde, los parámetros de razonabilidad sobre la disposición en el caso en concreto

III. SE RESUELVE

Sobre la información contenida en el expediente, la CEB emite un pronunciamiento final, el cual puede declarar improcedente, fundada o infundada la denuncia, dispone la medida correctiva pertinente y la sanción (si corresponde).

___________________

1 “Las cargas burocráticas están destinadas a hacer compatible el desarrollo de las actividades económicas con los intereses de la sociedad. Sin embargo, hay ciertos casos en los que la Administración Pública impone barreras que obstaculizan el ejercicio de los derechos y libertades de los ciudadanos, especialmente, el derecho a la libre iniciativa privada y la libertad de empresa”. MARAVÍ SUMAR, Milagros. Eliminación de barreras burocráticas. Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Individual, Lima, mayo de 2013, p. 14.

2 INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDAD INDIVIDUAL. Índice de barreras burocráticas de acceso al mercado impuestas a nivel local durante al año 2015. Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Individual, Lima, junio de 2016, p. 2. Disponible en: <https://www.indecopi.gob.pe/documents/20182/232467/INDICE+2015+FINAL+FINAL+FINAL+FINAL/80271d70-308b-4cbe-8809-114abdb48117>.

3 PATRONI VISQUERRA, Úrsula. “Eliminar barreras burocráticas, la otra cara de la reforma del Estado”. En: Diálogo con la Jurisprudencia. Tomo 157, Gaceta Jurídica, Lima, octubre de 2011, p. 152.

4 GUZMÁN NAPURÍ, Christian. “Los actos administrativos y el control que puede efectuar nuestra agencia de competencia. Cuando las entidades inaplican el silencio administrativo positivo y generan barreras burocráticas ilegales”. En: Diálogo con la Jurisprudencia. Tomo 122, Gaceta Jurídica, Lima, noviembre de 2008, pp. 311 y 312.

5 Ídem.

6 Mediante la quinta disposición complementaria del Decreto Legislativo Nº 1033, Ley de Organización y Funciones del Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Individual, se dispuso que toda mención hecha en la legislación vigente a la Comisión de Acceso al Mercado, se entenderá referida a la Comisión de Eliminación de Barreras Burocráticas.

7 Artículo modificado por el Decreto Legislativo Nº 1212, que refuerza las facultades sobre la eliminación de barreras burocráticas para el fomento de la competitividad.

8 Decreto Ley N° 25868, Ley de Organización y Funciones del Indecopi, artículo 26BIS

“(...) La Comisión de Eliminación de Barreras Burocráticas se encuentra facultada para delegar el ejercicio de sus funciones a las dependencias que, en virtud a convenios suscritos por el Consejo Directivo del Indecopi, vengan desempeñando o desempeñen en el futuro labores de representación de la Institución.

Dicha delegación sólo alcanzará a los actos, reglamentos o disposiciones emanadas de los órganos de la Administración Pública dependientes del Gobierno Regional o Local de la respectiva jurisdicción (...)”.

9 De acuerdo con el Decreto Legislativo Nº 1033, las Secretarías Técnicas de la Comisión y Sala, constituyen órganos de apoyo interno encargadas de instruir y tramitar los procedimientos administrativos de cada Comisión o Sala, ejerciendo facultades de investigación y de actuación de medios probatorios, a fin de proporcionar a estas elementos de juicio para la resolución de los asuntos sometidos a su competencia.

10 Al respecto, en la Resolución Nº 0104-2016/SDC-INDECOPI, la propia Sala Especializada en Defensa de la Competencia refiere que “de acuerdo al marco legal vigente y conforme a la jurisprudencia de la Sala, no toda actuación estatal es susceptible de calificar dentro del concepto de ‘barrera burocrática’ y por tanto ser pasible de evaluación por parte de la Comisión y la Sala”.

11 MARAVÍ SUMAR, Milagros. Ob. cit., p. 26.

12 El Tribunal Constitucional ha emitido diversos pronunciamientos en los cuales considera que un decreto ley constituye una disposición con rango de ley dictada por un gobierno de facto en ejercicio de una función legislativa, así por ejemplo, en la STC Exp. Nº 00010-2002-AI/TC, señaló que “[l]os decretos leyes aluden a disposiciones de naturaleza jurídica sui géneris dictadas por un poder de facto que ha reunido para sí –contra lo establecido en el ordenamiento constitucional– las funciones parlamentarias y ejecutivas. Se trata de disposiciones surgidas de la voluntad de operadores del órgano ejecutivo que carecen de título que los habilite para ejercer la potestad legislativa, las mismas que, con prescindencia de las formalidades procesales establecidas en la Constitución, regulan aspectos reservados a la ley. Son, pues, expresiones normativas de origen y formalidad espurios, que, empero, se encuentran amparadas en la eficacia de una acción de fuerza”.

13 Resolución Nº 0243-2016/SDC-INDECOPI, del 12 de mayo de 2016.

14 Resolución Nº 0104-2016/SDC-INDECOPI.

15 PATRONI VISQUERRA, Úrsula. Ob. cit., p. 28.

16 Ibídem, p. 30.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe