Pacto comisorio en la Ley de Garantía Mobiliaria y la necesidad de su reemplazo por el pacto marciano

Ángel CALISAYA MÁRQUEZ*

TEMA RELEVANTE

En el presente artículo el autor analiza el pacto comisorio regulado en el artículo 53 de la Ley Nº 28677, por medio de la cual se autoriza al acreedor la adjudicación del bien dado en garantía por el valor convenido por las partes para dicho efecto, concluyendo que las previsiones del legislador para evitar los abusos resultan insuficientes. En ese sentido, propone que se modifique la norma con la finalidad de introducir el denominado pacto marciano por medio del cual, a consideración del autor, se eliminan los riesgos para el deudor, dado que se garantiza, hasta cierto punto, que la adjudicación en favor del acreedor del bien dado en garantía se haga por un valor objetivamente determinado.

MARCO NORMATIVO

Código Civil: arts. 885, 886, 1118 y 1065.

Ley de Garantía Mobiliaria, Ley Nº 28677 (01/03/2006): arts. 2 incs. 13, 3.1, 17 y 53 incs. 1 y 6.

INTRODUCCIÓN

El objeto de la Ley Nº 28677, ley que regula la garantía mobiliaria (LGM), sin duda, en su momento, tuvo por objeto la instauración de un sistema de garantías mobiliarias más uniforme y seguro, pretendiendo de esa forma generalizar el acceso al crédito y la reducción de las tasas de interés en los créditos1. Para alcanzar dicho objetivo se propusieron, entre otras cosas, una serie de formas de ejecución extrajudicial de la garantía mobiliaria, con el fin de hacer más expeditiva la satisfacción del acreedor en caso de incumplimiento del deudor. Transcurridos ya casi 10 años desde la entrada en vigencia de la mencionada ley, todavía se ciernen dudas sobre algunos mecanismos de ejecución extrajudicial. Dentro de estos mecanismos de ejecución extrajudicial que generan dudas un lugar privilegiado lo ocupa el denominado pacto comisorio2, regulado en el artículo 53 de la LGM. Estas dudas se fundan no solo en la desconfianza histórica que ha inspirado este pacto comisorio sino que, transcurridos 10 años, se ha verificado lo perjudicial que puede resultar para el deudor en algunos casos, por lo que corresponde pensar en la posibilidad de modificar el pacto comisorio.

I. CUESTIONES PRELIMINARES

1. La garantía mobiliaria

Anteriormente conocida, por nuestro ordenamiento, como prenda y a la cual vino a reemplazar (véanse las disposiciones finales de la LGM), según el artículo 2 inciso 13 de la LGM es “el gravamen constituido sobre bienes muebles en virtud de un acto jurídico dentro del ámbito de aplicación de esta ley”. De igual forma, el artículo 3.1 de la LGM amplía indicando que “es la afectación de un bien mueble mediante un acto jurídico, destinada a asegurar el cumplimiento de una obligación”.

De la definición legal se desprende, en primer lugar, su naturaleza, esto es, de ser un gravamen o una afectación de carácter real. Es decir, se trata de un derecho que recae sobre una cosa ajena (de ahí que sea un gravamen o afectación sobre la propiedad de alguien más, que puede ser el deudor u otra persona). Este derecho tiene como finalidad el asegurar el cumplimiento de una obligación, por lo que se configura como un derecho real de garantía. La calidad de derecho real, como bien lo precisa Von Thur, otorga señorío sobre la cosa, señorío que puede ser en forma plena o limitada. En el caso de los derechos reales de garantía estamos ante una forma limitada, pero no por ella sin señorío sobre la cosa. En efecto, en estos casos, como el de la garantía mobiliaria, el señorío sobre la cosa reside en la posibilidad, luego de constituido el derecho, de satisfacerse con la cosa sin necesidad de intervención del propietario3. Con respecto a la función de los derechos reales de garantía Breccia y otros mencionan que esta “es la de asegurar al acreedor –en el caso de que el deudor se vuelva incumplido– la consecución por equivalente de cuanto le era debido, por el trámite de la venta forzada del bien y la consiguiente posibilidad de satisfacer con el producto de la venta con preferencia respecto de los demás acreedores no igualmente asistidos de garantía real”4. En lo citado anteriormente se limita a indicar que la ejecución de la garantía es por la vía de la venta forzada, sin embargo, como veremos más adelante, nuestra legislación actualmente prevé la posibilidad de la satisfacción por la adjudicación directa del bien en favor del acreedor.

En segundo término, en la definición prevista en la LGM se especifica que este derecho real de garantía únicamente recaerá sobre bienes muebles, como su propio nombre lo indica. Resulta innecesario abundar en definiciones sobre los bienes muebles, basta señalar que la LGM (art. 2, numeral 4) se remite a la enumeración prevista en el artículo 886 del Código Civil, con la salvedad que mediante la LGM dentro del concepto de bien mueble se agregaron algunos bienes que anteriormente eran reconocidos por el artículo 885 del Código Civil, como bienes inmuebles estos son “las naves y aeronaves, los pontones, plataformas y edificios flotantes, las locomotoras, vagones y demás material rodante afecto a ferrocarriles”.

De igual forma, se observa que la ley señala que esta garantía solo podrá ser constituida vía acto jurídico. Ojo, no solo por contrato, sino por acto jurídico, por lo que es posible que este sea unilateral o no. Así lo pregona el artículo 17 de LGM al indicar que la garantía mobiliaria “se constituye mediante acto jurídico unilateral o plurilateral”. Ahora bien, otra cuestión al respecto es el hecho de que se excluya la posibilidad de una garantía mobiliaria legal. A diferencia de lo que sucedía con el artículo 1065 del Código Civil, el cual contemplaba la posibilidad de constituir prenda legal en los casos previstos en el artículo 1118 del Código Civil, así como en otras leyes, la LGM precisa que la garantía mobiliaria se constituye a través de acto jurídico. Esto último ha sido corroborado en sede registral en la resolución Nº 1231-2008-SUNARP-TR-L que estableció que, a pesar de no haberse pagado la totalidad del precio de un vehículo, no era posible inscribir una suerte de garantía mobiliaria legal, sino que para la inscripción de la garantía mobiliaria era necesaria una manifestación de voluntad expresa del constituyente.

Analizada la definición legal podemos ahora resumir indicando que la garantía mobiliaria es el derecho real de garantía constituido por negocio jurídico, por el cual el propietario grava uno o varios bienes muebles en garantía del cumplimiento de una obligación, que puede ser propia o ajena, presente o futura, determinada o determinable.

Como se ha dicho, las garantías en general cumplen la función de aseguramiento de las obligaciones, ya que el acreedor necesita contar con la certeza de que ante el incumplimiento por parte del deudor su crédito no se verá perdido, sino más bien que podrá recuperarlo mediante los mecanismos que prevé la ley para la realización de su garantía; y es que en el caso de que no existan garantías el riesgo se vería acrecentado significativamente y, en consecuencia, las tasas de intereses se elevarían justificadamente, haciendo inaccesible el crédito para un gran sector de la población, tanto personas naturales como para empresarios y emprendedores.

Ahora bien, en cuanto a la garantía mobiliaria, esta es de suma importancia especialmente en realidades como la nuestra, en la que se dan muchos créditos “empeñando” bienes tales como joyas, y en el ámbito productivo, dando en garantía bienes como maquinarias, vehículos, etc. Es por ello que resultaba necesario dar uniformidad y celeridad al sistema de garantía mobiliaria; ello por cuanto antes se regulaban distintos tipos de prendas como la prenda agrícola, minera, industrial y cada una con sus respectivos registros, lo que convertía al sistema de garantías mobiliarias en un conjunto de normas aglomeradas una al lado de la otra y no un cuerpo normativo coherente.

Lo anterior sumado a la ineficiencia del Poder Judicial y de las normas procesales para llevar a cabo la ejecución de garantías y la consecuente satisfacción del crédito, hacían que las garantías no cumplieran con la función que hemos señalado antes (esto es asegurar el crédito) y, en consecuencia, las tasas de intereses se incrementaran, denegando o haciendo muy onerosa de esa manera el acceso al crédito a gran parte de la población, emprendedores y empresas y todo lo que ello implica en cuanto a la actividad económica del país.

En ese sentido, el Ministerio de Economía y Finanzas (MEF) en el año 20015, y en lo que se considera como el origen de la LGM, manifestaba que “una de las maneras como se puede facilitar el acceso a financiamiento es a través de un eficaz sistema de garantías reales, que permita al acreedor reducir el riesgo de no pago. Un sistema como tal debe permitir que todos los bienes de valor que integran el patrimonio de una empresa, como son los inventarios, los insumos, los bienes intangibles, las cuentas por cobrar, puedan explotarse como garantía. Al mismo tiempo un sistema eficaz de garantías reales debe ofrecer al acreedor la seguridad de que, ante el incumplimiento por parte de su deudor, contará con un bien de respaldo que le permita recuperar la cantidad prestada. Así, contribuyendo a reducir el riesgo de no pago en las operaciones de financiamiento, se logrará que fluyan más recursos hacia las empresas”.

Y proseguía indicando que “uno de los principales obstáculos que limitan el acceso al crédito en el Perú es el marco legal aplicable a la constitución, registro y ejecución de garantías reales. En efecto, el sistema de crédito y garantías reales vigente en el Perú no contribuye eficazmente a reducir el riesgo de no pago en las operaciones de financiamiento y en consecuencia encarece el crédito”.

Es en ese contexto que la Ley de Garantía Mobiliaria entra en vigencia dando uniformidad a las garantías de este tipo y regulando mecanismos expeditivos de ejecución de garantías especialmente extrajudiciales, dentro de los cuales nos ocuparemos de, tal vez, el más controvertido, esto es, del denominado pacto comisorio.

2. El pacto comisorio

Dentro de los mecanismos que prevé el LGM se encuentra uno muy discutido, no solo con la entrada en vigencia de esta ley sino desde mucho antes. Estamos hablando del denominado pacto comisorio. Decimos que la discusión es anterior a la vigencia de la LGM por cuanto desde antes de Justiniano, se duda de la conveniencia, y porque no, de la moralidad del pacto comisorio. En efecto, en el Código de Justiniano se recoge la prohibición del pacto comisorio; así en C.8.35.3 aparece un decreto imperial de Constantino, Augusto a su pueblo en el cual se indica “por cuanto entre otros engaños crece principalmente la aspereza de la ley comisoria la de las prendas, ha parecido bien invalidarla, y que para lo sucesivo quede abolido todo su recuerdo. Así pues, si alguno padeciera por tal contrato, respire por virtud de esta disposición, que rechaza juntamente con los pasados los casos presentes, y prohíbe los futuros. Porque mandamos que los acreedores habiendo perdido la cosa recuperen lo que dieron”.

El pacto comisorio es conceptuado como sigue: “El acuerdo mediante el cual el deudor transmite la propiedad definitiva de un bien en garantía al propio acreedor con el fin de saldar por compensación (total o parcial) la deuda contraída en caso de incumplimiento por su parte sin previsión alguna de estima de su valor sobre la base de aquellos vigentes en dicho momento”6. En buena cuenta, un acuerdo por medio del cual, en caso de incumplimiento, el acreedor se encuentra autorizado para adjudicarse la propiedad del inmueble dado en garantía.

Ahora bien, la LGM, en rigor, regula una especie de pacto comisorio pero un tanto atenuado, un pacto intermedio entre el pacto comisorio y el pacto marciano. Así la LGM prescribe en el artículo 53.1 que “es válido que las partes acuerden que el acreedor garantizado pueda adjudicarse la propiedad del bien mueble afecto en garantía mobiliaria”. Hasta ahí, pacto comisorio puro y simple; sin embargo, el legislador atenúa la situación del deudor, indicando en el mismo artículo que “para la validez del pacto se requiere, bajo sanción de nulidad, incluir el valor del bien mueble afecto en garantía mobiliaria acordado por la[s] partes y, además otorgarse el poder a que se refiere el numeral 53.6 de este artículo”.

Con esta advertencia pasemos a revisar las objeciones al pacto comisorio y veremos si es que la LGM con su regulación supera dichas objeciones.

II. EL PROBLEMA DEL PACTO COMISORIO

Nuestro Código Civil antes de la entrada en vigencia de la LGM prohibía el pacto comisorio de manera expresa, sancionando dicho pacto con la nulidad; por su parte, LGM es permisiva con este pacto comisorio o pacto de adjudicación; esta divergencia de regulaciones nos ayuda a exponer los argumentos de cada una de las posturas a favor y en contra.

1. Código Civil (prohibición del pacto comisorio)

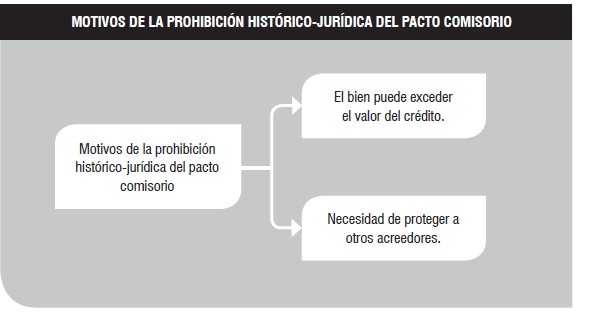

Nuestro Código Civil, antes de la entrada en vigencia de la LGM, en su artículo 1066, negaba de manera absoluta la posibilidad que el deudor y el acreedor pacten para que este último se apropie del bien prendado por la cantidad prestada, sancionando con la nulidad el pacto que previera situación en contrario. El artículo 1066 encarnaba una tradición jurídica con fuerte raigambre moral que se extendía desde el decreto imperial de Constantino, Augusto, allá por el año 320 d.C. hasta nuestros días. La prohibición del pacto comisorio se justificaba, entre otras cosas, por lo siguiente:

a) El primer fundamento que salta a la vista, conforme ya lo señalaba el Código justinianeo, era la necesidad de proteger al deudor de los abusos en los que el acreedor podría incurrir. Ante la necesidad de un crédito, el deudor podría acceder al pacto comisorio, dando en garantía un bien que exceda el valor del crédito; corriendo el riesgo de perder el bien en caso que incumpla la obligación; beneficiándose de esa forma el acreedor, ya que se enriquecería apoderándose de un bien por un valor inferior al del mercado. En buena cuenta “la sanción de ineficacia del pacto comisorio se debe a consideraciones de carácter moral que, traducidas al lenguaje jurídico, significan que su estipulación hace del préstamo algo oneroso y lesivo para el deudor, que es la parte más débil y, por tanto, más vulnerable al momento de determinarse el contenido del contrato”7.

b) La necesidad de proteger a los demás acreedores diferentes al acreedor garantizado. Como sabemos, el íntegro del patrimonio del deudor garantiza las deudas que el deudor pueda tener, ello dentro de lo que se conoce como el principio de responsabilidad patrimonial8. En el caso del pacto comisorio, el acreedor al adquirir el bien sin tener en consideración su valor, el cual puede estar muy por encima de la deuda, no solo se beneficiaría injustificadamente, sino que al empeorar la situación del deudor, al perder la diferencia entre la deuda y el valor del bien, también se verían perjudicados los demás acreedores quienes verán reducida su garantía genérica.

2. Ley de Garantía Mobiliaria (pacto comisorio)

La LGM en su artículo 53 regula un pacto de adjudicación por medio del cual el acreedor puede apropiarse del bien dado en garantía ante el incumplimiento del deudor, pero tomando algunas medidas para proteger al deudor:

a) En el acto constitutivo se debe incluir el valor del bien dado en garantía.

b) Debe otorgarse poder a un tercero quien suscribirá lo necesario para hacer efectiva la transferencia del bien, en ningún caso podrá ser el propio acreedor.

c) El acreedor que pretenda adjudicarse el bien dado en garantía deberá comunicar notarialmente al deudor el valor del bien y el monto no pagado de la obligación.

d) En caso de que el valor del bien sea superior al de la obligación el acreedor deberá reembolsar al deudor el saldo, caso contrario deberá pagar una multa.

Como se ha dicho, lo que se pretendía con la admisión del pacto comisorio, y en general con la reforma que introdujo la LGM, entre otras cosas, era dar una mayor celeridad a la ejecución de garantías y, en consecuencia, que haya una plena satisfacción y mayor seguridad en cuanto al pago de las obligaciones sin que medie, por ejemplo, un remate que trabaría este sistema expeditivo de ejecución de garantías. Sin embargo, este sistema que, sin duda, tiene buenas intenciones, incurre en un grave descuido, y es precisamente la falta de protección del deudor, a pesar de las previsiones indicadas anteriormente, las que a todas luces resultan insuficientes.

Son varias las objeciones que se presentan frente a la regulación de la LGM, entre ellas, el caso del representante que necesariamente tiene que ser nombrado en el acto constitutivo de la garantía mobiliaria con pacto comisorio, ya que si bien se establece que el representante no puede ser el propio acreedor, con la idea de garantizar la imparcialidad de este representante o por lo menos su inocuidad a los intereses del deudor, esto resulta siendo insuficiente dado que, como se ha constatado en la práctica, el representante puede ser una persona cercana al acreedor con lo que la intención del legislador cae por la borda9. En ese sentido, debería establecerse algún tipo de prohibición por consanguinidad o afinidad, o establecer que el representante podrá ser una determinada institución especializada.

Por otro lado, y esto es central, en el artículo 53 de la LGM, como vemos, el valor del bien debe ser acordado por las partes en el acto constitutivo; esto abre una puerta para el abuso de los acreedores, ya que no se prevé ningún mecanismo objetivo de valorización del bien, es decir, que el valor del bien depende de la voluntad de las partes o, mejor dicho, de la imposición que pueda hacer el acreedor al momento del acto constitutivo ante la urgencia de un crédito por parte del deudor.

En ese sentido, el pacto de adjudicación de bien dado en garantía regulado en la LGM, potencialmente acusa los mismos problemas de los que padece el pacto comisorio, en el cual no hay valoración. Para salvar este último inconveniente se han ideado ciertos mecanismos como son el pacto comisorio ex intervallo y el pacto marciano, los que a continuación se describen.

III. PROPUESTAS DE MODIFICACIÓN

1. Pacto comisorio ex intervalo

En la compilación justinianea se recoge este pacto en el D.13.7.34 en donde se congrega una sentencia de Marcelo

“Habiendo Ticio prestado dinero a Sempronio, y recibido por causa de él una prenda, y como quiera que el acreedor tuviese que vender la cosa, porque no se le pagase el dinero, pidió al acreedor que tuviera por comprado el fundo en cierto precio, y habiéndolo impetrado, le dirigió una carta, en la que manifestaba al acreedor que él le había vendido el fundo; pregunto, ¿podrá el deudor revocar esta venta ofreciendo el capital y los intereses, que se deben? Marcelo respondió, que, según lo que se había propuesto, no podía revocarla”.

En el caso recién citado se tiene que existe una deuda y una garantía prendaria, en ese contexto Sempronio incumplió con lo previsto en el contrato, por lo que el Ticio se vio en la necesidad de ejecutar la garantía; sin embargo, Sempronio le pidió a Ticio que se quede con la prenda por un “cierto precio” es decir por un precio concertado. Nótese aquí que la diferencia es que el pacto por el cual el acreedor se adjudica el bien no es contemporáneo a la constitución de la garantía, sino posterior.

Es por ello que al pacto comisorio ex intervallo podemos conceptualizarlo como aquel pacto por intermedio del cual se prevé la posibilidad de que el acreedor se adjudique el bien dado en garantía, pero con la diferencia, con respecto al pacto comisorio propiamente dicho, que este pacto es celebrado con posterioridad a la constitución de la obligación y de la garantía, cuando por lo menos teóricamente la situación de debilidad del deudor por la necesidad de crédito ya no existe y, en consecuencia, el acreedor no podría sacar ventaja de esa situación.

Así se ha señalado que “el eventual estado de necesidad en que se encontraría el deudor en cierto modo cesa una vez que la garantía ha sido constituida, puesto que ha logrado su propósito, que era, precisamente, la obtención de un crédito. Cuando la caución como el crédito han sido otorgados, ya no hay razón para suponer que el deudor pueda encontrarse en una situación de desmedro con respecto a su acreedor (incluso, podría sostenerse que el riesgo ha pasado a este último, que no tiene la seguridad de si su interés será satisfecho): ambos obtuvieron lo que querían, y se encuentran dotados por parte del ordenamiento jurídico de poderosas herramientas para hacer valer los derechos nacidos de esta relación jurídica. Luego, si el deudor consiente en estipular con el acreedor que este tenga la facultad de apropiarse de la cosa dada en garantía, durante la vigencia del contrato, no puede decirse que ello sea en virtud de una imposición por parte del acreedor, toda vez que habiendo recibido lo que quería (el préstamo), ya no está presionado por la necesidad para aceptar ese pacto y el consentimiento que da es libre y desprovisto de todo vicio”10.

En principio la LGM ni lo prohíbe ni lo admite expresamente, por lo que debe entenderse que el pacto comisorio puede ser válidamente concluido después de constituida la obligación e incluso después de constituida la garantía mobiliaria, ello mediante un acto jurídico que modifique las formas de ejecución de las garantías previstas en el acto jurídico primigenio.

La objeción que se hace a este pacto es que resulta ser vulnerable al fraude, ya que bien se puede celebrar tanto la obligación, la garantía y el pacto ex intervallo simultáneamente, pero en documentos de fechas distintas11. Sin embargo, dicha objeción podría ser limitada con la exigencia que los documentos en donde obren tanto la obligación, como la garantía, así como el pacto comisorio sean de fecha cierta, bajo sanción de nulidad.

Al margen de ello, cabría la posibilidad que aun existiese un enriquecimiento injustificado por parte del acreedor y un empobrecimiento por parte del deudor, dado que establecido el pacto comisorio ex intervallo hasta el vencimiento de la deuda, las condiciones podrían variar, por ejemplo, el bien podría valorizarse. Con dicho empobrecimiento no solo se perjudicaría el deudor, sino también los demás acreedores, como ha quedado dicho anteriormente.

En ese sentido, el pacto comisorio ex intervallo si bien mejora la posición del deudor no termina de ser totalmente satisfactorio.

2. Pacto marciano

En el Digesto justinianeo se recogen los comentarios de Marciano a la fórmula hipotecaria, entre ellos uno que daría origen a este pacto. En efecto en D.20.1.16.9 se señala que “la dación de prenda o de hipoteca puede hacerse de modo que si dentro de cierto tiempo no se hubiera pagado la deuda, por derecho de comprador posea uno la cosa por el justo precio en que entonces haya de estimarse; porque en este caso parece en cierto modo que hay una venta condicional. Y así respondieron por rescripto el Divino Severo y Antonino”. Es importante advertir que ya no se habla aquí de “cierto precio”, como en el pacto ex intervallo sino de un “justo precio”, lo cual nos remite a un precio objetivamente determinado, es decir, se paga el precio de lo que vale.

Este pacto consiste en que las partes acuerdan que al vencimiento de la obligación el acreedor pueda apropiarse del bien dado en garantía; sin embargo se prevé un mecanismo objetivo de determinación del valor del bien dado en garantía, es decir, que se busca un justo precio por la prenda, y no como en el pacto comisorio donde no se valoriza el bien o en el pacto regulado por el artículo 53 de la LGM en la que las partes acuerdan el valor del bien dado en garantía.

Este pacto, por sus bondades, ha sido admitido en ordenamientos como el francés y el español. Este último mediante Real Decreto Ley 5/2005 en cuyo artículo undécimo en su numeral 1 se establece que “se considera como supuesto de ejecución un incumplimiento de obligaciones o cualquier hecho pactado entre las partes que en caso de producirse permita al beneficiario de la garantía, en virtud del acuerdo de garantía o de la ley, realizar o apropiarse del objeto de dicha garantía (…)”.

De igual forma, en el numeral 3 se regula lo siguiente:

“3. La apropiación será posible cuando:

a) Se haya previsto entre las partes en el acuerdo de garantía financiera, y

b) Las partes hayan previsto en el acuerdo de garantía las modalidades de valoración de los valores negociables u otros instrumentos financieros y los derechos de crédito”.

Como se puede leer, el acuerdo de garantía (que sería nuestro acto jurídico constitutivo de garantía) tiene que haber previsto “las modalidades de valoración” de los bienes dados en garantía, con lo que se establece un criterio objetivo de valoración de los bienes.

Ante esta propuesta, una pregunta que surge sería quién debería hacer la tasación. Sin duda alguna tendría que ser un perito o tasador independiente debidamente certificado o una sociedad especializada en ello. La tasación deberá determinar el precio en el mercado del bien dado en garantía y por el cual, si es que así lo desea, el acreedor podrá adjudicárselo, entregando, luego de descontados todos los conceptos autorizados por ley, en caso de exceso, el saldo a favor del deudor. Evidentemente el costo de la tasación se encontraría dentro de los conceptos cubiertos por la garantía mobiliaria. Conforme lo propone Serrano12, la tasación podría ser confiada desde un inicio a una sociedad tasadora o la elección del tasador podría ser delegada a un tercero imparcial, que podría ser el representante común que es necesario nombrar de conformidad con el artículo 53.6 de la LGM.

Según nuestro entender este es un pacto muy favorable y que es adecuado para nuestra realidad. Si bien no es tan expeditivo como el pacto comisorio, ya que hay que realizar una valoración previa, sí es más expeditivo que el proceso de ejecución de garantías y el de la venta extrajudicial y es menos riesgoso para el deudor que el pacto comisorio o el ex intervallo. De igual forma, si bien podría implicar, en principio, más costos para el deudor, dado que le cargarán el costo de la tasación, resultará ser menos oneroso que perder un bien valioso por una cantidad nimia.

CONCLUSIONES

La LGM, sin duda, ha significado una evolución en nuestro sistema de garantías reales, superando y uniformizando la anterior regulación, facilitando con ello la utilización de activos para la obtención de créditos, con todos los beneficios que ello importa a la economía. En efecto, en estos diez años de vigencia, la LGM ha permitido el financiamiento de diversos negocios y que se escriban muchas historias de éxito.

Sin embargo, en su afán de mejorar las cosas, en un estado, podríamos decir, de decepción frente a la ejecución judicial de las garantías, la LGM consagró un pacto comisorio atenuado, tomando ciertos recaudos que han demostrado ser insuficientes para proteger al deudor.

La práctica ha sido testigo de los abusos que se han cometido con el pacto comisorio regulado en la LGM, en donde las partes pueden establecer cualquier valor para el bien dado en garantía, en la mayoría de casos, en perjuicio del deudor.

Es por dichos riesgos y abusos que corresponde una modificación de la LGM, específicamente en el pacto comisorio contemplado en el artículo 53, de tal forma que se garantice la imparcialidad e independencia del representante común, así como que la adjudicación se haga por un “justo precio”, para tomar las palabras de Marciano, quien honra con su nombre el pacto cuya inclusión proponemos.

__________________________________

* Egresado de la maestría con mención en Derecho Civil de la Pontificia Universidad Católica del Perú. Especialista en contratos y daños por la Universidad de Salamanca. Abogado por la Universidad Católica de Santa María de Arequipa. Ganador del premio Aristóteles, otorgado por la escuela de posgrado de la Pontificia Universidad Católica del Perú. Abogado en el área de Derecho Civil de Bona Fide Abogados.

1 MINISTERIO DE ECONOMÍA Y FINANZAS. “Facilitando el acceso al crédito mediante un sistema eficaz de garantías reales (documento de trabajo)”. En: El Peruano. Separata especial, Lima, 25 de mayo de 2001.

2 Se han denunciado abusos del pacto comisorio. Así se puede leer en LUPERDI, César. “Mirando las garantías desde su ejecución”. En: MONTOYA, Carlos (coordinador). Las garantías reales. Gaceta Jurídica, Lima, 2014, pp. 249-254. Sobre la denuncia del “uso y abuso del pacto comisorio”, se narra, por ejemplo, la ejecución extrajudicial de una garantía mobiliaria por la vía de la adjudicación a favor del acreedor, cuando se había hecho ya el ofrecimiento de pago y, por lo tanto, había sido el acreedor el que había caído en mora.

3 VON THUR, Andreas. Derecho Civil: Teoría General del Derecho Civil Alemán. Volumen I. Los derechos subjetivos y el patrimonio. Marcial Pons, Madrid, 1998, pp. 137-144.

4 BRECCIA, Umberto et. ál. Derecho Civil. Tomo I. Volumen I. Normas, sujetos relación jurídicas. Universidad Externado de Colombia, Bogotá, 1992, pp. 400-401.

5 MINISTERIO DE ECONOMÍA Y FINANZAS. Ob. cit.

6 VALCAVI, Giovanni. “De la prohibición del pacto comisorio, la venta en garantía y el negocio fiduciario”. En: Textos Jurídicos de Derecho Civil. pp. 252-268. Disponible en: <http://www.fondazionegiovannivalcavi.it/espanol/derecho-civil/De-la-prohibicion-del-pactocomisorio.pdf>.

7 WEGMANN, Adolfo. “Algunas consideraciones sobre la prohibición del pacto comisorio y el pacto marciano”. En: Revista chilena de Derecho Privado. Nº 13, Santiago de Chile, diciembre de 2009, p. 109. Disponible en: <http://www.scielo.cl/scielo.php?pid=S0718-80722009000200002&script=sci_arttext>.

8 En nuestro ordenamiento civil no existe una norma específica que recoja directamente el principio de responsabilidad patrimonial; sin embargo, dicho principio se puede inferir, por ejemplo, de la acción revocatoria o también conocida como acción pauliana, por medio de la cual el acreedor quirografario puede tener éxito solicitando la ineficacia de la transferencia de un bien que debilite la situación patrimonial de su deudor y por tanto debilite la garantía genérica de la cual goza. LEÓN, Leysser. La responsabilidad civil. Líneas fundamentales y nuevas perspectivas. Jurista, Lima, 2011, pp. 79-81.

9 RAMÍREZ, Eugenio. La garantía mobiliaria. Nuevas perspectivas del préstamo con garantía mobiliaria sin desposesión de deudor. Jurista, Lima, 2009, p. 365.

10 WEGMANN, Adolfo. Ob. cit. p. 113.

11 GALINDO, Alicia et. ál. “El pacto comisorio en el actual en el actual marco de los derechos de garantía”. En: La Ley (diario). Nº 8314, Buenos Aires, 20 de mayo de 2014. Disponible en: <http://webcache.googleusercontent.com/search?q=cache:MK1qzac2MMAJ:www.cuatrecasas.com/media_repository/gabinete/publicaciones/docs/1400771787es.pdf+&cd=1&hl=es&ct=clnk>.

12 SERRANO, Ángel. “La admisión del pacto comisorio como alternativa a la ineficiente subasta hipotecaria (judicial o notarial)”. El notario del siglo XXI, septiembre-octubre 2008, Nº 21, disponible en: <http://www.elnotario.es/index.php/hemeroteca/revista-21/1872-la-admision-del-pacto-comisorio- como-alternativa-a-la-ineficiente-subasta-hipotecaria-judicial-o-notarial-0-3072183535501532>.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe