El interés de la sociedad: algo más allá de los accionistas

Michael LUYO CASTAÑEDA*

TEMA RELEVANTE

El presente artículo tiene como propósito analizar la problemática del interés de la sociedad o interés social, la cual es una temática de suma relevancia en el Derecho Societario. En ese sentido, el autor explora diversas experiencias jurídicas foráneas, iniciando su recorrido en los Estados Unidos de América, para continuar y finalizar su travesía en el viejo continente, específicamente, en Alemania y Francia, observando que no necesariamente los intereses de los accionistas son una guía absoluta para las sociedades de capital. Una vez concluido ello, el autor nos brinda un panorama de cómo entender el interés social en nuestro ordenamiento jurídico.

MARCO NORMATIVO

Código Civil: arts. 77 y 78.

Ley General de Sociedades: arts. 6, 113, 115, inc. 8, 130, 133, 167 y 180.

INTRODUCCIÓN

Si observamos cuidadosamente a nuestro alrededor, podemos advertir que existen múltiples empresas que tienen como estructura legal a la sociedad de capital, lo cual explica que este tipo de sociedad se haya convertido en el motor de la economía mundial.

En el ámbito jurídico, dicha situación no es distante, observamos que el análisis de las normas vinculadas a dicha materia se ha extendido de manera amplia en distintos espacios. En virtud de ello, se ha convertido en una necesidad explorar de manera exhaustiva aquellos tópicos que son los pilares de la legislación societaria, a fin de entender y aplicar las normas de manera coherente en beneficio de nuestra sociedad. En efecto, una tarea de tal magnitud permitirá nutrir el debate interno y obtener soluciones jurídicas adecuadas a los diversos conflictos que surgen en la realidad.

Ahora bien, sin pretender dar una solución absoluta a la materia de análisis del presente trabajo académico, resulta necesario destacar que el problema esencial –en diversos escenarios– en la regulación de las sociedades anónimas resulta ser la determinación del interés social1. En particular, se ha puesto en evidencia que el interés social de las sociedades de capital es el eje ordenador de la actividad empresarial (susceptible de llevarnos más allá del propio Derecho Societario) y desde el cual se pueden resolver no pocos problemas y conflictos jurídicos, siendo un concepto fundamental en el estudio de esta materia.

En dicha línea, si revisamos la Ley Nº 26887 (en adelante, Ley General de Sociedades), podemos encontrar diversas referencias al concepto en mención2, lo que plantea la interrogante sobre cuál debe ser la comprensión que debemos dar a dicho concepto dentro nuestro sistema jurídico. Ciertamente, no pretendemos negar que existen diversas menciones en la legislación de nuestro país a dicho concepto. Sin embargo, el presente trabajo se abocará al análisis de la noción plasmada en la Ley General de Sociedades, dejando para una futura oportunidad un análisis que integre la variada legislación sobre la materia.

De esta manera, debemos recordar que existen diversos ordenamientos jurídicos en los cuales se ha explorado de manera diversa la cuestión jurídica planteada, dando soluciones disímiles a su comprensión, básicamente por circunstancias generadas por sus propias realidades económicas. En atención a ello, el presente trabajo tiene como objeto explorar dichos escenarios jurídicos, para luego dar un sentido al concepto del interés social en el marco de nuestro sistema jurídico.

I. LA CLÁUSULA NORMATIVA GENERAL DEL INTERÉS SOCIAL: PERSPECTIVAS PARA SU CONTENIDO

En primer lugar, debemos recordar que las cláusulas normativas generales son una técnica de la legislación, que se concreta en una remisión legal al operador jurídico (especialmente, a los jueces) a criterios sociales o metajurídicos nominados para la resolución de un supuesto planteado3.

Dicha técnica es idónea “para conservar la actualidad del Derecho, al brindar a los jueces un elemento elástico para decidir la solución de las controversias; además, tiene la ventaja de dotar de gran flexibilidad a las leyes y de permitir, inclusive, que la idea en torno de estas cambie mediante una interpretación integradora. Su ‘generalidad’, justamente, permite someter un mayor número de relaciones concretas de hecho a una consecuencia jurídica de modo cabal, es decir, privada de lagunas y susceptible de adaptación a las distintas circunstancias”4.

En ese sentido, debemos reconocer que el interés social constituye una cláusula normativa general que delimita el objetivo o finalidad última que persiguen las sociedades y que justifica su existencia, proporcionando las pautas y directrices que deberán seguir los distintos órganos de la sociedad anónima5.

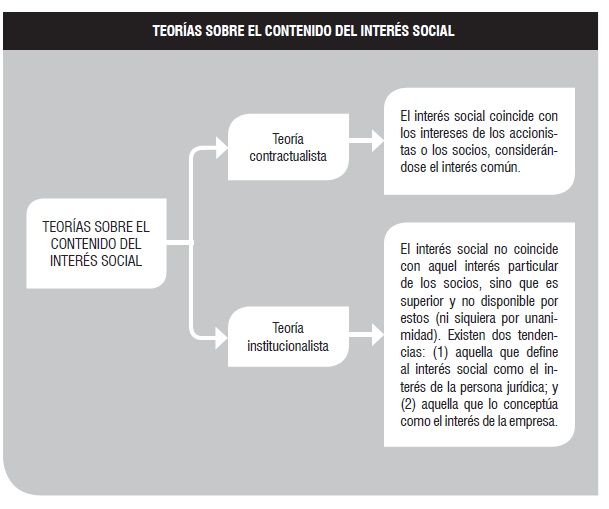

En particular, en torno a la cláusula normativa general del interés social ha existido un debate entre dos teorías destacadas, identificadas como la teoría contractualista y la teoría institucionalista, las cuales han nutrido el debate en distintas partes del mundo.

En términos generales, a efectos netamente informativos y sin pretender dar una respuesta absoluta a la comprensión que cada posición evoca, para la teoría contractualista, el interés social coincide con los intereses de los accionistas o los socios, considerándose el interés común. Por su lado, para la teoría institucionalista el interés social no coincide con aquel interés particular de los socios, sino que es superior y no disponible por estos (ni siquiera en unanimidad); inclusive, se han concebido dos tendencias dentro de la misma: (1) aquella que define al interés social como el interés de la persona jurídica; y (2) aquella que lo define como el interés de la empresa (un concepto que genera un mayor debate, dado su carácter económico).

Una vez realizada esta breve introducción a la materia de análisis, a continuación procederemos a conocer, dentro de las limitaciones naturales de un explorador foráneo, cómo ha sido tratado el interés de la sociedad de capital en diferentes escenarios jurídicos.

II. ESTADOS UNIDOS DE AMÉRICA: MÁS ALLÁ DEL DISCURSO DE LA REGLA DE PRIMACÍA DEL ACCIONISTA

En el estudio de las diferentes culturas jurídicas respecto a las sociedades de capitales, el Derecho Societario en Estados Unidos de América se ha convertido en el punto de referencia obligatorio para quienes desean señalar los enfoques más modernos de esta materia. Ello debido a que dicha nación posee un mercado de valores sumamente desarrollado que pone de manifiesto su calidad de referente natural; sin embargo, se ha advertido que quien se aproxime a dicho sistema legal debe ser consciente de las particularidades que contiene6, en la medida en que sus fundamentos se encuentran ligados a sus condiciones económicas7.

En ese sentido, debe destacarse el análisis empírico efectuado por los señores Adolph Berle y Gardiner Means8, quienes observaron que una gran proporción de las sociedades que cotizaban en bolsa eran de propiedad de un gran número de accionistas dispersos que carecían de poder, por lo que las compañías realmente eran controladas por una oligarquía empresarial que se reflejaba en la administración. Ello ha sido un punto de referencia necesario respecto del debate sobre la propiedad dispersa de los accionistas y la función que cumplen los órganos de administración.

Sin perjuicio de lo anterior, cabe destacar que, en las primeras décadas del siglo XX, se planteó un debate de relevancia histórica respecto a los intereses que deben prevalecer en las sociedades de capital estadounidense, siendo sus representantes los académicos Adolf Berle, de perspectiva contractual liberal, y Merrick Dodd, de perspectiva institucionalista.

En dicho contexto, el profesor Adolf Berle abogó por una discreción judicial para vigilar la conducta de los directivos, resaltando que los accionistas debían ser considerados como los beneficiarios exclusivos de la actividad de la sociedad9. Por su parte, el académico Merrick Dodd sostuvo que las grandes empresas se habían convertido en un tema de interés público y que habían desarrollado una responsabilidad, por lo que la Administración no debía ser vista como fiduciaria de los accionistas, sino más bien de la empresa entendida como una entidad autónoma.

El punto más resaltante de las posiciones expuestas es la preocupación en torno al poder de los accionistas y de la administración, siendo que aún en la actualidad se mantiene la polémica sobre si los administradores son parte del problema y, en consecuencia, es necesaria cierta limitación a sus facultades, o si son parte de la solución y merecen mayor discrecionalidad en sus decisiones.

Como se puede observar, dado el gran número de accionistas dispersos que carecen de poder, el tema central en los Estados Unidos ha sido, a menudo, cómo restringir el poder de los administradores frente a esta gran masa de accionistas. En virtud de ello, la regla de primacía de los accionistas ha sido vista, generalmente, como un método para limitar el poder de los administradores, mientras que argumentos como el sostenido por Dodd han servido, dentro del contexto estadounidense, para una defensa contra esta restricción.

De esta manera, la regla de la primacía del accionista ha servido para efectuar argumentos a favor de que los administradores busquen la creación de valor a favor de los accionistas, considerando su situación en la empresa; sin embargo, a nivel fáctico, dicha perspectiva justificó prácticas oportunistas que han menoscabado el objetivo inicial de dicha teoría. En efecto, si observamos las crisis económicas que se han dado en los últimos decenios, podemos notar que estas se justificaron en la creación de riqueza inmediata a favor de los accionistas, sin considerar los riesgos futuros para la empresa.

Sin pretender negar la relevancia teórica de “la regla de la primacía del accionista”, la jurisprudencia societaria estadounidense revela una imagen totalmente diferente a las posiciones doctrinales usualmente citadas en nuestro país. La mayoría de casos de Delaware10 manifiestan claramente que los administradores tienen un deber fiduciario frente a la empresa (entendida como un ente autónomo) y sus accionistas, y han de actuar en el mejor interés de ambos11.

En particular, los casos más conocidos que han analizado la regla de la primacía del accionista, son antiguos y no resultan ser los principales de la jurisdicción en materia de Derecho Societario (generalmente, los casos más citados son i) Dodge contra Ford Motor Company12 y ii) de Shlensky contra Wrigley13).

En el primer caso, la Corte Suprema de Michigan recogió el enunciado de la ahora famosa “regla de la primacía del accionista”, en el sentido de que “(…) una sociedad de capital está organizada y concebida fundamentalmente para las ganancias de los accionistas. Los poderes del directorio tienen que ser empleados para tal fin. La discreción de los directores debe ser ejercida en la alternativa que se atenga a ese objetivo (...)”.

En el segundo, en el que se pretendió imputar responsabilidad a los directores por la no realización de negocios, provocando, supuestamente, pérdidas cuantiosas en perjuicio de los accionistas, el Tribunal de Illinois consideró que esta decisión había sido tomada de acuerdo a la “regla del business judgment”14, por lo que su decisión se consideró racionalmente válida, en la medida en que el Directorio analizó toda la información razonablemente disponible para la adopción de la misma, por lo que el argumento de que la medida perjudicaba a los accionistas no resultaba determinante.

Dichos casos reflejan que la regla de primacía del accionista, en sentido estricto, no es una directriz que debe seguirse en todos los casos e inclusive ha sido considerada como irrelevante en sociedades que cotizan en bolsa, sugiriéndose que los tribunales estadounidenses modernos prefieren emplear el deber de lealtad y la retórica de opresión de la minoría en situaciones similares a los casos expuestos, siendo usual la aplicación de la “regla del business judgment”.

En esa línea, cabe destacar que la jurisprudencia estadounidense ha reconocido en distintas ocasiones que los administradores podrían dar prioridad a intereses distintos de los accionistas, lo que permitiría rechazar un proyecto u operación que maximice las ganancias a expensas de la comunidad local o de los empleados. Por ejemplo15, en el caso Paramount Communications Inc. contra Time Incorp., la Corte Suprema de Delaware reconoció la preservación de la cultura editorial de Time, que concernía tanto a los empleados como al público consumidor en general, y que también podía ser invocado por el consejo de administración para bloquear una oferta pública de adquisición hostil, constituyendo un motivo que podía legítimamente orientar esta decisión. Del mismo modo, en Unocal Corp. contra Mesa Petroleum Co., la Corte Suprema de Delaware reconoció que los administradores podían legítimamente frenar una oferta pública por su impacto en los intereses de los acreedores, consumidores, empleados e, incluso, de la comunidad. En suma, las cortes han reconocido en algunos aspectos la variabilidad de los intereses que constituyen la sociedad.

En ese sentido, la jurisprudencia estadounidense reconoce actualmente la poca relevancia práctica de la “regla de primacía del accionista”; no obstante, es innegable que el poder de los administradores ha sido y será el motivador del debate estadounidense respecto al mejor equilibrio de los poderes de estos frente a la gran masa de accionistas que existe en este contexto jurídico-económico16.

III. EL SISTEMA GERMANO: LA RELEVANCIA DE LA TEORÍA INSTITUCIONALISTA BAJO EL ESQUEMA DEL UNTERNEHMENANSICH

Siguiendo con nuestra exploración, nos dirigimos a Europa, a fin de conocer la cultura jurídica alemana. Al respecto, se ha dicho que el propósito general del Derecho Societario alemán no es la maximización de la riqueza de los accionistas o de la inversión del capital, sino la alocación y reconciliación de los intereses en conflicto, sobre todo, entre los accionistas, acreedores y empleados17.

En ese sentido, resalta18 que en dicho sistema jurídico los empleados tienen derecho a tener presencia en el directorio, lo que generalmente implica una estructura de dos niveles de gestión, separando una junta de gestión (o administración) de una junta supervisora, que sirve como órgano de implementación de la codeterminación con los trabajadores, y a ello se añade la existencia de un régimen de capital legal, que está diseñado como un “colchón” para el beneficio de los acreedores de la sociedad.

Ahora bien, dentro de la práctica discursiva sobre el interés social, el Derecho de Sociedades alemán ha sido dominado por una comprensión de la sociedad de capital como una entidad autónoma, distinta a sus accionistas y la idea de un interés de la empresa, encontrando sus fundamentos teóricos en debates académicos que se remontan a los años veinte y principios de los treinta19.

En esa línea, debemos mencionar al pensador Walther Rathenau, quien publicó en 1917 un folleto sobre la situación de las sociedades (Von Aktien wesen), que describía cómo las sociedades alemanas se habían transformado de empresas mixtas con un pequeño número de socios a grandes empresas durante los últimos decenios, y cómo la propiedad familiar había desaparecido, abordando en su análisis varias cuestiones de gobierno societario, así como el papel de los miembros del consejo de vigilancia; no obstante, su principal preocupación fue, al parecer, la interferencia de los accionistas. Al respecto, se ha destacado que en dicho trabajo el mencionado autor hizo su famosa conexión entre el Derecho Societario y el interés público, sugiriendo que las grandes sociedades fueran consideras como un elemento importante en la economía nacional, cuya relevancia superaba a los intereses privados.

Posteriormente, Rainer Haussmann hizo referencia al pensamiento de Rathenau, y acuñó el término Unternehmenansich20 (esto significa, “la empresa en sí misma”), realizando una crítica a la postura en mención. En particular, Haussmann estudió los principales conflictos de interés dentro de las sociedades y sostuvo que, mientras que el interés del accionista de control generalmente coincide con el interés de la empresa, el conflicto principal es aquel que existe entre los grandes accionistas y los inversionistas transitorios. En ese sentido, prefirió sostener que la sociedad de capital no era un fin en sí misma, sino el “interés colectivo de los accionistas”, sugiriendo que estos estaban vinculados a este interés, por lo que debía ser utilizado para proporcionar el equilibrio en caso de conflictos.

Sin embargo, diversos autores alemanes abogaron más favorablemente por el concepto de un interés independiente de la sociedad21, tales como Oskar Netter, quien defendía la teoría de la Unternehmenansich como una teoría jurídica arraigada en la vida real de las empresas. En particular, el uso del derecho de voto de los accionistas debía ser limitado por el deber de lealtad, el cual estaba vinculado a los intereses de la sociedad. De este modo, el deber de lealtad implicó el reconocimiento del principio de “la empresa en sí misma”, por lo que este interés debía ser considerado en los conflictos entre mayorías y minorías sobre las políticas comerciales de la empresa, y en las disputas sobre en qué medida se permitía a la compañía a retener los dividendos frente a su distribución.

Del mismo modo, Landsberger argumentó que la empresa se había convertido en una organización independiente, por lo que consideró el Unternehmenansich como un hecho real que se reflejaba en la ley. La empresa constituida como una sociedad era, por lo tanto, un ser considerado como un fin en sí mismo; y el principio jurídico de base, un factor necesario para equilibrar los intereses de los diferentes grupos alrededor de la actividad empresarial. Así, Landsberger vinculó su análisis a la teoría de Gierke22.

En resumen, autores como Netter, Landsberger y Geiler23 argumentaron que a los accionistas se les debía restringir su toma absoluta de decisiones por los intereses de la empresa, entendida como una entidad separada de estos. La teoría de la Unternehmenansich pretendía limitar determinada conducta de los accionistas. Incluso Haussmann, quien negó el interés independiente de los intereses de la sociedad (o de la empresa), tenía por objeto limitar la influencia de estos mediante la vinculación a los intereses de la totalidad de los accionistas.

En aquella época, resulta evidente que la jurisprudencia se estaba dirigiendo a poner ciertas limitaciones al derecho de voto de los accionistas, en beneficio de la entidad jurídica.

A nivel legislativo, el § 70 de la Aktiengesetz (Ley de sociedades por acciones) de 1937 indicaba que el Consejo de Administración existía “para administrar la sociedad como el bien de la empresa y su comitiva y la riqueza común del pueblo y la demanda del reino”. La Aktiengesetz permaneció en Alemania Occidental después del final de la II Guerra Mundial sin cambios significativos. Así pues, a pesar de su componente ideológico, gran parte de la sustancia de la legislación en mención debió haber parecido justificable o defendible por razones de política de Estado. A pesar de que fue objeto de debate si los accionistas una vez más debían tener la facultad de participar en las decisiones empresariales, la distribución de competencias de acuerdo con la reforma de 1937 aún se consideraba adecuada.

Posteriormente, en el 2003 se hizo eco de este punto de vista, explicando por qué las normas consideraban obligatorios el papel limitado de la junta de accionistas y el afianzamiento legal del consejo directivo, destacándose que la constitución societaria establecida en el Aktiengesetz resultaba ser una garantía óptima, por una parte, para servir al interés económico general en una empresa para que funcione bien, y, por otro lado, para proteger los intereses de los accionistas actuales y futuros (en contra de la gestión y, si existen, los grandes accionistas) y de los acreedores (en contra de la administración y los accionistas).

Si bien los intereses de los empleados fueron el foco del debate en la década de 1920, esto cambió gradualmente en la República Federal después de la guerra24. Los estudiosos tendieron a distanciarse del concepto de Unternehmenansich, y centraron el concepto del § 70 de la Aktiengesetz en la Unternehmensinteresse (el interés de la empresa). Aunque nunca ha surgido una interpretación uniforme del término, el interés de la sociedad aún se mantenía distinto a los intereses de los accionistas25.

De esta manera, la sociedad de capital ha sido vista como una amalgama de los intereses de los accionistas, trabajadores y directivos, siendo su objetivo mantener la existencia de la empresa (como actividad económica en marcha), teniendo en cuenta los intereses de diversos grupos, y para mantener a largo plazo su capacidad de generación de ingresos. Bajo esa perspectiva, está en la discreción de la administración perseguir otros objetivos, tales como cumplir con la demanda de los consumidores, ofreciendo salarios y condiciones de trabajo adecuados, el mantenimiento de un ambiente habitable, y preocupaciones macroeconómicas.

IV. EL ORDENAMIENTO FRANCÉS: LA TEORÍA DEL INTÉRÊT SOCIAL COMO ESTÁNDAR JURÍDICO

Siguiendo nuestra exploración europea, no podemos dejar de conocer la cultura jurídica francesa, que ha desarrollado una importante escuela institucional del Derecho de Sociedades, que se ha centrado en la doctrina del intérêt social o intérêt de la société (interés de sociedad).

En particular, las raíces de la escuela institucional pueden remontarse a los años treinta y su desarrollo enérgico en los años sesenta26. Al respecto, el primero en abordar una teoría institucional de la sociedades de capital ha sido Gaillard, que observó un número creciente de pequeños inversionistas, pero al mismo tiempo la posibilidad de que los grupos financieros pudieran obtener fácilmente la mayoría de las acciones, en donde los pequeños accionistas permanecerían pasivos, mientras que un grupo financiero, si no era restringido por la legislación, podía usar su poder en la junta de accionistas para dominar la empresa de forma negativa.

En su opinión, una teoría contractual no lograba dar una solución adecuada a estos abusos, dado que, bajo este esquema, suponía que los accionistas minoritarios se habían sometido voluntariamente al control mayoritario, por lo que los tribunales no deberían interferir con las decisiones de mayoría. Ante ello, propuso una teoría institucional, por la cual se debía entender a la sociedad como un sujeto que poseía su propio interés, el interés social; no solo de las decisiones empresariales de los administradores, sino también en los votos de los accionistas, siendo que estos debían ser objeto de revisión judicial en virtud de este estándar jurídico.

En este sentido, debe destacarse que un gran grupo de estudiosos resaltaron el carácter institucional de la empresa y, al hacerlo, se centraron en los conflictos entre mayoría y minoría.

En particular, el profesor Despax sostuvo en 1957 que la empresa tenía un interés independiente, y que ha ido desarrollando cada vez más su autonomía en la ley. Unos años más tarde, Jean Paillusseau desarrolló la teoría jurídica del interés social. Para la definición del concepto recogió la teoría de Despax sobre la naturaleza institucional de la empresa y sostuvo que el interés de la empresa no puede identificarse con el interés de los accionistas, sino que incluye todos los intereses convergentes en la empresa, el objetivo que reside esencialmente en la vida y el crecimiento del organismo económico. Así, el interés de la empresa pretendía ser considerado un límite al poder del accionista.

Paillusseau anticipó que la empresa ve su unidad y su individualidad afirmadas debido a que es la convergencia de un conjunto de elementos destinados a una actividad económica. Al ganar la empresa su autonomía económica con relación al empresario, es decir, al agrupamiento de los socios, se ha provocado una mutación de las técnicas jurídicas que originalmente estaban destinadas a individualizar al empresario, de dotarlo de una organización jurídica. No obstante, las nuevas técnicas jurídicas deben adaptarse a la nueva técnica de organización económica. La empresa es la finalidad económica de la sociedad27.

El apogeo de la escuela institucional llegó durante la década de los sesenta, destacándose que la empresa servía como un punto focal para la actividad económica, recursos económicos y toma de decisiones empresariales, a la cual la sociedad proporciona la estructura organizativa28.

Ahora bien, resulta destacable que el ordenamiento jurídico francés no cuenta con una norma de carácter general destinada a regular en forma abstracta la hipótesis del conflicto de intereses en los órganos de la sociedad29. La Ley Nº 66-537 (del 24 de julio de 1966) sobre las sociedades comerciales se limita únicamente a establecer una serie de normas que rigen hipótesis concretas de conflicto sin plantear una disciplina general respecto a las situaciones de conflicto entre el interés de la sociedad y el interés extra social del socio o del administrador30.

No obstante, la autoridad judicial ha cumplido la tarea de verificar la invalidez de las decisiones tomadas con el concurso determinante del voto del socio o del administrador en conflicto de intereses respecto aquellas hipótesis no reguladas en la ley, recurriendo a la noción del interés social cual criterio general de evaluación de la conducta de los órganos societarios31. Con ello, se asentó este criterio, a pesar de que el interés social aparece poco en los textos legales, dada la desconfianza del legislador en establecer un estándar jurídico que permitiese al juez injerir en la gestión de la sociedad y sustituir a los órganos competentes32.

Así, los jueces franceses no definen de manera unívoca el criterio del interés social, limitándose a individualizar su alcance ocasionalmente con referencia a las hipótesis concretas puestas a su atención33. Ello, debido a que de este modo se asegura una protección eficaz de la sociedad, permitiendo determinar sus contornos caso por caso34 y no restringir su aplicación. De este modo, el interés social, dentro de la cultura francesa, “constituye un concepto de contenido variable que termina por resolverse en una regla deontológica, en un imperativo de conducta que impone a sus destinatarios respetar un interés superior y preordenado respecto a los intereses personales”35.

De esta manera, cabe destacar que el intérêt social ha servido como el estándar jurídico que utiliza con relación a las decisiones de los accionistas mayoritarios. En esa línea, cabe recordar que en 1965 las cortes francesas resolvieron un caso considerando dicho concepto. En particular, la Sociedad Fruehauf-Francia había sido contratada para entregar sesenta camiones a un cliente que, en última instancia, exportaría los mismos a la República Popular de China, lo que al parecer causó cierto problema para su accionista mayoritario, un grupo financiero estadounidense que estaba contractualmente ligado a la sociedad de automóviles Berliet. En dicho caso, la mayoría votó a favor de cancelar el trato, pero la minoría de los miembros del Consejo (en representación de los accionistas minoritarios franceses) se opuso y pidió a la corte local competente designar a un administrador temporal de la empresa. El 22 de mayo de 1965, el Tribunal de Apelación de París confirmó la decisión de los tribunales inferiores, indicando que la cancelación podría haber dado lugar a la ruina de la empresa, que causaría la pérdida de un cliente importante y, en última instancia, la pérdida de seiscientos cincuenta (650) puestos de trabajo (franceses)36. Por lo tanto, consideró que dicha decisión estaba vulnerando el intérêt social.

Si bien dicho caso resulta ser el único respecto a una clara perspectiva institucionalista respecto al intérêt social, resulta evidente que las cortes francesas utilizan dicho concepto de manera recurrente a fin de dar solución a la diversa gama de conflictos que surgen en las sociedades de capitales francesas.

V. TRATAMIENTO SOBRE EL INTERÉS SOCIAL EN EL ORDENAMIENTO JURÍDICO NACIONAL

En particular, si bien hemos resaltado la importancia de la teoría institucionalista, no pretendemos negar la relevancia que ha tenido la regla de la primacía del accionista (que tiene una estrecha vinculación a la teoría contractualista). Sin embargo, consideramos oportuna una perspectiva distinta, dados los problemas que ha generado el uso excesivo de este último enfoque37.

En nuestro país, resulta oportuno destacar que la Resolución Nº 032-2002-EF/94.12 del 18 de junio de 2002, emitida por el Tribunal Administrativo de la Comisión Nacional Supervisora de Empresas y Valores (Conasev), ha tratado de alguna manera la temática planteada en el presente trabajo, indicando lo siguiente:

“[S]on tres los intereses identificables dentro del contexto de las modernas sociedades que cotizan sus acciones en bolsa, a saber ‘a) el interés social o interés de la sociedad afectada en su conjunto que se corresponde generalmente con los proyectos productivos a medio o largo plazo en que está comprometida la sociedad; b) el interés de los gestores sociales que puede coincidir con el anterior pero que tiende a anticipar al mismo, el interés por la perpetuación en sus cargos de gestión. La tendencia de este interés específico de los gestores a devenir autónomo no solo respecto a los propietarios de la empresa (los accionistas) sino incluso con referencia a la eficiencia de la empresa en sí misma considerada (…); y (iii) el interés de los accionistas, que adquiere matices radicalmente diversos según se trate de los accionistas de control (que designan a los gestores y cuyas acciones tienen un doble valor, político y de inversión económica) o de los accionistas inversores, absentistas o externos (que, lejos de cualquier pretensión de dominio, valoran sus acciones como una mera inversión desactivada de poder político de la sociedad).

[A]simismo, teniendo en consideración el criterio de protección del interés social, la buena marcha de Atacocha impone consagrar la validez de la OPA, desde que la nulidad sería mucho más costosa, no solo para Atacocha sino también para Milpo, considerando en especial la transacción extrajudicial que esta última y sus accionistas han celebrado con otro grupo de accionistas con el cual mantenían diferencias. Este Tribunal, pues, valora y concede importancia fundamental a la paz entre los accionistas, debido a su efecto sobre la eficiencia y productividad de las empresas, sobre el valor de las acciones de las mismas, sobre el mercado y, en definitiva, sobre la economía del país” (el énfasis es agregado).

De acuerdo a lo anterior, en su oportunidad, la antigua Conasev puso en evidencia la existencia del interés de la sociedad, el cual debía ser valorado.

En ese sentido, debemos mencionar que nuestro país es heredero de la tradición romano-germánica, que comprende que la sociedad de capitales es una persona jurídica de Derecho Privado a la que el ordenamiento ha concedido capacidad jurídica. Esto significa que aquella es sujeto de Derecho –independientemente de las personas naturales que la componen– que funciona como un centro de atribución de derechos y deberes.

Así, la “existencia distinta de la persona jurídica frente a la de sus miembros tiene su origen en la distinción entre las esferas jurídicas que surgen con el nacimiento de la persona jurídica. Así, al nacer una persona jurídica surge para el Derecho un nuevo sujeto de derechos y deberes, por lo que se da una autonomía jurídica entre la personalidad de esta y de sus integrantes. En definitiva, es el ordenamiento jurídico el que reconoce capacidad para adquirir derechos y ser sujeto de deberes y es en este sentido que se reconoce a la persona jurídica como un ente autónomo y diferenciado jurídicamente”38.

En ese modo, “de acuerdo con nuestro ordenamiento jurídico legal, toda sociedad anónima constituye una persona jurídica con vida propia, independiente de los miembros (o accionistas) que la conforman y, por ende, sujeto de derechos y obligaciones” (Expediente Nº 539-7-97-Lima, 19/05/97)39.

En efecto, el ordenamiento jurídico nacional considera que la existencia de esta persona jurídica (o persona colectiva) de Derecho Privado comienza con su inscripción40 en el registro respectivo41, dejándose claro en nuestras normas42 que este ente jurídico tiene existencia distinta de sus miembros, por lo que necesariamente posee un fin independiente con relación a los intereses individuales de las personas físicas que lo componen.

Por ello, no resulta sencillo introducir en nuestra tradición jurídico-normativa, que considera a la sociedad de capital como un ente jurídico con existencia propia e independiente, la maximización de valor para el accionista como presupuesto para dotar de contenido a la cláusula normativa general del interés social. Por ello, resulta coherente considerar que el interés social de la sociedad de capital tiene autonomía e independencia del interés de los accionistas.

De esta manera, la personalidad jurídica ofrece una percepción del interés social que no se resume en el interés de los accionistas. Así, resultan válidamente aplicables en nuestro contexto jurídico las teorías institucionalistas, observándose que, por la atribución de la personalidad jurídica a las sociedades de capital, existe una autonomía y una diferenciación de los intereses que coexisten en la realización de la actividad empresarial, siendo el interés social el resultado final de un equilibrio entre ellos.

En esa línea, “creemos que si bien el interés de los accionistas suministra una guía de actuación, en última instancia lo que se persigue es el interés superior de la propia empresa, orientado a garantizar la bonanza y la continuidad de la sociedad en el tiempo, lo que implica tomar también en cuenta a los otros grupos implicados en la empresa (trabajadores, acreedores, proveedores, Estado, etc.) o a la comunidad donde se ubica la misma, pues, obviamente, en el desarrollo de toda actividad económica se habrán de respetar los requerimientos de la comunidad organizada, impuestos en diversas normas que es preciso no vulnerar, v. gr., normas fiscales o medioambientales; y cumplir de buena fe y conforme a los usos comerciales, aceptando las obligaciones convenidas con terceros, tales como trabajadores, proveedores, acreedores, clientes”43.

CONCLUSIONES

Hemos explorado diversos escenarios jurídicos, pudiendo identificar que la regla de la primacía del accionista no es considerada una regla general que se aplica de manera estricta en estos espacios, sino que la misma, probablemente, sea complementada con la teoría que considera que el interés social de la sociedad de capital coincide con un interés distinto.

Y este interés distinto no es otro que el interés de la entidad jurídica que tiene como finalidad la realización de una actividad económica determinada, que implica una vinculación con diversos sujetos que no se reducen a los accionistas, sino a aquellos involucrados en el funcionamiento, directo o indirecto, de la empresa como una actividad en marcha que beneficia a diversos sectores de nuestra sociedad.

____________________________________________________________

* Abogado graduado por la Universidad Nacional Mayor de San Marcos. Ha cursado el Programa de Especialización en Publicidad y Competencia Desleal en la Universidad del Pacífico y el Diplomado Internacional en Prácticas Anticompetitivas y Protección del Consumidor en la Universidad ESAN.

1 SÁNCHEZ-CALERO GUILARTE, Juan. “El interés social y los varios intereses presentes en la sociedad anónima cotizada”. En: Revista de Derecho Mercantil. Nº 246, Madrid, 2002. Disponible en: <http://eprints.ucm.es/5996/>.

2 Ley General de Sociedades

Artículo 113.- Convocatoria a la Junta

El directorio o en su caso la administración de la sociedad convoca a junta general cuando lo ordena la ley, lo establece el estatuto, lo acuerda el directorio por considerarlo necesario al interés social o lo solicite un número de accionistas que represente cuando menos el veinte por ciento de las acciones suscritas con derecho a voto.

Artículo 115.- Otras atribuciones de la Junta

Compete, asimismo, a la junta general:

(…) 8. Resolver en los casos en que la ley o el estatuto dispongan su intervención y en cualquier otro que requiera el interés social.

Artículo 130.- Derecho de información de los accionistas

(…) Los accionistas pueden solicitar con anterioridad a la junta general o durante el curso de la misma los informes o aclaraciones que estimen necesarios acerca de los asuntos comprendidos en la convocatoria. El directorio está obligado a proporcionárselos, salvo en los casos en que juzgue que la difusión de los datos solicitados perjudique el interés social.

Artículo 133.- Suspensión del derecho de voto

El derecho de voto no puede ser ejercido por quien tenga, por cuenta propia o de tercero, interés en conflicto con el de la sociedad.

En este caso, las acciones respecto de las cuales no puede ejercitarse el derecho de voto son computables para establecer el quórum de la junta general e incomputables para establecer las mayorías en las votaciones.

El acuerdo adoptado sin observar lo dispuesto en el primer párrafo de este artículo es impugnable a tenor del artículo 139 y los accionistas que votaron no obstante dicha prohibición responden solidariamente por los daños y perjuicios cuando no se hubiera logrado la mayoría sin su voto.

Artículo 167.- Convocatoria

El presidente, o quien haga sus veces, debe convocar al directorio en los plazos u oportunidades que señale el estatuto y cada vez que lo juzgue necesario para el interés social, o cuando lo solicite cualquier director o el gerente general. Si el presidente no efectúa la convocatoria dentro de los diez días siguientes o en la oportunidad prevista en la solicitud, la convocatoria la hará cualquiera de los directores.

Artículo 180.- Conflicto de intereses

Los directores no pueden adoptar acuerdos que no cautelen el interés social sino sus propios intereses o los de terceros relacionados, ni usar en beneficio propio o de terceros relacionados las oportunidades comerciales o de negocios de que tuvieren conocimiento en razón de su cargo. No pueden participar por cuenta propia o de terceros en actividades que compitan con la sociedad, sin el consentimiento expreso de esta.

El director que en cualquier caso tenga interés en contrario al de la sociedad debe manifestarlo y abstenerse de participar en la deliberación y resolución concerniente a dicho asunto.

El director que contravenga las disposiciones de este artículo es responsable de los daños y perjuicios que cause a la sociedad y puede ser removido por el directorio o por la junta general a propuesta de cualquier accionista o director (los énfasis son agregados).

3 LEÓN, Leysser. El sentido de la codificación civil. Estudios sobre la circulación de los modelos jurídicos y su influencia en el Código Civil peruano. Palestra, Lima, 2004, p. 33. El mencionado autor nos ilustra que, en términos generales, la técnica de preparación de las leyes enfrenta el reto de decidir la conveniencia de optar entre una legislación por principios, o por estándares, y una legislación por reglas; entre una legislación compuesta de cláusulas normativas generales y una legislación detallada, con normas que sean como respuestas específicas a cada uno de los problemas imaginables.

4 Ibídem, pp. 297 y 298.

5 LENGUA PEÑA, Rafael. “La cláusula normativa general del interés social en las sociedades cotizadas”. En: Derecho Societario. Ediciones Legales y Ius et Veritas, Lima, 2011, p. 391.

6 En dicha nación existe un mercado público de valores muy desarrollado, en el que se suele presentar de forma notoria la dispersión de capital, que en términos básicos significa que las acciones de sociedades de capital de gran dimensión son de titularidad de una multiplicidad enorme de accionistas que poseen una participación individual que no resulta suficiente para obtener un porcentaje significativo en la misma. Esta situación genera una necesaria separación entre la propiedad de los accionistas y el control administrativo sobre estas sociedades.

7 REYES VILLAMIZAR, Francisco. Derecho Societario en Estados Unidos. 3ª edición, Legis, Bogotá, 2006, pp. 393-401.

8 GELTER, Martin. “Taming or protecting the modern corporation? Shareholder-stakeholder debates in a comparative light”. En: Fordham Law Legal Studies Research Paper. NYU Journal of Law & Business. Vol. 7, Nº 2, Nueva York, 2011, pp. 9 y 10. Disponible en: <http://ssrn.com/abstract=1669444>.

9 Ídem. Sobre el particular, se ha mencionado que la preocupación inicial de Berle no era la relación entre la empresa y los grupos de interés diferentes a los accionistas, sino básicamente la protección de los estos últimos frente a la Administración y, en particular, su igualdad de trato en cuestiones como los derechos de suscripción preferente y el pago de dividendos.

10 POCHET, Christine. “Fédéralisme, droit des sociétés et gouvernance d’entreprise: quelles leçons l’Europe peut-elle tirer de l’expérience américaine?”. En: Revue internationale de Droit Économique. Tomo XX, Nº 3, marzo de 2006, pp. 290 y 291. Disponible en: <http://www.cairn.info/revue-internationale-de-droit-economique-2006-3.htm>. La autora nos ilustra: “En el mercado de las constituciones de empresas, la supremacía de Delaware se manifiesta de varias maneras. Se refleja en primer lugar en el examen de la distribución de las constituciones de empresas en los diversos estados americanos. Por sí solo, Delaware atrae un poco más de la mitad de las empresas estadounidenses cotizadas. Así, a finales de 1999, de alrededor de 6526 empresas no financieras que cotizan en los Estados Unidos, un 57.75 % habían depositado sus estatutos en Delaware (…).

Un segundo índice de la supremacía de Delaware se desprende del análisis de las decisiones de reincorporations de un estado a otro. Aunque los derechos de los estados no proporcionan procedimiento explícito para un cambio en la práctica, las reincorporations se llevan a cabo mediante la fusión de la empresa con una cáscara vacía, creada específicamente para este fin en el estado al que los líderes quieren ver migrar los estatutos. (…) En este caso, varios estudios muestran que el grueso de reincorporations se realizan en Delaware. Romano (1985) encontró un 82 % durante el periodo 1960-1983 y Kaouris (1995) cita una cifra de 89 % entre 1982 y 1994” (traducción libre).

11 GELTER, Martin. Ob. cit., pp. 34-38.

12 En el caso Dodge vs. Ford Motor Co., Henry Ford, el accionista mayoritario y director de Ford Motors Company, en aquel entonces una sociedad cerrada, tenía la intención de no distribuir las ganancias a fin de ampliar la compañía y en última instancia bajar el precio de los vehículos producidos. Los demandantes, los hermanos Dodge, tenían una participación minoritaria, deseando la distribución de los dividendos, dado que necesitaban el dinero para establecer un negocio similar. Ford argumentó que estaba dentro de sus derechos procurar la ejecución de su estrategia, que según sostenía era motivada por “razones sociales y altruistas”.

13 Controversia surgida en Illinois en 1968, el demandante trató de obligar a los directores de un equipo de béisbol a instalar luces en el estadio, permitiendo así juegos nocturnos, lo que generaría una mayor asistencia de espectadores y, en consecuencia, mayores ganancias. Wrigley, el accionista del 80 % del capital y el presidente de la sociedad, alegó “que el béisbol es ‘un deporte de día’ y que la instalación de luces y juegos nocturnos de béisbol tendría un efecto negativo sobre la vecindad de los alrededores”. El tribunal se opuso al argumento planteado por el demandante, en el sentido de que su propuesta en última instancia generaría un daño a la sociedad, causando una disminución a largo plazo de la riqueza del accionista.

14 La regla del juicio de negocios se ha constituido en un estándar para evaluar su comportamiento desde el punto de vista legal. Esta regla nació en los Tribunales Comerciales de EE.UU. y busca asistir a los tribunales de justicia en su análisis sobre la actuación de la administración. Se considera que un director de empresa hace un buen juicio de negocios si de manera simultánea (1) hace el juicio de buena fe para el propósito establecido de la empresa, (2) no tiene control sobre los otros directores o un interés personal relevante en la materia del juicio y (3) se informa acerca del asunto hasta el punto que razonablemente estima apropiado y legal, de acuerdo a cinco elementos. Ellos son los siguientes: la razón de negocios de la transacción, el efecto de la transacción en los accionistas y otros constituyentes (trabajadores, clientes y comunidad, entre otros), la apreciación que tiene la administración respecto del precio y los factores que afectarían su proyección, la justicia de la transacción a través de una evaluación independiente, y si su juicio tiene sentido y es en el mejor interés de la empresa.

Las excepciones a la regla del juicio de negocios, por su parte, se presentan en casos que involucren fraude, negligencia grave o ilegalidad.

15 ROUSSEAU, Stéphane y TCHOTOURIAN, Ivan Pouvoirs. “Institution et gouvernance de la société par actions : lorsque le Canada remet en questions le dogme de la primauté actionnariale”. En: Les cahiers de la CRSDD. Nº 05-2012, pp. 25 y 26. Disponible en: <http://www.crsdd.uqam.ca/pages/docs/05-2012.pdf>.

16 GELTER, Martin. Ob. cit., pp. 34-38.

17 KÜBLER, Friedrich. “¿Un paradigma cambiante en el Derecho Corporativo Europeo?”. En: Themis. Nº 59, Asociación Civil Themis, Lima, 2011, p. 56.

18 Ídem.

19 GELTER, Martin. Ob. cit., pp. 41-62.

20 Ídem.

21 Ídem.

22 GONZÁLEZ VICEN, Felipe. “La teoría del Derecho y el problema del método jurídico en Otto von Gierke”. En: Anuario de Filosofía del Derecho. Nº 16, 1971-1972, pp. 12 y 13. Disponible en: <http://dialnet.unirioja.es/servlet/articulo?codigo=2062314>. En particular, dicho autor resalta de la teoría de Gierke lo siguiente: “El punto de vista de Gierke es exactamente el contrario: no ‘el fantasma de la personalidad ficta’, sino ‘el concepto de la asociación coma una persona total real’. A la noción del individuo en sí, con ‘prioridad absoluta respecto a la comunidad’, Gierke opone su idea del hombre necesitado de la asociación y entrando por ella en el curso de la historia. Las asociaciones no son una mera suma mecánica de individuos, sino que poseen una existencia propia distinta de la de sus miembros y constituyen una ‘unidad real corpóreo-espiritual’; de tal manera que el acto que da vida a una asociación no es, dice Gierke, un contrato, sino ‘un acto creador total’. Para negar realidad a las personas jurídicas colectivas, se las contrapone a las personas jurídicas individuales, como si estas, en tanto que tales, poseyeran una ‘realidad’ inmediata y perceptible por los sentidos que las asociaciones no poseen. Pero la ‘personalidad’ en el sentido del Derecho es siempre, como todos los conceptos jurídicos, el resultado de una abstracción efectuada sobre datos empíricos, no algo que nos ofrezca concluso el mundo exterior. Por ello, la ‘personalidad jurídica’ individual es tan poco ‘real’, es decir, tan poco accesible a los sentidos, como la ‘personalidad jurídica’ colectiva; la única diferencia entre ambas es que la unidad que tiene en cuenta el Derecho como ‘personalidad’ se hace realidad en las unas en un cuerpo humano y en las otras en una agrupación de individuos. Solo un desconocimiento de la naturaleza del pensamiento jurídico puede ver en las asociaciones ‘una individualidad artificial junto a individualidades naturales’, una ficción arbitraria del legislador a la que no corresponde un sustrato real. Muy al contrario, dice Gierke, las asociaciones poseen un sustrato real que no está constituido solo por las personas que las forman, sino por la voluntad y la capacidad de acción propias, por los órganos que posee para su existencia y para la realización de sus fines, por las relaciones de coordinación y jerarquía en que se encuentran sus miembros”.

23 GELTER, Martin. Ob. cit., pp. 41-62.

24 Ídem.

25 Ídem.

26 Ibídem, pp. 67-72.

27 LHUILIER, Gilles. “Le ‘paradigme’ de l’entreprise dans le discours des juristes”. En: Annales. Économies, Sociétés, Civilisations. Año 48, Nº 2, 1993, pp. 346 y 347. Disponible en: <http://www.persee.fr/web/revues/home/prescript/article/ahess_0395-2649_1993_num_48_2_279136>.

28 Ídem.

29 MAGNO, Daniele. “Il conflitto di interessi e l’abus de droit nel diritto societario francese”. En: Archivio CERADI. Rivista online del Centro di Ricerca per il Diritto d’Impresa della Luiss Guido Carli, p. 1. Disponible en: <http://archivioceradi.luiss.it/2004/07/26/impresa-societa-art-2/>.

30 Ídem.

31 Ídem.

32 DELECOURT, Benoist. Ob. cit., pp. 8 y 9. Contrariamente a la rigidez de la ley, la jurisprudencia constituye al interés social como el principio del Derecho Societario, a fin de asegurar la protección de la sociedad y de sus componentes cuando un acto tomado a nombre de la sociedad o una convention amenace o favorezca su buen funcionamiento o su perennidad.

33 MAGNO, Daniele. Ob. cit., p. 7.

34 DELECOURT, Benoist. Ob. cit., p. 9.

35 MAGNO, Daniele. Ob. cit., p. 8.

36 DELECOURT, Benoist. “L’intérêt social”. En: Mémoire D.E.A. Droits des contrats. Año 2000-2001, Université de Lille II, pp. 14-15. Disponible en: <www.memoireonline.com>.

37 SABOGAL BERNAL, Luis Fernando. “El ‘interés social’: Apuntes teóricos en el marco socio-económico del Derecho de empresa”. En: Revist@ e-Mercatoria. Vol. 10, Nº 1, enero-junio de 2011), p. 19. Disponible en: <http://www.emercatoria.edu.co/PAGINAS/VOLUMEN10/PDF01/114.pdf>. En efecto, el profesor Sabogal ha detallado los principales efectos negativos que adolece esta perspectiva del shareholder value, que son resumidos de la siguiente manera: i) cuando un administrador tiene la obligación de alcanzar un mayor valor de la empresa, puede recurrir a prácticas peligrosas o ficticias en aras de obtener ese objetivo (maquillaje de balances contables, operaciones de restructuración no razonables, enajenación de activos, etc.) y que a la postre pueden resultar contrarias a los intereses de la empresa, traspasando incluso las fronteras de la legalidad; ii) la inconveniencia para la empresa de que todos sus proyectos se valoren sobre la base del coste de capital; iii) una política inmediatista de buscar un mayor valor bursátil de las acciones puede resultar perjudicial para la creación de valor a largo plazo; iv) la inadaptabilidad de esta visión a otras corrientes que pugnan por la necesidad de que la empresa tenga en consideración otros intereses, que resultan positivos para la actividad empresarial, y que le permiten sintonizarse con los principios de la responsabilidad social empresarial; y v) la cada vez mayor cantidad de inversores institucionales que incorporan dentro de sus políticas de inversión la de participar únicamente en aquellas empresas que tengan una política verificada de responsabilidad social empresarial. A todo lo anterior se le pueden sumar otras dificultades que conciernen a la concepción misma de la teoría, particularmente por lo que se refiere a identificar quiénes son los accionistas cuyos intereses se debe perseguir, ¿serán acaso solo los accionistas mayoritarios, o el de todos los accionistas, incluidos los minoritarios y los accionistas presentes y futuros?

38 DE BELAÚNDE LÓPEZ DE ROMAÑA, Javier. “Distinción entre la persona jurídica y sus miembros”. En: Código Civil comentado. Tomo I, 3ª edición, Gaceta Jurídica, Lima, 2010, p. 300.

39 GACETA JURÍDICA. “Boletín mensual, respuestas jurisprudencias”. En: Pioner de Jurisprudencia 2003-2004. Año 1, Nº 7, Gaceta Jurídica, Lima, enero de 2004, p. 3.

40 El Tribunal Registral de la Superintendencia Nacional de Registros Públicos, mediante Resolución Nº 095-2010-SUNARP-TR-L del 18 de enero de 2010, en el procedimiento seguido por el señor Eusebio Quispe Cumpla, manifestó, con relación al registro de las personas jurídicas, lo siguiente: “Las inscripciones en los registros de personas jurídicas tienen por finalidad publicar la existencia de las mismas, las normas internas que la regulan (estatuto), así como la identificación de las personas que se constituyen como sus representantes, quienes se encuentran facultados para vincular a la persona jurídica en el tráfico jurídico”. En: Jurisprudencia registral sobre personas. Gaceta Jurídica, Lima, 2010, pp. 9-13 (el énfasis es agregado).

41 Código Civil, artículo 77.- La existencia de la persona jurídica de Derecho Privado comienza el día de su inscripción en el registro respectivo, salvo disposición distinta de la ley.

La eficacia de los actos celebrados en nombre de la persona jurídica antes de su inscripción queda subordinada a este requisito y a su ratificación dentro de los tres meses siguientes de haber sido inscrita.

Si la persona jurídica no se constituye o no se ratifican los actos realizados en nombre de ella, quienes los hubieran celebrado son ilimitada y solidariamente responsables frente a terceros.

Ley General de Sociedades, artículo 6.- Personalidad jurídica

La sociedad adquiere personalidad jurídica desde su inscripción en el Registro y la mantiene hasta que se inscribe su extinción.

42 Código Civil, artículo 78.-

La persona jurídica tiene existencia distinta de sus miembros y ninguno de estos ni todos ellos tienen derecho al patrimonio de ella ni están obligados a satisfacer sus deudas.

43 DÍAZ TOLOSA, Regina Ingrid. “Deber de los administradores de no competir con la sociedad anónima que administran”. En: Revista de Derecho. Vol. 20, Nº 1, Universidad Austral de Chile, Facultad de Ciencias Jurídicas y Sociales, julio de 2007, p. 90.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe