Algunas reflexiones en torno a la prescripción extintiva en la acción pauliana o revocatoria

Ricardo GELDRES CAMPOS*

TEMA RELEVANTE

El autor analiza la figura de la acción paulina como mecanismo de tutela a favor del acreedor. Explica que el fundamento de su prescripción viene a ser la tutela del interés del tercero adquiriente, para que de esa forma no se encuentre sometido eternamente a la revocatoria, y no afecte gravemente su patrimonio; de igual forma, señala que aquella deberá computarse desde que el acreedor toma conocimiento del acto de disposición efectuado por el deudor a favor del tercero. Asimismo, afirma que las causales de suspensión y de interrupción previstas en el código han sido pensadas para las relaciones obligatorias, y no para las relaciones jurídicas de derecho potestativo como la acción pauliana, por lo que no cabría su aplicación en esta.

MARCO NORMATIVO

Código Civil: arts. 326, 1994 y 1996.

INTRODUCCIÓN

La acción pauliana constituye un mecanismo de tutela a favor del acreedor a fin de declarar ineficaces respecto de él los actos de disposición efectuados por el deudor que importan una disminución en su patrimonio y que perjudican el crédito. Mediante la acción pauliana, el acreedor revocante busca la conservación de la garantía patrimonial, representado por los bienes del deudor, a fin de satisfacerse con estos en su debido momento.

Sobre este instituto jurídico, en nuestra doctrina se han realizado importantes estudios a fin de conocer su naturaleza, objeto, ámbito de aplicación1, etc., no obstante ello, se ha dejado de lado una situación que merece una significativa importancia. Nos referimos a la prescripción en la acción pauliana.

En efecto, la prescripción es una figura presente en las situaciones jurídicas subjetivas (derecho subjetivo y derecho potestativo) y sus mecanismos de tutela, por lo tanto, plenamente aplicable a la acción pauliana. Su importancia resulta determinante, pues mediante la prescripción se otorga a una de las partes (titular de la situación pasiva) un medio de defensa para hacer frente a las pretensiones que realiza la otra parte, titular de la situación activa. Así pues, mediante la prescripción en la acción pauliana, el tercero adquirente (titular del objeto que se pretende revocar), puede oponerse a la revocación alegando la prescripción, situación que, una vez que haya sido verificada por el juez, determina la extinción del derecho y la liberación del tercero de las pretensiones del acreedor.

En vista de la eficacia práctica que se presenta, resulta determinante conocer el funcionamiento de la prescripción en la pauliana, pues, a diferencia de otras figuras, su estructura resulta un tanto particular como lo veremos más adelante.

La complejidad de la prescripción en la acción pauliana se hace notar también por otra cuestión: la prescripción que se encuentra regulada en nuestro Código ha sido pensada para las relaciones obligatorias, esto debido a la gran importancia que presenta, pues no cabe duda de que constituye la relación jurídica por excelencia que regula la relación de los particulares. No obstante ello, con respecto a las relaciones jurídicas distintas a las obligaciones, como la acción pauliana que constituye una relación de derecho potestativo, nuestro Código no ha señalado muchas cuestiones relevantes, de modo que ha dejado en la penumbra muchas situaciones que merecen una aclaración por parte de la doctrina.

En tal sentido, el presente artículo es un estudio en torno a la prescripción de la acción pauliana, un tema poco estudiado por nuestra doctrina, pero que resulta relevante. Para un buen entendimiento del mismo, creemos que resulta necesario realizar un estudio preliminar de la acción pauliana a fin de conocer su concepción, requisitos y efectos.

I. LA ACCIÓN PAULIANA O REVOCATORIA

Una situación jurídica de ventaja como el crédito sería un mecanismo ilusorio si no tuviese instrumentos que permitan su protección y realización frente a las anomalías que pudiera presentar, de modo que, para hacer frente a ello, el ordenamiento jurídico otorga a los particulares –titulares de las situaciones jurídicas– mecanismos de tutela o remedios, que vienen a ser los medios de protección del crédito, y que actúan frente a una agresión o situación patológica que presenta este, en aras de lograr su plena realización o efectividad. Ahora bien, las maneras de actuar de los mecanismos de tutela son variadas, dependiendo cada una de la afectación que sufra el derecho mismo2.

Cuando existe un peligro en la satisfacción del interés del derecho, la tutela preventiva viene a ser el mecanismo más eficiente para hacer frente a esta situación patológica. Mediante la tutela preventiva se busca remover los obstáculos que impiden la satisfacción del derecho, anulando el peligro de su insatisfacción, cumpliendo su objeto principal, esto es, tutelar al crédito de los peligros que impiden su plena realización. Existen tres mecanismos de tutela preventiva reconocidos por la doctrina, los cuales son: i) la acción revocatoria, ii) la acción subrogatoria y iii) el secuestro conservativo3. En efecto, a través de estos tres mecanismos de tutela, se busca que el crédito no se vea impedido de ser satisfecho, por actos que realiza el deudor dirigidos a disminuir su patrimonio, y que podrían afectar gravemente el interés subyacente al mismo. Todos estos mecanismos de tutela se basan en un mismo fundamento: la conservación de la garantía patrimonial4.

Mediante la acción pauliana5, el acreedor ostenta un derecho potestativo6 a fin de declarar ineficaces7 respecto de él los actos de disposición de carácter patrimonial que realiza su deudor, que importan una disminución en su patrimonio, actos que podrían afectar gravemente el interés del acreedor si llegasen a consolidarse. En ese sentido, se ha dicho que “la acción revocatoria es un medio legal de conservación de la garantía patrimonial consistente en el poder del acreedor (revocante) de demandar judicialmente que sean declarados ineficaces respecto de él los actos de disposición del patrimonio efectuados por el deudor en potencial perjuicio de su crédito”8.

En atención a ello, “el fundamento jurídico se identifica con la función de la revocatoria. Como se ha visto, la función de la revocatoria es la tutela del interés del acreedor a conservar la garantía genérica contra los actos dispositivos que determinan o agravan el peligro de su insuficiencia. Ese interés es tutelado, permitiendo al acreedor hacer ineficaces los actos perjudiciales realizados por el deudor”9.

Al ser así, el fundamento de la acción de revocatoria no es otra cosa que mantener indemne la garantía patrimonial, permitiendo que el acreedor, en el momento debido, pueda accionar sobre los bienes del deudor a fin de satisfacer su interés, situación que podría complicarse si, llegado el momento del cumplimiento, el deudor no cuenta con los bienes para cumplir su deuda. Así pues, mediante la revocatoria se evita que el patrimonio del deudor se reduzca o desaparezca, permitiendo que el acreedor pueda satisfacer su interés con dichos bienes en el futuro.

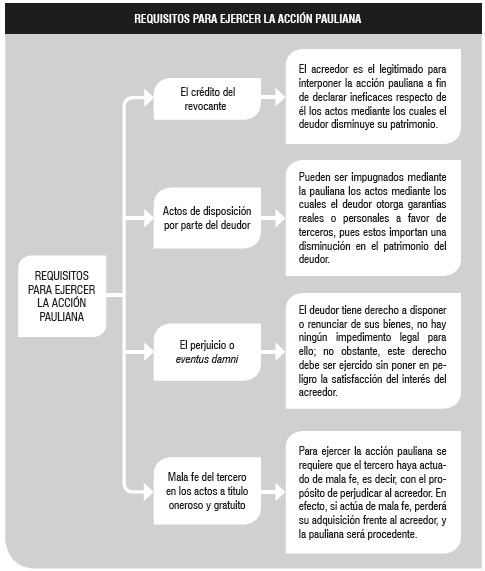

II. REQUISITOS PARA EJERCER LA ACCIÓN PAULIANA

La acción pauliana es un mecanismo de tutela a favor del acreedor contra los actos de disposición efectuados por el deudor que importan una disminución en su patrimonio y que perjudican el crédito. No obstante, no cualquier acto de disposición que realiza el deudor activa automáticamente la pauliana, dado que para tal fin se requiere de determinados requisitos10:

1. El crédito del revocante11

Por excelencia, el acreedor viene a ser el legitimado para interponer la acción pauliana a fin de declarar ineficaces respecto de él los actos mediante los cuales el deudor disminuye su patrimonio. Nuestro Código también permite que el crédito del acreedor, aunque esté sujeto a condición o a plazo, pueda interponer la revocatoria, de modo que también son legitimados para interponerla el titular de una situación de expectativa.

Ahora bien, sobre los créditos ilíquidos12 nuestro Código no señala nada, pero no cabe duda de que también deben admitirse, pues se encuentran en una misma condición que la situación de expectativa: en cualquier momento se convertirán en créditos definitivos.

2. Actos de disposición por parte del deudor

Para que proceda la pauliana se requiere que el deudor disponga de sus bienes, trayendo consigo una disminución en su patrimonio. En atención a ello, pueden ser impugnados mediante la pauliana todos los actos mediante los cuales el deudor disminuye su patrimonio. En ese sentido, coincidimos con Bianca cuando señala que “el objeto de la revocatoria son los actos de disposición del patrimonio, es decir, los actos mediante los cuales el deudor dispone, limita, renuncia o modifica derechos patrimoniales, o asume una deuda. Actos de disposición patrimonial pueden ser actos negociales y actos jurídicos en sentido estricto, con exclusión de los meros actos materiales, como tales, no susceptibles de ser declarados jurídicamente ineficaces (ocultamiento o destrucción del bien)”13. En tal sentido, están sujetos a revocación los actos como la compraventa, donación, permuta, constitución de usufructo y de servidumbre, dación en pago, transacción, constitución de patrimonio familiar, legados, anticipo de legítima, los actos mediante los cuales se renuncia a derechos, etc.

Asimismo, pueden ser impugnados mediante la pauliana los actos mediante los cuales el deudor otorga garantías reales o personales a favor de terceros, pues estos actos importan una disminución en el patrimonio del deudor. Entre ellos tenemos a la hipoteca, garantía mobiliaria, fianza, warrant, etc.

Por el contrario, no son objeto de la revocatoria los siguientes actos: “Los comportamientos meramente pasivos, en relación a los cuales se dirige un diferente medio de conservación, es decir, la acción subrogatoria; los actos de mero goce; los actos mortis causa, los actos nulos (en cuanto son absolutamente inidóneos para producir efectos de cualquier género en el patrimonio del deudor), los actos de tengan por objeto bienes que no forman parte de la garantía patrimonial del deudor (por ejemplo, los actos que tienen por objeto bienes no pignoraticios)14”.

3. El perjuicio o eventus damni

El perjuicio viene a ser el acto mediante el cual el deudor disminuye su patrimonio, haciendo peligrar la satisfacción del interés del crédito, pues dicho patrimonio ya no podría ser objeto de ejecución forzada por parte del acreedor en su debido momento. En efecto, cuando el deudor dispone de sus bienes, ya sea a título oneroso o gratuito, causa un perjuicio al acreedor, de modo que el ordenamiento jurídico lo legitima para accionar la pauliana a efectos de conservar los bienes que le serán objeto de satisfacción en un futuro.

En ese sentido, a efectos de accionar la pauliana no se requiere que el patrimonio del deudor se encuentre en una situación de insolvencia, basta con el perjuicio15 causado al acreedor para su procedencia. El perjuicio consiste en la disminución de la garantía patrimonial realizada por el deudor, la cual a su vez pone en peligro la satisfacción del interés crediticio.

Debemos tener en cuenta que no cualquier disminución que realice el deudor en su patrimonio importa un perjuicio para el acreedor. En efecto, el deudor tiene derecho a disponer o renunciar de sus bienes, sin ningún impedimento legal para ello, no obstante, este derecho debe ser ejercido sin poner en peligro la satisfacción del interés del acreedor. Por ejemplo, si A, que tiene un patrimonio de 1000, contrae una deuda de 100 con B, y dispone 500 de su patrimonio, este acto de disminución no importa un perjuicio al acreedor, dado que A aún conserva suficiente patrimonio (500) para satisfacer el interés de su acreedor, en este caso, B.

Además el perjuicio debe ser valorado con relación al tiempo del acto dispositivo y debe subsistir al momento del ejercicio de la acción. Si el acto dispositivo no pone en peligro la garantía patrimonial del deudor, el acto no puede ser revocado sobre la base de una pérdida sucesiva en el patrimonio del deudor, determinada por otras causas16.

4. Mala fe del tercero en los actos a título oneroso y gratuito

El éxito de la acción pauliana también depende de la onerosidad del acto, del estado subjetivo en el que haya actuado el tercero, así como el tiempo en el que fue contraída la deuda.

En primer lugar debemos hacer referencia a los actos a título gratuito efectuados por el deudor a favor de terceros. En virtud de estos supuestos, la acción pauliana, prescindiendo de la buena o mala fe del adquirente, siempre saldrá victoriosa, resultando suficiente el acto en sí mismo para su procedencia. Por otro lado, no importa si el acto a título gratuito realizado por el deudor se constituyó antes o después de la existencia del crédito, pues el acreedor revocante igualmente saldrá victorioso. En efecto, la revocatoria importa un conflicto de intereses entre el acreedor revocante y los terceros que adquieren bienes del deudor, de modo que, frente a esta problemática, el ordenamiento jurídico hace prevalecer el interés del revocante frente al tercero, ya que su adquisición no se sustentó en un sacrificio patrimonial. En este caso, el tercero adquirente no tendría nada que perder si el bien de su propiedad resulta afectado con la acción pauliana.

Ahora bien, respecto de los actos a título oneroso que disminuyen el patrimonio del deudor, debemos distinguir si el crédito es anterior o posterior al mismo.

Si el crédito es anterior al acto de disminución patrimonial, para que proceda la acción pauliana se requiere que el tercero17 haya actuado de mala fe, es decir, con el propósito de perjudicar al acreedor. En efecto, las condiciones subjetivas del tercero que adquirió bienes del deudor juegan un papel preponderante, dado que, si actúa de buena fe, podrá consolidar su adquisición y la acción pauliana no procederá; por el contrario, si actúa de mala fe, perderá su adquisición frente al acreedor y la pauliana será procedente. En consecuencia, la acción pauliana no procede contra los terceros que hayan actuado de buena fe y a título oneroso.

Si el crédito es posterior al acto de disminución patrimonial, para que proceda la pauliana se requiere que el tercero y el deudor hayan actuado de forma fraudulenta, con el propósito de perjudicar al acreedor en la satisfacción de su crédito18.

III. EFECTOS DE LA ACCIÓN REVOCATORIA

Mediante la acción revocatoria, el acreedor obtiene que se declaren ineficaces únicamente respecto de él los actos mediante los cuales el deudor disminuye su patrimonio. En ese sentido, el acto entre el deudor y el tercero adquirente no se opone al acreedor revocante (es ineficaz o inoponible), de modo que se crea a su favor un derecho para realizar las acciones ejecutivas o cautelares que crea pertinente sobre los bienes, objeto del acto revocado.

Asimismo, con la acción pauliana no se busca la reintegración de los bienes revocados al patrimonio del deudor19, pues estos permanecen en titularidad de los terceros adquirentes; no obstante, al ser objeto de revocación, se encuentran sujetos a las acciones ejecutivas o cautelares que pudiera plantear el acreedor revocante. Siendo así, el acto revocado sigue siendo eficaz frente a las partes y los terceros, incluso frente a los demás acreedores que no plantearon la revocatoria. En ese sentido, frente a los acreedores no accionantes, el acto revocado se reputa eficaz, por ende, frente a ellos, los bienes ya no formarían parte del patrimonio del deudor, sino de los terceros adquirentes20. En ese sentido, se ha dicho: “La revocación no equivale a una declaración de invalidez, por tanto, no produce la eliminación del contrato impugnado, ni lo priva completamente de efectos. Esta genera solamente una ineficacia relativa, en el sentido de que, después del pronunciamiento del juez aceptando la revocación, el bien alienado por el deudor, permanece en la propiedad o en el patrimonio del adquirente, quien estará sometido a las eventuales acciones ejecutivas del acreedor”21.

Por otra parte, “la sentencia con la cual se obtenga la revocatoria ordinaria de un acto realizado por el deudor se resuelve en una declaración de ineficacia doblemente relativa. Por un lado, la revocación ordinaria del acto es relativa en cuanto beneficia solo al acreedor que había ejercitado (victoriosamente) la acción revocatoria ordinaria. Por otro lado, el efecto de la acción no es hacer entrar los bienes objeto del acto revocado en el patrimonio del deudor, sino únicamente de permitir al acreedor (victorioso) revocante actuar, en vía ejecutiva, sobre los bienes que el tercero había adquirido por medio del acto revocado. En otras palabras, con la sentencia de revocatoria, no están viciados los efectos principales del acto, el cual conserva su eficacia inter partes y frente a terceros, sin modificar la titularidad de los derechos que el tercero adquirente había adquirido con la culminación del acto revocado. La sentencia que declara la revocación simplemente permite al acreedor satisfacer coactivamente los derechos del acreedor, ejercitando directamente frente al tercero adquirente las acciones ejecutivas o cautelares sobre el bien, objeto del acto impugnado, como si todavía formara parte del patrimonio del deudor”22.

IV. FUNDAMENTO DE LA PRESCRIPCIÓN EN LA ACCIÓN PAULIANA

No es nuestra intención llevar a cabo un estudio pormenorizado en torno al fundamento de la prescripción; sin embargo, dejamos en claro que, desde nuestra particular posición, la prescripción encuentra su fundamento ya no en la certeza de las relaciones jurídicas, ni tampoco en el interés público, sino en la protección de intereses individuales23.

En efecto, la prescripción supone una situación de inactividad de los sujetos de la obligación24, durante un periodo prolongado de tiempo, de modo que tanto el acreedor como el deudor se comportan en una situación de absoluta indiferencia: el acreedor no pretende el cumplimiento de la obligación y el deudor no realiza algún comportamiento tendiente a satisfacer el interés del acreedor. Frente a esta situación de inactividad, que podría afectar gravemente al deudor, el ordenamiento jurídico le concede un medio de defensa como la prescripción, a fin de que su patrimonio no se vea afectado eternamente frente a las pretensiones del acreedor. Justamente el fundamento de la prescripción reside en el hecho de que el deudor no se encuentre eternamente vinculado a una relación jurídica que ha permanecido inactuada durante un prologando periodo de tiempo, pues ello podría afectar gravemente su patrimonio.

Siendo que mediante la prescripción se protegen intereses privados, el beneficiario del mismo muy bien podría hacer valer la prescripción o simplemente renunciar a ella, pues su ejercicio queda al arbitrio del titular. Este criterio es el mismo que rige para el fundamento de la prescripción en la acción pauliana.

En efecto, la acción pauliana es un derecho potestativo a favor del acreedor para que declare ineficaces respecto de él los negocios jurídicos mediante los cuales el deudor disminuye su patrimonio a favor de terceros. El tercero, independientemente de su actuación dolosa o culposa, resulta perjudicado frente al acreedor victorioso de la pauliana, dado que deberá responder con sus bienes por una deuda que le es ajena25. Justamente, mediante la prescripción el tercero ostenta un medio de defensa para liberarse del vínculo (constituido por la revocatoria) que ha permanecido inactuado durante un periodo prolongado de tiempo.

En otras palabras, para que el tercero adquirente no se encuentre eternamente afectado a las pretensiones que podría dirigir el acreedor contra sus bienes, el ordenamiento jurídico dispone a su favor un medio de defensa para hacer frente a ello, esto es, la prescripción. Justamente la prescripción de la acción pauliana se dirige a favor del “interés del tercero adquirente, en el sentido de que este (prescindiendo de las intenciones fraudulentas del enajenante y de la probable scentia damni y fraudis del tercero) no esté eternamente expuesto a la posibilidad de que su adquisición sea considerada y declarada ineficaz frente al acreedor (u acreedores) del enajenante, con la consecuente posibilidad de terminar respondiendo con su bien por una deuda que le es ajena”26.

En tal sentido, como señala la profesora Ariano “la prescripción de la pauliana, como cualquier supuesto de prescripción, está puesta en beneficio del sujeto pasivo de la relación jurídica, vale decir, está puesta en beneficio del tercero adquirente, a fin de que una vez transcurrido el plazo legal pueda ‘liberar’ su bien del vínculo de sujeción que implica la posibilidad del ejercicio de la pauliana”27.

V. INICIO DEL PLAZO PRESCRIPTORIO DE LA ACCIÓN PAULIANA

En nuestro Código no se establece expresamente el inicio del decurso prescriptorio de la acción pauliana, de modo que, para dicho fin, debemos recurrir a las normas generales sobre prescripción. El artículo 1993 dispone que “la prescripción comienza a correr desde el día en que puede ejercitarse la acción y continúa contra los sucesores del titular del derecho”. En tal sentido, debemos entender que el inicio del decurso de prescripción de la acción pauliana comienza desde el día en que el acreedor toma conocimiento del acto revocado (el acto de disposición entre el deudor y el tercero) y que no existan impedimentos de hecho o de derecho para su ejercicio, dado que desde ese momento el acreedor se encuentra en la posibilidad de accionar la acción pauliana. Ahora bien, si el acto de disposición realizado por el deudor, objeto de revocatoria, se encuentra inscrito en Registros Públicos, la acción pauliana deberá comenzar desde la fecha de inscripción del mencionado acto, pues se presume que todos tenemos conocimiento del contenido del asiento de los Registros Públicos (incluye a los acreedores).

En tal sentido, el decurso prescriptorio de la acción pauliana no comienza desde que el deudor dispone de su bien a favor del tercero, sino desde que el acreedor toma conocimiento del mencionado acto28.

Ahora bien, qué pasa si el crédito que se pretende accionar mediante la acción pauliana es objeto de litigio, encontrándose en un proceso en donde se discute su existencia misma. El plazo debería contabilizarse desde que el acreedor toma conocimiento del acto fraudulento (la venta entre el deudor y el tercero) o desde que la sentencia queda firme29.

En una posición que compartimos, la profesora Ariano sostiene que “en aquellos casos en los que el crédito sea litigioso debemos considerar que la prescripción de la acción pauliana empiece a correr cuando la sentencia que determina la existencia del crédito quede firme”, pues adoptar una solución contraria, es decir, “el hacer correr la prescripción de la acción pauliana desde que el acreedor (en litis) toma conocimiento (por lo general meramente ficto) de la enajenación, es condenar el viejo instituto (y el interés que protege) a ser un mero e inútil ornamento del derecho sustancia30”.

VI. SOBRE LAS CAUSALES DE INTERRUPCIÓN Y DE SUSPENSIÓN DE LA PRESCRIPCIÓN EN LA ACCIÓN PAULIANA

En primer lugar, debemos hacer una advertencia que resulta sumamente importante para un correcto análisis del tema sujeto a marras: las causales de suspensión y de interrupción reguladas en nuestro Código Civil han sido pensadas para las relaciones jurídicas obligatorias31, y no para las relaciones de derecho potestativo, como sucede con la acción pauliana. En ese contexto, resulta evidente que no todas las causales de suspensión o de interrupción reguladas en nuestro Código Civil son plenamente aplicables a la acción pauliana, esto debido a la diferente naturaleza, configuración y modo de operar de la relación obligatoria frente a una relación de derecho potestativo.

En atención a ello, resulta determinante realizar un análisis de las mismas para saber qué supuestos son inaplicables a la pauliana. Para tal fin, resulta importante, en principio, señalar qué entendemos por suspensión o interrupción de la prescripción, pues ello nos ayudará para una mejor comprensión del tema.

Primero, vamos a hacer referencia a la suspensión de la prescripción. Como ya se ha visto, la prescripción importa la inercia de los sujetos de la relación obligatoria, de modo que tanto el acreedor como el deudor se comportan en una situación de inactividad frente a la obligación durante un periodo prolongado de tiempo: el acreedor no pretende la ejecución de la prestación y el deudor no realiza algún comportamiento dirigido a satisfacer el interés del acreedor. No obstante, puede ocurrir que la desidia o inercia para ejercitar el derecho no sea imputable al acreedor, sino a otras circunstancias que hacen imposible su ejercicio, de modo que la inercia del acreedor, por decirlo así, se justifica32. Entonces hablamos de suspensión de la prescripción, que vienen a ser situaciones en las cuales el acreedor se encuentra en una posición de imposibilidad para ejercitar su derecho.

Al ser así, en virtud de la suspensión, el ordenamiento no considera el tiempo durante el cual se presentaron estas situaciones, por ende, el término de la prescripción no corre durante este periodo, abriéndose, por decirlo así, un paréntesis. El artículo 1994 del Código Civil peruano señala los supuestos de suspensión de la prescripción: 1) cuando los incapaces no están bajo la guarda de sus representantes legales; 2) entre los cónyuges, durante la vigencia de la sociedad de gananciales; 3) entre las personas comprendidas en el artículo 326; 4) entre los menores y sus padres o tutores durante la vigencia de la patria potestad o tutela; 5) entre los incapaces y sus curadores, durante el ejercicio de la curatela; 6) durante el tiempo que transcurra entre la petición y el nombramiento del curador de bienes, en los casos que procede; 7) entre las personas jurídicas y sus administradores, mientras estos continúen en el ejercicio del cargo; 8) mientras sea imposible reclamar el derecho ante un tribunal peruano.

No cabe duda de que estos supuestos son plenamente aplicables al decurso prescriptorio de la acción pauliana, por ejemplo, el supuesto de incapacidad del titular del derecho que no está bajo la guarda de sus representantes. En efecto, si el titular del crédito es un sujeto incapaz, y no se le designa representante (y durante ese periodo el deudor efectúa actos de disposición a favor de terceros), para el cómputo del término de la prescripción no se tendrá en cuenta el tiempo de la situación de incapacidad, hasta que se le designe representante.

Asimismo, el inciso 8 dispone que se suspende el término prescriptorio cuando sea imposible reclamar el derecho ante un tribunal. En ese sentido, si al titular del crédito, por diversas razones ajenas a su voluntad (situación de guerra), le es imposible accionar la acción pauliana frente a los tribunales peruanos, este tiempo no se considera para la prescripción.

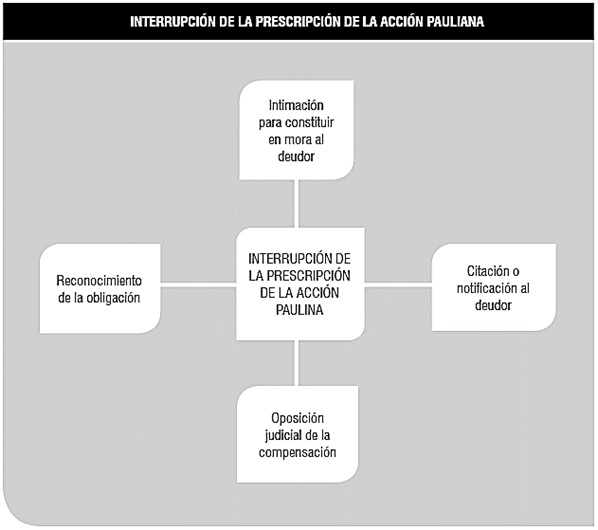

En segundo lugar, vamos a hacer referencia a la interrupción de la prescripción. En efecto, la prescripción, como sabemos, supone la no actuación de la relación jurídica ya sea en el lado activo (acreedor) o pasivo (deudor). Precisamente, la interrupción se justifica en actos que suponen lo contrario, es decir, en actos que permiten una activación de la relación jurídica y que justifican la no inercia del titular del interés. En consecuencia, mientras que “la suspensión de la prescripción es establecida por causas que afectan temporalmente la posibilidad u oportunidad de ejercitar el derecho, justifican, por así decir, la inercia del titular, la cual, todavía, permanece; en cambio, la interrupción es dispuesta por causas que ponen fin a la inercia”33. Las causales de interrupción de la prescripción se encuentran establecidas en el artículo 1996 del Código Civil peruano: 1) reconocimiento de la obligación para constituir en mora; 2) intimación para constituir en mora al deudor; 3) citación con la demanda o por otro acto con el que se notifique al deudor, aun cuando se haya acudido a un juez o autoridad incompetente; 4) oponer judicialmente la compensación.

No cabe duda de que todos estos supuestos no son plenamente aplicables al decurso prescriptorio de la acción pauliana. En efecto, tal como ha sido afirmado en líneas anteriores, la acción pauliana supone una tutela preventiva, la cual tiene naturaleza de derecho potestativo, siendo titular de la situación activa el acreedor revocante, y de la situación pasiva, el tercero adquirente. Por tanto, habiéndose constituido una relación de derecho potestativo - estado de sujeción y no una relación obligatoria, no es posible aplicar en este caso todas las causales concernientes a la interrupción de la prescripción arriba mencionadas.

Por ejemplo, en relación al inciso 1 del mencionado artículo (art. 1996 del Código Civil), el reconocimiento de la obligación es un acto que realiza el deudor con el fin de dar a conocer que sigue siendo titular de un deber de prestación. Aquí el deudor no expresa la intención de obligarse, sino que considera su deuda como preexistente. Dicha figura es propia de las obligaciones34, como su mismo nombre lo indica, la cual supone un comportamiento necesario del deudor para la satisfacción del interés del acreedor. No sucede lo mismo con los derechos potestativos, como la acción pauliana, ya que, en estos casos, no resulta relevante el comportamiento del titular de la situación pasiva, por ende, no podría haber aquí un acto de reconocimiento.

Asimismo, con relación al inciso 2 del mencionado artículo, la intimación para constituir en mora es un acto que realiza el acreedor con la intención de advertir a su deudor que cumpla con la deuda (ya que el comportamiento de este último resulta relevante para la satisfacción de su interés). No sucede lo mismo con la acción pauliana35, que es un derecho potestativo, ya que en estos no resulta relevante el comportamiento del titular de la situación pasiva36, por ende, al revocante no le interesaría intimar.

No obstante, respecto del inciso 3, nos parece que este supuesto sí resulta plenamente aplicable a la acción pauliana. En efecto, si el acreedor acciona ante los tribunales peruanos su derecho a solicitar la revocación de los negocios efectuados por su deudor, no cabe duda de que este constituye un acto que interrumpe la prescripción.

Por otro lado, el inciso 4 hace referencia a la oposición de la compensación de forma judicial. Para indicar si este supuesto resulta aplicable a la acción pauliana, debemos preguntarnos si es posible que esta pueda compensar. La respuesta resulta a todas luces negativa, dado que ella constituye un mecanismo de tutela de naturaleza potestativa.

En consecuencia, la causales i), ii) y iii) de interrupción de la prescripción, como podemos notar fácilmente, hacen referencia a la relación obligatoria, mas no a un derecho potestativo, por ende, si un sujeto quisiera hacer valer la acción revocatoria o pauliana, este no podría alegar reconocimiento de la obligación, o tal vez compensación, simplemente porque no estamos frente a una relación obligatoria. Por el contrario, el inciso iv), desde nuestro punto de vista, resulta plenamente aplicable a la acción pauliana.

VII. RELACIÓN ENTRE LA PRESCRIPCIÓN DEL CRÉDITO Y LA ACCIÓN PAULIANA

Al interior de la fattispecie de la revocación encontramos dos relaciones jurídicas distintas, la primera conformada por el acreedor y el deudor (crédito), y la segunda conformada por el acreedor revocante y el tercero adquirente del bien (pauliana).

La prescripción puede intervenir en cualquiera de las relaciones jurídicas mencionadas, dando lugar a una serie de interrogantes: ¿de qué forma la prescripción del crédito influye en la acción pauliana y viceversa?, ¿los actos de suspensión y de interrupción del crédito influyen sobre la acción pauliana? Para buscar una solución a estas preguntas, debemos analizar, en primer lugar, la naturaleza de cada relación.

Como sabemos, la acción pauliana es un mecanismo de tutela preventiva a favor del acreedor, la cual tiene naturaleza de derecho potestativo, esto quiere decir que para su actuación no se requiere el comportamiento del deudor o del tercero, siendo suficiente el accionar del acreedor revocante. Por el contrario, el crédito viene conformado por un derecho subjetivo y un deber jurídico, de modo que, para la satisfacción del interés subyacente al crédito, se requiere el comportamiento del deudor. Tanto el crédito como la acción pauliana se encuentran relacionados en la medida en que la segunda funciona como un mecanismo de tutela preventiva a favor de la primera. No obstante, tanto la obligación como la acción pauliana satisfacen intereses distintos, y recaen sobre objetos diferentes.

Mientras la obligación busca satisfacción del interés del acreedor, la acción pauliana busca la conservación del patrimonio del deudor para que, en una futura ejecución, el acreedor pueda cobrar la deuda. Asimismo, mientras la primera se presenta en una situación fisiológica, la segunda se presenta en una situación patológica, por tanto, su presencia es tan solo eventual.

En consecuencia, si tenemos en cuenta que tanto el crédito como la pauliana son dos relaciones jurídicas distintas por su objeto, naturaleza y funcionamiento, no es posible que la prescripción de una influya sobre la otra. Lo mismo se puede decir de los actos de suspensión y de interrupción relacionados a cada una.

En ese sentido, si el deudor realiza un acto de interrupción referido al crédito (por ejemplo, el acto de reconocimiento del deudor), no cabe duda de que este acto no influye sobre el decurso del término prescriptorio de la pauliana, puesto que la pauliana y el crédito suponen relaciones jurídicas independientes una de la otra, ya que la primera supone una relación de derecho potestativo, mientras que la segunda supone una relación obligatoria. Esto resulta determinante, pues si el acreedor quisiera interponer una demanda de acción pauliana (después de más de dos años) contra el tercero adquirente, no podría alegar a su favor los actos de interrupción del crédito por las razones mencionadas, de modo que la demanda no debería proceder por haberse prescrito37.

En consecuencia, los actos de suspensión y de interrupción del crédito (derecho subjetivo) son inoponibles a la acción pauliana (derecho potestativo, la misma que funciona como un mecanismo de tutela del crédito)38.

Ahora bien, si el crédito que se pretende revocar ha prescrito ¿es posible invocar la prescripción del crédito para desestimar la demanda de revocatoria? La respuesta es afirmativa, pues si el crédito ha prescrito, entonces los mecanismos de tutela llevarían la misma suerte (como sucede con la acción pauliana), de modo que el tercero revocante podría invocar la prescripción del crédito a su favor.

CONCLUSIONES

La acción pauliana constituye un mecanismo de tutela a favor del acreedor a fin de declarar ineficaces respecto de él los actos de disposición efectuados por el deudor, actos que disminuyen su patrimonio y que afectan gravemente la satisfacción del crédito.

El titular de la situación activa de la acción pauliana es el acreedor (expectativa), y el titular de la situación pasiva es el tercero adquirente, quien adquirió los bienes del deudor que están sometidos a la revocatoria.

La acción pauliana es un derecho potestativo, en la medida en que para la satisfacción del interés subyacente al mismo no se requiere que el tercero adquirente realice algún comportamiento, siendo suficiente la verificación de los requisitos verificados por la fattispecie de la revocatoria.

El fundamento de la prescripción en la acción pauliana viene a ser la tutela del interés del tercero adquirente, a que no se encuentre sometido eternamente a la revocatoria, pues ello podría afectar gravemente su patrimonio.

El decurso prescriptorio de la acción pauliana comienza desde que el acreedor toma conocimiento del acto de disposición efectuado por el deudor a favor del tercero. Se presume que el acreedor ha tomado conocimiento si el acto ha sido inscrito en Registros Públicos.

Las causales de suspensión y de interrupción reguladas en nuestro Código Civil han sido pensadas para las relaciones obligatorias, no para las relaciones jurídicas de derecho potestativo como la acción pauliana. En atención a ello, debemos verificar caso por caso si las causales son aplicables a la acción pauliana. Todas las causales de suspensión son plenamente aplicables a la acción pauliana. No sucede lo mismo con las causales de interrupción, por ejemplo, el acto de constitución en mora no resulta aplicable a la acción pauliana.

Al interior de la fattispecie de la revocación encontramos dos relaciones jurídicas distintas: la primera conformada por el acreedor y el deudor (crédito), y la segunda conformada por el acreedor revocante y el tercero adquirente del bien objeto de revocatoria (pauliana). Las causales de suspensión o de interrupción del crédito no afectan en nada la acción pauliana, pues las mismas constituyen dos relaciones jurídicas distintas y autónomas.

_________________________

* Abogado por la Universidad Nacional Mayor de San Marcos. Asistente de docencia y miembro del Taller de Derecho Civil José León Barandiarán de la misma casa de estudios.

1 Entre otros autores nacionales que han escrito sobre el tema: ESPINOZA ESPINOZA, Juan. Acto jurídico negocial. Rodhas, Lima, 2012, pp. 347-381; ROCA MENDOZA, Oreste. Ineficacia de los actos del deudor por fraude a los acreedores. Gaceta jurídica, Lima, 2012; MERINO ACUÑA, Roger. “La acción revocatoria ordinaria o pauliana. Lineamientos fundamentales”. En: Actualidad Jurídica. Nº 156, Gaceta Jurídica, Lima, noviembre de 2006, pp. 33-37; NINAMANCCO CÓRDOVA, Fort. “Terra incógnita: Un aspecto poco estudiado de la denominada acción pauliana”. En: Revista Jurídica. Tomo 146, Thomson Reuters, Lima, noviembre de 2013, pp. 29-50.

2 Al respecto pueden revisarse las lúcidas páginas del artículo del profesor ESCOBAR ROZAS, Freddy. “El derecho subjetivo. Consideraciones en torno a su esencia y estructura”. En: Teoría General del Derecho Civil. 5 ensayos. Ara, Lima, 2002, pp. 125-170.

3 “[A]l acreedor le son reconocidos por la ley, algunos instrumentos idóneos no para satisfacer su crédito, sino para conservar la garantía patrimonial del mismo (…). La común finalidad de los institutos jurídicos arriba indicados es impedir que el deudor, con su inercia o con una actividad específica, pueda dar lugar a la disminución de su patrimonio, que constituye, como ya se ha esclarecido, la garantía general o común de los acreedores”. TUCCI, Giuseppe. “I mezzi di conservazione della garanzia patrimoniale”. En: Istituzioni di Diritto Privato a cura di Mario Bessone. 8ª edición, G. Giappichelli, Turín, 2001, p. 121. “Como ya se ha visto, en el Código de 1865 era fuertemente controvertida la cuestión de si la revocatoria formaba parte de los medios de conservación de la garantía patrimonial –un momento preliminar al ejecutivo– o si tenía una función ejecutiva directa e inmediata. La duda, justificada por la imprecisa y fragmentaria fórmula legislativa, no tiene, hoy en día, razón de ser. En efecto, la ubicación de la revocatoria entre los medios dirigidos a la conservación de la garantía patrimonial ha resuelto la cuestión en el primero de los dos sentidos. Así como la acción subrogatoria y el secuestro conservativo, –de los cuales se diferencia por su particular estructura y presupuestos– ella (la acción revocatoria) tiende a la tutela conservativa del derecho de crédito”. BIGLIAZZI GERI, Lina. “Commento agli artt. 2907-2933”. En: BIGLIAZZI GERI, Lina; BUSNELLI, Francesco D.; y FERRUCCI, Romeo. Della tutela dei diritti. Commentario del Codice Civile, Libro VI, Tomo IV. UTET, Turín, 1964, p. 87.

4 “Este principio no comporta algún vínculo inmediato sobre el patrimonio del deudor, quien sigue siendo libre de administrar sus bienes con plena autónoma; sin embargo, si la autonomía del deudor va tan lejos como para poner en peligro la garantía genérica, es decir –hasta hacer el patrimonio no más suficiente para garantizar al acreedor que, en caso de incumplimiento, pueda satisfacer su interés en sede ejecutiva– el ordenamiento apresta idóneos instrumentos (los medios de conservación de la garantía patrimonial) para permitir que el acreedor pueda remediar, mantener o restablecer la garantía patrimonial representado por el suficiente patrimonio del deudor, tendiente a garantizar la realización de sus derechos”. LUCCHINI GUASTALLA, Emanuele. “Revocatoria ordinaria (Azione)”. En: Il Diritto. Enciclopedia Giuridica Del Sole 24 Ore. Volume 13. diciembre de 2007, p. 462.

5 “El remedio de la revocatoria entra de nuevo entre los medios de conservación de la garantía patrimonial. Como ya se ha dicho, la ley no tutela el interés abstracto a que los bienes del deudor permanezcan intactos, sino el interés a que los actos de disposición no comprometan la posibilidad del acreedor de satisfacerse sobre el patrimonio del deudor. Precisamente la función de la revocatoria es tutelar al acreedor contra los actos dispositivos que ponen en peligro la garantía patrimonial del deudor”. BIANCA, Cesare Massimo. Diritto Civile, 5. La responsabilità. Giuffrè, Milán, 1994, pp. 434 y 435.

6 Sobre la naturaleza de derecho potestativo de la acción pauliana: “El poder de hacer relativamente ineficaces los actos perjudiciales del deudor es atribuido al acreedor para la tutela de su interés. Por tanto, el poder revocatorio tiene la naturaleza de un derecho potestativo (…) Asimismo, el poder revocatorio no puede ser ejercitado directamente sino requiere el recurso al juez. Por tanto, se trata de un derecho potestativo de ejercicio procesal”. BIANCA, Cesare Massimo. Ob. cit., p. 437.

7 Mediante la pauliana no se tiende a invalidar el acto de disposición realizado por el deudor, sino simplemente que se declaren ineficaces respecto del acreedor solicitante dichos actos. En tal sentido, no debe confundirse la invalidez con la ineficacia. Para un desarrollo del tema, puede consultarse. MORALES HERVIAS, Rómulo. “Fraude contra los acreedores como remedio de invalidez o de ineficacia”. En: Diálogo con la Jurisprudencia. N° 100, Gaceta Jurídica, Lima, enero de 2007.

8 BIANCA, Cesare Massimo. Ob. cit., p. 433.

9 Ibídem, p. 436.

10 Debemos tener en cuenta que, en Italia, para ejercitar la acción pauliana se requiere el conocimiento del acto fraudulento por parte del deudor: “Presupuestos de la acción pauliana son: el crédito del revocante, el perjuicio causado por el acto a los derechos del acreedor, el conocimiento del perjuicio por parte del deudor y el conocimiento del perjuicio por parte del tercero si el acto es a título oneroso”. BIANCA, Cesare Massimo. Ob. cit., p. 433. No obstante, este requisito es excluido en nuestro ordenamiento jurídico.

11 “La acción revocatoria, también llamada pauliana según la denominación en un fragmento del Digesto, constituye el remedio a favor de los acreedores para la tutela de la garantía patrimonial general contra las disminuciones llevadas a cabo por el deudor, a través de actos de disposición, por lo general, negocios jurídicos con eficacia real”. ROSELLI, Federico. “La garanzia patrimoniale dell’obligazione e la sua diminuzione. I mezzi di tutela”. En: LIPARI, Nicolò y RESCIGNO, Pietro (directores), y ZOPPINI, Andrea (director). Diritto civile. Obbligazioni. Il contratto in generale. Vol. III, Tomo II., Giuffrè, Milán, 2009, p. 341.

12 “El crédito puede estar sujeto a término o bajo condición. Puede tratarse de un crédito ilíquido. No se necesita una sentencia judicial de accertamento, ni un título ejecutivo”. BIANCA, Cesare Massimo. Ob. cit., p. 450.

13 Ídem.

14 LUCCHINI GUASTALLA, Emanuele. Ob. cit., p. 464.

15 “No basta la posibilidad abstracta de la insolvencia, sino se necesita un peligro actual y concreto de que los bienes del deudor se vuelvan insuficientes o aún más, insuficientes para satisfacer los derechos del revocante”. BIANCA, Cesare Massimo. Ob. cit., p. 439.

16 Ídem.

17 “Por tercero se entiende [a] quien ha sido parte sustancial del acto del deudor o también su destinatario, es decir, el destinatario directo de los efectos el acto unilateral del deudor. En cambio, a los fines de la revocatoria no interesa la posición de quien obtiene, en el acto, una ventaja indirecta”. BIANCA, Cesare Massimo. Ob. cit., p. 445.

18 Siguiendo con Bianca, podemos decir que “el perjuicio, como se ha visto, está dado por el peligro actual y concreto de la insolvencia. Por tanto, el conocimiento debe tener por objeto tal peligro y no la simple eventualidad que el patrimonio resulte insuficiente. El conocimiento se refiere al perjuicio causado a los derechos del acreedor, o sea, del acreedor revocante. No obstante, no se necesita que el deudor haya tenido particularmente presente a aquel acreedor, siendo suficiente la previsión de la insolvencia, la cual afecta normalmente a todos los acreedores”. BIANCA, Cesare Massimo. Ob. cit., p. 443.

19 “El efecto de la revocatoria no es la reintegración objetiva del patrimonio del deudor, sino la ineficacia relativa del acto. Precisamente, la revocación del acto comporta su inoponibilidad al acreedor revocante, en cambio, respecto de las partes y respecto a los otros acreedores el acto revocado conserva su eficacia”: BIANCA, Cesare Massimo. Ob. cit., pp. 453 y 454.

20 Así pues, para que el acreedor revocante pueda ejercer sus derechos frente al tercero, puede inscribir en el rubro de cargas y gravámenes del predio, la sentencia que declara la pauliana a su favor, criterio que ha sido establecido por el precedente de observancia obligatoria del Tribunal Registral, Resolución Nº 114-2003-SUNARP-TR-T: “La declaración de ineficacia de un acto jurídico (acción pauliana) da lugar a que el acto jurídico fraudulento que ha sido cuestionado judicialmente ante el Poder Judicial sea inoponible solo frente al acreedor demandante de la acción, pero no frente a terceros. Dicha acción no tiene efectos erga omnes, de tal forma que frente a todos los demás distintos del acreedor demandante el acto jurídico traslativo de dominio es perfecto. Esta acción no genera la nulidad de la transferencia cuestionada, solo su inoponiblidad frente al acreedor demandante. En tal sentido, la resolución judicial que declara fundada una acción pauliana debe inscribirse en el rubro de cargas y gravámenes y no en el de títulos de dominio de la partida registral involucrada”.

21 ROSELLI, Federico. Ob. cit., p. 341.

22 LUCCHINI GUASTALLA, Emanuele. Ob. cit., p. 467.

23 En ese sentido se ha manifestado la mejor doctrina: BIGLIAZI GERI, Lina; BRECCIA, Umberto; BUSNELLI, Franceso; NATOLI, Ugo. Derecho Civil. Hechos y actos jurídicos. Tomo I, Vol. 2. Traducción de Fernando Hinestrosa, Universidad Externado de Colombia, Bogotá, 1992, p. 489; ARIANO DEHO, Eugenia. “La prescripción entrampada entre las normas del Código Procesal Civil”. En: Diálogo con la Jurisprudencia. Nº 61, Gaceta Jurídica, Lima, octubre de 2003, p. 109; MERINO ACUÑA, Roger. “Algunos apuntes en torno a la prescripción extintiva y la caducidad”. En: Diálogo con la Jurisprudencia. Nº 104, Gaceta Jurídica, Lima, mayo de 2007, pp. 19-33; CIEZA MORA. Jairo. “La prescripción extintiva en materia alimentaria y la racionalidad del tiempo”. En: AA. VV. Patria potestad, tenencia y alimentos. Gaceta Jurídica, Lima, mayo de 2014, pp. 221-265.

24 “La causa que permite justificar el fenómeno prescriptorio debe buscarse, no ya en la falta de ejercicio del derecho por parte de su titular, sino en la falta de actuación del reglamento de intereses relativo a la relación. Y para verificar tal inactuación, es necesario considerar su complejidad, es decir, los comportamientos de los sujetos titulares de las situaciones jurídicas funcionalmente correlacionadas, los cuales, por regla, están interesados en la actuación de las respectivas situaciones subjetivas”. TROISI, Bruno. La prescrizione come procedimento. Edizioni scientifiche italiane, Scuola di perfezionamento in diritto civile dell’ Università di Camerino, 1980, p. 108.

25 Al ser así, como ya ha sido advertido en líneas anteriores, la pauliana no retrae los bienes revocados al patrimonio del deudor pues estos permanecen en el patrimonio del tercero, no obstante, estos bienes quedan sujetos a las eventuales acciones que podría interponer el acreedor (vencedor de la pauliana). En tal sentido, la acción pauliana, podría traer como consecuencia que el tercero que adquirió el bien, responda con el mismo por una deuda que en realidad le es totalmente ajena.

26 ARIANO DEHO, Eugenia. “Sobre la prescripción de la revocatoria ex artículo 195 CC”. En: Diálogo con la Jurisprudencia. Nº 103, Gaceta Jurídica, Lima, abril de 2007, p. 164.

27 Ídem.

28 No obstante ello, la Cas. Nº 021-2013-Lima ha señalado de forma ambigua que “el plazo prescriptorio de la acción pauliana no se cuenta desde el momento en que se adquiere el bien, sino desde el momento en que se genera el acto fraudulento”.

29 “En el caso de que la acción revocatoria ordinaria haya sido propuesta para tutelar un crédito ‘litigioso’, ahora puede decirse superada la tesis que afirmaba que el juicio debería haber sido suspendido, en atención al éxito de la controversia con relación a la existencia del crédito, en cuanto recientemente la Corte Suprema de los Estados Unidos ha afirmado que el acreedor puede proponer la acción revocatoria y proseguir el juicio hasta su conclusión”. LUCCHINI GUASTALLA, Emanuele. Ob. cit., p. 463.

30 ARIANO DEHO, Eugenia. “Sobre la prescripción de la revocatoria ex artículo 195 CC”. Ob. cit., p. 166.

31 Las causales de interrupción y de suspensión en la relación obligatoria es un tema que ya ha sido abordado por la doctrina, de modo que recomendamos los siguientes trabajos: ARIANO DEHO, Eugenia. “Causas de suspensión del decurso prescriptorio” y “Causas de interrupción de la prescripción”. En: AA.VV. Código Civil comentado. Tomo X, Gaceta Jurídica, Lima, 2010, pp. 213-223. MERINO ACUÑA, Roger. Ob. cit., pp. 29-32.

32 “Si como se ha visto, el fundamento racional de la prescripción se asocia con la inercia del titular del derecho y no con el simple transcurso del tiempo, se comprende como ciertas circunstancias, que normalmente ponen al titular en un estado de imposibilidad material o moral, o al menos, de grave dificultad en el ejercicio de su derecho, sean considerados por la ley como causales de suspensión en el decurso del término prescriptorio. En efecto, aunque las circunstancias tomadas en consideración por el legislador comportan siempre un impedimento de hecho en el ejercicio del derecho, tal impedimento no siempre se resuelve en una imposibilidad material de actuar, sino también en un obstáculo de orden moral, como el representado, a los efectos que aquí interesan, por el vínculo matrimonial . Las circunstancias en cuestión vienen subdividas por el Código en dos categorías, según que la relación considerada sea constituida por una relación jurídica entre las partes o por una condición particular del titular del derecho”. FERRUCCI, Romeo. “Commento agli artt. 2934-2969”. En: BIGLIAZZI GERI, Lina; BUSNELLI, Francesco D.; FERRUCCI, Romeo. Della tutela dei diritti. Commentario del Codice Civile, Libro VI. Tomo IV, UTET, Turín, 1964, p. 417. Asimismo, se ha dicho: “Las causas de suspensión consisten en circunstancias que hacen difícil o imposible el ejercicio del derecho. Estos son de dos tipos: a) Particular relación existente entre las partes; b) Particulares condiciones del titular del derecho”. TRIMARCHI, Pietro. Istituzioni di diritto privato. 12ª edición, Giuffrè, Milán, 1998, p. 603.

33 FERRUCCI, Romeo. “Commento agli artt. 2934-2969”. Ob. cit., p. 427. En ese mismo sentido: ARIANO DEHO, Eugenia. “Interrupción de la prescripción”. En: AA.VV. Código Civil comentado. Tomo X, Gaceta Jurídica, Lima, 2010, p. 219.

34 “Además son susceptibles de reconocimiento los derechos reales limitados, por parte del propietario, y los derechos potestativos de carácter extrajudicial, por parte del sujeto que se encuentra en una posición de sujeción”. BIANCA, Cesare Massimo. Diritto Civile, Tomo 7. Le garanzie reale la prescrizione. Giuffrè, Milán, 2012, pp. 624-625.

35 “El término de la acción revocatoria no es susceptible de interrupción mediante la constitución en mora”. Ibídem, p. 647.

36 “La constitución en mora no concierne a los derechos potestativos, pues su realización no depende ni puede ser impedida por el sujeto pasivo”. Ibídem, p. 623.

37 Criterio que ha sido asumido por la Cas. Nº 861-2004-Lima.

38 En ese mismo sentido: ARIANO DEHO, Eugenia. “Sobre la prescripción de la revocatoria ex artículo 195 Código Civil”. Ob. cit., p. 164.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe