De la desnaturalización del uso del crédito fiscal

Humberto CAMPODÓNICO MACAZANA*

TEMA RELEVANTE

Para el autor, si la simulación de hechos que permitan acceder a un crédito tributario perjudica seriamente la recaudación de tributos, la conducta no solo podrá ser sancionada por la Administración Tributaria, sino también por el juez penal. En este último caso, se debe acreditar intencionalidad en la defraudación al Estado, para lo que resulta de vital importancia las acciones de fiscalización realizadas en sede administrativa-tributaria.

MARCO NORMATIVO

TUO de la Ley de IGV e ISC (16/04/1999): arts. 18, 19, 44 y 88, inc. 1.

TUO del Código Tributario (23/06/2013): arts. 1, 76 y 189.

Código Civil (14/11/1984): arts. 190, 191 y 192.

Ley Penal Tributaria, Decreto Legislativo Nº 813 (21/04/1996): arts. 1 y 7, inc. 1.

Reglamento del Procedimiento de Fiscalización de la Sunat, Decreto Supremo Nº 085-2007-EF (30/06/2007): art. 1, lit. d).

INTRODUCCIÓN

La Ley Penal Tributaria tipifica como delito la obtención de crédito fiscal simulando la existencia de hechos que permitan gozar el mismo, lo cual resulta una modalidad de defraudación tributaria utilizada ampliamente que se relaciona directamente con la adquisición de comprobantes de pago que son empleados para sustentar operaciones económicas que no se realizaron.

Al respecto, debemos resaltar que el derecho penal se inspira en el principio de subsidiaridad, es decir, debe ser usado cuando no sea posible la efectividad requerida por otros medios menos lesivos (ramas del Derecho).

En virtud de lo señalado, en líneas siguientes abordaremos el fenómeno que se presenta alrededor del empleo del crédito fiscal, lo cual, estamos seguros, nos permitirá tener una noción más completa de la importancia de la tributación para la sociedad.

I. EL IMPUESTO GENERAL A LAS VENTAS (IGV)

El Estado, en virtud de su potestad tributaria incorporó a su ordenamiento jurídico tributario un impuesto que grava, de hecho, el consumo como manifestación de riqueza (impuesto al consumo), y grava, de derecho, cada venta considerada como hecho imponible (impuesto general a las ventas, IGV).

Ahora bien, el IGV es conceptualizado como un impuesto al valor agregado de tipo plurifásico no acumulativo, y que se encuentra estructurado bajo el método de base financiera de impuesto contra impuesto. Asimismo, aquel se rige principalmente por los principios de neutralidad económica1 y repercusión.

Hemos señalado que el IGV grava el consumo, en ese sentido, solo debería afectar las operaciones en que el adquirente se comporta como consumidor2 3. Sin embargo, es claro que en el mercado no se presentan únicamente relaciones económicas (ventas) entre proveedor y consumidor y tampoco que estas sean independientes de aquellas. así, para que un producto llegue al poder de un consumidor, este debió recorrer el largo circuito económico integrado por productores, distribuidores y comercializadores, así también de otros que colaboraron con estos para que realicen su actividad (proveedores de bienes y servicios que se emplearon en el producto que está destinado a acabar en poder del consumidor final), lo cual se realizó a través de diversas operaciones económicas (ventas) que como se advierte no vislumbran consumo, por ello, no deberían encontrarse dentro del ámbito de aplicación del presente impuesto, sin embargo, sí se encuentran dentro de aquel.

La razón de que la mayoría de transferencias de bienes y prestaciones de servicios (ventas) sean consideradas como hechos imponibles obedece a una opción legislativa, la misma que se fundamenta en considerarla como la mejor opción con la que cuenta la Administración Tributaria para recaudar.

Lo desarrollado nos permite advertir el por qué se denomina al presente impuesto como: impuesto al consumo e impuesto general a las ventas, no así impuesto al valor agregado, lo cual lograremos analizando la estructura técnico-jurídica que se construyó para que el impuesto siga siendo al final uno al consumo a pesar de gravar operaciones distintas. En esta empresa, cobra vital importancia el principio de neutralidad que inspira al impuesto.

• Impuesto plurifásico.- El consumidor adquiere un bien de un proveedor que previamente tuvo que realizar otras operaciones económicas para obtenerlo (productores, distribuidores, comercializadores, entre otros), así, podemos advertir que previa a la venta del bien al consumidor se realizaron otras ventas; en ese sentido, el legislador tuvo por opción gravar una única venta (fase) de la cadena para recaudar el impuesto más por la dificultad que generaba ello optó por gravar todas las ventas (fases) que conforman la cadena de operaciones que se realicen para que el bien pueda ser adquirido por el consumidor. En virtud de lo señalado, el IGV es considerado un impuesto plurifásico.

• Impuesto no acumulativo.- En la medida en que, antes de realizarse la venta del bien al consumidor aquel ya había sido objeto de una venta previa o se le incorporaron otros bienes, también se habría cobrado tantas veces el impuesto como ventas se realizaron para la consecución del bien adquirido por el consumidor, lo cual llevaría a que el valor del bien estaría integrado por impuestos que se aplicaron a impuestos previamente incorporados al precio del bien (efectos cascada); en ese sentido, y en la medida en que el impuesto grava el consumo es que propiamente se grava el valor agregado que el producto va adquiriendo en cada etapa o fase de la cadena de comercialización. En virtud de lo señalado, el IGV es considerado un impuesto no acumulativo.

• Impuesto calculado bajo el método de la base financiera de impuesto contra impuesto.- El IGV se cobra en cada fase de la cadena de comercialización, calculándose respecto del valor agregado, siendo así, su cálculo se realiza por diferenciales, así, se resta al impuesto a pagar por las ventas el impuesto pagado por las compras en un mismo periodo tributario por más que no se hayan aplicado efectivamente en los productos.

En el último punto, este es, el cálculo del IGV, es donde aparece la figura del crédito fiscal, y en su funcionamiento se podrá apreciar la importancia de aquella en la tributación. Se ha señalado que el impuesto en tratamiento grava el consumo, más su ámbito de aplicación abarca operaciones (ventas) que no son realizadas por consumidores; sin embargo, a efectos de que se grave el consumo debe regularizarse los pagos efectuados por ventas distintas a las de este, para ello, los pagos efectuados se emplean como derechos crediticios que al final se oponen al importe del impuesto que grava la final operación de consumo, y responden al nombre de crédito fiscal.

II. DEL CRÉDITO FISCAL Y EL CONSUMO

El IGV grava el consumo, no obstante, a lo largo del circuito de comercialización de los productos se recauda el importe del referido impuesto debido a que la transferencia de estos son hechos imponibles.

Ahora bien, resulta claro que la tasa del impuesto se aplica al valor de venta del bien, mas no debería corresponder pagarse en los casos que no son actos de consumo. a efectos de corregir ello, el pago efectuado sirve de crédito que permitirá recuperar al que pagó de aquel que le adquiera el bien, lo cual se repetirá hasta que se efectúe la venta para consumo, debido a que el impuesto fue diseñado para gravar ello. Lo señalado nos permite apreciar la neutralidad del impuesto toda vez que aquellos que se ven obligados a pagar el IGV sin realizar actos de consumo pueden recuperarlo trasladando el impuesto (repercusión) y deduciendo lo que pagó por el impuesto de lo que recibió en pago por la reventa.

El derecho que se traslada y deduce es el crédito fiscal, el cual viene a ser el derecho que permite que el IGV se comporte correctamente como un impuesto al consumo, y de esta manera, que el mercado funcione adecuadamente, porque se efectuará una correcta asignación de precios a los productos que se ofertan y demandan en este.

Lo desarrollado es el escenario creado por el legislador, sin embargo, los actores que deben desenvolverse en aquel pueden alterarlo; en ese caso, la Administración Tributaria realizando su función fiscalizadora debe corregirlo empleando el procedimiento de fiscalización, entre otros motivos, por el grave perjuicio económico que sufriría el fisco ante el uso inadecuado del crédito fiscal.

III. DEL USO REGULAR DEL CRÉDITO FISCAL

El contribuyente podrá hacer uso del crédito fiscal, siempre que cumpla con los requisitos formales y sustanciales que le impone el ordenamiento jurídico tributario.

El artículo 19 de la Ley del IGV señala que para ejercer el derecho al crédito fiscal se cumplirán los siguientes requisitos formales:

1. Que el impuesto general esté consignado por separado en el comprobante de pago4 que acredite la compra del bien5.

El incumplimiento del presente requisito formal resulta subsanable anulando el comprobante de pago y emitiendo uno nuevo; en esa línea, el crédito fiscal solo podrá aplicarse a partir del mes en que se efectúe tal subsanación.

2. Que los comprobantes de pago consignen el nombre y número de RUC del emisor, de forma que no permitan confusión al contrastarlos con la información obtenida a través de los medios de acceso público de la Sunat y que, de acuerdo con la información obtenida de aquellos, este haya estado habilitado para emitirlos en la fecha de su emisión.

3. Que los comprobantes de pago hayan sido anotados en cualquier momento por el sujeto del impuesto en su Registro de Compras.

El incumplimiento del presente requisito formal, no implicará la pérdida del derecho al crédito fiscal, el cual podrá ser ejercido en el periodo que se anotó. Claro está que deberá subsanarse lo inobservado conforme a los parámetros que establecen la Ley N° 29214 y sobre todo la Ley N° 29215, la cual nos permite contar con un rango mayor de tiempo para registrar el comprobante de pago. Lo señalado es sin perjuicio de la configuración de infracciones tributarias tipificadas por el Código Tributario.

El artículo 18 de la Ley del IGV señala que solo otorgan derecho al crédito fiscal las operaciones que reúnan los siguientes requisitos sustanciales:

1. Que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta, aun cuando el contribuyente no esté afecto a este último impuesto.

2. Que se destinen a operaciones por las que se deba pagar el impuesto (IGV).

Los requisitos desarrollados en su conjunto vienen a ser la combinación que apertura al contribuyente el uso del crédito fiscal. Ahora bien, así como se presentan usos regulares del crédito fiscal que se ven entorpecidos por errores en la tributación también se presentan acciones realizadas por malos contribuyentes en su tributación que pretenden inducir a error a la Administración Tributaria que les permitirá beneficiarse ilegalmente del crédito fiscal, así, las operaciones no reales.

IV. DEL USO IRREGULAR DEL CRÉDITO FISCAL: SEDE ADMINISTRATIVA

El artículo 88.1 del Código Tributario señala que “[l]a declaración tributaria es la manifestación de hechos comunicados a la Administración Tributaria en la forma y lugar establecidos por Ley, Reglamento, Resolución de Superintendencia o norma de rango similar, la cual podrá constituir la base para la determinación de la obligación tributaria”. Así también que, los contribuyentes deberán consignar en su declaración, en forma correcta y sustentada, los datos solicitados por la Administración Tributaria; y que se presume sin admitir prueba en contrario, que toda declaración tributaria es jurada.

En virtud de lo anterior, podemos aseverar que el principal insumo para determinar la obligación tributaria de los contribuyentes, su declaración tributaria, debe ser realizado por este de manera correcta, lo cual implica que deba declarar únicamente operaciones que haya realizado, es decir, reales. No obstante ello, existen no pocos contribuyentes que declaran operaciones no reales.

El hecho que una declaración tributaria sustentada en operaciones no reales genera consecuencias nocivas para el fisco, toda vez que permitirá obtener a quien lo realiza determinados beneficios tributarios indebidos, así, si cumple con los requisitos desarrollados en el punto anterior obtendría crédito fiscal que podría emplear para disminuir el monto del IGV que le correspondería por la realización de sus operaciones económicas, lo cual únicamente puede corregir la Administración Tributaria empleando el procedimiento de fiscalización, así como el proceso penal.

1. De las operaciones no reales y sus beneficios

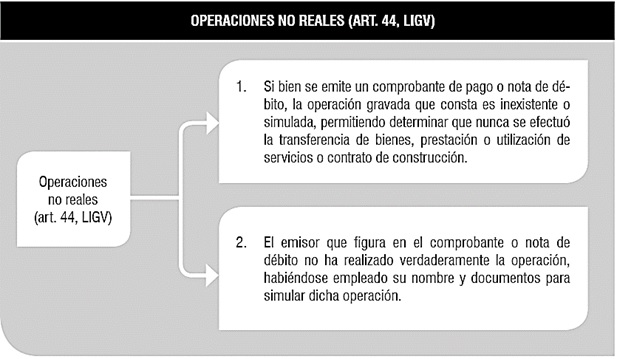

Para la ley tributaria existen dos únicas situaciones que pueden ser consideradas como operaciones no reales, así, aquella en que la operación económica recogida en el comprobante de pago no existió, y aquella en que, habiendo existido la operación económica, uno de los partícipes no resultó serlo.

Teniendo en cuenta que el crédito fiscal permite al IGV gravar efectivamente el consumo, al ser empleado por los intermediarios de la cadena de comercialización como un medio que les permite recuperar los pagos que debieron realizar por imperio de la ley tributaria, el ingreso de operaciones no reales resulta, por decir lo menos, preocupante, debido a que aquello que permitía la recuperación de un pago no debido propiamente dicho se convierte en un derecho que permite despojar indebidamente al Estado de pagos debidamente realizados por terceros.

La ley tributaria recoge dos situaciones que pueden ser consideradas como no reales que comparten como elemento común el empleo de la simulación, la misma que no es igual en aquellas. A continuación, desarrollaremos el tema de la simulación ya que esta nos permitirá advertir en qué situación nos encontramos, así, como los efectos que se generaran para el fisco en su conjunto.

El Código Civil en sus artículos 190, 191 y 192 recoge las clases de simulación que se pueden presentar, así: el primero señala que por la simulación absoluta se aparenta celebrar un acto jurídico6 cuando no existe realmente la voluntad de celebrarlo, y el segundo complementado por el tercero señala que cuando las partes han querido concluir u acto distinto del aparente, tiene efecto entre ellas el acto ocultado, siempre que concurran los requisitos de sustancia y forma que no perjudique el derecho de tercero, así, en los actos [contratos] en que se hace referencia a datos inexactos o interviene interpósita persona.

Conforme se aprecia, el Código Civil –norma que empleamos ante la carencia de un concepto en la ley tributaria– nos brinda soporte respecto a las clases de simulación más no respecto a que cosa es la simulación. en ese sentido, corresponde que recurramos a otras fuentes, así, la Real Academia de la Lengua Española (RAE) nos permitirá una interpretación literal. Dicho documento señala que la simulación es la acción y efecto de simular, y este verbo transitivo significa representar algo que, fingiendo o imitando lo que no es.

La RAE nos brinda claridad respecto a lo que tenemos que entender por simulación; no obstante, creemos que los conceptos vertidos por algunos insignes juristas nos brindaran aún mayor claridad, así: Francesco Ferrara7 señala que la simulación es la declaración de un contenido de voluntad no real, emitida conscientemente y de acuerdo entre las partes, para producir con fines de engaño la apariencia de un negocio jurídico (acto jurídico) que no existe o es distinto de aquel que realmente se ha llevado a cabo; y Francesco Galgano8 señala que hay simulación cuando los contratantes crean, con su declaración, solo la apariencia exterior de un contrato, del cual no quieren los efectos, o crean la apariencia exterior de un contrato diverso del querido por ellos.

Lo desarrollado nos permite afirmar que la simulación es la acción de pasar como real aquello que no lo es, con la finalidad de engañar y obtener algún beneficio. Las simulaciones que se presentan en el campo tributario pueden generar graves perjuicios económicos sociales, toda vez que afecta la recaudación tributaria y con ello el financiamiento del Estado.

Se ha señalado que las operaciones económicas que se encuentran dentro del ámbito de aplicación del IGV genera que los sujetos pasivos del impuesto, al pagar, tengan un derecho a recuperar dicho pago (crédito fiscal); es decir, cada operación realizada genera un derecho económico en favor del contribuyente debido a que pagó. ahora bien, ¿qué sucedería si el contribuyente simula que realizó su operación de tal manera que la Administración Tributaria le cree o no puede enervar lo que declare? El fisco dejará de percibir los tributos debido a que el crédito fiscal indebidamente obtenido, por inexistente, será empleado para disminuir el tributo del simulador.

Como se sabe, es el contribuyente quien determina su obligación tributaria, correspondiendo a la Administración Tributaria validarla y, en caso de corresponder, corregirla, lo cual es denominado reparo. En ese sentido, a continuación pasaremos a abordar la herramienta más idónea puesta a disposición del fisco para defender sus intereses económicos y los de otros contribuyentes, el correcto funcionamiento del mercado no permitiendo la competencia desleal por el impago de los tributos debidos.

2. Del procedimiento de fiscalización

El Decreto Supremo Nº 085-2007-EF, Reglamento del Procedimiento de Fiscalización de la Sunat, señala en su artículo 1, literal d), que se entenderá como procedimiento de fiscalización al procedimiento mediante el cual la Sunat comprueba la correcta determinación de la obligación tributaria. el artículo 1 del Código Tributario señala que “[l]a obligación tributaria, que es derecho público, es el vínculo entre el acreedor y el deudor tributario, establecido por ley, que tiene por objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente”.

Interpretando las normas antes señaladas, podemos concluir que el procedimiento de fiscalización tiene por objetivo verificar que la determinación del quántum de la prestación tributaria a cargo de los contribuyentes realizada por estos sea correcta. En caso de advertir errores, emitirá una resolución de determinación, la cual, según el artículo 76 del Código Tributario, es el acto por el cual la Administración Tributaria, entre otras, establece la existencia del crédito o de la deuda tributaria.

Ahora bien, el hecho de que la resolución referida pueda establecer la existencia de crédito o deuda tributaria significa que esta puede modificar la declaración tributaria del sujeto fiscalizado si, como producto de la fiscalización, se acredita errores en aquella que son reparados (corregidos), uno de los errores que puede presentarse es que determinadas operaciones económica recogidas en los comprobantes de pago no cumplan con los requisitos para que sirvan de sustento al empleo del crédito fiscal, así, se acredite que las referidas operaciones no existieron arrastrando con ello el crédito fiscal producto de esta.

Debemos resaltar que una parte importantísima del procedimiento de fiscalización es el acopio de información que realiza la Administración Tributaria, la cual, en su mayoría requiere al sujeto fiscalizado, entre otros motivos, porque está en mejor posición para proporcionarla, es así que se podrá determinar bajo base cierta la deuda tributaria del contribuyente, ya que al declararse inexistente o no reales determinadas operaciones su crédito fiscal sigue su suerte, lo cual arrastra las restas que estas realizaron al quántum de la deuda tributaria.

El reparo efectuado por la Administración Tributaria a través de la resolución de determinación permite al Estado corregir la determinación errada que se le presentó, mas no desincentiva la conducta errada, siendo ello así, se corre un alto riesgo que la conducta se vuelva a presentar. A efectos de que ello no ocurra, la ley tributaria ha establecido un catálogo de conductas sancionables, entre estas, el declarar datos o cifras falsas, que se rigen por la objetividad9.

Sin perjuicio de lo señalado, muchas veces por el tema del bajo riesgo de detección y/o afectación, los contribuyentes asumen las multas como parte de sus gastos; en ese sentido, el legislador ha dispuesto el empleo del derecho penal, así, ha tipificado determinadas conductas como delitos tributarios, entre estas, la defraudación tributaria, que se encuentra regulada en el Decreto Legislativo Nº 813.

V. DEL USO IRREGULAR DEL CRÉDITO FISCAL: SEDE JUDICIAL

El Decreto Legislativo Nº 813, en su artículo 1, señala que comete delito de defraudación tributaria el que, en provecho propio o de un tercero, valiéndose de cualquier artificio, engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en parte los tributos que establecen las leyes.

Al respecto, el contribuyente que introduce en su tributación comprobantes de pago que sostienen operaciones no reales obtiene un beneficio que le permite emplear un crédito fiscal indebido que disminuye su carga tributaria. en esa línea, la conducta descrita se subsumiría en el tipo penal señalado en el párrafo previo. ahora bien, en comparación al derecho sancionador, la responsabilidad penal no es objetiva sino subjetiva, por ello, se debe demostrar en el proceso penal el dolo del contribuyente o autor del delito.

Debemos resaltar que el proceso penal se nutre del procedimiento de fiscalización que es el instrumento del que se vale la Administración Tributaria para acreditar que la tributación del contribuyente presenta errores, así, haber empleado comprobantes de pago que sustentan operaciones no reales; por ello, el artículo 7.1 señala que “[e]l Ministerio Público, en los casos de delito tributario, dispondrá la formalización de la investigación preparatoria previo informe motivado del Órgano Administrador del Tributo”; lo cual constituye un requisito de procedibilidad.

Cabe señalar que no existe una infracción tributaria que sancione al contribuyente que pretendió engañar a la Administración Tributaria al emplear un crédito fiscal indebido para disminuir su carga tributaria debido a que aquella se rige por la responsabilidad objetiva, y en el engaño se debe acreditar la voluntad, lo cual únicamente se puede acreditar en los delitos.

En esa línea, debemos señalar que la conducta que desarrolló el contribuyente afecta negativamente la recaudación de ingresos tributarios del Estado, la cual se relaciona directamente con su funcionamiento y las atenciones que presta este a sus ciudadanos, por ello es considerado un bien jurídico tutelado cuya afectación el legislador ha pretendido desincentivar a través del tipo penal denominado defraudación tributaria, la cual presenta modalidades así como distintas penas.

El delito de defraudación tributaria demanda, entre otros, valerse de un artificio, lo cual comprende perfectamente el hecho de emplear en la tributación operaciones no reales como si lo fueran (simulación), lo cual es en provecho del contribuyente debido a que su carga tributaria disminuye, al utilizar un crédito fiscal indebido, si bien puede construirse documentos que pretendan sustentar la operación no real, el procedimiento de fiscalización demostrará que no existieron los elementos necesarios para que esta se haya realizado, así, adquirir productos de un proveedor que nunca adquirió esos bienes, o adquirir bienes en otra región y no se cuente con los vehículos de transporte y/o pago de peajes, o prestar servicios sin contar con el personal, entre otros.

En los procesos penales de defraudación tributaria por obtención indebida de crédito fiscal, el informe de presunción de delito que debe elaborar la Administración Tributaria reviste gran importancia toda vez que acumula los medios probatorios que generaron en esta la convicción de presentarse operaciones no reales que llevaron a la obtención y empleo de un crédito fiscal indebido, restando propiamente el castigo por la vía penal, el mismo que afectará a las personas naturales que participaron en la comisión de la conducta.

Cabe señalar que la Administración Tributaria busca principalmente que se repare el perjuicio fiscal que se produjo con el mínimo esfuerzo, por ello, el artículo 189 del Código Tributario señala que “[n]o procede el ejercicio de la acción penal por parte del Ministerio Público, ni la comunicación de indicios de delito tributario por parte del Órgano Administrador del Tributo cuando se regularice la situación tributaria, en relación con las deudas originadas por la realización de algunas de las conductas constitutivas del delito tributario contenidas en la Ley Penal Tributaria, antes de que se inicie la correspondiente investigación, dispuesta por el Ministerio Público o a falta de esta, el Órgano Administrador del tributo inicie cualquier procedimiento de fiscalización relacionado al tributo y periodo en que se realizaron las conductas señaladas, de acuerdo a las normas sobre la materia”. Asimismo, la Administración Tributaria, en el proceso penal, tiene un rol activo como actor civil procurando recuperar el perjuicio fiscal empleando normas distintas a las tributarias.

CONCLUSIONES

El impuesto general a las ventas (IGV) grava propiamente el consumo, sin embargo, las operaciones económicas realizadas en la cadena de producción, distribución y comercialización (ventas), exceptuando las exoneradas e inafectas, se encuentran dentro de su ámbito de aplicación, por ello recibe su nombre.

El crédito fiscal es un derecho del contribuyente que participa en la cadena de producción, distribución y comercialización, siempre que no se comporte como consumidor; este permite que aquellos que pagaran el IGV sin ser consumidores lo recuperen (deducción) trasladándoselo a los verdaderos consumidores. Cabe señalar que, en esta mecánica, se presentan los elementos para denominar al IGV como un impuesto al valor agregado, toda vez que en las operaciones que realizan no consumidores solo se grava el valor que se agregó al bien.

Los requisitos para el uso debido del crédito fiscal se encuentran regulados en la Ley del IGV y su Reglamento; no obstante, existen contribuyentes que distorsionan el empleo del mecanismo para obtener ventajas económicas indebidas. así, registran el ingreso a su tributación de operaciones que no existieron y que generan un crédito fiscal igualmente inexistente.

El ordenamiento jurídico tributario tiene respuesta al accionar antes referido, para ello se sirve de su procedimiento de fiscalización que, al detectar las inconsistencias, corrige (repara) la tributación de aquel a través de la emisión de resoluciones de determinación, asimismo, emite las resoluciones de multa debidas por declarar datos falsos, lo cual es eminentemente objetivo.

En la medida que el accionar del contribuyente es muy grave para la recaudación de tributos, el legislador ha hecho uso del derecho penal tipificando la conducta que señalamos como un delito, en el proceso se deberá demostrar la intención que se tuvo para realizar los actos tendientes a defraudar al Estado. Cabe señalar que, lo desarrollado en sede administrativa resulta vital para este proceso, así, el informe de presunción de delito que elabora la Administración Tributaria resulta uno de los principales medios probatorios.

_______________________

* Abogado por la Universidad Nacional Mayor de San Marcos. Especialista en Derecho Empresarial y Derecho Tributario. Docente en Derecho Tributario.

1 No afecta a los empresarios que no se comportan como consumidores o usuarios finales.

2 Conforme al artículo 1 de la ley que regula el IGV, este impuesto grava las siguientes operaciones: i) la venta en el país de bienes muebles; ii) la prestación o utilización de servicios en el país; iii) los contratos de construcción; iv) la primera venta de inmuebles que realicen los constructores de los mismos; y v) la importación de bienes.

3 No obstante las operaciones que se encuentran dentro del ámbito de aplicación del IGV, el desarrollo del presente trabajo se empleara expresiones identificables con la primera operación (venta de bienes), lo cual no pretende excluir a las restantes en la aplicación del IGV.

4 Hace referencia también a otros documentos equivalentes habilitados por el ordenamiento jurídico tributario.

5 Hace referencia a los demás hechos imponibles recogidos por la norma tributaria.

6 El acto jurídico es una institución que tiene entre sus especies al contrato y, dentro de este, al de compraventa. Ahora bien, debemos precisar que no todo vehículo jurídico que permita la transferencia de bienes o prestación de servicios en general viene a ser un contrato pero sí un acto jurídico que, según el Código Civil, viene a ser la manifestación de voluntad destinada a crear, regular, modificar y extinguir relaciones jurídicas.

7 FERRARA, Francesco. La simulación de los negocios jurídicos. Librería de Victoriano Suárez, Madrid, 1926, p. 24.

8 GALGANO, Francesco. El negocio jurídico. Tirant lo Blanch, Valencia, 1992, p. 335.

9 El artículo 178.1 señala que constituyen infracciones relacionadas con el cumplimiento de las obligaciones tributarias el no incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarias o créditos a favor del deudor tributario y/o que generen la obtención indebida de notas de crédito negociables u otros valores similares.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe