Principales consideraciones sobre el otorgamiento de la Compensación por Tiempo de Servicios

Luis Ricardo VALDERRAMA VALDERRAMA* / María Fernanda del Rosario DANCÉ VALDIVIA**

TEMA RELEVANTE

En el presente informe se elabora una síntesis de las principales disposiciones legales que regulan la Compensación por Tiempo de Servicios (CTS). De ese modo, el lector contará con información específica sobre su ámbito de aplicación, su forma de cálculo, el modo y oportunidad de realizar el depósito en la entidad financiera elegida, y su régimen de disponibilidad.

MARCO NORMATIVO

TUO de la Ley de Compensación por Tiempo de Servicios, Decreto Supremo Nº 001-97-TR: pássim.

Reglamento de la Ley de Compensación por Tiempo de Servicios, Decreto Supremo Nº 004-97-TR: pássim.

INTRODUCCIÓN

La Compensación por Tiempo de Servicio (CTS) es un beneficio sociolaboral cuya finalidad principal es cubrir las contingencias que origina el cese del trabajador y por el lapso en que se encuentre desempleado. Dicha finalidad exige una forma de cálculo distinta al de los otros beneficios sociales, así como un régimen de disposición especial que debe ser conocido por los empleadores y demás gestores de negocios1.

Dicho beneficio se encuentra regulado en el TUO de la Ley de Compensación por Tiempo de Servicios, aprobado por el Decreto Supremo N° 001-97-TR (en adelante, LCTS) y su Reglamento.

El monto de la CTS, sus intereses, depósitos, traslados, retiros parciales y totales se encuentran infectos de todo tributo creado o por crearse, incluido el del Impuesto a la Renta. De igual manera, se encuentra infecta al pago de aportaciones al régimen Contributivo de la Seguridad Social, al Sistema Nacional de Pensiones (SNP) y al Sistema Privado de Pensiones (SPP)2.

En este informe se abordan los principales temas relacionados al otorgamiento del beneficio laboral, evaluando, además, aspectos relacionados a su carácter de intangible y la posibilidad de poder disponer libremente de una parte de los depósitos.

I. ANTECEDENTES DEL TRATAMIENTO LEGAL DE LA CTS

La Compensación por tiempo de Servicios (CTS), es uno de los más antiguos derechos sociolaborales que reconoce nuestra legislación nacional. Tiene una delimitación normativa primigenia en la Ley Nº 4916, de 1920, que reguló la indemnización por tiempo de servicios ante el despido del empleador de dos hasta los doce sueldos, dependiendo de su antigüedad en el empleo.

Posteriormente, con la Ley Nº 10239, de 1945, se precisó que la compensación que se abone a los empleados en caso de retiro o despido se computaría en razón de un sueldo por año, es decir, el pago no tenía relación con el motivo de cese sino con el tiempo que el trabajador se desempeñó para la empresa.

En el mismo contexto, con la Ley Nº 13842, se fijó el término “compensación por el tiempo de servicios” en razón al pago del empleo por contraprestación por su tiempo de servicios.

En 1975, durante el gobierno militar, mediante Decreto Ley Nº 21116, se indicó que el despido por falta grave no ocasionaba la pérdida de la CTS, salvo que la falta grave hubiera perjudicado al empleador, ya que dicho beneficio era consignado en el Banco de la Nación, quedando depositado hasta que se resolviera el juicio iniciado por el empleador contra el trabajador para que respondiera por los perjuicios ocasionados.

Posteriormente, con la Ley Nº 25223, a finales del primer Gobierno de Alan García, se estableció un régimen diferenciado de cálculo de la CTS para el personal ingresado entre el 12 de julio de 1962 al 30 de setiembre de 1979, del 1 de octubre de 1979 y el 31 de diciembre de 1989.

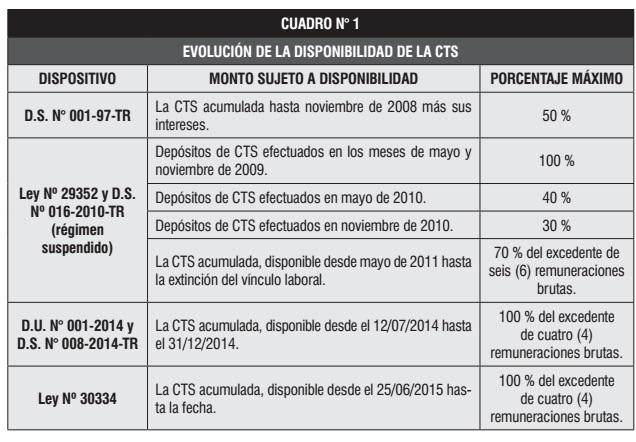

En julio de 1991, al ser una de las primeras medidas del Gobierno de Alberto Fujimori, se promulgó el Decreto Legislativo Nº 650, Ley de Compensación por Tiempo de Servicios, norma que nos rige en la actualidad. A través de este dispositivo se establece por primera vez que este beneficio se depositaría semestralmente en una entidad financiera, así como que su monto sería disponible hasta en un 50 %. Asimismo, dispuso que el monto acumulado al 31 de diciembre de 1990 fuera abonado anualmente al trabajador

Es a partir de la década de 2000, en el gobierno de transición de Valentín Paniagua, que entra en rigor una serie de normas del Ejecutivo que permiten disponer del íntegro de CTS, así como se fija su depósito mensual, en una proporción de 8.33 % del ingreso del trabajador. En efecto, con el Decreto de Urgencia Nº 127-2000, en el año 2000, se autoriza depositar mensualmente la CTS hasta el 31/10/2001, siendo en ese lapso de libre disponibilidad, pero ese plazo fue ampliado hasta el 30 de abril de 2002 por el D.U. Nº 115-2001 (02/10/2001). Luego por el D.U. Nº 019-2002 (07/05/2002) continúa dicho régimen hasta el 31/10/2002. En octubre de 2002 se amplía el plazo hasta el 30 de abril de 2003 (D.U. Nº 057-2002), luego por D.U. Nº 013-2003 se amplía hasta el 31/10/2003 y finalmente mediante D.U. Nº 024-2003 se termina de extender hasta el 31 de octubre de 2004, y a estas normas debe añadirse la posibilidad de retirar el 80 % de la CTS para la adquisición, construcción, mejoramiento de vivienda o adquisición de terreno que se reguló mediante la Ley Nº 28461; normas que se dieron durante el mandato de Alejandro Toledo.

A partir del año 2009, se fija un nuevo sistema de disponibilidad de los depósitos de CTS, conforme con el siguiente detalle:

II. NATURALEZA JURÍDICA Y ÁMBITO DE APLICACIÓN DE LA CTS

1. Naturaleza jurídica

La Compensación por Tiempo de Servicios (CTS) es un beneficio social cuya finalidad principal es la prevención de las contingencias que se origina al cese de la relación laboral y por el tiempo que se encuentre desempleado, y de ese modo cubrir las necesidades del trabajador y su familia. Al respecto, Francisco Gómez Valdez indica que la norma adopta la tesis que sostiene que la compensación (indemnización) por tiempo de servicios es un salario diferido, posición doctrinaria dominante para encarar la naturaleza jurídica de la institución3.

Esto quiere decir que, por decisión del legislador, este beneficio funciona como una especie de ahorro forzoso que permite cubrir algunas eventualidades frente a la pérdida de un trabajo, tal como señala el Tribunal Constitucional. Así, la CTS cumplirá su propósito provisional cuando el trabajador se quede sin trabajo.

Finalmente, es importante indicar que este concepto no constituye remuneración computable para efecto de cálculo de los aportes y contribuciones a la seguridad social, así como para ningún derecho o beneficio de naturaleza laboral.

2. Ámbito de aplicación de la CTS

2.1. Trabajadores comprendidos

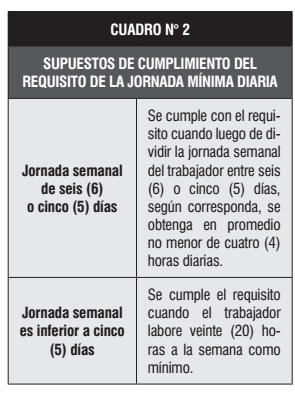

Tienen derecho al beneficio de la CTS aquellos trabajadores sujetos al régimen laboral común de la actividad privada que cumplan, cuando menos en promedio, una jornada mínima diaria de cuatro (4) horas.

Para verificar este requisito, corresponde tomar en cuenta las siguientes reglas:

2.2. Trabajadores excluidos

Con base en la particular naturaleza de este beneficio, el legislador ha previsto que determinados trabajadores se encuentren excluidos del ámbito de aplicación de este dispositivo. De esa manera, se consideran trabajadores excluidos:

- Los trabajadores que perciben el 30% o más del importe de las tarifas que paga el público por los servicios que prestan. Para la aplicación de esta disposición, no se consideran tarifas las remuneraciones de naturaleza imprecisa tales como la comisión y el destajo.

- Los trabajadores sujetos a regímenes especiales de compensación por tiempo de servicios (tales como construcción civil, pescadores, artistas, trabajadores del hogar, mineros, etc.) se rigen por sus propias normas. En tal sentido, el otorgamiento o no de la CTS será regulado por leyes especiales.

- Trabajadores a tiempo parcial, son aquellos que tiene una jornada de trabajo inferior a 4 horas diarias.

III. CÁLCULO DEL DEPÓSITO DE LA CTS

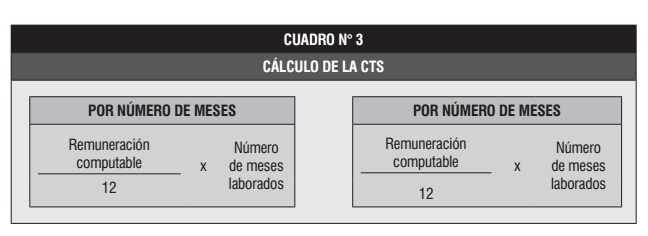

1. Fórmula de cálculo de la CTS

Para determinar el cálculo del depósito de la CTS, se debe tener en cuenta el tiempo y la remuneración computables. Luego de tener esta información, deberá aplicar los siguientes factores :

2. Tiempo de servicios computable

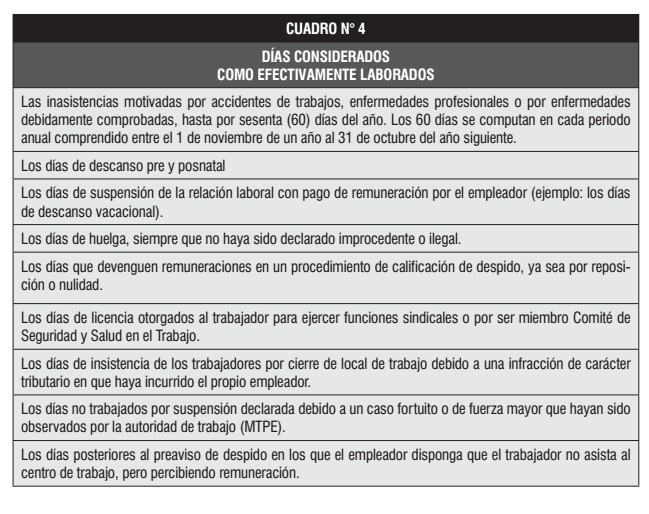

Para realizar el cálculo de la CTS se debe considerar el tiempo de servicios efectivamente laborado por el trabajador, dentro del territorio peruano o en el extranjero cuando el trabajador mantenga vínculo laboral vigente con el empleador que lo contrata en Perú.

Son computables los días de trabajo efectivo, en consecuencia, los días de inasistencia injustificada, así como los días no computables, se deducirán del tiempo de servicios en razón de un treintavo (1/30) por cada uno de estos días.

En tal sentido, la propia normativa sobra la materia establece como días efectivamente computables para la determinación y cálculo de este beneficio los siguientes (ver Cuadro N° 4).

3. Conceptos remunerativos computables

3.1. Determinación de la remuneración computable

Se considera remuneración computable para el cálculo de la CTS, la remuneración básica y todas las cantidades que regularmente perciba el trabajador, en dinero o en especie4, como contraprestación por la labor realizada, cualquiera sea la denominación que se les dé, y siempre que sean de su libre disposición.

Para ello, se considera remuneración regular aquella percibida habitualmente por el trabajador, aun cuando sus montos puedan variar en razón de incrementos u otros motivos.

Las remuneraciones diarias se multiplicarán por treinta (30) a efectos de establecer el monto mensual correspondiente.

3.2. Tipos de remuneraciones

a) Remuneración principal

La remuneración principal puede ser de dos tipos:

- Fija o remuneración básica: La remuneración básica es aquella que percibe el trabajador como contraprestación directa e inmediata de sus servicios ordinarios, que equivale a una misma cantidad y que es otorgada por cada uno de los módulos temporales en los que se desarrolla su prestación personal laboral5. Normalmente, el pago de la remuneración básica se realiza dentro de una periodicidad mensual.

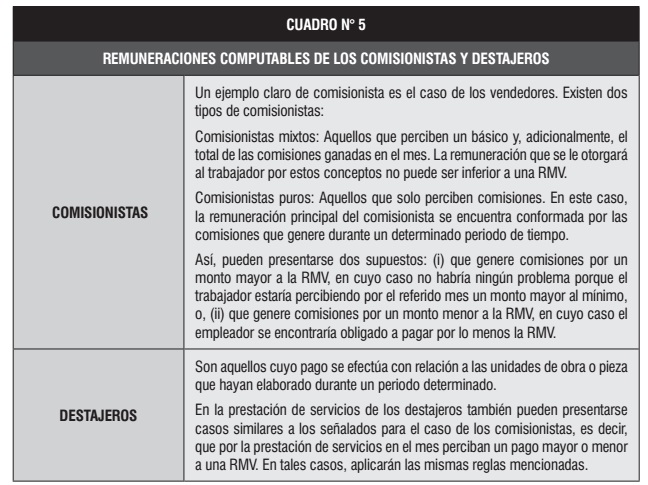

- Variable o imprecisa: En este caso nos referimos a los montos que se otorgan a los comisionistas y destajeros (ver Cuadro N° 5). Para que ingresen a la base de cálculo se tomarán en cuenta las siguientes reglas:

- Si el periodo a liquidarse fuera de seis (6) meses: La remuneración computable se establece en función del promedio de las remuneraciones imprecisas percibidas por el trabajador en el semestre respectivo.

- Si el periodo a liquidarse fuese interior a seis (6) meses: La remuneración computable se establece con base en el promedio diario de lo percibido durante dicho periodo.

b) Remuneración complementaria

La remuneración complementaria es aquella que percibe el trabajador adicionalmente a su remuneración principal y que forma parte de los pagos que percibe con ocasión del servicio prestado. Es preciso señalar que dichas remuneraciones no se derivan necesariamente de la prestación ordinaria de trabajo sino de otros factores que pueden estar relacionados con:

- La prestación de servicios del trabajador en condiciones no ordinarias (p.e. bonificaciones por la realización de labores en sobretiempo o por trabajos nocturnos).

- La calidad personal del trabajador (p.e. asignaciones por determinadas contingencias festividades como el matrimonio o el fallecimiento de algún familiar directo).

- Circunstancias externas al trabajo y a la condición del trabajador (p.e. gratificaciones por Fiestas Patrias y Navidad o gratificaciones extraordinarias).

- Resultados del negocio (p.e. bonificaciones por productividad o ventas).

Por otro lado, resulta importante distinguir entre dos tipos de remuneración complementaria, según se trate de remuneraciones regulares o periódicas, las cuales desarrollamos a continuación:

c) Remuneraciones regulares

Son remuneraciones regulares aquellas percibidas habitualmente por el trabajador aun cuando sus montos puedan variar en razón de incrementos u otros motivos.

La LCTS precisa que excepcionalmente, tratándose de remuneraciones complementarias, de naturaleza variable o imprecisa, se considera cumplido el requisito de regularidad si el trabajador las ha percibido cuando menos tres (3) meses en cada periodo de seis (6).

Para que ingresen a la base de cálculo se tomarán en cuenta las siguientes reglas:

- Si el periodo a liquidarse fuera de seis (6) meses: La remuneración computable se establece en función de la suma de los montos percibidos y su resultado se divide entre seis (6).

- Si el periodo a liquidarse fuese interior a seis (6) meses: La remuneración computable se establece dividiendo el resultado de la suma de ellos entre el periodo a liquidarse.

d) Remuneraciones periódicas

Son remuneraciones periódicas aquellas que el trabajador percibe permanentemente según un cronograma de entregas que puede ser mensual, semestral o incluso anual.

Así, para el pago de beneficios sociales tales como la CTS, se deberán incorporar a la remuneración computable según se indica a continuación:

- Remuneraciones de periodicidad semestral: Dichas remuneraciones se incorporan a la remuneración computable a razón de 1/6 de lo percibido en el semestre respectivo. Se incluye en este concepto a las gratificaciones por Fiestas Patrias y Navidad.

- Remuneraciones de periodicidad superior a seis (6) meses: Dichas remuneraciones se incluyen a la remuneración principal a razón de 1/12 de lo percibido en el semestre respectivo.

- Remuneraciones fijas de periodicidad superior a un (1) mes, pero inferior a seis (6) meses: Dichas remuneraciones ingresan en la remuneración computable aplicando las mismas reglas de las remuneraciones regulares, sin que sea exigible el requisito de haber sido percibida cuando menos tres meses en cada periodo de seis.

- Remuneraciones de periodicidad superior a doce (12) meses: Estas remuneraciones no se incluyen en la remuneración computable.

3.3. Conceptos no remunerativos

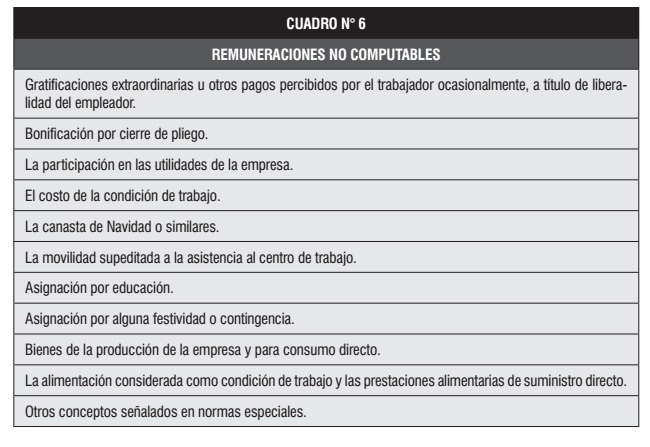

Del mismo modo, normativamente se establece expresamente cuáles son los conceptos de entrega dineraria o no, que por ningún motivo serán computables para la determinación, cálculo y pago de beneficio de la CTS.

De acuerdo a lo establecido en los artículos 19 y 20 de la LCTS, se ha considerado una lista de conceptos considerados como no remunerativos para el pago de la CTS (ver Cuadro N° 6):

IV. PERIODO A DEPOSITAR DE LA CTS

Para efectuar el depósito de la CTS, se deben tener en cuenta los siguientes periodos:

- Depósitos acumulados al 31 de diciembre de 1990: La CTS acumulada al 31 de diciembre de 1990 debió ser pagada anualmente y dentro del primer semestre de cada año, sobre la base de la remuneración vigente a la fecha del depósito. El plazo para efectuar dichos pagos fue de diez (10) años, los cuales vencieron el 13 de marzo de 2001.

- Depósitos devengados a partir del 1 de enero de 1991: La CTS devengada a partir del 1 de enero de 1991 se calcula por periodos semestrales. Así, para efectuar los depósitos de la CTS del mes de mayo –que comprende el periodo entre el 1 de noviembre de un año hasta el 30 de abril del año siguiente– se deberá considerar la remuneración del mes de abril y para el depósito de la CTS del mes de noviembre –que comprende el periodo entre el 1 de mayo de un año y 31 de octubre del mismo año–, se debe considerar la remuneración del mes de octubre.

Los depósitos que efectúe el empleador deberá realizarse dentro de los primeros quince (15) días naturales de los meses de mayo y noviembre de cada año. Si el último día es inhábil, el depósito puede efectuarse el primer día hábil siguiente.

- CTS otorgada al cese del trabajador: Los trabajadores tienen derecho a recibir el monto devengado por CTS hasta la fecha de su cese. Dicho monto debe ser pagado directamente por el empleador, dentro de cuarenta y ocho (48) horas de producido el cese y con efecto cancelatorio. En este caso, la remuneración computable será la vigente a la fecha del cese.

V. INTANGIBILIDAD Y DISPONIBILIDAD DE LA CTS

1. Carácter intangible e inembargable de la CTS

Los depósitos de la CTS, incluidos sus intereses, son intangibles e inembargables salvo por concepto de alimentos y hasta el 50% de su totalidad.

El abono de la CTS intangible solo procede al cese del trabajador cualquiera sea la causa que lo motive, con las únicas excepciones de los retiros parciales de libre disposición y de la asignación provisional en procedimientos de nulidad de despido. Todo pacto en contrario es nulo.

2. Retiros parciales

2.1. Régimen de la Ley Nº 29352

Originalmente, el artículo 41 de la LCTS establecía que el trabajador podrá efectuar retiros parciales de libre disposición con cargo a su depósito CTS e intereses acumulados siempre que no exceda del 50% de los mismos. Posteriormente, la Ley N° 29352 modificó el monto máximo de retiro de la CTS al 70% del excedente de seis (6) remuneraciones brutas.

El Reglamento de la Ley N° 29352, aprobado por el Decreto Supremo N° 016-2010-TR, precisa que cuando los trabajadores soliciten la libre disponibilidad de los depósitos de CTS, las entidades depositarias deben verificar que el monto total que mantienen los trabajadores en sus cuentas individuales de depósito de CTS supere las seis (6) remuneraciones mensuales brutas; caso contrario los trabajadores no podrán disponer de suma alguna.

Para estos efectos, los empleadores deberán comunicar a las instituciones financieras respecto del equivalente al monto intangible de cada trabajador al 30 de abril y al 31 de octubre de cada año. Con base en esta información, las entidades depositarias realizarán el cálculo respectivo.

Este régimen actualmente no resulta aplicable, a partir de la entrada en vigencia de la Ley N° 30334.

2.2. Régimen de la Ley Nº 30334

Con fecha 24 de junio de 2015 se publicó en el diario oficial El Peruano la Ley N° 30334, el cual establece –como medida extraordinaria para estimular la economía en el año 2015– un nuevo tope para realizar el retiro parcial. En efecto, se autoriza a los trabajadores comprendidos dentro de los alcances de la Ley de la CTS a disponer libremente del 100 % del excedente de cuatro (4) remuneraciones brutas de los depósitos por CTS efectuados en las entidades financieras y que tengan acumulados a la fecha de disposición.

Para tal efecto, se considerará el monto de la última remuneración del trabajador, y corresponderá a los empleadores comunicar a las instituciones financieras el monto intangible de cada trabajador.

Finalmente, si bien la ley no indica cuál es el procedimiento de comunicación a las entidades financieras, por vía reglamentaria se podrá establecer otros procedimientos alternativos de comunicación del monto de la última remuneración del trabajador a las instituciones financieras.

VI. OTROS CRITERIOS PARA CALCULAR LA CTS

1. Trabajadores sujetos a regímenes específicos de la CTS

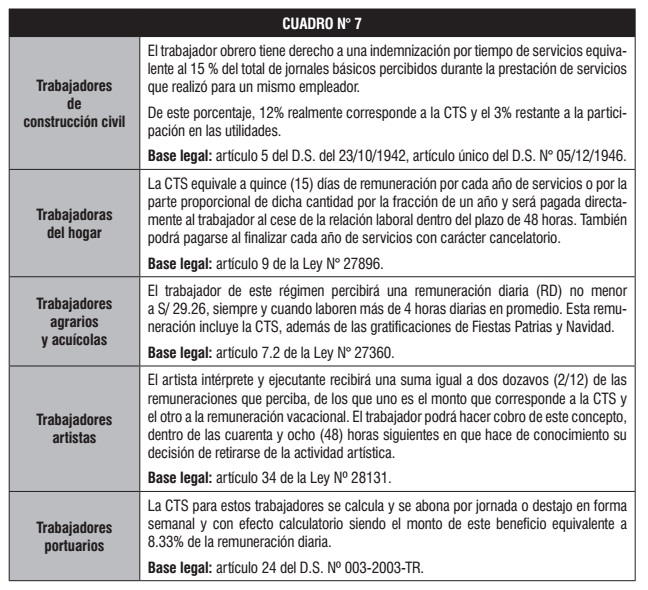

Los trabajadores sujetos a regímenes especiales de CTS, tales como los de construcción civil, trabajadores agrarios, pescadores, artistas, trabajadoras del hogar y casos análogos, continúan regidos por sus propias normas (ver Cuadro Nº 7).

2. Trabajadores con remuneración integral anual

Esto es aplicable para aquellos empleadores que hubiesen suscrito con sus trabajadores convenios de remuneración integral anual que incluyan este beneficio, de acuerdo con lo establecido en la LPCL, no se encuentran obligados a efectuar los depósitos sementales de la CTS.

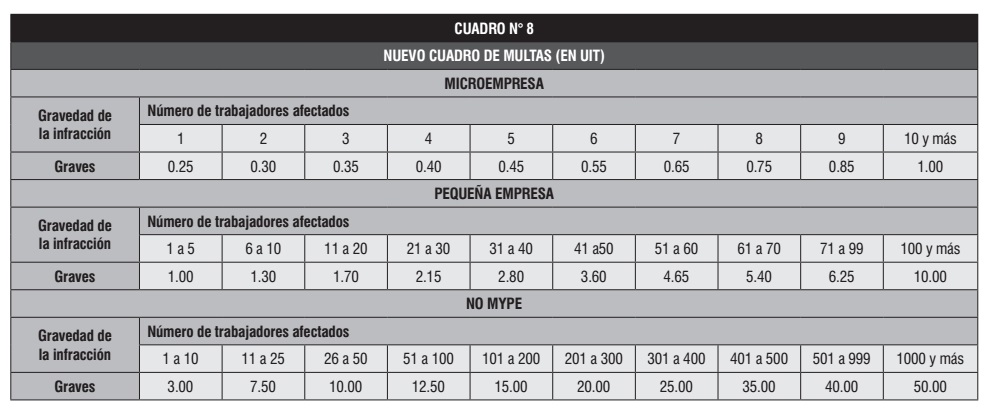

VII. INFRACCIÓN POR NO DEPOSITAR LA CTS

En caso de que el empleador no cumpla con depositar de forma íntegra y oportuna la compensación por tiempo de servicios, estará cometiendo una infracción grave en materia de relaciones laborales de acuerdo a lo preceptuado por el artículo 24.5 del Reglamento de la Ley General de Inspección del Trabajo, aprobado por D.S. N° 019-2006-TR, siendo pasible de una multa que será determinada por el sistema de inspección laboral del siguiente modo:

CONCLUSIONES

La compensación por tiempo de servicios es un beneficio socio- laboral que tiene como finalidad exclusiva servir al trabajador como un respaldo económico cuando la relación laboral se extingue. De esa forma, este monto permitiría cubrir el periodo de inactividad en el que se ve incurso el trabajador cesado, y que podía causar una afectación sustancial en su bienestar tanto personal como familiar.

La CTS se calcula por periodos semestrales. Así, para efectuar los depósitos de la CTS del mes de mayo –que comprende el periodo entre el 1 de noviembre de un año hasta el 30 de abril del año siguiente– se deberá considerar la remuneración del mes de abril y para el depósito de la CTS del mes de noviembre –que comprende el periodo entre el 1 de mayo de un año y 31 de octubre del mismo año– se debe considerar la remuneración del mes de octubre.

Los depósitos que efectúe el empleador deberá realizarse dentro de los primeros quince (15) días naturales de los meses de mayo y noviembre de cada año. Si el último día es inhábil, el depósito puede efectuarse el primer día hábil siguiente.

Los depósitos de la CTS, incluidos sus intereses, son intangibles e inembargables salvo por concepto de alimentos y hasta el 50 % de su totalidad. Asimismo, la norma ha establecido un régimen de disponibilidad parcial mediante la Ley Nº 30334 que autoriza a los trabajadores comprendidos dentro de los alcances de la LCTS a disponer libremente del 100% del excedente de cuatro (4) remuneraciones brutas de los depósitos por CTS efectuados en las entidades financieras y que tengan acumulados a la fecha de disposición.

_____________________________________________

* Abogado con estudios concluidos de maestría en la especialidad de Derecho del Trabajo y de la Seguridad Social en la Universidad Nacional Mayor de San Marcos. Asesor de Soluciones Laborales.

** Asistente legal en materia laboral de Soluciones Laborales. Egresada de la Universidad de San Martín de Porres.

1 RODRÍGUEZ GARCÍA, Fernando. Compensación por Tiempo de Servicios. Gaceta Jurídica, Lima, 2007, p. 5.

2 Ídem.

3 GÓMEZ VALDEZ, Francisco. Derecho del Trabajo. Las relaciones individuales de trabajo. 3ª edición, San Marcos, Lima, 2009, p. 411.

4 Son aquellos bienes que recibe el trabajador como contraprestación a sus servicios, los cuales se valorizan de común acuerdo o, a falta de este, por el valor de mercado, cuyo importe se consignará en el libro de planillas y boletas de pago.

5 TOYAMA MIYAGUSUKU, Jorge. Los contratos de trabajo y otras instituciones del Derecho Laboral. Gaceta Jurídica, Lima, 2008, p. 280.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe