El dominio fiduciario como propiedad ad tempus y la responsabilidad civil del fiduciario

Marco Andrei TORRES MALDONADO*

TEMA RELEVANTE

El autor desarrolla la figura jurídica del fideicomiso como factor determinante al momento de la realización de un determinado proyecto analizando dos puntos importantes de esta figura: el dominio fiduciario como propiedad ad tempus y la responsabilidad civil en los que puede incurrir el fiduciario al momento de llevar a cabo las obligaciones que asumió en virtud del fideicomiso, precisándose que en caso de que aquel incurra en culpa grave o dolo, nada podrá dispensarlo de responsabilidad y deberá responder personalmente con su patrimonio.

MARCO NORMATIVO

Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley Nº 26702 (09/12/1996): arts. 241 al 274.

I.PALABRAS LIMINARES

El fideicomiso ha alcanzado gran relevancia y desarrollo en algunos países –el nuestro no ha sido la excepción–, debido a su gran utilidad. Dicho interés se deriva de sus rasgos particulares que la instituyen como una figura que admite la adopción de diferentes modalidades y, con ello, permite alcanzar variados beneficios al momento de la realización de un determinado proyecto.

En efecto, uno de los grandes atractivos del fideicomiso se encuentra en la flexibilidad que otorga respecto al fin u objeto del negocio. La finalidad del fideicomiso puede referirse a cualquier supuesto, de acuerdo a las necesidades o requerimientos de la operación. Esta particularidad le confiere un elemento que resulta determinante en cuanto al interés que puede generar en los agentes económicos y de las personas en general a efectos de decidir su utilización1.

Sin embargo, como cualquier otro mecanismo contractual, también se encuentra proclive a una situación patológica; precisamente, es en ese contexto, donde corresponde analizar los alcances de la responsabilidad civil en los que puede incurrir el fiduciario al momento de vincularse o de llevar a cabo las obligaciones que asumió en virtud del fideicomiso.

II.SOBRE EL CONCEPTO Y CARACTERÍSTICAS DEL FIDEICOMISO

Como es sabido, desde un enfoque contractual, el fideicomiso puede ser definido como aquella relación jurídica en donde una persona natural o jurídica que se denomina fideicomitente, entrega en propiedad los bienes o transmite los derechos a otra (fiduciaria), para que este los administre y realice con ellos el cumplimiento de finalidades lícitas, determinadas y posibles; una vez que estas sean cumplidas, destine los bienes, derechos y provechos aportados y los que se han generado a favor de otra persona que se denomina fideicomisario, que puede ser el propio fideicomitente o un tercero2.

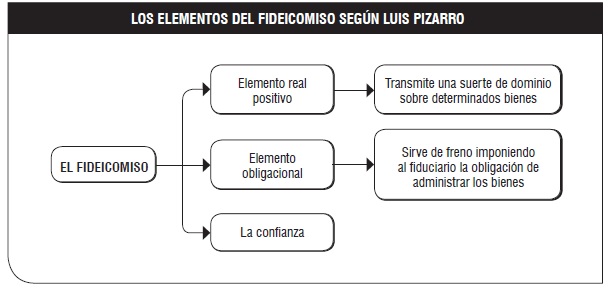

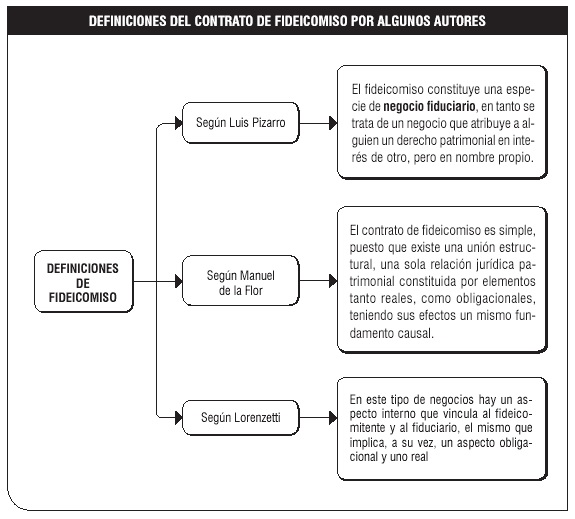

Luis Pizarro3 sostiene que el fideicomiso constituye una especie de negocio fiduciario4, en tanto se trata de un negocio que atribuye a alguien un derecho patrimonial en interés de otro, pero en nombre propio. Así, en el fideicomiso, el fiduciario detenta la titularidad de ciertos bienes con la limitación de realizar solo aquellos actos exigidos para el cumplimiento del fin para el cual se instituyó. El fiduciario será una suerte de propietario que no ejerce las facultades de dominio en provecho propio, sino en provecho ajeno.

De ese modo, el referido autor sostiene que el fideicomiso es el resultado de la conjunción de tres elementos distintos. Por un lado, de un elemento real positivo por el cual se transmite una suerte de dominio sobre determinados bienes. Por otro, un elemento obligacional que sirve de freno imponiendo al fiduciario la obligación de administrar los bienes de manera determinada. Y, como tercer elemento, la confianza5.

Mosset Iturraspe6, por su parte, subraya que los elementos de los negocios fiduciarios7 –de los cuales forma parte el fideicomiso–, son la confianza entre fideicomitente y fiduciario; el doble juego de relaciones, como son la real y la obligacional; y la legitimación del fiduciario para contratar respecto del bien fideicometido.

Lorenzetti8, siguiendo esa misma línea, se refiere a la heterodoxa dualidad que presenta el fideicomiso. Según el autor, en este tipo de negocios hay un aspecto interno que vincula al fideicomitente y al fiduciario, el mismo que implica, a su vez, un aspecto obligacional y uno real. Aduce, además, que existe unidad y equilibrio entre todos estos elementos, en la medida en que la transmisión del derecho real, basada en la confianza, es limitada por las obligaciones que se pactan en el contrato en una extensión delimitada por la causa de este.

Ahora bien, en el Perú, el fideicomiso se encuentra regulado por la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley Nº 26702, de fecha 9 de diciembre de 19969, concretamente en los artículos que van del 241 al 274. De acuerdo con lo señalado, el artículo 241 de la citada Ley prescribe que: “El fideicomiso es una relación jurídica por la cual el fideicomitente transfiere bienes en fideicomiso a otra persona, denominada fiduciario, para la constitución de un patrimonio fideicometido, sujeto al dominio fiduciario de este último y afecto al cumplimiento de un fin específico en favor del fideicomitente o un tercero denominado fideicomisario. El patrimonio fideicometido es distinto al patrimonio del fiduciario, del fideicomitente, o del fideicomisario y en su caso, del destinatario de los bienes remanentes”.

Como señala Manuel de la Flor10, el contrato de fideicomiso es simple, puesto que existe una unión estructural, una sola relación jurídica patrimonial constituida por elementos tanto reales, como obligacionales, teniendo sus efectos un mismo fundamento causal. De esta manera, la causa o motivo generador del fideicomiso establece un solo vínculo entre las partes contratantes, creando así el efecto práctico querido por ellas.

Asimismo, el fideicomiso es un contrato principal, puesto que por sí solo satisface plenamente el efecto práctico querido por las partes (aunque es necesario tener presente que existe una modalidad operativa en la cual el fideicomiso se presenta como un contrato accesorio; a saber, el fideicomiso de garantía). Otra característica importante del fideicomiso es que puede ser considerado, dadas las múltiples modalidades que es susceptible de revestir, como un contrato de cambio, de disposición, pero en todos los casos será siempre un contrato de confianza, puesto que el fideicomiso es un contrato intuitu personae.

III.SOBRE LAS PARTES INTERVINIENTES EN EL FIDEICOMISO

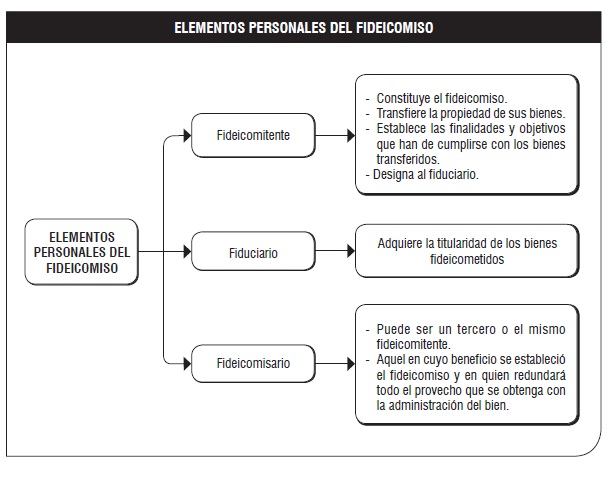

Ahora bien, a partir de lo señalado en el párrafo anterior, es posible deducir la existencia de tres elementos personales presentes en el negocio fiduciario:

a)El fideicomitente, fiduciante o settlor, es quien constituye el fideicomiso. Es quien transfiere la propiedad de sus bienes, establece las finalidades y objetivos que han de cumplirse con los bienes transferidos y designa al fiduciario.

b)El fiduciario o trustee, es quien adquiere la titularidad de los bienes fideicometidos, pero solo para los fines que se determinan en el acto constitutivo. La mayoría de las legislaciones latinoamericanas han establecido que solo podrán ser fiduciarios instituciones bancarias y/o financieras o sociedades fiduciarias autorizadas para ello.

c)El fideicomisario, beneficiario o beneficial owner, quien puede ser un tercero o el mismo fideicomitente, siendo aquel en cuyo beneficio se estableció el fideicomiso y en quien redundará todo el provecho que se obtenga con la administración del bien objeto del mismo. En tal sentido, indica Cuena11, el fideicomisario tiene únicamente una simple expectativa de adquisición, por lo que su derecho es necesariamente de naturaleza condicional.

En caso el beneficiario aún no ejerza la capacidad jurídica, deberá actuar mediante su representante legal12. En relación con ello, nos preguntamos ¿podría ser considerado como fideicomisario un concepturus (que habrá de ser concebido), que al momento de constituir el fideicomiso no tiene existencia física ni biológica? Consideramos que sí. Conforme al artículo 248 de la Ley General del Sistema Financiero: “Es válido el fideicomiso establecido en favor de personas indeterminadas que reúnan ciertas condiciones o requisitos, o del público en general, siempre que consten en el instrumento constitutivo las calidades exigibles para disfrutar de los beneficios del fideicomiso o las reglas para otorgarlos”.

En este caso, las expectativas de adquirir del concepturus no se miden bajo el prisma de su capacidad o incapacidad, ya que mal puede valorarse la capacidad de quien no existe, sino que su enfoque ha de ser necesariamente temporal: situación actual, determinación futura, modo de organizar la adquisición y regulación del periodo intermedio. Ergo, es posible reconocer al concepturus como beneficiario final del patrimonio fideicometido.

Por último, frecuentemente en la institución del trust del Derecho anglosajón suele nombrarse, en su constitución, un protector, enforcer13 o tutor, quien se encarga del control de la actuación del trustee y el cumplimiento de la manda del settlor14.

La figura del protector ha sido más utilizada en Inglaterra y en las jurisdicciones denominadas off shore y más recientemente ha sido receptada en los Estados Unidos de América. En Australia suele denominárselo como appointor y en el Perú viene siendo incluida en los contratos de fideicomisos bajo la denominación de “supervisor”. El supervisor –que suelen ser empresas especializadas en consultoría–, en la práctica corporativa, es contratado por el fideicomitente a efectos de que realice las labores de control y supervisión del desarrollo del proyecto, de conformidad con lo establecido en el contrato.

IV.SOBRE EL DOMINIO FIDUCIARIO COMO PROPIEDAD AD TEMPUS O IMPERFECTA

Uno de los temas más polémicos respecto al contrato de fideicomiso, gira en torno a la posibilidad de que a través suyo se esté generando una especie de derecho real especial, distinto de los demás regulados por el Código Civil y, especialmente, diferente de la propiedad.

Dentro de tal orden de ideas, ¿se puede considerar al dominio fiduciario como el ejercicio de un pleno derecho de propiedad o, en este caso, su propiedad está más limitada? Según De la Flor15, en opinión que compartimos, el nuevo propietario (el fiduciario) tiene un derecho limitado, pues, a diferencia de quien es titular de un derecho de propiedad, no se encuentra en capacidad de ejercer sobre el bien la totalidad de las facultades posibles, ni de ejercerlas de manera exclusiva y unitaria.

Así, cuando ingresa el trust anglosajón a los sistemas legales inspirados en el Derecho Romano, se introduce un nuevo derecho real, que no posee el poder pleno que da el derecho de propiedad, sino que entrega un poder más reducido. Tal limitación permite entender la verdadera naturaleza jurídica de la propiedad entregada en el fideicomiso y que la doctrina ha venido denominando “propiedad fiduciaria” o “dominio fiduciario”.

De conformidad con lo dispuesto en el artículo 252 de la Ley General del Sistema Financiero y el artículo 4 de la Resolución Nº 1010-99-SBS-59, por dominio fiduciario se entiende el derecho de carácter temporal que otorga al fiduciario las facultades necesarias sobre el patrimonio fideicometido, para el cumplimiento del fin o fines del fideicomiso dentro de las limitaciones establecidas en el acto constitutivo.

En efecto, el dominio fiduciario permite a su titular ejercer aquellos atributos de la propiedad que en el acto constitutivo expresamente se le atribuyen con el fin de lograr un objetivo específico en beneficio del fideicomisario16. Ergo, en nuestra opinión, no se trata pues de una transferencia de propiedad, sino de una cesión de ciertos atributos inherentes a este derecho real con el exclusivo fin de satisfacer lo dispuesto por el fideicomitente.

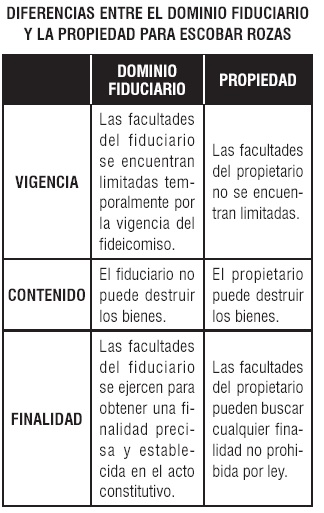

En tal sentido, normativamente17, el fiduciario goza de facultades sobre los activos que conforman el patrimonio fideicometido, pero en ningún caso pueden ser equiparadas a la propiedad. En opinión de Escobar Rozas18, se pueden establecer las siguientes diferencias entre el dominio fiduciario y la propiedad:

•Vigencia.- Las facultades del fiduciario se encuentran limitadas temporalmente por la vigencia del fideicomiso, mientras que las facultades del propietario no lo están.

•Contenido.- El fiduciario no puede destruir los bienes mientras que el propietario sí.

•Finalidad.- Las facultades del fiduciario se ejercen para obtener una finalidad precisa y establecida en el acto constitutivo. En el caso del propietario, este puede buscar cualquier finalidad no prohibida por ley.

Como podemos apreciar, existen grandes diferencias entre el derecho de propiedad y el dominio fiduciario, que es la calidad en la que se transmiten los bienes en un fideicomiso. Por ende, no hay forma de explicar la naturaleza jurídica del dominio fiduciario en función del contenido y alcances del derecho de propiedad19.

En ese entender, cuando hablamos de propiedad o dominio fiduciario, podemos decir que es la propiedad que temporariamente ejerce una persona física o jurídica, llamada fiduciario, y que le ha sido transmitida por otra persona física o jurídica denominada fiduciante. Sería admisible, a nuestro criterio, asimilarla a lo que algunos teóricos denominan propiedades ad tempus20.

Así pues, en comparación con el dominio pleno, al dominio fiduciario solo le falta la perpetuidad conservando los otros dos caracteres del dominio pleno: los de ser exclusivo y absoluto. Esto es lo que permite caracterizar al dominio fiduciario como derecho real de dominio, pero imperfecto21. O, como afirma Freire22, el fiduciario tiene la propiedad vacía de contenido patrimonial.

Resumiendo, podemos considerar a la propiedad fiduciaria como un domino ad tempus, el cual implica un dominio disminuido sobre el patrimonio fideicometido. En ese aspecto, al fiduciario únicamente le compete la facultad de administrarlo, no lo puede enajenar y lo deberá destinar para los fines que se propuso, en el modo, condición o plazo que se fijaron al momento de su constitución.

V.SOBRE LA RESPONSABILIDAD CIVIL DEL FIDUCIARIO

Nos referiremos, ahora, a la responsabilidad civil de la institución fiduciaria. En virtud de que el fiduciario es quien gestiona y administra el fideicomiso, la responsabilidad que se derive de los actos y operaciones realizados con los bienes recaerá directamente sobre él.

En principio, la institución de fideicomiso descansa en que solo pueden ser fiduciarias las instituciones que están autorizadas por el Estado para desempeñar esa función; las cuales son entidades que por la regulación y supervisión que ejerce el Estado sobre ellas y por su especialización en el manejo de recursos de terceros, garantizan de mejor manera que esta figura no sea utilizada imprudentemente o en forma deshonesta23.

En el Perú, según el artículo 242 de la Ley General del Sistema Financiero, están autorizadas para desempeñarse como fiduciarias, Cofide, las empresas de operaciones múltiples a que se refiere el inciso a) del artículo 1624 y las empresas de servicios fiduciarios que señala el inciso b-5 del artículo mencionado, así como las empresas del numeral 1 del artículo 31825.

Ahora bien, nuestra legislación, además, ha otorgado al fiduciario una serie de facultades sobre el patrimonio fideicometido. Así, el artículo 252 de la referida Ley ha establecido que dicho dominio confiere plenas potestades, incluidas las de administración, uso, disposición y reivindicación sobre los bienes que conforman el patrimonio autónomo, las cuales son ejercidas con arreglo a la finalidad para la que fue constituido el fideicomiso, y con observancia de las limitaciones que se hubieren establecido en el acto constitutivo.

Sin embargo, como contrapartida a dichas facultades, el artículo 256 prescribe distintas obligaciones del fiduciario, entre las cuales tenemos:

a)Cuidar y administrar los bienes y derechos que constituyen el patrimonio del fideicomiso, con la diligencia y dedicación de un ordenado comerciante y leal administrador;

b)Defender el patrimonio del fideicomiso, preservándolo tanto de daños físicos cuanto de acciones judiciales o actos extrajudiciales que pudieran afectar o mermar su integridad;

c)Proteger con pólizas de seguro, los riesgos que corran los bienes fideicometidos, de acuerdo a lo pactado en el instrumento constitutivo;

d)Cumplir los encargos que constituyen la finalidad del fideicomiso, realizando para ello los actos, contratos, operaciones, inversiones o negocios que se requiera, con la misma diligencia que la propia empresa fiduciaria pone en sus asuntos;

e)Llevar el inventario y la contabilidad de cada fideicomiso con arreglo a ley, y cumplir conforme a la legislación de la materia las obligaciones tributarias del patrimonio fideicometido, tanto las sustantivas como las formales;

f)Preparar balances y estados financieros de cada fideicomiso, cuando menos una vez al semestre, así como un informe o memoria anual, y poner tales documentos a disposición de los fideicomitentes y fideicomisarios, sin perjuicio de su presentación a la Superintendencia;

g)Guardar reserva respecto de las operaciones, actos, contratos, documentos e información que se relacionen con los fideicomisos, con los mismos alcances que esta ley establece para el secreto bancario;

h)Notificar a los fideicomisarios de la existencia de bienes y servicios disponibles a su favor, dentro del término de diez días de que el beneficio esté expedito;

i)Devolver al fideicomitente o a sus causahabientes, al término del fideicomiso, los remanentes del patrimonio fideicometido, salvo que, atendida la finalidad de la transmisión fideicomisaria, corresponda la entrega a los fideicomisarios o a otras personas;

j)Transmitir a la nueva empresa fiduciaria, en los casos de subrogación, los recursos, bienes y derechos del fideicomiso; y,

k)Rendir cuenta a los fideicomitentes y a la Superintendencia al término del fideicomiso o de su intervención en él.

La obligación fundamental del fiduciario es la de cumplir, de buena fe y con honradez, los fines establecidos en el contrato constitutivo para la realización de aquellos actos que le son encomendados por los fideicomitentes. Debe actuar con diligencia, conducirse como si se tratara de negocios propios y responder con ello a la confianza que le ha sido depositada.

Dentro de tal orden de ideas, para el fiduciario rige el estándar de actuación de la prudencia y diligencia de un buen hombre de negocios. El deber fiduciario (fiduciary duty) obliga al fiduciario a comportarse y actuar con la lealtad y honradez (loyalty and honesty), propias de un buen comerciante y de manera constante, en interés siempre del fideicomisario.

Ello es así, pues el fiduciario es un profesional que, además de ser una entidad financiera, conoce el mercado, su entorno, los distintos actores que intervienen en escena y que, por su actuación prudente y diligente está en capacidad de anticipar riesgos y vicisitudes más allá de lo que haría una persona corriente26.

Sin embargo, dicho principio en ningún sentido lo exime de responsabilidad por los daños y perjuicios que pueda ocasionar en el ejercicio de sus obligaciones. En efecto, el segundo párrafo del artículo 252 de la Ley General del Sistema Financiero establece que “En caso de dolo o culpa grave [del fiduciario], la Superintendencia puede disponer la remoción de la empresa fiduciaria y designar a quien ha de sustituirla, si el fideicomitente no lo hiciera dentro del plazo que se le señale”. Así, el fiduciario no queda dispensado por la culpa o dolo en que pudieran incurrir él o sus dependientes.

Por ende, si como resultado de su actuación el fiduciario se apartara de su obligación de actuar como un buen hombre de negocios y de las que, concretamente, haya asumido en virtud del contrato, el fiduciante tendrá la facultad de demandar al fiduciario el cumplimiento del contrato y ejercer la acción de responsabilidad en su contra. Asimismo, el artículo 252 de la citada Ley establece un mecanismo de remoción cuando el fiduciario incumpla sus obligaciones. Este instrumento tiende a preservar la continuidad del contrato de fideicomiso y otorga, naturalmente, al fideicomitente un rol preferente al momento de elegir al nuevo fiduciario.

Usualmente, la responsabilidad del fiduciario por el indebido cumplimiento de su función es de índole contractual. El factor de atribución de la culpa es subjetivo, pues, el fiduciario será responsable cuando el daño sea el resultado de su actuar culpable; es decir, que haya actuado con negligencia, ligereza o ignorancia de las cosas que debe conocer necesariamente. Junto a ello, resulta evidente, que tratándose de un actuar doloso también deberá responder el fiduciario.

Así pues, podemos afirmar que, a partir del artículo 252 de la Ley General del Sistema Financiero, existirá responsabilidad del fiduciario por dolo, cuando este a propósito y por voluntad propia incumple su obligación de cuidar y administrar los bienes y derechos que constituyen el patrimonio fideicometido con la diligencia y dedicación de un leal administrador. Y, por otro lado, existirá responsabilidad por culpa grave, cuando no previó aquello que con diligencia hubiera podido prever, ya que la culpa implica falta de precaución o negligencia.

El fiduciario será responsable objetivamente por el daño que puede ocasionar el riesgo o vicio de las cosas fideicometidas, respecto de las cuales reviste el carácter de propietario, sin perjuicio de las características especiales del dominio fiduciario que ejerce. Habrá responsabilidad subjetiva para el fiduciario por culpa en su actuación o la de sus dependientes, dolo o culpa si la cosa fideicometida fuere utilizada, culposa o negligentemente como un medio o instrumento para provocar daño27.

En tal sentido, queda claro que por los daños efectivamente sufridos en el patrimonio del fideicomiso el fiduciario deberá reintegrar el valor perdido, además del pago de una indemnización por los daños y perjuicios ocasionados por su accionar28.

Ahora bien, ¿cómo responde el fiduciario? Como es sabido, los bienes dados en fideicomiso integran un patrimonio separado o autónomo; por lo que las deudas y obligaciones surgidas de la dinámica fiduciaria solo serán satisfechas con los bienes fideicometidos. En ese tenor, como afirma Urrets29, no pueden confundirse las deudas personales del fiduciario con las deudas generadas en la ejecución del fideicomiso, ya que la constitución del fideicomiso genera dos patrimonios claramente delimitados.

En esta idea central se fundamenta la limitación de la responsabilidad: el fiduciario, en relación con las obligaciones del fideicomiso, no es responsable por las obligaciones imputadas a la ejecución del contrato. Esta impermeabilidad patrimonial es casi absoluta. La única limitación se refiere a la acción de fraude que los acreedores30 del fiduciante tienen en relación con la transferencia fiduciaria. Solo en esta hipótesis se permite “ingresar” a acreedores que no estan en relación con los bienes fideicometidos.

El aislamiento patrimonial de los bienes fideicometidos es un requisito esencial y permite aislar la más variada gama de proyectos de inversión. En efecto, la constitución de un fideicomiso trasladando toda la mecánica operativa de un determinado proyecto al fiduciario (que no responderá con sus bienes) importa una gran ventaja, atento que no se supedita la suerte del proyecto a la del empresario individual. Se desvincula de los riesgos empresariales. Por ello, el fideicomiso se transforma en un vehículo ideal para el project finance31.

Sin embargo, dicha impermeabilidad es sinalagmática o recíproca, pues en los casos en los que el fiduciario haya incurrido en culpa grave o dolo, sería perjudicial para el fideicomitente y beneficiario, que se pretenda responder con el patrimonio fideicometido. Ello sería un sinsentido, precisamente, si partimos de que dicho patrimonio se erige como un universo autónomo (patrimonio de afectación o Zwechvermogen). En consecuencia, en los casos de culpa grave o dolo, el fiduciario –como cualquier otro supuesto de responsabilidad especial– deberá responder personalmente con su patrimonio.

Finalmente, debemos indicar que el fiduciario no podrá delegar sus funciones, pero sí designar, bajo su responsabilidad, a los auxiliares y apoderados que demande la ejecución de determinados actos del fideicomiso que lo justifiquen por su especificidad o complejidad. Por ende, la responsabilidad del fiduciario ante los beneficiarios no se extingue por la delegación32.

A MANERA DE CONCLUSIÓN

La labor del fiduciario supone una gestión profesional en virtud de la cual una entidad especializada maneja bienes ajenos, siempre para el cumplimiento de una finalidad. El fiduciario es sinónimo de confianza y responsabilidad, y debe ser la garantía del cumplimiento del pacto asumido por las partes del contrato, pues, es quien acepta la responsabilidad plena de convertirse en dueño de bienes que no pertenecen a su patrimonio.

En ese entender, es indudable que el fiduciario tiene que cuidar la calidad de su actuación, la responsabilidad de sus funcionarios y empleados, y tener en cuenta que muchas personas acuden al fiduciario porque se tiene fe en el cumplimiento debido de la encomienda, basada precisamente en la confianza con la que se les otorga33.

Según lo dicho, en caso el fiduciario incurra en culpa grave o dolo, nada podrá dispensarlo de responsabilidad. Esto es fundamental porque los perjudicados por su accionar podrán actuar y exigir una indemnización por daños y perjuicios, previa comprobación que el fiduciario hubiera actuado así. Tratándose de dicho supuesto, el fiduciario deberá responder personalmente con su patrimonio.

___________________________________________________________

*Miembro del Estudio Fernández, Heraud & Sánchez Abogados. Coordinador General del Taller de Derecho Civil “José León Barandiarán” de la Universidad Nacional Mayor de San Marcos. Jefe de Prácticas de Derecho Civil, en los cursos de Derecho de las Personas, Acto Jurídico y Derecho de las Obligaciones en la Universidad Nacional Mayor de San Marcos, Universidad Inca Garcilaso de la Vega y Universidad San Ignacio de Loyola. Colaborador de la revista Persona de la Universidad de Buenos Aires.

1Según Rodríguez Azuero, el fideicomiso se adapta de manera muy fácil a variadas y complejas circunstancias, pues constituye un sistema elástico para realizar negocios y obtener resultados. Puede concebirse como un recipiente al que cada cual puede ponerle un contenido, por lo que las posibilidades son todas. Por ello el fideicomiso es un mecanismo instrumental que “no es en si mismo nada, pero que sirve para hacer mucho”. RODRÍGUEZ AZUERO, Sergio. Negocios fiduciarios. Legis Editores, Bogotá, 2005, p. 130.

2En nuestro medio, Montoya Manfredi define al fideicomiso como un contrato mercantil. De igual manera, Hundskopf indica que se trata de un contrato en el cual se produce la transferencia de un bien, a la cual se le adiciona un encargo. Cfr. MONTOYA MANFREDI, Ulises et ál. Derecho Comercial. Tomo III, 11ª edición, Grijley, Lima, 2004, p. 306.

3PIZARRO ARANGUREN, Luis. Contratación contemporánea. Acercamiento a los Negocios Fiduciarios: Tratamiento Legal al Fideicomiso en la Legislación peruana. Editorial Temis, Bogotá, 2001, p. 233.

4Al respecto, la jurisprudencia española ha establecido que el negocio fiduciario “consiste en la atribución patrimonial que uno de los contratantes, llamado fiduciante, realiza en favor del otro, llamado fiduciario, para que este utilice la cosa o el derecho adquirido, mediante la referida asignación, para la finalidad que ambos pactaron, con la obligación de retransmitirlos al fiduciante o a un tercero cuando se hubiera cumplido la finalidad prevista”. Sentencia del Tribunal Supremo de 2 de diciembre de 1996. LEÓN, Antonio Martín. “Negocio fiduciarios y usucapión”. En: Anuario de Derecho Civil. Volumen 66, Nº 3, Ministerio de Justicia, Madrid, 2013, p. 1166.

5KUAN-VENG, Andrés y PIZARRO ARANGUREN, Luis. “Liquidando garantías reales tradicionales. El fideicomiso en garantía como alternativa”. En: Ius et Veritas. Revistada editada por estudiantes de la Facultad de Derecho de la Pontificia Universidad Católica del Perú, Nº 17, año IX, Lima, 1998, p. 210.

6MOSSET ITURRASPE, Jorge. Negocios simulados, fraudulentos y fiduciarios. Tomo II, Editorial Ediar, Buenos Aires, 1975, p. 225.

7La doctrina mexicana indica que el fideicomiso es una especie de negocio fiduciario, toda vez que en esta institución descubrimos las dos relaciones que integran a este tipo de negocios. La relación real, con efectos erga omnes, se establece mediante la transmisión del fideicomitente al fiduciario, de la titularidad de los derechos, que constituirán la materia del fideicomiso. El fiduciario recibe esa titularidad y la ejercita destinando los bienes o derechos relativos a la realización de los fines del fideicomiso, y no en su propio provecho. En estos términos surge la relación obligatoria, cuyos efectos son inter partes, ya que el ejercicio de los derechos transmitidos al fiduciario se convierte en una obligación a su cargo y a favor del fideicomisario, por ser dicho ejercicio un requisito indispensable para la realización de los fines establecidos en el acto constitutivo correspondiente. VILLAGORDOA LOZANO, José Manuel. Doctrina general del fideicomiso. 2ª edición, Porrúa, México, 1982, p. 119.

8LORENZETTI, Luis Ricardo. Nuevas formas contractuales. Palestra Editores, Lima, 2001, p. 228.

9Sobre los antecedentes históricos del fideicomiso en el Perú, recomendamos la lectura de: STEWART BALBUENA, Alberto. El fideicomiso como negocio jurídico. Grijley, Lima, 1996, p. 183 y ss.; BEAUMONT CALLIRGOS, Ricardo. “El fideicomiso”. En: Tratado de Derecho Mercantil. Instituto Peruano de Derecho Mercantil & Gaceta Jurídica, Lima, 2003, p. 621 y ss., y ESCOBAR ROZAS, Freddy y otro. ESCOBAR ROZAS, Freddy. “Categorías, esquemas y sombras: El caso del fideicomiso peruano”. En: Advocatus. Revista de los alumnos de la Facultad de Derecho de la Universidad de Lima, Nº 19, Lima, 2008, p. 85 y ss.

10DE LA FLOR MATOS, Manuel. El fideicomiso. Modalidades y tratamiento legislativo en el Perú. Tesis para optar el título de abogado, sustentada en la Facultad de Derecho de la Pontificia Universidad Católica del Perú, el martes 7 de enero de 1997, p. 225.

11CUENA BOY, Francisco. “El fideicomiso de residuo en el Derecho Romano y en la tradición romanística hasta los códigos civiles”. En: Servicio de Publicaciones. Universidad de Cantabria, Santander, 2004, p. 199.

12RODRÍGUEZ AZUERO, Sergio. Contratos bancarios. Su significación en América Latina. Legis Editores, Bogotá, 2002, p. 840.

13MARTIN SANTISTEBAN, Sonia. El instituto del trust en los sistemas legales continentales y su compatibilidad con los principios del civil law. Cizur Menor Aranzadi, Navarra, 2005, p. 72.

14DE ARESPACOCHAGA, Joaquín. El trust, la fiducia y figuras afines. Marcial Pons, Madrid, 2000, p. 64.

15DE LA FLOR MATOS, Manuel. Ob. cit., p. 118.

16LAZO NAVARRO, Jorge. “Una visión general sobre la titulización de activos en el Perú”. En: Themis. Nº 54, Revista de Derecho editada por estudiantes de la Facultad de Derecho de la Pontificia Universidad Católica del Perú, Lima, 2007, p. 183.

17La extensión del dominio fiduciario, si bien se encuentra esbozada en la definición legal de fideicomiso contenida en el artículo 241 de la Ley General del Sistema Financiero, es desarrollada con mayor precisión por el artículo 252 de la misma norma, según la cual, “el fiduciario ejerce sobre el patrimonio fideicometido, dominio fiduciario, el mismo que le confiere plenas potestades, incluidas las de administración, uso, disposición y reivindicación sobre los bienes que conforman el patrimonio fideicometido, las mismas que son ejercidas con arreglo a la finalidad para la que fue constituido el fideicomiso, y con observancia de las limitaciones que se hubieren establecido en el acto constitutivo”.

18ESCOBAR ROZAS, Freddy. “Breve ensayo sobre el dominio fiduciario en el sistema jurídico peruano”. En: Themis. Nº 48, Revista de Derecho editada por estudiantes de la Facultad de Derecho de la Pontificia Universidad Católica del Perú, Lima, 2004, p. 91.

19ESCOBAR ROZAS, Freddy. Ob. cit., p. 91.

20JANNUZZI, Angelo. Le societá fiduciarie. Giuffré Editore, Milano, 1988, p. 15.

21SCOCCO, Mónica. “Cuando la extrapresupuestariedad y la defensa del federalismo van de la mano”. En: Revista Jurídica La Ley. La Ley, tomo 2004-D, Buenos Aires, p. 1417 y ss.

22FREIRE, Bettina V. El fideicomiso. Sus proyecciones en los negocios inmobiliarios. Editorial Abaco, Buenos Aires, 1997, p. 76.

23GÓMEZ AGUIRRE, Alfredo. “El fiduciario, alcances y responsabilidades de su intervención en proyectos de infraestructura”. En: El fideicomiso y los proyectos de infraestructura. Instituto de Investigaciones Jurídicas de la Universidad Nacional Autónoma de México, México, 1996, p. 30.

24Entre estas empresas de operaciones múltiples tenemos: Empresa Bancaria, Empresa Financiera, Caja Municipal de Ahorro y Crédito, Caja Municipal de Crédito Popular, Entidad de Desarrollo a la Pequeña y Micro Empresa - EDPYME, Cooperativas de Ahorro y Crédito autorizadas a captar recursos del público y Caja Rural de Ahorro y Crédito.

25Así, se indica que “En general, las empresas de seguros y/o reaseguros pueden realizar todas las operaciones, actos y contratos necesarios para extender coberturas de riesgos o para emitir pólizas de caución vinculadas a prestaciones de hacer o de no hacer, incluyendo las operaciones de cesión o aceptación de reaseguro de ser el caso, así como efectuar inversiones. También podrán otorgar créditos a los asegurados para el pago de sus primas de seguro. Adicionalmente, y previa la ampliación de su autorización de funcionamiento, podrán emitir fianzas, realizar comisiones de confianza y encargos fiduciarios” (el resaltado es nuestro).

26RODRÍGUEZ AZUERO, Sergio. La responsabilidad del fiduciario. Editorial Diké, Bogotá, 1997, p. 65. En similar sentido, se afirma que “las sociedades fiduciarias sean profesionales y que deban actuar como tal en la prestación de los servicios que se ofrecen al público, significa que su actividad es sinónimo de confianza, responsabilidad, prudencia, seriedad, credibilidad, experiencia, conocimiento, pericia y diligencia”. GIRALDO BUSTAMANTE, Carlos Julio. “La fiducia en Colombia según la justicia arbitral”. En: Revista de Derecho Privado. Nº 35, Universidad de los Antes, Bogotá, diciembre de 2005, p. 107.

27GIOVENCO, Arturo C. “La delegación de funciones en el fideicomiso financiero. Límites, condiciones y deberes de control”. En: Revista Jurídica La Ley. La Ley. Tomo 2009-D, Buenos Aires, p. 1281.

28VILLCA POZO, Milenka. Aspectos jurídico-tributarios del fideicomiso. Especial atención a los países de la comunidad andina. Tesis doctoral sustentada en la Universitat Rovira I Virgili, Tarragona, 2012, p. 162.

29URRETS ZAVALÍA, Pedro. Responsabilidad civil del fiduciario. Rubinzal-Culzoni Editores, Buenos Aires, 2002, p. 23.

30Así, de conformidad con el artículo 245 de la Ley General del Sistema Financiero, “La acción para anular la transmisión fideicomisaria realizada en fraude de acreedores caduca a los seis (6) meses de publicado en el Diario Oficial, por tres (3) días consecutivos, un aviso que dé cuenta de la enajenación. En todo caso, esa caducidad opera a los dos (2) meses de la fecha en que el acreedor haya sido notificado personalmente de la constitución del fideicomiso”.

31MOLINA SANDOVAL, Carlos A. “Responsabilidad civil del fiduciario. Ley Nº 24.441”. En: Revista del Derecho Comercial y de las Obligaciones. Nº 204, Editorial Abeledo-Perrot, Buenos Aires, diciembre de 2003, p. 925 y ss.

32GIOVENCO, Arturo C. Ob. cit., p. 1281.

33GÓMEZ AGUIRRE, Alfredo. Ob. cit., p. 41.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe