Alcances del nuevo Reglamento de fraccionamiento

Raúl ABRIL ORTIZ*

TEMA RELEVANTE

En el presente informe se desarrollan los aspectos más relevantes del nuevo Reglamento de aplazamiento y fraccionamiento de deuda tributaria por tributos internos que tiene por finalidad el otorgamiento de facilidades a los contribuyentes para el pago de su deuda tributaria, sin llegar a convertirse en un mecanismo dilatorio del cumplimiento de las obligaciones fiscales. El autor destaca las diferencias esenciales que ahora se regulan a diferencia del Reglamento anterior.

MARCO NORMATIVO

- TUO del Código Tributario: art. 36.

- Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos, Resolución de Superintendencia N° 161-2015/Sunat (15/06/2015): pássim.

INTRODUCCIÓN

El artículo 36 del Código Tributario1 faculta a la Sunat a conceder a los contribuyentes el aplazamiento y/o fraccionamiento para el pago de la deuda tributaria al deudor tributario que lo solicite.

Es por ello que en el año 2004 se emitió la Resolución de Superintendencia N° 199-2004-Sunat, que aprobara el Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria, el cual estuvo vigente desde el 1 de setiembre de 2004 hasta el último 14 de julio de 2015.

Durante los más de 10 años que estuvo vigente dicho reglamento, además de las constantes quejas por parte de los contribuyentes que no podían acogerse a este beneficio inmediatamente después de presentar la regularización anual del impuesto a la renta, la Administración Tributaria tenía que afrontar el problema que acarreaba el uso de esta facilidad otorgada a los contribuyentes como una herramienta dilatoria que no hacía más que evitar el pago de obligaciones de los contribuyentes que se acogían a este para evitar las acciones de cobranza y luego de dejar pasar dos cuotas, perder el fraccionamiento para acogerse a un refinanciamiento y de esta manera el tiempo seguía pasando sin que la deuda pudiese ser cobrada, viéndose afectada la recaudación.

Según cifras de la Sunat2, en los últimos seis años el 28 %, en promedio, de los fraccionamientos aprobados no efectuó el pago ni de la primera cuota. Además el 84 % de los fraccionamientos aprobados entre los años 2009 y 2010 con plazos entre 49 y 60 cuotas se perdieron, lo que indica que a mayor número de cuotas solicitadas, aumenta el porcentaje de incumplimiento del pago.

Entendemos que, debido a estas contundentes cifras, la Sunat tomó la decisión de rediseñar el procedimiento y las condiciones para el correcto acogimiento a este beneficio.

Por todo lo expuesto, con fecha 14 de julio de 2015, se aprobó el nuevo Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos, Resolución de Superintendencia N° 161-2015/Sunat, vigente a partir del 15 de junio de 2015, que a continuación procederemos a analizar.

I.NOVEDADES DEL NUEVO REGLAMENTO

Como lo hemos indicado previamente, este nuevo reglamento tiene por finalidad otorgar las facilidades a los contribuyentes para acogerse al beneficio del fraccionamiento, evitando que este se use para evitar el pago en una primera instancia para luego dilatar la deuda, por ello que se ha adicionado un elemento nuevo, una especie de cuota inicial que el nuevo reglamento define como “cuota de acogimiento”.

Este nuevo elemento y otros cambios se detallan a continuación:

1.Fraccionamiento de la regularización anual del Impuesto a la Renta, nuevos plazos

a)Personas naturales que perciben rentas de trabajo

La solicitud puede ser efectuada inmediatamente después de realizada la presentación de la declaración jurada anual, ingresando al enlace que para ello deberá habilitarse en Sunat Operaciones en Línea, con un procedimiento simplificado que no requiere obtener previamente un reporte de precalificación ni la descarga de un archivo personalizado, ni la descarga del PDT Fraccionamiento 687.

De no ejercerse dicha opción, solo puede realizarse con el procedimiento completo, una vez transcurridos cinco días hábiles desde la fecha de presentación de la declaración jurada anual del impuesto a la renta.

b)Personas naturales no obligadas a presentar la declaración jurada anual del impuesto a la renta por rentas de trabajo

La solicitud puede ser efectuada a partir del día siguiente del vencimiento del plazo para el pago de la regularización del Impuesto a la Renta.

c)Perceptores de rentas de tercera categoría

La solicitud puede ser presentada a partir del primer día hábil del mes de mayo del ejercicio en el cual se produce su vencimiento de la declaración, siempre que hayan transcurrido cinco días hábiles de la presentación de dicha declaración al momento de presentar la solicitud.

2.Nuevas solicitudes de aplazamiento y/o fraccionamiento

El nuevo reglamento permite la posibilidad de presentar más de una solicitud de fraccionamiento por deudas distintas aun cuando el contribuyente tenga una solicitud vigente que no hubiere sido cancelada, siempre que no se tenga alguna resolución de pérdida por incumplimiento en los pagos notificada y pendiente de pago y/o no se cuente con más de 9 resoluciones aprobatorias de aplazamiento y/o fraccionamiento, para lo cual, se considerará de manera independiente cada solicitud presentada según se trate de la contribución al Fonavi, al EsSalud, a la ONP, del impuesto a las embarcaciones de recreo, del impuesto al rodaje y de otros tributos administrados por la Sunat, así como del gravamen especial a la minería o de la regalía minera.

3.Requisitos

a)Cuota de acogimiento

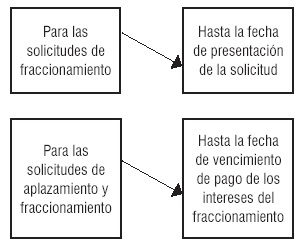

Entre los requisitos para la solicitud de fraccionamiento, se consigna como concepto nuevo a “la cuota de acogimiento”, cuyo monto se determinará en función del monto y plazo de la deuda que se solicite fraccionar y/o aplazar, sin que este pueda ser inferior que el 5 % de la UIT vigente.

El momento para cancelar la cuota de acogimiento será uno de los siguientes:

Dicha cuota de acogimiento no será exigible en las siguientes circunstancias:

•Para la presentación de las solicitudes de aplazamiento.

•Cuando a la fecha de presentación de las solicitudes de fraccionamiento o aplazamiento y fraccionamiento, el deudor tributario tenga la condición de buen contribuyente.

•Cuando el plazo sea menor o igual a 12 meses y el monto de la deuda que se solicita fraccionar o aplazar y fraccionar sea menor o igual a 3 UIT.

El monto de la cuota de acogimiento, dependerá del porcentaje que se aplicará de conformidad con las siguientes tablas:

En caso de fraccionamiento:

|

Monto de la deuda |

Plazo total (meses) |

Cuota de acogimiento |

|

Hasta 3 UIT |

Hasta 12 |

0 % |

|

de 13 a 24 |

6 % |

|

|

de 25 a 36 |

8 % |

|

|

de 37 a 48 |

10 % |

|

|

de 49 a 60 |

12 % |

|

|

de 61 a 72 |

14 % |

|

|

Mayor a 3 UIT |

Hasta 24 |

6 % |

|

de 25 a 36 |

8 % |

|

|

de 37 a 48 |

10 % |

|

|

de 49 a 60 |

12 % |

|

|

de 61 a 72 |

14 % |

En el caso de aplazamiento con fraccionamiento:

|

Monto de la deuda |

Plazo total (meses) |

Plazo de aplazamiento (meses) |

Plazo máximo de fraccionamiento (meses) |

Cuota de acogimiento |

|

Hasta 3 UIT |

Hasta 12 |

6 |

6 |

0 % |

|

de 13 a 24 |

6 |

18 |

6 % |

|

|

de 25 a 36 |

6 |

30 |

8 % |

|

|

de 37 a 48 |

6 |

42 |

10 % |

|

|

de 49 a 60 |

6 |

54 |

12 % |

|

|

de 61 a 72 |

6 |

66 |

14 % |

|

|

Mayor a 3 UIT |

Hasta 24 |

6 |

18 |

6 % |

|

de 25 a 36 |

6 |

30 |

8 % |

|

|

de 37 a 48 |

6 |

42 |

10 % |

|

|

de 49 a 60 |

6 |

54 |

12 % |

|

|

de 61 a 72 |

6 |

66 |

14 % |

b)Spot

Otra de las novedades del nuevo reglamento, es la incorporación del requisito de no contar con saldos en las cuentas de detracciones del Banco de la Nación, por operaciones sujetas a dicho sistema, ni ingresos como recaudación pendientes de imputación, salvo en el caso que la deuda tributaria que se solicita aplazar y/o fraccionar sea por regalía minera o gravamen especial a la minería.

Respecto a este requisito, le encontramos todo el sentido, en virtud de que si se solicita un fraccionamiento de la deuda tributaria, se debe entender que no se cuentan con los fondos suficientes para honrarla y por ello se acude a esta facilidad otorgada por la Administración.

Sin embargo, a manera de observación debemos indicar que existen cuentas de detracciones que cuentan con saldos que contienen decimales. Como sabemos, operativamente, no se puede pagar deuda tributaria con decimales, puesto que se debe aplicar el redondeo a números enteros de acuerdo con lo establecido en la Resolución de Superintendencia Nº 025-2000/Sunat3, sin embargo la precalificación señala que no se cumple con no tener saldo en la cuenta de detracciones, a pesar de que se cuente con solo decimales en la cuenta.

A pesar de ello, el sistema permite generar la solicitud de fraccionamiento.

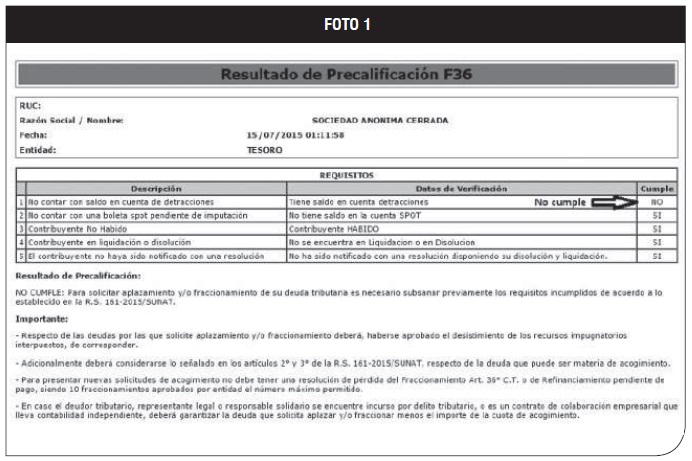

En ese sentido, cuando se ingresa a Sunat Operaciones en Línea, para la precalificación al fraccionamiento, en caso de que tuviésemos saldo en la cuenta de detracciones, el resultado será el siguiente4. (Ver foto 1).

c)Garantías

Se agrega que para la solicitud de fraccionamiento, se deberá haber entregado una carta fianza y/o haber presentado la documentación sustentatoria de la garantía hipotecaria, dentro de los diez (10) días hábiles siguientes de presentada la solicitud de acogimiento, así como haber formalizado la hipoteca, en los siguientes nuevos supuestos:

•Cuando el deudor tributario sea un contrato de colaboración empresarial que lleva contabilidad independiente, inscrito como tal en el RUC.

•Cuando la deuda contenida en la solicitud, sin tomar en cuenta la cuota de acogimiento, sumada a los saldos pendientes de pago de los aplazamientos y/o fraccionamientos y/o refinanciamientos aprobados más los intereses correspondientes, supere las cien (100) UIT, en cuyo caso el monto a garantizar es aquel correspondiente a la solicitud con la que se supere el monto de cien (100) UIT5.

Ejemplo:

|

# |

Concepto |

Saldo pendiente a la fecha de solicitud |

Monto de la nueva solicitud |

Garantía |

|

1 |

Fraccionamiento 1 |

20 UIT |

|

No |

|

2 |

Fraccionamiento 2 |

25 UIT |

|

No |

|

3 |

Aplazamiento con Fraccionamiento 1 |

30 UIT |

|

No |

|

4 |

Refinanciamiento 1 |

25 UIT |

|

No |

|

5 |

Nueva solicitud de fraccionamiento (sin incluir la cuota de acogimiento) |

|

15 UIT |

Sí |

d)Al momento de presentar la solicitud

Como conocemos, al momento de presentar la solicitud se deben haber presentado todas las declaraciones que correspondan a la deuda tributaria por la que se solicita aplazamiento y/o fraccionamiento, sin embargo, en casos como deuda tributaria correspondiente al nuevo RUS, impuesto a la renta de primera categoría o tributos derogados, se consideraban presentadas las declaraciones con la presentación de la solicitud.

Al supuesto, se agregaron las rentas de quinta categoría, cuya declaración se entenderá presentada con la presentación de la solicitud de aplazamiento y/o fraccionamiento.

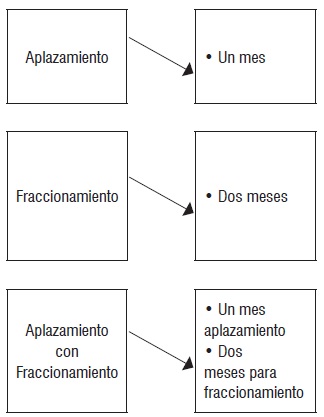

4.Plazos mínimos

Además de los plazos máximos que se mantienen, se agregaron los siguientes nuevos plazos mínimos:

5.Nueva causal de pérdida

Se perderá el fraccionamiento cuando no cancele la cuota de acogimiento que corresponda, de acuerdo con el monto de la deuda y el plazo solicitado para el pago de la deuda.

II.APLICACIÓN PRÁCTICA

Solicitud de fraccionamiento

El contribuyente Todos Unidos S.A., en el mes de abril tuvo un pico en sus ventas, por lo que su IGV determinado estuvo por encima del promedio mensual, ascendiendo al monto de S/. 401,200 (incluye intereses).

El cliente más importante de dicho contribuyente (corresponde al 80 % de las ventas de dicho periodo), le señala que por razones ajenas a su voluntad, no podrá honrar la deuda de manera inmediata, sino que lo hará en aproximadamente 2 años, motivo por el cual el contribuyente toma la decisión de solicitar el fraccionamiento de la deuda de IGV correspondiente al periodo abril 2015, para lo cual nos solicita generar la solicitud de acogimiento, otorgándonos para ello una carta fianza emitida por el Banco Popular.

Solución

En principio es necesario descargar la versión 1.5 del PDT 687, del portal de Sunat6.

Una vez descargado el aplicativo, para solicitar el aplazamiento y/o fraccionamiento se deberán seguir los siguientes:

a)Reporte de precalificación a través de la clave SOL (opcional). (Ver foto 1)

Al observar que no cumple con el primer requisito, ingresamos a la cuenta de detracción mediante la web del banco de la nación, para visualizar nuestro saldo en la cuenta de detracciones7. (Ver foto 2).

Al observar que el monto es inferior a S/. 1.00 (un nuevo sol), continuamos con el procedimiento, puesto que operativamente es imposible realizar pago alguno con un saldo menor.

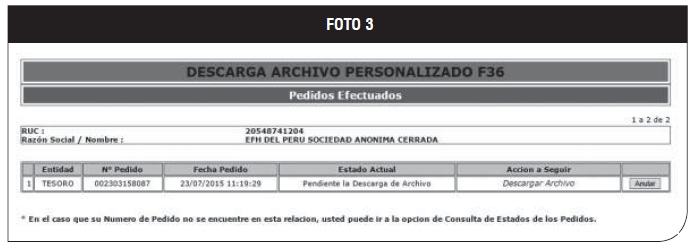

b)Obtener archivo personalizado a través de SOL y descargarlo. (Ver foto 3)

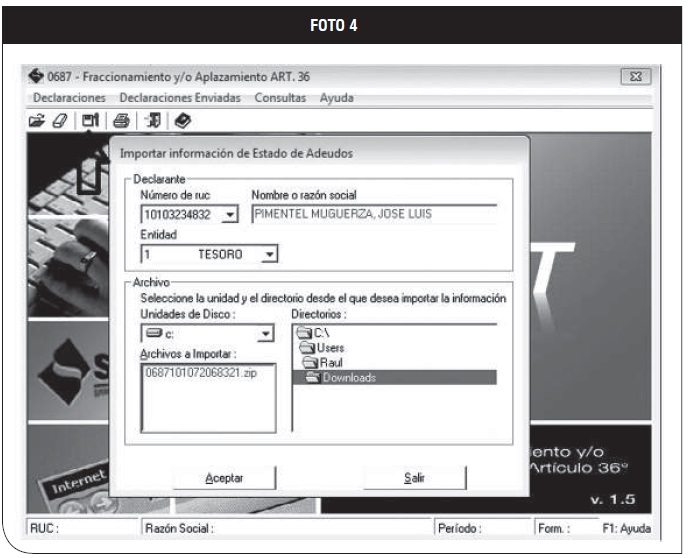

c)Cargar el archivo personalizado al PDT 687. (Ver foto 4)

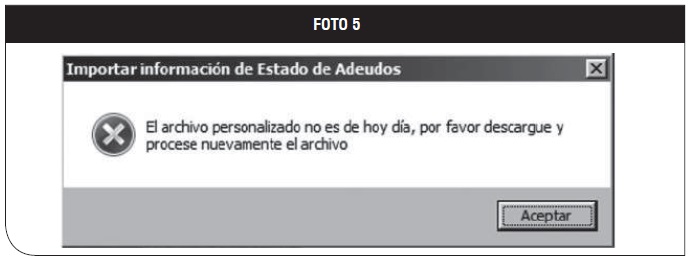

Recuerde que la presentación de la solicitud se debe hacer en la misma fecha en que el archivo personalizado es obtenido por el solicitante. De hacerlo en fecha distinta, el sistema genera un mensaje de error. (Ver foto 5).

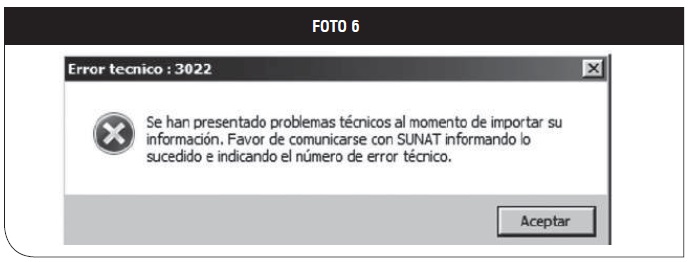

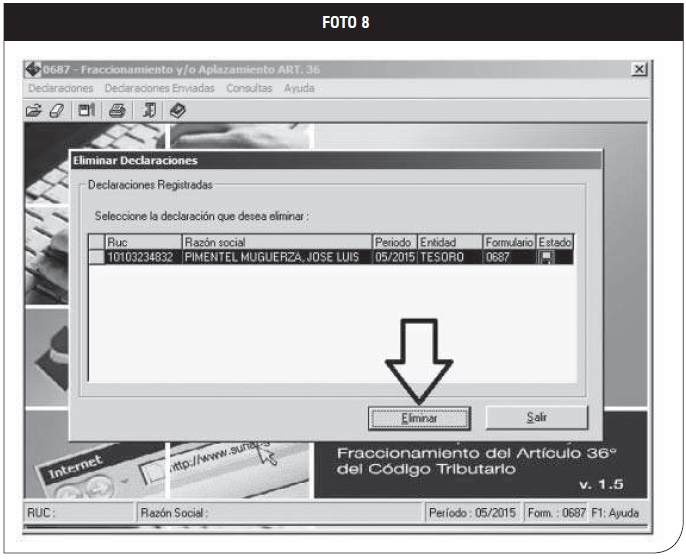

Otro de los motivos por los cuales podemos tener inconvenientes para cargar la información del archivo personalizado, es cuando tenemos fraccionamientos anteriores cargados en el sistema, por la misma entidad (Tesoro, Essalud, ONP, Fonavi o Foncomun), en cuyo caso el sistema genera el siguiente mensaje: (Ver foto 6).

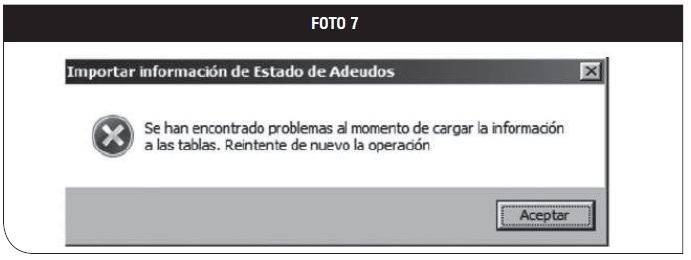

Al aceptar este mensaje de error le sigue un nuevo mensaje: (Ver foto 7).

Esto sucede debido a una deficiencia del PDT 687 que no permite tener 2 solicitudes de fraccionamiento por la misma entidad y el mismo RUC, cargadas en el sistema, por lo cual se deberá ingresar por la siguiente ruta:

Declaraciones / Eliminar, en dicha ruta nos figura la siguiente opción. (Ver foto 8).

Luego de eliminar la declaración anterior (de corresponder), el sistema nos permitirá cargar el archivo personalizado8.

d)Identificar la deuda por la que se solicita fraccionamiento y/o aplazamiento de la deuda, al momento de llenar el PDT 687, ingresando la deuda que se solicita acoger al aplazamiento y/o fraccionamiento, en las siguientes pestañas del PDT 687.

•Valores. El archivo personalizado contiene los valores emitidos que se encuentren pendientes de cancelación.

•Deudas autoliquidadas. El archivo personalizado contiene las deudas autoliquidadas que se encuentren pendientes de pago.

•Otras deudas. Aquellas deudas que el contribuyente identifique como pendientes de pago y que, sin embargo, no se encuentren determinada en el archivo personalizado descargado de Sunat Operaciones en Línea, podrán ser agregadas en esta pestaña, así como los intereses, de corresponder.

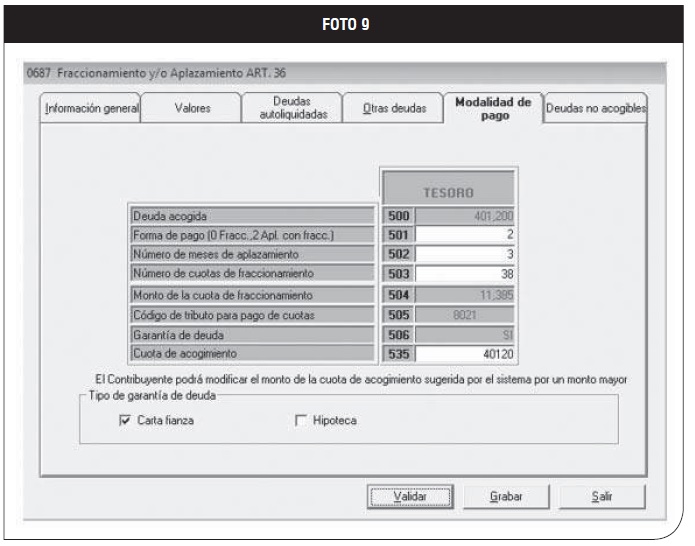

e)En la pestaña modalidad de pago se debe ingresar la siguiente información. (Ver foto 9).

•Forma de pago.

•Número de meses de aplazamiento.

•Número de cuotas de fraccionamiento.

•Tipo de garantía de la deuda (de corresponder)

•Monto de la cuota de acogimiento (se calcula automáticamente, sin embargo, la casilla permite su edición).

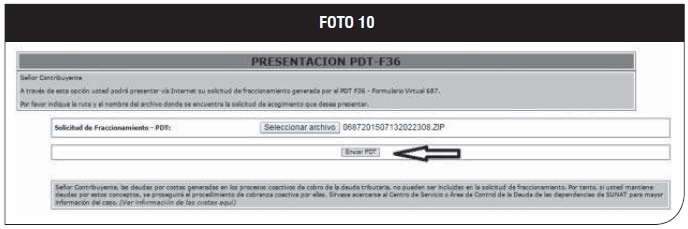

f)Envío del PDT a través de Sunat virtual, ingresando a Sunat Operaciones en Línea mediante el código de usuario y clave SOL9. (Ver foto 10)

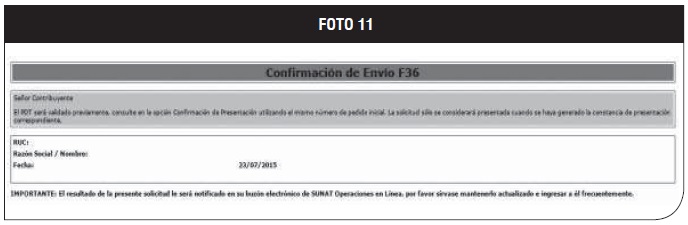

g)Sunat emite la confirmación de envío. (Ver foto 11).

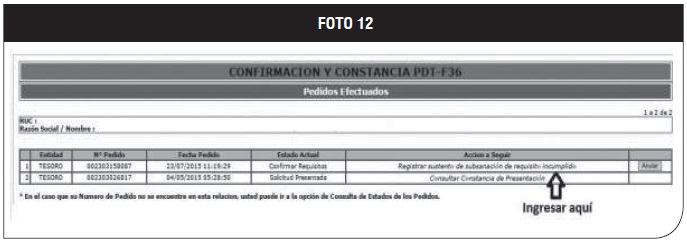

h) Luego ingresamos a la opción confirmación y constancia, para confirmar el pedido de fraccionamiento y registrar, de corresponder, el sustento de subsanación del requisito incumplido. (Ver foto 12).

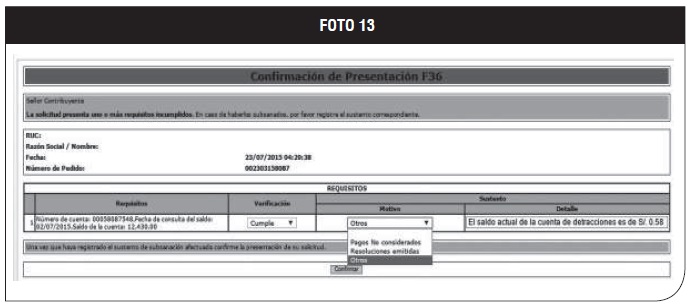

Luego de ingresar a dicha opción, detallamos el sustento de las observaciones. (Ver foto 13).

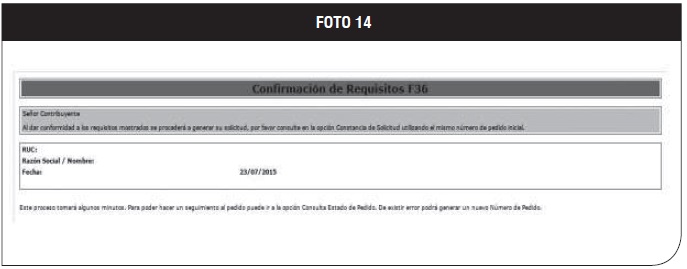

El sistema genera la confirmación de requisitos. (Ver foto 14).

h)Entregar la Carta Fianza y/o presentar la documentación sustentatoria de la garantía hipotecaria, de corresponder, dentro de los 10 días hábiles siguientes de presentada la solicitud de acogimiento.

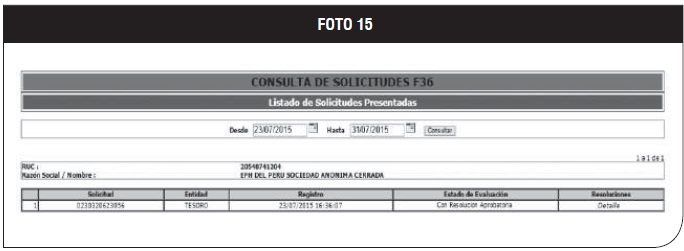

i)Por último en la opción “Consulta del Estado de la Solicitud”, el contribuyente podrá hacer el correspondiente seguimiento hasta su aprobación. (Ver foto 15).

______________________________________________________________

* Contador Público Colegiado de la Universidad Nacional del Callao (UNAC). Asesor tributario en Contadores & Empresas. Ex asesor tributario de la División Central de Consultas de la Sunat. Asesor y consultor en temas contables y tributarios.

1Aprobado por Decreto Supremo Nº 133-2013-EF (El Peruano, 22/06/2013).

2Según Nota de Prensa N° 141-2015 del 14 de julio de 2015.

3Disponible en <http://www.sunat.gob.pe/legislacion/superin/2000/025.htm>.

4Cuando se cuenta con un ingreso como recaudación pendiente de imputación, la calificación de “NO CUMPLE”, se encontrará en el ítem 2.

5No se considerará la deuda tributaria contenida en la solicitud, que corresponda a la regularización del Impuesto a la Renta de personas naturales por rentas de capital y/o trabajo, ni los saldos de aplazamientos y/o fraccionamientos y/o refinanciamientos aprobados que cuenten con garantía

6Disponible en <http://www2.sunat.gob.pe/ pdt/pdtdown/independientes/independientes.htm#p687>.

7En la segunda quincena de 2014, página A-31, se puede revisar el informe “¿Cómo llevar el control de los depósitos efectuados en la cuenta de detracciones a través de la web del Banco de la Nación?”.

8Se recomienda generar un backup o copia de seguridad, previamente.

9La opción para el envío se encuentra justo debajo de la opción para descargar el archivo personalizado.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe