Régimen para evitar la doble tributación y prevenir la evasión fiscal en los países de la Comunidad Andina de Naciones

Saúl VILLAZANA OCHOA*

TEMA RELEVANTES

En el presente informe el autor realiza un análisis detallado y alcances de las disposiciones más relevantes de la Decisión Andina N° 578, que regula el régimen para Evitar la Doble Tributación y Prevenir la Evasión Fiscal en los países de la Comunidad Andina. Aspectos como la jurisdicción tributaria aplicable, la determinación del domicilio para la aplicación del CDI y las reglas específicas para cada tipo de renta son los temas medulares que se esclarecerán.

MARCO NORMATIVO

- Decisión Andina N° 578, Régimen para Evitar la Doble Tributación y Prevenir la Evasión Fiscal en los países de la Comunidad Andina.

- TUO de la Ley del Impuesto a la Renta, Decreto Supremo N° 179-2004-EF (08/12/2004).

- Reglamento de la Ley del Impuesto a la Renta, Decreto Supremo N° 122-94-EF (21/09/1994).

INTRODUCCIÓN

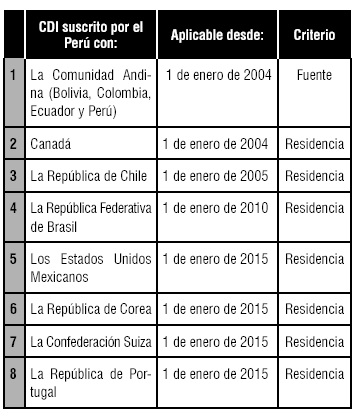

Los convenios Evitar la doble tributación, y Prevenir la evasión fiscal suscritos por la República del Perú vigentes y aplicables son los siguientes:

Como se desprende del cuadro anterior, el CDI de la CAN es el único suscrito por el Estado peruano cuyo criterio para la imputar la renta es la fuente (que será desarrollado en los siguientes puntos), considerando que el Perú y los países contratantes en la fecha de su suscripción eran países importadores de capital extranjero y que la inversión de sus empresas en el extranjero era casi nula o inexistente, salva excepciones.

Sin embargo, en los últimos años ello ha cambiado. De ese modo, el Perú inició una política mercantil y fiscal a fin de promover la inversión económica en el país y la exportación de capital peruano mediante la suscripción de tratados y convenios internacionales de diferentes materias, como los mencionamos convenios para evitar la doble tributación y prevenir la evasión fiscal (que en adelante denominaremos CDI), considerando como criterio fundamental la residencia para efectos de la imputación de la renta, que normalmente se restringen al ámbito fiscal del impuesto a la renta, o impuesto al patrimonio, a diferencia de los Tratados de Libre Comercio - TLC, que regulan otras materias relativas a comercio exterior, aranceles, derechos de autor, etc.

Grosso modo cabe referir que los CDI son acuerdos entre dos o más estados, que considerando las relaciones comerciales internacionales que realizan sus conciudadanos, regulan, se reparten y renuncian la potestad de gravar determinada renta, que por aplicación de las normas internas de cada Estado se vería incidido con el impuesto, con la finalidad de evitar una doble o múltiple imposición.

Los CDI no crean o regulan tributos, no disponen quienes son los obligados o contribuyentes de determinado impuesto, no establecen supuestos gravados y tampoco tasas; es decir, no regulan propiamente el aspecto material de un tributo o su forma de determinación. Lo que establecen los CDI son normas que distribuyen la potestad de gravar determinada renta entre uno u otro Estado, o establecen reglas para una tributación compartida estableciendo parámetros con la finalidad de evitar la doble imposición. Así, son reglas para la distribución de la facultad que tiene todo Estado de gravar con sus tributos un hecho económico vinculado con su territorio y que el otro Estado renuncia a dicha potestad.

I.ÁMBITO DE APLICACIÓN - APLICACIÓN DEL PRINCIPIO DE NO DISCRIMINACIÓN

Recordemos que a la fecha, los países miembros de la Comunidad Andina de Naciones (CAN) son Bolivia, Colombia, Ecuador y Perú1; de ese modo, el presente CDI es aplicable a las personas y empresas domiciliadas en cualquiera de los países miembros de la Comunidad Andina, respecto de los impuestos sobre la renta y sobre el patrimonio.

De ese modo, cabe precisar que el artículo 18 del CDI regula la aplicación del Principio de No Discriminación, según el cual “Ningún País Miembro aplicará a las personas domiciliadas en los otros Países Miembros, un tratamiento menos favorable que el que aplica a las personas domiciliadas en su territorio, respecto de los impuestos que son materia de la presente Decisión”.

De acuerdo a dicho principio, por ejemplo una persona natural que perciba rentas de quinta categoría en el Perú, que por el hecho de calificar como no domiciliado en principio le correspondería la tasa de 30 % de acuerdo al artículo 54 del TUO de la Ley del Impuesto a la Renta, por aplicación del CDI, si es un persona con domicilio en cualquiera de los países de la CAN, se le aplicará la determinación de la renta de quinta categoría como a cualquier otro domiciliado en el país; así, se le deducirá las 7 UIT y se le aplicarán las tasas progresivas acumulativas.

Igual tratamiento se debe aplicar con respecto a otras rentas que tengan tasas diferenciadas entre domiciliados y no domiciliados; y, de igual modo, en cuanto a las obligaciones formales relativas a declaraciones juradas, libros y registros, etc.

De ese modo, para ello es determinante precisar que la expresión “fuente productora” se refiere a la actividad, derecho o bien que genere o pueda generar una renta. Y que la misma se encuentra íntimamente ligada por el común de los casos, con el lugar de realización de la operación, ubicación del bien u otros criterios que se especifican en cada caso.

II.JURISDICCIÓN TRIBUTARIA

Con el subtítulo referido se ha establecido en el artículo 3 del CDI que independientemente de la nacionalidad o domicilio de las personas, las rentas de cualquier naturaleza que estas obtuvieren, solo serán gravables en el país miembro en el que tales rentas tengan su fuente productora, salvo los casos de excepción previstos en el texto del CDI.

Así, se establece que los demás países miembros que, de conformidad con su legislación interna, se atribuyan potestad de gravar las referidas rentas, deberán considerarlas como exoneradas, para los efectos de la correspondiente determinación del impuesto a la renta o sobre el patrimonio.

En este supuesto, por ejemplo una empresa peruana presta servicios de consultoría en Ecuador. En virtud del CDI, toda vez que la renta tiene como fuente este país, se debe tributar vía retención en dicho país con la tasa correspondiente. De ese modo, si la empresa peruana factura como 100 se debe aplicar la retención de, por ejemplo, 20 %. Sin embargo, para el Perú todo el ingreso se considerará como renta exonerada.

III.DETERMINACIÓN DEL DOMICILIO PARA LA APLICACIÓN DEL CDI

La norma en comentario establece que los términos “países miembros” servirán para designar indistintamente a Bolivia, Colombia, Ecuador y Perú.

La expresión “territorio de uno de los países miembros” significará indistintamente los territorios de Bolivia, Colombia, Ecuador y Perú.

Por su parte, el término “persona” sirve para designar a:

•Una persona física o natural

•Una persona moral o jurídica

•Cualquier otra entidad o grupo de personas, asociadas o no, sujetas a responsabilidad tributaria.

El término “empresa” significará una organización constituida por una o más personas que realiza una actividad lucrativa.

De ese modo, una persona física o natural será considerada domiciliada en el país miembro en que tenga su residencia habitual.

Por su parte, se entiende que una empresa está domiciliada en el país que señala su instrumento de constitución. Si no existe instrumento de constitución o este no señala domicilio, la empresa se considerará domiciliada en el lugar donde se encuentre su administración efectiva.

Además, se precisa que cuando, no obstante estas normas, no sea posible determinar el domicilio, las autoridades competentes de los países miembros interesados resolverán el caso de común acuerdo.

Por último, la expresión “actividades empresariales” se refiere a actividades desarrolladas por empresas. De igual modo, los términos “empresa de un país miembro” y “empresa de otro país miembro” significan una empresa domiciliada en uno u otro país miembro.

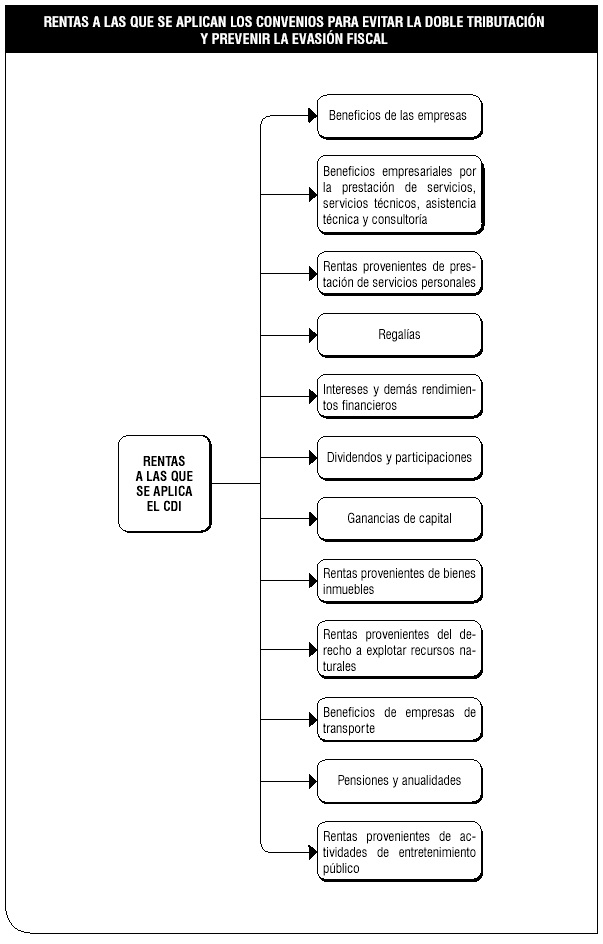

IV.REGLAS ESPECÍFICAS PARA CADA TIPO DE RENTA

En principio cabe advertir que en la interpretación de los CDI procederá en principio aplicar el artículo especifico que regule el tipo de renta y si no se regula un tratamiento especificó corresponderá aplicar, en última instancia, las reglas generales del CDI. Si bien lo señalado anteriormente puede resultar lógico y parece intrascendente, es una regla importante que muchas veces se obvia y genera una aplicación errada de los CDI.

1.Beneficios de las empresas

El artículo 6 del CDI de la CAN dispone que los beneficios resultantes de las actividades empresariales solo serán gravables por el país miembro donde estas se hubieren efectuado. Esto es, la renta o ganancias obtenidas solo se tributarán en el Estado donde se hubiera realizado la actividad empresarial, esto es el Estado fuente. Nótese que la norma señala “beneficios” para referirse de forma amplia a cualquier renta o ganancia.

En este punto cabe anotar que normalmente los beneficios empresariales obtenidos por las empresas domiciliadas en el país generadoras de rentas de Tercera Categoría tributan por sus rentas de fuente mundial (fuente peruana y extranjero).

En un caso, la disposición regula la actividad empresarial desarrollada por una empresa domiciliada en un país de la CAN en otro país de la CAN. Así, se considerará, entre otros supuestos, el caso de una empresa que realiza actividades en territorio de otro país miembro mediante una sucursal, establecimiento permanente, oficina, etc. Así la norma establece que la actividad empresarial se desarrolla mediante:

a) Una oficina o lugar de administración o dirección de negocios.

b) Una fábrica, planta o taller industrial o de montaje.

c) Una obra de construcción.

d)Un lugar o instalación donde se extraen o explotan recursos naturales, tales como una mina, pozo, cantera, plantación o barco pesquero.

e)Una agencia o local de ventas.

f)Una agencia o local de compras.

g) Un depósito, almacén, bodega o establecimiento similar destinado a la recepción, almacenamiento o entrega de productos.

h) Cualquier otro local, oficina o instalación cuyo objeto sea preparatorio o auxiliar de las actividades de la empresa.

i) Un agente o representante.

En estos supuestos, lo que se configura de acuerdo a normativa interna y otros convenios modelo OCDE es un establecimiento permanente; sin embargo, en el CDI de la CAN es regulado de forma básica, aplicando de modo general y sin mayor desarrollo el criterio de fuente. De ese modo, lo concreto es que la empresa solo tributará en el país de la fuente por la renta obtenida en dicho Estado como si se tratara de una empresa independiente, considerando las normas comunes aplicables para la determinación del impuesto.

De ese modo, la norma establece que cuando una empresa efectúe actividades en dos o más países miembros, cada uno de ellos podrá gravar las rentas que se generen en su territorio, aplicando para ello, cada país, sus disposiciones internas en cuanto a la determinación de la base gravable como si se tratara de una empresa distinta, independiente y separada, pero evitando la causación de doble tributación de acuerdo con las reglas de esta decisión. Si las actividades se realizaran por medio de representantes o utilizando instalaciones como las indicadas en el párrafo anterior, se atribuirán a dichas personas o instalaciones los beneficios que hubieren obtenido si fueren totalmente independientes de la empresa.

De ese modo, se aplicará la regla de que las rentas obtenidas solo serán gravables en el país miembro en el que tales rentas tengan su fuente productora. Así, los demás países miembros que, de conformidad con su legislación interna, se atribuyan potestad de gravar las referidas rentas, deberán considerarlas como exoneradas para los efectos de la correspondiente determinación del Impuesto a la Renta o sobre el patrimonio.

2.Beneficios empresariales por la prestación de servicios, servicios técnicos, asistencia técnica y consultoría

El artículo 14 regula uno de las disposiciones más aplicadas del CDI. La relativa a los servicios prestados por no domiciliados. Así, considerando el criterio de la fuente se dispone que las rentas obtenidas por empresas de servicios profesionales, técnicos, de asistencia técnica y consultoría, serán gravables solo en el país miembro en cuyo territorio se produzca el beneficio de tales servicios.

Este supuesto puede generar confusión con el punto anterior, en tanto implica la realización de actividad empresarial consistente en un servicio prestado por domiciliado en un país de la CAN que puede desarrollarse o culminarse en el otro Estado; en todo caso, siempre se tributará en el Estado fuente. Así, cabe precisar que el supuesto anterior se refiere a toda actividad empresarial que no sea servicio que se desarrolle en otro país a través de una sucursal, establecimiento permanente u oficina comercial.

La norma en este caso hace una precisión importante al establecer que salvo prueba en contrario, se presume que el lugar donde se produce el beneficio es aquel en el que se imputa y registra el correspondiente gasto. Esto normalmente es el país del usuario del servicio, que será considerado como el Estado fuente.

En este caso, cabe referir el Informe N° 008-2012-SUNAT/2B0000 de la Sunat que ha señalado que: “En el caso que una empresa de servicios profesionales, técnicos, de asistencia técnica y consultoría domiciliada en un País Miembro de la Comunidad Andina preste tales servicios a favor de una empresa domiciliada en Perú y el beneficio de los mismos tenga lugar en este país, la renta obtenida estará gravada con el Impuesto a la Renta en Perú en la medida que sea considerada de fuente peruana de acuerdo con lo dispuesto en los artículos 9 y 10 del TUO de la Ley del Impuesto a la Renta”.

En el referido Informe se precisa que: “(…) si el aprovechamiento del servicio prestado a una empresa domiciliada en Perú por parte de una empresa domiciliada en otro País Miembro de la Comunidad Andina tiene lugar en Perú, la renta obtenida solo estará sujeta a tributación en este país, aun cuando el servicio no se haya prestado en el territorio nacional.

Al respecto, los incisos e), i) y j) del artículo 9 del TUO de la Ley del Impuesto a la Renta consideran rentas de fuente peruana a las siguientes:

-Las originadas en actividades civiles, comerciales, empresariales o de cualquier índole, que se lleven a cabo en territorio nacional.

-Las obtenidas por servicios digitales prestados a través del Internet o de cualquier adaptación o aplicación de los protocolos, plataformas o de la tecnología utilizada por Internet o cualquier otra red a través de la que se presten servicios equivalentes, cuando el servicio se utilice económicamente, use o consuma en el país.

-La obtenida por asistencia técnica, cuando esta se utilice económicamente en el país.

Por ende, en el caso que una empresa preste un servicio a favor de una empresa domiciliada en Perú, la renta obtenida estará gravada en la medida que sea considerada de fuente peruana de acuerdo con los criterios aplicables a cada caso”.

En otro aspecto, cabe referir que el CDI no ha establecido disposiciones para el arrendamiento de bienes muebles; sin embargo, la Sunat en el Informe N° 116- 2011-SUNAT/2B0000 ha concluido lo siguiente:

1.En el caso del arrendamiento de bienes muebles que realiza una empresa peruana a favor de otra boliviana, siendo que tales bienes se ubican físicamente y se explotan en Bolivia, por aplicación de la Decisión 578, la totalidad de las rentas obtenidas por la empresa domiciliada en Perú, en tanto rentas de fuente boliviana, tributarán íntegramente en Bolivia.

2. Para efecto de la determinación del Impuesto a la Renta en Perú, la empresa peruana considerará como exoneradas las rentas de fuente boliviana antes señaladas.

En este supuesto, lo que se ha hecho es considerar el criterio general de tributación en el país de la fuente pese a la falta de una disposición literal en el CDI.

3.Rentas provenientes de prestación de servicios personales

De acuerdo al artículo 13 de la Decisión 578 las remuneraciones, honorarios, sueldos, salarios, beneficios y compensaciones similares, percibidos como retribuciones de servicios prestados por empleados, profesionales, técnicos o por servicios personales en general, incluidos los de consultoría, solo serán gravables en el territorio en el cual tales servicios fueren prestados, con excepción de sueldos, salarios, remuneraciones y compensaciones similares percibidos por:

a)Las personas que presten servicios a un país miembro, en ejercicio de funciones oficiales debidamente acreditadas; estas rentas solo serán gravables por ese país, aunque los servicios se presten dentro del territorio de otro país miembro.

b)Las tripulaciones de naves, aeronaves, autobuses y otros vehículos de transporte que realizaren tráfico internacional; estas rentas solo serán gravables por el país miembro en cuyo territorio estuviere domiciliado el empleador.

Al respecto, cabe citar las conclusiones expuestas por el Informe 183-2010-SUNAT/2B0000 de la Sunat que han señalado que:

1.Una persona natural extranjera domiciliada en un país de la Comunidad Andina que viene al Perú a prestar servicios como trabajador dependiente, adquirirá la condición de domiciliado en el país si reside o permanece en el territorio nacional más de ciento ochenta y tres días calendario en un periodo cualquiera de doce meses, en cuyo caso la adquisición de dicha condición surtirá efecto a partir del siguiente ejercicio gravable.

2.Sin embargo, aun cuando todavía no califique como domiciliada en el Perú, dicha persona natural tiene derecho a tributar por sus rentas provenientes del trabajo dependiente obtenidas en el Perú, desde el primer día de su permanencia en el mismo, considerando la deducción anual de siete UIT establecida en el artículo 46 del TUO de la Ley del Impuesto a la Renta y la escala progresiva acumulativa prevista en el artículo 53 del mismo TUO.

De ese modo, por aplicación del CDI de la CAN no interesa la condición de domiciliado o no domiciliado de una persona natural extranjera domiciliada en un país de la CAN para aplicar las reglas de la Quinta Categoría aplicables a los domiciliados; es decir la deducción de 7 UIT y las tasas de 8 %, 14 %, 17 %, 20 % y 30 %.

De igual modo, debería ser en la aplicación de deducciones y tasas aplicables a los perceptores de rentas de Cuarta Categoría; sin embargo, en este punto surge una controversia que no se encuentra regulada y no tiene mayor precisión por parte de la Sunat y el Tribunal Fiscal.

La controversia reside en la aplicación de la tasa de retención cuando el servicio prestado por un sujeto domiciliado en alguno de los países de la CAN califica como de cuarta categoría. Recordemos que en este caso, la retención por el pagador de la renta es del 8 %, sin embargo, las tasas aplicables son de 8 %, 14 %, 17 %, 20 % y 30 %. De ese modo, cuando la renta que se pague sea un monto relevante, qué tasa retención debería aplicarse conociendo que por el monto del ingreso que el contribuyente extranjero ya supero el tramo de la tasa de 8 %.

4.Regalías

El artículo 9 del CDI establece que las regalías sobre un bien intangible solo serán gravables en el país miembro donde se use o se tenga el derecho de uso del bien intangible.

Por su parte, se ha precisado que el término “regalía” se refiere a cualquier beneficio, valor o suma de dinero pagado por el uso o el derecho de uso de bienes intangibles, tales como marcas, patentes, licencias, conocimientos técnicos no patentados u otros conocimientos de similar naturaleza en el territorio de uno de los países miembros, incluyendo en particular los derechos del obtentor de nuevas variedades vegetales previstos en la Decisión 345 y los derechos de autor y derechos conexos comprendidos en la Decisión 351.

5.Intereses y demás rendimientos financieros

El artículo 10 del CDI prevé que los intereses y demás rendimientos financieros solo serán gravables en el país miembro en cuyo territorio se impute y registre su pago.

Se ha precisado que el término “intereses” significa los rendimientos de cualquier naturaleza, incluidos los rendimientos financieros de créditos, depósitos y captaciones realizados por entidades financieras privadas, con o sin garantía hipotecaria, o cláusula de participación en los beneficios del deudor, y especialmente, las rentas provenientes de fondos públicos (títulos emitidos por entidades del Estado) y bonos u obligaciones, incluidas las primas y premios relacionados con esos títulos. Las penalizaciones por mora en el pago atrasado no se considerarán intereses a efecto del presente articulado.

En este caso, por ejemplo en el Informe N° 008-2012-SUNAT/2B0000 la Sunat ha señalado que: “Los intereses pagados por una empresa domiciliada en Perú en razón de un préstamo concedido por una empresa domiciliada en otro País Miembro de la Comunidad Andina estarán sujetos al Impuesto a la Renta en Perú”.

En este caso, de acuerdo a la regla especifica aplicable, los intereses pagados por una empresa domiciliada en un país miembro de la CAN por un préstamo concedido por una empresa domiciliada en otro país miembro, estarán sujetos a tributación solo en el país donde se efectúe la imputación y se registre el pago de dichos intereses.

En ese sentido, en el supuesto analizado, como los intereses son pagados por una empresa domiciliada en Perú y, por lo tanto, a esta le correspondería la imputación y el registro de dicho pago, tales intereses estarán sujetos a gravamen exclusivamente en este país.

Por su parte, independientemente de la nacionalidad o domicilio de las partes que intervengan en las operaciones y el lugar de celebración o cumplimiento de los contratos, el inciso c) del artículo 9 del TUO bajo comentario considera rentas de fuente peruana a aquellas producidas por capitales, así como los intereses, comisiones, primas y toda suma adicional al interés pactado por préstamos, créditos u otra operación financiera, cuando el capital esté colocado o sea utilizado económicamente en el país; o cuando el pagador sea un sujeto domiciliado en el país. En consecuencia, los intereses pagados por una empresa domiciliada en Perú en razón de un préstamo concedido por una empresa domiciliada en otro país miembro de la Comunidad Andina estarán sujetos al Impuesto a la Renta en Perú.

6.Dividendos y participaciones

El artículo 11 del CDI establece como regla específica que los dividendos y participaciones solo serán gravables por el país miembro donde estuviere domiciliada la empresa que los distribuye.

El país miembro en donde está domiciliada la empresa o persona receptora o beneficiaria de los dividendos o participaciones, no podrá gravarlos en cabeza de la sociedad receptora o inversionista, ni tampoco en cabeza de quienes a su vez sean accionistas o socios de la empresa receptora o inversionista.

En este caso, resulta preciso el pronunciamiento de la RTF Exp. N° 03256-3-2013 según el cual tratándose de la sucursal en Perú de una empresa domiciliada en Ecuador, dedicada al transporte terrestre internacional de pasajeros, no es aplicable la retención del Impuesto a la Renta sobre las utilidades en virtud del artículo 11 del CDI, sino es aplicable el artículo 8 que dispone que los beneficios que obtengan las empresas de transporte terrestre solo están sujetos a obligación tributaria en el país miembro en que dichas empresas estén domiciliadas.

En el caso, el Tribunal Fiscal precisó que si bien, de acuerdo al artículo 11 del CDI, los dividendos se gravan en el país miembro donde estuviere domiciliada la empresa que los distribuye, “en razón del tratamiento diferenciado otorgado a las empresas de transporte” resulta de aplicación la exoneración a la matriz “quien es aquella sobre la que finalmente recae el tributo”. Así, el hecho de que la matriz obtenga ingresos del transporte internacional a través de su sucursal en Perú, como dividendos, no enerva la exoneración, toda vez que no se ha establecido restricción o excepción a la misma en ese supuesto.

7.Ganancias de capital

El artículo 12 del CDI dispone que las ganancias de capital solo podrán gravarse por el país miembro en cuyo territorio estuvieren situados los bienes al momento de su venta, con excepción de las obtenidas por la enajenación de:

a)Naves, aeronaves, autobuses y otros vehículos de transporte, que solo serán gravables por el país miembro donde estuviere domiciliado el propietario, y

b)Títulos, acciones y otros valores, que solo serán gravables por el país miembro en cuyo territorio se hubieren emitido.

La expresión “ganancias de capital” se refiere al beneficio obtenido por una persona en la enajenación de bienes que no adquiere, produce o enajena habitualmente dentro del giro ordinario de sus actividades.

8.Rentas provenientes de bienes inmuebles

El artículo 4 del CDI establece que las rentas de cualquier naturaleza provenientes de bienes inmuebles solo serán gravables por el país miembro en el cual estén situados dichos bienes.

9.Rentas provenientes del derecho a explotar recursos naturales

El artículo 5 del CDI establece que cualquier beneficio percibido por el arrendamiento o subarrendamiento o por la cesión o concesión del derecho a explotar o a utilizar en cualquier forma los recursos naturales de uno de los países miembros, solo será gravable por ese país miembro.

10.Beneficios de empresas de transporte

El artículo 8 del CDI establece que los beneficios que obtuvieren las empresas de transporte aéreo, terrestre, marítimo, lacustre y fluvial, solo estarán sujetos a obligación tributaria en el país miembro en que dichas empresas estuvieren domiciliadas2.

En este caso, es uno de los pocos supuestos que deja de lado la aplicación del criterio de fuente para imputar la renta y establece que la mismas se tributará en el país donde domicilia el contribuyente que presta servicios de transporte.

11.Pensiones y anualidades

El artículo 15 del CDI precisa que las pensiones, anualidades y otras rentas periódicas semejantes solo serán gravables por el país miembro en cuyo territorio se halle situada su fuente productora.

Se considerará que la fuente está situada en el territorio del país donde se hubiere firmado el contrato que da origen a la renta periódica y cuando no existiere contrato, en el país desde el cual se efectuare el pago de tales rentas.

El término “pensión” significa un pago periódico hecho en consideración a servicios prestados o por daños padecidos, y el término “anualidad” significa una suma determinada de dinero pagadera periódicamente durante un lapso determinado a título gratuito o en compensación de una contraprestación realizada o apreciable en dinero.

12.Rentas provenientes de actividades de entretenimiento público

Por último, el artículo 16 de la DCI dispone que los ingresos derivados del ejercicio de actividades artísticas y de entretenimiento público, serán gravables solamente en el país miembro en cuyo territorio se hubieren efectuado las actividades, cualquiera que fuere el tiempo que las personas que ejercen dichas actividades permanecieren en el referido territorio.

V.OTRAS DISPOSICIONES

1.Consultas e información

Las autoridades competentes de los países miembros celebrarán consultas entre sí e intercambiarán la información necesaria para resolver de mutuo acuerdo cualquier dificultad o duda que se pueda originar en la aplicación del CDI y para establecer los controles administrativos necesarios para evitar el fraude y la evasión fiscal.

La información que se intercambie en cumplimiento de lo establecido en el párrafo anterior será considerada secreta y no podrá transmitirse a ninguna persona distinta de las autoridades encargadas de la administración de los impuestos que son materia del CDI.

Las autoridades competentes de los países miembros podrán comunicarse directamente entre sí, realizar auditorías simultáneas y utilizar la información obtenida para fines de control tributario.

En ningún caso las disposiciones del primer párrafo del presente artículo podrán interpretarse en el sentido de obligar a un país miembro a:

a)Adoptar medidas administrativas contrarias a su legislación o práctica administrativa, o a las del otro país miembro.

b) Suministrar información que no se pueda obtener sobre la base de su propia legislación o en el ejercicio de su práctica administrativa normal, o de las del otro país miembro.

c)Suministrar información que revele secretos comerciales, industriales o profesionales, procedimientos comerciales o informaciones cuya comunicación sea contraria al orden público.

2.Interpretación y aplicación

La interpretación y aplicación de lo dispuesto en el CDI debe ser siempre de tal manera que se tenga en cuenta que su propósito fundamental es el de evitar doble tributación de unas mismas rentas o patrimonios a nivel comunitario.

No son válidas aquellas interpretaciones o aplicaciones que permitan como resultado la evasión fiscal correspondiente a rentas o patrimonios sujetos a impuestos de acuerdo con la legislación de los países miembros.

Nada de lo dispuesto en el CDI impide la aplicación de las legislaciones de los países miembros para evitar el fraude y la evasión fiscal.

______________________________________________

* Asesor tributario de Contadores & Empresas. Egresado de la Universidad Nacional Mayor de San Marcos. Especialista en Tributación Empresarial por el PEE de la Universidad ESAN.

1Cabe referir que Venezuela fue miembro pleno hasta el 2006, año en el que denunció el Convenio. Chile originalmente fue miembro entre 1969-1976, pero se retiró durante la dictadura militar de Augusto Pinochet debido a incompatibilidades entre la política económica de ese país y las políticas de integración de la CAN.

2Véase el punto 6 del presente artículo y pronunciamiento del Tribunal Fiscal en la RTF Exp. N° 03256-3-2013.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe