Consideraciones relevantes sobre la afectación de la compensación por tiempo de servicios

Ronni David SANCHEZ ZAPATA*

TEMA RELEVANTE

El autor desarrolla los aspectos más controvertidos en el cómputo, pago y eventual afectación de la Compensación por Tiempo de Servicios (CTS). Sostiene que los caracteres de intangibilidad e inembargabilidad de este beneficio solo se podrán flexibilizar bajo los supuestos establecidos en la legislación que regula el tratamiento de la CTS, por lo que no cabría la afectación del beneficio social en mención bajo cualquier otro supuesto que no se encuentre establecido legislativamente.

MARCO NORMATIVO

TUO de la Ley de Compensación por Tiempo de Servicios, Decreto Supremo Nº 001-97-TR (01/03/1997): arts. 37, 40, 51 y 57.

Ley de productividad y competitividad laboral, Decreto Supremo Nº 003-97-TR (27/03/1997): art. 25.

INTRODUCCIÓN

Por definición normativa, la CTS es un beneficio sociolaboral que se le otorga al trabajador con la única finalidad de que pueda cubrir sus necesidades básicas cuando le sobrevenga el cese laboral. Asimismo, puede considerarse que –al igual que la remuneración– el beneficio en comentario contiene también un carácter alimentario, pues busca asegurar la sostenibilidad del trabajador y su familia.

Por lo antes descrito, resulta razonable el especial tratamiento que se la ha dado a la CTS, específicamente, en lo que respecta al monto entregado, sus intereses, retiros totales o parciales, traslados, inafectación de todo tributo creado o por crearse, (incluyéndose el Impuesto a la Renta), entre otras consideraciones.

A continuación se desarrollan las consideraciones generales y específicas que regulan el régimen de la CTS, destacando entre dicha información los supuestos en los que procede la afectación del citado concepto social.

I. CONSIDERACIONES GENERALES SOBRE LA CTS

La CTS tiene como principal objeto reconocer las labores efectivamente realizadas por el trabajador frente a las obligaciones y responsabilidades atribuidas por su empleador durante la vigencia del vínculo laboral; paralelamente, también representa un beneficio social de previsión de las contingencias que origina el cese en el trabajo.

La CTS se empieza a devengar desde el primer mes de vinculación entre trabajador y empleador y, su abono deberá cumplir con la formalidad normativa que dicta el régimen antes aludido, que exige que dicho beneficio sea depositado semestralmente en la institución bancaria y/o financiera –depositario de la CTS– elegida por el mismo trabajador, teniendo dicho abono el carácter de cancelatorio en cuanto a su pago al momento de producirse este último.

El contenido esencial de la CTS (carácter preventivo) fue por mucho tiempo desnaturalizado paulatinamente en algunos sectores de la actividad laboral, pues el trabajador recibía en forma anticipada su importe con lo que esta adquiría el rol de remuneración de pago directo y no diferido1.

En sus orígenes, la CTS tuvo una finalidad de previsión, esto es resguardar al trabajador y su familia de determinado tipo de infortunio laboral, así como de la terminación de la relación laboral. Esta característica se observa con mucha claridad en el artículo 57 del TUO de la Ley de CTS que ordena que al fallecimiento del trabajador se entregue al cónyuge o conviviente supérstite el 50% del monto acumulado de la CTS, quedando el saldo para ser retirado por los herederos, previa presentación de la documentación que los acredite como tales.

II. CONSIDERACIONES ESPECÍFICAS

1. Empleadores obligados al otorgamiento del beneficio. Son todos aquellos empleadores que contraten los servicios de un trabajador con una jornada de trabajo mínima de 4 horas diarias. En tal sentido, la ley excluye de este beneficio laboral a los trabajadores de tiempo parcial al no encontrarse en el supuesto de temporalidad que exige la norma.

En otras palabras, los trabajadores que tendrán derecho a este beneficio son todos aquellos que cumplan con una jornada de trabajo mínima de 4 horas diarias, cumpliéndose con este requisito en los casos en que la jornada semanal del trabajador dividida entre 5 o 6 días, resulte en promedio no menor de 4 horas diarias.

2. Trabajadores excluidos del otorgamiento de la CTS. Los trabajadores sin derecho a percibir este beneficio son todos aquellos que perciben el 30% o más del importe de las tarifas que paga el público por sus servicios. No considerándose las tarifas remunerativas de carácter o naturaleza imprecisa, como lo constituyen propiamente las comisiones y el destajo que realice el trabajador.

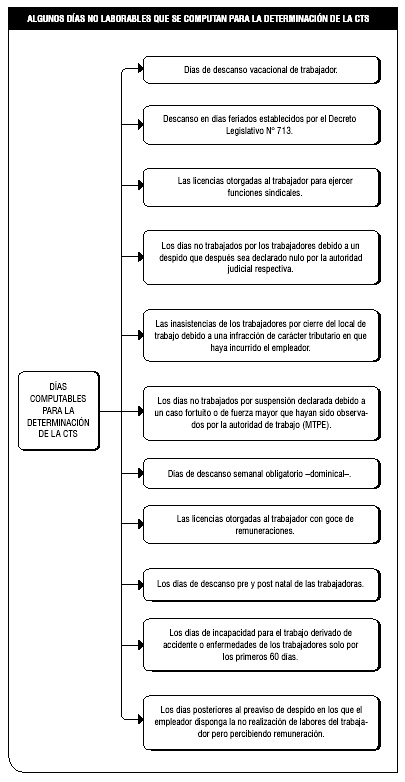

3. Periodo computable para la determinación del beneficio de la CTS. Para poder determinar del pago de la CTS, se debe atender al trabajo efectivamente prestado por el trabajador, sea que dichas labores hayan sido realizadas por el trabajador dentro del país o en el extranjero siempre que su contratación haya sido realizada por un empleador peruano.

Excepcionalmente, pese a no ser días efectivamente laborales, deberá considerarse como días computables para la determinación y cálculo de este beneficio los siguientes días:

• Días de descanso vacacional de trabajador.

• Días de descanso semanal obligatorio –dominical–.

• Descanso en días feriados establecidos por el Decreto Legislativo N° 713.

• Las licencias otorgadas al trabajador con goce de remuneraciones.

• Las licencias otorgadas al trabajador para ejercer funciones sindicales.

• Los días de descanso pre y posnatal de las trabajadoras

• Los días de incapacidad para el trabajo derivado de accidente o enfermedades de los trabajadores solo por los primeros 60 días.

• Las inasistencias de los trabajadores por cierre del local de trabajo debido a una infracción de carácter tributario en que haya incurrido el empleador.

• Los días no trabajados por los trabajadores debido a un despido que después sea declarado nulo por la autoridad judicial respectiva.

• Los días no trabajados por suspensión declarada debido a un caso fortuito o de fuerza mayor que hayan sido observados por la autoridad de trabajo (MTPE).

• Los días posteriores al pre aviso de despido en los que el empleador disponga la no realización de labores del trabajador pero percibiendo remuneración.

• El periodo de prueba y los días de capacitación para las labores encomendadas a los trabajadores por parte del empleador.

• El trabajo efectuado en días sábados hasta el mediodía.

• Los días de huelga legalmente establecidas por los trabajadores sindicalizados.

• El trabajo realizado en el extranjero por cualquier motivo, pero siempre que la contratación del trabajador haya sido realizada por parte de una empresa peruana.

• Los días de suspensión imperfecta de labores (con pago de remuneraciones del empleador).

III. SUPUESTOS DE AFECTACIÓN DE LA CTS

El carácter y naturaleza eminentemente irrenunciable de la CTS como beneficio laboral, significa que el trabajador estará en la obligación de recibir dicho beneficio aun en contra su propia voluntad.

De acuerdo con lo estipulado en el artículo 37 del TUO de la Ley de CTS, se le ha atribuido a dicho beneficio laboral el carácter de intangible e inembargable. Sin embargo, cabe precisar que frente a estas últimas características atribuidas normativamente, la precitada ley ha tenido a bien establecer supuestos y consideraciones específicos bajos los cuales, únicamente, es posible la afectación de beneficio social en mención.

A continuación desarrollamos los procedimientos a seguir para realizar la correcta afectación de la CTS de un trabajador, bajo el amparo de la legislación vigente:

a) La afectación y retención de los depósitos de compensación por tiempo de servicios debido a la comisión de alguna falta grave por parte del trabajador –tipificada por la normativa pertinentes–y, que origina un perjuicio económico potencial en contra del empleador y su empresa.

b) El embargo en forma de retención de la cuenta corriente donde se encuentra depositada la CTS de un trabajador y que emane de una disposición judicial dentro de la contienda de un proceso de alimentos en su contra.

c) El pago de los préstamos –dinerarios o no– otorgados por el empleador a favor de un trabajador de su empresa y que son garantizados con su CTS mediante convenio escrito suscrito entre ambos.

1. La afectación y retención de los depósitos de la CTS debido a la comisión de una falta grave por parte del trabajador

Actualmente es una de las causas más usuales que genera un crédito a favor del empleador por parte del trabajador, como consecuencia de la comisión por parte del trabajador de alguna de las faltas graves tipificadas en el artículo 25 del Texto Único Ordenado del Decreto Legislativo N° 728, Ley de Productividad y Competitividad Laboral, aprobado mediante Decreto Supremo Nº 003-97-TR.

Ante la realización de dichas faltas graves atribuibles al trabajador, se podrá optar por alguna de las siguientes posibilidades:

i) Sea el propio trabajador el que reconozca la realización de la falta que se le atribuye y, como consecuencia efectiva, sea aquel el que realice el pago en efectivo reparando el perjuicio económico causado a su empresa empleadora. En este caso no sería necesario que el empleador acuda a la vía judicial para la resolución del conflicto de intereses suscitado.

ii) Reconocida o no la comisión de la falta grave que se le atribuye al trabajador, este no realice el pago del perjuicio económico causado al empleador –o a los bienes de la empresa– al cese de la relación laboral. En dicho caso –conforme con lo estipulado en el artículo 51 del TUO de la Ley de CTS– podrá comunicarse a la respectiva entidad financiera depositaria para que la CTS y los intereses que hayan generado queden retenidos en su custodia por el monto que corresponda; ello hasta que se resuelva el proceso judicial que promueva el empleador para lograr el cobro de su perjuicio económico causado por el trabajador.

Cabe precisar que en algunas oportunidades, ante el cese del trabajador, quedan conceptos truncos por el pago de la CTS, cuyos devengados –en este caso en particular– deberán ser comunicados a la entidad financiera depositaria, a efectos de que también se proceda hacer la retención sobre ellos. Hecha la solicitud de afectación de la CTS a la entidad financiera, el empleador, dentro de los 30 días naturales de producido el cese de su trabajador, deberá presentar ante la jurisdicción competente la demanda por daños y perjuicios contra el trabajador despedido; situación que deberá ser puesta en conocimiento de la entidad financiera dentro del mismo plazo.

Se puede colegir efectivamente que, la respectiva entidad financiera depositaria tendrá la obligación de retener por 30 días naturales los depósitos de CTS del trabajador. Sin embargo, vencido el periodo mencionado sin que el empleador haya realizado la presentación y comunicación de la demanda respectiva a la entidad depositaria de la CTS del trabajador, dicha entidad deberá levantar la retención del beneficio adquirido por el trabajador, pudiendo este retirar su monto correspondiente por concepto de CTS.

2. El embargo en forma de retención de la cuenta corriente donde se encuentra depositada la CTS de un trabajador ante la disposición judicial dictada en el desarrollo de un proceso de alimentos en contra del trabajador

La CTS puede ser afectada hasta en un 50% de su totalidad, solo por concepto de pensión de alimentos dentro de un proceso judicial de alimentos, siendo responsabilidad de la respectiva entidad financiera depositaria realizar la afectación que ordene el juzgado a cargo del proceso de alimentos que se promueve según el porcentaje que dicte la resolución emanada por la judicatura.

El juez, al emitir una sentencia, podrá determinar la retención de un porcentaje sobre la CTS de un trabajador –siempre acorde a lo que establece la ley–, para lo cual podrá notificar al empleador para que informe al Juzgado sobre el depositario de CTS elegido por el trabajador demandado, así como los depósitos que haya efectuado y cualquier cambio de depositario que se haya operado a solicitud del propio trabajador demandado. De ser el caso, si el empleador aún tiene en su poder la CTS acumulada al 31 de diciembre del año 1990, también se encontrara en la obligación de comunicarlo al Juzgado respectivo.

3. El pago de los préstamos –dinerarios o no– otorgados por el empleador a favor de un trabajador de su empresa y que son garantizados con su CTS mediante convenio escrito suscrito entre ambos Una última forma de afectar la CTS de un trabajador se puede generar mediante la dación de préstamos privados (contrato de préstamos dinerario) a favor de los trabajadores, los que, comúnmente, son pagados mediante el descuento mensual que el trabajador consiente de la remuneración que percibe. En tal sentido, según lo taxativamente establecido por el artículo 40 del TUO de la Ley de CTS, el beneficio en comentario y sus intereses solo pueden garantizar sumas adeudas por los trabajadores a su empleador por concepto de préstamos, adelanto de remuneraciones, venta o suministro de mercadería producida por la propia empresa del empleador pero anotando un límite a dichos conceptos –siempre que no excedan en su conjunto el 50%–.

Cabe precisar que este modo de afectación de la CTS en garantía –para lo cual deberá mediar la autorización del trabajador– presupone que el empleador la hará efectiva únicamente ante el incumplimiento de pago de las cuotas pactadas en el contrato suscrito entre ambas partes.

En tal sentido, para afectar la CTS de un trabajador en garantía de un crédito que le ha sido otorgado en la empresa para la cual presta servicios, será el empleador quien deberá comunicar a la entidad financiera depositaria el acuerdo al que ha arribado con su trabajador, a efectos de que el referido concepto sea afectado en garantía del préstamo. A la referida comunicación se deberá adjuntar necesariamente copia del convenio suscrito por las partes en donde conste el otorgamiento del préstamo con garantía de la CTS que genere el trabajador.

CONCLUSIONES

1. La CTS es un beneficio sociolaboral en la medida de que se desprende del establecimiento de una relación laboral objetiva entre trabajador y empleador, cuya finalidad exclusiva es la de servirle como un respaldo económico al trabajador cuando dicha relación laboral se extingue, ello para poder cubrir el periodo de inactividad en el que se ve incurso el trabajador cesado y que podría causar una afectación sustancial a su supervivencia diaria así como a la de sus familiares directos que depende de dicho trabajador, por lo cual el Estado ha facultado legislativamente para paliar esta contingencia y asegurar al trabajador un monto dinerario con el que poder afrontar dicho periodo circunstancia que deberá afrontar hasta la consecución de un nuevo puesto de trabajo que asegure el restablecimiento de su calidad de vida.

2. Pese a la naturaleza y características implícitas de este beneficio, como lo son su intangibilidad e inembargabilidad, la normatividad que la regula, ha tenido a bien establecer taxativamente supuestos en los que este beneficio puede ser afectado en contra del trabajador pero bajo parámetros porcentuales que le asisten para no verse absolutamente perjudicado económicamente cuando tenga que hacer frente al periodo de desempleo en el que se ve inmerso cuando opera su cese laboral. Dichos supuestos de afectación se encuentran acordes a la subsistencia de las personas con las cuales el mismo trabajador mantiene obligaciones tanto de carácter familiar, personal o comercial y que de una u otra forma tiene que honrar. En tal sentido, dichos caracteres de intangibilidad e inembargabilidad si bien se podrán desquebrajar, solo será bajo los supuestos establecidos en la legislación que regula el tratamiento de la CTS, por lo que no cabría la afectación del beneficio social en mención bajo cualquier otro supuesto que no se encuentre establecido legislativamente.

3. Por último, cabe mencionar que cuando se afecta la CTS del trabajador, es el propio empleador quien funge de filtro para operar los supuestos de afectación que dicta la norma y a su vez darles cumplimiento bajo las responsabilidades administrativas y judiciales que se le pueden atribuir en caso de ir en contra de los supuestos expresamente incluidos en la norma que regula dicho beneficio, ello debido a que el trabajador solo podrá disponer de este cuando llegue el momento de desvincularse laboralmente de su empleador en cuya oportunidad adquiría el derecho a disponer libremente de monto acumulado por CTS y dar propio y cabal cumplimiento a las obligaciones a las que se ha comprometido. Por ello, el rol del empleador en la afectación del beneficio de la CTS de su trabajador reviste un carácter eminentemente principal y a causa de ello, podrá perjudicar o beneficiar a su trabajador dándole el debido resguardo a este beneficio laboral generado por sus trabajadores.

* Abogado. Asesor de Soluciones Laborales. Titulado en Derecho por la Facultad de Derecho de la Universidad de San Martín de Porres. Especialista en Derecho Corporativo.

1 Cfr. ELÍAS MANTERO, Fernando. Compensación por Tiempo de Servicios. 1ª edición, Actualidad Laboral S.A., Lima, abril, 1999, p. 32.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe