Aspectos tributarios relevantes sobre la emisión de facturas negociables

Saúl VILLAZANA OCHOA*

TEMA RELEVANTE

La reciente dación del Reglamento de la Ley que promueve el financiamiento a través de la factura comercial ha generado ciertas dudas acerca de su aplicación por los operadores comerciales y tributarios. Se desarrollan en este informe la naturaleza de la factura negociable y sus diferencias con la factura comercial, su forma de emisión, contenido y todos los efectos tributarios que deriva para su emitente, su transferencia y las consecuencias de su incumplimiento.

MARCO NORMATIVO

- Ley que promueve el financiamiento a través de la factura comercial, Ley Nº 29623 (07/12/2010): pássim.

- Ley de Títulos Valores, Ley N° 27287 (19/06/2000): art. 18.

- Reglamento de la Ley que promueve el financiamiento a través de la factura comercial Decreto Supremo Nº 208-2015-EF (26/07/2015): pássim.

- Resolución que regula aspectos relativos a la Ley Nº 29623, Ley que promueve el financiamiento a través de la factura comercial, Resolución de Superintendencia Nº 211-2015-SUNAT (14/08/2015): pássim.

- Reglamento de Comprobantes de Pago, Resolución Nº 007-99-SUNAT (24/01/1999): art. 4, num. 1.

I. ¿QUÉ NORMAS REGULAN LAS FACTURAS NEGOCIABLES?

Las normas que regulan las facturas negociables son las siguientes:

• Ley Nº 29623, Ley que promueve el financiamiento a través de la factura comercial.

• Decreto Supremo N° 208-2015-EF, Reglamento de la Ley que promueve el financiamiento a través de la factura comercial.

• Resolución de Superintendencia Nº 211-2015-SUNAT, que regula aspectos relativos a la Ley Nº 29623, Ley que promueve el financiamiento a través de la factura comercial.

Por su parte, la Ley Nº 29623 en su primera disposición transitoria señala que en todo aquello no previsto en el presente Reglamento serán de aplicación las disposiciones de la Ley de Títulos Valores, Ley del Mercado de Valores y el Código Civil, en tanto no resulten incompatibles con la Ley o con la naturaleza de la Factura Negociable.

II. ¿CUÁL ES LA NATURALEZA DE LA FACTURA NEGOCIABLE?

La Factura Negociable se origina en la compraventa u otras modalidades contractuales de transferencia de propiedad de bienes o en la prestación de servicios. Este documento o título valor incorpora el derecho de crédito por el precio o saldo del precio o contraprestación pactada por las partes.

La Factura Negociable es un título valor a la orden transferible por endoso o un valor representado y transferible mediante anotación en cuenta en una Institución de Compensación y Liquidación de Valores (ICLV). Dicha transferencia mediante anotación en cuenta producirá los mismos efectos que el endoso a que se refiere el Título Cuarto de la Sección Segunda de la Ley Nº 27287, Ley de Títulos Valores.

El que se haya asignado la calidad de título valor al documento en comentario implica que basta con el título valor o documento para exigir la obligación contenida en el mismo en los términos contenidos en dicho documento, sin requerir mayor prueba de la existencia de la obligación o la forma de adquisición por la persona que exige su pago; y, de igual modo, para exigir judicialmente el pago basta con la presentación del documento. Además, obliga solidariamente a los transferentes al cumplimiento de la obligación contenida en el título en tanto el obligado principal no cumpla con su obligación.

III. ¿CUÁL ES LA FINALIDAD DE SU IMPLEMENTACIÓN?

De acuerdo a la Ley Nº 29623, Ley que promueve el financiamiento a través de la factura comercial, el objeto de la ley es promover el acceso al financiamiento a los proveedores de bienes o servicios a través de la comercialización de facturas comerciales y recibos por honorarios.

Para estos efectos, se otorga a las facturas comerciales y recibos por honorarios, que se originan en las transacciones de venta de bienes o prestación de servicios, determinadas características que permitan su negociabilidad.

IV. ¿CUÁL ES LA DIFERENCIA ENTRE LA FACTURA COMERCIAL Y LA FACTURA NEGOCIABLE?

El Reglamento de la Factura Negociable ha precisado que Factura Comercial es el comprobante de pago emitido conforme a lo dispuesto en numeral 1 del artículo 4 del Reglamento de Comprobantes de Pago. Puede ser emitida de manera física o electrónica, conforme a las disposiciones emitidas por la Sunat. Así, es la factura común que se emite como comprobante por la venta de bienes y prestación de servicios que permiten sustentar gasto o costo para efectos del Impuesto a la Renta y otorgan derecho al crédito fiscal.

Por su parte, la Factura Negociable es el título valor que ha sido incorporado como una tercera copia a la factura comercial y que se emite conjuntamente con dicho comprobante de pago, el cual puede estar representado físicamente o a través de su anotación en cuenta en el sistema contable de una ICLV. De ese modo, se emite conjuntamente con la factura comercial, y en tanto cumpla con los requisitos para su validez y es aceptado, adquirirá la calidad de título ejecutivo.

V. ¿QUÉ EFECTOS TRIBUTARIOS TIENEN LAS FACTURAS NEGOCIABLES?

La emisión de una factura negociable no genera ninguna deuda u obligación tributaria diferente a las comunes, ya sea el IGV o Impuesto a la Renta, que se generan normalmente en las operaciones comerciales que las empresas realizan.

La obligación tributaria formal que se ha generado es la incorporación –en los comprobantes de pago impresos o importados, denominados factura comercial–, de una tercera copia denominada “Factura Negociable” para su transferencia a terceros, cobro, protesto y ejecución en caso de incumplimiento De ese modo, las imprentas autorizadas por la Sunat tienen la obligación de incorporar la referida tercera copia en todas las facturas comerciales que impriman o importen a partir del 1 de setiembre de 2015.

De no cumplir con lo señalado, las imprentas cuyo incumplimiento sea detectado hasta en dos oportunidades serán sancionadas con el retiro temporal por 60 días calendario del Registro de Imprentas Autorizadas a cargo de la Sunat. En caso de que la Sunat compruebe dicho incumplimiento en una oportunidad adicional, la imprenta infractora será sancionada con el retiro temporal del referido registro por 90 días. En caso de que la Sunat verifique un nuevo incumplimiento por parte de la imprenta, esta será sancionada con el retiro definitivo del mencionado registro.

Por su parte, para los contribuyentes emisores de facturas se ha establecido que deben dar de baja a las facturas comerciales impresos o importados por imprenta autorizada hasta el 31 de agosto de 2015, dentro de los siguientes plazos:

1. Hasta el 31 de octubre de 2015, aquellas facturas comerciales o recibos por honorarios impresos y/o importados hasta el 31 de diciembre de 2014.

2. Hasta el 31 de diciembre de 2015, aquellas facturas comerciales o recibos por honorarios impresos y/o importados desde el 1 de enero de 2015 hasta antes de la fecha de entrada en vigencia de la presente norma.

En ese sentido, las facturas comerciales impresas o importadas que sean dados de baja o no en los plazos antes señalados, perderán su calidad de comprobantes de pago a partir del día siguiente del vencimiento de dichos plazos.

VI. ¿CÓMO SE EMITE LA FACTURA NEGOCIABLE PARA EFECTOS DE SU VALIDEZ Y EFICACIA?

El artículo 18 de la Ley de Títulos Valores señala que los títulos valores tienen mérito ejecutivo, si reúnen los requisitos formales exigidos por la Ley, según su clase.

En ese sentido, la Ley de la factura negociable en su artículo 6 señala que son requisitos para el mérito ejecutivo de la Factura Negociable los siguientes:

a) Que se haya dejado constancia de la entrega de la Factura Negociable originada en un comprobante de pago impreso o importado en la propia Factura Negociable. Esta constancia de entrega no implica la conformidad sobre la información consignada en el comprobante de pago o en la Factura Negociable, o de los bienes adquiridos o servicios prestados.

b) Que el adquirente del bien o usuario de los servicios no haya consignado su disconformidad dentro del plazo de 8 días.

En ese sentido, entendemos que para que la factura negociable adquiera la calidad de título ejecutivo, además de contar con los requisitos o información mínima requerida, debe contener la aceptación expresa o tácita del título valor.

De ese modo, la aceptación expresa del título valor se producirá cuando el adquiriente toma conocimiento de la emisión del título valor, conjuntamente con la factura comercial, y luego de revisarla y estar de acuerdo o conforme con su contenido la firma o suscribe, obligándose a pagarla en los términos pactados en el mismo.

Por su parte, la aceptación tácita del título valor se producirá cuando el adquiriente toma conocimiento de la emisión del título valor y su contenido, conjuntamente con la factura comercial, deja de pasar el plazo de 8 días hábiles para dar su conformidad o disconformidad; de ese modo, luego de transcurrido el plazo sin la constancia de su aceptación o firma, el título adquirirá plena validez.

VII. ¿CÓMO SE PRODUCE LA ACEPTACIÓN TÁCITA O LA PRESUNCIÓN DE CONFORMIDAD?

De acuerdo al artículo 7 de la Ley de la Factura Negociable, el adquirente de los bienes o usuario de los servicios que den origen a una Factura Negociable proveniente de un comprobante de pago tiene un plazo de 8 días hábiles, contado a partir de la entrega de la misma, para dar su conformidad o disconformidad respecto de cualquier información consignada en el comprobante de pago o en la Factura Negociable, según sea el caso, o para efectuar cualquier reclamo respecto de los bienes adquiridos o servicios prestados

El adquirente debe comunicar a su proveedor la conformidad o disconformidad del comprobante de pago impreso o importado, de la Factura Negociable, o de los bienes adquiridos o servicios prestados, bajo cualquier forma que permita dejar constancia fehaciente de la fecha de entrega de dicha comunicación.

Vencido el plazo de ocho días hábiles sin que el adquirente curse la referida comunicación dirigida a quien corresponda (emisor o tenedor), se presume, sin admitir prueba en contrario, la conformidad irrevocable de la Factura Negociable en todos sus términos y sin ninguna excepción.

En tal caso, el proveedor, o el legítimo tenedor de la Factura Negociable originada en un comprobante de pago, si es que esta fue transferida antes de que opere la presunción, debe dejar constancia de tal hecho en la misma.

En caso de existir algún reclamo posterior por vicios ocultos o defecto del bien o servicio, el adquirente de los bienes o usuario de los servicios puede oponer las excepciones personales que le correspondan solo contra el proveedor de los bienes o servicios que den origen a la Factura Negociable o contra su endosatario en procuración, sin tener derecho a retener, respecto al legítimo tenedor de la misma, el monto pendiente de pago, ni demorar dicho pago, el cual deberá ser efectuado según la fecha o fechas señaladas en la Factura Negociable.

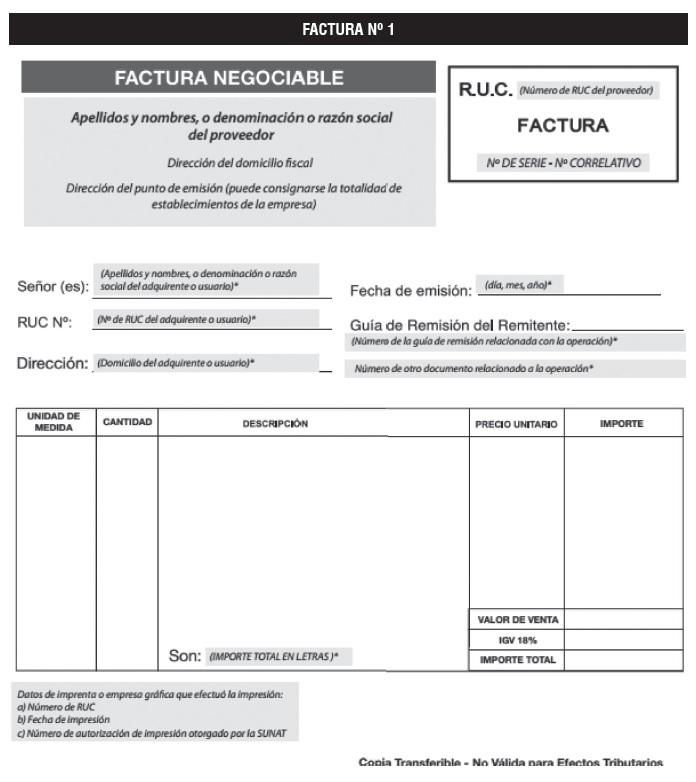

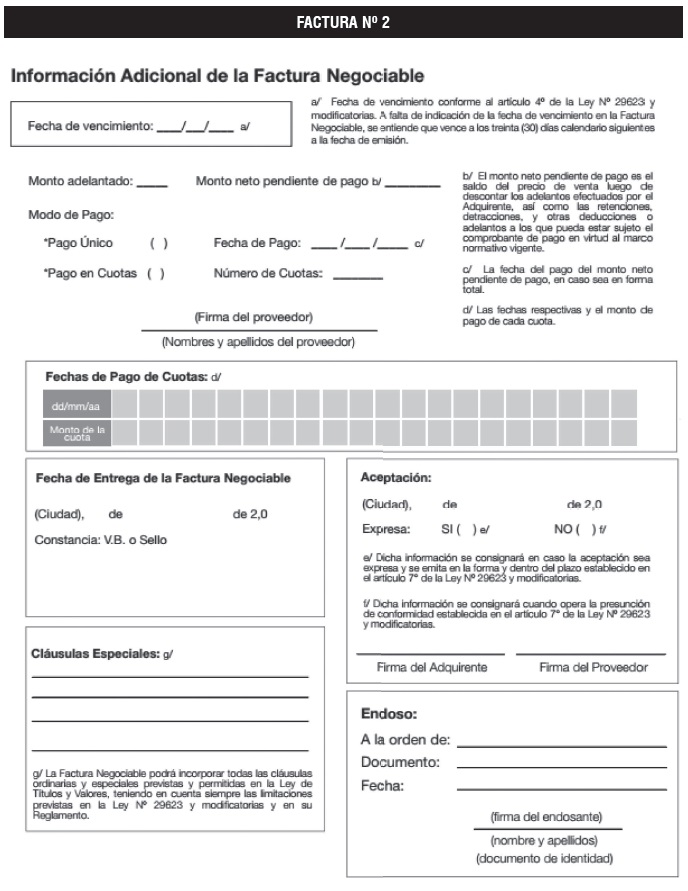

VIII. ¿CUÁL ES LA INFORMACIÓN MÍNIMA QUE DEBE CONTENER?

La Ley Nº 29623, Ley que promueve el financiamiento a través de la factura comercial, señala que la Factura Negociable, además de la información requerida por la Sunat para la factura comercial, debe contener, cuando menos, lo siguiente:

• La denominación “Factura Negociable”.

• Firma y domicilio del proveedor de bienes o servicios, a cuya orden se entiende emitida.

• Domicilio del adquirente del bien o usuario del servicio, a cuyo cargo se emite.

• Fecha de vencimiento, conforme a lo establecido en el artículo 4. A falta de indicación de la fecha de vencimiento en la Factura Negociable, se entiende que vence a los treinta (30) días calendario siguientes a la fecha de emisión.

• El monto neto pendiente de pago de cargo del adquirente del bien o usuario del servicio.

• La fecha de pago del monto señalado en el literal e), que puede ser en forma total o en cuotas. En este último caso, debe indicarse las fechas respectivas de pago de cada cuota.

• La fecha y constancia de entrega de la Factura Negociable.

• Leyenda “COPIA TRANSFERIBLE - NO VÁLIDA PARA EFECTOS TRIBUTARIOS”.

En caso de que la Factura Negociable no contenga la información requerida en el presente artículo, pierde su calidad de título valor; no obstante, la factura comercial o recibo por honorarios conserva su calidad de comprobante de pago.

En función de ello, el Reglamento de las facturas negociables faculta a la Sunat a establecer los formatos de las facturas negociables (ver Facturas Nºs 1 y 2).

IX. ¿CÓMO SE TRANSFIERE LA FACTURA NEGOCIABLE?

La Factura Negociable que se origine en un comprobante de pago impreso o importado puede transferirse desde el momento en el que se obtenga la constancia de entrega al adquiriente.

En el caso de la Factura Negociable que se origine en comprobante de pago electrónico, esta puede ser transferida desde el momento en que el adquirente es notificado sobre el registro de la misma ante una ICLV.

En ambos casos, una vez efectuada la transferencia de la Factura Negociable, ya sea por endoso o mediante anotación en cuenta ante una ICLV, el proveedor o el legítimo tenedor de la Factura Negociable o un tercero debidamente autorizado por alguno de ellos, deberá comunicar oportunamente al adquirente de los bienes o usuario de los servicios, bajo cualquier forma que permita dejar constancia fehaciente de la fecha de su entrega, acerca de la transferencia de la Factura Negociable, señalando la identidad del nuevo legítimo tenedor e indicando la información necesaria para el pago del crédito representado en ella.

El adquirente de los bienes o usuario de los servicios debe realizar el pago de la Factura Negociable al legítimo tenedor de esta, según haya sido notificado de conformidad con lo señalado en el párrafo anterior, salvo que dicho legítimo tenedor le instruya algo diferente mediante comunicación entregada con anterioridad a la fecha o fechas en que deba realizarse el pago de la Factura Negociable, y bajo cualquier forma que permita dejar constancia fehaciente de su entrega.

X. ¿CUÁLES SON LOS EFECTOS DEL INCUMPLIMIENTO EN EL PAGO DE LA FACTURA NEGOCIABLE EN LA FECHA DE SU VENCIMIENTO?

La Ley de la Factura Negociable señala que el vencimiento de la Factura Negociable puede ser señalado solamente de las siguientes formas (ver cuadro Nº 1):.

|

CUADRO N° 01 |

|

|

Vencimiento |

Detalle |

|

a) A fecha o fechas fijas de vencimiento, según se trate de pago único, o en armadas o cuotas. |

El título valor vence en la fecha fija. Vence el día señalado. |

|

b) A la vista. |

El título valor vence el día de su presentación al deudor para su pago. |

|

c) A cierto plazo o plazos desde su aceptación, conforme con lo previsto en el artículo 7, en cuyo caso debe señalarse dicha fecha de aceptación. |

El vencimiento a cierto plazo desde la aceptación se determina por la fecha de su aceptación o, en defecto de aceptación total, por la fecha del respectivo protesto por falta de aceptación |

|

d) A cierto plazo o plazos desde su emisión. |

El título valor a cierto plazo desde su giro vence al cumplirse dicho plazo |

En caso de haberse pactado el pago de la Factura Negociable en cuotas, la falta de pago de una o más de ellas faculta al tenedor a dar por vencidos todos los plazos y a exigir el pago del monto total del título; o, alternativamente, exigir las prestaciones pendientes en las fechas de vencimiento de cualquiera de las siguientes cuotas o en la fecha de la última cuota, según decida libremente el tenedor.

Para ese efecto, basta que realice el correspondiente protesto o que se haya consignado en el documento que no requiere protesto en oportunidad del incumplimiento de cualquiera de dichas cuotas, sin que afecte su derecho el no haber efectuado tal protesto oformalidad sustitutoria correspondiente a las anteriores o a cada una de las cuotas.

En el caso de pagos de cuotas, el tenedor de la Factura Negociable es responsable de dejar constancia en el título valor de los pagos recibidos, sin perjuicio de la obligación de expedir la respectiva constancia o recibo por tales pagos.

De ese modo, cuando exista incumplimiento de una o más cuotas su legítimo tenedor podrá señalar que el pago se realice de la siguiente manera:

• Dar por vencido el plazo y exigir el pago del monto total pendiente de la Factura Negociable; o,

• Exigir el pago de las cuotas vencidas en la fecha de vencimiento de cualquiera de las cuotas siguientes; o,

• Exigir el pago de las cuotas vencidas en la fecha de vencimiento de la última cuota pactada.

El protesto puede realizarse con ocurrencia del incumplimiento en el pago de cualquiera de las cuotas, en la oportunidad correspondiente a cada una de las modalidades enunciadas.

El proveedor o el legítimo tenedor, según corresponda, debe dejar constancia de los pagos recibidos en la propia Factura Negociable que se origine en un comprobante de pago impreso y/o importado.

En ese sentido, ante la falta de pago, vencido el plazo para su pago, y ante los requerimientos del legítimo tenedor del título valor, puede iniciar un Proceso Único de Ejecución en el Poder Judicial a efectos de realizar la cobranza de la obligación.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe