Aplicación del Impuesto General a las Ventas a las regalías en la importación de bienes

Raúl ABRIL ORTIZ*

TEMA RELEVANTE

El mercado global, y las múltiples oportunidades que este ofrece, ha determinado que muchos contribuyentes importen diversos bienes, ya sea para su comercialización o para usarlos como materia prima en el proceso de producción. Igualmente, en muchos casos, la contraprestación pagada al no domiciliado incluye una retribución por la cesión de intangibles; por lo que, en el presente informe, el autor desarrolla, las implicancias tributarias de dicha importación.

MARCO NORMATIVO

TUO de la Ley del Impuesto General a las Ventas, Decreto Supremo N° 055-99-EF (15/04/1999): arts. 32 y 34.

Ley General de Aduanas, Decreto Legislativo N° 1053 (27/06/2008): art. 142.

INTRODUCCIÓN

El mercado interno puede no satisfacer las demandas de la población; asimismo, en el mercado exterior, se pueden encontrar insumos de diferente calidad y precio, que son necesarios para mejorar la calidad, o aminorar los costos del proceso productivo, es por esto que se suele recurrir al mercado internacional, para importar los productos o insumos necesarios.

La importación de estos productos están sujetos al cumplimiento de las formalidades y al pago de tributos para su nacionalización. En ese sentido, en las próximas líneas se desarrollará los efectos de dichas operaciones.

I. GRAVÁMENES VIGENTES EN LA IMPORTACIÓN

Los tributos que gravan la importación dependerán de la subpartida o clasificación del Arancel de Aduanas, y se determinará de acuerdo con la información facilitada por el importador (facturas y otra información complementaria) o de acuerdo a la inspección física realizada por el funcionario de aduanas en el momento de despacho.

En ese sentido, los conceptos que se recaudan serán los siguientes:

1. Ad valórem

2. Derechos Correctivos Provisionales ad valórem

3. Derechos Específicos-Sistema de Franja de Precios 4. Impuesto Selectivo al Consumo - ISC

5. Impuesto General a las Ventas - IGV

Objeto del impuesto: Gravar la importación de todos los bienes.

Base imponible: está constituida por el valor CIF aduanero determinado según el Acuerdo del Valor de la O.M.C. más los derechos arancelarios y demás impuestos que gravan la importación.

Tasa impositiva: 16%

6. Impuesto de Promoción Municipal – IPM

Objeto del impuesto: este tributo grava la importación de los bienes afectos al IGV.

Base imponible: la misma base imponible que para el IGV.

Tasa impositiva: 2 %

7. Derechos Antidumping y Compensatorios Asimismo, en aplicación del Título III de la Ley N° 29173, para algunos casos se aplicarán las percepciones del IGV.

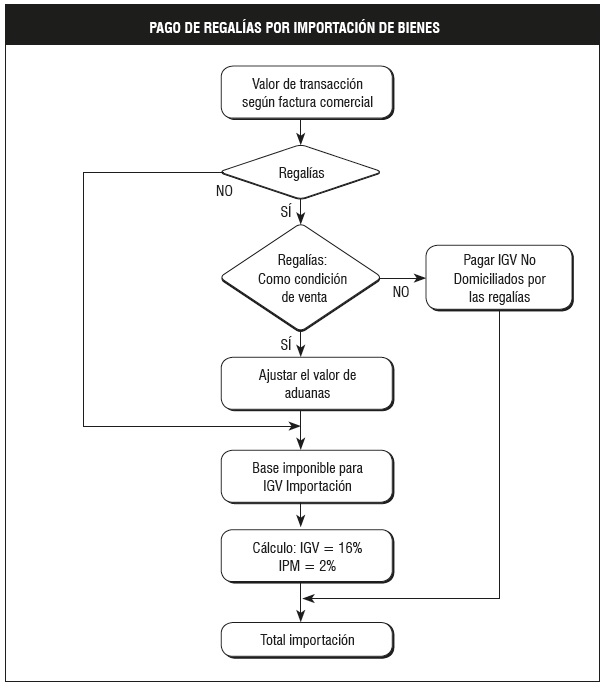

II. VALORACIÓN DE LAS MERCANCÍAS – BASE IMPONIBLE IGV

El primer paso, quizá el más importante, para el cálculo del IGV en la importación de bienes es valorizar las mercancías; para ello, de acuerdo al inciso e) del artículo 13 de la Ley del IGV, la base imponible para el IGV, será el valor en aduana determinado con arreglo a la legislación pertinente, más los derechos e impuestos que afecten la importación con excepción del Impuesto General a las Ventas, en las importaciones.

De acuerdo con lo precisado en el procedimiento de importación INTA-PG-01, el valor en aduana de las mercancías se verifica y determina de conformidad con las normas del Acuerdo sobre Valoración en Aduana de la OMC, aprobado por Resolución Legislativa Nº 26407; la Decisión N° 571 de la Comunidad Andina referida al “Valor en aduana de las mercancías importadas”, la Resolución N° 846 - Reglamento Comunitario de la Decisión 571; la Resolución N° 961 - Procedimiento de los casos especiales de valoración aduanera; el Reglamento para la Valoración de Mercancías según el Acuerdo sobre Valoración en Aduana de la OMC, aprobado por el Decreto Supremo Nº 186-99-EF y modificatorias. También se aplican los demás procedimientos, instructivos y circulares, así como las Decisiones del Comité de Valoración Aduanera (OMC) y los instrumentos del Comité Técnico de Valoración en Aduana (Bruselas).

En ese sentido, el método del valor de transacción de las mercancías importadas, debe aplicarse el precio realmente pagado o por pagar por las mercancías importadas cuando éstas se venden para su exportación y cuando correspondan a la última venta, a un importador residente en el territorio aduanero peruano con los ajustes que correspondan de acuerdo al artículo 8 del Acuerdo del Valor de la OMC. Este precio comprende todos los pagos realmente efectuados o por efectuarse, como condición de la venta de las mercancías importadas, por el comprador al vendedor, o por el comprador a un tercero para satisfacer una obligación del vendedor.

Los ajustes que puedan efectuarse dependiendo de la naturaleza del bien importado, serán:

a) Comisiones y gastos de corretaje, salvo las comisiones de compra.

b) Costos de los envases o embalajes y gastos de embalajes.

c) Prestaciones a cargo del comprador.

d) Cánones y derechos de licencia.

e) Productos ulteriores que reviertan al vendedor.

f) Costos del transporte, seguro y gastos conexos hasta el lugar de importación, con excepción de los gastos de descarga y manipulación en el puerto o lugar de importación siempre que se distingan de los gastos totales de transporte. El gasto de transporte comprende a todos aquellos gastos que permitan poner la mercancía en el lugar de importación, sin perjuicio de quien reciba o efectúe el pago.

Solo se aplicarán los ajustes si cumplen con los siguientes requisitos:

a) Si forman parte del Valor en Aduana.

b) Si corren a cargo del comprador de la mercancía.

c) Si se pueden identificar mediante datos objetivos y cuantificables.

d) Si se encuentran previstos en el artículo 8 del Acuerdo del Valor de la OMC.

e) Cuando no están incluidos en el precio realmente pagado o por pagar.

Finalmente, no será objeto de ajuste:

a) Los pagos del comprador por derecho de distribución o reventa de las mercancías importadas, cuando no forman parte de las condiciones de la venta para su exportación al país importador.

b) Los pagos del comprador al vendedor por dividendos u otros no relacionados con la mercancía importada.

En ese sentido, los pagos por regalías o derechos de licencia califican como parte del valor en aduanas y, de ese modo, serán parte de la base imponible para determinar los tributos aduaneros al igual que el IGV.

III. NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

El IGV en la importación de bienes se origina en la fecha en que se solicita el despacho a consumo; asimismo, de tratarse de una importación o admisión temporal de bienes, la obligación tributaria nacerá, cuando se produzca cualquier hecho que convierta la importación o admisión temporal en definitiva.

IV. CRÉDITO FISCAL

El crédito fiscal del IGV que es el impuesto pagado en la oportunidad de nacionalización de los bienes. Este derecho estará respaldado por la copia autenticada por el Agente de Aduanas o por el fedatario de la Aduana de los documentos emitidos por la Sunat, que acrediten el pago del impuesto de la importación del bien. Asimismo, en tanto se produzca alguna modificación en el valor de la importación, este se sustentará con la liquidación de cobranza u otros documentos emitidos por Aduanas que acrediten el mayor pago del impuesto.

Así, el derecho al crédito fiscal se ejercerá en el periodo al que corresponda la hoja del Registro de Compras en la que se anote el documento que acredita el pago del IGV respectivo, siempre que la anotación se efectúe en las hojas del Registro de Compras señaladas en el numeral 3 del artículo 10.

La conversión a moneda nacional se efectuará al tipo de cambio promedio ponderado venta publicado por la SBS en la fecha de pago del impuesto correspondiente.

V. LA IMPORTACIÓN DE BIENES Y EL PAGO DE LICENCIAS O REGALÍAS QUE FORMAN PARTE DEL BIEN

En este punto, cabe rescatar lo dispuesto en la Ley del Impuesto a la Renta, que define como regalías a toda contraprestación en efectivo o en especie originada por el uso o por el privilegio de usar patentes, marcas, diseños o modelos, planos, procesos o fórmulas secretas y derechos de autor de trabajos literarios, artísticos o científicos; asimismo, toda contraprestación por la cesión en uso de los programas de instrucciones para computadoras (software) y por la información relativa a la experiencia industrial, comercial o científica.

Ahora bien, estas regalías, o licencias, en el caso de importación de bienes, forman parte del valor de aduana de la mercancía, de acuerdo con lo expuesto líneas arriba, en el punto III.

En ese sentido, al revisar el artículo 32 de la Ley del IGV, nos encontramos con la siguiente precisión:

• El Impuesto que afecta a las importaciones será liquidado por las Aduanas de la República, en el mismo documento en que se determinen los derechos aduaneros y será pagado conjuntamente con estos.

• El impuesto que afecta la utilización de servicios en el país prestados por no domiciliados será determinado y pagado por el contribuyente en la forma, plazo y condiciones que establezca la Sunat.

Por su parte, el numeral 5 del artículo 3 del Reglamento de la Ley del IGV, precisa que: “En el caso de intangibles provenientes del exterior, se aplicará lo dispuesto en el inciso d) del artículo 4 del Decreto (se refiere a la Ley del IGV)”. De ese modo, la norma remitida dispone que: “La obligación tributaria se origina:

(…) d) En la utilización en el país de servicios prestados por no domiciliados, en la fecha en que se anote el comprobante de pago en el Registro de Compras o en la fecha en que se pague la retribución, lo que ocurra primero”.

Es claro que existe un impuesto por pagar, la pregunta es, ¿ante quién se debe cumplir con esta obligación?

Si bien es cierto, los artículos citados no dejan claro cuál es el procedimiento para cumplir con la obligación del pago del IGV, lo que es inobjetable, es que no se puede gravar dos veces el mismo hecho imponible.

Por lo que, para resolver esta controversia, debemos considerar la naturaleza o los principios que sustentan al IGV, debido a que si bien es cierto, el IGV, es un impuesto de carácter plurifásico, es decir, se gravan todas las fases del ciclo de producción y distribución hasta llegar al consumidor final, no existen motivo para que el importador soporte dos veces el impuesto, en razón del mismo hecho imponible; debido a que se usa la misma facultad de recaudación tanto Sunat Aduanas, como Sunat Tributos Internos, a pesar de tratarse de la entidad.

Si tomamos en cuenta, que la regalía que se debe abonar al proveedor del exterior, como condición de venta; aplicando los procedimientos para la valorización de las mercaderías, debería añadirse este concepto en el valor del bien y de esa manera cancelar el IGV que corresponda por este intangible (regalía) para lo cual podemos aplicar la “teoría de la unicidad”, debido a que el pago por la regalía o licencia no constituye un servicio prestado de forma independiente, por lo que forma parte del mismo valor de importación.

Para determinar si se debe ajustar el valor de aduanas agregándole el monto de la regalía, por estar incluido como condición de venta de las mercancías importadas, se debe hacer la siguiente pregunta:

¿se puede comprar las mercancías importadas sin pagar dicha regalía o derecho de licencia?

De ser negativa la respuesta, se debe tener en cuenta, si la propiedad intelectual, se incorpora al producto al momento de la importación, de ser así, se debe efectuar el ajuste correspondiente.

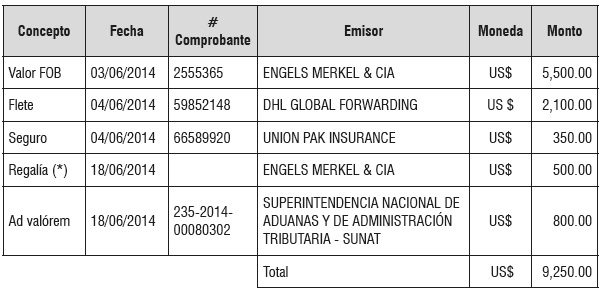

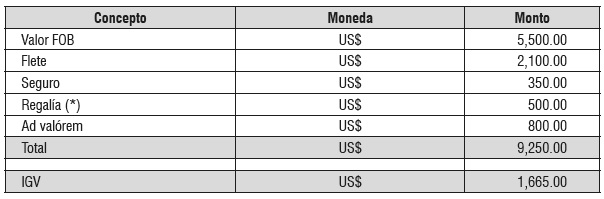

VI. APLICACIÓN PRÁCTICA

La Empresa Caminos Verdes S.A.C., importa insumos para la industria alimentaria, desde Holanda, teniendo como datos los siguientes:

(*) Las regalías están intrínsecamente ligadas a la mercancía, como condición de venta, el pago de la misma, se efectuará a los 30 días de haber ingresado a territorio peruano. Acuerdo que consta en el contrato.

Se solicita que se efectúe el cálculo del IGV por pagar, así como de su anotación correspondiente en el Registro de Compras.

Solución:

____________________________________

* Asesor tributario en Contadores & Empresas. Exasesor tributario de la División Central de Consultas de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat). Asesor y consultor en temas tributarios y contables.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe