La determinación de los pagos a cuenta del Impuesto a la Renta de tercera categoría ¿Porcentaje o coeficiente?

Percy Denver BARZOLA YARASCA *

TEMA RELEVANTE

En el presente informe se desarrollan los criterios para determinar los pagos a cuenta correspondientes a los periodos tributarios enero y febrero de 2014 del Impuesto a la Renta de Tercera Categoría, de conformidad a lo regulado expresamente en la Ley Nº 29999 en cuanto sea aprobado por la Sunat. Finalmente, indica que la suspensión será aplicable respecto del pago a cuenta que no hubiera vencido a la notificación del acto administrativo que se emita con motivo de la solicitud.

MARCO NORMATIVO

TUO de la Ley del Impuesto a la Renta, Decreto Supremo N° 179-2004-EF (08/12/2004): arts. 48 y 85.

Reglamento de la Ley del Impuesto a la Renta, Decreto Supremo N° 122-94-EF (21/09/1994): art. 54.

Resolución de Superintendencia N° 101-2013/SUNAT (21/03/2013): pássim.

INTRODUCCIÓN

Como sabemos, con el Decreto Legislativo N° 1120, publicado el 18 de julio de 2012, la determinación de los pagos a cuenta de la renta de tercera categoría fue modificada. En efecto, a partir del mes de agosto de 2012 en adelante, para tal fin, se deben comparar el coeficiente, resultante de dividir el Impuesto a la Renta y los Ingresos Netos del Ejercicio, con el porcentaje ascendente a 1.5%, y, en ese orden, determinar los pagos sobre el importe que resulte mayor.

En este caso, es importante resaltar que, por los meses de enero y febrero, conforme lo trataremos seguidamente, no es posible suspender tales pagos, a no ser que, por el mes de febrero, se cumplan las condiciones establecidas por la Ley N° 29999, y, siempre que el contribuyente determine sus pagos sobre la base del porcentaje.

Conozcamos, entonces, como se determinan dichos pagos a cuenta.

I. DE LA DETERMINACIÓN DE LOS PAGOS A CUENTA DE LOS PERIODOS TRIBUTARIOS DE ENERO Y FEBRERO 2014 (REGLA GENERAL)

De acuerdo con el artículo 85 de la Ley del Impuesto a la Renta, se tiene que, los contribuyentes que obtengan rentas de tercera categoría abonarán con carácter de pago a cuenta del Impuesto a la Renta que en definitiva les corresponda por el ejercicio gravable, dentro de los plazos previstos por el Código Tributario, el monto que resulte mayor de comparar las cuotas mensuales determinadas de la siguiente manera:

i) La que resulte de aplicar a los ingresos netos obtenidos en el mes, el coeficiente resultante de dividir el monto del impuesto calculado correspondiente al ejercicio precedente al anterior entre el total de los ingresos netos del mismo ejercicio.

De no existir impuesto calculado en el ejercicio precedente al anterior, los contribuyentes abonarán con carácter de pago a cuenta las cuotas mensuales que se determinen de acuerdo con lo establecido seguidamente.

ii) La cuota que resulte de aplicar el uno coma cinco por ciento (1,5%) a los ingresos netos obtenidos en el mismo mes.

a) De los ingresos netos Se consideran ingresos netos el total de ingresos gravables de la tercera categoría, devengados en cada mes, menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza b) Del impuesto calculado Se entiende por impuesto calculado al importe determinado aplicando la tasa del artículo 55 de la ley.

II. DE LA SUSPENSIÓN DE LOS PAGOS, A PARTIR DEL MES DE FEBRERO, PARA LOS CONTRIBUYENTES QUE LOS DETERMINAN EN FUNCIÓN DEL PORCENTAJE, SIEMPRE QUE SE CUMPLAN LOS REQUISITOS DE LA LEY N° 29999

El pago a cuenta del mes de febrero se podrá suspender, siempre que se cumplan, concurrentemente, con los siguientes requisitos, los que estarán sujetos a evaluación por parte de la Administración Tributaria y, además, no se tenga deuda pendiente por el pago a cuenta de enero.

1. Presentar una solicitud con los registros de los últimos cuatro ejercicios vencidos

En este caso, hablamos del Registro de Costo, el de Inventario Permanente Valorizado y el Físico.

No obstante, si no se está obligado a llevar esos registros, presenta inventarios físicos en archivos con formato DBF o Excel, a través de una memoria USB o disco compacto, conforme lo señala la Resolución de Superintendencia que se publique, por lo pronto, tenemos a la R.S N° 101-2013/SUNAT.

2. El promedio de los ratios de los últimos cuatro ejercicios vencidos

Estos ratios se obtienen de dividir el costo de ventas entre las ventas netas de cada ejercicio. Ratios que deben ser mayores o iguales a 95%.

Este mencionado requisito no es exigible para sucursales, agencias o cualquier otro establecimiento permanente del exterior que desarrollen las actividades y determinen sus rentas netas de acuerdo al artículo 48 de la Ley1.

3. Presentar el estado de ganancias y pérdidas

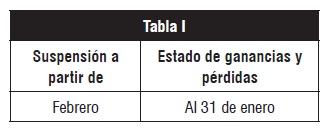

En este punto, se debe presentar el estado de ganancias y pérdidas correspondiente al periodo señalado en la siguiente Tabla I, según el periodo de pago a cuenta a partir del que se solicite suspensión:

El coeficiente que se obtenga de dividir el impuesto calculado entre los ingresos netos que resulten del estado financiero que corresponda, no debe exceder el límite detallado a continuación:

De no existir impuesto calculado, se entenderá cumplido este requisito con la presentación del estado financiero. De acuerdo al numeral 1.3 del literal c) del artículo 54 del Reglamento, este debe ser presentado mediante una declaración jurada, la que, de conformidad con el artículo 5 de la Resolución de Superintendencia N° 101-2013/SUNAT, resolución vigente a la fecha de redacción del presente informe, debe ser presentada utilizando el aplicativo en formato Excel disponible en Sunat virtual, formato que debe ser firmado por el representante legal y presentado a la Administración Tributaria.

a) Del impuesto calculado

Al amparo del numeral 1.4 del literal c) del mencionado artículo 54 del referido Reglamento, a efectos de calcular el coeficiente resultante del estado de ganancias y pérdidas para febrero, se entiende por impuesto calculado el determinado aplicando la tasa del impuesto que corresponda a la renta imponible obtenida en el estado de ganancias y pérdidas al 31 de enero.

b) De la renta imponible y el arrastre de pérdidas

Si se tienen pérdidas arrastrables al ejercicio anterior, se podrá deducir de la renta neta del estado de ganancias y pérdidas al 31 de enero, los importes siguientes:

- Si se compensa por el Sistema A i) Un dozavo (1/12) de tales pérdidas, si hubieran optado por su compensación, de acuerdo al sistema de arrastre de pérdidas establecido en el literal a) del artículo 54 de la Ley.

- Si se compensa por el Sistema B

ii) Un dozavo (1/12) de dichas pérdidas, pero solo hasta el límite del cincuenta por ciento (50%) de la renta neta que resulte del estado de ganancias y pérdidas al 31 de enero, si hubieran optado por su compensación de acuerdo con el sistema señalado en el literal b) del mencionado artículo 50 de la referida Ley.

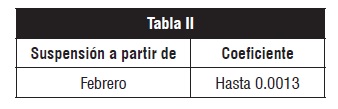

4. De los coeficientes de los dos últimos ejercicios vencidos

Se señala que los coeficientes de los dos últimos ejercicios vencidos no deben exceder el límite, para febrero, de 0.0013.

Asimismo, de no existir impuesto calculado en alguno o en ambos de los citados ejercicios, se entenderá cumplido este requisito cuando el contribuyente presente la declaración jurada anual del Impuesto a la Renta.

5. Del total del pago a cuenta del periodo enero

El total del pago a cuenta del periodo enero deberá ser mayor o igual al Impuesto a la Renta anual determinado en los dos últimos ejercicios vencidos, de corresponder.

6. De la aplicación de la suspensión

La suspensión será aplicable respecto del pago a cuenta del mes de febrero que no hubiera vencido a la fecha de notificación del acto administrativo que se emita con motivo de la solicitud.

CONCLUSIONES

1. Como regla general, para determinar los pagos a cuenta de los periodos tributarios enero y febrero de 2014; se deben comparar: a) La cuota resultante de aplicar a los ingresos netos del mes el coeficiente (el resultado del Impuesto a la Renta del ejercicio 2012 entre los ingresos netos del mismo ejercicio), con, b) la cuota resultante de aplicar a los ingresos netos del mes el porcentaje de 1.5%. Debiéndose considerar como pago a cuenta el importe que resulte mayor.

2. Sin embargo, cabe la posibilidad de que, aquellos contribuyentes que determinen sus pagos en función del porcentaje, puedan suspender sus pagos a cuenta para el mes de febrero de 2014, siempre que cumplan concurrentemente con los requisitos establecidos en la Ley N° 29999, los que serán aprobados por la Sunat, y no tengan deuda por pago a cuenta de enero.

3. Los requisitos establecidos son los siguientes; a) Presentar una solicitud con los registros de los últimos cuatro ejercicios vencidos. b) El promedio de los ratios de los últimos cuatro ejercicios vencidos deben ser iguales o mayores a 95%. c) Presentar el estado de ganancias y pérdidas al 31 de enero. d) Los coeficientes de los dos últimos ejercicios vencidos no deben exceder el límite de 0.0013. e) El total del pago a cuenta del periodo enero deberá ser mayor o igual al Impuesto a la Renta anual determinado en los dos últimos ejercicios vencidos.

4. La suspensión será aplicable respecto del pago a cuenta del mes de febrero que no hubiera vencido a la fecha de notificación del acto administrativo que se emita con motivo de la solicitud.

________________

* Abogado por la Pontificia Universidad Católica del Perú. Egresado de la Maestría en Tributación y Política Fiscal por la Universidad de Lima. Postítulo en Derecho Tributario en la Pontificia Universidad Católica del Perú. Especialista en materia tributaria. Exasesor tributario de Contadores & Empresas. Exfuncionario de la Administración Tributaria de la Intendencia Nacional de Servicios al Contribuyente.

1 El artículo 48 de la Ley establece una presunción, sin admitir prueba en contrario, consistente en que, entre otros, las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior, que desarrollen las siguientes actividades, obtienen rentas netas de fuente peruana iguales a los importes que resulten por aplicación de los porcentajes anotados seguidamente: a) Actividades de seguros: 7% sobre las primas; b) Alquiler de naves: 80% de los ingresos brutos que perciban por dicha actividad; c) Alquiler de aeronaves: 60% de los ingresos brutos que perciban por dicha actividad; d) Transporte entre la República y el extranjero: 1% de los ingresos brutos por el transporte aéreo y 2% de los ingresos brutos por fletamento o transporte marítimo, salvo los casos en que por reciprocidad con el tratamiento otorgado a líneas peruanas que operen en otros países, proceda la exoneración del Impuesto a la Renta a las líneas extranjeras con sede en tales países. La empresa no domiciliada acreditará la exoneración mediante constancia emitida por la Administración Tributaria del país donde tiene su sede, debidamente autenticada por el cónsul peruano en dicho país y legalizada por el Ministerio de Relaciones Exteriores; e) Servicios de Telecomunicaciones entre la República y el extranjero: 5% de los ingresos brutos; f) Agencias internacionales de noticias: 10%. sobre las remuneraciones brutas que obtengan por el suministro de noticias y, en general material informativo o gráfico, a personas o entidades domiciliadas o que utilicen dicho material en el país; g) Distribución de películas cinematográficas y similares para su utilización por personas naturales o jurídicas domiciliadas: 20% sobre los ingresos brutos que perciban por el uso de películas cinematográficas o para televisión, “video tape”, radionovelas, discos fonográficos, historietas gráficas y cualquier otro medio similar de proyección, reproducción, transmisión o difusión de imágenes o sonidos; h) Empresas que suministren contenedores para transporte en el país o desde el país al exterior y no presten el servicio de transporte 15% de los ingresos brutos que obtengan por dicho suministro; i) Sobreestadía de contenedores para transporte: 80% de los ingresos brutos que obtengan por el exceso de estadía de contenedores; j) Cesión de derechos de retransmisión televisiva: 20% de los ingresos brutos que obtengan los contribuyentes no domiciliados por la cesión de derechos para la retransmisión por televisión en el país de eventos en vivo realizados en el extranjero.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe