RESUMEN LEGAL Y JURISPRUDENCIAL TRIBUTARIO

Sunat: Transacciones registradas en el Registro de Ventas e Ingresos llevados de manera electrónica no se considerarán para el cálculo de las operaciones con terceros

Resolución Nº 017-2014/SUNAT (publicación: 23/01/2014; vigencia: 24/01/2014)

No deberán considerarse para el cálculo de las operaciones con terceros, aquellas transacciones registradas en el Registro de Ventas e Ingresos o de compras llevados de ¤ RESUMEN LEGAL Y JURISPRUDENCIAL TRIBUTARIO manera electrónica en Sunat Operaciones en Línea, en aplicación de lo dispuesto en la Resolución Nº 066- 2013/SUNAT o en la Resolución Nº 379-2013/SUNAT, salvo aquellas por las cuales se hubieren emitido boletas de venta en las que de acuerdo al Reglamento de Comprobantes exista la obligación de identificar al adquiriente o usuario que, sin existir tal obligación, se hubiese consignado el número de documento de identidad del adquiriente o usuario y que no hubieran sido anotadas en forma detallada en el Registro de ventas e ingresos o en el Registro de Compras. No se considerará incluida dentro de la excepción señalada en este inciso la información proporcionada en virtud de requerimientos formulados por la Sunat. Así, lo establece el inciso h) incorporado al artículo 6 del Reglamento para la presentación de la declaración anual de operaciones con terceros.

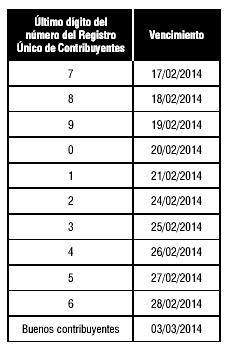

Por otra parte, se ha aprobado el cronograma de vencimiento para la presentación de la declaración o de la constancia de no tener información a declarar correspondiente al ejercicio 2013. Así, el vencimiento según el último dígito del número del RUC será:

Asimismo, se ha establecido que los sujetos comprendidos en el literal b) del numeral 3.1 del artículo 3 del Reglamento, esto es, aquellos sujetos que estén obligados a presentar por lo menos una declaración mensual del IGV durante el ejercicio, estarán obligados a presentar la Declaración por el ejercicio 2013, siempre que en dicho ejercicio cumplan con cualquiera de las siguientes condiciones:

a) El monto de sus ventas internas haya sido superior a las 75 UIT. Para tal efecto se sumarán los montos que deben ser consignados en las casillas Nºs 100, 105, 109, 112 y 160 del PDT IGV Renta Mensual - Formulario Virtual Nº 621 y/o en la casilla Nº 100 del Formulario Virtual Nº 621 Simplificado IGV - Renta Mensual.

b) El monto de sus adquisiciones de bienes, servicios o contratos de construcción, haya sido superior a las 75 UIT. Para tal efecto se sumarán los montos que deben ser consignados en las casillas Nºs 107, 110, 113 y 120 del PDT IGV Renta Mensual - Formulario Virtual Nº 621 y/o en la casilla Nº 107 del Formulario Virtual Nº 621 Simplificado IGV - Renta Mensual.

Para efectuar la referida declaración utilizarán el “PDT Operaciones con Terceros” - Formulario Virtual Nº 3500 - versión 3.3. La Unidad Impositiva Tributaria a considerar será la vigente durante el ejercicio 2013.

Finalmente, se ha establecido que los sujetos que a la fecha de vigencia de la norma materia de comentario se encuentren omisos a la presentación de la declaración correspondiente a ejercicios anteriores al 2013 deberán regularizar dicha presentación utilizando el “PDT Operaciones con Terceros” - Formulario Virtual Nº 3500 - versión 3.3, no siendo necesaria mayor información que la solicitada por dicho PDT, la que se efectuará según lo señalado en el artículo 10 del Reglamento. Lo señalado precedentemente también será de aplicación a las declaraciones rectificatorias que correspondan a los ejercicios indicados.

Sunat: Reducen tasa del régimen de retenciones del IGV a 3 %

Resolución Nº 033-2014/SUNAT (publicación: 01/02/2014; vigencia: 01/03/2014)

Se deberá retener a los proveedores en las operaciones de venta de bienes, primera venta de bienes inmuebles, prestación de servicios y contratos de construcción gravados con dicho impuesto el 3 % del importe de la operación. Hasta el 28 de febrero dicha retención alcanzaba el 6 %.

Cabe señalar que mediante la Resolución de Superintendencia N° 037-2002/SUNAT y normas modificatorias se estableció el Régimen de Retenciones del IGV, aplicable a los proveedores y se designó a determinados sujetos como agentes de retención. Asimismo, el artículo 6 de la citada resolución dispuso que la tasa de la retención aplicable a los proveedores era del seis por ciento (6%) del importe de la operación.

Sunat: Modifican sistema de comunicación electrónica de embargos

Resolución Nº 038-2014/SUNAT (publicación: 07/02/2014; vigencia: 08/02/2014)

Se ha modificado el Nuevo Sistema de Embargo por medios Telemáticos (SEMT) a fin de implementar una forma de comunicación de carácter excepcional que permita a las empresas del sistema financiero cumplir con la obligación de comunicar el importe retenido o la imposibilidad de retener en el plazo previsto. Esto es, que cuando no se encuentre disponible el Módulo de Comunicación del importe retenido o de la imposibilidad de retener del Nuevo SEMT, las empresas del sistema financiero deberán enviar dicha información a través del Sistema de Intermediación Digital.

En ese sentido, se ha incorporado un segundo párrafo al literal b) del primer párrafo del artículo 3 de la referida resolución, el cual establece que por excepción, cuando no se encuentre disponible el módulo de comunicación del importe retenido o de la imposibilidad de retener, la Sunat comunicará a la empresa del sistema financiero que deberá cumplir con enviar la comunicación del importe retenido o de la imposibilidad de retener a través del Sistema de Intermediación Digital.

Dicha obligación se entenderá cumplida cuando la empresa del sistema financiero remita, a través del mencionado Sistema, la información en archivos elaborados de acuerdo con los formatos que proporcione la Sunat.

Asimismo, se ha incorporado el literal c) del numeral 1 del artículo 7, el cual establece que para la implementación del nuevo Sistema de Embargo por Medios Telemáticos (SEMT), se deberá de contar, además de las condiciones ya establecidas, con un certificado digital que cumpla con lo previsto en el numeral 1) del artículo 4, tratándose de la comunicación del importe retenido o de la imposibilidad de retener a través del Sistema de Intermediación Digital a que se refiere el segundo párrafo del literal b) del primer párrafo del artículo 3.

Por otra parte, se ha modificado el artículo 4 de la referida resolución, cuyo nuevo texto señala que el Módulo de Notificación Electrónica y la comunicación del importe retenido o de la imposibilidad de retener a través del Sistema de Intermediación Digital a que se refiere el literal a) y el segundo párrafo del literal b), del primer pá- rrafo del artículo 3 de la Resolución Nº 174-2013/SUNAT, respectivamente, deben contar con los siguientes mecanismos de seguridad:

1. Firma Digital, para la cual se deberá utilizar certificados digitales que cumplan con las siguientes características:

a) Ser emitidos por una Entidad de Certificación que:

i. Utilice el método regularizado, seguro y aceptado del Protocolo OCSP (On line Certificate Status Protocol) o CRL (Certificate Revocate List) para validar la vigencia del certificado digital.

ii. Brinde los servicios de Entidad de Registro o Verificación.

iii. Cuenten con la certificación internacional Web Trust.

b) Permitir que se identifique al Titular de la Firma Digital.

2. Uso del Sistema de Intermediación Digital. Cada vez que el Nuevo SEMT ponga a disposición de la Empresa del Sistema Financiero o de la Sunat, una Resolución Coactiva o una comunicación del importe retenido o de la imposibilidad de retener u otras que se dispongan, respectivamente, el Nuevo SEMT emitirá la constancia de notificación o de comunicación correspondiente, la que se podrá imprimir o guardar.

Asimismo, se ha modificado el numeral 1) y el primer y segundo párrafos del numeral 2) del artículo 8, el cual establece que las empresas del sistema financiero, dentro del plazo de 5 días hábiles contados desde la fecha en que surte efectos la notificación de la resolución que ordena el embargo, deberán efectuar la comunicación del importe retenido o de la imposibilidad de retener a través del módulo del Nuevo SEMT regulado en el literal b) del primer párrafo del artículo 3 o por excepción, a través del Sistema de Intermediación Digital, en el caso señalado en el segundo párrafo del literal antes mencionado. De no efectuarse la comunicación del importe retenido o de la imposibilidad de retener de acuerdo a lo señalado en el párrafo anterior esta se tendrá por no realizada.

Las Empresas del Sistema Financiero deberán efectuar las otras comunicaciones que disponga la Sunat únicamente a través del Módulo de Comunicación del importe retenido o de la imposibilidad de retener. En caso contrario, estas se tendrán por no realizadas.

Igualmente, la entrega del monto retenido por parte de las Empresas del Sistema Financiero se efectuará dentro del plazo de cinco (5) días hábiles siguientes contados desde la fecha de efectuada la comunicación del importe retenido o de la imposibilidad de retener, salvo que en el mismo plazo se hubiera notificado, a través del Módulo de Notificación Electrónica, la Resolución Coactiva que levanta el embargo en forma de retención.

La entrega del monto retenido se efectuará en moneda nacional a través de Sunat Operaciones en Línea o mediante cheque de gerencia o certificado a que se refiere el inciso e) del artículo 3 de la Resolución de Superintendencia Nº 100-97/SUNAT y normas modificatorias; de acuerdo a lo que el Ejecutor Coactivo señale.

Cabe señalar que teniendo en cuenta que en el uso del aplicativo SOL podrían presentarse situaciones de contingencia que paralicen en forma parcial o total la capacidad operativa de la plataforma Web de la Sunat, situación que podría originar que, eventualmente, no se encuentre disponible el Módulo de Comunicación del importe retenido o de la imposibilidad de retener del Nuevo SEMT, resulta necesario implementar una forma de comunicación de carácter excepcional que, ante dichas contingencias, permita a las referidas Empresas cumplir con la obligación de comunicar el importe retenido o la imposibilidad de retener en el plazo previsto en la Resolución de Superintendencia Nº 174-2013/SUNAT.

Modifican Reglamento de la Ley del Impuesto a la Renta: donaciones a organismos internacionales

Decreto Supremo Nº 024-2014-EF (publicación: 08/02/2014; vigencia: 09/02/2014)

Con la finalidad de regular la deducción del gasto por concepto de donaciones que sean efectuadas a favor de las organizaciones u organismos internacionales acreditados ante el Estado Peruano, se ha sustituido el inciso s) del artículo 21, referido a la Renta Neta de Tercera Categoría, del Reglamento de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo N° 122- 94-EF.

De esta manera, el nuevo texto del inciso s) establece que para efecto de de determinar la Renta Neta de Tercera Categoría, tratándose de la deducción por donaciones prevista en el inciso x) del artículo 37 de la Ley del Impuesto a la Renta, los sujetos involucrados en la operaciones deberán cumplir las siguientes obligaciones:

Los donantes deberán considerar lo siguiente:

1. Solo podrán deducir la donación si las entidades beneficiarias se encuentran calificadas previamente por la Sunat como entidades perceptoras de donaciones.

2. La realización de la donación se acreditará:

i) Mediante el acta de entrega y recepción del bien donado y una copia autenticada de la resolución correspondiente que acredite que la donación ha sido aceptada, tratándose de donaciones a entidades y dependencias del Sector Público Nacional, excepto empresas.

ii) Mediante declaración emitida por las organizaciones u organismos internacionales, tratándose de donaciones efectuadas a favor de estos.

iii) Mediante el “Comprobante de recepción de donaciones”, tratándose de donaciones a las demás entidades beneficiarias.

3. La donación de bienes podrá ser deducida como gasto en el ejercicio en que se produzca cualquiera de los siguientes hechos:

i) Tratándose de efectivo, cuando se entregue el monto al donatario.

ii) Tratándose de bienes inmuebles, cuando la donación conste en escritura pública en la que se identifique el inmueble donado, su valor y el de las cargas que ha de satisfacer el donatario.

iii) Tratándose de bienes muebles registrables de acuerdo a la ley de la materia, cuando la donación conste en un documento de fecha cierta en el que se identifique al bien donado, su valor y el de las cargas que ha de satisfacer el donatario, de ser el caso.

iv) Tratándose de títulos valores (cheques, letras de cambio y otros documentos similares), cuando estos sean cobrados.

v) Tratándose de otros bienes muebles, cuando la donación conste en un documento de fecha cierta en el que se especifiquen sus características, valor y estado de conservación.

Adicionalmente, en el documento se dejará constancia de la fecha de vencimiento que figure en el rotulado inscrito o adherido al envase o empaque de los productos perecibles, de ser el caso.

4. Deberán declarar a la Sunat, en la forma y plazo que esta establezca mediante Resolución de Superintendencia:

i) Las donaciones que efectúen.

ii) El destino de las donaciones en el país, de conformidad con la declaración emitida por las organizaciones u organismos internacionales.

5. En las donaciones efectuadas por sociedades, entidades y contratos de colaboración empresarial a que se refiere el último párrafo del artículo 14 de la Ley del Impuesto a la Renta, la donación se considerará efectuada por las personas naturales o jurídicas que las integran o que sean parte contratante, en proporción a su participación.

Por su parte, los donatarios deberán tener en cuenta lo siguiente:

1. Deberán estar calificados como entidades perceptoras de donaciones:

i) Las entidades y dependencias del Sector Público Nacional, excepto empresas, comprendidas en el inciso a) del artículo 18 de la Ley, se encuentran calificadas como entidades perceptoras de donaciones, con carácter permanente. También se encuentran calificadas como entidades perceptoras de donaciones con carácter permanente, las organizaciones u organismos internacionales acreditados ante el Estado peruano, respecto de las donaciones que reciban y que sean destinadas a los fines a que se refiere el inciso x) del artículo 37 de la Ley.

Las entidades señaladas en los párrafos anteriores no requieren inscribirse en el “Registro de entidades perceptoras de donaciones” a cargo de la Sunat.

ii) Las demás entidades beneficiarias deberán estar calificadas como perceptoras de donaciones por la Sunat. Para estos efectos, las entidades deberán encontrarse inscritas en el Registro Único de Contribuyentes, Registro de entidades inafectas del Impuesto a la Renta o en el Registro de entidades exoneradas del Impuesto a la Renta y cumplir con los demás requisitos que se establezcan mediante Resolución de Superintendencia. La calificación otorgada tendrá una validez de tres (3) años, pudiendo ser renovada por igual plazo.

La Sunat deberá fiscalizar no menos del 10 % de las entidades calificadas como perceptoras de donaciones que hayan sido calificadas como tales en el año anterior. En caso de que la Sunat fiscalice a entidades calificadas en años anteriores al indicado, estas serán consideradas para efectos del porcentaje establecido.

2. Emitirán y entregarán a los donantes:

2.1. Una copia autenticada de la resolución que acredite que la donación ha sido aceptada, tratándose de entidades y dependencias del Sector Público Nacional, excepto empresas. 2.2. Una declaración en la que indique el destino de la donación en el país, tratándose de organizaciones u organismos internacionales.

2.3. El “Comprobante de recepción de donaciones”, tratándose de las demás entidades beneficiarias. Este se emitirá y entregará en la forma y oportunidad que establezca la Sunat. En los documentos se deberá indicar:

a) Los datos de identificación del donante: nombre o razón social, número de Registro Único de Contribuyente, o el documento de identidad personal que corresponda, en caso de carecer de RUC.

b) Los datos que permitan identificar el bien donado, su valor, estado de conservación, fecha de vencimiento que figure impresa en el rotulado inscrito o adherido al envase o empaque de los productos perecibles, de ser el caso, así como la fecha de la donación.

Tratándose de los documentos a que se refieren los acápites i) y iii) del primer párrafo de este numeral, cualquier otra información que la Sunat determine mediante Resolución de Superintendencia.

3. Las entidades a que se refiere el punto b) del numeral anterior, deberán informar a la Sunat de la aplicación de los fondos y bienes recibidos, sustentada con comprobantes de pago, en la forma, plazos, medios y condiciones que esta establezca.

4. De conformidad con el Código Penal y la Ley Penal Tributaria, respectivamente, constituye delito contra la fe pública la emisión de comprobantes de recepción de donaciones por montos mayores a los efectivamente recibidos, y delito de defraudación tributaria la deducción de dicho mayor monto, siempre que en este último caso el donante haya dejado de pagar, en todo o en parte, los tributos correspondientes.

En cuanto a los bienes donados se dispone que:

1. Cuando las donaciones se refieran a bienes importados con liberación de derechos, el valor que se les asigne quedará disminuido en el monto de los derechos liberados.

2. En el caso de donaciones en bienes muebles e inmuebles, el valor de estas no podrá ser en ningún caso superior al costo computable de los bienes donados.

3. La donación de bonos suscritos por mandato legal se computará por su valor nominal. En el caso que dichos bonos no hayan sido adquiridos por mandato legal, la donación de los mismos se computará por el valor de mercado.

4. Los bienes perecibles deben ser entregados físicamente al donatario antes de la fecha de vencimiento que figure en el rotulado inscrito o adherido al envase o empaque de los productos perecibles, de ser el caso o, de no existir dicha fecha, dentro de un plazo que permita su utilización.

5. La donación de dinero se deberá realizar utilizando medios de pago, cuando corresponda, de conformidad con lo establecido en el artículo 3 de la Ley Nº 28194.

Regulan presentación virtual de solicitud de devolución de saldos a favor del Impuesto a la Renta de 2013

Resolución Nº 042-2014/SUNAT (publicación: 11/02/2014; vigencia: 12/02/2014)

Se ha regulado la presentación a través de Sunat virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del ejercicio gravable 2013 de las personas naturales que hubieran obtenido rentas del capital y/o rentas de trabajo.

En ese sentido, el declarante que haya presentado el Formulario Virtual N° 683-Renta Anual 2013-Persona Natural, podrá solicitar la devolución del saldo a favor por rentas del capital, de primera y segunda categoría, así como las rentas del trabajo, a través del Formulario N° 4949 “Solicitud de devolución” o mediante Sunat Virtual.

Si decidiera hacerla mediante Sunat virtual deberá utilizar el Formulario Virtual N° 1649 “Solicitud de Devolución”, el cual podrá ser utilizado por el declarante a partir del 17 de febrero de 2014 para presentar las solicitudes de devolución.

El declarante deberá cumplir con cada una de las siguientes condiciones:

1. Si tiene saldo a favor por rentas del capital - primera categoría:

a) Haber presentado el Formulario Virtual N° 683-Renta Anual 2013-Persona Natural seleccionando la opción “Devolución” y un monto mayor a cero (0) en la casilla 159 de dicho formulario.

b) Ingresar al enlace “Solicitud de devolución-Rentas del Capital-Primera Categoría”, habilitado en Sunat Operaciones en Línea, inmediatamente después de haber realizado la presentación a que se refiere el literal anterior.

De no ingresar al citado enlace en dicha oportunidad, el declarante solo podrá solicitar la devolución del saldo a favor por rentas del capital-primera categoría presentando en la dependencia de la Sunat que corresponda el escrito fundamentado al que adjuntará el Formulario N° 4949 “Solicitud de devolución”, salvo que se rectifique o sustituya la declaración a que alude el literal anterior.

c) No tener una solicitud de devolución de pagos indebidos o en exceso del Impuesto a la Renta por rentas del capital-primera categoría correspondiente al ejercicio gravable 2013 o del saldo a favor por rentas de capital-primera categoría que se encuentre pendiente de atención por la Sunat.

d) No haber sido notificado por la Sunat con una resolución que declare improcedente, procedente o procedente en parte una solicitud de devolución de pagos indebidos o en exceso del impuesto a que se refiere el literal anterior o de devolución del saldo a favor por rentas del capital-primera categoría.

2. Si tiene saldo a favor por rentas del capital-segunda categoría, deberá:

a) Haber presentado el Formulario Virtual N° 683-Renta Anual 2013-Persona Natural seleccionando la opción “Devolución” y un monto mayor a cero (0) en la casilla 360 del citado formulario.

b) Ingresar al enlace “Solicitud de devolución-Rentas del Capital-Segunda Categoría”, habilitado en Sunat Operaciones en Línea, inmediatamente después de haber realizado la presentación a que se refiere el literal anterior. De no ingresar al citado enlace en dicha oportunidad, el declarante solo podrá solicitar la devolución del saldo a favor por rentas del capital-segunda categoría presentando en la dependencia de la Sunat que corresponda, el escrito fundamentado al que adjuntará el Formulario N° 4949 “Solicitud de devolución”, salvo que rectifique o sustituya la declaración a que alude el literal anterior.

c) No tener una solicitud de devolución de pagos indebidos o en exceso del Impuesto a la Renta por rentas del capital segunda categoría correspondiente al ejercicio gravable 2013 o del saldo a favor por rentas del capital-segunda categoría que se encuentre pendiente de atención por la Sunat.

d) No haber sido notificado por la Sunat con una resolución que declare improcedente, procedente o procedente en parte una solicitud de devolución de pagos indebidos o en exceso del impuesto a que se refiere el literal anterior o de devolución del saldo a favor por rentas del capital-segunda categoría.

3. De la misma manera, si tiene saldo a favor por rentas del trabajo, deberá:

a) Haber presentado el Formulario Virtual N° 683-Renta Anual 2013-Persona Natural seleccionando la opción “Devolución” y un monto mayor a cero (0) en la casilla 141 de dicho formulario.

b) Ingresar al enlace “Solicitud de devolución-Rentas del Trabajo”, habilitado en Sunat Operaciones en Línea, inmediatamente después de haber realizado la presentación a que se refiere el literal anterior.

De no ingresar al citado enlace en dicha oportunidad, el declarante solo podrá solicitar la devolución del saldo a favor por rentas del trabajo presentando en la dependencia de la Sunat que corresponda, el escrito fundamentado al que adjuntará el Formulario N° 4949 “Solicitud de devolución”, salvo que se rectifique o sustituya la declaración a que alude el literal anterior.

c) No tener una solicitud de devolución de pagos indebidos o en exceso del impuesto a que se refiere el artículo 53 de la Ley del Impuesto a la Renta correspondiente al ejercicio gravable 2013 o del saldo a favor por rentas del trabajo que se encuentre pendiente de atención por la Sunat.

d) No haber sido notificado por la Sunat con una resolución que declare improcedente, procedente o procedente en parte una solicitud de devolución de pagos indebidos o en exceso del impuesto a que se refiere el literal anterior o de devolución del saldo a favor por rentas del trabajo.

Finalmente, se ha establecido que si el declarante tiene saldos a favor por rentas del capital de primera y segunda categoría y rentas del trabajo, podrá solicitar la devolución de los conceptos en mención o de solo uno de ellos. A tal efecto, deberá presentar un Formulario Virtual N° 1649 “Solicitud de devolución” por cada tipo de renta. La solicitud de devolución que no cumpla todas las condiciones señaladas no será admitida.

Establecen criterios para declarar deudas tributarias como de recuperación onerosa

Resolución Nº 047-2014/SUNAT (publicación: 15/02/2014; vigencia: 16/02/2014)

Se ha establecido que se declarará como de recuperación onerosa a la deuda tributaria contenida en valores, esto es, en la orden de pago, la liquidación de cobranza, la resolución de determinación, la resolución de multa o cualquier otra resolución que contenga deuda tributaria administrada por la Sunat, siempre que al 31 de diciembre del año anterior a aquel en el cual se emite la resolución que declara la deuda tributaria como tal, hubiera transcurrido más de cuatro (4) años de producido el acto de notificación de los citados valores y se cumpla con las condiciones siguientes:

a) Para los valores cuyo acto de notificación a la citada fecha tenga más de cuatro (4) y hasta ocho (8) años de realizado: que el saldo de la deuda tributaria pendiente de pago por cada valor no sea mayor a 1.45 UIT y que la totalidad de la deuda tributaria pendiente de pago por deudor tributario contenida en los indicados valores, no exceda las 5 UIT.

b) Para los valores cuyo acto de notificación a la citada fecha tenga más de ocho (8) años de realizado: que el saldo de la deuda tributaria pendiente de pago por cada valor no sea mayor a 2.10 UIT y que la totalidad de la deuda tributaria pendiente de pago por deudor tributario, contenida en los indicados valores, no exceda las 10 UIT.

c) Que cuando el deudor tributario a la citada fecha tenga valores que contengan deuda tributaria comprendida en los supuestos previstos en los incisos a) y b) del presente numeral, además de lo establecido en el acápite i. de los referidos incisos, la totalidad de la deuda tributaria pendiente de pago no exceda las 10 UIT.

d) Que adicionalmente, el deudor tributario no tenga valores que contengan deuda exigible de acuerdo a lo establecido en el artículo 115 del Código Tributario, cuyo acto de notificación tenga hasta cuatro años de realizado. Para este efecto no se considerará a aquellos valores que contengan deuda tributaria por concepto de EsSalud, ONP, Nuevo RUS y RUS.

Cuando respecto de un mismo deudor tributario existan valores que contengan deuda tributaria emitida por las dependencias de la Superintendencia Nacional Adjunta de Tributos Internos y de la Superintendencia Nacional Adjunta de Aduanas, los criterios para declarar dichas deudas como de recuperación onerosa se aplicarán de manera independiente.

Adicionalmente, la Sunat podrá declarar como deuda de recuperación onerosa a las deudas tributarias aduaneras por las que no se hubieran notificado valores o aquellas contenidas en valores notificados respecto de los cuales no hubiera transcurrido el plazo de 4 años, de acuerdo al Procedimiento Específico “Deudas de recuperación onerosa” INPCFA-PE.02.05.

Por otra parte, se ha establecido que los criterios para declarar las deudas tributarias como recuperación onerosa no será de aplicación para los valores que contengan deuda tributaria:

a) Comprendida parcial o totalmente en procesos penales que se encuentren en trámite por delito tributario o por delito aduanero o cuyo proceso penal por los referidos delitos hubiera concluido con sentencia condenatoria o con sentencia que ampare la terminación anticipada del proceso.

b) Comprendida en un procedimiento concursal.

c) Correspondiente a las cuotas del Nuevo RUS o del RUS.

d) Por contribuciones al EsSalud y a la ONP.

e) Acogida a un aplazamiento y/o fraccionamiento tributario que se encuentre vigente.

f) Que esté parcial o totalmente garantizada con embargos en forma de inscripción, que se encuentren anotados en el respectivo registro y pendientes de ejecución.

Cabe indicar que el valor de la UIT que se tomará como referencia será el vigente a la fecha en que se emita la resolución que declara la deuda tributaria como de recuperación onerosa. Igualmente, el tipo de cambio a considerar en el caso de la deuda tributaria aduanera expresada en dólares de Estados Unidos de América será el tipo de cambio promedio ponderado venta publicado por la Superintendencia de Banca y Seguros y Administradora de Fondos de Pensiones el 31 de diciembre del año anterior a aquel en el cual se emite la resolución que declara la deuda como de recuperación onerosa.

Si en la citada fecha no se publica el tipo de cambio referido, se utilizará el último publicado.

Tribunal Fiscal: Jurisprudencia de observancia obligatoria relativa a la aplicación de las pérdidas aplicables en la determinación de las rentas de Tercera Categoría

Resolución del Tribunal Fiscal N° 00403-8- 2014 (publicación: 23/01/2014)

El Tribunal ha establecido como precedente de observancia obligatoria el siguiente criterio: “La Cuarta Disposición Final del Decreto Supremo Nº 017-2003-EF transgrede lo dispuesto por los artículos 2 y 8 de la Ley Nº 27513, que modificó la Ley del Impuesto a la Renta, al ‘precisar’ que la modificación introducida por el artículo 2 de la citada ley al artículo 50 de la Ley del Impuesto a la Renta, referido al arrastre de pérdidas, era de aplicación a las que se originen a partir del ejercicio 2002 y que el arrastre de aquéllas originadas en ejercicios anteriores se calcularía conforme con lo dispuesto por el artículo 8 y la Primera Disposición Final de la Ley Nº 27356”.

Precisó que el referido criterio se sustentaba en que, el artículo 8 de la Ley Nº 27356 (publicado el 18/10/2000 y vigente desde 01/01/2001) modificó el artículo 50 del TUO de la LIR, estableciendo que los contribuyentes domiciliados en el país debían compensar la pérdida neta total de tercera categoría de fuente peruana que registrasen en un ejercicio gravable imputándola año a año, hasta agotar su importe, a las rentas netas de tercera categoría que obtuvieran en los cuatro ejercicios inmediatos posteriores computados a partir del ejercicio de su generación y que el saldo que no resulte compensado una vez transcurrido ese lapso, no podría computarse en los ejercicios siguientes.

Posteriormente, la Ley Nº 27513 (publicado el 28/08/2001 y vigente desde 01/01/2002) modificó el anotado artículo 50, disponiendo que los contribuyentes domiciliados en el país debían compensar la pérdida neta total de tercera categoría de fuente peruana que registren en un ejercicio gravable imputándola año a año, hasta agotar su importe, a las rentas netas de tercera categoría que obtengan en los 4 (cuatro) ejercicios inmediatos posteriores computados a partir del ejercicio en que obtenga dicha renta neta y que el saldo que no resulte compensado una vez transcurrido ese lapso no podrá computarse en los ejercicios siguientes.

Sin embargo, la Cuarta Disposición Final del D.S. Nº 017-2003-EF (publicado el 13/02/2003 y vigente desde 14/02/2003), que adecuó el reglamento de LIR a las modificaciones realizadas a dicha norma mediante las Leyes Nº 27513, 27615 y Nº 27804, dispuso a título de precisión que la modificación introducida al artículo 50 por la Ley Nº 27513, referida al arrastre de pérdidas, era de aplicación a las que se originen a partir del ejercicio 2002 y que el arrastre de pérdidas originadas en ejercicios anteriores se calcularía conforme con lo dispuesto por la Ley Nº 27356.

En ese sentido, el Tribunal Fiscal señaló que correspondía determinar si al hacer la referida “precisión”, la aludida norma reglamentaria transgredía lo dispuesto por la Ley Nº 27513. A tal efecto, señaló que debía considerarse que de acuerdo con el principio de jerarquía normativa previsto por el artículo 51 de la Constitución Política de 1993, esta prevalece sobre toda norma legal, que la ley lo hace sobre las normas de inferior jerarquía y así sucesivamente.

Refirió que sobre el particular, el Tribunal Constitucional ha señalado que los reglamentos de ejecución o secundum legem están llamados a complementar y desarrollar a la ley que los justifica ya que es frecuente que esta se limite a demarcar las reglas, principios y conceptos básicos dejando a la Administración la facultad de delimitar en concreto los alcances del marco previsto por la ley. En ese sentido, precisa que, sin embargo, no debe perderse de vista que en ningún caso el reglamento puede transgredir ni desnaturalizar la ley.

Asimismo, refirió que el Tribunal en las RRTF Nº 14906-9-2011 y Nº 14306-4-2008, entre otras, conforme con lo establecido por los artículos 103 y 109 de la Constitución Política de 1993, la Norma X del Título Preliminar del Código Tributario y el artículo III del Título Preliminar del Código Civil, las normas rigen a partir del momento en que empieza su vigencia y carecen de efectos retroactivos (antes de dicho momento) y ultractivos (después de su derogación), adoptándose así el criterio de aplicación inmediata de la norma, según el cual, esta es aplicable a los hechos, relaciones y situaciones que ocurren mientras tiene vigencia.

De ese modo, según el principio de aplicación inmediata de las normas, estas se aplican a los hechos, relaciones o situaciones jurídicas que ocurran mientras aquellas se encuentran vigentes, debiéndose considerar además que también son aplicables a las consecuencias de los hechos, relaciones o situaciones jurídicas nacidas al amparo de la norma anterior pero que aún se encuentran en proceso de desarrollo al momento de la entrada en vigencia la nueva norma y siempre que no se encuentren consumados.

Finalmente, si bien el arrastre de las pérdidas tributarias generadas en el ejercicio 2001 debía efectuarse en los cuatro ejercicios inmediatos posteriores, debe considerarse que cuando entró en vigencia el artículo 2 de la Ley Nº 27513, dicho arrastre se encontraba aún en proceso y que en tal sentido, la citada ley es aplicable a las consecuencias de los hechos, relaciones o situaciones jurídicas nacidas al amparo de la norma anterior. Por consiguiente, si bien las pérdidas generadas en el ejercicio 2001 se originaron mientras estaba vigente la modificación introducida al artículo 50 por la Ley Nº 27356, sus consecuencias no consumadas, esto es, su arrastre, se encontraba en proceso cuando entró en vigencia la modificación establecida por la Ley Nº 27513, la cual, según indicación expresa de su artículo 8, entró en vigencia a partir del 1 de enero de 2002. Por tanto, el arrastre de las pérdidas generadas en el ejercicio 2001 debe regirse por el procedimiento previsto por el artículo 2 de la Ley Nº 27513.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe