EL NUEVO RÉGIMEN DE CONTROL DE LAS DECLARACIONES JURADAS DE INGRESOS, BIENES Y RENTAS DE LOS FUNCIONARIOS PÚBLICOS

TEMA RELEVANTE

Este informe busca resaltar los principales cambios y aportes de la Ley N° 30161, la cual impone un nuevo régimen a la presentación de declaraciones juradas de ingresos de funcionarios públicos cuya recepción y control estará a cargo de la Contraloría General de la República. La norma suscita gran interés en el ámbito de la Administración Pública, pues se busca ampliar la gama de obligados con la declaración a todos los servidores y autoridades en tanto administren recursos públicos, imponiendo a su vez un estricto procedimiento sancionador al omiso.

MARCO NORMATIVO

- Ley que regula la presentación de Declaración Jurada de Ingresos, Bienes y Rentas de los funcionarios y servidores públicos del Estado, Ley Nº 30161 (28/01/2014)

El 9 de agosto de 2013, la Contraloría General de República, en ejercicio de su capacidad de iniciativa legislativa, presenta el Proyecto de Ley N° 02532/2013-CGR, bajo el título “Ley de declaración jurada de ingresos, bienes y rentas de los funcionarios y servidores del Estado”. Dicho proyecto fue decretado a las Comisiones de Justicia y Derechos Humanos que el 11 de noviembre de 2013 emite dictamen favorable y a la Comisión de Fiscalización y Contraloría que el 11 de diciembre de 2013 queda dispensado de Dictamen por la Junta de Portavoces del Congreso. Es así que el 6 de enero de 2014, luego de un debate en el pleno del Congreso se aprueba en segunda votación la autógrafa de Ley. El Poder Ejecutivo el 28 de enero promulgó la Ley N° 30161, Ley que regula la presentación de declaración jurada de ingresos, bienes y rentas de los funcionarios y servidores públicos del Estado. La ley en mención marca un cambio sustancial en la Administración Pública en relación con las declaraciones juradas de los trabajadores estatales.

I. UN ANTES Y UN DESPUÉS

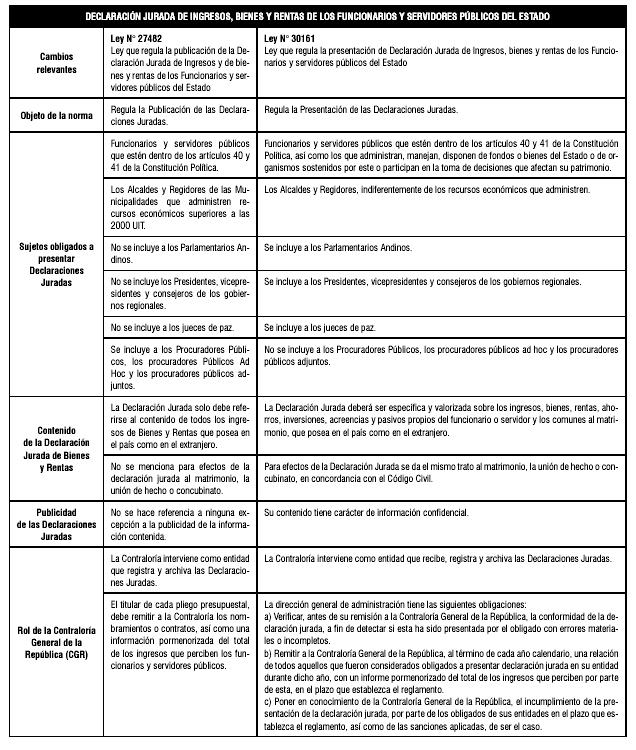

Entre las principales innovaciones, tenemos que se amplía la gama de funcionarios y servidores públicos que deberán presentar de manera obligatoria sus declaraciones juradas; es decir, para aquellos que administran, manejan, disponen de fondos o bienes del Estado o de organismos sostenidos por este o participan en la toma de decisiones que afectan su patrimonio. Un cambio relevante que nos trae la Ley es en relación con los alcaldes y regidores que deberán presentar su declaración jurada y no solo las municipalidades que administran recursos económicos mayores a las 2000 UIT, en comparación con la Ley anterior. En igual sentido los miembros del Consejo Regional y los Parlamentarios Andinos deberán cumplir con dicha obligación. Otro cambio sustancial se refiere al contenido de la declaración jurada que no solo debe referirse a los bienes y rentas (así se estableció en la ley anterior) sino que ahora deberá ser específica y valorizada, tanto en el país como en el extranjero sobre los ingresos, rentas, bienes, ahorros, inversiones, acreencias y pasivos, propios del obligado y comunes del matrimonio, siempre que el régimen patrimonial sea el de sociedad de gananciales. Vale la pena resaltar que con esta nueva Ley se le da el mismo trato al matrimonio a la unión de hecho o concubinato de acuerdo al Código Civil. Se le otorga a la Contraloría General de la República un verdadero control sobre las declaraciones juradas de los funcionarios, dado que los obligados deberán presentarla en la misma Contraloría, a través de la dirección general de administración de la entidad a la que pertenecen o a través de la dependencia que haga sus veces, al inicio, durante el ejercicio y al término de la gestión. Siendo un requisito indispensable para el ejercicio del cargo, bajo responsabilidad de quien designe, nombre o contrate al funcionario o servidor público. La Contraloría no solo será una mera mesa de partes donde se presenten las declaraciones sino que tendrá el poder de fiscalización sobre las declaraciones juradas. Otorgándosele la facultad de requerir al obligado, información complementaria o aclaratoria sobre su declaración.

II.NUEVAS SANCIONES EN LA ADMINISTRACIÓN PÚBLICA

En referencia al procedimiento administrativo sancionador, esta nueva ley introduce nuevas sanciones a los servidores y funcionarios públicos que no cumplan con su debida observancia. Aquí las mencionamos: a) La no presentación de la declaración jurada por parte del obligado es sancionada con el equivalente al veinte por ciento de su remuneración total o ingreso mensual. b) La presentación de la declaración jurada omitiendo información por parte del obligado es sancionada con un equivalente entre el diez por ciento hasta el veinte por ciento de su remuneración total o ingreso mensual. c) La presentación de la declaración jurada con información falsa por parte de los obligados es sancionada con la suspensión temporal en el ejercicio de las funciones no menor de treinta días ni mayor de trescientos sesenta días calendario. d) El obligado que habiendo sido multado por la comisión de las infracciones previstas en los incisos a) y b) incurre por segunda vez en forma indistinta en cualquiera de estas infracciones es sancionado con la suspensión temporal en el ejercicio de sus funciones no menor de sesenta días calendario ni mayor de trescientos sesenta días calendario. e) El obligado que habiendo sido suspendido por la comisión de la infracción prevista en el literal c) incurre nuevamente en esta infracción es sancionado con la destitución, despido o resolución contractual, según corresponda e inhabilitación para laborar o contratar con el Estado por cinco años. f) En caso de que el infractor ya no preste servicios al Estado, la sanción que corresponde es la multa e inhabilitación para laborar o contratar con el Estado por cinco años, independientemente del régimen laboral en el que prestó servicios. Las entidades están obligadas a publicar la relación de infractores.

III.CUADRO COMPARATIVO DE LA ANTIGUA Y NUEVA LEY DE DECLARACIONES JURADAS

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe