LA RESPONSABILIDAD CONTRACTUAL EN EL CÓDIGO CIVIL PERU

Günther Hernán Gonzales Barrón (*)

SUMARIO: I. El Libro VI del Código Civil. II. Los dos tipos-base de lesión o infracción del crédito: la imposibilidad y la mora. III. La llamada perpetuatio obligationis. IV. Otra hipótesis de infracción del crédito: las contravenciones positivas. V. Responsabilidad contractual: dos acepciones. VI. Remedios para la tutela del crédito. VII. Distintos requisitos en los remedios de tutela del crédito. VIII. Resarcimiento: remedio de alcance general. IX. Relaciones entre los distintos remedios contractuales. X. Relaciones con las normas de saneamiento. XI. ¿Y la relación de causalidad? XII. La tutela aquiliana del crédito.

|

MARCO NORMATIVO: • Código Civil: arts. 1152, 1159, 1317, 1318, 1319, 1320, 1321, 1322, 1324, 1331, 1341, 1346, 1362, 1428 y 1491. |

I. EL LIBRO VI DEL CÓDIGO CIVIL

Una de las críticas recurrentes al Código Civil de 1984 es que los distintos libros que lo componen no guardan la debida armonía y sistemática. Así, el Libro V, de Derechos Reales, tiene un gran parecido con su predecesor de 1936; el Libro VI, de Obligaciones, tiene distintas fuentes como el Código argentino de 1869, español de 1889 o francés de 1804. Por su parte, el Libro VII, de Fuentes de las Obligaciones, en la parte general de los contratos, se inspira fuertemente en el Código italiano de 1942.

En suma, la labor del intérprete resulta complicada sobremanera cuando se pretende encontrar coherencia entre las distintas normas que regulan el tema de la responsabilidad contractual, ya que si bien puede haber un precepto en el Libro de Obligaciones, también puede haber otro en el Libro de Fuentes de las Obligaciones que no guarda armonía, ya sea en la parte general o en la parte especial referida a los contratos típicos. En tal contexto, la función de la doctrina, y también de la jurisprudencia, es ordenar la materia legal a efectos de lograr una normativa coherente, razonable, justa y que brinde una adecuada seguridad jurídica. Por ello se ha dicho, con plena justificación, que el estudio de esta parcela del Derecho impone la perspectiva “institucional”, y no la deformada visión “exegética” que resulta tan común en muchos libros que se limitan a repetir la ley pero con otras palabras(1).

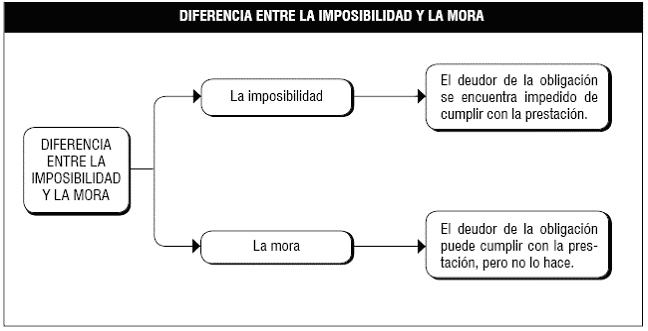

II. LOS DOS TIPOS-BASE DE LESIÓN O INFRACCIÓN DEL CRÉDITO: LA IMPOSIBILIDAD Y LA MORA

La responsabilidad contractual –en sentido amplio– se construye sobre la base de dos figuras emblemáticas: la imposibilidad y la mora. El fundamento de ello es muy simple: una relación obligatoria está destinada a cumplirse; esa es su razón de ser en el mundo jurídico, ya que fue creada para extinguirse luego de realizar un acto de circulación de la riqueza. Pues bien, siendo ello así, el deber de prestación se encuentra sometido a dos hipótesis teóricas: o el deber puede cumplirse, ante lo cual el deudor puede encontrarse en mora –recuérdese que se necesita el requerimiento: mora ex persona–; o el deber no puede cumplirse en el mundo físico y/o jurídico, es decir, no existe deudor alguno que pueda procurar esa prestación. Un vendedor que no transfiere la propiedad de un bien, porque le falta adquirir el dominio, se encuentra en situación propia de mora ya que puede cumplir porque el bien está en el comercio de los hombres, pero no lo hace o no puede hacerlo. En cambio, un comprador que no transfiere la propiedad de un bien, porque este se perdió irremediablemente en virtud de destrucción física, se encuentra simplemente en situación de imposibilidad de cumplir, ya que ningún deudor puede procurar esa prestación.

Dependiendo de las circunstancias, el deudor estará en mora (artículo 1333 del CC) o imposibilidad (artículo 1316 del CC), por lo que la doctrina de las patologías del crédito se basa en ambas figuras, cuyo protagonismo estelar no se deduce de las deficientes normas de nuestro Código Civil. Como ejemplo vale mencionar que el artículo 1316 solo doctrinalmente se le puede considerar referido a la imposibilidad, pues en realidad la norma ni siquiera menciona dicha figura, y por el contrario se limita a regular la extinción de la obligación si esta no se ejecuta por causa no imputable. Sin embargo, de esa premisa debe deducirse que la extinción solo puede justificarse cuando existe imposibilidad de cumplir, pues en caso contrario, cuando la prestación sea posible, entonces no habría razón alguna para que se produzca una extinción legal y automática de la obligación. Por lo tanto, la norma está incompleta y requiere ser entendida con el auxilio de la doctrina.

La centralidad de la imposibilidad y la mora no se infiere de la pobre regulación de nuestro Código, pero sí desde la pura lógica. En efecto, o el deudor puede cumplir o no puede hacerlo. En el primer caso el deudor está en situación de mora y el acreedor puede exigir el cumplimiento forzoso en cualquier momento (artículo 1333 del CC). Ahora bien, si la situación de mora se prolonga entonces el acreedor puede considerar que la prestación ya no es de utilidad para él, con lo cual queda facultado para utilizar la tutela extintiva a través de “rehusar su ejecución” (artículo 1337 del CC). En el segundo caso, de imposibilidad, ya no cabe nada más que hacer y, en consecuencia, la obligación se extingue si se ocasiona por causa no imputable (artículos 1138-5, 1156, 1160 –que remite al 1156–, 1165-3, 1166-4, 1316 del CC). Si la imposibilidad se debe a culpa del deudor, entonces este se encuentra obligado al resarcimiento (artículos 1138-1, 1154, 1160 –que remite al 1154–, 1165-1, 1166-1), siempre que se prueben los daños (artículo 1331 del CC).

En el Derecho alemán, luego de la reforma del Derecho de obligaciones en el 2002, la imposibilidad en cualquier caso, sea con culpa o sin culpa, produce como consecuencia la exclusión del derecho a obtener el cumplimiento(2). Nótese que la solución germana es muy técnica, pues la imposibilidad de cumplir no necesariamente conlleva la extinción de la obligación, ya que incluso si no medió culpa del deudor, cabe que el acreedor reclame el subrogado. En efecto, el deudor puede haber adquirido algo en reemplazo del objeto que se suponía debió entregar al acreedor; por ejemplo, la indemnización o acción para reclamarle a una compañía de seguros o a un tercero. Puesto que el deudor deja de estar obligado a su prestación, entonces pierde el derecho de exigir la contraprestación(3).

Pero, la relación obligatoria no se extingue en forma automática, a pesar de que el deudor queda bloqueado para cumplir o exigir, pues el acreedor tiene el derecho (potestativo) de solicitar el sustitutivo consistente en la entrega del bien sustituto o que se le cedan las acciones contra terceros. En tal caso, el acreedor mantiene su obligación a la contraprestación, pero esta se puede reducir hasta el punto de que el valor del objeto de reemplazo o del derecho de indemnización esté por debajo de la prestación debida (&326.III BGB)(4). Si el acreedor no pretende el sustituto, o este no existe, entonces tiene el derecho (también potestativo) de liberarse o desistirse del vínculo(5). En efecto, el & 311a.1 BGB, que regula las relaciones obligatorias de causa negocial, señala que la imposibilidad de la prestación no es contraria a la eficacia del contrato, de lo cual se deduce que la prestación imposible del deudor es cambiada por las acciones contra los terceros, y paralelamente la contraprestación que le corresponde al acreedor sigue vigente.

En el Derecho peruano la solución es distinta, pues la obligación se extingue cuando no media culpa del deudor (artículo 1316 del CC), lo que conlleva que las acciones contra tercero siempre le correspondan al deudor ya liberado (artículos 1138-6, 1156, 1160 del CC), y no al acreedor como hubiera resultado más equitativo. En todo caso, nuestro Código por lo menos guarda la coherencia en este punto: si la imposibilidad no imputable produce en forma automática la extinción, entonces el sustitutivo jamás podría corresponderle al acreedor (¿a título de qué?), y solo cabe que la atribución sea en favor del deudor.

En el caso de la imposibilidad por culpa, el actual Derecho alemán prevé el & 283: “Si el deudor no tiene que prestar según el artículo 275 párrafo 1 a 3, el acreedor puede pedir bajo las condiciones del artículo 280 párrafo 1 una indemnización por daños y perjuicios en lugar de la prestación”. Y bajo las condiciones del artículo 280 implica la existencia de culpa; por lo tanto, aquella norma regula la imposibilidad culpable. La indemnización en lugar de la prestación tutela el llamado “interés del cumplimiento”, es decir, busca dejar al acreedor en la misma situación patrimonial en que se encontraría de haberse producido el cumplimiento en la forma preordenada.

Naturalmente, el acreedor también puede reclamar el subrogado –como en la imposibilidad no imputable–, pero entonces la reclamación de los daños en lugar de la prestación originaria queda reducida al valor del subrogado(6). En general, la imposibilidad de la prestación con culpa otorga al acreedor el derecho de exigir una indemnización en lugar de la prestación

Con respecto a la imposibilidad por culpa del deudor, y en cuanto al Derecho peruano, la obligación subiste lógicamente para justificar la subrogación de las acciones con terceros y la indemnización (artículos 1138-1, 1157, 1160 del CC). Pero, ¿qué se indemniza en el caso de imposibilidad por culpa si ninguna de las dos partes ejecuta su prestación? (artículos 1138-1, 1154, 1160). En tal caso, es de suponer que no se puede resarcir los daños en lugar de la prestación, pues no se está ejecutando la que corresponde a la contraparte, por lo que la indemnización debería reducirse a los gastos del contrato y al lucro cesante. Lo contrario sería postular un enriquecimiento sin causa. Ahora bien, si se trata de un contrato de prestación unilateral, en donde todo es beneficio del acreedor, entonces la indemnización abarca los daños en lugar de la prestación, por lo menos.

Ahora bien, cabe señalar que existen obligaciones, que se encuentran en una determinada fase de desarrollo, en las cuales la prestación no puede devenir en imposible. Es el caso de los bienes inciertos, esto es, aquellos que se indican en su especie o cantidad (artículo 1142 del CC) o de los bienes fungibles, es decir, los que tienen idénticas características con otros de su misma especie y calidad. Aquí rige el principio genus nunquam perit (el género no se pierde), por el cual antes de la individualización del bien no puede el deudor eximirse de la entrega invocando la pérdida sin su culpa (artículo 1146, 1 párrafo del CC). Es el supuesto paradigmático de las obligaciones pecuniarias, las cuales nunca devienen en imposibles, por lo que el deudor siempre se encuentra obligado a cumplir. Esta regla tiene una excepción cuando la obligación recae en un género limitado (por ejemplo: la vid del fundo rural del deudor), y todo el género se pierde sin culpa del deudor (artículo 1146, 2 párrafo del CC).

Ahora bien, luego de practicada la elección o individualización del bien, con la elección de la cosa destinada para realizar el pago o mediante la especificación de este, o determinación dentro del género, entonces la obligación se convierte en una de dar bienes ciertos (artículo 1147 del CC), por lo que a partir de esa fase sí puede acaecer la imposibilidad de cumplir.

III. LA LLAMADA PERPETUATIO OBLIGATIONIS

Un punto que ha originado debate doctrinal es el siguiente: ¿la imposibilidad con culpa conlleva la perpetuatio obligationis? La perpetuatio implica que la obligación subsiste, no en la prestación imposible por obvias razones, sino en una prestación sustitutiva en dinero o cumplimiento por equivalente, sin perjuicio que el acreedor reclame la indemnización por los mayores daños. Por lo tanto, en el caso de la imposibilidad por culpa, y según la doctrina de la perpetuatio, el acreedor tiene dos partidas distintas por exigir: la prestación sustituta (aestimatio rei = estimación de la cosa perdida) y la indemnización (id quod interest = daño). Se dice que esta distinción otorga claridad al tema y respeta los distintos presupuestos que permiten actuar a cada uno de los remedios de tutela del crédito, ora el cumplimiento –aunque sea por equivalente–, ora el resarcimiento(7).

La doctrina de la perpetuatio obligationis, de origen romana, expresa una idea metafórica que es correcta: la imposibilidad no conlleva la extinción de la relación obligatoria, sino solo produce la liberación del deber de prestar, por lo que quedan otros remedios de protección del acreedor. Sin embargo, modernamente se rechaza que la perpetuatio implique que se lleve a cabo una novación, es decir, la extinción de una prestación originaria y el nacimiento de una prestación indemnizatoria sustituta. Este rechazo se debe a que ambas “prestaciones” cumplen función distinta y exigen requisitos diversos.

La doctrina de la perpetuatio, en el incumplimiento culpable, lleva a diferenciar el valor de la prestación y el valor del daño; pero la distinción parece superflua si tenemos en cuenta que en dicha hipótesis, por definición, la tutela de resarcimiento está presente por efecto de la culpabilidad. Por lo tanto, se hace inútil hablar de dos partidas cuando siempre habrá un solo contenido económico. Por eso, en el Derecho alemán se habla de un concepto “indemnización en lugar de la prestación”.

IV. OTRA HIPÓTESIS DE INFRACCIÓN DEL CRÉDITO: LAS CONTRAVENCIONES POSITIVAS

Pero, la imposibilidad y la mora no son las únicas lesiones del derecho de crédito, pues también debe agregarse las llamadas “contravenciones positivas de la prestación”, es decir, cuando esta se cumple, aunque en forma deficiente o inexacta.

El Código Civil alemán de 1896 (BGB) reguló la ausencia de cumplimiento de la obligación bajo el molde de la imposibilidad y mora. Muy pronto, sin embargo, se anotó que existía una laguna pues se omitió regular los casos de contravención positiva de la prestación, esto es, cuando el deudor cumple pero de manera defectuosa (ejemplo: vicios ocultos) o incompleta (cumplimiento parcial). Por eso la durante los trabajos preparatorios de la reforma del derecho de obligaciones, que culminó en el año 2002, se proponía que la imposibilidad dejara de ser la figura central en esta materia, y que su lugar lo ocupe el concepto general de “lesión del deber”, que incluiría los supuestos de incumplimiento, cumplimiento defectuoso, cumplimiento tardío, cumplimiento parcial, infracción positiva de la prestación. Sin embargo, la propuesta no se aprobó, por lo que la imposibilidad, ahora mejor definida, mantiene el carácter central que tenía en el derecho de obligaciones(8). Por ello se dice que la reforma no rompe con el pasado, sino que lo moderniza. En tal sentido, se dice que: “en el Derecho alemán, el punto de partida continúa siendo el mismo que ha venido siendo a lo largo de todo el siglo XX: los contratantes pueden exigir el cumplimiento de las respectivas obligaciones in specie. Según el & 241 I BGB, que inicia el Libro II, el efecto de una obligación ‘es que el acreedor puede exigir la prestación de su deudor’. La consecuencia es: cumplimiento específico (…) La excepción más importante se encuentra en el & 275 I BGB: se excluye la pretensión al cumplimiento específico cuando la prestación es imposible. La regla tiene una larga tradición y, en última instancia, deriva del principio de Derecho Romano según el cual impossibilium nulla est obligatio, basado en una regla básica de la filosofía moral que significa ‘el deber implica poder’”(9).

El Código Civil peruano tiene referencias precisas a las contravenciones positivas, tales como el cumplimiento parcial, tardío o defectuoso. Ellas son reiteradamente mencionadas en el Título IX del Libro VI del Código Civil (artículos 1314 y siguientes del CC). El saneamiento por vicios ocultos, por evicción o hecho propio del transferente son también hipótesis de normas reguladoras de la prestación defectuosa (artículo 1485 del CC).

No obstante, el concepto de “lesión del deber” adquiere también una gran importancia por ser el presupuesto básico para que opere la indemnización(10). En efecto, la infracción de los deberes de la relación obligatoria es el primer requisito, junto con otros, para evaluar la procedencia de la pretensión indemnizatoria. “Desde el punto de vista conceptual, la piedra angular de la indemnización de daños se describe, en el Derecho alemán, con la expresión “infracción de un deber” (Pflichtverletzung) y, en los principios, con la de “incumplimiento”. El principal motivo de rechazo de la expresión “incumplimiento” es que este difícilmente incluye supuestos de cumplimiento defectuoso o de infracción de deberes accesorios. Pero, sin embargo, por otro lado la expresión alemana Pflichtverletzung tiene un sabor característico al asociarla a la noción de culpa –lo cual es incorrecto si se tiene en cuenta que la culpa es un elemento adicional de la responsabilidad, que puede o no estar presente–. Un trabajador que sufre de neumonía no tiene que ir a trabajar. Desde luego, no cumple su obligación contractual frente al empresario, pero difícilmente podría decirse, no sin cierto embarazo o torpeza, que aquel infringe un deber en el contexto de las normas sobre infracción contractual”(11).

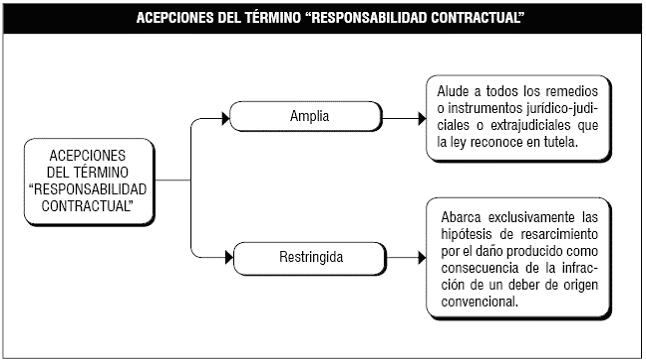

V. RESPONSABILIDAD CONTRACTUAL: DOS ACEPCIONES

La labor clarificadora de la doctrina debe comenzar con definir el término responsabilidad contractual, pues rápidamente se advierte que en este tema contamos con dos acepciones, una amplia y otra restringida.

El primer concepto incluye todos los remedios o instrumentos jurídicos, judiciales o extrajudiciales, que la ley reconoce en tutela y defensa del derecho de crédito. En efecto, el crédito es todo derecho del acreedor que consiste en exigir una prestación con valoración económica por parte de un deudor.

Aquí se encuentran las pretensiones de cumplimiento por obra del deudor (artículos 1150-1, 1151, 1158-1, 1219-2 del CC) , o de tercero (artículos 1150-2, 1151-1, 1219-2 del CC), de corrección de la prestación (artículos 1151-3, 1158-2, 1508 del CC), de reducción de la prestación (artículos 1138-2, 1138-6, 1151-4, 1513, 1525 del CC), de resarcimiento en lugar de la prestación (artículos 1152, 1159, 1219-3, 1321, 1495-7, 1512-5 del CC), de sustitución por el denominado commodus representationis (artículos 1138, 1157 del CC), de resarcimiento por prestación inexacta (artículos 1152, 1159, 1219-3, 1321, 1336), de resolución de contrato (artículos 1150-3, 1158-3, 1337, 1428 a 1430, 1495, incisos 1 a 6, 1511, 1525), de desistimiento sin causa (artículos 1365, 1613, 1703) o de desistimiento por justa causa (artículos 1769, 1833), entre muchas otras.

El segundo concepto abarca exclusivamente las hipótesis de resarcimiento por el daño producido como consecuencia de la infracción de un deber de origen convencional. Este resarcimiento puede reemplazar a la prestación que no pudo ejecutarse por imposibilidad o que ya no se ejecutó por carecer de utilidad para el acreedor. Por lo tanto, se trata de un “resarcimiento-sustitución” (artículos 1152, 1159, 1219-3, 1321, 1337, 1495-7, 1512-5 del CC). Por otro lado, también tenemos el resarcimiento que coexiste con la prestación, ya que esta se cumplió en forma extemporánea –la llamada indemnización por mora–, o se ejecutó en forma inexacta o deficiente -lo que origina resarcirse el menor valor económico que representa con relación a la prestación convenida (artículos 1138-2 –a la reducción de la prestación se suma el resarcimiento–, 1138-6, 1152, 1159, 1219-3, 1321, 1336). Se trata, por lo tanto, de un “resarcimiento-adecuación” (a falta de una terminología más precisa), pues alude a una cosa mal hecha y que debe ser corregida mediante una indemnización en vías de adecuación al desmedro patrimonial.

La distinción entre “resarcimiento en sustitución” y “resarcimiento en adecuación” es de vital importancia para evitar confundirse en el fárrago de abstracciones que compone el Derecho de obligaciones. En efecto, cuando la prestación se ejecuta, y el acreedor la recibe mal que bien, entonces no puede pedirse el primer tipo de resarcimiento pues se vería duplicada la indemnización. En tal caso se produce un proscrito enriquecimiento sin causa. Por tal razón, son risibles las curiosas demandas que enfrenta nuestro Poder Judicial por la cual se pide el cumplimiento de la prestación, “más una indemnización de un millón de dólares” (sic). Por supuesto que no existe ningún título que habilite para ello. Un conocimiento de los conceptos útiles ayuda a resolver con justicia, simplicidad y seguridad jurídica los distintos conflictos que se presentan en el tráfico económico.

La distinción entre ambos tipos de resarcimiento se encuentra presente, por ejemplo, en la cláusula penal, ya que ella puede ser compensatoria (artículo 1341), esto es, opera en sustitución de la prestación adeudada; o puede asegurar la o un pacto determinado (artículo 1342 del CC), lo que implica un resarcimiento solo en vía de adecuación, ya que la prestación principal debe también cumplirse. Igualmente esta distinción se advierte en la mora, ya que esta por propia definición solo produce la consecuencia jurídica de indemnizar el retardo, por lo que se trata de un resarcimiento en adecuación y que deja subsistente la exigibilidad de la prestación (artículo 1336 del CC).

Nuestra propia doctrina tradicional habla de la “indemnización compensatoria” frente a una “moratoria” (véase: Felipe Osterling), aunque la terminología no resulte precisa; por ejemplo, pues la mora no constituye la única infracción del deber que da lugar al resarcimiento; además, el término “compensatoria” resulta demasiado amplio, incluso abarca la mora, por lo que carece de rigurosidad técnica.

Resulta imperioso, por lo tanto, conocer en qué acepción se utiliza el término “responsabilidad contractual” para evitar errores motivados exclusivamente en el significado de las palabras. Cómo se dice en filosofía, antes de discutir sobre algún tema es necesario saber cuál es la definición de los términos de los que estamos hablando.

VI. REMEDIOS PARA LA TUTELA DEL CRÉDITO

La primera acepción de responsabilidad contractual se caracteriza por su extrema heterogeneidad, ya que agrupa figuras muy disímiles entre sí. Por lo tanto, los requisitos o excepciones que se aplican a una, no necesariamente se aplican a la otra. Eso ha sido la causa de la confusión que todavía hoy se advierte en la doctrina, conforme ha ocurrido con el debate sobre la responsabilidad objetiva o subjetiva, esto es, si se requiere el elemento de culpa o no, con el fin de exigir una indemnización.

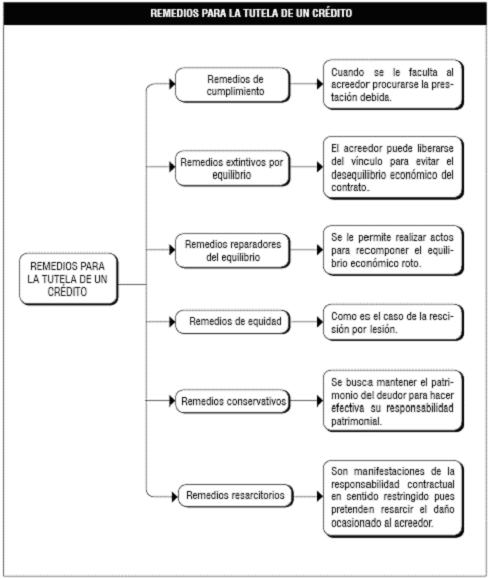

Con el fin de mantener un debido orden y una correcta sistemática, se hace necesario construir una tipología de remedios contractuales, cuya finalidad es encausar el material legislativo, conservar coherencia valorativa y guiar al intérprete y al juez. Por nuestra parte, proponemos la siguiente tipología de remedios vinculados a la responsabilidad contractual en sentido amplio:

a) Remedios de cumplimiento: incluye los casos en los cuales la ley faculta al acreedor procurarse la prestación debida, ya sea coactivamente contra el deudor o con el auxilio de un tercero. También debe considerarse en este tipo las acciones de sustitución o corrección, cuando la ley faculta a que el deudor pueda entregar otro bien o repararlo o corregirlo. Este caso resulta especialmente importante en la legislación de protección al consumidor.

b) Remedios extintivos por equilibrio: abarca las hipótesis en las cuales el acreedor se libera del vínculo para evitar el desequilibrio o la falta de simetría económica del contrato. Es el caso de la resolución, por la que se pone fin a la relación jurídica con el fin de evitar que el cumplimiento de una parte se salde en los hechos con el incumplimiento de la otra. También habría que incluir aquí a la extinción del contrato por imposibilidad en el cumplimiento.

c) Remedios reparadores del equilibrio: se refiere a las situaciones en las que el vínculo obligatorio se mantiene; sin embrago, se hace necesario mantener el equilibrio roto. Por ejemplo, cuando se entrega un bien con defectos, y el acreedor desea conservar el bien, pero también la simetría económica, por lo que la ley autoriza a que se reduzca el precio.

d) Remedios de equidad: son aquellas hipótesis por las cuales se otorga un instrumento de protección por causas excepcionales o por casos justificados en los que la ley da más apertura para liberarse de ciertas relaciones jurídicas. Por ejemplo, la lesión. Otro caso es el desistimiento por causa justificada en el contrato de locación de servicios, en donde se valora especialmente que se trata de la prestación de una actividad humana (ejemplo: circunstancia índole personal –muerte de familiar muy cercano– que afecta al locador), o la condición de los actos gratuitos en los cuales se facilita la liberación del donante o deudor (ejemplo: reversión pactada, revocación legal por causas de desheredación o indignidad, extinción por sobreveniencia o supervivencia de hijo. Todas estas figuras están reguladas en el contrato de donación).

e) Remedios conservativos: por los cuales se mantiene el patrimonio del deudor a efectos de hacer efectiva su responsabilidad patrimonial por la obligación. Puede incluirse la acción revocatoria o pauliana, y la subrogatoria. En esta última, el acreedor puede dirigirse contra el deudor de su deudor, cuando aquel sea negligente e insolvente. Se trata de un mecanismo de conservación del patrimonio, ya que el crédito se encuentra dentro de los activos del deudor, por lo que se atribuye una acción directa al acreedor con el fin de hacerlo efectivo. Otro caso son las acciones conservatorias para los negocios jurídicos sujetos a condición.

f) Remedios resarcitorios: Se basa en la infracción de un deber, con culpa, y que ocasiona daño. En tal situación se impone que el acreedor quede en situación de indemnidad, es decir, en la misma situación como si el daño no se hubiese producido. Abarca el “resarcimiento-sustitución” o el “resarcimiento por prestación inexacta”. Todos ellos son manifestaciones de la responsabilidad contractual en sentido restringido.

Es fácil advertir que esta tipología tiene carácter tentativo y provisional, pues resulta sumamente difícil incluir en algunas pocas hipótesis todos los instrumentos de protección que la ley reconoce en favor del derecho de crédito, y que no solo aparecen en los códigos del Derecho Privado, sino que también en la legislación de protección del consumidor, en la legislación bancaria y de seguros, y muchas otras. Por lo demás, existen figuras de difícil encuadre sistemático.

VII. DISTINTOS REQUISITOS EN LOS REMEDIOS DE TUTELA DEL CRÉDITO

Los remedios que la ley prevé para tutela del crédito, o de protección frente a la lesión de un deber, tienen cada uno distintos requisitos para su procedencia. Vamos a poner algunos ejemplos:

- En el caso de los remedios de cumplimiento, basta que el deudor no haya ejecutado la prestación debida, es decir, para solicitar el cumplimiento solo se requiere que el deudor no haya pagado. Por lo tanto, el acreedor solo debe probar la existencia de la obligación, pues ello implica prima facie el incumplimiento del deudor. Recuérdese que en este caso el acreedor simplemente exige que se cumpla lo que ya está previsto en el título de la obligación (contrato), por lo que resulta suficiente invocar dicho título. Así tenemos los artículos 1219-1, 1229 y 1428 del CC, aunque este último resulta más explícito, pues ante el “incumplimiento”, el acreedor puede optar por requerir el “cumplimiento” o la “resolución”; y nótese que no se exige nada más. El problema del artículo 1428 es que está circunscrito a los contratos sinalagmáticos. Por lo tanto, el acreedor que requiere el pago no necesita probar nada, salvo la existencia de la obligación, por lo que resulta errado en estos casos exigir o presumir la culpa(12).

- Las acciones de sustitución o corrección de la prestación, permiten que el deudor pueda entregar otro bien, repararlo o corregirlo. Dichos remedios tienen la naturaleza de pretensión de cumplimiento, por lo que no se requiere ningún requisito adicional para actuarlos, salvo el llamado “incumplimiento” o infracción del deber.

- Los remedios extintivos, como la resolución contractual, tienen el objetivo de evitar el desequilibrio o la falta de simetría económica en el contrato. En tales casos también basta el solo “incumplimiento” (artículo 1428 del CC), sin que tenga relevancia alguna la culpa o los daños, pues lo que se pretende con la resolución es impedir que uno ejecute su prestación y el otro no. Sin embargo, la mayor parte de la doctrina está conforme en no autorizar la resolución cuando el incumplimiento es de poca magnitud. Nuestro Código Civil no se pronuncia sobre el particular, pero resulta atendible la invocación del artículo 1362 del CC para lograr ese propósito, pues la ejecución del vínculo contractual debe hacerse conforme a las reglas de la buena fe. La razón de ser de los mecanismos extintivos es el siguiente: el equilibrio del contrato se mantiene objetivamente cuando ambos cumplen su deber, o cuando ninguno queda obligado a hacerlo mediante la oportuna liberación del vínculo. Con la extinción de la relación jurídica entonces se recupera la simetría. Sin embargo, si la infracción del deber (“incumplimiento”) se origina por culpa, y se prueban los daños, entonces, además de la resolución, deberá sancionarse el resarcimiento en su modalidad de “sustitución”. El artículo 1428 contiene el error de hacer suponer que la consecuencia de la indemnización es obligatoria y necesaria cuando se declara la resolución. Pero no es así. Ambos remedios tienen presupuestos, efectos y función diversa, por lo que sus requisitos son distintos. Una vez más la doctrina debe acudir en auxilio del legislador.

- Los remedios reparadores del equilibrio se refieren a las situaciones en las que el vínculo obligatorio se mantiene, pero se hace necesario mantener el equilibrio roto. Así ocurre en la acción quanta-minoris del saneamiento por vicios ocultos, en donde la ley autoriza la reducción del precio en forma proporcional a la magnitud del defecto. También resulta procedente con el solo “incumplimiento”, pues en realidad se trata de remedios que buscan lograr el cumplimiento exacto de la prestación. Ahora bien, el acreedor también podría solicitar una indemnización, pero en ese caso se necesitaría la existencia de los presupuestos que justifican la tutela resarcitoria.

- Los remedios de equidad incluye a las hipótesis por las cuales se otorga un instrumento de protección por causas excepcionales (desistimiento por causa justificada) o por la naturaleza del negocio jurídico en el que se facilita la liberación del deudor (donación). Aquí la tutela opera, no por incumplimiento, sino cuando se produce el supuesto de hecho de la norma; esto es, el drama familiar que justifica liberar al prestador de un servicio o la existencia de una causal de desheredación que da lugar a una revocación de la donación.

- Los remedios resarcitorios tienen como presupuesto la necesaria lesión de un deber, pues este es el primer paso para sancionar al infractor. Si no hay incumplimiento ni siquiera cabe plantear el tema del resarcimiento. Por ejemplo, A y B celebran la venta de una casa, y se pacta que el bien se entrega en 30 días; sin embargo, el comprador sufre el despojo de su arrendador y ello lo obligó a procurarse una casa con una renta altísima. Sin duda ese comprador sufre un daño por la no entrega del bien, pero no hay incumplimiento (artículo 1428 del CC). Además de la infracción del deber se requiere culpa del deudor (artículo 1321 del CC) y la prueba de los daños (artículo 1331 del CC). De tal suerte que podría existir incumplimiento y culpa, pero no daños, en cuyo caso solo cabe optar por exigir el pago (cumplimiento) o la resolución, ex artículo 1428, para los cuales solo se requiere la lesión del deber. Un ejemplo de ello se presenta en una compraventa de acciones en donde el vendedor incumple su obligación de transferencia y entrega, pero las acciones bajan de precio en el mercado bursátil, por lo que el comprador se salva de una pérdida segura. En tal caso, la oportuna resolución del vínculo jurídico por efecto del incumplimiento, sin embargo, no lleva aparejado el resarcimiento por ausencia de daño.

Uno de los grandes méritos de la obra del profesor español Pantaleón Prieto ha sido, precisamente, demostrar que los distintos remedios de tutela del crédito se basan en supuestos de hecho diferentes: la responsabilidad contractual en sentido restringido, o tutela resarcitoria, se sustenta en un daño imputable causalmente a la falta de cumplimiento, y además tal incumplimiento se imputa subjetivamente al deudor bajo el título de la culpa. La pretensión de cumplimiento, por el contrario, no requiere ninguno de esos elementos, y basta que el cumplimiento sea objetivamente posible. Y en el caso de la resolución solo se necesita que el incumplimiento tenga una entidad y circunstancias tales que justifiquen dicha medida, sin necesidad de daño o culpa(13).

Esta precisión hace inaceptable la tesis del profesor Jordano Fraga, referida a una responsabilidad contractual objetiva, pues el incumplimiento es el presupuesto natural para exigir la ejecución de la prestación, conforme lo convenido en el título de la obligación; pero nada autoriza a exigir un plus de resarcimiento cuando no exista el factor subjetivo de la culpa. En consecuencia, los distintos remedios de tutela del crédito cuentan con distintos presupuestos de actuación.

VIII. RESARCIMIENTO: REMEDIO DE ALCANCE GENERAL

La tutela resarcitoria es el remedio general de protección de las distintas situaciones jurídicas reconocidas. Así, supongamos el caso de la propiedad, del crédito o de la propia vida humana. La propiedad es un derecho que otorga todas las facultades de aprovechamiento sobre un bien, por lo que la actuación del derecho se logra cuando efectivamente se permite ese uso y disfrute. El crédito es un derecho por el cual un deudor queda obligado a ejecutar una prestación (conducta de contenido económica) para satisfacer el interés del acreedor; y la actuación de ese derecho solo se logra cuando este último recibe la prestación prometida. La vida es un derecho de la personalidad por el cual se permite disfrutar los placeres de la existencia; y este derecho se actúa solo mientras la vida subsiste. Pues bien, el propietario quiere disfrutar, el acreedor quiere recibir la prestación y el sujeto quiere vivir. Ese es el contenido directo de los derechos mencionados; sin embargo, puede ocurrir que estos derechos ya no puedan actuarse por imposibilidad, destrucción, muerte o interferencia ajena que deviene en absoluta. Ante una situación de ese tipo el ordenamiento jurídico concede un remedio general, de carácter subsidiario, que sirve para tutelar todos los derechos subjetivos: el resarcimiento. En efecto, ante la pérdida o imposibilidad de actuación de los derechos, entonces solo queda la compensación económica como mecanismo para protegerlos, aun cuando sea en forma indirecta. Así, el propietario quiere disfrutar de la cosa, pero a falta de ella puede compensarse con dinero por pérdida de esta; el acreedor quiere la prestación pero debe conformarse con dinero en caso de imposibilidad provocada por un tercero; el sujeto quiere la vida, pero sus herederos deben resignarse a un resarcimiento por la muerte ocasionada con dolo o culpa. Nótese que todos los derechos, incluso los de muy distinto contenido, características y eficacia, tienen como remedio último la tutela por el resarcimiento.

Por esta razón, el remedio indemnizatorio tiene relación con prácticamente todos los otros mecanismos de protección del crédito. Uno es general y los otros son especiales para tutelar la misma situación jurídica. Un tipo de resarcimiento puede reemplazar a la prestación que no pudo ejecutarse por imposibilidad o que ya no se ejecutó por carecer de utilidad para el acreedor. Por lo tanto, se trata de un “resarcimiento-sustitución” (artículos 1152, 1159, 1219-3, 1321, 1337, 1495-7, 1512-5 del CC).

Por otro lado, el resarcimiento también coexiste, en muchos casos, con la prestación misma, ya sea por que esta se ejecutó con mora, en forma inexacta o deficiente (artículos 1138-2, 1138-6, 1152, 1159, 1219-3, 1321, 1336). Se trata, de un “resarcimiento-adecuación”, en la cual se produce el cumplimiento no en las condiciones exactamente convenidas, razón por la que el acreedor puede nivelar su situación patrimonial mediante la oportuna indemnización suplementaria.

Esta vinculación no implica que el resarcimiento tenga carácter accesorio o derivado con cualquier otro de los mecanismos de tutela. Cada uno es autónomo. Ya lo vimos con el caso de la resolución (artículo 1428 del CC), pero también se aplica en la tutela de cumplimiento, por ejemplo, entre otros casos. Así, el acreedor A reclama la entrega de la cosa a su deudor D, para lo cual basta que este se encuentre en situación de incumplimiento. Ahora bien, si A pretende una indemnización se necesitará que D haya actuado con culpa y la consecuencia de ello sea la producción de daños en el acreedor. Pero, D podría oponer la ausencia de culpa, pues el Gobierno podría haber dictado una norma que prohíbe temporalmente la importación de ese bien, con lo cual estamos en presencia de un acto de fuerza mayor que excluye la culpa. No hay resarcimiento, pero luego de cumplirse el plazo de la medida, A podría perfectamente exigir el cumplimiento; y antes de ello estaría habilitado para declarar la resolución del vínculo por no ejecutar la prestación; ya que en tal situación no es relevante si se actuó con culpa o no.

La indemnización por mora también exige los mismos requisitos antes mencionados: infracción del deber, culpa y daño, ya que se trata de una modalidad más de tutela resarcitoria. La infracción del deber se materializa con el retardo jurídicamente calificado pues se necesita interpelación del acreedor (mora ex personae: artículo 1333 del CC, salvo las hipótesis de excepción que esa misma norma contempla). La necesidad de culpa y daños viene impuesta por las normas generales (artículos 1321 y 1331 del CC). En el caso de obligaciones pecuniarias se entiende que no es necesaria la culpa ni el daño (artículos 1146, 1324 y 1336 del CC).

La necesidad de culpa a efectos de la indemnización puede excluirse por pacto en contrario o cuando la ley así lo disponga (artículo 1317 del CC), en cuyo caso se habla de una “responsabilidad por garantía”, es decir, el solo incumplimiento objetivo da lugar al resarcimiento, siempre que se prueben los daños o haya cláusula penal.

En efecto, se puede eludir la prueba de los daños mediante la cláusula penal (artículo 1343 del CC), ya sea compensatoria (artículo 1341), en sustitución de la prestación, ya sea por causa de mora o en seguridad de un pacto determinado (artículo 1342 del CC), lo que implica un resarcimiento en vía de adecuación. No obstante ello, a solicitud del deudor, el juez puede reducir equitativamente la penalidad cuando sea manifiestamente excesiva o cuando la prestación inexacta o defectuosa hubiera sido recibida por el acreedor (artículo 1346 del CC). La norma se justifica pues la protección del contrato no llega al extremo de amparar el abuso, la inequidad, la inexperiencia o la sujeción de una de las partes por la otra por efecto de poder económico, social o de hecho. El análisis económico del Derecho ha criticado esta norma, pero sus argumentos no son atendibles. En primer lugar, el simple cálculo economicista no puede sustentar una inmoralidad revestida de pacto contractual. En segundo lugar, la posibilidad de discutir el exceso de la penalidad no debilita la institución, sino que incentiva anteladamente que se convengan cláusulas justas y equitativas, pues se conoce la posibilidad de una revisión ante el exceso. Por el contrario, la ausencia de norma incentivaría el abuso, según la propia terminología economicista, pues el acreedor podría considerar que el monto no es revisable bajo ninguna perspectiva. Sin embargo, el Derecho Comparado enseña que, incluso ante la falta de previsión expresa, los jueces moderan las penalidades exageradas en virtud de las cláusulas generales de corte ético-jurídico, como el caso de la buena fe. Por lo tanto, el fácil expediente de derogar el artículo 1346 no sirve de nada, pues fácilmente se llega a la misma regla con la aplicación del principio de buena fe en la ejecución de los contratos (artículo 1362 del CC). Un ejemplo más de la ingenuidad del Análisis Económico del Derecho, ignorante de la historia y de la comparación jurídica.

En el caso de las obligaciones pecuniarias no es necesario acreditar los daños, pues en su condición de bien naturalmente fructífero y productivo, devengan en forma automática el interés legal por mora que fija el Banco Central de Reserva (artículo 1324 del CC). Por supuesto es posible que se pacte una tasa distinta a la legal mediante convenio, en cuyo caso rige este último (interpretación a contrario del artículo 1245 del CC). Si antes de la mora se debían intereses mayores (naturalmente, compensatorios) entonces se siguen devengando luego de la mora en la misma cantidad (artículos 1246, 1324 del CC).

En las obligaciones pecuniarias tampoco es necesaria la culpa a efectos de exigirse la tutela de resarcimiento por mora, y según una larga tradición que viene desde el Derecho Romano. La razón se encuentra en el principio genus nunquam perit, por el cual los bienes fungibles, entre otros, no se pierden, por lo que siempre es posible el cumplimiento (artículo 1142 CC). En tal sentido, la situación de no pago se convierte en culposa.

X. RELACIONES ENTRE LOS DISTINTOS REMEDIOS CONTRACTUALES

El crédito es el derecho que se otorga al acreedor a efectos de exigir al deudor el cumplimiento de una prestación de valoración económica. Como ya hemos visto, existen múltiples mecanismos de tutela del crédito, los cuales hay que coordinar y sistematizar debidamente con el fin de evitar incoherencias valorativas o soluciones injustas.

Así, por ejemplo, ¿cómo se relaciona la tutela de cumplimiento con la tutela extintiva de resolución del vínculo obligatorio? Pues bien, ambas en principio son incompatibles, ya que el acreedor puede optar por exigir el pago o la resolución, en caso de incumplimiento (artículo 1428 CC), pero no las dos al mismo tiempo o en forma simultánea.

Sin embargo, esta regla no es absoluta. Por ejemplo, en el caso de las prestaciones divisibles no parece que se infrinja ningún principio de orden público cuando se permita la “resolución parcial”. Por ejemplo, dos partes celebran la venta de una determinada cantidad de polos de algodón para la campaña de verano. El vendedor entrega la mitad de ellos, pero se ve impedido por circunstancias de mercado de cumplir con el saldo. El comprador que probablemente ya colocó esa mercadería no tiene interés en resolver totalmente el contrato, sino solo en la parte que no fue materia de cumplimiento. La lectura aislada del artículo 1428 podría impedir esa alternativa, sin duda preferible para salvar parcialmente el negocio y tutelar el interés de ambos contratantes, empero la solución se encuentra en el Título IX del Libro VI del Código Civil (artículo 1314 ss), en donde muchas de sus normas se refieren al “cumplimiento parcial”. Ello implica que el acreedor podría tener interés en una fracción del cumplimiento, ante lo cual solo cabe resolver el vínculo por el saldo no pagado. El artículo 1428 no es aplicable para ese específico supuesto.

En conclusión, hay que tener cuidado en la ordenación de los múltiples remedios contractuales, ya que su correcto entendimiento exige un esfuerzo de conocimiento “institucional” del Derecho de obligaciones, a fin de corregir por vía doctrinal el desorden legislativo.

X. RELACIONES CON LAS NORMAS DE SANEAMIENTO

A veces la coordinación de los remedios contractuales no es nada sencilla, pues los distintos institutos jurídicos han podido nacer en diversas circunstancias, que tal vez en el pasado encajaban sistemáticamente, pero que hoy, desaparecidas esas circunstancias, ya no ocurre así. Es el caso de las normas generales de incumplimiento de obligaciones y aquellas otras de saneamiento.

En el caso del saneamiento por vicios ocultos, el origen de estas disposiciones se encuentra en el Derecho Romano, en donde la entrega del bien producía formalmente el cumplimiento de la prestación; razón por la que se hizo necesario que el pretor en su famoso Edicto de los Ediles Curules (una especie de policía de los mercados)(14) estableciera reglas especiales para las ventas en los mercados y plazas respecto de bienes transferidos con distintos defectos que no podían advertirse a simple vista. Sin duda, un antecedente con dos mil años de antigüedad de la moderna disciplina de protección del consumidor.

En el Derecho Romano no existía resolución de contrato, salvo que las partes conviniesen el llamado “pacto comisorio”. Fuera de ese caso el acreedor solo tenía derecho a exigir la prestación. En tal contexto, las antiguas acciones por vicios ocultos o redhibitorios (redhibire = anular) permiten dejar sin efecto la relación jurídica (artículo 1511 CC), o por lo menos se autoriza a reducir el precio en la medida del defecto que se soporta (artículo 1513 CC). El conocimiento de la historia permite entender la razón de ser de estas figuras y su entronque con las normas generales sobre incumplimiento.

En el Derecho moderno, por el contrario, se cuestiona la subsistencia de las normas especiales sobre saneamiento por vicios ocultos, ya que se considera preferible la sistemática de establecer los mismos remedios en caso de incumplimiento de la prestación o de “falta de conformidad de la prestación ejecutada”, siempre que esta última tenga magnitud relevante. Así ocurre, por ejemplo, en la Convención sobre Compraventa Internacional de Mercaderías (Viena 1980) en donde se habla de la “falta de conformidad” y ese tipo de lesión se reconduce a las normas generales sobre responsabilidad contractual(15).

Es difícil relacionar el saneamiento de vicios ocultos en nuestro Código Civil con las demás normas sobre “inejecución de obligaciones”. El tema tiene relevante importancia práctica, pues el plazo de la prescripción extintiva para el saneamiento es apenas tres o seis meses contados desde la entrega, dependiendo si se trata de un bien mueble o inmueble (artículo 1514 CC). En el resto de las hipótesis de inejecución el plazo se alarga por diez años. Una diferencia sustancial. Por ejemplo, un vendedor entrega e instala una maquinaria compleja en la planta industrial del comprador. Sin embargo, el bien no responde adecuadamente a los requerimientos convenidos, a lo que el comprador decide que la máquina se asiente antes de presentar un reclamo formal. Cuando decide hacerlo han transcurrido tres meses y quince días. Según el principio general de que la norma especial se prefiere a la general, entonces la prescripción está consumada y no hay nada que reclamar. Otra solución sería invocar las reglas generales de la responsabilidad contractual en sentido amplio, esto es, la resolución de contrato por prestación inexacta grave (artículo 1428), el cumplimiento de la prestación a través de exigir la reparación o sustitución del bien (artículo 1219), o simplemente el resarcimiento de daños por un bien que no sirve para la función requerida (artículo 1321). Tal vez en la práctica esta última opción sea la preferible, pues las acciones por vicios ocultos no comprenden la tutela resarcitoria, pero sí la resolutoria y, por tanto, se entenderá que esta última, no regulada para esa hipótesis, subsiste. Esta conclusión lleva a afirmar que los remedios por vicios ocultos no son exclusivos, y que en todo caso quedan a salvo los otros mecanismos de protección, específicamente el remedio general para tutela de toda situación jurídica, cuál es, el resarcimiento.

Otra forma de eludir los plazos perentorios de la prescripción extintiva en los vicios ocultos es reputar que el bien entregado no solamente es defectuoso (artículo 1503 CC), o contrario a las cualidades especialmente prometidas (artículo 105 CC), o con gravámenes jurídicos no informados (artículo 1509 CC), sino que simplemente se trata de un “bien distinto”. Es decir, estamos ante una entrega falsa respecto de otro bien, que no fue el pactado (aliud pro alio)(16). En tal caso, si se entrega una cosa por otra, se reputa que no hay cumplimiento, por lo que el acreedor tiene a su disposición todos los remedios generales propios del incumplimiento. Así ocurre, por ejemplo, si se compra un vehículo de marca y modelo específico, sin embargo se entrega uno de la misma marca pero de distinto modelo. Se entiende realizada una falsa entrega pues se trata claramente de otro bien.

Respecto al saneamiento por evicción, este se produce cuando “el adquirente es privado total o parcialmente del derecho a la propiedad, uso o posesión de un bien en virtud de resolución judicial o administrativa firme y por razón de un derecho de tercero, anterior a la transferencia” (artículo 1491 CC). Nuevamente es necesario recurrir a la historia para entender la racionalidad de este instituto. Para tal efecto es necesario recordar que en el Derecho Romano la compraventa no generaba en el vendedor la obligación de transmitir el dominio, pues los juristas romanos, ante todo pragmáticos, habían advertido que era casi imposible determinar quién era el propietario de una cosa por lo cual nunca se iba a corroborar si el vendedor cumplía o no. Por lo tanto, la venta romana solo exigía al vendedor transmitir la posesión pacífica, libre de interferencias, a efectos de que el comprador pueda adquirir la propiedad a través de la usucapión anual o bianual, dependiendo del tipo de bien(17). En este contexto el vendedor nunca puede ser imputado como incumplidor en caso de que el bien no sea de su dominio, ya que nunca asumió dicha obligación. Siendo ello así, en el Derecho Romano se estableció una acción específica para tutelar al comprador en el caso en que haya sido vencido (de allí proviene evicción, del término latino evincere = vencer) por un tercero en la titularidad del Derecho. Si el vendedor no está obligado a transmitir el dominio no se le considera incumplidor, pero alguna consecuencia debe originar, ya que no puede aceptarse que el comprador no adquiera nada y el causante de ese entuerto termine inmune. Por ello se creó la acción especial de evicción, fuera de las normas de responsabilidad contractual, en virtud de la cual el vendedor garantizaba al comprador en caso de que la propiedad resulte ser de un tercero, y en tal situación quedaba obligado a indemnizar con el doble del precio recibido.

El Código Civil de 1984, al igual que muchas otras codificaciones modernas, establece en forma expresa que el vendedor se encuentra obligado a transmitir el dominio (artículo 1529), con lo cual no solo se alejan del modelo romano, sino que hacen innecesarias las normas sobre saneamiento por evicción. En efecto, si una de las obligaciones del vendedor es lograr que el comprador se convierta en domino, entonces la falta de ese resultado lo pone directamente en situación de incumplimiento, y ya no se requiere la vieja acción romana, pensada justamente cuando el vendedor no tenía dicha obligación.

El BGB fue muy consciente de la racionalidad implícita en la evicción, y por ello no la contempló en su texto. La razón justificativa es muy simple: si en el Código alemán el vendedor tiene la obligación de transferir la propiedad, entonces la evicción sale sobrando, ya que el problema siempre se resuelve por las reglas generales de responsabilidad contractual. Esta situación conlleva otra consecuencia de primera importancia: en el régimen de la evicción el comprador solo puede reclamar cuando el tercero vence judicialmente o administrativamente por el derecho transmitido(18). Antes no, pues el vendedor no está en incumplimiento. Por el contrario, en el régimen donde el vendedor transmite el dominio no hay nada que esperar, ya que la falta de resultado lo pone en situación de no prestación.

El Código peruano incurre en dicha incoherencia, pues a pesar de imponer al vendedor la obligación de transmisión, sin embargo, todavía contiene normas sobre la evicción. Es decir, ante esa hipótesis el comprador cuenta con el remedio de incumplimiento (aunque increíblemente se trate de la rescisión por venta del bien ajeno: artículo 1539 CC, cuando claramente debió reconducirse a la resolución) o de evicción. El primero queda habilitado por el solo hecho de que el vendedor no sea propietario; y el segundo cuando el comprador sea vencido en juicio. En descargo de nuestro Código cabe señalar que casi todas las legislaciones modernas incurren en ese error, salvo el caso alemán, ejemplo de coherencia y conocimiento jurídico.

XI. ¿Y LA RELACIÓN DE CAUSALIDAD?

La causalidad se encuentra presente en la tutela específica de resarcimiento, pero con el fin de establecer sus alcances o ámbito (¿hasta donde llega?). Ello implica que la relación causal permite establecer qué daños son indemnizables y qué otros, por el contrario, son excluidos.

El artículo 1321, 2 párrafo CC señala que la infracción de un deber (inejecución) permite que el acreedor pida resarcimiento por el daño emergente y lucro cesante que sean consecuencia directa e inmediata de la infracción (“causa directa”), siempre que medie culpa grave o dolo del deudor. La misma regla se aplica en los casos de culpa leve, pero el resarcimiento se restringe a los daños que podía preverse al tiempo en que fue contraída la obligación (artículo 1321, 3 párrafo CC). Por interpretación a contrario se deduce que los deudores que actúan con culpa inexcusable o dolo deben resarcir los daños que incluso no sean previsibles.

Sin dudas, las consecuencias entre una y otra hipótesis son verdaderamente dramáticas, pues en la culpa inexcusable o negligencia grave (artículo 1319 CC) el deudor puede verse arruinado, ya que la obligación de resarcimiento crece en forma desmesurada. Por tal razón, hubiera sido preferible que en lugar de disquisiciones bizantinas (culpa leve, culpa inexcusable, dolo = artículos 1318 a 1320 CC), el Código solo distinga entre culpa y dolo; de tal suerte que la consecuencia desastrosa para el deudor solo pueda imputársele cuando exista voluntad consciente, deliberada y manifiesta por sustraerse de su obligación, lo que además exige la prueba suficiente para colocar a un deudor en dicha complicada situación.

Un tema que puede originar debate es si las partes pueden establecer otra regla sobre la causalidad de los daños, con lo cual se dé entrada a importantes modificaciones sobre el quantum indemnizatorio. Por nuestra parte consideramos que la pregunta debe resolverse por la afirmativa, no solo por efecto de la libertad de estipulación, sino porque esa posibilidad de configuración convencional del régimen de responsabilidad parece estar puesta a disposición de los contratantes. Así ocurre con la culpa o la prueba misma de los daños, siempre susceptible de convención específica que modifique su régimen legal.

Con respecto a los daños indemnizables, el Código incluye el daño emergente, el lucro cesante (artículo 1321 CC) y el daño moral (artículo 1322 CC). Sobre este último, salvo en el caso de incumplimiento de prestaciones que originen un daño a la integridad física o a la salud, es difícil que pueda configurarse en el radio de acción de las obligaciones contractuales, ya que la prestación de valoración económica normalmente produce un daño del mismo tipo y no otro. En efecto, nadie podría sostener que una deuda dineraria origine sufrimiento en el acreedor, pues dicho incumplimiento se subsana con el pago de la obligación más el resarcimiento por causa de retardo. El pretium doloris, por impago de una deuda, no se considera un interés jurídico relevante merecedor de protección especial mediante la técnica del daño moral. En otras palabras, si alguien sufre por dinero ese es su problema y el de su avaricia, pero el Derecho no puede tutelarlo. Por tanto, en principio, el daño moral no es indemnizable, salvo las excepciones ya acotadas, en el ámbito de la responsabilidad contractual.

XII. LA TUTELA AQUILIANA DEL CRÉDITO

Según Busnelli, el derecho de crédito se puede lesionar por cualquier tercero y no solo por incumplimiento del deudor, lo que llevaría a pensar que se trata de un derecho absoluto pues cualquiera puede atacarlo. Para ilustrar esta teoría se cita el caso de un famoso accidente de aviación que dio lugar a la muerte de un equipo de fútbol italiano de Turín, por lo que la línea aérea resultó teóricamente responsable de que los futbolistas no hayan ejecutado su prestación de servicios frente al acreedor. Igual ocurrió en otro accidente en el que falleció un famoso futbolista (caso Meroni). En consecuencia, un tercero (línea aérea) devino en responsable por el incumplimiento de contrato que celebraron los deudores (futbolistas) frente al acreedor (club de fútbol), por efecto del fallecimiento de aquellos(19). En conclusión, el tercero fue responsable, y no el deudor, por el incumplimiento que se produjo en el derecho de crédito cuyo titular era el acreedor.

En mi opinión, esta doctrina constituye un típico ejemplo de artificio conceptual con nula utilidad.

Así, un importante sector de la doctrina italiana sostiene, con razón, que en estos casos el acreedor ejercita contra el tercero una acción de sustitución (por ingreso en el derecho correspondiente al deudor) para efecto de hacerlo valer en beneficio del obligado, y en forma indirecta para él, pero no se trata de una acción directa(20). Así, cuando el club de fútbol (acreedor) ya no puede utilizar los servicios del futbolista (deudor), entonces el acreedor no acciona directamente contra el deudor, sino que ingresa en el patrimonio del deudor a efectos de obtener resarcimiento de un tercero.

En tal caso se trataría de una figura similar o análoga a la acción oblicua o subrogatoria (artículo 1219-4 CC), por la cual el acreedor puede dirigirse contra el deudor de su deudor cuando este sea negligente e insolvente. Es decir, si un deudor tiene un crédito impago y no lo cobra, su acreedor puede exigir dicho crédito. En el caso materia de análisis, el acreedor sería el equipo de fútbol, el deudor, el futbolista y el deudor del deudor, la línea aérea. No es que el titular del crédito insatisfecho tenga una acción directa por tutela aquiliana, sino que la tiene indirecta por vía de subrogación. De esa forma se obtiene la misma excepcional protección, sin necesidad de creaciones heroicas.

Para otros, es una figura que se sustenta en la prohibición del enriquecimiento sin causa(21), pues hay un daño injusto que da lugar a acción de resarcimiento por el deudor, pero que sí puede obligar al tercero.

Otros teóricos consideran que la cuestión es más desalentadora, pues opinan que en los últimos tiempos ha desaparecido la voz “lesiones del crédito - responsabilidad civil”, dentro de los repertorios de jurisprudencia italiana, para los casos emblemáticos de muerte del deudor por obra de un tercero y que influye en la relación obligatoria a la que se había comprometido con el acreedor. Se dice, así, que la casuística sobre el particular es sustancialmente negativa(22).

Por lo tanto, en la jurisprudencia italiana resulta excepcional otorgar un resarcimiento por parte de un tercero a favor del acreedor, cuya causa sea la muerte del deudor. Incluso en el mismo caso Meroni el fallo fue negativo. El argumento para rechazar la doctrina es sólido e irrefutable:

“Se puede añadir que, más allá de las argumentaciones que se leen en las sentencias, es verosímil estimar que el criterio guía de las decisiones negativas fue el de no acumular la responsabilidad del particular (causante del accidente y, por ende, también causante de la muerte del futbolista) frente a los parientes supérstites, con la obligación de reparar al club. En este sentido, los jueces se adhirieron a la opinión de la mayor parte de la doctrina que observaba que bajo el aspecto social, al admitirse la concurrencia del acreedor contractual con los familiares, se llega a una injusticia sustancial, por cuanto los familiares sobrevivientes, al soportar la concurrencia con otros acreedores legitimados, recibirán una cantidad menor, en términos del monto del resarcimiento”(23).

La opinión lúcida de Giovanna Visintini se encuentra en conjunción con la de Canaris, respecto a la dogmática jurídica, cuya función de ordenación y sistematización, en aras de la seguridad jurídica, no puede descuidar los fines valiosos que necesariamente debe buscar. Y aquí la tutela excesiva del acreedor pone en grave peligro a los familiares que han sufrido efectivamente la pérdida del ser humano. Es un caso más de contraposición entre el factor economicista y el factor personal. Para nosotros la solución es evidente.

Conforme puede advertirse, los problemas que en algunos contados casos se pretende solucionar a través de esta doctrina, bien pueden explicarse por medio de construcciones jurídicas más simples y menos alambicadas, sin necesidad de retorcidas teorías. Así lo hace la propia doctrina italiana, tal como lo ejemplifican los casos de Bianca, Trimarchi y Breccia. Si ello es así, ¿por qué en nuestro país tomamos como dogma una simple posición doctrinal? Este es un ejemplo más de subdesarrollo cultural(24).

Recuérdese que las construcciones legales deben ser simples, no artificiosas o rebuscadas, pues en ese caso pierden su sentido y finalidad de resolver dramas humanos, y no de inventar teorías o conceptos sobrenaturales. Es lo que se llama, desde el Derecho Romano, la elegantia iuris.

Por otro lado, la aplicación de la tutela aquiliana del crédito (o ejercicio de la acción indirecta, sería mucho mejor) resulta en realidad excepcional, y no puede generalizarse a todos los casos. Esa constatación descarta que se trate de un remedio de protección general, como es el caso de la responsabilidad extracontractual, sino de un alcance muy específico, circunscrito a pocas hipótesis, por lo que se encuentra más cerca del carácter subsidiario del enriquecimiento de causa(25). Eso le da la razón, por ejemplo, a la ya citada opinión del profesor italiano Umberto Breccia.

En efecto, esta teoría solo se aplica a las hipótesis excepcionales en que el deudor no pueda cumplir la prestación por imposibilidad sobrevenida por ausencia de culpa del deudor. Aquí la prestación se extingue sin responsabilidad para el deudor, por lo que tal vez un resarcimiento subsidiario podría intentarse sobre el patrimonio del tercero, y en vista de que esa misma pretensión no es exigible frente al deudor, pues goza de una cláusula de exoneración de responsabilidad por imposibilidad no culpable.

Por el contrario, si la prestación es posible, pero el tercero ha contribuido al incumplimiento, entonces el acreedor seguirá teniendo a su favor el mismo derecho de crédito a cargo del deudor. Es decir, ¿por qué el tercero tendría que resarcir al acreedor por un crédito que sigue estando en el patrimonio de este y, por tanto, en nada se perjudicó? Recuérdese que el acreedor solo tenía antes un crédito, y luego de la actuación del tercero el acreedor sigue teniendo el mismo crédito, y con ello el derecho de exigir el resarcimiento cuando pueda imputarse el incumplimiento al deudor con un margen de culpa. Por tanto, no hay daño resarcible cuando dentro del patrimonio del acreedor se tiene el mismo valor económico, esto es, un crédito. Se lo tiene antes de la acción del tercero, y se lo tiene después. Siendo ello así, no puede imponerse el resarcimiento cuando no hay daño (artículo 1969 CC).

Por tanto, no puede existir una tutela aquiliana del crédito cuando esta no se aplica en todos los casos, sino en forma subsidiaria y excepcional. Ello significa que existen muchos créditos sin tutela de responsabilidad extracontractual. ¿Y entonces cómo quedan esos créditos?, ¿ahora sí son derechos relativos? Es decir, ¿hay créditos como derechos absolutos y otros que son relativos? La incoherencia de este artificio conceptual queda así demostrada.

En consecuencia, esta construcción jurídica no tiene la importancia que se pretende darle, y menos aún desarticula la ordenación del sistema patrimonial. Por lo demás, el mismo resultado se obtiene, y sin necesidad de tanta complicación, y a través de las figuras tradicionales y perfectamente encajonadas dentro de la sistemática del Derecho Civil. No es necesario complicaciones inútiles cuando el ordenamiento ya prevé soluciones realistas y simples.

Por último, en la práctica jurisprudencial peruana no existen rastros de aplicación de la “tutela aquiliana del crédito”, lo que es bastante significativo y elocuente de su nula utilidad.

NOTAS:.

(*) Doctor en Derecho por la PUCP. profesor de Derecho Civil de la PUCP, UNSMP y UIGV. Juez Superior Titular de la Quinta Sala Contencioso-Administrativa de la Corte Superior de Justicia de Lima. Ha sido presidente de los Tribunales Administrativos del Cofopri y la Sunarp.

(1) LEÓN, Leysser. Derecho de las relaciones obligatorias - Lecturas seleccionadas y traducidas para uso de los estudiantes universitarios. Jurista Editores, Lima, 2007, p. 17.

(2) ZIMMERMANN, Reinhard. El nuevo Derecho alemán de obligaciones. Bosch, Barcelona, 2008, traducción del alemán de Esther Arroyo, p. 47.

(3) Ibídem, pp. 65-66.

(4) EHMANN, Horst y SUTSCHET, Holger. La reforma del BGB. Modernización del Derecho alemán de obligaciones, Universidad Externado de Colombia, Bogotá, 2006, Traducción de Claudia Díaz y Ute Salach, p. 44.

(5) “Según el artículo 323.I el acreedor puede desistir del contrato si el deudor no cumple con una prestación debida o no según lo establecido en el contrato (es decir, de manera deficiente, cfr. artículos 434, 435 y 437) dentro del tiempo de cumplimiento, determinado por un plazo adecuado. Para el acreedor es irrelevante, si la prestación es imposible según el artículo 275.I a III o si el deudor no puede cumplir por alguna otra razón. Tampoco es condición para el derecho de desistimiento que la imposibilidad o la mora sea responsabilidad del deudor; es suficiente que el deudor no haya cumplido con la prestación dentro del plazo adecuado fijado. Bajo los presupuestos del artículo 323.II 1 a 3 la fijación del plazo es superflua y se da un derecho de desistimiento inmediato (sin responsabilidad); la fijación del plazo es desde luego también prescindible si la prestación es imposible (artículo 326.V)”: Ibídem, p. 44.Las normas citadas por el autor corresponden obviamente al BGB.

(6) ZIMMERMANN, Reinhard. Ob. cit., pp. 65-66.

(7) LLAMAS POMBO, Eugenio. Cumplimiento por equivalente y resarcimiento del daño al acreedor. Ed. Trivium, Madrid, 1999, p. 21.

(8) ALBIEZ DORHMANN, Klaus Mochen. “Un nuevo derecho de obligaciones. La reforma 2002 del BGB”. En: Anuario de Derecho Civil, Tomo LV, Fascículo III, julio-setiembre de 2002, pp. 1163-1165.

(9) ZIMMERMMAN, Reinhard. Ob. cit., p. 46.

(10) ALBIEZ DORHMANN, Klaus Mochen. Ob. cit., p. 1165.

(11) ZIMMERMMAN, Reinhard. Ob. cit., p. 55.

(12) Un ejemplo de este error puede verse en la Sentencia de la Tercera Sala Civil, Expediente Nº 29-98, en la cual inútilmente se hace referencia a la existencia de culpa, ni siquiera presunta: “Aunque el demandado reconozca la deuda, no se puede exigir al acreedor otorgue facilidades de pago a este; pues, se presume que la inejecución de la obligación obedece a culpa leve del deudor y en tal virtud, no está facultado para exigir facilidades de pago no pactados”: En: Código Civil. Jurista Editores, setiembre de 2009, p. 312.

(13) Así lo reconoce: LLAMAS POMBO, Eugenio. Ob. cit., p. 89.

(14) MEDICUS, Dieter. Tratado de las Relaciones Obligacionales. Bosch Casa Editorial 1995, traducción del alemán de Ángel Martínez Sarrión, volumen I, p. 401.

(15) La Convención de Viena desaparece las diferencias entre las distintas anomalías cualitativas de la cosa, y ya no se habla de vicio, defecto de calidad o aliud pro alio. Ninguna de ellas es tenida en cuenta y solo se habla de la “no conformidad de las mercaderías”, que refunde los casos de incumplimiento o cumplimiento defectuoso e inexacto, en clara analogía con el Derecho inglés de la compraventa: FENOY PICÓN, Nieves. Falta de conformidad e incumplimiento en la compraventa (evolución del ordenamiento español), CRPME, Madrid 1996, pp. 365-366.

(16) MEDICUS, Dieter. Tratado de las Relaciones Obligacionales, Ob. cit., volumen I, p. 408.

(17) Algunos Códigos modernos regulan la compraventa al estilo romano, pues el vendedor queda obligado a entregar una cosa determinada. Así el caso español. Por ello se dice que la doctrina de ese país que: “la entrega comporta uno de los pilares indispensables para poder hablar de la evicción y el saneamiento”: DURÁN RIVACOBA, Ramón. Evicción y Saneamiento, Ed. Aranzadi, Pamplona 2002, pp. 52-53.

(18) MEDICUS, Dieter. Tratado de las Relaciones Obligacionales, Ob. cit., p. 392.

(19) Cit. RONQUILLO PASCUAL, Jimmy. “¿La propiedad no inscrita debe prevalecer sobre el embargo inscrito?” En: Actualidad Jurídica. Tomo 176, julio 2008, p. 101 y ss. En la misma línea se encuentra un trabajo de: NINNAMANCO CÓRDOVA, Fort. “No todo está dicho. Nuevas aproximaciones al debate en torno al artículo 949 del Código Civil y su enfoque jurisprudencial”. En: Revista Jurídica del Perú. Tomo 74, abril 2007, p. 196.

(20) TRIMARCHI, Pietro. Istituzioni di Diritto Privato, 12º edición, Giuffré Editore, Milán, 1998, p. 114.

(21) BRECCIA, Umberto. Le Obbligazioni, Giuffré Editore, Milán, 1991, p. 748.

(22) VISINTINI, Giovanna. Tratado de la Responsabilidad Civil. Traducción del italiano de Aída Kemelmajer de Carlucci. Tomo I, Ed. Astrea, Buenos Aires, 1999, p. 88.

(23) Ibídem, p. 87.

(24) En ese caso colocamos el mencionado trabajo, mejor para el olvido, de: Jimmi Ronquillo Pascual. (“¿La propiedad no inscrita debe prevalecer sobre el embargo inscrito?”. Ob. cit.).

(25) Y no se piense que la responsabilidad aquiliana (ex art. 1969 CC) es igual al enriquecimiento sin causa (ex art. 1954 CC), pues la primera es un remedio general de tutela de las situaciones jurídicas de ventaja (concepto simplísimo, pero nada expresivo; por eso no lo usamos), mientras el segundo es un instrumento excepcional que evitar que se consume un injusto traslado patrimonial.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe