ANÁLISIS PRÁCTICO DE LA PRESUNCIÓN TRIBUTARIA POR DIFERENCIAS DE INVENTARIO DOCUMENTARIO

Giancarlo Giribaldi Pajuelo (*) César Augusto Roque Cabanillas (**)

SUMARIO: I. Introducción. II. Determinación de la deuda tributaria sobre base cierta. III. Determinación tributaria sobre base presunta. IV. Presunción de ventas o ingresos omitidos por diferencias entre los bienes registrados y los inventarios. V. Procedimiento de presunción de tributos admitidos por diferencias en el inventario documentario.

|

MARCO NORMATIVO: • TUO del Código Tributario, Decreto Supremo N° 135-99-EF (19/08/1999): Norma IX, arts. 63, 64, 65, 65-A incs. a) y b), 69 inc. 3), 72, 109 num. 2), 178 num. 1), y 179. • Ley del Procedimiento Administrativo General, Ley N° 27444 (11/04/2001): art. IV num. 1.11. |

I. INTRODUCCIÓN

Cuando el contribuyente no otorga las facilidades necesarias a fin de que la Administración Tributaria verifique adecuadamente la correcta declaración y el pago de los tributos, el Estado, con el objetivo de no perjudicar su misión de recaudación de tributos y evitar la evasión tributaria, ha creado legislativamente mecanismos de determinación sobre base presunta. Ciertamente, a partir de indicios plenamente probados y en virtud de dichos mecanismos se llega a una renta presunta objeto de gravamen.

II. DETERMINACIÓN DE LA DEUDA TRIBUTARIA SOBRE BASE CIERTA

El artículo 63 del Código Tributario estipula lo siguiente:

“Durante el periodo de prescripción, la Administración Tributaria podrá determinar la obligación tributaria considerando las bases siguientes:

1) Base cierta: tomando en cuenta los elementos existentes que permitan conocer en forma directa el hecho generador de la obligación tributaria y la cuantía de esta;

2) Base presunta: en mérito de los hechos y circunstancias que por relación normal con el hecho generador de la obligación tributaria permitan establecer la existencia y cuantía de la obligación”. En un procedimiento de fiscalización que concluye con una determinación de impuestos (IGV e Impuesto a la Renta, por ejemplo) sobre base cierta, el auditor de la Sunat compara las declaraciones juradas del contribuyente con sus libros y registros contables, comprobantes de pago, guías de remisión, entre otros documentos, pudiendo encontrar finalmente tributos omitidos de pagar".

En la determinación sobre base cierta, la deuda tributaria exigida por la Administración respeta la verdadera capacidad contributiva del contribuyente, ya que se basa en manifestaciones de riqueza reales que provienen de una autoliquidación del propio contribuyente (en el caso de la emisión de una orden de pago) o de tributos omitidos detectados durante una fiscalización (en el caso de una resolución de determinación).

III. DETERMINACIÓN TRIBUTARIA SOBRE BASE PRESUNTA

En este supuesto, debido a que la Administración Tributaria no cuenta con las herramientas suficientes para liquidar los tributos producto del de-sorden contable del deudor tributario, dicha entidad en atención a indicios plenamente probados le determina al referido contribuyente una aproximación a su real capacidad contributiva. Lo anterior lo efectúa con los distintos procedimientos de determinación sobre base presunta contenidos en el artículo 65 del Código Tributario.

Ahora bien, a fin de que la Sunat tenga la potestad de determinar presuntivamente los impuestos, primero debe acreditarse que el contribuyente se encuentra en una de las causales del artículo 64 del Código Tributario (lo cual debe motivarse adecuadamente), y luego seguir inexorablemente el procedimiento regulado para cada tipo de presunción (puesto que de lo contrario se incurriría en la causal de nulidad de un acto administrativo del artículo 109 numeral 2) del Código Tributario).

Lo que no deja de ser cuestionable es el criterio que el Tribunal Fiscal ha plasmado en diversas resoluciones, como las N°s. 1489-3-2003 y 3066-1-2005, las cuales señalan que: “El artículo 63 del Código Tributario no establece un orden de prelación que deba observarse para efecto de la determinación de las obligaciones tributarias en que tenga que privilegiarse siempre la base cierta sobre la base presunta, encontrándose la Administración Tributaria facultada a utilizar directamente los procedimientos de determinación sobre base presunta en los casos en que se configure alguna de las causales previstas en el artículo 64 del citado código, para luego de ello aplicar alguno de los procedimientos de determinación detallados en los artículos 66 al 72”.

Si bien es cierto que el artículo 63 del Código Tributario no se decanta expresamente por el procedimiento de determinación sobre base cierta en desmedro del procedimiento de determinación sobre base presunta; no obstante, cabe indicar que es la misma Norma IX del Título Preliminar del Código Tributario la que establece que en lo no previsto por el Código Tributario se aplican supletoriamente los principios generales del Derecho Administrativo.

Y, adentrándonos en la Ley del Procedimiento Administrativo General (LPAG, en adelante), esta en su artículo IV, numeral 1.11) del Título Preliminar prescribe como un principio aplicable en todo procedimiento administrativo (incluido el procedimiento de fiscalización) el de verdad material.

En efecto, en virtud de dicho principio, en todo procedimiento la autoridad administrativa competente deberá verificar plenamente los hechos que sirven de motivo a sus decisiones, para lo cual deberá adoptar todas las medidas probatorias necesarias autorizadas por ley, aun cuando no hayan sido propuestas por los interesados.

En ese sentido, teniendo en cuenta que el numeral 8 del artículo 64 del Código Tributario contempla dentro de las diferentes causales que facultan a la Administración Tributaria a utilizar directamente los procedimientos de determinación sobre base presunta, cuando:

“8. El deudor tributario omita llevar los libros de contabilidad, otros libros o registros exigidos por las Leyes, reglamentos o por resolución de superintendencia de la Sunat, o llevando los mismos, no se encuentren legalizados o se lleven con un atraso mayor al permitido por las normas legales. Dicha omisión o atraso incluye a los sistemas, programas, soportes portadores de microformas grabadas, soportes magnéticos y demás antecedentes computarizados de contabilidad que sustituyan a los referidos libros o registros”.

Por consiguiente, si el contribuyente ha llevado el Libro de Inventarios y Balances correspondiente al ejercicio 2004 con atraso mayor al permitido, pero lo ha regularizado voluntariamente en el transcurso del año 2005, entonces la Administración Tributaria no podría presumir Impuesto a la Renta e IGV concerniente al periodo tributario 2006, invocando la causal del numeral 8) del artículo 64 citado. Opinamos ello en vista de que teniendo todos los elementos para practicar una correcta determinación de la obligación tributaria, la Sunat debe actuar en el uso correcto de sus facultades discrecionales y practicar una determinación de los mencionados tributos sobre base cierta, en el marco del principio administrativo de verdad material expuesto.

IV. PRESUNCIÓN DE VENTAS O INGRESOS OMITIDOS POR DIFERENCIAS ENTRE LOS BIENES REGISTRADOS Y LOS INVENTARIOS

La referida presunción enunciada en el artículo 65 numeral 5) del Código Tributario, encuentra su sustento en la causal del numeral 2) del artículo 64 del referido cuerpo normativo que a su texto señala: “2. La declaración presentada o la documentación sustentatoria o complementaria ofreciera dudas respecto a su veracidad o exactitud, o no incluya los requisitos y datos exigidos; o cuando existiere dudas sobre la determinación o cumplimiento que haya efectuado el deudor tributario”.

Lo anotado anteriormente se explica en el hecho de que los libros y registros contables deben reflejar fielmente las operaciones de la empresa y brindar información fehaciente y confiable. Sin embargo, cuando al verificar la validez de los saldos de existencias se determina una diferencia de inventarios, la información que contienen dichos libros y registros pierde credibilidad y, por tanto, la determinación de la obligación tributaria que se haya efectuado con base en ellos ofrece dudas sobre su veracidad y exactitud.

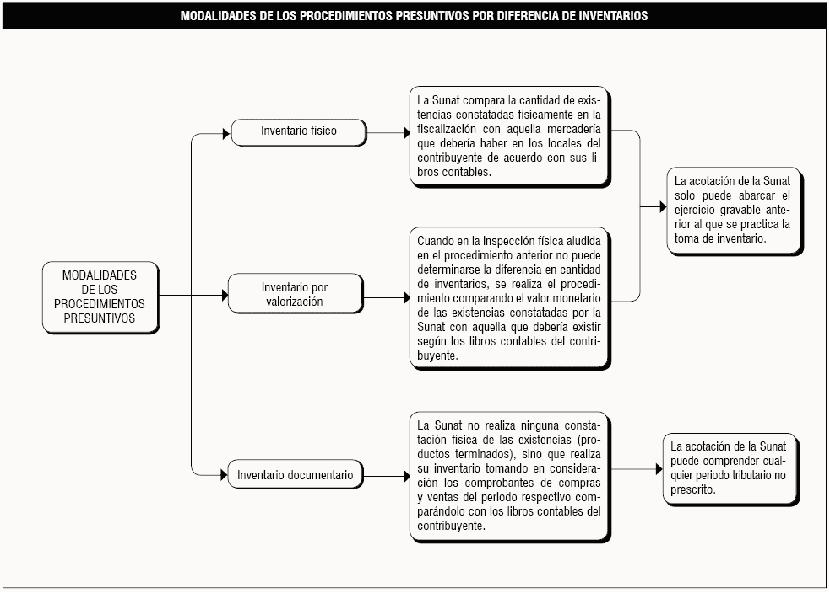

Ahora bien, cabe indicar que existen tres procedimientos presuntivos por diferencia de inventarios:

• Inventario físico: Bajo este procedimiento, la Sunat realiza una comparación de la cantidad de existencias que ha constatado físicamente en la fiscalización con aquella mercadería que debería haber en los locales del contribuyente de acuerdo con sus libros contables.

• Inventario por valorización: Cuando en la inspección física a que alude el procedimiento anterior no se puede determinar la diferencia en cantidad de inventarios, se realiza el procedimiento comparando el valor monetario de las existencias constatadas por la Sunat con aquella que debería existir según los libros contables del contribuyente.

• Inventario documentario: Bajo este método, la Sunat no realiza ninguna constatación física de las existencias, sino que realiza su inventario tomando en consideración los comprobantes de compras y ventas del periodo respectivo comparándolo con los libros contables del contribuyente.

En los tres procedimientos mencionados, la comparación de los faltantes y sobrantes de inventarios se debe efectuar respecto de existencias (productos terminados) y no sobre la base de materia prima o insumos utilizados en la fabricación de productos terminados, tal como se ha plasmado en la RTF N° 7445-3-2008. En caso de que existieren inconsistencias en lo concerniente a la relación entre la cantidad de materia prima y los productos terminados, será pertinente más bien el procedimiento de presunción del artículo 72 del Código Tributario(1).

Cabe agregar que mientras que en los procedimientos presuntivos por diferencia en el inventario físico y en el inventario por valorización, la acotación de la Sunat solamente puede abarcar el ejercicio gravable anterior al que se practica la toma de inventario; en el procedimiento presuntivo, por diferencias de inventario documentario la acotación de la Administración Tributaria puede comprender cualquier periodo tributario no prescrito.

V. PROCEDIMIENTO DE PRESUNCIÓN DE TRIBUTOS ADMITIDOS POR DIFERENCIAS EN EL INVENTARIO DOCUMENTARIO

1. Determinación del número de existencias faltantes

El inciso 3) del artículo 69 del Código Tributario regula el presente procedimiento de la siguiente manera: “Cuando la Administración determine diferencias de inventario que resulten de las verificaciones efectuadas con sus libros y registros contables y documentación respectiva, se presumirán ventas omitidas, en cuyo caso serán atribuidas al periodo requerido en que se encuentren tales diferencias. La diferencia a que se refiere el párrafo anterior se establecerá al 31 de diciembre del periodo en que se encuentren las diferencias”.

Al respecto, es pertinente anotar que el punto de partida respecto del cual la Sunat inicia la aplicación de la presunción de inventario documentario está constituido por los libros contables del contribuyente (Libro de Inventario y Balances, Registro de Inventario Permanente en Unidades Físicas o Valorizado), pero no debe partirse de la base de documentos elaborados distintos a los libros contables que este último ostente (como es el caso del Inventario Físico de Existencias al 31 de diciembre de determinado año), criterio que ha sido recogido en la RTF N° 11709-4-2007.

A efectos de ejemplificar lo expuesto proponemos el siguiente caso:

El inventario inicial de Contratistas Gianlucca Lionel S.A.C. al 1 de enero de 2007 (determinado según su Libro de Inventario y Balances), consistente en 500 botellas de whisky de 750 ml. La Sunat adiciona la cantidad de 150 botellas de whisky de 750 ml, cantidad obtenida de la inspección de los comprobantes de compra del periodo comprendido entre el 1 de enero al 31 de diciembre de 2007. Luego resta las 250 unidades de whisky que arrojan los comprobantes de venta del periodo enero-diciembre 2007, obteniendo al final un inventario al 31 de diciembre de 2007 de 400 botellas de whisky de 750 ml. Esto se compara con el inventario del contribuyente según su Libro de Inventarios y Balances al 31 de diciembre de 2007, que en el presente ejemplo contiene la cantidad de 300 botellas de whisky de 750 ml. Del procedimiento antedicho se puede apreciar faltantes de inventario ascendentes a 100 botellas de whisky.

Cabe indicar que el procedimiento de presunción por diferencia de inventarios (sea este físico, valorizado o documentario) se realiza bien por bien. De esta manera, no se pueden sumar los faltantes de botellas de whisky de 750 ml con los faltantes de botellas de whisky de 1 litro a fin de armar un único procedimiento presuntivo, sino que se deben realizar dos procedimientos separados, uno para las diferencias de inventario de botellas de whisky de 750 ml y, otro, para las diferencias de botellas de whisky de 1 litro.

Asimismo, en el procedimiento de presunción por diferencias de inventario documentario, la Administración Tributaria no solo debe tener en consideración los registros de compras y ventas y los respectivos comprobantes de pago, sino que también debe verificar el Libro Diario a fin de constatar otras salidas de bienes, como el registro de mermas, las pérdidas de bienes o la destrucción de bienes por desmedros (RTF N° 9449-3-2001).

Por ejemplo, en el supuesto de que Gianlucca Lionel S.A.C. tenga mermas en su proceso productivo de whisky (producto de la evaporación del alcohol), las cuales se encuentran acreditadas por un informe técnico de un profesional competente y colegiado que contiene la metodología empleada y las pruebas realizadas(2), entonces parte de los faltantes de whisky se encontrarían debidamente acreditados como mermas, por lo que sobre dicha proporción no se puede aplicar el procedimiento de presunción por diferencias de inventario documentario.

2. Determinación del valor promedio de ventas

De otro lado, el inciso 3) del artículo 69 Código Tributario en su tercer párrafo consigna que en el procedimiento presuntivo de inventario documentario “las ventas omitidas se determinarán multiplicando el número de unidades que constituyen la diferencia hallada por el valor de venta promedio del periodo requerido. Para determinar el valor de venta promedio del periodo requerido se tomará en cuenta el valor de venta unitario del último comprobante de pago emitido en cada mes o, en su defecto, el último comprobante de pago que corresponda a dicho mes que haya sido materia de exhibición y/o presentación”.

Sobre el particular, cabe mencionar que a diferencia de la presunción por diferencias en el inventario físico, en el cual se determina de forma distinta la deuda tributaria dependiendo de si se trata de faltantes o sobrantes de inventario; en la presunción por diferencias en el inventario documentario, sea que la Sunat encuentre faltantes o sobrantes de existencias al 31 de diciembre del ejercicio fiscalizado, se aplica el mismo procedimiento en ambos casos, consistente en multiplicar el valor de venta promedio del ejercicio en mención por la cantidad de faltantes o sobrantes determinados.

3. Determinación mensual de ventas omitidas

Finalmente, el inciso a) del artículo 65-A del Código Tributario establece en todos los procedimientos de determinación sobre base presunta (incluyendo el procedimiento presuntivo de inventario documentario) lo siguiente: “Para efectos del IGV e ISC, las ventas o ingresos determinados incrementarán las ventas o ingresos declarados, registrados o comprobados en cada uno de los meses comprendidos en el requerimiento en forma proporcional a las ventas o ingresos declarados o registrados. En caso que el deudor tributario no tenga ventas o ingresos declarados o registrados, la atribución será en forma proporcional a los meses comprendidos en el requerimiento. En estos casos, la omisión de ventas o ingresos no dará derecho a cómputo de crédito fiscal alguno”.

Así, por ejemplo, en el caso de que a Confecciones Erika S.A., la Sunat le haya detectado 150 polos marca “XXY” faltantes en el procedimiento presuntivo por inventario documentario correspondiente al periodo 2007, entonces a efectos del IGV, las ventas omitidas determinadas presuntivamente se deben atribuir durante los doce meses del 2007 en forma proporcional al importe de las ventas mensuales de dichos polos marca “XXY” declaradas en su PDT 621. Recordemos que en ningún caso corresponde reconocer crédito fiscal asociado alguno.

Consecuentemente, la Administración Tributaria no solo podría imputar el IGV omitido mensualmente y sus intereses moratorios generados, sino que también imputar las multas por la comisión de la infracción tipificada en el numeral 1 del artículo 178 del Código Tributario por declarar cifras y datos falsos que generan una omisión en la declaración de tributos. Cabe mencionar que las multas mencionadas ascienden al 50% del tributo omitido (que en ningún caso será menor al 5% de la UIT), las que le podrán ser aplicables el régimen de incentivos previsto en el artículo 179 del mismo código(3).

De otro lado, los ingresos determinados a Confecciones Erika S.A., debido al faltante de 150 polos marca “XXY”, constituirán renta neta gravada de tercera categoría del 2007, a la cual no se le puede deducir su costo computable, conforme al artículo 65-A inciso b) del Código Tributario.

NOTAS:

(*) Abogado por la Pontificia Universidad Católica del Perú. Cursante de la Maestría en Tributación y Política Fiscal por la Universidad de Lima. Con estudios concluidos en el Diplomado de Especialización en Tributación por la PUCP y en el Postítulo en Derecho Procesal Constitucional por la misma casa de estudios.

(**) Contador Público por la Universidad de San Martín de Porres, especialista en tributación. Asesor tributario y contable de Contadores & Empresas. Es funcionario de la Intendencia Nacional de Servicios al Contribuyente como orientador tributario.

(1) La referida presunción es denominada como presunción de ventas o ingresos omitidos cuando no exista relación entre los insumos utilizados, producción obtenida, inventarios, ventas y prestaciones de servicios.

(2) Conforme lo exige el inciso c) del artículo 21 Reglamento de la Ley del Impuesto a la Renta para la correcta acreditación de mermas.

(3) En virtud de dicho régimen la multa podrá ser rebajada en un 70% si se subsana la infracción rectificando las declaraciones y pagando la multa, con posterioridad a la notificación del requerimiento de la Administración, pero antes del cumplimiento del plazo otorgado por esta para los alegatos finales o en su defecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la orden de pago o resolución de determinación, según corresponda, o la resolución de multa.La rebaja será del 50% si se subsana rectificando y pagando la multa una vez culminado el plazo para los alegatos finales o, en su defecto, de no haberse otorgado dicho plazo, una vez que surta efectos la notificación de la orden de pago o resolución de determinación, de ser el caso, o la resolución de multa previo pago de dichos valor con anterioridad al vencimiento del plazo de siete días establecido en la resolución de ejecución coactiva para el pago de dichas deudas y siempre que no interponga medio impugnatorio alguno.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe