Efectos tributarios del pago de indemnizaciones y penalidades relacionadas a sujetos generadores de rentas de tercera categoría

Saúl VILLAZANA OCHOA*

TEMA RELEVANTE

En el presente artículo se analizan, a la luz de los pronunciamientos de la Sunat y del Tribunal Fiscal, los efectos del pago y la acreencia de indemnizaciones y penalidades, generadas por supuestos de responsabilidad civil contractual y extracontractual. En ese sentido, se describen los efectos de los supuestos gravados con el IGV y el crédito fiscal y, del mismo modo, su consideración como renta gravada o infecta y la posibilidad de su deducción como gastos para la determinación del Impuesto a la Renta de tercera categoría.

MARCO NORMATIVO

• Código Civil: arts. 1321, 1322, 1969 y 1984.

• TUO de la Ley del Impuesto a la Renta, Decreto Supremo N° 179-2004-EF (08/12/2004): arts. 3 incs. a y b, y 5.

• Reglamento de la Ley del Impuesto a la Renta, Decreto Supremo N° 122-94-EF (21/09/1994): art. 1 incs. e y f.

• TUO de la Ley del Impuesto General a las Ventas, Decreto Supremo N° 055-99-EF (15/04/99): arts. 1, 3, 18 y 19.

I. ASPECTOS PRELIMINARES

Es común que en el desarrollo de las actividades de las empresas se genere la obligación del pago de indemnizaciones o penalidades por la generación de daños, ya sea a los bienes de una persona o a la misma persona, a favor de los trabajadores de la empresa o a sujetos con quienes se haya celebrado contratos o, incluso, no se tenga ningún vínculo o relación comercial.

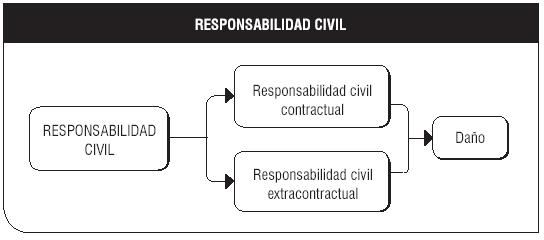

De ese modo, en la teoría y en la legislación del Derecho Civil (Código Civil, artículos 1321, 1322, 1969, 1984, entre otros) se regula la institución de la responsabilidad civil, la que tiene por objeto la regulación de la reparación de daños causados a fin de resarcir o indemnizar a las víctimas de dichas conductas o eventos.

Asimismo, en la responsabilidad civil se distingue la responsabilidad civil contractual y la responsabilidad civil extracontractual. En la primera, el daño es consecuencia de una obligación voluntaria; es decir, la responsabilidad en el resarcimiento de un daño se genera o deriva de la inejecución de una obligación asumida voluntariamente en un contrato. Por el contrario, la responsabilidad civil extracontractual se genera cuando el daño se produce sin que exista ninguna relación jurídica previa entre las partes, o si lo hubiera, el daño que se genera no es producto del incumplimiento de una obligación.

1

1

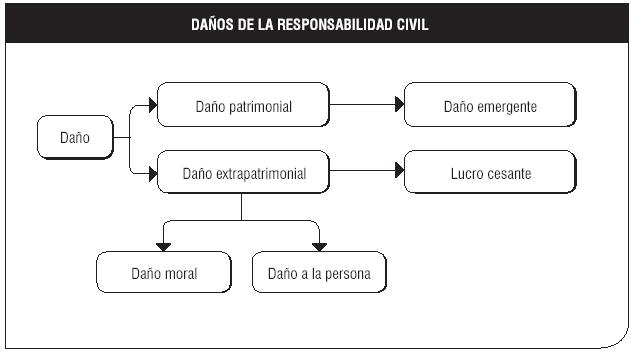

Ahora bien, los daños se clasifican en daño patrimonial y daño extrapatrimonial, considerando si se han afectado a los bienes de una persona o a la persona misma, considerando la lesión a sus sentimientos o a su integridad física. Cabe precisar que, en ese sentido, en ambos tipos de categorías se pueden generar el daño emergente y el lucro cesante, que definiremos en los siguientes puntos.

2

2

Respecto al daño extrapatrimonial también se distinguen dos categorías: el daño moral y el daño a la persona. Por daño moral se entiende la lesión de los sentimientos de la víctima que produce un gran dolor, aflicción o sufrimiento. Un ejemplo clásico de ello es la muerte en un accidente de un familiar (padres, hermanos, hijos, etc.). El daño a la persona se produce cuando se lesiona la integridad física del sujeto, su aspecto psicológico o su proyecto de vida.

De ese modo, la generación de un daño, según lo hemos precisado en las líneas anteriores, genera la obligación de resarcir dicho daño mediante una indemnización; sin embargo, no basta la producción de un daño que se encuentre debidamente acreditado para que se genere la obligación de pago de una indemnización, pues también será necesario que se acredite una relación de causalidad (el daño tiene que ser efecto de la conducta del autor) y la concurrencia de los denominados factores de atribución (dolo, culpa, negligencia grave, etc.). Así, la concurrencia de todos los requisitos antes referidos generará el nacimiento de la obligación de resarcir el daño causado, ya sea que califique como daño emergente o lucro cesante1.

II. INDEMNIZACIÓN

Según lo que hemos señalado en el punto anterior, se generará el pago de una indemnización cuando producto del incumplimiento de una obligación contractual o de un hecho extracontractual se produzca un daño a los bienes de una persona (daño patrimonial) o la persona misma (daño extrapatrimonial). Así, en ambos casos se pueden generar el daño emergente y el lucro cesante.

1. Daño emergente

En concreto, se entiende por daño emergente a la pérdida patrimonial efectivamente sufrida; es decir, la pérdida efectiva de un bien por efecto de una conducta lesiva y se mide por el valor del bien en la oportunidad de su pérdida.

2. Lucro cesante

El lucro cesante es considerado la renta o ganancia frustrada o la que se deja de producir producto de un evento dañoso. Es decir, la ganancia o ingresos que se dejan de percibir producto de conducta lesiva. En ese sentido, esta se medirá considerando los ingresos o la renta que se hubiera producido en una situación normal, si no se hubiera producido el daño.

| Daño emergente | Es la pérdida patrimonial efectivamente sufrida. |

| Lucro cesante | Es la renta o ganancia frustrada o la que se deja de producir. |

Un ejemplo nos permite diferenciar claramente ambos conceptos. Así, el caso de una empresa productora de bienes, producto de un acto negligente de un sujeto sufre la pérdida de uno de sus activos. El daño emergente consistiría en el valor del activo que se pierde, mientras que el lucro cesante consistirá en la ganancia o renta que se deja de percibir durante el lapso que no se tiene el activo.

III. PENALIDADES

El Código Civil en su artículo 1341 y siguientes, en cuanto a la naturaleza de la cláusula penal, la concibe como una relación obligacional accesoria destinada a que las partes fijen la reparación para el caso de incumplimiento de la obligación, la cual se pretende sea cumplida en todos sus términos con la estipulación de la cláusula penal. De ello, se desprende que tiene carácter indemnizatorio o resarcitorio del incumplimiento de una obligación principal, en el sentido de que aquella está orientada a asegurar el cumplimiento de esta última.

IV. INCIDENCIA DE LAS INDEMNIZACIONES Y PENALIDADES EN EL IGV

1. ¿Las indemnizaciones y penalidades se encuentran gravadas con el IGV?

En el Impuesto General a las Ventas (IGV), regulado por el Decreto Supremo N° 055-99-EF, denominado TUO de la Ley del IGV, y el Decreto Supremo N° 29-94-EF, Reglamento de la Ley del IGV, a efectos de determinar la incidencia en el impuesto del pago de indemnizaciones y penalidades, se parte del análisis de los supuestos gravados con el IGV, que se han dispuesto taxativamente en el artículo 1 de la Ley del IGV.

El citado artículo dispone que califican como operaciones gravadas con el IGV, la venta de bienes en el país, la prestación o utilización de servicios en el país, los contratos de construcción, la primera venta de inmuebles y, por último, la importación de bienes.

De ello se desprende que el pago de indemnizaciones o penalidades no se encuentra en ninguno de los supuestos referidos, porque la misma no califica como un supuesto de venta de bienes, prestación de servicios u otro concepto gravado; así el pago de indemnizaciones o penalidades implica la reparación de un daño que se genera producto de una relación contractual o extracontractual.

En ese sentido, ante la consulta de si se encuentra afecta al IGV la penalidad cobrada por el adquirente o usuario por incumplimiento contractual del proveedor, la Sunat en Oficio N° 057-98-I2.2000 señaló que: “En el caso planteado en su consulta el adquirente o usuario no realiza ninguna de las operaciones antes señaladas (artículo 1 de la Ley del IGV), por consiguiente el ingreso que percibe no está afecto al citado tributo”.

|

RTF N° 03321-4-2010 - ¿ingresos por venta de bienes o indemnización? |

| “(…) no resulta correcto lo señalado por la Administración en cuanto a que la entrega del valor de los envases y cajas plásticas constituye una manifestación expresa de la voluntad de adquirir dichos bienes, pues conforme se ha expuesto, además que la alegada manifestación de voluntad no ha sido señalada de forma expresa como aquella señala, la naturaleza de dicho pago no es el de la contraprestación por una venta sino más bien el de una indemnización, siendo que además los bienes que supuestamente señala la Administración serían objeto de transferencia de propiedad, no existen al tener la calidad de perdidos e irrecuperables, calidad que no es cuestionada por aquella, lo que constituiría que el objeto de dicho acto jurídico de compraventa sea físicamente imposible conforme lo dispuesto en el numeral 2 del artículo 140 del Código Civil, lo que carece de toda lógica.(…) los importes que fueron entregados a la recurrente por los distribuidores por concepto de los envases y cajas plásticas perdidas e irrecuperables constituyen una indemnización destinada a reparar la pérdida de tales bienes y no una venta de bienes, por lo que se trata de una operación inafecta al impuesto al no encontrarse comprendida en ninguno de los supuestos contemplados en el artículo 1 de la Ley del Impuesto General a las Ventas, y por ende no corresponde que la Administración efectúe el ajuste de su valor”. |

2. ¿Las adquisiciones de bienes y servicios producto del pago de una indemnización o penalidad otorgan derecho al crédito fiscal?

La Sunat en el Informe N° 179-2003-SUNAT/2B0000 concluyó que puede deducirse como crédito fiscal el IGV que haya gravado la adquisición de un bien, cuando este se ha adquirido en restitución de uno siniestrado y con el importe pagado por la aseguradora como indemnización; siempre que se cumpla con los requisitos establecidos en los artículos 18 y 19 del TUO de la Ley del IGV.

En este caso, se parte del supuesto que se trata de la adquisición de un bien en restitución de uno siniestrado con el importe pagado como indemnización. En tal sentido, si nos apegamos a la literalidad de las normas citadas y el cumplimiento de las exigencias, no existiría una razón que justifique la improcedencia de la deducción del crédito fiscal en estos casos.

Habría que destacar también que, no se tendría la obligación de reintegrar el IGV del bien siniestrado, ello considerando que los incisos a) y b) del artículo 22 de la Ley del IGV, excluyen de la obligación de reintegro a la desaparición, destrucción o pérdida de bienes por caso fortuito o fuerza mayor y por delitos cometidos en perjuicio del contribuyente.

V. INCIDENCIA DE LAS INDEMNIZACIONES Y PENALIDADES EN EL IMPUESTO A LA RENTA

1. ¿Los ingresos producto de indemnizaciones se consideran rentas gravadas para la empresa?

El TUO de la Ley del Impuesto a la Renta, Decreto Supremo N° 179-2004-EF (en adelante, LIR), en su artículo 1 dispone que, entre otros, el Impuesto a la Renta grava:

- Las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales aquellas que provengan de una fuente durable y susceptible de generar ingresos periódicos.

- Las ganancias de capital.

- Otros ingresos que provengan de terceros, establecidos por la LIR.

Por su parte, los incisos a) y b) del artículo 3 de la LIR, complementados por los incisos e) y f) del Reglamento de la LIR, Decreto Supremo N° 122-94-EF (en adelante, Reglamento de la LIR), disponen que, entre otros, los ingresos provenientes de terceros, cualquiera sea su denominación, especie o forma de pago, que se encuentran gravados con el Impuesto a la Renta son:

- Las indemnizaciones en favor de empresas por seguros de su personal y aquellas que no impliquen la reparación de un daño. Así, el inciso e) del artículo 1 del Reglamento de la LIR precisa que no se consideran ingresos gravables a la parte de las indemnizaciones que se otorgue por daños emergentes.

- Las indemnizaciones destinadas a reponer, total o parcialmente, un bien del activo de la empresa, en la parte en que excedan del costo computable de ese bien, salvo que se cumplan las condiciones para alcanzar la inafectación total de esos importes que disponga el Reglamento. Por su parte, el inciso f) del artículo 1 del Reglamento de la LIR precisa que la adquisición debe contratarse dentro de los seis meses siguientes a la fecha en que se perciba el monto indemnizatorio y el bien se reponga en un plazo que no deberá exceder de dieciocho (18) meses contados a partir de la referida percepción.

|

RTF N° 06452-5-2009 - Indemnización destinada a la cancelación de un préstamo |

| “(…) la Administración concluyó que la indemnización recibida por el importe total de US$ 1 893 312,25, no fue destinada a reponer un bien del activo de la empresa sino a cancelar un pasivo, consistente en un préstamo bancario; por tanto, (…) consideró dicho importe como renta gravada al no haber cumplido con las condiciones para que la indemnización recibida alcance la inafectación contemplada en el segundo párrafo del inciso b) del artículo 2 de la Ley del Impuesto a la Renta (…), procediendo a reparar la deducción efectuada por la recurrente vía declaración jurada (…).Que, sin embargo, de acuerdo a lo expuesto en los considerandos precedentes y tomando en cuenta que la Administración no ha cuestionado la documentación presentada por la recurrente, se concluye que el reparo efectuado carece de sustento, pues aun cuando el monto de la indemnización fue destinado al pago de un crédito, del análisis del conjunto de las operaciones efectuadas por la recurrente, se advierte que dicho préstamo fue destinado a reponer el bien siniestrado, con lo cual, el monto indemnizatorio también fue destinado a tal finalidad, por lo que corresponde dejar sin efecto el reparo”. |

De los supuestos antes referidos, se desprende claramente que las indemnizaciones que no se encuentran gravadas con el Impuesto a la Renta son las destinadas a compensar un daño o perjuicio sufrido y hasta el límite del perjuicio, esto es, indemnizaciones relacionadas con daños emergentes, de modo que el exceso de la indemnización sobre el importe del daño causado al agraviado, constituye renta gravable, salvo las excepciones contempladas en las normas antes citadas, ya que si la indemnización supera el daño, esta situación revertirá en un beneficio adicional (lucro cesante) para su perceptor, que debe gravarse con el Impuesto a la Renta.

Así, la indemnización percibida por el lucro cesante sí está gravada con el Impuesto a la Renta, toda vez que está referida a incrementos patrimoniales no percibidos por el incumplimiento del deudor, los que en circunstancias normales sí se encontrarían gravados con el impuesto.

|

RTF N° 2116-5-2006 - Daño emergente dispuesto por un laudo arbitral |

| “(...) el referido laudo, que quedó consentido, reconoció a favor de la recurrente un importe indemnizatorio por concepto de daño emergente, concluyendo que calificaba como tal en virtud de las pruebas presentadas y la doctrina que invocó en su análisis.Que las normas tributarias no contemplan definiciones especiales sobre daño emergente o lucro cesante, que las aparten de su carácter civil, siendo por lo tanto conceptos coincidentes, a diferencia de lo que ocurre con otros institutos, a los que se les conceden definiciones diferentes en virtud de la autonomía propia del Derecho Tributario.Que en este caso ya existe una calificación efectuada desde el ámbito civil –que no contraviene alguna disposición tributaria especial distinta– que a través del laudo dispuso a favor de la recurrente un importe por concepto de daño emergente, reconociendo una situación jurídica que no puede ser desconocida por la Administración, por cuanto el arbitraje participa de los caracteres propios de la jurisdicción”. |

| STC Expediente N° 06452-5-2009 - Justiprecio por expropiación |

| No puede afirmarse que el justiprecio pagado por la expropiación genere una renta o ganancia, o produzca los mismos efectos que una enajenación voluntaria, pues a diferencia de esta última, la expropiación es un proceso compulsivo y por tanto no representa ventajas para el propietario dada la ausencia de una negociación para la transmisión del derecho de propiedad y en la fijación del importe de la transacción del importe de la transacción.El supuesto de expropiación no se identifica como un hecho imponible del Impuesto a la Renta, pues el pago de la indemnización justipreciada se encuentra destinada a buscar el equilibrio económico del sujeto pasivo de la expropiación, mas no la generación de renta. En buena cuenta, para el Tribunal no existe capacidad contributiva que justifique el cobro del tributo. |

2. ¿Son deducibles como gastos las indemnizaciones y penalidades asumidas por las empresas?

En este punto, analizaremos los diferentes supuestos que generan el pago de los conceptos referidos por parte de la empresa, considerando los informes emitidos por la Sunat y las resoluciones del Tribunal Fiscal, a efectos de considerarlos como gastos reparables o deducibles para la determinación del Impuesto a la Renta.

a) Indemnización por despido arbitrario

El Decreto Supremo Nº 003-97-TR, TUO del Decreto Legislativo N° 728, Ley de Productividad y Competitividad Laboral, regula lo referente al contrato de trabajo, sus modalidades, el vínculo o relación laboral y la extinción del mismo. En ese sentido, se dispone que la relación laboral puede concluirse o extinguirse por diversas circunstancias, así puede darse el fallecimiento del trabajador, la renuncia, el mutuo disenso o el despido. En este último caso, el despido puede realizarse en razones fundadas o causas justas o puede darse sin una causa justa, por lo que de ese modo, entre otros efectos, puede generar el pago de una indemnización por parte del empleador.

De ese modo, el artículo 38 de la referida norma establece que la indemnización por despido arbitrario es equivalente a una remuneración y media ordinaria mensual por cada año completo de servicios con un máximo de doce remuneraciones.

En ese sentido, la indemnización que se genera, en este caso, se produce por la conducta del empleador, que no existiendo una causa justa, o arbitrariamente, en contra de las disposiciones y normas laborales, extingue el vínculo laboral.

En este caso, entendemos que el gasto no sería deducible, entre otros aspectos, por el hecho de que sería ilógico que por el actuar voluntario del empleador, que conociendo los efectos de su actuar, contrario a las normas legales, se permita deducir el gasto, ya que se incentivaría al empleador a despedir a sus trabajadores sin una causa justa y que la indemnización sea deducible de los gastos de la empresa, sin mayor costo para el mismo.

Sin embargo, cabe referir la RTF 1829-1-2003 que da a entender que sería deducible como gasto la indemnización establecida en una sentencia judicial que resuelve una demanda por despido arbitrario, siempre que esta se haya cancelado en el plazo establecido en el inciso l) del artículo 37 de la LIR; esto es, que la indemnización se haya pagado antes de la declaración anual del ejercicio en la que se dedujo el gasto.

Por nuestra parte, consideramos que la deducción no se podría amparar en el inciso l) del artículo 37 de la LIR, toda vez que dicho dispositivo permite la deducción de gastos que se acuerden con el personal en virtud del vínculo laboral o con motivo del cese; lo que no se da en el despido arbitrario, toda vez que este es un acto unilateral del empleador.

En todo caso, sí sería deducible el monto que se pacte con el trabajador con motivo de cese, pero ya no calificaría como un despido, sino como un mutuo disenso para darle fin al vínculo laboral y con la entrega de un importe equivalente a la indemnización.

b) Indemnización por el no goce del descanso vacacional

Al respecto, la Sunat en el Informe N° 051-2011-SUNAT/2B0000 ha señalado que el gasto correspondiente a la indemnización por no haber disfrutado del descanso vacacional, establecida en el inciso c) del artículo 23 del Decreto Legislativo N° 713, será deducible en el ejercicio de su devengo, en aplicación de la regla contenida en el artículo 57 del TUO de la Ley del Impuesto a la Renta.

Se concluye ello, considerando que el inciso c) del artículo 23 del Decreto Legislativo N° 713, dispone que los trabajadores, en caso de no disfrutar del descanso vacacional dentro del año siguiente a aquel en el que adquieren el derecho, percibirán una indemnización equivalente a una remuneración por no haber disfrutado del descanso. Esta indemnización no está sujeta a pago o retención de ninguna aportación, contribución o tributo.

En ese sentido, la Sunat señala que la mencionada indemnización constituye un gasto acorde con el principio de causalidad, pues al formar parte del cumplimiento del ordenamiento jurídico –concretamente, del ordenamiento laboral– en el cual se desenvuelven las actividades del sujeto generador de rentas de tercera categoría, debe reputarse como un gasto normal en relación con tales actividades.

Agrega que la hipótesis legal que da origen al cumplimiento de esta obligación indemnizatoria supone el aprovechamiento por parte del empleador de los servicios del trabajador prestados ininterrumpidamente, lo cual corrobora la vinculación del gasto con las actividades del sujeto generador de rentas de tercera categoría.

Por último, se considera que, según el inciso a) del segundo párrafo del artículo 18 de la LIR las indemnizaciones previstas por las disposiciones laborales vigentes constituyen ingresos inafectos, la indemnización en análisis no es susceptible de categorización y, por tanto, no se sujeta a su pago en el plazo para la presentación anual de la declaración, previsto en el inciso v) del artículo 37 de la LIR.

Cabe destacar que esta conclusión, si bien es beneficiosa a los contribuyentes, es contraria al argumento que el incumplimiento de una norma o disposición laboral vigente no puede ser permitido o amparado con la deducción de un gasto, que finalmente no afecta al empleador que contraviene un beneficio o derecho laboral.

c) Penalidad por el incumplimiento contractual

Como ya lo señalamos, de acuerdo al Código Civil en su artículo 1341 y siguientes, en cuanto a la naturaleza de la cláusula penal, esta es concebida como una relación obligacional accesoria destinada a que las partes fijen la reparación para el caso de incumplimiento de la obligación; de ello, se desprende que tiene carácter indemnizatorio o resarcitorio del incumplimiento de una obligación principal.

Considerando ello, la Sunat en el Informe N° 091-2003-SUNAT/2B0000 ha concluido que el incumplimiento de los términos o cláusulas contractuales de un contrato de compraventa que origina el pago de las penalidades, califica como un gasto vinculado a la producción y mantención de la fuente de la renta gravada, generada en relación con los contratos en los que esas penalidades se entienden pactadas.

Para llegar a dicha conclusión, la Sunat señaló que solo es preciso acreditar la relación de causalidad directa de los gastos con la generación de la renta y el mantenimiento de su fuente, salvo que estén expresamente prohibidos para efectos de su deducibilidad, precisando que no existe la prohibición de su deducción en el artículo 44 de la LIR y que, si bien no se hacen mención como gastos deducibles en el artículo 37, el citado artículo no establece una relación taxativa de los gastos.

Si bien es evidente que el pago de la penalidad por el incumplimiento de un contrato vinculado con las operaciones de la empresa tiene relación directa con dicha actividad y sin duda tiene relación con la generación de renta o el mantenimiento de la fuente, porque su incumplimiento puede generar mayores costos o perjuicios a la empresa2; sin embargo, el mismo se genera por la conducta antijurídica e ilegal del obligado, en tanto que puede ser que con dolo o negligencia grave haya incumplido la obligación. En este caso, consideramos que se debería ponderar si las normas tributarias deben amparar y permitir dichas conductas.

| RTF 9791-1-2009 - Penalidad por incumplimiento contractual |

| En el caso, el Tribunal Fiscal se revocó el reparo a las deducciones por penalidades no sustentadas, considerando que:- La recurrente había cumplido con presentar el contrato, un cuadro con el detalle de las penalidades devengadas en 2002 y la nota de débito referida al pago de la “Indemnización acordada por los reclamos efectuados bajo la cláusula de garantía”.- Conforme al artículo 1341 del Código Civil, la cláusula penal posibilita el cobro del íntegro de la penalidad convenida, que constituye el resarcimiento o indemnización pactada anteladamente en caso de incumplimiento del deudor de una obligación.- La Sunat no podía aseverar que la reseña contenida en la nota de débito no correspondía a la penalidad contemplada en dicho contrato, “máxime si en ambos documentos se (aludía) a que dicha cláusula tiene un carácter de garantía”. |

d) Indemnización calificada como gastos extraordinarios generados por negligencia

En el caso resuelto por la Resolución N° 1164-2-2004, el Tribunal Fiscal declaró procedente la deducción del pago de una indemnización, debido a que por una negligencia de la empresa aseguradora, no se había inscrito al asegurado y su familia en el programa oncológico ofrecido como beneficio en la póliza de asistencia médica familiar que había contratado, lo que produjo la falta de cobertura en ese tipo de tratamiento para uno de sus dependientes.

El Tribunal Fiscal concluyó que: “En la medida que esta omisión administrativa se produce en el desempeño de la colocación de primas de seguro al que corresponde el giro del negocio, califica como gasto extraordinario toda vez que ha surgido como consecuencia de las labores normales de la empresa, no encontrándose expresamente prohibido por la Ley, resultando en consecuencia deducible para efectos del Impuesto a la Renta de tercera categoría”.

En este caso, la Sunat consideraba que no califica como un gasto necesario para producir y mantener la fuente generadora de renta toda vez que se trataba de una indemnización para resarcir el acto de incumplimiento de la cobertura con el mencionado asegurado.

VI. ASPECTOS RELACIONADOS A COMPROBANTES DE PAGO

De acuerdo al artículo 1 del Decreto Ley N° 25632, Ley de Comprobantes de Pago, están obligados a emitir comprobantes de pago todas las personas que transfieran bienes, en propiedad o en uso, o presten servicios de cualquier naturaleza. Además, está obligación rige aun cuando la transferencia o prestación no se encuentre afecta a tributos. De ello se desprende que en los supuestos de generación del pago de indemnizaciones o penalidades no existe la obligación de emitir un comprobante de pago.

Sin embargo, el numeral 2.1 del artículo 10 de la Resolución de Superintendencia N° 007-99/SUNAT, Reglamento de Comprobantes de Pago, dispone que excepcionalmente, el adquirente o usuario podrá emitir un nota de débito como documento sustentatorio de las penalidades impuestas por incumplimiento contractual del proveedor, según consta en el respectivo contrato.

___________________________

* Asesor tributario. Egresado de la Facultad de Derecho de la Universidad Nacional Mayor de San Marcos.

1 Véase a TABOADA CÓRDOVA, Lizardo. “Elementos de la responsabilidad civil”. En: Comentario a las normas dedicadas por el Código Civil a la Responsabilidad Civil Contractual y Extracontractual. 2ª edición, Grijley, 2003.

2 Por ejemplo, en caso de no pago de la penalidad, el inicio de procesos judiciales para el cobro, medidas cautelares, intereses, etc.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe