Implicancias de las últimas modificaciones al Reglamento de Comprobantes de Pago

Belissa ODAR MONTENEGRO*

TEMA RELEVANTE

Recientemente se ha modificado el Reglamento de Comprobantes de Pago en lo que se refiere a los requisitos mínimos que deben contener –tanto de manera impresa como no impresa– las facturas, recibos por honorarios, boletas de venta, liquidaciones de compra y tickets o cintas emitidas por máquinas registradoras. En este artículo se analizan las principales modificaciones, así como la forma de implementarlas y las consecuencias que su inobservancia podría ocasionar.

MARCO NORMATIVO

• Reglamento de Comprobantes de Pago, Res. Nº 007-99- SUNAT (24/01/1999)

INTRODUCCIÓN

En el presente ejercicio se han venido realizando modificaciones al Reglamento de Comprobantes de Pago, las cuales son de necesario conocimiento, pues este texto normativo establece los requisitos mínimos y las características que los documentos denominados facturas, boletas de venta, recibos por honorarios, etc. deben contener para ser considerados comprobantes de pago.

La importancia de conocer estos requisitos y características, así como sus respectivas modificaciones, se incrementa en la medida en que estos son el principal sustento de las operaciones comerciales llevadas a cabo por los contribuyentes y, en ese sentido, puede conllevar que la Administración Tributaria desconozca gastos que, si bien cumplen con el principio de causalidad para su deducción, no cuentan con la formalidad referida al correcto sustento documentario.

Cabe indicar que estas consecuencias no se limitan al Impuesto a la Renta, sino que también se verifican en el Impuesto General a las Ventas, así como en el ámbito de las infracciones, como se desarrollará en el presente informe.

I. DIRECCIÓN DEL ESTABLECIMIENTO DONDE ESTÁ LOCALIZADO EL PUNTO DE EMISIÓN

1. Obligación de consignar la dirección del establecimiento donde está localizado el punto de emisión

Si bien lo relacionado a consignar en los comprobantes de pago, la dirección completa del establecimiento donde se ubica el punto de emisión, no ha sido modificado recientemente, a raíz de la publicación de una resolución de observancia obligatoria emitida por el Tribunal ha salido a relucir el incumplimiento de este requisito por parte de muchos contribuyentes, por lo que resulta relevante pronunciarnos respecto a este tema.

El Reglamento de Comprobantes de Pago, aprobado mediante la Resolución de Superintendencia Nº 007-99/Sunat, establece que los comprobantes de pago deben contener como requisito mínimo y de manera impresa, entre otros, la dirección del establecimiento donde está localizado el punto de emisión.

Al respecto, el 1 de julio del presente año se publicó en el diario oficial El Peruano, la Resolución del Tribunal Fiscal Nº 09882-9-2013. Dicha resolución establece el siguiente criterio de observancia obligatoria:

“Las facturas, recibos por honorarios, boletas de venta, liquidaciones de compra y tickets o cintas emitidas por máquinas registradoras deben contener, entre otros requisitos, como información impresa, la dirección completa del establecimiento en el cual se emiten, esto es, incluyendo el distrito y la provincia”.

De acuerdo a ello, es importante tener en cuenta que la resolución del Tribunal Fiscal no está modificando ni excediendo lo dispuesto en el Reglamento de Comprobantes de Pago, sino que lo que está realizando es una interpretación de la disposición contenida en el citado texto normativo, precisando que la dirección completa del establecimiento donde está localizado el punto de emisión de los comprobantes de pago, también debe incluir el distrito y la provincia.

En consecuencia, la obligación de consignar el distrito y la provincia en los comprobantes de pago, existía desde antes de la resolución del Tribunal Fiscal a la que se ha hecho referencia anteriormente y, por tanto, no es exigible únicamente a partir del día siguiente de la publicación del pronunciamiento del Tribunal Fiscal, ni a partir del primer día de agosto de 2013, como erróneamente fue asumido por algunos contribuyentes.

2. Procedimiento de subsanación en el caso de comprobantes de pago que no cuentan con la indicación del distrito y/o la provincia y que se imprimieron y/o emitieron antes del 16 de agosto de 20131

La Única Disposición Complementaria Transitoria de la Resolución de Superintendencia Nº 245-2013/Sunat, publicada el 15 de agosto de 2013, establece que se considerarán comprobantes de pago los documentos impresos hasta antes del 16 de agosto del presente año siempre que:

• La referencia al distrito y la provincia del establecimiento donde está localizado el punto de emisión, sea consignada mediante algún medio mecanizado o computarizado.

• Reúnan los demás requisitos y características previstos en el Reglamento de Comprobantes de Pago.

Por lo tanto, en los comprobantes de pagos ya impresos y/o emitidos antes del 16 de agosto de 2013, que no contengan el distrito y/o la provincia del establecimiento donde esté localizado el punto de emisión; la Sunat ha establecido como forma de subsanar dicha omisión que se consigne mediante algún medio mecanizado o computarizado.

Cabe precisar que este procedimiento de subsanación procede tanto para la dirección del domicilio fiscal de los comprobantes de pago como para la dirección de los establecimientos donde se emiten los mismos.

3. Consecuencias tributarias de no consignar la dirección del establecimiento donde está localizado el punto de emisión o hacerlo de acuerdo al procedimiento de subsanación de la Sunat

La indicación de la dirección del establecimiento donde está localizado el punto de emisión, es un requisito mínimo que de manera impresa debe contener el comprobante de pago. Como ya fuera indicado en un apartado anterior del presente informe, la referida dirección también debe incluir el distrito y la provincia para los comprobantes de pago impresos y emitidos antes del 16 de agosto de 2013; de lo contrario no se consideraría correctamente consignada en el comprobante de pago la dirección y, en consecuencia, se estaría incumpliendo con uno de los requisitos mínimos para su emisión, lo que a su vez redundaría en el desconocimiento de la calidad de comprobante de pago del documento emitido.

Ello, como podrá advertirse, trae las consecuencias tributarias que pasarán a analizarse a continuación:

a) Infracción por emitir documentos que no reúnen los requisitos para ser considerados comprobantes de pago

El numeral 2 del artículo 174 del Código Tributario dispone que constituye una infracción relacionada con la obligación de emitir, otorgar y exigir comprobantes de pago, el “emitir y/u otorgar documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o como documentos complementarios a estos, distintos a la guía de remisión”.

Por lo tanto, si se emiten facturas, recibos por honorarios, boletas de venta, liquidaciones de compra o tickets o cintas emitidas por máquinas registradoras, que no contienen el distrito y/o la provincia donde se encuentra localizado el establecimiento de emisión, se incurrirá en la infracción tipificada en el numeral 2 del artículo 174 del Código Tributario, la cual se encuentra sancionada dependiendo del régimen al que pertenece el contribuyente, tal como se indica a continuación: ver Cuadro N° 1.

CUADRO N° 1

| CONTRIBUYENTES DELRÉGIMEN GENERAL DETERCERA CATEGORÍA | CONTRIBUYENTES DEL RER,DE 4TA CATEGORÍA Y OTRASRENTAS | CONTRIBUYENTES DEL NUEVORUS |

| Multa del 50% de la UIT, si la infracción no se comete o detecta en un establecimiento comercial, así se trate de la primera oportunidad o no. | Multa del 25% de la UIT, si la infracción no se comete o detecta en un establecimiento comercial, así se trate de la primera oportunidad o no. | 0.3% de ingresos (cuatro veces el límite máximo de cada categoría de los ingresos brutos mensuales del Nuevo RUS), si la infracción no se comete o detecta en una oficina de profesionales independientes, así se trate de la primera oportunidad o no. |

| Multa del 50% de la UIT, si se trata de la primera oportunidad que el infractor incurre en esta infracción, salvo que este la reconozca mediante Acta de Reconocimiento, la cual debe presentarse dentro de los 5 días hábiles siguientes al de la comisión de la infracción. | Multa del 25% de la UIT, si se trata de la primera oportunidad que el infractor incurre en esta infracción, salvo que este la reconozca mediante Acta de Reconocimiento, la cual debe presentarse dentro de los 5 días hábiles siguientes al de la comisión de la infracción. | 0.3% de ingresos (cuatro veces el límite máximo de cada categoría de los ingresos brutos mensuales), si se trata de la primera oportunidad que el infractor incurre en esta infracción, salvo que este la reconozca mediante Acta de Reconocimiento, la cual debe presentarse dentro de los 5 días hábiles siguientes al de la comisión de la infracción. |

| Cierre temporal de establecimiento, a partir de la segunda oportunidad en que el infractor incurre en la misma infracción, salvo en el caso de la infracción cometida o detectada en un establecimiento comercial, en cuyo caso siempre se aplicará la multa. La Sunat puede sustituir el cierre por una multa equivalente al 5% de los ingresos netos de la última declaración jurada mensual presentada a la fecha en que se cometió la infracción, sin que en ningún caso sea menor a 2 UIT ni mayor a 8 UIT. | Cierre temporal de establecimiento, a partir de la segunda oportunidad en que el infractor incurre en la misma infracción, salvo en el caso de la infracción cometida o detectada en un establecimiento comercial, en cuyo caso siempre se aplicará la multa. La Sunat puede sustituir el cierre por una multa equivalente al 5% de los ingresos netos de la última declaración jurada mensual presentada a la fecha en que se cometió la infracción, sin que en ningún caso sea menor a 1 UIT, ni mayor a 8 UIT. | Cierre temporal de establecimiento, a partir de la segunda oportunidad en que el infractor incurre en la misma infracción, salvo en el caso de la infracción cometida o detectada en un establecimiento comercial, en cuyo caso siempre se aplicará la multa. La Sunat puede sustituir el cierre por una multa equivalente al 5% de los ingresos netos de la última declaración jurada mensual presentada a la fecha en que se cometió la infracción, sin que en ningún caso sea menor al 50% de la UIT, ni mayor a 8 UIT. |

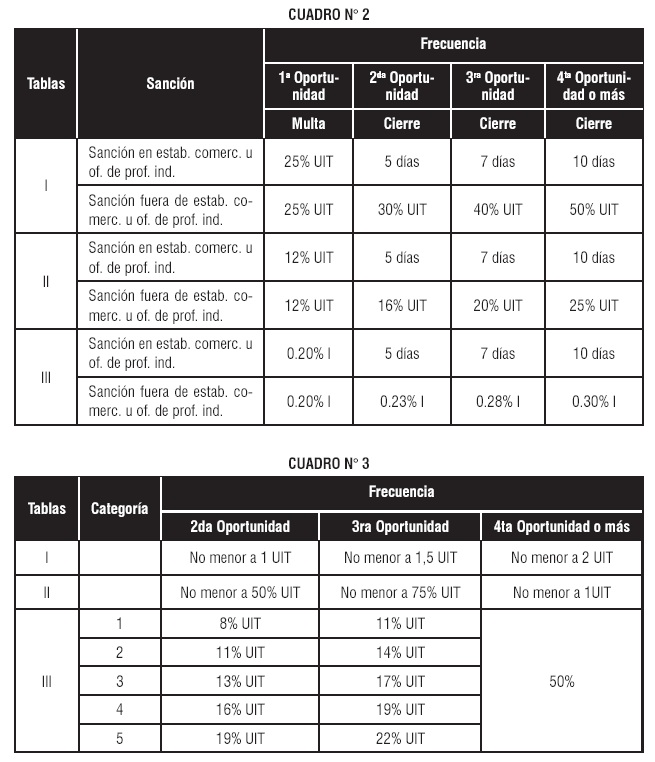

A las sanciones antes indicadas les es aplicable el siguiente régimen de gradualidad establecido en la Resolución de Superintendencia Nº 063-2007/Sunat: ver cuadro N° 2.

En el caso de la multa que sustituye al cierre, se aplica el siguiente régimen de gradualidad: ver cuadro N° 3.

b) El gasto no será deducible para efectos del Impuesto a la Renta

De acuerdo con lo dispuesto en el inciso j) del artículo 44 de la Ley del Impuesto a la Renta, los gastos cuya documentación sustentatoria no cumple con los requisitos y características mínimas establecidos por el Reglamento de Comprobantes de Pago, no son deducibles para la determinación de la renta imponible de tercera categoría.

Como ya ha sido señalado anteriormente, las facturas, recibos por honorarios, boletas de venta, liquidaciones de compra y tickets o cintas emitidas por máquinas registradoras que no cumplen con los requisitos y caracteristicas del Reglamento, no podrán sustentar gasto para efectos del Impuesto a la Renta.

c) No podrá sustentarse el costo para efectos del Impuesto a la Renta

El primer párrafo del artículo 20 de la Ley del Impuesto a la Renta señala que cuando los ingresos afectos al Impuesto a la Renta provengan de la enajenación de bienes, la renta bruta estará dada por la diferencia existente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados, siempre que dicho costo esté debidamente sustentado con comprobantes de pago.

Por su parte, el artículo 2 del Reglamento de Comprobantes de Pago establece que los documentos regulados en este solo se consideran comprobantes de pago si cumplen con todas las características y requisitos mínimos establecidos en dicho reglamento.

Por lo tanto, si las facturas, recibos por honorarios, boletas de venta, liquidaciones de compra y tickets o cintas emitidas por máquinas registradoras carecen de un requisito mínimo no serán considerados comprobantes de pago y, en ese sentido, no podrán sustentar costo.

d) No podrá utilizarse el crédito fiscal

Tratándose de un comprobante de pago que incumple uno de los requisitos mínimos establecidos en el Reglamento de Comprobantes de Pago, no se perderá el derecho al crédito fiscal, si se cumplen las siguientes condiciones:

• Que los comprobantes de pago o documentos consignen el nombre y número del RUC del emisor, de forma que no permitan confusión al contrastarlos con la información obtenida a través de los medios de acceso público de la Sunat y que, de acuerdo con la información obtenida a través de dichos medios, el emisor de los comprobantes de pago o documentos haya estado habilitado para emitirlos en la fecha de su emisión, según el inciso b) del artículo 19 de la Ley del IGV.

• Que los comprobantes de pago consignen como información mínima la siguiente, según lo dispuesto en el artículo 1 de la Ley Nº 29215:

- Identificación del emisor y del adquirente o usuario (nombre, denominación o razón social y número de RUC), o del vendedor tratándose de liquidaciones de compra (nombre y documento de identidad).

- Identificación del comprobante de pago (numeración, serie y fecha de emisión).

- Descripción y cantidad del bien, servicio o contrato objeto de la operación.

- Monto de la operación (precio unitario, valor de venta e importe total de la operación).

• Que el pago del total de la operación, incluyendo el pago del impuesto y de la percepción –de ser el caso– se efectúe utilizando los siguientes medios de pago y cumpliendo los requisitos respectivos para cada uno de los mismos, según el Reglamento de la Ley del IGV:

- Transferencia de fondos.

- Cheques con la cláusula “no negociables”, “intransferibles”. “no a la orden” u otro equivalente.

- Orden de pago.

II. DIRECCIÓN DEL DOMICILIO FISCAL

1. Obligación de consignar la dirección del domicilio fiscal

Respecto al requisito referido a consignar en el comprobante de pago como información impresa, la dirección del domicilio fiscal del emisor, debemos precisar que dicho requisito es de obligatorio cumplimiento desde el 1 de junio del presente año, fecha de entrada en vigencia de la Resolución de Superintendencia Nº 156-2013/Sunat, mediante la que se establece este requisito.

Hasta el 31 de mayo de 2013, no era obligatorio que en los comprobantes de pago figurara como información impresa el domicilio fiscal del emisor, sino que, según el texto anterior de la norma, debía consignarse la dirección de la casa matriz, la cual no necesariamente coincide con la dirección del domicilio fiscal de la empresa.

2. Cómo proceder si los comprobantes de pago ya impresos no cuentan con la indicación de la dirección del domicilio fiscal

Como se indicó anteriormente, el requisito referido a la consignación de la dirección del domicilio fiscal fue establecido por la Resolución de Superintendencia Nº 16-2013/SUNAT, la cual, en su Única Disposición Complementaria Transitoria, establece que las facturas, boletas de venta, liquidaciones de compra, cartas de porte aéreo nacional y boletos de viaje impresos y/o importados por imprenta autorizada, cuya fecha de impresión sea anterior a la entrada en vigencia de dicha resolución (1 de junio de 2013) y que cumplan con los requisitos establecidos en el Reglamento de Comprobantes de Pago y en las Resoluciones de Superintendencia Nºs. 044-97-SUNAT (que establece normas sobre cartas de porte aéreo emitidas por el servicio de transporte nacional de carga aérea) y 156-2003-SUNAT, con excepción del requisito de consignación del domicilio fiscal, podrán utilizarse hasta agotarse.

En ese sentido, los comprobantes de pago impresos antes del 1 de junio de 2013, y que no cuenten con la dirección del domicilio fiscal, sino de la casa matriz, podrán seguir utilizándose hasta agotarse.

3. Consecuencias tributarias de no consignar la dirección del domicilio fiscal

La no consignación de la dirección del domicilio fiscal en los comprobantes de pago tiene las consecuencias desarrolladas en el numeral 1.3 del presente artículo, a saber: la comisión de la infracción tipificada en el numeral 2 del artículo 174 del Código Tributario; la no deducibilidad del gasto y el costo sustentados en dicho comprobante de pago, así como el desconocimiento del crédito fiscal según lo indicado anteriormente.

III. APORTE OBLIGATORIO AL RÉGIMEN PENSIONARIO EN LOS RECIBOS POR HONORARIOS

1. Obligación de consignar el aporte obligatorio al régimen pensionario en los recibos por

honorarios

El 25 de julio de 2013 se publicó la Resolución de Superintendencia Nº 230-2013/Sunat, mediante la que se dispuso que como información no necesariamente impresa en el comprobante de pago, a partir del 1 de agosto de 2013, debe indicarse el monto discriminado del aporte obligatorio al Sistema Nacional de Pensiones (SNP) o al Sistema Privado de Pensiones (SPP) de ser el caso, indicando la tasa del aporte correspondiente.

2. Cómo proceder si los recibos por honorarios físicos ya impresos no cuentan con la indicación del aporte al régimen pensionario

En la medida en que se trate de contribuyentes que realizan el aporte al régimen pensionario que cuentan con recibos por honorarios físicos impresos con anterioridad a la obligatoriedad de la consignación de este requisito, dichos recibos por honorarios podrán continuar utilizándose siempre que se consigne en ellos, las retenciones del aporte al régimen pensionario. Dicha indicación podrá realizarse manualmente, sin necesidad que exista en los referidos comprobantes de pago un recuadro destinado específicamente para consignar el aporte.

3. Consecuencias tributarias de no consignar el aporte pensionario en los recibos por honorarios

La no consignación del régimen pensionario en los recibos por honorarios tiene como consecuencia la comisión de la infracción tipificada en el numeral 2 del artículo 174 del Código Tributario, así como la no deducibilidad del gasto y costo sustentados en dicho comprobante de pago, según lo desarrollado en el numeral 1.3 del presente informe. En este caso, al no tratarse de una operación que se encuentra dentro del ámbito de aplicación del Impuesto General a las Ventas, no existe una consecuencia en relación con este impuesto.

4. Documentos declarados de baja

4.1. Uso de comprobantes de pago con posterioridad a la baja de los mismos

El numeral 4.3 del artículo 12 del Reglamento de Comprobantes de Pago establece que los documentos declarados de baja deben ser destruidos. Agrega que la declaración de baja y cancelación, salvo el robo o extravío, no exime de la responsabilidad por la circulación posterior de los documentos.

Al respecto, debe tenerse presente que de acuerdo al numeral 4.1 del artículo 12 antes citado, la baja de documentos debe declararse en el Formulario Virtual Nº 855, en los siguientes casos:

a) Por deterioro.

b) Por robo o extravío.

c) Por cambio de régimen, con motivo del ingreso al Nuevo Régimen Único Simplificado.

d) Por estar vinculados a tributos cuya baja se comunica.

Mediante Resolución de Superintendencia Nº 156-2013/Sunat, publicada el 15 de mayo de 2013, se agregó al citado numeral 4.3, un segundo párrafo, según el cual a partir de la declaratoria de baja de documentos se considera que estos dejan de existir como tales, por lo que su uso con posterioridad a dicha declaratoria acarreará la configuración de las infracciones previstas en los siguientes numerales:

• No emitir y/o no otorgar comprobantes de pago o documentos complementarios a estos, distintos a la guía de remisión (numeral 1 del artículo 174 del Código Tributario).

• Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado (numeral 4 del artículo 174 del Código Tributario).

• Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión (numeral 8 del artículo 174 del Código Tributario).

• No sustentar la posesión de bienes, mediante los comprobantes de pago u otro documento previsto por las normas sobre la materia que permitan sustentar costo o gasto, que acrediten su adquisición (numeral 15 del artículo 174 del Código Tributario).

___________________________

* Abogada por la Universidad Femenina del Sagrado Corazón. Cursante de la segunda especialidad en Derecho Tributario de la Pontificia Universidad Católica del Perú.

1 Nota del Editor: La fecha de cierre del presente artículo coincidió con la fecha de publicación de la Resolución de Superintendencia Nº 245-2013/SUNAT, que dictó las disposiciones relativas a los requisitos mínimos que deben contener los comprobantes de pago, por lo que nuestros comentarios sobre los efectos de esta nueva norma serán ampliados en un posterior informe especial.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe