Ajustes en el Impuesto a la Renta por rentas fictas distintas a las de predios

Jorge Carlos CASTRO MUÑOZ*

TEMA RELEVANTE

El cierre del ejercicio no es solo la oportunidad de verificar aquellos ingresos y ventas devengados o efectivamente concretados, sino también de revisar la configuración de rentas presuntas o fictas en aplicación de las presunciones establecidas en la Ley del Impuesto a la Renta, ya que estas inciden en la determinación anual de este impuesto. Por este motivo, el autor analiza la razonabilidad y aplicación de la presunción de rentas fictas generadas a consecuencia de la cesión de bienes muebles a título gratuito, tratándose de contribuyentes que generen rentas de tercera categoría.

SUMARIO

Introducción. I. La cesión gratuita de bienes como contrato civil. II. La aplicación de la presunción de ingresos en los contratos de cesión gratuita de bienes distintos a los predios. III. El procedimiento para la determinación de la renta presunta. IV. Criterios establecidos por el tribunal fiscal. V. Caso práctico. Conclusiones.

MARCO NORMATIVO

• Código Civil: arts. 1728 y ss.

• TUO de la Ley del Impuesto a la Renta, Decreto Supremo Nº 179-2004-EF (08/12/2004): art. 28.

Reglamento del TUO Ley del Impuesto a la Renta, Decreto Supremo N° 122-94-EF (21/09/1994): art. 17.

INTRODUCCIÓN

Dentro de las prácticas comerciales regulares algunas empresas ceden gratuitamente bienes a sus distribuidores o establecimientos con el objetivo de que los bienes que estos producen o distribuyen se puedan comercializar con mayor facilidad, es decir con la exclusiva finalidad de impulsar la venta de los productos colocados por el productor o distribuidor en sus diversos canales de distribución.

Este préstamo de bienes se concede por un tiempo determinado y para un fin específico que como señalamos, no busca la comercialización de los bienes cedidos por el dueño, sino el de los productos fabricados o distribuidos por él.

Este tipo de cesión gratuita de bienes distintos a los predios se encuentra regulado por la legislación civil como un contrato de comodato, sin embargo, como analizaremos, a pesar de poderse contratar gratuitamente, en la Ley de Impuesto a la Renta se establece una presunción en virtud de la cual se grava con el impuesto lo que hubiera percibido el propietario por el periodo de cesión gratuita del bien que incrementará así la base imponible para la determinación anual del Impuesto a la Renta.

I. LA CESIÓN GRATUITA DE BIENES COMO CONTRATO CIVIL

Conforme a lo regulado por el artículo 1728 del Código Civil peruano por el contrato de comodato, el comodante se obliga a entregar gratuitamente al comodatario un bien no consumible1, para que lo use por cierto tiempo o para cierto fin y luego lo reintegre en las mismas condiciones al propietario. En el ejercicio del derecho a la libertad contractual las dos partes acuerdan que la primera le cederá a la segunda un bien para un fin determinado y por un tiempo establecido. Son las propias partes las que han definido que este contrato sea gratuito.

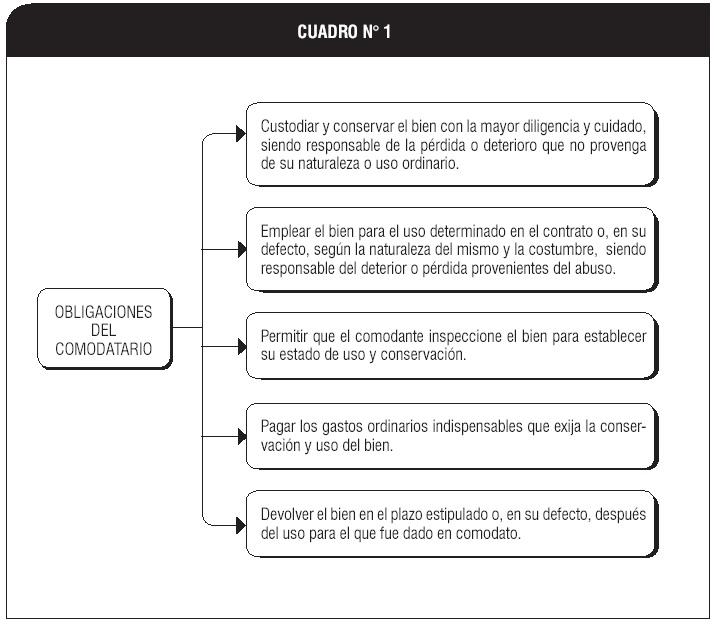

En el mismo dispositivo se regulan otros aspectos del contrato, tales como las partes que intervienen, las formas de devolución del bien cedido y una serie de consecuencias jurídicas derivadas de un contrato que –como reiteramos– en principio es gratuito, y en caso que se haya regulado distinto en el contrato, serán las normas aplicables al referido acuerdo de voluntades. Así las obligaciones del comodatario son (ver cuadro N° 1).

II. LA APLICACIÓN DE LA PRESUNCIÓN DE INGRESOS EN LOS CONTRATOS DE CESIÓN GRATUITA DE BIENES DISTINTOS A LOS PREDIOS

No obstante, la naturaleza gratuita del contrato, los contribuyentes de tercera categoría se encuentran obligados a reconocer un ingreso ficto por este concepto.

Efectivamente, la Ley del Impuesto a la Renta en su inciso h) del artículo 28 establece una presunción de ingresos de renta que no admite prueba en contrario; el citado inciso señala:

“Son rentas de tercera categoría:

(…) La derivada de la cesión de bienes muebles o inmuebles distintos a los predios, cuya depreciación o amortización admite la presente Ley, efectuada por contribuyentes generadores de renta de tercera categoría, a título gratuito, a precio no determinado o a un precio inferior al de las costumbres de la plaza; a otros contribuyentes generadores de renta de tercera categoría o a entidades comprendidas en el último párrafo del artículo 14 de la presente Ley. Se presume, sin admitir prueba en contrario, que dicha cesión genera una renta neta anual no menor al seis por ciento (6 %) del valor de adquisición producción, construcción o de ingreso al patrimonio, ajustado, de ser el caso, de los referidos bienes. Para estos efectos no se admitirá la deducción de la depreciación acumulada”.

Debemos resaltar que la presunción regulada por la ley no es una de tipo iuris tantum sino que expresamente señala que no admite prueba en contrario, haciendo imposible que los contribuyentes puedan alegar como sustento que dicha cesión está vinculada directamente al hecho generador de la renta (es decir, a sus ventas), en otras palabras que sea una inversión o gasto de la empresa que está directamente vinculada al ingreso por las ventas, en tal sentido para el legislador, esta cesión calificará como ingreso para el cedente.

No obstante lo señalado, el propio legislador, en el inciso h) del artículo 28 de la Ley del Impuesto a la Renta, luego de admitir que no cabe prueba en contrario, se contradice y regula excepciones a su propia regla general señalando que no operará la presunción para el cedente en los siguientes casos:

“(...) La presunción no operará para el cedente en los siguientes casos:

i) Cuando sea parte integrante de las entidades a que se refiere el último párrafo2 del artículo 14 de la Ley.

ii) Cuando la cesión se haya efectuado a favor del Sector Público Nacional, a que se refiere el inciso a) del artículo 18 de la Ley.

iii) Cuando la cesión se haya efectuado a los compradores o distribuidores de productos del cedente, de bienes que contengan dichos productos o que sirvan para expenderlos al consumidor, tales como envases retornables, embalajes y surtidores, sin perjuicio de aplicar lo establecido en el artículo 323 de la Ley.

iv) Cuando entre las partes intervinientes exista vinculación. En este caso, será de aplicación lo dispuesto por el numeral 4) del artículo 32 de esta Ley (…)4”.

Entonces, es válido preguntarnos: ¿ante qué tipo de presunción nos encontramos?, y si se han previsto excepciones a la presunción ¿no será que realmente las situaciones de cesiones gratuitas a través de contratos de comodatos, responden a una necesidad comercial usual y no a una intención deliberada del cedente de ocultar ingresos? No olvidemos que la aplicación de la presunción busca penalizar la supuesta intención del contribuyente de reducir ingresos.

Particularmente, discrepamos con la posición adoptada por el legislador y consideramos que si los contribuyentes pueden demostrar otro tipo de situaciones adicionales a las mencionadas por el propio inciso h) del artículo 28 también podría inaplicarse la presunción, bajo los argumentos de que esta (que no admite prueba en contrario) se tornará en confiscatoria y vulneradora del principio de capacidad contributiva, en este extremo.

III. EL PROCEDIMIENTO PARA LA DETERMINACIÓN DE LA RENTA PRESUNTA

Sin embargo, bajo la premisa de que no podemos acreditar prueba contra la presunción, indicando que la cesión halla motivación en prácticas comerciales o usuales y no nos queda más alternativa que aplicarla, y para ello se requiere seguir el procedimiento establecido en el inciso h) del artículo 28 de la Ley del Impuesto a la Renta, en el que el contribuyente debe de tomar en cuenta una serie de consideraciones que pasamos a comentar.

En primer lugar, conforme a lo señalado por el inciso c) del artículo 17 del Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N° 122-94-EF, el valor de adquisición del bien se ajustará de acuerdo a las normas de ajuste por inflación del balance general con incidencia tributaria.

Ahora bien, tratándose de contribuyentes que no se encuentren obligados a llevar contabilidad completa será de aplicación lo dispuesto por el punto 2.25 del numeral 2 del inciso a) del artículo 17 del Reglamento.

Esta determinación puede ser resumida en la siguiente fórmula:

| RENTA FICTA = Valor de adquisición x IPC(*) x 6 % |

(*) IPC: Índice de Precios al Consumidor.

En el punto V plantearemos un caso práctico para determinar la aplicación de la presunción por cesión de bienes gratuitamente.

IV. CRITERIOS ESTABLECIDOS POR EL TRIBUNAL FISCAL

Sobre la aplicación de la presunción, el Tribunal Fiscal mantiene los siguientes criterios:

RTF N° 1113-3-2004:

“Que, conforme al resultado del Requerimiento N° 51216 y al anexo N° 1 del resultado del Requerimiento N° 52100, la Administración reparó el crédito fiscal correspondiente a la adquisición de servicios para promover y auspiciar eventos de concurrencia masiva de público prestados gratuitamente, al considerar (…) que el hecho de financiar o auspiciar la realización de los referidos eventos no garantiza la venta de cerveza, ni su incremento (…).

Que en el caso de autos la promoción y el auspicio de eventos de concurrencia masiva, cumplirían con los requisitos previstos en el citado artículo 18 de la Ley del IGV, en la medida que en estas la recurrente ofrezca a la venta sus productos o publicite sus marcas”.

RTF N° 3223-5-2008:

“Que (…) la gratuidad que caracteriza al contrato de comodato implica la ausencia de contraprestación por la cesión en uso de los bienes, es decir, que los bienes son cedidos al comodatario con independencia de que este se obligue a efectuar alguna prestación de dar, hacer o no hacer a favor del comodante (…).

(…)

Que en la cláusula primera del referido contrato, se estipuló que la recurrente prestaría a la comodataria los equipos y herramientas que componen una línea completa de soplo de botellas PET y REP PET en tamaños 1,5 y 2,0 litros de capacidad y otros tamaños, indicados en el anexo 1 de dicho contrato.

Que según se aprecia del conjunto de cláusulas del referido contrato, la obligación de la recurrente de entregar los equipos a la empresa Negociación Sur Peruana S.A. estaba vinculada con la obligación de esta de adquirir en forma exclusiva las tapas y preformas fabricadas por la recurrente, siendo que el incumplimiento de dicha obligación constituía causal de resolución del contrato de comodato y abastecimiento materia de análisis, evidenciándose de esta manera la existencia de una contraprestación a cargo del usuario de los equipos que impide calificar como gratuita la cesión de los bienes materia de análisis, por lo que procede levantar el reparo”.

RTF N° 07827-1-2008:

“(…) Que si bien la recurrente alega que la cesión no fue realizada a título gratuito, sino oneroso, por cuanto las regalías que le pagaba Cervecería San Juan S.A. en virtud del contrato de licencia de uso de procedimiento de fabricación y marcas que suscribieron, calculadas de acuerdo con la cantidad de cajas de cerveza vendidas por dicha empresa, retribuían también la entrega en uso de las mencionadas cajas plásticas, al haber sido cedidas para que fueran utilizadas en la comercialización de la cerveza, la documentación que acompañó no solo no acredita tal situación, sino que evidencia lo contrario.

(…)

Que inclusive la recurrente incurre en contradicción al señalar que le era de aplicación la excepción a la presunción de renta prevista en el último párrafo del inciso c) del artículo 17 del Reglamento de la Ley del Impuesto a la Renta, ya que para que esta fuera de aplicación debía tratarse de una cesión de bienes muebles a título gratuito, carácter que precisamente niega en el presente caso.

(…)

Que dicha excepción no resulta aplicable en el caso de autos por cuanto no se cumple con las condiciones para ello, toda vez que Cervecería San Juan S.A. no era comprador ni distribuidor de la recurrente, según se advierte de lo señalado anteriormente”.

RTF N° 3942-5-2010:

Que de autos se aprecia que en el contrato de comodato de maquinaria, no se ha establecido que el beneficiario con el uso de la maquinaria, esto es, la comodataria, se obligue a ejecutar prestaciones a favor de la recurrente, más allá de las concernientes a custodiar y conservar el bien con la mayor diligencia y cuidado, siendo responsable de la pérdida o deterioro que no provenga de su naturaleza o del uso ordinario, emplear el bien para el uso determinado en el contrato o, en su defecto, según la naturaleza del mismo y la costumbre, siendo responsable del deterioro o pérdida provenientes del abuso, permitir que el comodante inspeccione el bien para establecer su estado de uso del bien, que corresponden a las obligaciones que asume todo comodatario de acuerdo con lo previsto en el artículo 1738 del Código Civil.

Que de las normas, se establece que se ha pactado la entrega gratuita de la maquinaria y sus accesorios a favor de la comodante, de donde se concluye que la maquinaria fue entregada a título gratuito y, por ende, la existencia de cesión gratuita que genera renta ficta conforme a lo señalado por el inciso h) del artículo 28 de la Ley del Impuesto a la Renta.

V. CASO PRÁCTICO

La empresa Cíber Perú SAC (en adelante, Cíber Perú) se dedica a la venta de equipos de cómputo, y a efectos de promover la venta de sus productos, cedió gratuitamente cinco (5) módulos de vidrio a uno de sus mejores distribuidores, para la exhibición de sus productos por el lapso de doce (12) meses. El contrato de comodato se inició el 1 de enero de 2011, y con una duración de 12 meses, por lo que venció el 31 de diciembre de 2011, y en tal sentido nos consultan, ¿cómo es que deberían de calcular la renta ficta por esta cesión?

A efectos de absolver la consulta, nos indicaron también, que el valor de los módulos entregados en comodato asciende a S/. 50,000 y que estos fueron adquiridos el 30 de noviembre de 2010.

Solución:

Este supuesto no está dentro de los supuestos de excepción establecidos en el literal h) del artículo 18 de la Ley del Impuesto a la Renta, por lo que sí procede aplicar la presunción.

Ahora bien, si el costo de los módulos de vidrio de S/. 50,000 y fueron adquiridos el 30 de noviembre de 2010 a efectos de determinar el valor de adquisición actualizado se debe establecer, en primer lugar, el valor de adquisición actualizado de los módulos de vidrio de la siguiente forma:

| 50,0006 * 15.1267547 = 57,5638 |

Establecido el monto actualizado de los módulos de vidrio, se aplica la tasa del 6% (la tasa de la Renta presunta) obteniendo el siguiente resultado:

| 57,563 * 6 %9(10) = 3,548 |

Si, por ejemplo, la empresa Cíber Perú SAC tiene una utilidad de S/. 340,000, deberá adicionar la renta presunta obtenida, es decir, el importe de S/. 3,548, por lo que tendrá como renta neta total la suma de S/. 343,548, siendo esta suma total sobre la que se aplicará la tasa del 30 % del Impuesto a la Renta de tercera categoría.

Cabe anotar que si los bienes muebles e inmuebles distintos de predios hubieren sido cedidos por un periodo menor al ejercicio gravable, de acuerdo con lo previsto en el inciso c) del artículo 17 del Reglamento, la renta presunta se calculará en forma proporcional al número de meses del ejercicio por los cuales se hubiera cedido el bien, siendo de cargo del contribuyente la prueba que acredite el plazo de la cesión.

CONCLUSIONES

• La cesión gratuita de bienes de personas perceptoras de renta de tercera categoría está gravada con una renta presunta del 6 % que no admite prueba en contrario, salvo las excepciones reguladas en el propio literal h) del artículo 28 de la Ley de Renta.

• Consideramos que la presunción debe ser eliminada porque el propio legislador se contradice al establecer excepciones.

• Bajo nuestro punto de vista, dicha presunción debería permitir que los contribuyentes puedan acreditar la viabilidad de la cesión gratuita sin que se le aplique la presunción.

• En los casos donde proceda efectuar la presunción, se deberá actualizar el valor de adquisición del bien con el Índice de Precios al Consumidor entre el último día hábil anterior a la adquisición del bien hasta el 31 de diciembre del ejercicio gravable, y se deberá proceder a ajustar el valor, para así evitar reparos a la base imponible del impuesto.

___________________________

* Abogado por la Pontificia Universidad Católica del Perú (PUCP). Docente de la Facultad de Derecho y del Centro de Educación Continua de dicha universidad. Con estudios concluidos en la Maestría en Derecho Constitucional de dicha casa de estudios en la Facultad de Contabilidad y en la Maestría en Derecho Tributario de la PUCP. Miembro del Instituto Peruano de Derecho Tributario. Con estudios de Derecho Tributario Internacional en la Universidad Austral, Buenos Aires - Argentina.

1 Nota del editor: La doctrina en materia civil identifica como bienes consumibles a aquellos que no se agotan o perecen con el uso.

2 En el caso de las sociedades irregulares previstas en el artículo 423 de la Ley General de Sociedades, excepto aquellas que adquieren tal condición por incurrir en las causales previstas en los numerales 5 y 6 de dicho artículo; comunidad de bienes; joint ventures, consorcios y demás contratos de colaboración empresarial que no lleven contabilidad independiente, las rentas serán atribuidas a las personas naturales o jurídicas que las integran o que sean parte contratante.

3 Artículo 32.- En los casos de ventas, aportes de bienes y demás transferencias de propiedad, de prestación de servicios y cualquier otro tipo de transacción a cualquier título, el valor asignado a los bienes, servicios y demás prestaciones, a efectos del Impuesto, será el de mercado. Si el valor asignado difiere al de mercado, sea por sobrevaluación o subvaluación, la Superintendencia Nacional de Administración Tributaria (Sunat) procederá a ajustarlo tanto para el adquirente como para el transferente (…).

4 Artículo 32.- “(…) a los efectos de la presente ley se considera valor de mercado:

Para las transacciones entre partes vinculadas o que se realicen desde, hacia o a través de países o territorios de baja o nula imposición, los precios y monto de las contraprestaciones que hubieran sido acordados con o entre partes independientes en transacciones comparables, en condiciones iguales o similares, de acuerdo a lo establecido en el artículo 32-A (…)”.

5 Punto 2.2. del numeral 2 del inciso a) del artículo 13 del Reglamento del Impuesto a la Renta.

“(...) 2.2. Se entenderá por valor de adquisición de los bienes muebles o de los inmuebles distintos de predios cedidos al costo de adquisición o costo de producción o construcción o al valor de ingreso al patrimonio del cedente, según lo dispuesto en los artículos 20 y 21 de la Ley y en el artículo 11. Este concepto también será aplicable en el caso del inciso c) del artículo 17, debiendo, en este caso, considerarse adicionalmente al valor en el último inventario, según corresponda (...)”.

6 Valor de adquisición.

7 Factor de actualización calculado en función de la variación del Índice de Precios al Consumidor al por mayor desde el último día hábil del mes anterior a la fecha de adquisición, hasta el 31 de diciembre del año 2012.

8 Valor de adquisición actualizado de los módulos de vidrio.

9 Tasa de presunción del Impuesto a la Renta.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe