Ámbito de aplicación del régimen de precios de transferencia: Modificatorias vigentes a partir del ejercicio 2013

Italo FERNÁNDEZ ORIGGI*

TEMA RELEVANTE

En el presente análisis, el autor profundiza en los principios y aspectos conceptuales que sostienen el régimen de precios de transferencia establecido en la Ley del Impuesto a la Renta. Dicho régimen lleva más de una década de vigencia en nuestro país, pero en no pocas ocasiones ha sido modificado y reformado por el legislador a efectos de que los contribuyentes que mantienen vinculación económica realicen sus transacciones a valor de mercado, y adicionalmente cumplan con las obligaciones formales de presentar la declaración jurada anual y contar con un estudio técnico de precios de transferencia.

SUMARIO

Introducción. I. Aspectos generales. II. Definición del concepto “precios de transferencia”. III. Fundamentos y estructura de los precios de transferencia. IV. Legislación nacional sobre el ámbito de aplicación del Régimen de Precios de Transferencia. V. Interpretación y aplicación de las normas sobre los ajustes por precios de transferencia - ámbito de aplicación real o sustancial. VI. Diferencias entre el ámbito de aplicación de la regla de valor de mercado para partes independientes y para vinculadas. VII. Evaluación “independiente” o “conjunta” para efectos de los ajustes de corrección de valor. VIII. Jurisdicción tributaria y ámbito de aplicación de los ajustes por precios de transferencia. IX. “Autoajustes” por precios de transferencia.

MARCO NORMATIVO

• TUO de la Ley del Impuesto a la Renta, D.S. Nº 179-2004-EF (08/12/2004): arts. 32 y 32-A.

• Ley que modifica el TUO de la Ley del Impuesto a la Renta, Ley Nº 27356 (18/10/2000).

Modificación de la Ley del Impuesto a la Renta, Decreto Legislativo Nº 945 (23/12/2003).

INTRODUCCIÓN

En el presente trabajo analizamos el ámbito de aplicación del nuevo régimen peruano de precios de transferencia vigente desde 2013, considerando sus principales cambios y presentando también una referencia a sus instituciones de mayor relevancia.

Si bien el nuevo Régimen de Precios de Transferencia contiene importantes avances, consideramos que presenta una serie de temas los cuales deberán ser analizados a efectos de evaluar su aplicación, sobre todo donde pueden presentarse incongruencias con la propia naturaleza de un sistema de precios de transferencia, y colisiones con las normas del régimen tributario peruano1.

I. ASPECTOS GENERALES

Inicialmente, debemos considerar que el artículo 32 de la Ley del Impuesto a la Renta (en adelante IR) ha establecido en términos generales que, en los casos de ventas, aportes de bienes y demás transferencias de propiedad, de prestación de servicios y cualquier otro tipo de transacción a cualquier título, el valor asignado a los bienes, servicios y demás prestaciones, para efectos del Impuesto, será el de mercado.

Así, la norma establece que si el valor asignado difiere al del mercado, sea por sobrevaluación o subvaluación, la Sunat procederá a ajustarlo tanto para el adquirente como para el transferente. La facultad de ajuste de precios de la Sunat responde a la posibilidad de corregir los valores de operaciones manipulados indebidamente por los contribuyentes.

De esta forma se procura mantener el importe que realmente corresponde de recaudación por el IR. Esto implica que, si por ejemplo, una empresa vende un producto a un precio subvaluado, la Sunat podrá ajustarlo, asignándole un mayor valor y con ello un mayor ingreso gravado – en contraparte, el costo del adquirente también se incrementará. En la práctica existen múltiples casos en los cuales la Sunat practica los ajustes de valor2.

Ahora, si bien la regla de valor de mercado es de aplicación general a cualquier operación realizada entre partes independientes, para partes vinculadas se establece un régimen especial de aplicación de dicho concepto (artículo 32.4 de la Ley del IR), según lo siguiente:

“Para los efectos de la presente Ley se considera valor de mercado:

4. Para las transacciones entre partes vinculadas o que se realicen desde, hacia o a través de países o territorios de baja o nula imposición, los precios y monto de las contraprestaciones que hubieran sido acordados con o entre partes independientes en transacciones comparables, en condiciones iguales o similares, de acuerdo a lo establecido en el artículo 32-A”.

De lo establecido en el artículo 32.4 de la Ley del IR se establece que la regla de valor de mercado para las operaciones vinculadas tiene un alcance especial y específico, regulado bajo el régimen de precios de transferencia. Esto es, que el valor de mercado en una operación realizada entre partes vinculadas estará dado por el valor que habrían pactado partes independientes en una operación realizada en circunstancias similares y en condiciones similares (este concepto se refiere al denominado precio de libre concurrencia o arm’s lenght, el cual analizaremos más adelante).

II.DEFINICIÓN DEL CONCEPTO “PRECIOS DE TRANSFERENCIA”

Un régimen de precios de transferencia tiene por objeto mantener una situación de equidad, donde el fisco pueda percibir la recaudación que se genera de los movimientos económicos del mercado, tal y como si se tratara de un mercado sin distorsiones, en el cual las partes actúan de forma independiente para generar beneficios acordes con su negocio. En esa lógica se busca que las operaciones intragrupo, sigan los mismos principios de valuación que las operaciones independientes. Para ello se recurre al principio de precio de libre concurrencia o principio arm´s lenght3.

Así, el concepto general sobre el régimen de precios de transferencia se refiere a la aplicación de la regla de valor de mercado a las operaciones que se realicen entre partes vinculadas, para cautelar y evitar la erosión de la recaudación tributaria de los impuestos sobre la renta. Si bien en la doctrina internacional normalmente se hace referencia al concepto de precios de transferencia para referirse a las operaciones internacionales, en el Perú dicho concepto alude tanto a operaciones con sujetos no domiciliados, como operaciones entre sujetos domiciliados4.

Sobre la importancia del régimen de precios de transferencia a nivel internacional, cabe considerar lo siguiente:

“De acuerdo con los testimonios dados en julio de 1990, en las audiencias del subcomité de Supervisión de Formas y Medios del Congreso Estadounidense, las multinacionales basadas en el extranjero, a través de elaborados esquemas de fijación de precios de transferencia, dejaron de pagar al gobierno de Estados Unidos hasta 35 mil millones de dólares durante la década de los ochenta.

Las empresas japonesas fueron señaladas como las principales infractoras, seguidas por las alemanas, las canadienses y las británicas. Toyota, Toshiba, Sony, Mitsubishi, Fuji Bank y Siemens AG estaban entre las multinacionales extranjeras señaladas por abusar del código fiscal de Estados Unidos.

Por ejemplo, Yamaha, la compañía japonesa fabricante de motocicletas, solo pagó 123 dólares de impuestos a Estados Unidos un año, y el IRS asegura que debió haber pagado más de 27 millones de dólares”5.

“En cualquier negocio internacional, normalmente hay un gran número de transferencias de bienes y servicios entre la casa matriz y las subsidiarias en el extranjero, y entre subsidiarias en el exterior. Esto es el caso, en especial, de las empresas que siguen estrategias globales y transnacionales porque son propicias a dispersar sus actividades de creación de valor a varias ubicaciones “óptimas” alrededor del mundo. (...) El precio al que se transfieren los bienes y servicios entre las entidades dentro de la empresa [grupo empresarial], se conoce como precio de transferencia”6.

Se puede considerar que los precios de transferencia son aquellos que se establecen para transacciones entre partes vinculadas económicamente. Considerando la oportunidad que ofrece la fijación de dichos precios de trasladar beneficios vía la manipulación de la valorización de las operaciones intercompany, doctrinariamente se concibe a los precios de transferencia como “las traslaciones de beneficios entre sociedades vinculadas o entre sociedades y sus socios bajo la capa de contratos en los que las contraprestaciones difieren notablemente de las que serían acordadas en una situación de independencia”7. Al respecto, el especialista español Alfonso Gota Losada señala lo siguiente:

“(...) el derecho comparado y la doctrina científica denominan precios de transferencia (transfer prices) a aquellos que utilizan y pactan entre sí, sociedades sometidas al mismo poder de decisión, circunstancia que permite a través de la fijación de precios convenidos entre ellas, transferir beneficios o pérdidas unas a otras, situadas las más de las veces en países distintos”8.

Los precios intercompany pueden ser una vía para colocar fondos en negocios nacionales y/o internacionales. Los beneficios de un negocio podrían trasladarse de una jurisdicción (país) fijando altos precios de transferencia de los bienes y servicios provenientes de la casa matriz ubicada en el exterior y reduciendo tales valores para los bienes y servicios provenientes de la subsidiaria. De forma inversa, se podría desviar los beneficios de un negocio hacia una subsidiaria por la vía de sobrevaluar los bienes y servicios que suministra a la casa matriz y, a la vez, subvaluando los bienes y servicios que la casa matriz presta a dicha subsidiaria9. Ello se puede verificar de los siguientes ejemplos donde se analiza la fabricación y venta de maquinarias entre partes vinculadas ubicadas en distintos países10.

| GRÁFICO 1 11 |

| Operación | Efectos en USAco | Efectos en FORco |

| Fabricación máquina | Costo de Producción = $ 600 | |

| Venta de bien o mercadería | Ingreso de ventas = $ 600 | Costo de Ventas = $ 600 |

| Actividad de ventas al exterior | Gasto de Ventas = $ 100 | |

| Venta a cliente extranjero | Ingreso de Ventas = $ 1,000 | |

| Beneficio Neto = $ 0 | Beneficio Neto = $ 300 |

| Operación | Efecto en USAco | Efecto en FORco |

| Fabricación máquina | Costo de Producción = $ 600 | |

| Venta de bien o mercadería | Ingreso de ventas = $ 900 | Costo de Ventas = $ 900 |

| Actividad de ventas al exterior | Gasto de Ventas = $ 100 | |

| Venta a cliente extranjero | Ingreso de Ventas = $ 1,000 | |

| Beneficio Neto = $ 300 | Beneficio Neto = $ 0 |

En el primer caso vemos que la empresa USAco fabrica y vende a costo una máquina, permitiendo que Forco, su vinculada del exterior genere toda la ganancia de la venta realizada hacia terceros. Así, la renta se deslocaliza fuera de la jurisdicción tributaria en la que se ubica de USAco. En el segundo caso vemos que ocurre el efecto inverso, toda la renta se desvía hacia la jurisdicción tributaria donde reside USAco - su subsidiaria no registra renta alguna.

Cabe considerar que si bien la manipulación de los precios intercompany podría tener como objeto la deslocalización de las rentas generadas dentro de un grupo empresarial (como hemos visto en los ejemplos anteriores), este no es siempre el único motivo de dichas políticas. Al respecto, Herrero Mallol indica lo siguiente:

“Las razones de utilización de precios de transferencia no son exclusivamente tributarias, aunque sean estas habitualmente las más tenidas en cuenta. Las transferencias de beneficios o pérdidas entre sociedades vinculadas, por estrategias del grupo empresarial, son una herramienta que puede usarse por múltiples motivos. En relación con este tema, en un estudio realizado para la Conferencia Técnica del CIAT en 1977, el Internal Revenue Service estadounidense señaló que, entre otras, existían razones basadas en la necesidad de ocultar información a la competencia y en la lucha de los efectos derivados de las fluctuaciones de los tipos de cambio. Así, es posible encontrar disposiciones legales sobre protección de la libre competencia y sobre control de cambios que traten de precios de transferencia”12.

Cabe tener presente que en las normas del régimen de precios de transferencia se tiene como principio que el resultado de las transacciones vinculadas debe ser equivalente al que se obtendría de la misma operación entre sujetos independientes –sujetos no vinculados económicamente–, en circunstancias equivalentes13. Este es el denominado principio arms lenght (que quiere decir: a un brazo de distancia) o de libre concurrencia. El principio de libre concurrencia se presenta como la manifestación práctica de la regla de valor de mercado.

Asimismo, es importante considerar los beneficios de la manipulación de los precios de transferencia. Entre otros, se pueden citar los que presenta el especialista Charles Hill14:

•Los contribuyentes pueden reducir su carga tributaria desviando sus beneficios hacia empresas en situación de pérdida o a países con carga impositiva más baja.

•Los contribuyentes pueden escapar del riesgo cambiario de países donde se proyecta una devaluación importante, trasladando sus fondos de dicho país vía precios de transferencia.

•Los contribuyentes pueden usar los precios de transferencia para mover sus fondos cuando las transferencias de dividendos estén bloqueadas de alguna manera por regulaciones internas.

•Las compañías podrían utilizar los precios de transferencia para reducir los impuestos de aduanas (derechos ad valorem). Subvaluadas las mercancías se genera una menor base de cálculo de los tributos aduaneros. Igual resultado se obtiene con los tributos al consumo como son el Impuesto al Valor Añadido (IVA), IGV en el Perú.

Como es evidente, los gobiernos prevén normas para evitar que las empresas reduzcan la carga impositiva que les corresponde por la aplicación de precios de transferencia15. Así, gran número de estados, entre ellos el peruano, han introducido normas mediante las cuales se limita la habilidad de las empresas para manipular sus precios de transferencia16.

Cualquier precio fijado por operaciones entre vinculadas puede ser considerado como un precio de transferencia - sea que se encuentre sobre o subvaluado, o no. En materia tributaria el régimen de precios de transferencia es concebido como aquel referido a los casos en que los grupos empresariales fijan sus precios por valores distintos a los que habrían pactado con terceros independientes17.

III.FUNDAMENTOS Y ESTRUCTURA DE LOS PRECIOS DE TRANSFERENCIA

Como hemos visto, el principio arm´s lenght se refiere al precio que se aplicaría en las operaciones vinculadas, si las mismas fueran ejecutadas por partes independientes. La traducción literal del concepto de “precio a distancia de brazo”, proviene en parte de la cosmovisión anglosajona de las relaciones interpersonales en donde, físicamente, las personas que no son cercanas ni vinculadas por un cierto lazo afectivo o de amistad, guardan, en circunstancias normales, un brazo de distancia (respetando así, el “espacio ajeno”). El precio arm´s lenght es el que se cobrarían partes independientes, puesto que no guardan ninguna vinculación que afecte la determinación del precio que se forma libremente en el mercado, por la concurrencia de oferta y demanda18.

En el diseño de la estructura lógica y funcionamiento de un régimen de precios de transferencia es necesario recurrir a un concepto como el referido arm´s lenght, puesto que el concepto de valor de mercado, es uno jurídicamente indeterminado. Esto es, que no es posible definir objetivamente y de manera general, lo que se debe entender por valor de mercado de una u otra operación, salvo que se recurra a una fórmula en la cual se clasifique operaciones por rubros y se establezcan criterios referenciales - tal como hace el artículo 32 de la Ley del Impuesto a la Renta (IR), al regular el régimen general de valor de mercado para partes independientes.

Así, en la estructuración de la normativa del régimen de precios de transferencia, los técnicos de la OCDE19 optaron por un criterio que permita llevar a la práctica con efectividad el concepto abstracto de valor de mercado; es por ello que se utiliza el principio de precio arm’s lenght. Así, la determinación del precio arm’s lenght se obtiene de la aplicación de una serie de metodologías, que constituyen procedimientos técnicos de valuación de operaciones y/o rentabilidad de negocios, según parámetros establecidos de la comparación de actividades realizadas en cada sector económico. La idea es llegar al precio de la operación si hubiera sido pactada entre partes no vinculadas.

Téngase presente que el artículo 32-A.h de la Ley del IR reconoce la normativa OCDE sobre precios de transferencia como parte de la legislación nacional, integrándola a la misma:

“(...)

h) Fuentes de Interpretación

Para la interpretación de lo dispuesto en este artículo, serán de aplicación las Guías sobre Precios de Transferencia para Empresas Multinacionales y Administraciones Fiscales, aprobadas por el Consejo de la Organización para la Cooperación y el Desarrollo Económico - OCDE, en tanto las mismas no se opongan a las disposiciones aprobadas por esta Ley”.

Ahora bien, el precio intercompany se cataloga, se juzga, a fin de determinar su corrección a promedios de mercado, valiéndose en la práctica del principio arm´s lenght, el cual se ejecuta en cumplimiento los procedimientos y mecanismos técnicos que reconocen los lineamientos de la OCDE, en materia de precios de transferencia, siendo dichos procedimientos denominados metodologías (y que son reconocidos por el derecho interno de diversos países, tal como es en el caso peruano). El resultado de dichos procedimientos técnicos de valuación se plasman en los denominados estudios técnicos de precios de transferencia.

En consecuencia, se buscará corregir los precios vinculados solamente cuando su aplicación distorsionada perjudique la recaudación del fisco del país en que se utilizan. Este objetivo es el que materialmente define el ámbito de aplicación de los precios de transferencia. Evidentemente, para la corrección de valor, y solamente cuando se verifique el perjuicio fiscal, se aplicarán los conceptos antes señalados, llegando al precio arm’s lenght de las operaciones realizadas, por la vía de utilizar las metodologías de valuación de la OCDE.

Sobre las metodologías de la OCDE en materia de precios de transferencia se debe recordar que no constituyen una ciencia exacta y pueden llevar a diversos resultados válidos, según las opiniones técnicas aplicadas por diversos especialistas20.

En cuanto a las implicancias que se pueden presentar en la puesta en práctica de las metodologías de precios de transferencia, un litigio tributario derivado de dicha materia, el caso Nestlé Holdings Inc. Vs. Commissioner, ocurrido en los Estados Unidos, puede resultar bastante ilustrativo21. En este caso se discute el valor de la compra de la empresa Carnation ocurrida en 1985 por la empresa Nestlé Holdings Inc. Uno de los principales puntos en discusión es la valoración de las marcas y nombres comerciales de Carnation22. Esto es, el litigio discurrió en torno a la determinación del valor de mercado de dichos elementos intangibles. Nestlé avaluó tales intangibles en USD 315 millones mientras que, el IRS23 señalaba que el valor ascendía a USD 139 millones24.

En este caso, Nestlé vendió los intangibles a otra empresa del grupo considerando la generación de una pérdida tributaria. El IRS consideró que Nestlé debió reconocer una ganancia de capital por dicha transacción en Estados Unidos de USD 262 millones. Para sustentar su posición, Nestlé presentó un análisis económico que comprendía cuatro formas de valoración de los intangibles. Entre dichos métodos se encontraba el profit split reconocido en los lineamientos OCDE y también por las regulaciones norteamericanas sobre precios de transferencia25.

Todos los métodos propuestos por Nestlé fueron rechazados por las autoridades competentes. En especial, el método de profit split fue rechazado en razón de que no existían comparables adecuados y se aplicaron otros provenientes de distintas industrias y situaciones. En este caso había deficiencia de la información utilizada para la aplicación del método26.

Anecdóticamente, el caso se resolvió por las reglas del regateo: mitad y mitad. Iniciado el caso en 1995 concluye en 1999 con un arreglo entre contribuyente y administración tributaria en donde se “reparte” la diferencia de valuaciones y se establece un precio de USD 239.5 millones por los aludidos intangibles27. Lógicamente, este resultado es insatisfactorio desde el punto de vista técnico pues es una solución totalmente arbitraria y reñida con todos los principios de valuación de intangibles. Este litigio es una muestra de una “guerra” de valuaciones y de las metodologías que se pueden aplicar a tal propósito. Es también una muestra de cómo la falta de operaciones comparables pueden llevar a serias complejidades al litigar los precios de transferencia establecidos en un estudio técnico28 29.

En el Perú uno de los principales elementos comerciales que se explotan en mercados masivos, provenientes de empresas inversionistas del exterior, es el de las marcas e intangibles (nos vienen a la mente los sectores de telecomunicaciones, tecnología, automóviles, entre otros). La pregunta relevante aquí es: cómo afrontarán la Administración y los contribuyentes las complejidades que plantea la valoración de intangibles? Considerando que ese tema no está resuelto en países de mayor avance económico y tecnológico30.

IV.LEGISLACIÓN NACIONAL SOBRE EL ÁMBITO DE APLICACIÓN DEL RÉGIMEN DE PRECIOS DE TRANSFERENCIA

Ahora bien, cuando un legislador tributario define el ámbito de aplicación de los precios de transferencia, en concreto y en términos prácticos, se entiende que se está refiriendo a los supuestos y operaciones en los que procede que la Administración Tributaria aplique los ajustes por precios de transferencia (tema distinto al de las obligaciones formales, que incluye el estudio técnico de precios de transferencia y/o presentar declaraciones o similares).

La norma que regula el ámbito de aplicación de los precios de transferencia establece lo siguiente:

“Artículo 32-A.- En la determinación del valor de mercado de las transacciones a que se refiere el numeral 4) del artículo 32, deberá tenerse en cuenta las siguientes disposiciones:

a) Ámbito de aplicación

Las normas de precios de transferencia serán de aplicación a las transacciones realizadas por los contribuyentes del impuesto con sus partes vinculadas o a las que se realicen desde, hacia o a través de países o territorios de baja o nula imposición. Sin embargo, solo procederá ajustar el valor convenido por las partes al valor que resulte de aplicar las normas de precios de transferencia en los supuestos previstos en el literal c) de este artículo”.

Asimismo, la fórmula legal utilizada para establecer cuando se aplicarán los ajustes por precios de transferencia señala lo siguiente:

“(...)

c) Ajustes

Solo procederá ajustar el valor convenido por las partes cuando este determine en el país un menor impuesto del que correspondería por aplicación de las normas de precios de transferencia. La Sunat podrá ajustar el valor convenido aun cuando no se cumpla con el supuesto anterior, si dicho ajuste incide en la determinación de un mayor impuesto en el país respecto de transacciones con otras partes vinculadas.

A fin de evaluar si el valor convenido determina un menor impuesto, se tomará en cuenta el efecto que, en forma independiente, cada transacción o conjunto de transacciones –según se haya efectuado la evaluación, en forma individual o en conjunto, al momento de aplicar el método respectivo– genera para el Impuesto a la Renta”.

Para definir el ámbito de aplicación de las correcciones de valor que puede ejecutar la Sunat, es indispensable integrar el literal c) de la norma (artículo 32-A de la Ley del IR), con su literal a). Así, en cuanto a la primera parte de la norma de ajustes que señala: “Solo procederá ajustar el valor convenido por las partes cuando este determine en el país un menor impuesto del que correspondería por aplicación de las normas de precios de transferencia (…)”; creemos que dicho texto pudo presentar mayor precisión técnica puesto que, de una lectura integrada de la norma con el régimen al que pertenece, tendríamos el siguiente resultado: Procederán los ajustes por aplicación del régimen precios de transferencia, cuando el valor convenido por las partes determine en el país un menor impuesto del que correspondería por aplicación de las normas de precios de transferencia.

En buena cuenta, la definición contiene el propio concepto definido. No obstante, consideramos que lo que debe entenderse de la norma es que se aplicarán los ajustes por precios de transferencia en aquellos casos en que las entidades vinculadas hubieran manipulado sus precios intercompany, de forma tal que efectivamente hubieran deslocalizado rentas atribuyéndolas a entidades o jurisdicciones distintas, obteniendo como resultado el pago de un menor IR del que le corresponde al grupo económico (partes vinculadas), en el país.

Vemos que en la Exposición de Motivos del cambio en el régimen de precios de transferencia de 2013, se señala que dentro del ámbito de aplicación no solamente se definen los aspectos sustanciales, en concreto, respecto de qué operaciones pueden recaer los ajustes; sino que el legislador considera como ámbito de aplicación también los aspectos formales. No nos queda claro cómo se considera dentro del ámbito de aplicación del régimen de precios de transferencia, la obligación formal de documentar y sustentar los precios intercompany, utilizando las metodologías reguladas por la OCDE –y los procedimientos internos que requieren dichos análisis económicos–31, en tanto que se trata obligaciones formales. La obligación formal tributaria: (i) se define, (ii) se establecen los casos específicos en los que se debe cumplir, y/o presentar, ello normalmente de forma taxativa, y (iii) se aplica; no tiene un ámbito, espectro, o hipótesis de sujeción abstracta, la cual deba ser delimitada para su aplicación (no se trata entonces, de un ámbito de aplicación propiamente dicho).

La obligación de documentación de los precios de transferencia se asemeja a la obligación de contar con una tasación para la sustentación del valor de mercado (en cuanto a su carácter de formalidad y sustento tributario), en el caso de venta de activos fijos. En ese sentido, nos preguntamos: ¿es la tasación o su contenido, parte del ámbito de aplicación del régimen general de la regla de valor de mercado del artículo 32 de la Ley del IR, el cual se aplica a operaciones no vinculadas? Consideramos que la respuesta es negativa. El ámbito de aplicación de la regla de valor de mercado entre partes independientes identifica a las operaciones sujetas a dichas reglas y no a las obligaciones formales (tasaciones u otras), que “acompañan” al régimen. Entendemos que lo mismo sucede en el Régimen de Precios de Transferencia, en donde no se debe confundir la materia sustancial con la formal, de suerte tal que las obligaciones de presentar declaraciones y documentar los precios con estudios técnicos y los procesos internos que ello requiere, como el análisis de comparabilidad y definición y aplicación de los métodos de la OCDE, están en el campo de lo formal.

En concreto, el ámbito de aplicación del régimen de precios de transferencia se refiere claramente a establecer en qué supuestos se manifestará la acción correctiva del fisco, entiéndase, a definir los casos en los que la Sunat podrá aplicar los ajustes correctivos de valor. Ello la debe suceder cuando los precios intercompany hubieran generado una menor recaudación para el fisco peruano, producto de que el precio de transferencia fue utilizado para llevar-deslocalizar rentas hacia el exterior, o a entidades nacionales que generan una menor tributación de forma indebida. En lo sucesivo será recomendable que la regulación del régimen se subdivida textualmente precisando las “obligaciones sustanciales” y diferenciándolas de las “obligaciones formales”. Así, consideramos se lograría una mejor incorporación de un sistema de control impositivo, como el de precios de transferencia, respecto del cual se debe recordar que ha sido generado por especialistas de la OCDE, dentro de una filosofía impositiva anglosajona, la cual es diferente a nuestro sistema legal de raíces latinas.

Debemos añadir que cuando hablamos del ámbito de aplicación de un sistema normativo, nos estamos refiriendo al espectro sobre el cual recaerán sus previsiones, los supuestos hipotéticos que caerían dentro del tratamiento que establece dicho régimen; en suma, nos estamos refiriendo al “espacio ideal”, definido en abstracto por el legislador, sobre el cual el régimen proyectará sus regulaciones y con ellas, sus consecuencias. Por ello consideramos que el ámbito de aplicación del régimen de precios de transferencia se circunscribe en concreto a aquellos supuestos de hecho, donde se presentan incidentes cuyos efectos requieren de reparación, vía la aplicación de los ajustes por precios de transferencia, a fin de evitar la merma de la recaudación del IR32.

V.INTERPRETACIÓN Y APLICACIÓN DE LAS NORMAS SOBRE LOS AJUSTES POR PRECIOS DE TRANSFERENCIA - ÁMBITO DE APLICACIÓN REAL O SUSTANCIAL

De otra parte, y cambiando hacia el tema práctico; existe un primer supuesto de operaciones vinculadas nacionales en el cual no procede la aplicación de ajustes por precios de transferencia. Este se refiere a las operaciones realizadas por dos empresas domiciliadas con resultados tributarios positivos. Así, supongamos que tenemos dos empresas vinculadas con renta de S/. 5 millones cada una, en un determinado ejercicio. Suponiendo que dichas empresas hubieran realizado operaciones entre sí, un eventual ajuste por precios de transferencia por parte de la Administración Tributaria tendrá efecto bilateral; en consecuencia, el efecto (mayor ingreso con mayor gasto o, menor ingreso con menor gasto), se compensa en ambas empresas, dejando exactamente la misma recaudación tributaria. En tal caso, no tiene sentido aplicar ajuste alguno por precios de transferencia y su aplicación conllevaría una contravención a la norma y al sistema de imposición sobre la renta en sí mismo.

En nuestro ejemplo, siendo que cada una de las empresas tiene rentas por S/. 5 millones (donde la base imponible conjunta es S/. 10 millones), la recaudación del Impuesto a la Renta para el fisco peruano será de S/. 3 millones (es decir, S/. 1,5 millones por cada empresa). Supongamos que el fisco considera que se debe realizar un ajuste por precios de transferencia por importe de S/. 2 millones en las operaciones realizadas por dichas empresas. Entonces, los resultados tributarios de dichas sociedades serían de S/. 7 millones en una y de S/. 3 millones en otra; el total de la base imponible conjunta sigue siendo S/. 10 millones y por ende el fisco sigue recaudando S/. 3 millones por el Impuesto a la Renta.

En los supuestos como en el del ejemplo propuesto, no es legal un ajuste puesto que, una corrección de valor de tal naturaleza, no genera la rectificación o recuperación de la recaudación del Impuesto a la Renta que debe procurar el régimen de precios de transferencia. Lo que se generaría en tal supuesto sería la aplicación de sanciones, las cuales serían anómalas33 y no acordes al sistema sancionador del Código Tributario peruano.

No obstante lo anterior, la norma (artículo 32-A.c de la Ley del IR) señala que “(…) procederá ajustar el valor convenido por las partes cuando este determine en el país un menor impuesto del que correspondería por aplicación de las normas de precios de transferencia. La Sunat podrá ajustar el valor convenido aun cuando no se cumpla con el supuesto anterior, si dicho ajuste incide en la determinación de un mayor impuesto en el país respecto de transacciones con otras partes vinculadas.

A fin de evaluar si el valor convenido determina un menor impuesto, se tomará en cuenta el efecto que, en forma independiente, cada transacción o conjunto de transacciones –según se haya efectuado la evaluación, en forma individual o en conjunto, al momento de aplicar el método respectivo– genera para el Impuesto a la Renta” (resaltado nuestro).

Nota: a este punto, ya hemos analizado la primera oración del primer párrafo del artículo 32-A.c de la Ley del IR. Pasamos a lo siguiente, glosando el texto bajo análisis.

Luego de leer la segunda oración del artículo 32-A.c) de la Ley del IR, necesariamente nos vienen a la mente las palabras del maestro Claude du Pasquier, quien cuando trata la materia de la interpretación de la norma jurídica señala que, en determinados supuestos la norma y los hechos que regula tienen una cierta correlación manifiesta, no requiriendo mayor esfuerzo interpretativo; sin embargo, en otros casos la interpretación, en tanto que necesaria, se torna en un trabajo mucho más delicado34. Marcial Rubio Correa35 identifica la actividad interpretativa refiriéndose a la pregunta: ¿Qué quiso decir el legislador?36

La norma señala que: “La Sunat podrá ajustar el valor convenido aun cuando no se cumpla con el supuesto anterior (es decir, la determinación de un menor IR en el país), si dicho ajuste incide en la determinación de un mayor impuesto en el país respecto de transacciones con otras partes vinculadas”. Reiteramos que el objeto del régimen de precios de transferencia es corregir el efecto de la pérdida de la recaudación por la manipulación indebida de los precios intercompany. Aquí la cuestión puesta a juicio es: puede la autoridad tributaria poner en práctica los ajustes por precios de transferencia, en tanto que no existe perjuicio en la recaudación? A mayor precisión; nos cuestionamos, puede una regulación legal (o de cualquier naturaleza), que contiene la solución a un problema, inconducta o transgresión, ser llevada a la práctica, si no se ha materializado previamente dicho problema, inconducta o transgresión? En el caso de la regulación de precios de transferencia que estamos analizando se indica que se podrán aplicar los ajustes por precios de transferencia, aun cuando no haya perjuicio en la recaudación, si es que de los ajustes practicados, fluye el pago de un mayor IR para el fisco peruano, es decir, el derecho se convierte en un medio no para lograr la justicia tributaria, sino para lograr la mayor recaudación, prescindiendo si quiera de evaluar si dicha recaudación es legítima y acorde a los principios legales y constitucionales que rigen el sistema tributario nacional.

Téngase presente que se habla de un “mayor impuesto”; será una mayor recaudación tomando como punto de referencia algún criterio objetivo? O será justificada una mayor recaudación cuando meramente el fisco determine que corresponde tributar más, por aplicación a su propio criterio de las metodologías de precios de transferencia. Si la tributación del IR que realmente corresponde al grupo económico es de S/. 3 millones (volviendo al ejemplo antes planteado), entonces cualquier ajuste que diseñe el fisco y genere una mayor recaudación es legítimo? La respuesta desde nuestra óptica es no. La norma y su exposición de motivos han prescindido del adecuado análisis jurídico para la implementación del sistema de precios de transferencia, llegando a una redacción que no puede ser puesta en práctica sin transgredir el marco tributario constitucional peruano. En el caso de nuestro ejemplo el grupo debe tributar S/. 3 millones porque es la renta que corresponde al valor económico que han generado como beneficio de su actividad empresarial.

A mayor abundamiento, en el ejemplo planteado de dos empresas vinculadas que obtienen rentas al cierre del ejercicio por S/. 5 millones. El ajuste por S/. 2 millones, no genera una mayor recaudación por el IR, salvo que se aplique de forma unilateral. A la fecha el nuevo régimen está prescindiendo de hacer referencia a la bilateralidad del ajuste, por lo que consideramos esta materia deberá ser aclarada. Sobre todo por el texto que indica que “(…) la Sunat podrá ajustar el valor convenido aun cuando no se cumpla con el supuesto anterior (es decir, la determinación de un menor impuesto), si dicho ajuste incide en la determinación de un mayor impuesto en el país respecto de transacciones con otras partes vinculadas”. Es claro y es un tema largamente superado el de la doble imposición interna que generan los ajustes unilaterales.

Recalcamos que en las explicaciones de la norma en la Exposición de Motivos, tampoco encontramos fundamento jurídico real para la redacción tal como está. Los que encontramos es una simple lógica recaudatoria37. No es propio a la norma jurídica regular un sistema “para cobrar más”. Vemos en la aludida explicación una relegación innecesaria de la materia jurídica, la cual hubiera permitido compatibilizar y adaptar, la regulación de la técnica de precios de transferencia de la OCDE, a la realidad jurídica peruana. Aún más, no encontramos sustento para la redacción bajo comentario al caso de las operaciones internacionales pues, sino se ha comprobado previamente un perjuicio para el fisco, no corresponde aplicar el ajuste para que se recaude más (la mayor recaudación no es una justificación del ajuste).

Cuando se revisa el texto de la Exposición de Motivos en su parte pertinente, se percibe la idea de que el legislador tiene por claro que es sana y correcta toda medida que permita generar mayor recaudación, dejando así de lado las previsiones y garantías jurídicas que revisten al ordenamiento jurídico tributario - respecto del cual, además, se debe recordar que es un sistema tributario constitucional. No coincidimos con el criterio que sustenta que la justificación de la regulación de los precios de transferencia es recaudar más, sino que se debe identificar previamente el perjuicio para el fisco y, en su caso, subsanarlo en la justa medida.

Igualmente, siguiendo la lógica del ejemplo planteado anteriormente, el ajuste por corrección de valor al que se hace referencia por S/. 2 millones; si bien el mismo no genera mayor recaudación del IR, si la produce por la multa del IR del contribuyente que soportaría la atribución de mayor renta. Reiteramos que el régimen de precios de transferencia aplicado de esta forma desdice su finalidad y objetivo.

Consideramos que el régimen de precios de transferencia no debe ser utilizado como un régimen puramente de “corrección de valores”, o de comprobación del valor de mercado, sino que debe ser aplicado para obtener el resultado que constituye su finalidad, que es el de mantener la recaudación nacional, evitando prácticas indebidas de deslocalización de rentas38.

En anteriores trabajos hemos señalado que la naturaleza del régimen de precios de transferencia no es sancionatoria. Esto es, que no persigue la aplicación absoluta de la regla de valor de mercado. Por el contrario, la razonabilidad del régimen está dada por la necesidad de proteger la eventual erosión de la recaudación tributaria, evitando excesos de los contribuyentes por la vía de la manipulación de sus precios intercompany.

Si consideramos la redacción actual del artículo 32-A.a de la Ley del IR, de la misma podría fluir la facultad de la administración de realizar ajustes fiscales aun cuando no exista un perjuicio en la recaudación. Bajo esas circunstancias, consideramos que se producirían los siguientes efectos contrarios al sistema tributario nacional:

•Régimen sancionatorio ilegal.- Se transformaría el régimen de precios de transferencia en uno sancionatorio, con lo cual quedaría desnaturalizado. Señalamos que el régimen se transformaría en uno sancionatorio dado que si se practican los ajustes fiscales sin haber perjuicio acreditado en la recaudación, no habría justificación para los ajustes.

Así, el fisco cobra lo mismo por el IR, pero se agregaría multas generadas de las rectificaciones que obligatoriamente se debería efectuar en las declaraciones juradas.

Debemos precisar que en nuestro sistema tributario no corresponde la aplicación de otro régimen sancionatorio diferente al regulado expresamente en el Código Tributario. Así, cabe precisar que el Código Tributario no contempla sanciones para los casos en los que el fisco decida ajustar operaciones vinculadas que no han generado un perjuicio para la recaudación. La posibilidad de aplicar este tipo de sanciones debería contemplar su tipificación exacta y con detalle dentro del Código Tributario.

•Régimen absoluto (plano) de valor de mercado.- Se estaría retrocediendo a una situación similar a la de la legislación de precios de transferencia vigente entre 2001 y 2003, en la cual se aplica la regla de valor de mercado de forma absoluta, sin atender a la justificación de los precios de transferencia. Desde esta óptica el régimen perdería su razonabilidad.

•Régimen inconstitucional.- En los casos en los que la actuación de la Administración implicara imponer ajustes fiscales a los contribuyentes, sin haber acreditado el perjuicio en la recaudación, la aplicación del régimen devendría en inconstitucional, en donde la atribución arbitraria de rentas con el propósito expreso de obtener una mayor recaudación, quebraría con el principio de capacidad contributiva.

La interpretación lógica, sistemática y constitucional del régimen peruano de precios de transferencia nos lleva a que este se aplicará en tanto se cumpla la condición necesaria para ello, consistente en que la fijación de los precios intercompany ha determinado un pago por concepto del IR en el país, inferior al que hubiere correspondido por aplicación del precio de libre concurrencia39.

VI.DIFERENCIAS ENTRE EL ÁMBITO DE APLICACIÓN DE LA REGLA DE VALOR DE MERCADO PARA PARTES INDEPENDIENTES Y PARA VINCULADAS

Como hemos visto, el artículo 32 de la Ley del IR establece que en los casos de ventas, aportes de bienes y demás transferencias de propiedad, de prestación de servicios y cualquier otro tipo de transacción a cualquier título, el valor asignado a los bienes, servicios y demás prestaciones, para efectos del Impuesto, será el de mercado. Si el valor asignado difiere al de mercado, sea por sobrevaluación o subvaluación, la Sunat procederá a ajustarlo tanto para el adquirente como para el transferente. Así, la norma establece como regla general que en el caso de existencias, el valor de mercado es el precio de venta habitual de las mismas, y en el caso de activos fijos, el valor de mercado se fijará por tasación. En otros casos, como es en la venta de acciones o valores, el valor de mercado se fija por su cotización bursátil o, su valor patrimonial, en tanto se trate de valores que no se negocian en mecanismos centralizados.

1.Regla absoluta de valor de mercado

Lo anterior significa que si bien las partes de transacciones comerciales independientes, pueden establecer libremente los precios o retribuciones para dichas operaciones (sobre todo atendiendo a que las mismas se rigen por las leyes de oferta y demanda), a fines tributarios, y específicamente, a fines de reconocer el resultado para efectos del IR, se debe aplicar la regla de valor de mercado. Por lo tanto, cualquier prestación ejecutada deberá ser reconocida a su valor de mercado para efectos de determinación del IR anual. Ello supone que si se tienen operaciones que durante el transcurso del ejercicio, fueron concretadas sin aplicar la regla de valor de mercado (incluso las gratuitas), a fines del cierre tributario y presentación de la declaración anual del IR de la tercera categoría, se deberán aplicar los correspondientes “ajustes” extracontables, es decir, las denominadas “adiciones” o “deducciones, que permitan llevar a reconocer el resultado de todas las operaciones realizadas, por su valor de mercado - ello para fines de la determinación del IR anual, sin afectar los resultados financieros del negocio.

De la norma citada, fluye la conclusión lógica de que cualquier operación o transacción comercial, debe generar el reconocimiento de un resultado, el cual se establecerá a fines del IR de acuerdo al valor de mercado. A tal efecto, no será de relevancia si la operación se realiza a título gratuito. La regla de valor de mercado así planteada, funciona como una absoluta donde la preocupación del legislador y por ende, la del fiscalizador tributario, será verificar si se aplicó los criterios objetivos (hasta cierto punto), que la Ley del IR ha fijado para llegar al valor de mercado. Veamos un ejemplo.

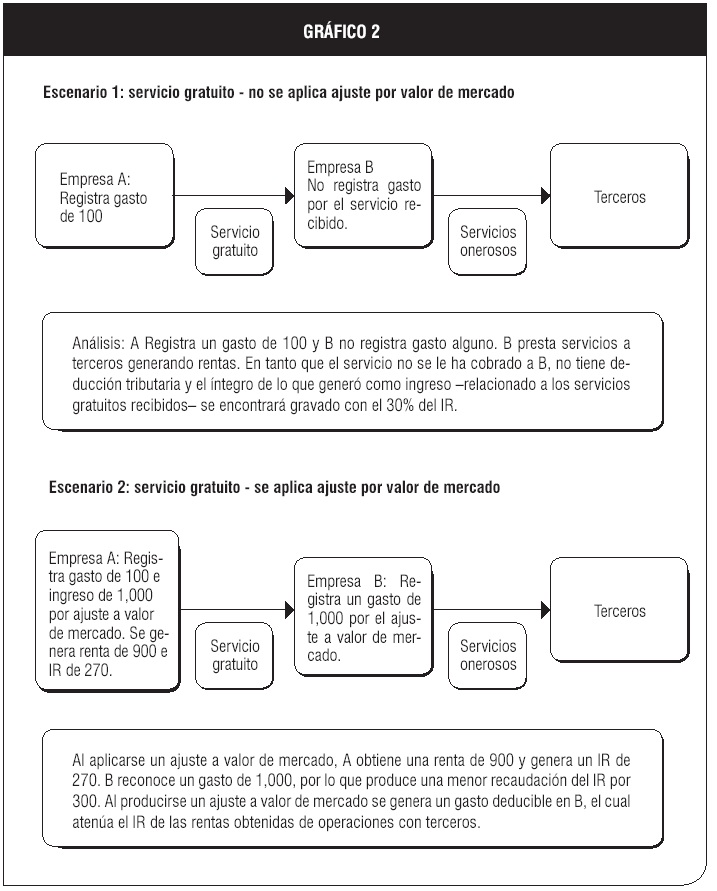

La empresa A le presta a la empresa B un servicio gratuito. Para la empresa A la ejecución de dicho servicio tiene un costo o gasto asociado, sin embargo, no hay renta tributaria contra la cual compensar dicho gasto, pasando a formar parte de sus gastos generales de negocio - siendo deducible en tanto que el propósito del servicio gratuito responda y se enlace con el objeto del principio de causalidad. B recibe el servicio obteniendo un provecho, sin pagar contraprestación alguna por el mismo. No obstante, se entiende que dicho servicio le produce un beneficio relacionado al desarrollo de su giro de negocio y, por tanto, relacionado con la generación de rentas gravables con el IR. En este escenario, si la regulación tributaria no previera la obligatoriedad de aplicar la regla de valor de mercado, entonces no habría ajuste alguno, tal como se puede observar del Escenario 1 en el gráfico 2.

En el escenario 2 del gráfico 2, entendemos que la regla de valor de mercado busca cautelar la recaudación que se pierde cuando A ejecuta el servicio a título gratuito. Ahora bien, en el escenario 2 analizamos la aplicación práctica de la regla de valor de mercado, tal como está regulada en el artículo 32 de la Ley del IR. Desde dicha perspectiva, el servicio gratuito no es admisible tributariamente y se asigna un ingreso, el cual se corresponde necesariamente (por aplicación de la bilateralidad del ajuste) con el gasto en el usuario. La razonabilidad para practicar dicho ajuste se encuentra en tela de juicio puesto que, la mayor recaudación que se obtiene en el prestador de servicio se compensa con el mayor gasto que obtiene del ajuste la empresa usuaria. Nótese que aun cuando el prestador del servicio tuviera pérdidas arrastrables o fuera una persona natural, la aplicación del ajuste no deja de ser obligatoria, generándose una menor recaudación para el fisco. Si la prestadora del servicio tuviera pérdidas, compensaría las mismas con el ajuste de valor, y si fuera persona natural, tendría, presumiblemente, una tasa efectiva del IR presumiblemente menor al 30%, que es la tasa del IR corporativo en el Perú - tercera categoría.

Debemos notar y hacer hincapié, en el hecho de que en un régimen absoluto de valor de mercado, no hay consideraciones de eficiencia en la recaudación (tal como acabamos de ver en el ejemplo planteado). El objetivo buscado es mantener las operaciones a un valor “plano” de mercado.

2.Regla de valor de mercado “relativa”: Ajustes por precios de transferencia

En el caso de operaciones vinculadas, el principio rector es cautelar la recaudación del IR que corresponde al fisco; no se trata de una regla absoluta o plana de valor de mercado. Para llegar a la aplicación práctica del régimen de precios de transferencia se pasa por la determinación del precio arm’s lenght y en su caso, a la corrección de valor de las operaciones que hubieran perjudicado la recaudación.

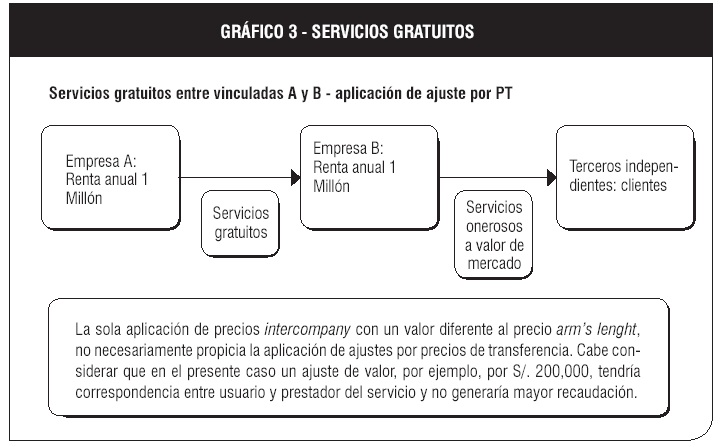

Está claro que en el caso de partes vinculadas se aplica el régimen de precios de transferencia, aun en las operaciones pactadas a título gratuito40. Nos interesa analizar el caso en el que dos empresas vinculadas realizan una operación de servicios gratuitos. Ver gráfico 3.

En tanto ambas empresas obtienen rentas gravables por S/. 1 millón, la recaudación que corresponde al fisco peruano por el IR es de S/. 300,000 por cada una; es decir, un total de S/. 600,000. Si la Administración efectuara un ajuste para corregir el valor del servicio gratuito, por ejemplo, de S/. 200,000; el efecto no alteraría la recaudación. Una empresa quedaría con rentas por S/. 1’200,000 y otra con S/. 800,000, dado lo cual la recaudación del IR seguiría siendo de S/. 600,000. Aquí el análisis para aplicar el ajuste no se refiere a cotejar si el precio de transferencia fue correcto o no, se refiere a verificar si hubo perjuicio en la recaudación para el fisco. Ello difiere largamente de un sistema absoluto de precios a valor de mercado.

En el supuesto negado de que el ajuste fuera de tal magnitud que excediera la renta de alguna de las partes, es posible considerar el ajuste por precios de transferencia, pero también sería posible pensar en un problema estructural, más allá del régimen de precios de transferencia, considerando la magnitud de la distorsión de valores.

Luego del análisis realizado llegamos a la conclusión de que la norma general de valor de mercado contenida en el artículo 32 de la Ley del IR constituye una regla plana de valorización tributaria de operaciones. Se trata más de una norma de ajuste de la valorización tributaria de las operaciones que de una presunción. Su efecto es el reconocimiento de la operación a valor de mercado debiendo incorporarse al cálculo global de la renta neta del prestador del servicio y del usuario. Por ende resulta en una imputación de ingresos y gastos.

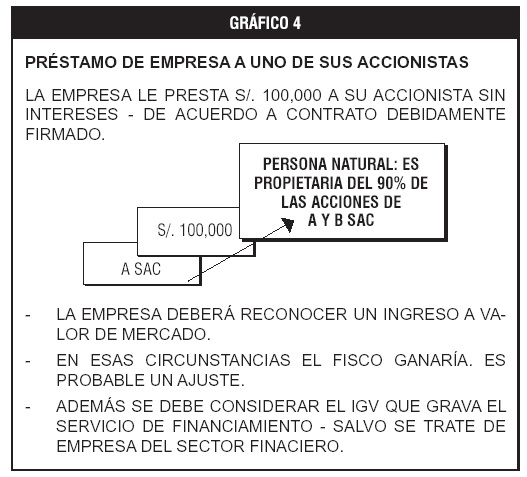

Si el régimen de precios de transferencia fuera uno absoluto de valor de mercado, entonces no habría ninguna discusión en torno a cuando proceden los ajustes (ni sería aplicable la pretendida intención de la exposición de motivos de la norma de aplicar ajustes, solamente cuando se produzca una mayor recaudación para el fisco), siempre se aplicarían los ajustes de corrección de valor. Sin embargo, ello no es así pues el precio intercompany para ser ajustado debe perjudicar la recaudación. Veamos un ejemplo referido a préstamos vinculados. Una empresa le presta a su accionista mayoritario una cantidad de dinero, sin intereses (ver gráfico 4). En tal supuesto, el desplazamiento de capital, aunque gratuito, puede perjudicar la recaudación. Se entiende que el fisco aplicará los ajustes correctivos de valor.

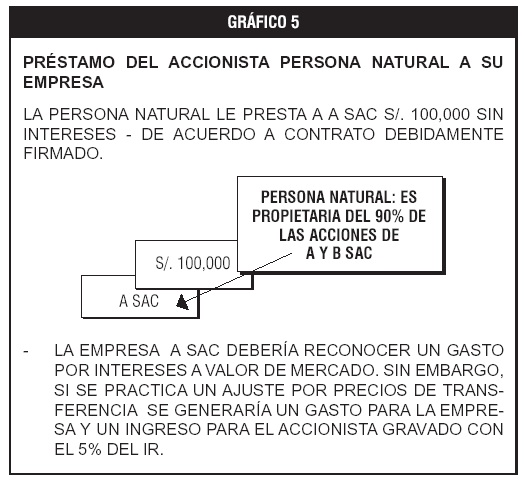

De otra parte, existen casos de operaciones entre partes vinculadas las cuales, aun cuando no han respetado la regla de valor de mercado, ni el principio arm´s lenght, no suponen un perjuicio en la recaudación para el fisco. Para verificar ello, veamos el supuesto inverso al anterior (Gráfico 5), en donde el accionista la presta capital a su empresa, sin intereses.

Si el régimen de precios de transferencia fuera uno puro y simple de aplicación de la regla de valor de mercado a todos los supuestos, entonces su estructura sería idéntica a la del artículo 32 de la Ley del IR. Sin embargo, la fundamentación de un régimen de precios de transferencia no se refiere a la aplicación absoluta del precio arm’s leght, sino primero, a detectar los casos en los cuales existe perjuicio para el fisco y solamente, habiendo cumplido con dicho primer paso, en un segundo momento, a corregir la pérdida en la recaudación aplicando los ajustes correctivos de valor.

VII. EVALUACIÓN “INDEPENDIENTE” O “CONJUNTA” PARA EFECTOS DE LOS AJUSTES DE CORRECCIÓN DE VALOR

De otra parte, la norma continúa y señala: “(…) A fin de evaluar si el valor convenido determina un menor impuesto, se tomará en cuenta el efecto que, en forma independiente, cada transacción o conjunto de transacciones –según se haya efectuado la evaluación, en forma individual o en conjunto, al momento de aplicar el método respectivo– genera para el Impuesto a la Renta”. En un análisis independiente de la corrección de valor de los precios intercompany, se desvirtúa la propia sustancia y propósito de los precios de transferencia, pues se deja de apreciar cómo está operando la deslocalización de las rentas, para determinar si realmente generó un menor pago del Impuesto a la Renta en el país.

Cuando dentro de un grupo económico una empresa con pérdidas tributarias factura importantes servicios a las otras, “atrayendo” y deslocalizando las rentas del grupo, a fin de amortiguarlas contra las pérdidas generadas, es evidente que estamos ante una maniobra que tiene por resultado el menor pago de impuestos en el país. En tal caso es presumible que corresponda el respectivo ajuste por precios de transferencia, de modo que las empresas que registraron el gasto, lo verán recortado de forma importante - la que facturó cederá el respectivo ingreso. No obstante, aquí no hay un análisis individual de las operaciones; por el contrario, se trata de un análisis conjunto de la estructura de deslocalización de rentas ejecutada por el grupo económico.

Consideramos que las empresas receptoras de ajustes por precios de transferencia, producto de un análisis realizado en forma independiente (por contribuyente), como señala la norma citada, tendrán el derecho de reclamar en la vía contencioso-administrativa, e incluso judicial, el hecho que el ajuste de valor del cual son objeto, no es acorde con el sistema tributario peruano. En este punto, debemos recalcar que el régimen de precios de transferencia no es un sistema independiente del sistema tributario vigente en el país, ni de las garantías y principios que rigen e instruyen su aplicación (entre otros, el principio tributario constitucional de capacidad contributiva), sino que es parte del mismo sistema y sus normas deben interpretarse de acuerdo a los métodos de interpretación jurídica para poder aplicarse; solamente entonces y a partir de la debida interpretación de acuerdo a los métodos admitidos en el derecho, el régimen de precios de transferencia puede llevarse a la práctica, pero siempre dentro de los parámetros jurídicos de la tributación nacional. En este punto la exposición de motivos de la norma tampoco ha generado un sustento razonable, ni una apreciación jurídica que sustente las medidas reguladas41.

De otra parte, en la doctrina tributaria es casi unánime42 reconocer tres categorías de ajustes por precios de transferencia:

•Ajuste primario o del valor de mercado

•Ajuste bilateral o correlativo

•Ajuste secundario o de calificación

El ajuste primario o del valor de mercado43: Es la corrección del precio intercompany que se da en una de las partes vinculadas, según lo siguiente:

•Aumento de la base imponible del IR debido a un aumento de ingresos o una disminución de gastos.

•Disminución de la base imponible del debido a una disminución de ingresos o un aumento de gastos.

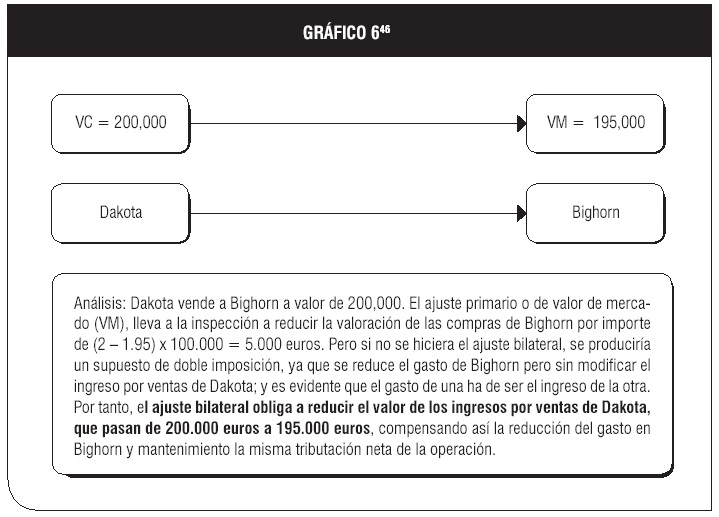

Ajuste bilateral o correlativo44: Es- te ajuste es de signo contrario al primario y tiene lugar en la contraparte parte vinculada. El mismo se concreta con la finalidad de evitar gravar tributariamente una renta superior a la efectivamente resultante de la operación, para todas las partes intervinientes en la operación vinculada. Téngase presente que en el Derecho comparado, el ajuste bilateral es un requisito manifiesto de las correcciones de valor en un régimen de precios de transferencia, en operaciones entre domiciliados45. Por ejemplo en la Ley del Impuesto de Sociedades española, dicho ajuste lo impone el artículo 16.1.2 párrafo 2, al establecer que la valoración de la Administración no puede suponer la tributación por el IS, el IRPF o el IRNR de una renta superior a la efectivamente derivada de la operación para las personas vinculadas que la hubieran realizado. Ver ejemplo en el gráfico 6.

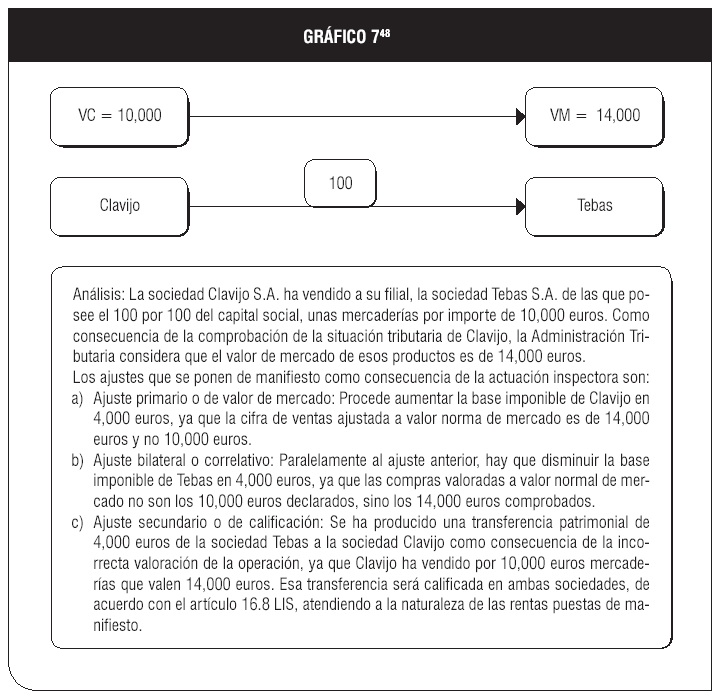

Ajuste secundario o de calificación47: Este es el ajuste que se aplica en ambas partes vinculadas, debido a la recalificación de las rentas que surgen en operaciones vinculadas, cuando hay diferencia entre el valor convenido y el valor normal del mercado. En el caso español, por ejemplo, el ajuste secundario está regulado en el artículo 16.8 de la LIS, el cual establece que en las operaciones vinculadas en las que el valor convenido sea distinto del valor normal de mercado, la diferencia entre ambos valores tendrá para las personas o entidades vinculadas el tratamiento que corresponda a la naturaleza de las rentas puestas de manifiesto como consecuencia de la existencia de dicha referencia. Ver ejemplo en el gráfico 7.

Como se puede advertir, el propósito del régimen de precios de transferencia siempre es corregir una situación en donde se perjudica la recaudación del IR, pero, en ningún caso, la finalidad será obtener una mayor recaudación de la que corresponde al grupo económico –hecho que genera situaciones de doble imposición– tal como se puede apreciar en el ejemplo contenido en los Gráficos 6 y 7. Consideramos que el régimen peruano no requiere una precisión expresa, tal como se consigna en el régimen español, en el sentido de indicar que los ajustes de valor nunca podrán generar una mayor tributación de la que realmente corresponde al grupo económico, en tanto que dicho principio constituye una premisa para la aplicación de las normas de ajustes. La norma de ámbito de aplicación vigente hasta 2012 señalaba expresamente que el ajuste era obligatoriamente bilateral en tanto se tratara de operaciones vinculadas entre domiciliadas. La norma vigente a partir de 2013 ya no contiene esa previsión. Sin embargo, la estructura y funcionamiento del régimen es claro y requiere que, en todos los casos, se aplique el ajuste bilateral, de forma que se evite un escenario de doble imposición.

Huelga señalar que los casos de doble imposición eventualmente generados por ajustes por precios de transferencia, no serían amparados por el régimen jurídico tributario constitucional peruano. Si producto de los ajustes de valor, se aplicaran mayores impuestos al generarse rentas ficticias para una o varias partes vinculadas, ello resultaría en el quiebre del principio que señala que el IR se precipita sobre la manifestación de riqueza llamada renta; bajo un supuesto de doble imposición, el IR se precipitaría sobre una renta inexistente o ficticia.

A este punto, cabe recordar que el Tribunal Constitucional ya se ha pronunciado sobre la inconstitucionalidad de la atribución y gravamen de rentas ficticias, cuando estas quiebran con el principio de capacidad contributiva:

“En un único caso, el Tribunal Constitucional peruano se ha pronunciado sobre las rentas ficticias. Lo ha hecho en la STC Nº 0033-2004-AI/TC referida al Anticipo Adicional del Impuesto a la Renta (AAIR), en el cual declaró su inconstitucionalidad.

En dicha sentencia, el Tribunal Constitucional reconoce:

“(...) La capacidad contributiva tiene un nexo indisoluble con el hecho sometido a imposición; es decir, siempre que se establezca un tributo, este deberá guardar íntima relación con la capacidad económica de los sujetos obligados, ya que solo así se respetará la aptitud del contribuyente para tributar o, lo que es lo mismo, solo así el tributo no excederá los límites de la capacidad contributiva del sujeto pasivo, configurándose el presupuesto legitimador en materia tributaria y respetando el criterio de justicia tributaria en el cual se debe inspirar el legislador, procurando siempre el equilibrio entre el bienestar general y el marco constitucional tributario al momento de regular cada figura tributaria. De modo que, cuando el Tribunal Constitucional reconoce que todo tributo que establezca el legislador debe sustentarse en una manifestación de capacidad contributiva (STC Nº 2727-2002-AA/TC), lo que hace es confirmar que la relación entre capacidad económica y tributo constituye el marco que, en términos generales, legitima la existencia de capacidad contributiva como principio tributario implícito dentro del texto constitucional”.

Luego, el tribunal añade:

“(...) en el caso del tributo precitado solamente el legislador podrá tomar como índica concreto de capacidad contributiva la renta generada por el sujeto pasivo del tributo a aquella que potencialmente pueda ser generada, y en esa misma línea podrán ser indicadores de capacidad contributiva en otros tributos el patrimonio o el nivel de consumo o gasto o la circulación del dinero; demás está decir que en el caso de renta inexistente o ficticia, el quiebre del principio se torna evidente. En igual sentido, cuando nos encontramos frente a una obligación legal derivada de una obligación tributaria principal, como ocurre en el caso de los anticipos o pagos a cuenta, el principio de capacidad contributiva ‘que tal como se ha señalado constituye el génesis de la tributación’ obliga a que el legislador respete la estructura del tributo y, como no puede ser de otro modo, el hecho generador de la imposición, que en el caso planteado es la renta”49.

Es importante tener presente que el ajuste por precios de transferencia que proviene de un análisis “en forma independiente”, puede suponer la desestimación del efecto compensatorio del ajuste bilateral y por ende, resultar en la asignación de una renta ficticia no acorde con los principios de la tributación nacional –entiéndase inconstitucional. Así, el análisis de operaciones vinculadas nacionales deberá ser siempre “conjunto”– siguiendo la terminología usada por legislador.

Teniendo en cuenta el nuevo texto de la norma y el hecho que su Exposición de Motivos señala expresamente que el ajuste se va aplicar en los supuestos en que permita generar mayor recaudación para el fisco, es necesario también velar por la propiedad de la aplicación de los métodos de precios de transferencia, los cuales, en última instancia, determinarán la intensidad de los ajustes.

Como hemos indicado, dentro de las metodologías de la OCDE sobre precios de transferencia, se contemplan una serie de preceptos y procedimientos que permiten establecer si los precios intercompany aplicados por un determinado grupo económico, se encuentran dentro de un margen razonable respecto de lo que habría sido el valor de la misma operación, realizada por partes independientes.

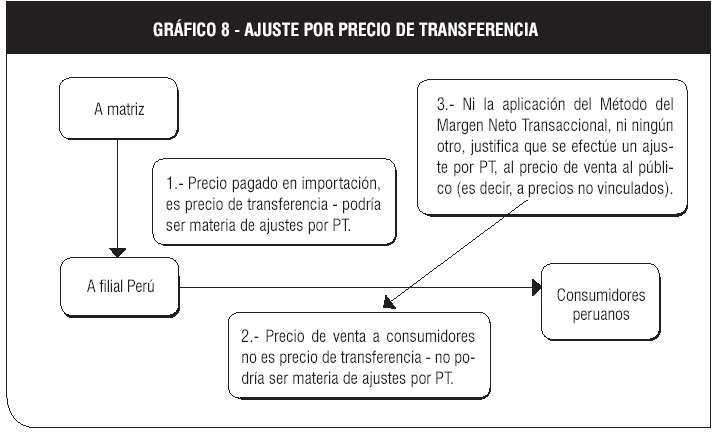

Así, bajo la premisa del precio arm’s lenght, veamos el supuesto típico del negocio que funciona como importación y reventa de bienes (esquema “revendedor”). En el esquema “revendedor”, la filial peruana de una empresa extranjera, importa los bienes que producen su casa matriz y/o sus filiales, y los revende en el país, generando una utilidad, la cual estará gravada con el IR peruano. Este es uno de los esquemas de negocio más comunes en el mercado peruano de negocios internacionales, ya que tenemos una gran cantidad de productos que no se producen en el país; se importan y se revenden por filiales peruanas de empresas transnacionales. Evidentemente, cuando analizamos la estructura de dichos negocios, podemos advertir que no presentan una gran complejidad, por el contrario, se trata de comprar bienes y venderlos generando una margen de ganancia - claro está que la complejidad está en la ejecución de la venta, la penetración del mercado, en las estrategias que permiten superar a los competidores, etc. Empero, cuando hablamos del esquema revendedor, estamos hablando básicamente de una entidad que adquiere productos y los quiere revender en el país, generando utilidad.

Dentro de la estructura revendedor, es claro que el precio de transferencia es el pagado al proveedor vinculado del exterior, que transfiere los bienes que serán importados, para su posterior reventa en el Perú. Esto es, que el precio intercompany es el valor al que se importó la mercadería, y es el costo para la filial peruana de la entidad transnacional. Vamos a suponer que la filial peruana de una transnacional, ha realizado una serie de importaciones de sus vinculadas extranjeras y a preparado y sustentado el precio intercompany bajo la metodología de CUP (costo comparable no controlado).

Se entiende que el análisis a realizar por parte de la Administración Tributaria, dentro del régimen de precios de transferencia, se debe orientar a establecer si el precio de compra de los bienes importados fue muy alto, lo cual generó una menor renta cuando los productos se vendieron a los consumidores peruanos (evidentemente si el precio es muy bajo, no hay perjuicio para el fisco, al menos en temas del IR). Esto es, que las metodologías a aplicar por la Sunat, deben incidir en determinar si el precio de importación es correcto dentro del principio arm’s lenght y en concordancia, definir qué metodología resulta apropiada para establecer dicho costo de importación a fines del IR.

Ahora, cabe preguntarse qué sucedería si la Administración Tributaria, bajo el principio señalado en la Exposición de Motivos de “el ajuste es aplicable cuando se genere mayor recaudación para el fisco”, estableciera que la metodología aplicable al caso del esquema revendedor es la del Margen Neto Transaccional. Bajo dicha metodología, se establece la utilidad que normalmente hubiera obtenido una empresa realizando operaciones con partes independientes.

Sin embargo, en aplicación de la metodología del margen neto transaccional al caso del esquema revendedor, tenemos que si hubiera un reparo o ajuste de precios, este incidiría en modificar los ingresos de la filial peruana, es decir, no se ajustaría realmente su precio intercompany (que es el costo al que se importaron las mercaderías), sino que se ajustaría su ingreso, y su ingreso proviene de las ventas que realiza hacia sus clientes nacionales. Evidentemente, el precio de venta a los consumidores finales peruanos, no es un precio de transferencia, es un precio libre y real de mercado.

En consecuencia, en la estructura de negocio de revendedor, no es posible pensar válidamente en la aplicación de un ajuste por precios de transferencia bajo la metodología del margen neto transaccional, no porque cuestionemos la validez del método en sí mismo, sino por la imposibilidad de aplicarlo en ciertos casos, como el de la estructura revendedor, a la que nos hemos referido. Se debe recordar que las normativas y regulaciones de la OCDE en materia de precios de transferencia, son de aplicación supletoria al régimen jurídico peruano y, por ende, deben ser adaptadas a los principios del Derecho Tributario nacional. Bajo tales premisas, no es sustentable un ajuste por precios de transferencia, el cual realmente no incida en la corrección del valor de las operaciones vinculadas realizadas.

Tal como se ha planteado, la aplicación del método del margen neto transaccional podría ser aplicable a operaciones entre partes vinculadas nacionales, pero no en el esquema revendedor, en donde el precio de transferencia es el de importación de los bienes que posteriormente se venden en el país.

VIII. JURISDICCIÓN TRIBUTARIA Y ÁMBITO DE APLICACIÓN DE LOS AJUSTES POR PRECIOS DE TRANSFERENCIA

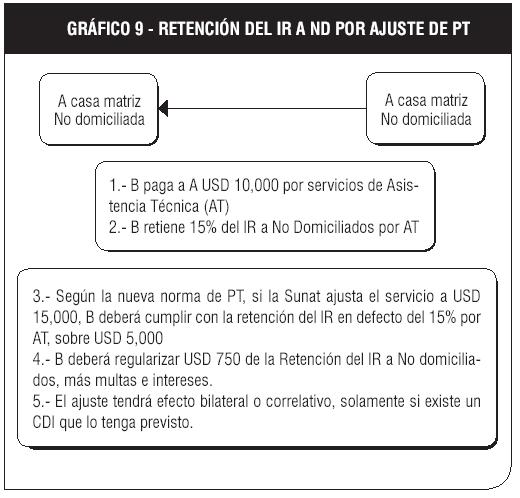

La norma de precios de transferencia señala que el ajuste del valor asignado por la Administración Tributaria o el contribuyente surte efecto tanto para el transferente como para el adquirente. Tratándose de sujetos no domiciliados, el ajuste solo procederá respecto de transacciones que generen rentas gravadas en el Perú y/o deducciones para la determinación de su impuesto en el país. Asimismo, la norma prevé que tratándose de ajustes aplicables a sujetos no domiciliados, el responsable de pagar el impuesto por el monto equivalente a la retención que resulte de aplicar el referido ajuste, será el que hubiese tenido la calidad de agente de retención, si hubiese pagado la contraprestación respectiva.

Un ajuste por precios de transferencia es una institución del Derecho Tributario, tiene una finalidad determinada y una estructura, así como un campo de aplicación claramente definido. Como hemos señalado, el ajuste por precios de transferencia tiene por objeto rectificar el precio intercompany que, indebidamente manipulado por entidades que pertenecen a un grupo económico, ha producido una merma en la recaudación para el fisco en cuya jurisdicción se materializa dicha pérdida. Consecuentemente, el ajuste por precios de transferencia busca corregir una pérdida en la recaudación tributaria, modificando el valor del ingreso-gasto de las partes vinculadas que lo produjeron.

Ahora, cabe preguntarse si el ajuste por precios de transferencia es susceptible de ser considerado como una atribución de rentas reales a una entidad extranjera, a efectos de aplicar la retención del IR de sujetos no domiciliados. Está claro que para el legislador nacional la respuesta es positiva; sin embargo, tanto para la doctrina, como para el sistema tributario nacional, la respuesta es negativa. El ajuste por precios de transferencia no es parte de la base imponible gravada con la retención del IR aplicable a los sujetos no domiciliados, por las siguientes razones:

Primero, la base imponible del Impuesto a la Renta aplicable a los sujetos no domiciliados está constituida por el importe que está obligado a pagar el usuario domiciliado; la norma no admite como parte de la base imponible la atribución de una renta ficticia, generada de un ajuste por precios de transferencia. La base imponible del IR a los sujetos no domiciliados está definida en las normas pertinentes de la Ley del IR y no se contemplan los ajustes por precios de transferencia.

En este punto, la norma de precios de transferencia carece del necesario análisis jurídico en donde se puede advertir que las retenciones del IR a sujetos no domiciliados se efectúan precisamente sobre rentas, entendidas estas como reales o generadas del servicio ejecutado por el sujeto no domiciliado. Esto es, que se genera obligación de retención del pagador peruano, por el importe que queda obligado a pagar al exterior.

Un ajuste de valor por precios de transferencia no corresponde a la realidad del contrato celebrado por las partes, no genera base imponible de la retención del IR, en tanto que no es un importe que el sujeto domiciliado en el país, se encuentre obligado a pagar al sujeto no domiciliado.

Segundo, la Administración Tributaria peruana tiene jurisdicción y puede hacer cumplir las obligaciones tributarias a los contribuyentes domiciliados en el Perú. Así, la corrección de valor de un precio intercompany tiene efectos en los sujetos que están bajo su jurisdicción.

En caso, el ajuste por precios de transferencia sea para incrementar el valor de una operación facturada por una empresa extrajera a una vinculada peruana, el efecto deberá ser solamente el incremento del gasto para la empresa peruana, pues la Administración Tributaria peruana no tiene jurisdicción para atribuir una mayor renta a un sujeto no domiciliado (salvo que se apliquen los mecanismos especiales previstos en los Convenios para evitar la Doble Imposición); no deben generar una mayor renta del sujeto no domiciliado por cuanto esta en la realidad no ha existido y porque compele al sujeto domiciliado obligado a retener, al pago de un impuesto por una renta de un tercero, la cual nunca existió ni existirá, una renta totalmente ficticia.

Sobre esta materia son interesantes las reflexiones del profesor Xavier, en cuanto a la aplicación de las normas tributarias en el espacio:

“Al derecho tributario internacional corresponde, en primera línea el problema del ámbito de la incidencia y el ámbito de la eficiencia de las leyes tributarias en el espacio. La cuestión relativa al ámbito de la incidencia (Geltungsraum, domaine de validité), para usar la terminología de GUGGENHEIM –Cfr. GUGGENHEIM, Paul, Lehrbuch de Vollkerrechts, Basel, 1984, t. I, p. 331; del mismo autor, Traité de droit international public, Genève, 1953, t. I, p. 369– “Extensión de la ley”, por oposición a la “eficacia de la ley” en el espacio, en la terminología de BERLIRI, Antonio, Corso istituzionale de dirito tributario, Milano, 1980, p. 103; GRABARINO, Carlo, La tassaziones del reddito transnazionale, Padova, 1990, p. 107 - se remite a saber si la norma tributaria interna puede comprender en su previsión personas, cosas y hechos localizados en el territorio de otro Estado, y en qué términos puede hacerlo.

A su vez, la cuestión relativa al ámbito de la eficacia (Wirkungsraum, sphère d’efficacité) está referida a saber si la norma tributaria interna es susceptible de ser coercitivamente aplicada en territorio extranjero y si, inversamente, una ley tributaria extranjera es susceptible de ser coercitivamente aplicada en territorio nacional, y en qué términos puede hacerlo.

La dicotomía de la cuestión antes referida corresponde, en la terminología del derecho norteamericano, a la distinción entre la jurisdiction (“the capacity of a State under international law to make a rule of law”) y la jurisdiction to enforce (“the capacity of a State under international law to enforce a rule of law, whether this capacity be exercised by the judicial or executive branch”)50.

Esto es que las normas tienen un ámbito de eficacia, que se limita a los efectos que puede generar dentro de su ámbito jurisdiccional. Asimismo, agrega el autor que, “(…) es cierto que el ámbito de incidencia y el ámbito de eficacia van, como regla, de la mano –son “hermanos siameses”– pues de nada le serviría a un Estado ampliar el ámbito de incidencia de sus leyes hasta un punto tal que no le fuese posible asegurarles eficacia coercitiva, pues –para usar la expresión de Hobbes– “all covenants without the swords are but words”. - La doctrina italiana se refiere, a veces, a un “principio de efectividad.

Pero también es verdad que no es raro que los dos círculos no coincidan, y a veces el ámbito de la incidencia quede por debajo del ámbito de la eficacia. Piénsese en la tributación de las personas jurídicas solo en función de las ganancias producidas en el territorio del país, cuando el impuesto eventualmente debido por ganancias realizadas en el exterior podría ser coactivamente exigido sobre los bienes de la persona localizadas en el territorio del Estado que lo instituyese, o, inversamente de la eficacia; imagínese una ley que gravase la ganancia en la compra y venta de bienes situados fuera de su territorio por personas que no fueran residentes en él.

Debe añadirse que, dogmáticamente, los dos tipos de problemas se sitúan en terrenos distintos: el ámbito de la incidencia concierne al tema de los límites de las leyes en el espacio, y es objeto del derecho de conflictos en sentido estricto; el ámbito de la eficacia concierne al tema de la competencia internacional de los órganos internos de aplicación del Derecho, jurisdiccionales o administrativos (en el mismo plano de la competencia internacional de los tribunales en materia del proceso civil o penal) o al tema de la relevancia de actos públicos extranjeros (en el mismo plano del reconocimiento de sentencia extranjera o de órdenes o decisiones de autoridades administrativas extranjeras)”51.

La Ley de un país no puede pretender causar efectos libremente en el patrimonio de entidades no sujetas a su jurisdicción, tal como pretende la norma peruana de ajustes por precios de transferencia con no domiciliados; donde además se apela a la solución simple que se refiere a que una vez atribuido el ajuste, el sujeto domiciliado deberá cumplir con la retención del IR en defecto - evidentemente, regularizando multas e intereses52.

De otra parte, tenemos el ejemplo de la legislación española, donde el ajuste por precios de transferencia no genera mayores retenciones a sujetos no domiciliados:

“Ya sabemos que la filosofía del artículo 16 TRLIS, en su redacción tras la LMPFF, es netamente diferente a la de sus predecesor: ahora es el contribuyente quien tiene que utilizar en primera instancia el valor del mercado en sus operaciones con partes vinculadas, sin perjuicio de la potestad administrativa para realizar la corrección o ajuste primario necesario para adecuar la valoración de la operación al principio de plena competencia. En relación con los ajustes bilaterales o correlativos, sin embargo, los planteamientos de la norma no cambian tanto con respecto a la situación anterior ya que ni antes ni ahora se garantizaba el ajuste bilateral en algunos casos. En efecto, si bien el artículo 16.2TRLS dispone que el ajuste primario vincula a la Administración en relación con el resto de personas o entidades vinculadas y aclara que ‘la valoración administrativa no determinará la tributación por este Impuesto, ni, en su caso, por el IRPF o el IRNR de una renta superior a la efectivamente derivada de la operación para el conjunto de entidades que la hubieran realizado’, el artículo 16.9.4 especifica que el procedimiento a través del cual se verifica el ajuste bilateral –esto es, el regulado en el art. 16.9 TRLIS– será aplicable ‘respecto de las personas o entidades afectadas por la corrección valorativa que sean sujetos pasivos del Impuesto sobre Sociedades, contribuyentes del Impuesto sobre la Renta de las Personas Físicas o establecimientos permanentes de contribuyentes del Impuesto sobre la Renta de los No Residentes’, vinculando asimismo el procedimiento de ajuste bilateral, en el artículo 16.9.5 TRLIS a ‘lo previsto en los tratados y convenios internacionales que hayan pasado a formar parte del ordenamiento interno’.

Tal lectura del artículo 16 TRLIS queda confirmada por el art. 21.5 del RIS pues expresamente excluye del procedimiento regulado en su artículo 21 a las personas o entidades no residentes sin establecimiento permanente en territorio español y aclara que, cuando tales personas puedan beneficiarse de una CDI o del procedimiento arbitral del Convenio 90/436/CEE para eliminar la doble imposición generada por el ajuste primario realizado por la Administración española, se debe eliminar en el seno de estos procedimientos.

De tales precisiones realizadas en los últimos párrafos del artículo 16 y el artículo 21.5 RD 1793/2008, de 3 de noviembre, por el que se modifica el RIS se derivan dos corolarios. En primer lugar, no se admite la bilateralidad del ajuste cuanto este afecte a un contribuyente sujeto en España a tributación sin establecimiento permanente que perciba rentas efectivamente gravadas por el IRNR español (v. gr., en el caso de arrendamiento de equipos sujeto a tributación en España que se ajustan para reducir el gasto deducible del arrendatario residente en España, sorprendentemente, no se admite el ajuste bilateral sobre los cánones percibidos por el no residente sin establecimiento permanente en España y sujetos a tributación por el IRNR). Esta configuración produce dos efectos: si el no residente no tiene derecho a invocar ningún CDI, no podrá realizar ajustes bilaterales y, si puede invocar la protección del CDI, se verá obligado a acudir al procedimiento amistoso para corregir el exceso de IRNR pagado en España”53.

IMAGEN 9

Como se puede apreciar, de acuerdo a las normas explicadas por los autores Martín y Calderón, el ajuste valorativo por precios de transferencia tiene efectos solamente en la determinación de las rentas de los sujetos domiciliados, y no en las retenciones del IR a sujetos no domiciliados. En el caso de operaciones internacionales el ajuste tendrá efecto bilateral en tanto se tenga el derecho a invocar las previsiones contenidas en el respectivo Convenio para Evitar la Doble Imposición - CDI.