El contribuyente debe cancelar la multa y los intereses moratorios para acogerse al régimen de incentivos del Código Tributario

CRITERIO JURISPRUDENCIAL

A través de un precedente de observancia obligatoria, el Tribunal Fiscal se ha pronunciado sobre el requisito de pago de la multa que el contribuyente debe de cumplir para acogerse válidamente al régimen de incentivos establecido en el Código Tributario, así como la forma correcta de interpretar dicha exigencia, por lo que en el presente artículo la autora desarrolla los aspectos más relevantes de la resolución, así como su valor conceptual.

JURISPRUDENCIA

Tribunal Fiscal N° 02889-5-2013

Expediente N°:14612-2011

Interesado:Granja Santa Marcela S.R.L.

Asunto:Multa

Procedencia:La Libertad

Fecha:Lima, 20 de febrero de 2013

VISTA la apelación interpuesta por GRANJA SANTA MARCELA S.R.L. (R.U.C. N° 20275928721), contra la Resolución de Intendencia N° 0660140007095/SUNAT de 31 de octubre de 2011, emitida por la Intendencia Regional La Libertad de la Superintendencia Nacional de Administración Tributaria - SUNAT1, que declaró infundada la reclamación formulada contra la Resolución de Multa N° 063-002-0078677, girada por la comisión de la infracción tipificada por el numeral 1 del artículo 178 del Código Tributario.

CONSIDERANDO:

Que la recurrente si bien reconoce haber incurrido en la infracción materia de autos, señala que le corresponde la aplicación del Régimen de Incentivos al haberse acogido a él mediante el pago de S/. 205,00, que representa el 10% del tributo omitido resultante, no obstante, este no ha sido considerado por la Administración al momento de emitir la resolución de multa cuestionada.

Que agrega que el pago realizado se calculó considerando únicamente el monto del tributo omitido sin adicionar el saldo a favor declarado en la declaración determinativa original, error que no puede afectarlos al momento de determinar el monto de la sanción, precisando que si bien es cierto que el pago no cubre el 10% del monto de la multa, este debe ser considerado para un acogimiento parcial al Régimen de Incentivos y no como un pago a cuenta del monto de la sanción.

Que la Administración señala que la recurrente ha incurrido en la infracción establecida en el numeral 1 del artículo 178 del Código Tributario, al haber presentado una declaración rectificatoria determinando un aumento indebido de saldo a favor por el importe de S/. 9 580,00, y que si bien cumplió con declarar la deuda tributaria omitida con anterioridad a cualquier notificación o requerimiento suyo y realizó la cancelación del importe de S/. 205,00, este no corresponde al importe que debió pagar con la rebaja del 90% para acogerse al Régimen de Incentivos, en la medida que para acogerse a este con la citada rebaja debió cancelar el importe de S/. 479,00, más los intereses de ley.

Que el cuarto y quinto párrafos del artículo 88 del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N° 135-99-EF, modificado por Decreto Legislativo N° 953, disponen que la declaración referida a la determinación de la obligación tributaria podrá ser sustituida dentro del plazo de su presentación, y que vencido este, la declaración podrá ser rectificada, dentro del plazo de prescripción, y agrega que la declaración rectificatoria surtirá efecto con su presentación siempre que determine igual o mayor obligación.

Que el artículo 165 del referido código establece que la infracción se determina de manera objetiva, presumiéndose en el control del cumplimiento de obligaciones tributarias la veracidad de los actos comprobados por los agentes fiscalizadores.

Que el numeral 1 del artículo 178 del citado código, señala que constituye infracción relacionada con el cumplimiento de las obligaciones tributarias no incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de la obligación tributaria, y/o que generen aumentos indebidos de saldos o pérdidas tributarias o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.

Que al respecto, la Tabla I de Infracciones y Sanciones del Código Tributario, aprobada por Decreto Legislativo N° 981 correspondiente a personas y entidades que perciban rentas de tercera categoría, como es el caso de la recurrente2, establece que en caso se configure el supuesto contemplado en el numeral 1 del artículo 178 del referido Código, corresponde una multa equivalente al 50% del tributo omitido o 50% del saldo, crédito u otro concepto similar determinado indebidamente, o 15% de la pérdida indebidamente declarada, o 100% del monto obtenido indebidamente, de haber obtenido la devolución, precisando el inciso a) de la Nota 21 de esta Tabla que tratándose de tributos administrados y/o recaudados por la SUNAT, el tributo omitido o el saldo, crédito u otro concepto similar determinado indebidamente o pérdida indebidamente declarada, será la diferencia entre el tributo resultante o el saldo, crédito u otro concepto similar o pérdida del periodo o ejercicio gravable, obtenido por autoliquidación o, en su caso, como producto de la fiscalización, y el declarado como tributo resultante o el declarado como saldo, crédito u otro concepto similar o pérdida de dicho periodo o ejercicio y que para estos efectos no se tomará en cuenta los saldos a favor de los periodos anteriores ni las pérdidas netas compensables de ejercicios anteriores, ni los pagos anticipados y compensaciones efectuadas.

Que el inciso b) de la misma nota señala que en el Impuesto General a las Ventas, en caso se declare un saldo a favor correspondiendo declarar un tributo resultante, el monto de la multa será la suma del 50% del tributo omitido y el 50% del monto declarado indebidamente como saldo a favor.

Que de conformidad con el inciso a) del artículo 179 del referido código, modificado por Decreto Legislativo N° 953, la sanción de multa aplicable por las infracciones previstas, entre otros, en el numeral 1 del artículo 178 del mencionado código, será rebajada en un noventa por ciento (90%), siempre que el deudor cumpla con declarar la deuda tributaria omitida con anterioridad a cualquier notificación o requerimiento de la Administración relativa al tributo o al periodo a regularizar.

Que habida cuenta que la recurrente no cuestiona al apelar la comisión de la infracción sancionada sino la forma como se ha calculado la multa impuesta y la aplicación de la rebaja del 90% del Régimen de Incentivos, corresponde dilucidar si el monto de la sanción contenida en la Resolución de Multa N° 063002-0078677 está arreglada a ley y si a esta le corresponde la indicada rebaja.

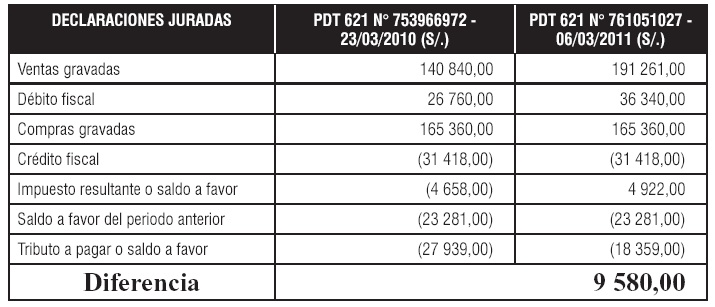

Que en autos se verifica que la Resolución de Multa N° 063-002-0078677 fue girada por la comisión de la infracción prevista en el numeral 1 del artículo 178 del Código Tributario, sobre la base de la declaración jurada rectificatoria presentada por la recurrente por el Impuesto General a las Ventas de febrero de 2010 mediante Formulario PDT 621 N° 761051027 (foja 22)3, verificándose además que por el citado impuesto y periodo (foja 33), efectivamente presentó una declaración original y una rectificatoria en las que consignó la siguiente información:

Que en virtud a las normas expuestas y dado que la multa se calculó sobre la base del 50% del tributo omitido y el 50% del monto declarado indebidamente como saldo a favor, emitiéndose por S/. 4 790,00, esta se encuentra arreglada a ley, por lo que procede mantener la apelada en este extremo.

Que con relación a la aplicación de la rebaja del 90% dispuesta por el Régimen de Incentivos, dado que la recurrente subsanó la infracción cometida antes de cualquier notificación o requerimiento de la Administración, debe dilucidarse si con el pago de S/. 205,004, canceló la totalidad de la multa impuesta con la rebaja respectiva, para lo cual es necesario establecer, entre otros aspectos5, si el monto a pagar debió incluir los intereses generados6 desde la fecha de comisión de la infracción7 hasta su pago.

Que sobre el particular se han planteado dos posiciones:

i)Para acogerse al Régimen de Incentivos a que se refiere el artículo 179 del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N° 135-99-EF y modificatorias, debe cancelarse la sanción de multa y el tributo omitido y/o la orden de pago o resolución de determinación, de ser el caso, y la resolución de multa, según corresponda, incluidos los intereses moratorios generados hasta la fecha de pago, siendo en todos los casos aplicables las reglas de imputación a que se refiere el artículo 31 del citado código a fin de considerarlos cancelados.

ii)Para acogerse al Régimen de Incentivos regulado por el artículo 179 del Texto Único Ordenado del Código Tributario (y modificatorias), no se requiere el pago de los intereses que se hayan generado hasta la fecha de pago, salvo el que se encuentre incluido en las resoluciones de determinación, órdenes de pago o resoluciones de multa que se hayan emitido.

Que en atención a ello mediante Acuerdo de Sala Plena contenido en el Acta de Reunión de Sala Plena Nº 2013-03 de 6 de febrero de 2013, se ha adoptado el siguiente criterio: “Para acogerse al régimen de incentivos a que se refiere el artículo 179 del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N° 135-99-EF y modificatorias, deben cancelarse la sanción de multa y el tributo omitido y/o la orden de pago o resolución de determinación, de ser el caso, y la resolución de multa, según corresponda, incluidos los intereses moratorios generados hasta la fecha de pago, siendo en todos los casos aplicables las reglas de imputación a que se refiere el articule 31 del Código Tributario a fin de considerarlos cancelados”.

Que el referido criterio ha sido adoptado por este Tribunal por los fundamentos siguientes:

“De acuerdo con lo dispuesto por el artículo 28 del Texto Único Ordenado del Código Tributario, Decreto Supremo N° 135-99-EF, la deuda tributaria está compuesta por el tributo, las multas y los intereses.

En cuanto a los intereses, el artículo 33 del anotado código señala que el monto del tributo no pagado dentro de los plazos indicados por el artículo 29 devengará un interés equivalente a la tasa de interés moratorio (TIM) la cual no podrá exceder del 10% por encima de la tasa activa del mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca y Seguros el último día hábil del mes anterior. Por su parte, el artículo 1818 prevé que las multas impagas serán actualizadas aplicando el interés moratorio a que se refiere el artículo 33, el cual se aplicará desde la fecha en que se cometió la infracción o, cuando no sea posible establecerla, desde la fecha en que la Administración la detectó.

Ahora bien, el artículo 31 del citado código señala que los pagos se imputarán en primer lugar, si lo hubiere, al interés moratorio y luego al tributo o multa, de ser el caso, salvo lo dispuesto por los artículos 117 y 184, respecto a las costas y gastos9.

Por otro lado, el anotado código prevé un régimen de incentivos, el cual ha sido regulado por el artículo 179 del Código Tributario según lo siguiente:

| TUO DEL CÓDIGO TRIBUTARIO | MODIFICACIÓN INTRODUCIDA POR EL D.L. N° 953 | MODIFICACIÓN INTRODUCIDA POR EL D.L. Nº 981 | |

| La sanción de multa aplicable por las infracciones establecidas en el artículo precedente, se sujetará al siguiente régimen de incentivos, siempre que el contribuyente cumpla con cancelar la misma con la rebaja correspondiente: | La sanción de multa aplicable por las infracciones establecidas en los numerales 1), 4) y 5) del artículo 178, se sujetará, al siguiente régimen de incentivos, siempre que el contribuyente cumpla con cancelar la misma con la rebaja correspondiente: | La sanción de multa aplicable por las infracciones establecidas en los numerales 1), 4) y 5) del artículo 178, se sujetará, al siguiente régimen de incentivos, siempre que el contribuyente cumpla con cancelar la misma con la rebaja correspondiente: | |

| REBAJA DEL 90% | Siempre que el deudor tributado declare la deuda tributaria omitida antes de cualquier notificación o requerimiento. | Siempre que el deudor tributario declare la deuda tributaria omitida antes de cualquier notificación o requerimiento. | Siempre que el deudor tributario declare la deuda tributaria omitida antes de cualquier notificación o requerimiento |

| REBAJA DEL 70% | Si la declaración se realiza después de la notificación o requerimiento, pero antes del inicio de la verificación o fiscalización. | Si la declaración se realiza después de la notificación de un requerimiento pero antes del cumplimiento del plazo previsto por el artículo 75, o en su defecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la Orden de Pago o Resolución de Determinación, según corresponda, o la Resolución de Multa. | Si la declaración se realiza después de la notificación de un requerimiento pero antes del cumplimiento del plazo previsto por el artículo 75 o en su defecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la Orden de Pago o Resolución de Determinación, según corresponda, o la Resolución de Multa. |

| REBAJA DEL 60% | Si la declaración se realiza después del inicio de la verificación o fiscalización pero antes de la notificación de la Orden de Pago o Resolución de Determinación, según corresponda, o la Resolución de Multa. | No aplica | No aplica |

| REBAJA DEL 50% | Si antes del inicio del Procedimiento de Cobranza Coactiva, el deudor tributario cancela la Orden de Pago, Resolución de Determinación y Resolución de Multa notificadas, siempre que no interponga medio impugnatorio alguno. | Si antes del vencimiento del plazo establecido por el primer párrafo del artículo 117 del Código Tributario, el deudor tributario cancela la Orden de Pago, Resolución de Determinación y Resolución de Multa notificadas, siempre que no interponga medio impugnatorio alguno. | Si el deudor tributario cancela la Orden de Pago o la Resolución de Determinación y la Resolución de Multa notificadas antes de que venza el plazo establecido por el primer párrafo del artículo 117 del Código Tributario respecto de la Resolución de Multa, siempre que no interponga medio impugnatorio alguno. |

| NO PROCEDEREBAJA | Iniciado el Procedimiento de Cobranza Coactiva o interpuesto medio impugnatorio contra la Orden de Pago o Resolución de Determinación, de ser el caso, Resolución de Multa notificadas, no procede ninguna rebaja; salvo que el medio impugnatorio esté referido a la aplicación del régimen de incentivos. | Al vencimiento del plazo establecido en el primer párrafo del artículo 117 del Código Tributario o interpuesto medio impugnatorio contra la Orden de Pago o Resolución de Determinación, de ser el caso, o Resolución de Multa notificadas, no procede ninguna rebaja; salvo que el medio impugnatorio esté referido a la aplicación del régimen de incentivos. | Al vencimiento del plazo establecido en el primer párrafo del artículo 117 respecto de la Resolución de Multa o interpuesto medio impugnatorio contra la Orden de Pago o Resolución de Determinación, de ser el caso, o Resolución de Multa notificadas, no procede ninguna rebaja; salvo que el medio impugnatorio esté referido a la aplicación del régimen de incentivos. |

| TRIBUTOS RETENIDOS O PERCIBIDOS | El régimen será de aplicación siempre que se presente la declaración del tributo omitido y se cancelen estos o la Orden de Pago o Resolución de Determinación, de ser el caso, y Resolución de Multa, según corresponda. | El régimen será de aplicación siempre que se presente la declaración del tributo omitido y se cancelen éstos o la Orden de Pago o Resolución de Determinación, de ser el caso, y Resolución de Multa, según corresponda. | El régimen será de aplicación siempre que se presente la declaración del tributo omitido y se cancelen estos o la Orden de Pago o Resolución de Determinación, de ser el caso, y Resolución de Multa, según corresponda. |

| PÉRDIDA DELRÉGIMEN | El régimen se pierde si luego del acogimiento se interpone cualquier impugnación, salvo que el medio impugnatorio esté referido a la aplicación del régimen de incentivos. | El régimen de incentivos se perderá si eldeudor tributario, luego de acogerse a él, interpone cualquier impugnación, salvo que el medio impugnatorio esté referido a la aplicación del régimen de incentivos. | El régimen de incentivos se perderá si eldeudor tributario, luego de acogerse a él, interpone cualquier impugnación, salvo que el medio impugnatorio esté referido a la aplicación del régimen de incentivos |

| ACOGIMIENTOPARCIAL | En el caso que el deudor tributario subsane parcialmente su incumplimiento, el presente régimen se aplicará en función de lo declarado con ocasión de la subsanación antes referida. | La subsanación parcial determinará que se aplique la rebaja en función de lo declarado con ocasión de la subsanación. | La subsanación parcial determinará que se aplique la rebaja en función de lo declarado con ocasión de la subsanación. |

En este contexto normativo, es conveniente determinar si para acogerse al mencionado régimen es necesario pagar los intereses que se hayan generado en aplicación de los citados artículos 33 y 181 del Código Tributario.

Como se aprecia de las normas citadas, el artículo 179 del Código Tributario establece en cada caso el cumplimiento de ciertos requisitos para acceder a su aplicación.

Así por ejemplo, en todos los supuestos se deberá cancelar la sanción de multa con la rebaja correspondiente, siendo que en el caso específico de los incisos a) y b), además de ello, deberá declararse la deuda tributaria omitida. Adicionalmente, en el caso de tributos retenidos o percibidos, deberán cancelarse estos o la orden de pago o resolución de determinación, de ser el caso y la resolución de multa, según corresponda. Por consiguiente, en este caso, además del cumplimiento de un requisito que podría denominarse formal, esto es, la presentación de la declaración jurada correspondiente, se prevé el cumplimiento de otro vinculado con una obligación sustancial, es decir, el pago de la deuda omitida.

Ahora bien, haciendo una interpretación sistemática10 de las normas citadas (artículos 28, 31, 33, 179 y 181 del Código Tributario), se considera que para el acogimiento al régimen de incentivos es necesaria la cancelación de la sanción de multa con la rebaja correspondiente y, de ser el caso, el tributo omitido o los valores que se hayan emitido (orden de pago o resolución de determinación, de ser el caso y la resolución de multa, según corresponda), incluidos en todos los casos los intereses moratorios generados hasta la fecha de pago.

Al respecto, se considera que no puede realizarse una interpretación literal del citado artículo 179, mediante la que se concluya que no es necesario el pago de intereses para el acogimiento al mencionado régimen, pues de ese modo se restaría sentido al sistema de imputación de pagos parciales regulados por el artículo 31 del Código Tributario, habida cuenta que la aplicación literal del referido artículo no puede conllevar la inaplicación o desnaturalización de las normas referidas a la generación de intereses y a la imputación de pagos parciales.

En ese sentido, los artículos 28, 33 y 181 del Código Tributario establecen expresamente que el tributo y las multas canceladas extemporáneamente generan intereses moratorios, y el artículo 31 dispone que los pagos parciales se imputarán en primer lugar, si lo hubiere, al interés moratorio y luego al tributo o multa, de ser el caso, salvo lo previsto por los artículos 117 y 184, respecto a las costas y gastos.

Así, cuando el artículo 179 del Código Tributario señala que la sanción de multa aplicable por las infracciones establecidas por los numerales 1), 4) y 5) del artículo 178, se sujetará al régimen de incentivos, siempre que el contribuyente “cumpla con cancelar la misma con la rebaja correspondiente” y que en el caso de la rebaja del 50%, esta procederá solo si el deudor tributario “cancela la Orden de Pago o la Resolución de Determinación y la Resolución de Multa notificadas con anterioridad al vencimiento del plazo establecido en el primer párrafo del artículo 117 del presente Código Tributario respecto de la Resolución de Multa, siempre que no interponga medio impugnatorio alguno”, y agrega que tratándose de tributos retenidos o percibidos, el régimen será de aplicación siempre que se presente la declaración del tributo omitido “y se cancelen estos o la orden de pago o resolución de determinación, de ser el caso, y resolución de multa, según corresponda (...)”, debe entenderse que ello no excluye la aplicación de lo dispuesto por el artículo 31 del Código Tributario.

Por consiguiente, el tributo y/o multa deben ser cancelados incluyendo los intereses generados hasta la fecha de pago, debido a que en aplicación del citado artículo 31 del Código Tributario no es posible aplicar suma de dinero alguna al pago de tributo y/o multa, sin que previamente se cancelen los intereses generados por su pago extemporáneo.

Con el fin de reforzar este planteamiento, cabe resaltar que la norma ha condicionado la aplicación de la rebaja del 50%, en caso se hubiera notificado algún valor vinculado a la infracción cometida, a la cancelación de la deuda tributaria contenida en la orden de pago o la resolución de determinación y la resolución de multa notificadas (esta última con la rebaja correspondiente), porque se entiende que cuando menciona a dichos actos administrativos, está haciendo referencia a la deuda tributaria contenida en estos, generada hasta la fecha de su emisión11, lo que necesariamente implica el pago de intereses moratorios, ya que al emitirse estos, la deuda tributaria siempre los incluirá, por lo menos, hasta la fecha de su emisión, por lo que no hay razón objetiva para considerar dicha exigencia en esta etapa del régimen y no en las demás12, esto es, para hacer diferencia entre las distintas etapas de rebaja del régimen bajo estudio.

Por consiguiente, en aplicación de las normas citadas, si la deuda tributaria contenida en la orden de pago, la resolución de determinación y la resolución de multa siguen generando intereses luego de su emisión, aquella deberá ser cancelada, incluyendo los intereses generados hasta la fecha de su total cancelación.

En ese orden de ideas es conveniente precisar que si la regulación de imputación de pagos no es aplicada, podrían presentarse casos en los que se consideraría “cancelada” la deuda contenida en una orden de pago o una resolución de determinación o una resolución de multa, para efectos del acogimiento al régimen de incentivos, pero no extinta la “deuda tributaria” correspondiente por quedar pendiente la cancelación del tributo o multa por aplicación de las señaladas reglas de imputación. Asimismo, de no considerarse el pago de intereses, podría llegarse a situaciones disímiles según se hayan o no notificado los valores. En efecto, podría interpretarse que se puede acceder a la rebaja del 50% en tanto el acogimiento se efectúe antes de la notificación de los valores (sin exigirse el pago de los intereses generados por la multa impaga), y que si estos se han notificado, se exigirá el pago de la deuda tributaria que estos contienen lo cual incluye a los mencionados intereses.

En el mismo sentido, tratándose de tributos retenidos o percibidos, la norma exige para la aplicación del régimen la presentación de la declaración del tributo omitido y la cancelación de estos o de la deuda contenida en la orden de pago o resolución de determinación, de ser el caso, y de la resolución de multa, según corresponda, por lo que se daría el caso que para este supuesto se exigiría en unos casos la cancelación del tributo y la multa sin el pago de intereses (si no se han emitido valores), y en otros, esto es, si ya se emitieron los valores correspondientes, la cancelación del tributo y la multa, incluidos los intereses.

A ello cabe agregar que sería muy difícil determinar cómo estaría conformada esa “deuda” pendiente de pago, es decir, si está compuesta solo por tributo y/o multa o solo por interés o por tributo y/o multa e interés. Asimismo, podría cuestionarse si dicho remanente genera a su vez o no más intereses, ya que podría suceder que en una situación como esta, el contribuyente no cancele oportunamente la suma restante, por lo que existiría una posibilidad de que aquella quede insoluta permanentemente. De otro lado, si se interpreta que dicho remanente está compuesto solo por intereses y que estos a su vez no pueden generar más intereses, se alteraría la esencia del sistema de cumplimiento extemporáneo de obligaciones tributarias.

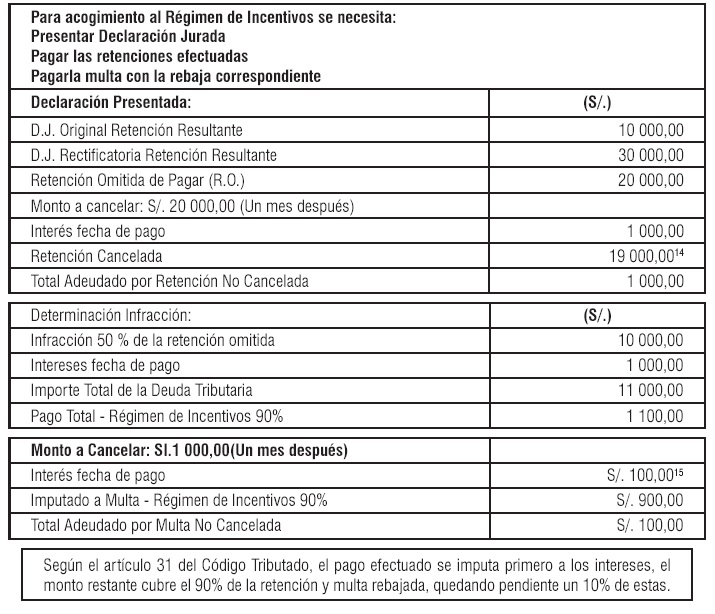

A fin de graficar el problema que se presenta es conveniente citar como ejemplo el de un contribuyente que comete una infracción tipificada por el numeral 4) del artículo 178 del Código Tributario13, por no haber declarado, ni pagado S/. 20 000,00 de retenciones efectuadas. De acuerdo a ley, la sanción de multa a aplicarse asciende a S/. 10 000,00. Se supone además que los intereses actualizados hasta la fecha ascienden a S/. 1000, 00. Asimismo, se tiene que el mencionado contribuyente no cancela ambos importes en ese instante, pero lo hace antes de cualquier notificación o requerimiento de la Administración relativa al tributo o periodo a regularizar, por lo que la rebaja aplicable es del 90%, si es que se acoge al Régimen de Incentivos, declarando la suma omitida, pagando la retención y la sanción con la rebaja correspondiente.

Si se contemplara la aplicación del artículo 31 del Código Tributario, ante una situación como la que se presenta en el siguiente cuadro, el contribuyente se habría acogido al Régimen de Incentivos con la rebaja del 90%, pese a no haber cancelado la deuda tributaria (multa más intereses y retención más intereses), pendientes de pago:

En el cuadro precedente se aprecia que pese a indicarse que para efectos del régimen de incentivos se habría cancelado la totalidad de la retención y la sanción con la rebaja respectiva, aun quedarían sumas pendientes de pago, sin quedar claro a que obedecerían los S/. 1000,00 que quedan pendientes en el caso de las retenciones y los S/. 100,00 en el caso de la sanción, es decir, no se puede determinar si es interés o la retención aun no cancelada, y en función a ello, si dicho remanente debe generar más intereses, siendo cuestionable señalar que se pagó la retención y la sanción para efectos del acogimiento al régimen de incentivos, pero no para todos los demás efectos como la extinción de la obligación tributaria, y más cuestionable aun que dicha “deuda” está conformada solo por intereses y que estos a su vez no pueden generar más intereses, ya que ello, como se ha señalado, alteraría la esencia del sistema de cumplimiento extemporáneo de obligaciones tributarias.

En el ejemplo mostrado, interpretando que es necesario el pago de los intereses, el contribuyente no se habría acogido al régimen de incentivos con la rebaja del 90%, al no haber cancelado la deuda tributaria pendiente de pago, esto es, la retención y multa más intereses.

Por lo expuesto, se concluye que para acogerse al régimen de incentivos a que se refiere el 179 del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N° 135-99-EF y modificatorias, deben cancelarse la sanción de multa y el tributo omitido y/o la orden de pago o resolución de determinación, de ser el caso, y la resolución de multa, según corresponda, incluidos los intereses moratorios generados hasta la fecha de pago, siendo en todos los casos aplicables las reglas de imputación a que se refiere el artículo 31 del Código Tributario a fin de considerarlos cancelados”.

Que de lo expuesto se aprecia que para el acogimiento al Régimen de Incentivos, de conformidad con el artículo 179 del Código Tributario, debe cancelarse la sanción de multa y el tributo omitido y/o la orden de pago o resolución de determinación, de ser el caso, y la resolución de multa, según corresponda, incluidos los intereses moratorios generados hasta la fecha de pago, siendo en todos los casos aplicables las reglas de imputación a que se refiere el artículo 31 del Código Tributario a fin de considerarlos cancelados.

Que el mencionado criterio tiene carácter vinculante para todos los vocales del Tribunal Fiscal, conforme con lo establecido por el Acta de Reunión de Sala Plena N° 2002-10 de 17 de setiembre de 2002, sobre la base de la cual se emite la presente resolución.

Que el primer párrafo del artículo 154 del Código Tributario, modificado por el Decreto Legislativo N° 1113, dispone que las resoluciones del Tribunal Fiscal que interpreten de modo expreso y con carácter general el sentido de normas tributarias, las emitidas en virtud del artículo 102, así como las emitidas en virtud a un criterio recurrente de las Salas Especializadas, constituirán jurisprudencia de observancia obligatoria para los órganos de la Administración, mientras dicha interpretación no sea modificada por el mismo Tribunal, por vía reglamentaria o por Ley. En este caso, en la resolución correspondiente el Tribunal Fiscal señalará que constituye jurisprudencia de observancia obligatoria y dispondrá la publicación de su texto en el diario oficial.

Que según el Acuerdo que consta en el Acta de Reunión de Sala Plena N° 2013-03 de 6 de febrero de 2013, el criterio adoptado se ajusta a lo previsto por el artículo 154 del Código Tributario, modificado por el Decreto Legislativo N° 1113, por lo que corresponde que se emita una resolución de observancia obligatoria, disponiéndose su publicación en el diario oficial El Peruano.

Que en virtud a lo expuesto, para acogerse al Régimen de Incentivos regulado por el artículo 179 del Código Tributario, con la rebaja del 90%, en el caso de autos, la recurrente debió cancelar el 10% de S/. 4 790,00, es decir S/. 479,00 más los intereses generados hasta la fecha de pago, en aplicación de lo dispuesto en el artículo 181 del Código Tributario, modificado por el Decreto Legislativo N° 969, siéndoles aplicables las reglas de imputación previstas en el artículo 31 del Código Tributario.

Que sin embargo, habida cuenta que el pago efectuado por el importe de S/. 205,00, no alcanzó a la cifra antes mencionada, imputándose en primer lugar a los intereses moratorios generados hasta la fecha de pago de conformidad con el artículo 31 del Código Tributario, no le corresponde la aplicación de la rebaja del 90% dispuesto por el Régimen de Incentivos, por lo que corresponde confirmar la apelada también en este extremo.

Que en cuanto a la aplicación parcial del Régimen de Incentivos con la rebaja del 90%, cabe indicar que en la reclamación presentada la recurrente se limitó a señalar que canceló la totalidad de multa con la rebaja respectiva por lo que no adeudaba suma alguna por la sanción que le correspondía, no requiriendo la aplicación parcial al citado régimen, por lo que en aplicación de lo establecido por el artículo 147 del Código Tributario16 no corresponde a esta instancia emitir pronunciamiento sobre el particular.

Con los vocales Cogorno Prestinoni y Muñoz García, a quien se llamó para completar Sala, e interviniendo como ponente el vocal Velásquez López Raygada.

RESUELVE:

1.CONFIRMAR la Resolución de Intendencia N° 0660140007095/SUNAT de 31 de octubre de 2011.

2.DECLARAR que de acuerdo con el artículo 154 del Texto Único Ordenado del Código Tributario aprobado por el Decreto Supremo N° 135-99-EF, modificado por el Decreto Legislativo N° 1113, la presente resolución constituye precedente de observancia obligatoria, disponiéndose su publicación en el diario oficial El Peruano en cuanto establece el siguiente criterio:

“Para acogerse al régimen de incentivos a que se refiere el artículo 179 del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N° 135-99-EF y modificatorias, deben cancelarse la sanción de multa y el tributo omitido y/o la orden de pago o resolución de determinación, de ser el caso, y la resolución de multa, según corresponda, incluidos los intereses moratorios generados hasta la fecha de pago, siendo en todos los casos aplicables las reglas de imputación a que se refiere el artículo 31 del Código Tributario a fin de considerarlos cancelados”.

Regístrese, comuníquese y remítase a la SUNAT, para sus efectos.

COGORNO PRESTINONI, vocal presidenta

VELÁSQUEZ LÓPEZ RAYGADA, vocal

MUÑOZ GARCÍA, vocal

___________________________

1Hoy Superintendencia Nacional de Aduanas y de Administración Tributaria.

2Según se observa del Comprobante de Información Registrada (foja 25).

3Mediante Resolución del Tribunal Fiscal N° 12988-1-2009, que constituye jurisprudencia de observancia obligatoria, publicada en el diario oficial El Peruano el 16 de diciembre de 2009, se confirmó el criterio contenido en el Acta de Reunión de Sala Plena de 5 de marzo de 1998 y en consecuencia se estableció que: “la presentación de una declaración jurada rectificatoria en la que se determine una obligación tributaria mayor a la que originalmente fue declarada por el deudor tributario acredita la comisión de la infracción tipificada en el numeral 1 del artículo 178 del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N° 135-99-EF, modificado por Decreto Legislativo N° 953.

4Realizado con Boleta de Pago - Formulario 1662 N° 20474968 el 7 de marzo de 2011.

5El artículo 129 del Código Tributario señala que las resoluciones expresarán los fundamentos de hecho y de derecho que les sirven de base, y decidirán sobre todas las cuestiones planteadas por los interesados y cuantas suscite el expediente.

6En aplicación de los artículos 33 y 181 del Código Tributario, modificado por el Decreto Legislativo N° 969.

7La infracción se cometió el 23 de marzo del 2010, fecha en que se presentó el Formulario PDT 621 N° 753966972.

8Modificado por Decreto Legislativo N° 969, publicado el 24 de diciembre de 2006.

9Se prevé también que el deudor tributario podrá indicar el tributo o multa y el periodo por el cual realiza el pago y que si el deudor tributario no realiza dicha

indicación, el pago parcial que corresponda a varios tributos o multas del mismo periodo se imputará, en primer lugar, a la deuda tributaria de menor monto y así sucesivamente a las deudas mayores. De igual forma, si existiesen deudas de diferente vencimiento, el pago se atribuirá en orden a la antigüedad del vencimiento de la deuda tributaria.

10De la cual se deduce el significado de una disposición a partir de su ubicación en el “sistema” de Derecho, entendido este como el Sistema Jurídico en su conjunto, pero con más frecuencia el subsistema correspondiente que es el conjunto de disposiciones que disciplinan una determinada materia como es el Derecho Tributario. En este sentido, véase: GUASTINI, Riccardo. Estudios sobre la Interpretación Jurídica. Editorial Porrúa - UNAM, México D.F., 2003, p. 43. Según el método de interpretación sistemático por comparación de normas: “si hay dos normas que son más o menos homogéneas en sus mandatos, comparar una con otra permite enriquecer la interpretación de una en función de la otra”. Al respecto, véase: RUBIO CORREA, Marcial. Interpretación de las Normas Tributarias, ARA Editores, Lima, 2003, p. 140.

11Las resoluciones de determinación, órdenes de pago y/o resoluciones de multa no pueden ser canceladas, pudiendo solo serlo las deudas tributarias contenidas en ellas.

12Ello debido a que en todos los tramos de rebaja es requisito para acogerse al régimen el pago de la multa con la rebaja correspondiente, lo cual también incluye a los intereses generados hasta la fecha de su pago.

13Esta infracción consiste en no pagar dentro de los plazos establecidos los tributos retenidos o percibidos.

14En lugar de pagarse los S/. 21 000,00, solo se cancela S/. 20 000,00 por lo que se imputaría S/. 1 000,00 a los intereses y S/. 19 000,00 a la retención, restando S/. 1 000,00 por concepto de retenciones no pagadas.

15De los S/. 1 000,00 pagados, S/. 100,00 se imputan al interés y S/. 900,00 a la multa rebajada, por lo que restarían S/. 100,00 para terminar de cancelarla.

16Según el cual, al interponer apelación ante el Tribunal Fiscal, el recurrente no podrá discutir aspectos que no impugnó al reclamar, a no ser que, no figurando en la orden de pago o resolución de la Administración Tributaria, hubieran sido incorporados por esta al resolver la reclamación.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe