La Norma XVI: La calificación, elusión de normas tributarias y simulación atentan contra los derechos de seguridad jurídica y reserva de ley

Jorge Carlos CASTRO MUÑOZ*

TEMA RELEVANTE

El autor expone las consecuencias que, en su opinión, se generarán a partir de la incorporación de la nueva Norma XVI en el Código Tributario, y en tal sentido, señala los fundamentos que le permiten concluir que esta vulnera los derechos constitucionales de reserva de ley y seguridad jurídica de los contribuyentes, al dotar a la Administración Tributaria de facultades discrecionales profusas y, por ende, es que la referida norma excedería el marco de la ley que autorizó su producción.

SUMARIO

Introducción. I. Diferenciación de la economía de opción con la elusión y evasión tributaria. II. De los motivos que sustentan el respeto al principio de reserva de ley. III. De la importancia de la seguridad jurídica como derecho de los contribuyentes frente a la potestad tributaria. IV. De la inconstitucionalidad de la norma XVI. V. De la ilegalidad de la norma XVI. Conclusiones.

MARCO NORMATIVO

• Ley que delega en el Poder Ejecutivo la facultad de legislar en materia tributaria y aduanera, Ley Nº 29884 (07/07/2012).

• Decreto legislativo que modifica el Texto Único Ordenado del Código Tributario, Decreto Legislativo N° 1121 (18/07/2012).

• Ley del Procedimiento Administrativo General, Ley Nº 27444 (11/04/2001): art. IV.

INTRODUCCIÓN

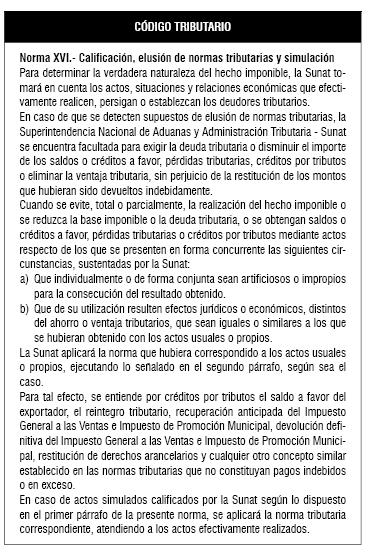

En el marco de las facultades legislativas otorgadas por el Congreso al Poder Ejecutivo a través de la Ley Nº 29884, el día 18 de julio de 2012, se publicó en el diario oficial El Peruano el Decreto Legislativo N° 1121, el cual entre otras modificaciones al Código Tributario, incorporó la Norma XVI: Calificación, Elusión de Normas Tributarias y Simulación, teniendo como principal objetivo eliminar las actuaciones elusivas y evasivas, así como dotar a la Sunat de atribuciones especiales con tal propósito.

No obstante, estas disposiciones contravienen normas de rango constitucional elementales para mantener un Estado Constitucional de Derecho que reconoce la potestad tributaria del Estado, también es pertinente tener presente que esta se encuentra delimitada por el respeto a los derechos constitucionales de los contribuyentes.

I. DIFERENCIACIÓN DE LA ECONOMÍA DE OPCIÓN CON LA ELUSIÓN Y EVASIÓN TRIBUTARIA

Esta norma no pretende contravenir el libre uso de la economía de opción, que es un mecanismo por medio del cual el contribuyente decide, dentro de varias alternativas posibles, un tratamiento impositivo que resultará para él menos oneroso, sin que ello signifique transgredir la normativa tributaria vigente1.

Este concepto se diferencia de la elusión tributaria, que más bien busca evitar la aplicación de una norma tributaria para lograr una ventaja económica o patrimonial a través de la reducción de la carga tributaria, situación que no se produciría si no se realizara cierto acto jurídico.

Por su parte, la evasión fiscal comprende un comportamiento ilícito, incumplimiento a las normas tributarias, o una ocultación a la capacidad contributiva o cuantía del hecho imponible, a través de documentos falsos negocios jurídicos irreales, y además es una figura delictiva de conformidad con lo señalado por la Ley Penal tributaria en sus diversas modalidades.

II. DE LOS MOTIVOS QUE SUSTENTAN EL RESPETO AL PRINCIPIO DE RESERVA DE LEY

Uno de los argumentos para evitar la arbitrariedad en el ejercicio de las funciones de la Administración Pública y, por ende, de los funcionarios públicos, es el respeto al contenido y formalidad de las normas.

A diferencia de los ciudadanos –que tenemos libertad de hacer lo que nos plazcan, teniendo como límite el respeto de los derechos de los demás– los funcionarios públicos, tienen competencias delimitadas a través de disposiciones normativas, explícitamente reguladas2.

Al respecto, cabe preguntarnos, ¿por qué los funcionarios públicos no cuenta con una libertad de acción irrestricta como los ciudadanos? La respuesta es muy simple: como los funcionarios públicos ejercen un poder (el poder del Estado) hacia los ciudadanos, estos últimos encuentran en la norma escrita una forma de protección de sus derechos constitucionales contra los posibles excesos de la Administración Pública en general.

La concepción según la cual el Estado podía hacer todo lo que no le estuviera prohibido, abría un campo de acción a su discrecionalidad que le permitiría aparecer en todos los espacios francos o silenciados por la ley expresa, con lo cual se toleraba la existencia de actos administrativos sin parámetro de contraste que permita evaluar su legitimidad3, lo cual deviene en arbitrariedad.

En la normativa tributaria, y como una limitación a la potestad tributaria regulada en el artículo 74 de la Constitución Política del Perú, la Asamblea Constituyente de 1993 estableció que el Estado debía someter por ley o decreto legislativo la creación, modificación o supresión de tributos; señalar el hecho generador de la obligación tributaria, la base para su cálculo y la alícuota; el acreedor tributario y el deudor tributario.

Como señalan Kresalja y Ochoa4, el fundamento constitucional de la reserva de ley se asienta en el artículo 43 de la Constitución de 1993, que declara que el Estado peruano está organizado bajo un régimen de separación de poderes. En consecuencia, la reserva de ley es el principio rector de la potestad tributaria del Estado.

Bajo estas delimitaciones, el legislador debe dentro de la aplicación de la potestad tributaria analizar la problemática recaudatoria y proponer las modificaciones legislativas pertinentes, las cuales deberán ser tamizadas por el Congreso para, finalmente, producir un cierre a las conductas elusivas de los contribuyentes, que luego de la modificación normativa respectiva se convertirán en conductas evasivas, al haber agregado a las normas tributarias supuestos de hecho no previstos anteriormente.

El control y seguridad de los contribuyentes contra la actuación de la Administración Tributaria se encuentra amparada en que sus facultades y la regulación que aplique en sus diversos actos ha sido debidamente recogida en normas con rango de ley.

Por su parte, el numeral 1.1. del artículo IV del Título Preliminar de la Ley Nº 27444 (sobre los Principios del Procedimiento Administrativo General), regula el principio de legalidad, norma donde se señala que “(…) las autoridades administrativas deben actuar con respeto a la Constitución, la ley y el Derecho, dentro de las facultades que les fueron atribuidas y de acuerdo con los fines para los que les fueron concedidas (...)”.

III. DE LA IMPORTANCIA DE LA SEGURIDAD JURÍDICA COMO DERECHO DE LOS CONTRIBUYENTES FRENTE A LA POTESTAD TRIBUTARIA

Otra de las premisas relevantes para el respeto de los derechos fundamentales de los contribuyentes contra la potestad tributaria, es el principio de seguridad jurídica en las normas tributarias, muy vinculado al principio de legalidad.

La seguridad jurídica es una condición esencial para la vida y el desenvolvimiento de las naciones y de los individuos que la integran. Representa la garantía de la aplicación objetiva de la ley, de tal modo que los individuos saben en cada momento cuáles son sus derechos y sus obligaciones sin que el capricho, la torpeza o la mala voluntad de los gobernantes puedan causarles perjuicio. Pero también este principio, limita y determina las facultades y los deberes de los Poderes Públicos5.

Distingue así Eusebio Gonzales: “La importancia de la ley como vehículo generador de certeza (aspecto positivo del principio de seguridad jurídica), y desde un punto de vista negativo el papel de la ley como mecanismo de defensa frente a las posibles arbitrariedades de los órganos del Estado (aspecto negativo del principio de seguridad jurídica) (...)”6.

Un contribuyente debe conocer cuáles son las normas, los supuestos de hecho, las consecuencias jurídicas de su incumplimiento, las tasas aplicables, los medios de defensa, en general sus obligaciones frente al fisco.

Uno de los tantos temas que salta a la luz cuando nos encontramos ante un país con baja conciencia tributaria, es la complejidad de la normativa tributaria.

Esa ya es una limitación para un correcto cumplimiento tributario, por lo que se recomienda como técnica legislativa que esta sea lo más sencilla y clara posible, facilitando de esta manera el conocimiento adecuado de la regulación tributaria.

IV. DE LA INCONSTITUCIONALIDAD DE LA NORMA XVI

Según lo anteriormente analizado, una norma que facultad a la Sunat a efectuar determinaciones de situaciones jurídicas tributarias con base en la verificación fiscal, detectando a través de sus funcionarios la realidad económica, el fraude a la ley, viene en buena a cuenta a permitir que los auditores de la Sunat, se conviertan en funcionarios discrecionales recaudatorios. No tiene importancia las formas legales empleadas por los contribuyentes, si para el funcionario, se ha verificado por ejemplo el fraude a la ley, se procederá a efectuar los reparos tributarios. No tiene mayor relevancia si la norma tributaria vigente permite utilizar los actos jurídicos válidos para el Derecho Civil u otra rama del Derecho.

Estas disposiciones contravienen no solo los principios constitucionales de reserva de ley y de seguridad jurídica, sino adicionalmente también a la Norma VIII en el extremo que señala: “(…) En vía de interpretación no podrán crearse tributos, establecerse sanciones, concederse exoneraciones, ni extenderse las disposiciones tributarias a personas o supuestos distintos a los señalados en la ley (...)”.

Pero ¿cuál es el problema en realidad?, ¿por qué se tiene que regular este tipo de normas contraviniendo la reserva de ley y la seguridad jurídica? La respuesta también es sencilla, porque el legislador no ha cubierto todos los supuestos de hecho posible, no ha delimitado y restringido las operaciones gravadas de las no gravadas. En buena cuenta, los vacíos normativos ocasionados por errores del propio legislador al diseñar su norma, serán ahora cubiertos por un funcionario público. Se traslada al contribuyente una inseguridad jurídica, debido a los problemas o deficiencias que ha tenido el regulador tributario. Si el legislador ya encontró la solución a sus deficiencias, entonces, ya no regulemos más y que sea el funcionario que legisle en sus auditorías.

V. DE LA ILEGALIDAD DE LA NORMA XVI

Otro aspecto, no menos relevante, tiene que ver con las delimitaciones que la ley autoritativa le dio al Poder Ejecutivo en las facultades legislativas delegadas, ya que en su artículo 2 la Ley N° 29884 solo facultó al Ejecutivo a modificar el Código Tributario a fin de combatir conductas elusivas, siempre “preservando la seguridad jurídica”, esto es, en la medida que dichas modificaciones no generen incertidumbre jurídica, situaciones de indefensión o de inconstitucionalidad, lo que sucede con la introducción del fraude a la ley, que adquiere más relevancia al dejar la norma a la discrecionalidad del fisco el concretar que debemos entender por acto “artificioso”, “impropio”, o que generen o no “ventajas similares” a las que se hubieran obtenido con actos “usuales o propios”.

Al respecto, Kresalja y Ochoa nos advertían de estos problemas, al señalar en, primer lugar, que la legislación delegada en materia tributaria constituye una flexibilización y excepción al principio de reserva de ley, admitida por la Constitución, pero que debe siempre interpretarse y aplicarse de manera restrictiva.

Pero luego, comentan que nuestra práctica constitucional ha abusado de la legislación delegada para las reformas de ordenamiento tributario, con el argumento de que se trata de una legislación altamente técnica. Este hecho –señalan– demuestra que, la rigidez del principio de reserva de ley ha cedido a las exigencias fiscales que requieren flexibilizar el principio en aras de la celeridad normativa, donde la legitimidad para dar leyes, atribuible al Congreso, ha dado paso a una legitimidad tecnológica del Ministerio de Economía y Finanzas, evidenciando una crisis del principio de reserva de ley en materia tributaria. No obstante ello, son tajantes en señalar que los decretos legislativos en materia tributaria respetarán el principio de reserva de ley, si no desbordan el marco de la ley autoritativa, y si esta a su vez se encuentra ajustada a la Constitución7.

De una revisión detallada de la Exposición de Motivos que sustenta la incorporación de la Norma XVI8 a través del Decreto Legislativo Nº 1121, se puede concluir que la regulación del Ejecutivo se sustenta en:

a) El primer párrafo de la Norma VIII era insuficiente para controlar la elusión fiscal, y que esto se encontraba apoyado en la jurisprudencia del Tribunal Fiscal, que la misma Exposición de Motivos reconoce, no era de observancia obligatoria.

b) Los argumentos de cierta doctrina que señalan que el antecesor de la Norma XVI, es decir el segundo párrafo de la antigua Norma VIII, constituía un exceso al principio de legalidad y reserva de ley, se encuentran desfasados con la interpretación vigente en nuestro ordenamiento legal, ya que estos principios se contraponen a principios más importantes como el deber de contribuir, la equidad o la capacidad contributiva.

c) Cita doctrina, jurisprudencia y los ordenamientos jurídicos comparados donde se regula la elusión tributaria, como prueba de que es legal y constitucionalmente aceptable. Lo paradójico es que utiliza el criterio de la International Fiscal Association de 1983, cuando esta misma asociación a través de su filial peruana también ha realizado numerosas críticas a ciertos aspectos de la regulación y aplicación de la norma tributaria sin que sean tomados en cuenta por la Administración ni el Estado.

No obstante, nada de esto consideramos justificación razonable para vulnerar el derecho de los contribuyentes de reserva de ley y seguridad jurídica, ni tampoco incumplir su propia ley autoritativa, como hemos señalado anteriormente.

CONCLUSIONES

1. La Norma XVI vulnera los derechos constitucionales de reserva de ley y seguridad jurídica de los contribuyentes, al dotar a la Administración Tributaria de facultades discrecionales excesivas.

2. La Norma XVI excede el marco de la ley autoritativa para legislar en materia tributaria, ya que no se ha respetado la seguridad jurídica de los contribuyentes.

NOTAS

* Abogado egresado de la Pontificia Universidad Católica del Perú (PUCP). Docente de la Facultad de Derecho y del Centro de Educación Continua de la misma universidad. Con estudios concluidos en la Maestría en Derecho Constitucional y con estudios en la Facultad de Contabilidad y en la Maestría en Derecho Tributario de la PUCP. Miembro del Instituto Peruano de Derecho Tributario.

1 TOVAR MENDOZA, citado por HUAMANÍ CUEVA, Rosendo. Código Tributario comentado. Gaceta Jurídica, Lima, 2007, p. 111.

2 MORÓN URBINA, Juan Carlos. Comentarios a la Ley del Procedimiento Administrativo General. Gaceta Jurídica, Lima, 2011, p. 60. “(…) si en el Derecho Privado la capacidad es la regla, y la incapacidad es la excepción, en el Derecho Público la relación es precisamente la inversa (…)”.

3 Ibídem. El autor también cita la Sentencia del Tribunal Constitucional N° 135-96-AA/TC donde se señaló que “el principio invocado por el demandante supuestamente conculcado de que nadie está obligado a hacer lo que la ley no mande ni impedido de hacer lo que ella prohíbe, no se aplica a las relaciones jurídicas de Derecho Público en la cual el funcionario tiene que limitarse a las funciones de su competencia expresamente establecidas”.

4 KRESALJA, Baldo y OCHOA, César. Derecho Constitucional Económico. Fondo Editorial de la Pontificia Universidad Católica del Perú, Lima, 2009, p. 638.

5 OSORIO, Manuel. Diccionario de Ciencias Jurídicas, Políticas y Sociales, citado por RUIZ SECADA, Guillermo en su ponencia individual denominada: “El principio de seguridad jurídica en la creación y aplicación del tributo”. En: Revista el Instituto Peruano de Derecho Tributario. N° 23, diciembre de 1992, p. 106.

6 GONZALES, Eusebio. “El principio de seguridad Jurídica”. En: Revista del Instituto peruano de Derecho Tributario. Junio de 1994, p. 51.

7 KRESALJA, Baldo y OCHOA, César. Ob. cit., p. 642.

8 En: <https://www.box.com/s/8b87ab69cf44971b87ec> (consulta: 18 de setiembre de 2012).

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe