Cuestiones procesales en la cobranzade créditos judiciales

Jorge Eduardo VILELA CARBAJAL*

TEMA RELEVANTE

El autor evidencia algunas cuestiones procesales frecuentes relativas a la cobranza de los créditos impagos a través del proceso único de ejecución, tales como la falta de notificación del deudor por domicilio infructuoso, la devolución de la cédula, la presunción del consentimiento del cónyuge, el mérito ejecutivo del saldo deudor, la emisión de una letra de cambio derivada del saldo deudor de una tarjeta de crédito que a su criterio y en función de la jurisprudencia constituyen verdaderas trabas para la satisfacción del acreedor.

SUMARIO

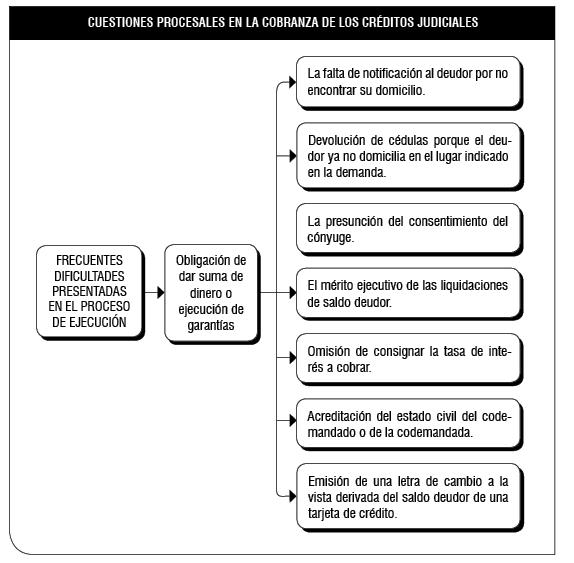

Introducción. I. La falta de notificación al deudor por no encontrar su domicilio. II. Devolución de cédulas porque el deudor ya no domicilia en el lugar indicado en la demanda. III. La presunción del consentimiento del cónyuge. IV. El mérito ejecutivo de las liquidaciones del saldo deudor. V. Omisión de consignar la tasa de interés a cobrar. VI. Acreditación del estado civil del codemandado. VII. Emisión de una letra de cambio a la vista derivada del saldo deudor de una tarjeta de crédito.

MARCO NORMATIVO

•Constitución Política del Perú: art. 87.

•Código Procesal Civil: arts. 427, 688 y 689.

•Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley Nº 26702 (09/12/1996): arts. 9, 131, 132, 227 y 228.

•Código Civil: art. 1243.

INTRODUCCIÓN

El marco general del sistema financiero lo constituye la Constitución Política del Perú. En concreto, el artículo 87 del texto constitucional consagra el mandato de protección del ahorro y estatuye como ente rector del sistema financiero a la Superintendencia de Banca y Seguros (SBS)1.

Como desarrollo legislativo de la protección del ahorro, la Ley N° 26702 - Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, ha establecido en su artículo 131 una serie de medidas destinadas a la protección de los ahorristas.

La razón de ser de tales medidas radica en que las empresas del sistema financiero realizan la labor de intermediación financiera2, por lo que el dinero que entregan (colocan) a los usuarios del sistema financiero en cualquiera de las operaciones permitidas por ley –como por ejemplo los préstamos– no es de la empresa, sino del ahorrista. En este sentido, el legislador ha querido proporcionar a las empresas que realizan labor de intermediación financiera una serie de medidas destinadas a garantizar el dinero de los ahorristas3.

La finalidad del presente artículo es poner en evidencia algunas cuestiones procesales en la cobranza de los créditos judiciales que ocurren en la práctica durante la tramitación del Proceso Único de Ejecución (Obligación de dar suma de dinero y ejecución de garantías), las cuales traban –en algunos casos sin justificación alguna– la recuperación los créditos concedidos.

I. LA FALTA DE NOTIFICACIÓN AL DEUDOR POR NO ENCONTRAR SU DOMICILIO

Cuando una entidad del sistema financiero presenta la respectiva demanda en la vía del Proceso Único de Ejecución, constituye requisito esencial consignar el domicilio del ejecutado a efectos que se le notifique4 con la demanda y sus anexos5.

Sin embargo, no en muy pocas ocasiones sucede que el notificador –en el cumplimiento de sus funciones como órgano de auxilio judicial6– al momento de proceder a notificar al demandado-ejecutado con alguna resolución emitida por el Juzgado correspondiente (por lo general con el auto admisorio), no logra ubicar la dirección domiciliaria consignada por la entidad demandante-ejecutante en su escrito de demanda, por lo que procede a emitir una razón explicando que el motivo de la falta de diligenciamiento de la cédula de notificación es por no haberse encontrado el domicilio.

En el supuesto planteado, cuando el juez decide correr traslado a la parte demandante sobre la razón emitida por el notificador en la cual se plasma los motivos de la devolución de la cédula de notificación y, por ende, de su falta de diligenciamiento, se puede absolver dicho traslado adjuntando un croquis del domicilio del deudor-demandado-ejecutado con la finalidad de coadyuvar a que se notifique de manera inmediata al ejecutado. Incluso, se puede hacer uso de la tecnología y el acreedor-demandante también podría adjuntar un croquis de Google earth. Aunado a lo antes indicado, se puede dar los límites colindantes del domicilio a ubicar, datos que se pueden extraer de la Partida Electrónica en la que se encuentre inscrito el bien inmueble, en el caso que se trate de una medida cautelar de embargo en forma de inscripción.

Como se puede apreciar, el demandante, al absolver el traslado de la no ubicación del domicilio del demandado, le está proporcionando al juez, una serie de elementos que le permitirán disponer sin ningún problema la notificación al demandado con la demanda y sus recaudos (anexos), así como con las posteriores resoluciones que se emitan durante la tramitación del proceso judicial.

II. DEVOLUCIÓN DE CÉDULAS PORQUE EL DEUDOR YA NO DOMICILIA EN EL LUGAR INDICADO EN LA DEMANDA

Cuestión similar a la anterior se presenta cuando el notificador o una tercera persona devuelve la cédula de notificación que, por lo general, encontró bajo puerta y cuyo destinatario es una tercera persona (deudor-ejecutado-demandado).

En este supuesto, tampoco se cumple la finalidad de la resolución, la cual es poner en conocimiento de los interesados el contenido de las resoluciones judiciales. En efecto, a través de la presentación de un escrito, una tercera persona suele devolver la cédula de notificación que encontró en su domicilio con la finalidad de salvaguardar el derecho de defensa del destinatario real.

De manera general, se debe tener en cuenta que el domicilio es el lugar de residencia habitual de una persona y a efectos de celebrar determinados actos jurídicos –como puede ser la contratación de un producto o servicio financiero–, existe la posibilidad legal de consignar un domicilio especial en el contrato que suscriba la persona7. Asimismo, como expresión del derecho fundamental de la persona a elegir su lugar de residencial, procede el cambio de domicilio. Sin embargo, para oponer válidamente dicho cambio a la entidad bancaria, es obligación del deudor remitir una comunicación indubitable dentro del plazo de treinta (30) días de producido el cambio8. Ello en aras de una mayor seguridad jurídica a los contratos suscritos entre las partes negociales9.

III. LA PRESUNCIÓN DEL CONSENTIMIENTO DEL CÓNYUGE

Conforme lo estipula el artículo 227 de la Ley N° 26702, “en el establecimiento de cuentas corrientes por personas naturales y en las operaciones que se efectúe con las mismas, se presume de pleno derecho el consentimiento del cónyuge del titular de la cuenta”.

Dicho precepto ha sido materia de análisis jurisprudencial. Así, en la Cas. N° 928-98/Lambayeque (17/12/1998), se dejó claramente expuesto lo siguiente: “Que, el artículo 227 establece de manera expresa que en el establecimiento de cuentas corrientes por personas naturales y en las operaciones que se efectúen con las mismas, se presume de pleno derecho el consentimiento de la cónyuge del titular de la cuenta; que, en tal sentido, el consentimiento presunto que la ley le imputa al cónyuge del titular de una cuenta corriente, lo hace por parte del referido contrato, de las operaciones efectuadas, y por ende, del saldo deudor originado, por lo que debe responder también por la obligación generada; lo que no importa el ejercicio abusivo del derecho sino, por el contrario, el sometimiento al orden legal establecido; que aun cuando dicha norma ha sido citada de manera expresa en la impugnada, es evidente que la decisión adoptada ha girado en torno a su aplicación para la solución de la controversia; sin embargo, lo ha sido sobre la base de una interpretación errónea de su contenido, como se ha determinado”.

Asimismo, “la comunicación del saldo deudor de la cuenta corriente y el requerimiento de pago se remiten únicamente al cliente, pues no se le exige al banco remitir la comunicación y el requerimiento mencionado a la cónyuge de este, ya que en el establecimiento de cuentas corrientes por personas naturales y en las operaciones que se efectúe con las mismas, se presume de pleno derecho el consentimiento del cónyuge del titular de la cuenta”10.

Como se puede apreciar del desarrollo jurisprudencial, se trata de una presunción iure et de iure, toda vez que no admite prueba en contrario, el consentimiento del cónyuge respecto a las operaciones que haya efectuado el otro integrante de la sociedad conyugal ante una entidad del sistema financiero, entendiéndose que aunque uno solo de ellos haya autorizado la operación bancaria (cuenta corriente), la misma se hizo en beneficio de la sociedad conyugal y no en uno propio.

IV. EL MÉRITO EJECUTIVO DE LAS LIQUIDACIONES DEl SALDO DEUDOR

En cuanto al estado de cuenta del saldo deudor, se señala que, “tal ‘documento’ no es otra cosa que un acto unilateral de liquidación del propio acreedor-ejecutante, o sea, que a lo más determina ‘cuantitativamente’ lo que el deudor (a mero criterio del acreedor) debería, o sea que haría ‘líquida’ una obligación ‘liquidable’ (que debería ser la indicada en el ‘documento que contiene la garantía’ si vale como título o, de no ser así, en el ‘título’ propiamente dicho)”11, debiendo quedar claro que, “tal acto liquidativo no constituye ‘parte’ del título en esta ejecución, sino que constituye un acto del acreedor ejecutante que es instrumental a la ejecución misma, en cuanto, desde la propia demanda el acreedor procedente fija el quántum de lo debido hasta ese momento, y nada más”12.

A nivel jurisprudencial, se ha señalado que se debe acompañar a la respectiva demanda, un estado de saldo deudor que posibilite cuando menos: “a) La identificación de la obligación garantizada; b) El monto inicial de la misma; c) Las tasas de interés compensatorio y/o moratorio aplicadas, siendo deseable, incluso, acompañar la liquidación detallada de los mismos; d) Los pagos a cuenta realizados especificando, en lo posible, su fecha y forma de imputación y e) La especificación del monto demandado diferenciando lo que corresponde al capital adeudado a los intereses corridos y a los gastos en los que se ha incurrido”13.

Ahora bien, conforme al artículo 688 del Código Procesal Civil, “solo se puede promover ejecución en virtud de títulos ejecutivos de naturaleza judicial o extrajudicial según sea el caso. Son títulos ejecutivos los siguientes: (…) 11. Otros títulos a los que la ley les da mérito ejecutivo”. Precisamente, el artículo 132 de la Ley N° 26702 confiere mérito ejecutivo a las liquidaciones de saldos deudores que emitan las empresas del sistema financiero; con lo cual, afirmar en un escrito de contradicción del mandato ejecutivo que la liquidación de saldo deudor no es título de ejecución, deviene en inconsistente. La razón de ser de ello radica en que la ley premune a las instituciones del sistema financiero de un medio judicial rápido y efectivo, para recuperar el crédito otorgado con el fin no solo de estimular las operaciones financieras que requiere el desarrollo de la industria y producción de una nación, sino también para asegurar la recuperación de los fondos que destinan las instituciones indicadas para ese efecto, y poderlos invertir nuevamente ampliando el beneficio financiero a más sectores, así como para asegurar la permanencia y devolución de las imposiciones y depósitos de ahorros que hace el público en esas instituciones y que se utilizan para esas operaciones; situación que entraña evidentemente un interés social y de orden público que le corresponde defender al Estado.

Sin perjuicio de lo señalado en el precepto antes indicado, a nivel de la Corte Suprema, es de precisar que, en la Cas. N° 1674-02 (El Peruano, 03/02/2003), se ha establecido que las liquidaciones del saldo deudor emitidas por las empresas del sistema financiero tienen mérito ejecutivo, siendo indispensable para que proceda la acción ejecutiva, que se presente conjuntamente con dicha liquidación el documento que dio origen a la deuda.

A manera ilustrativa, por ejemplo, el documento que da origen a la deuda está claramente representado por el Testimonio de Escritura Pública del Contrato de Arrendamiento Financiero debidamente suscrito por los ejecutados. En este sentido, tanto con la liquidación de saldo deudor como con el mencionado Contrato, se demuestra de manera fehaciente que la obligación es cierta14, expresa15 y exigible16, conforme lo estipula el artículo 689 del Código Procesal Civil. Por lo tanto, en aquellos casos en los que el juez solicite “acreditar” la obligación, se deberá adjuntar el correspondiente contrato, toda vez que, por sí sola, no es suficiente la liquidación de saldo deudor.

V. OMISIÓN DE CONSIGNAR LA TASA DE INTERÉS A COBRAR

En mérito del artículo 9 de la Ley N° 26702, “las empresas del sistema financiero pueden señalar libremente las tasas de interés, comisiones y gastos para sus operaciones activas y pasivas y servicios. Sin embargo, para el caso de la fijación de las tasas de interés deberán observar los límites que para el efecto señale el Banco Central, excepcionalmente, con arreglo a lo previsto en su Ley Orgánica. La disposición contenida en el primer párrafo del artículo 1243 del Código Civil no alcanza a la actividad de intermediación financiera. Las empresas del sistema de seguros determinan libremente las condiciones de las pólizas, sus tarifas y otras comisiones (…)”.

Como se puede apreciar, se tiene que las tasas de interés, comisiones y gastos por los servicios financieros, se fijan de acuerdo con la libre competencia y al mercado; por lo que cada entidad fijará sus tarifas libremente acorde con la ley de la oferta y de la demanda. De ahí que las fuerzas del mercado no se regirán por la autoridad de turno. Por otro lado, se estima que en la fijación de intereses, comisiones y tarifas, las entidades del sistema financiero deben ser plenamente transparentes en la difusión, aplicación y modificación de las tasas de interés, comisiones, gastos y cualquier otra tarifa vinculada a los productos y servicios brindados a los usuarios. Ello constituye una medida que coadyuva a resguardar los intereses de los clientes de las empresas, puesto que a través del principio de transparencia el público podrá contar con una adecuada información respecto a la variedad de productos y servicios que ofrecen las instituciones financieras.

En la práctica judicial, en ocasiones, puede ocurrir que la entidad financiera trata de ejecutar un título valor en el cual no se consignó las respectivas tasas de interés. Y la cuestión es que no se consigna no por olvido, sino porque sus formatos están previamente establecidos y suele redactarse el siguiente texto: “(…) si no se efectuase el pago del monto total del presente pagaré abonaremos los intereses compensatorios y moratorios, más las comisiones, a las tasas más altas que figuren en su tarifario en la fecha de su pago, desde el día siguiente a su vencimiento hasta la total cancelación del monto liquidado, más los gastos de cobranza, gastos notariales, judiciales, extrajudiciales, los tributos y otros conceptos que hubiere”.

En este escenario, la forma más sencilla de subsanar la causal de inadmisibilidad que haya sido decretado por el juez al no consignarse la tasa de interés en el título valor cuya ejecución se solicitó, es la de adjuntar copia del tarifario de la entidad bancaria de las tasas de interés para operaciones o productos activos, según sea la moneda aplicable (moneda nacional o extranjera).

VI. ACREDITACIÓN DEL ESTADO CIVIL DEL CODEMANDADO

Toda persona tiene un estado civil y aunque la legislación al respecto esté dispersa17, se puede reconocer los siguientes estados civiles: soltero, casado, conviviente, separado, divorciado y viudo.

Con esta pequeña introducción, se hará mención a un caso en el que una entidad del sistema financiero interpuso una demanda de Obligación de dar suma de dinero contra una sociedad conyugal. Pues bien, se trata de dos personas que obtuvieron un préstamo con garantía hipotecaria y a tal efecto, suscribieron una Escritura Pública, cuya naturaleza jurídica es la de ser un documento público18. Sin embargo, ante la falta de pago de tres cuotas se dio por resuelto el contrato, procediéndose a interponer la correspondiente demanda en la vía del Proceso Único de Ejecución - Ejecución de garantías.

Admitida a trámite la demanda, se notificó debidamente a los coejecutados, quienes presentaron la respectiva contradicción y la coejecutada solicitó su extromisión procesal19 alegando que ella no era la cónyuge del obligado principal. A efectos de acreditar su afirmación, presentó básicamente su Documento Nacional de Identidad en el que se consignaba que su estado civil era “soltera”.

La motivación del juez del caso fue la siguiente: “[P]ara determinar el estado civil de los coejecutados se tiene como medios probatorios la Escritura Pública de fecha 27 de abril del año 2010 (…), así como el Documento Nacional de Identidad de la coejecutada (…), cuya fecha de emisión es del 15 de julio del año 2011, corroborado esto último con la Ficha Reniec que se tiene a la vista. Consecuentemente, de los dos primeros documentos públicos se tiene declaraciones contradictorioas o disímiles respecto del estado civil (datos o información real en uno de ellos), dado que en la Escritura Pública del año 2010 se aprecia que es el coejecutado (…) el que declara que tiene la condición de casado con (…), mas no obedece a una declaración propia de esta. Sin embargo, tratándose de un Testimonio Público su consentimiento y conformidad de la señora respecto de la declaración efectuada se encuentra implícito. Sin embargo, dicha declaración contenida en la Escritura Pública no determina por sí sola ni acredita el estado civil de casada de la coejecutada, pues aun cuando la señora haya consentido tal declaración, lo concreto es que del DNI (…) y de la Ficha Reniec actual, se colige que la coejecutada (…) tenía y tiene la condición de soltera. Más bien dicha documental hace entender que es el coejecutado el que habría incurrido en una declaración presuntamente falsa, mas no la señora aludida, teniendo ella simplemente una participación. Consecuentemente al tener la condición de soltera al momento de la firma de la tarjeta de crédito y de la emisión de la letra de cambio (…) es de entender que ella no resulta vinculada a la relación obligacional a [la] que se comprometió el coejecutado con el contrato de tarjeta de crédito. Empero, de las documentales actuales y pertinentes se colige que a esa fecha y hasta la actualidad (…) tiene la condición de soltera, pues la declaración y el consentimiento declarados en la Escritura Pública no los hace cambiar de su real estado civil. Por tanto, la obligación contenida en la letra de cambio puesta a cobro constituye una obligación a título personal (…), y no una obligación social (…)”.

Independientemente de la connotación penal que pueda tener el hecho de consignar en dos documentos públicos un estado civil diferente, se tiene que, la motivación del juez del proceso se centra básicamente en el Documento Nacional de Identidad de la coejecutada para declarar fundado su pedido de extromisión procesal. Sobre el particular, la realidad demuestra que hay un sinnúmero de personas que contraen matrimonio –y por ende varían su estatus civil de soltero(a) a casado(a)– pero que por diversas circunstancias y/o motivos no realizan las modificaciones del caso en su Documento Nacional de Identidad. Por lo que se considera que el DNI no resulta ser el medio probatorio idóneo para acreditar de manera fehaciente e indubitable el estado civil de soltero(a) de una determinada persona.

VII. EMISIÓN DE UNA LETRA DE CAMBIO A LA VISTA DERIVADA DEL SALDO DEUDOR DE UNA TARJETA DE CRÉDITO

En algunas oportunidades, los juzgados suelen declarar la improcedencia de una demanda cuando se intenta ejecutar una letra de cambio a la vista derivada del saldo deudor de una cuenta de tarjeta de crédito.

Ello obedece a que los jueces, al momento de calificar la respectiva demanda, realizan una interpretación literal del artículo 228 de la Ley N° 2670220, conforme al cual, “La empresa puede, en cualquier momento, remitir una comunicación al cliente, advirtiéndole de la existencia de saldos deudores en su cuenta y requiriéndole el pago. Transcurridos quince días hábiles de la recepción de la comunicación sin que hubiere observaciones, la empresa está facultada para girar contra el cliente por el saldo más los intereses generados en dicho periodo, una letra a la vista, con expresión del motivo por el que se la emite. El protesto por falta de pago de la indicada cambial, en la que no se requiere la aceptación del girado, deja expedita la acción ejecutiva”.

En efecto, el razonamiento literal del juzgador es el siguiente: “si bien faculta a las entidades del sistema financiero a emitir letras de cambio a la vista, estas son en mérito a las liquidaciones de saldo deudor de cuenta corriente, pero no está prevista la emisión de estas letras de cambio con saldo deudor de una tarjeta de crédito; resultando jurídicamente imposible, darle mérito ejecutivo a la letra de cambio a la vista por un saldo deudor de tarjeta de crédito, por cuanto no se encuentra prevista en la ley”.

No obstante, no se toma en consideración –en mérito de una interpretación teleológica de la ley– la relación de género a especie que existe entre el contrato de cuenta corriente y el contrato de tarjeta de crédito. En efecto, tal como lo ha dispuesto la Primera Sala Civil con Sub Especialidad Comercial de la Corte Superior de Justicia de Lima en el Exp. N° 382-2006:

“(…) En virtud del contrato de tarjeta de crédito: a) la entidad financiera pone a disposición de una persona natural o jurídica una cierta cantidad de dinero, con la finalidad que adquiera bienes o servicios, creando una cuenta por el monto otorgado en crédito al titular de la tarjeta (cliente); b) la entidad financiera efectúa el pago a la empresa proveedora del servicio, con cargo a la cuenta antes mencionada y; c) el titular de la tarjeta de crédito se encuentra obligado con la empresa financiera a reintegrar el importe cancelado por ella, en virtud a las órdenes de pago que emitió. Y, en virtud del contrato de cuenta corriente: a) la empresa financiera crea una cuenta corriente hasta por el monto que su cliente haya depositado o hasta por el monto del crédito que se le haya otorgado; b) la entidad financiera debe cumplir con abonar las órdenes de pago que haya emitido su cliente a favor de personas naturales o jurídicas que, entre otros, le hayan proveído de bienes o servicio, y, c) el cliente, por la operación efectuada, solo se encuentra obligado con la entidad financiera donde mantiene su cuenta corriente.

(…) Todo ello evidencia una similitud y/o relación de género a especie entre los contratos de cuenta corrientes y tarjetas de crédito, resultando el primero el género y el segundo la especie, existiendo en ambos casos una cuenta donde se debitan o a cuyo cargo se imputan los consumos efectuados por los clientes, los que para el primer caso pueden ser efectuados con cheques o mediante la celebración de cualquier otro pacto, que válidamente puede ser de otorgamiento de tarjeta de crédito y, en el segundo únicamente con la referida tarjeta crediticia”21.

Aunado a lo expuesto, la improcedencia de la demanda por no admitir la letra de cambio a la vista derivada de la liquidación de saldo deudor de un contrato de tarjeta de crédito también ha sido analizada por el superior jerárquico (segunda instancia) en los siguientes términos:

“Evaluando la causal de rechazo de la letra de cambio a la vista que sustenta la deuda garantizada con la hipoteca materia de ejecución y los expresos agravios de la apelación promovida dentro del contexto normativo antes glosado, corresponde observar que –en este particular asunto– el juzgador ha procedido prematuramente a exponer un tema que en todo caso corresponde hacer uso al emplazado en ejercicio de su derecho de defensa; resultando inválido la intervención del juzgador por afectar el derecho a la tutela judicial efectiva previsto en la ley procesal, y del que gozan en igualdad de condiciones ambas partes en el proceso; situación que debe ser concordada con la libertad del ejercicio de los derechos de acción y contradicción previstos en la misma ley procesal.

Si bien es cierto el artículo 427 del Código adjetivo citado regula las causales de improcedencia de la demanda, contemplando diversos presupuestos procesales, y presupuestos sustanciales, que impiden que se inicie un proceso cuando se advierte que no concurren los mismos; pero dicha norma no autoriza a rechazar una demanda en base a un pronunciamiento sobre el fondo del asunto, por cuanto el mismo solamente puede ser efectuado luego del trámite del proceso, con la citación de la contraparte, y la actuación de los medios probatorios, a través de la expedición de la sentencia correspondiente que resuelva la pretensión postulada”22.

En este orden de ideas, y estando debidamente acreditada la relación de género a especie que existe entre el contrato de cuenta corriente y el contrato de tarjeta de crédito, no resulta un imposible jurídico dar mérito ejecutivo a la letra de cambio a la vista por un saldo deudor de tarjeta de crédito. Dicho en otras palabras, se puede afirmar que, los saldos deudores de las tarjetas de crédito se encuentran dentro de los parámetros establecidos por la Ley N° 26702, no habiendo duda alguna respecto a que la tarjeta de crédito es realmente una cuenta corriente pero con una línea de crédito aprobada, lo cual guarda plena concordancia con lo estipulado por la Res. SBS Nº 264-2008 - Reglamento de Tarjetas de Crédito, de fecha 11/02/2008, que aprueba el Reglamento de Tarjetas de Crédito, la misma que en su artículo 3 señala que: “Mediante el contrato de tarjeta de crédito la empresa concede una línea de crédito al titular por un plazo determinado y otorga la correspondiente tarjeta, con la finalidad de que el usuario de dicha tarjeta adquiera bienes o servicios en los establecimientos afiliados que los proveen, pague obligaciones o, de así permitirlo la empresa emisora y no mediar renuncia expresa por parte del titular, hacer uso del servicio de disposición de efectivo u otros servicios conexos, dentro de los límites y condiciones pactados, obligándose a su vez, a pagar a la empresa que expide la correspondiente tarjeta, el importe de los bienes y servicios que haya adquirido, obligaciones pagadas, y demás cargos, conforme a lo establecido en el respectivo contrato” (el resaltado es nuestro).

NOTAS:

* Doctorando en Derecho por la Universidad de Navarra - UNAV (España). Abogado y Máster en Derecho con mención en Derecho de la Empresa por la Universidad de Piura - UDEP. Docente universitario y abogado asociado del Estudio Vilela & Abogados, encargado del Área de auditoría legal y procesal. Árbitro de la Cámara de Comercio y Producción de Piura y del Centro de Conciliación y Arbitraje de la Universidad Católica Santo Toribio de Mogrovejo - USAT (Chiclayo).

1 Constitución Política del Perú

Artículo 87.- El Estado fomenta y garantiza el ahorro. La ley establece las obligaciones y los límites de las empresas que reciben ahorros del público, así como el modo y los alcances de dicha garantía. La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones ejerce el control de las empresas bancarias, de seguros, de administración de fondos de pensiones, de las demás que reciben depósitos del público y de aquellas otras que, por realizar operaciones conexas o similares, determine la ley.

2 El Glosario de la Ley N° 26702 define la intermediación financiera como aquella “actividad que realizan las empresas del sistema financiero consistente en la captación de fondos bajo cualquier modalidad, y su colocación mediante la realización de cualquiera de las operaciones permitidas en la Ley”.

3 Entre tales medidas, el artículo 132 de la Ley N° 26702 estipula las siguientes formas de atenuar los riesgos para el ahorrista: “En aplicación del artículo 87 de la Constitución Política, son formas mediante las cuales se procura, adicionalmente, la atenuación de los riesgos para el ahorrista:

1. Los límites y prohibiciones señalados en el Título II de la Sección Segunda y en las demás disposiciones que regulan a las empresas. Dichos límites tienen por objeto asegurar la diversificación del riesgo y la limitación al crecimiento de las empresas del sistema financiero hasta un determinado número de veces el importe de su patrimonio efectivo.

2. La constitución de la reserva de que trata el Capítulo III del Título III de la Sección Primera.

3. El mantenimiento del monto del capital social mínimo a valores reales constantes, según lo normado en el artículo 18.

4. La constitución de provisiones genéricas y específicas de cartera, individuales o preventivas globales por grupos o categorías de crédito, para la eventualidad de créditos impagos, y la constitución de las otras provisiones y cargos a resultados, tratándose de las posiciones afectas a los diversos riesgos de mercado.

5. La promoción del arbitraje como un medio de solución de conflictos entre empresas y entre estas y el público, haciendo uso para tal efecto de las cláusulas generales de contratación.

6. La recuperación en forma expeditiva de los activos de las empresas del sistema financiero.

7. El mérito ejecutivo de las liquidaciones de saldos deudores que emitan las empresas.

8. La ejecución del Título de Crédito Hipotecario Negociable y del Warrant que garanticen obligaciones con empresas del sistema financiero por su tenedor, con exclusión de cualquier tercer acreedor del constituyente, concursado o no. La presente disposición no afecta los derechos de los Almacenes Generales de Depósito de cobrar los almacenajes adeudados y gastos de remate al ejecutar los warrants.

9. Los valores, recursos y demás bienes que garantizan obligaciones con empresas del sistema financiero, cubren preferentemente a estas. Las medidas cautelares que se dispongan respecto de tales bienes, valores o recursos, solo surten efecto luego que la empresa disponga sobre ellas los cargos que correspondan por las deudas vencidas de su titular a la fecha de notificación de dicha medida, y siempre que dichos bienes, valores o recursos no se encuentren sujetos a gravamen alguno en favor de la empresa del sistema financiero. Igual norma es aplicable tratándose de valores, recursos o demás bienes dados en garantía para afianzar obligaciones de terceros.

10. Posibilidad de dar por vencidos los plazos de las obligaciones, vencidas y no vencidas, de un deudor ante un caso de incumplimiento. En este supuesto, la empresa podrá hacer uso del derecho de compensación referido en el numeral siguiente.

11. El derecho de compensación de las empresas entre sus acreencias y los activos del deudor que mantenga en su poder, hasta por el monto de aquellas, devolviendo a la masa del deudor el exceso resultante, si hubiere. No serán objeto de compensación los activos legal o contractualmente declarados intangibles o excluidos de este derecho.

13. La supervisión consolidada de los conglomerados financieros o mixtos”.

4 En virtud del artículo 155 del Código Procesal Civil, “el acto de la notificación tiene por objeto poner en conocimiento de los interesados el contenido de las resoluciones judiciales (...). Las resoluciones judiciales solo producen efectos en virtud de notificación hecha con arreglo a lo dispuesto en este Código, salvo los casos expresamente exceptuados”.

5 Código Procesal Civil

Artículo 424.- La demanda se presenta por escrito y contendrá:

(…).

4. El nombre y dirección domiciliaria del demandado.

6 El artículo 55 del Código Procesal Civil no señala de manera expresa que el notificador es un órgano de auxilio judicial, pues, solo menciona al perito, al depositario, al interventor, al martillero público, al curador procesal, a la Policía y a los otros órganos que determine la Ley. Por su parte, la Ley Orgánica del Poder Judicial consagra en su artículo 281 que los órganos de auxilio judicial son: El cuerpo médico forense, la Policía Judicial, el cuerpo de traducción e intérpretes, los martilleros públicos y otros órganos y personas de auxilio judicial se rigen por las leyes y reglamentos pertinentes. No obstante la omisión expresa del notificador, de una lectura del artículo 155 in fine del Código Procesal Civil, en virtud del cual, “la cédula será entregada por el órgano de auxilio judicial o por el encargado de la oficina respectiva, según sea el caso, en el domicilio real o legal, o el procesal señalado en autos (…)”, se puede concluir que el notificador es un órgano de auxilio judicial.

7 En mérito del artículo 34 del Código Civil, “se puede designar domicilio especial para la ejecución de actos jurídicos. Esta designación solo implica sometimiento a la competencia territorial correspondiente, salvo pacto distinto”.

8 Una ampliación del tema puede verse en VILELA CARBAJAL, Jorge. “¿Cuándo resulta oponible a la entidad financiera el cambio del domicilio por parte del deudor”. En: Revista Jurídica del Perú. N° 133, Lima, marzo de 2012, pp. 308-320.

9 Código Civil

Artículo 40.- El deudor deberá comunicar al acreedor el cambio de domicilio señalado para el cumplimiento de la prestación obligacional, dentro de los treinta días de ocurrido el hecho, bajo responsabilidad civil y/o penal a que hubiere lugar. El deudor y los terceros ajenos a la relación obligacional con el acreedor, están facultados para oponer a este el cambio de su domicilio. La oponibilidad al cambio de domicilio se efectuará mediante comunicación indubitable.

10 Cas. N° 2398-2002-Lima (19/11/ 2002).

11 ARIANO DEHO, Eugenia. “La ejecución de garantías y algunos de sus (muchos) problemas”. En: Ejecución de Garantías. Doctrina y Jurisprudencia, Normas Legales, setiembre de 2005, p. 11.

12 Ibídem, pp. 11 y 12.

13 AA.VV. La justicia especializada comercial. Selección de autos y sentencias de la Sala y Juzgados Comerciales de Lima. Palestra Editores, 2007, p. 277.

14 Las prestaciones son ciertas “cuando son perfectamente descritas en el título la existencia de un sujeto activo (acreedor) y un sujeto pasivo (deudor). Esto no impide que uno y otro sujeto sea múltiple, esto es, que vinculen a varios acreedores con un deudor o varios deudores con un acreedor, o varios acreedores con varios deudores” (TORRES CARRASCO, Manuel. Guía práctica de cobranza judicial de créditos. Gaceta Jurídica, Lima, 2008, p. 165).

15 Son expresas las prestaciones “cuando constan por escrito aquello que el deudor debe satisfacer a favor del acreedor. Consiste en una cosa, o en un hecho que habrá de ejecutar el deudor, o en una abstención de algo que el deudor habría podido efectuar libremente de no mediar la existencia de la obligación que le exige un comportamiento negativo” (Ibídem, p. 166).

16 Por exigibilidad, ha de entenderse “aquella cualidad que permite que la obligación sea reclamable. La exigibilidad supone la llegada del vencimiento si se trata de una obligación al término, y la aparición de la condición si se trata de una obligación condicional. Otro aspecto a considerar en la exigibilidad es verificar que el objeto de la prestación esté determinado o sea determinable, que sea posible y que la prestación tenga un valor pecuniario” (Ibídem, p. 167).

17 A título de ejemplo, la Constitución Política del Perú en su artículo, al establecer que, “la forma del matrimonio y las causas de separación y de disolución son reguladas por la ley”, está reconociendo los siguientes estados civiles: casado, separado y divorciado. A continuación, al establecer en su artículo 5 que, “la unión estable de un varón y una mujer, libres de impedimento matrimonial, que forman un hogar de hecho, da lugar a una comunidad de bienes sujeta al régimen de la sociedad de gananciales en cuanto sea aplicable”, alude a los convivientes, que sería un cuarto estado civil.

18 En el caso del Perú, la legislación procesal civil ha señalado que un documento es público cuando “es otorgado por funcionario público en ejercicio de sus atribuciones”. De igual manera, el legislador también advierte de manera expresa que constituye un documento público “la escritura pública y demás documentos otorgados ante o por notario público, según la ley de la materia”. Y, en cuanto al valor que pudieran tener las copias, estas serán consideradas como originales siempre y cuando estén certificadas por un auxiliar jurisdiccional, notario público o fedatario, según corresponda. Así se desprende del artículo 235 del Código Procesal Civil.

19 Código Procesal Civil

Artículo 107.- Excepcionalmente, en cualquier momento el Juez por resolución debidamente motivada, puede separar del proceso a un tercero legitimado, por considerar que el derecho o interés que lo legitimaba ha desaparecido o haber comprobado su inexistencia.

20 Sobre el particular, “tratándose de la comunicación de los saldos deudores de cuentas, es necesario que el observante precise y describa con minuciosidad, en qué consiste el error, defecto y omisión del saldo deudor que se le comunica, señalando las cantidades que correspondan, en su caso, al débito y al haber”; con lo cual está de acuerdo la doctrina, la cual considera que “(…) para una entidad bancaria resulta poco menos que imposible técnica y jurídicamente atender a una supuesta ‘observación’ redactada sin el más mínimo sustento contable (…) en la que se asientan cargos y abonos, y que luego de compensados estos se extrae la posición de la cuenta o el saldo resultante (…)” (Cas. N° 1510-2006-Lima, emitida el 13 de noviembre de 2006, fundamento jurídico undécimo).

21 OSORIO RUIZ, Zaida. Jurisprudencia de la Sala Comercial. Idemsa, 2007, p. 279.

22 Res. N° 09 del 28 de mayo de 2012, emitida por la Segunda Sala Especializada en lo Civil de Piura, fundamentos jurídicos 7 y 8.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe