¿Deben considerarse las ganancias por diferencia en cambio para la determinación del coeficiente de los pagos a cuenta del Impuesto a la Renta?

TEMA RELEVANTE

Los autores nos ofrecen su opinión acerca de la controversial inclusión de las ganancias por diferencia en cambio para la determinación del coeficiente de los pagos a cuenta que los contribuyentes de rentas de tercera categoría se encuentran obligados a efectuar de forma mensual, así como las razones que la sustentan en contraposición con las de la Administración Tributaria, que –bajo una óptica recaudatoria– considera que sí deberían formar parte de la base imponible.

SUMARIO

Introducción. I. El término “ingresos netos” al que hace referencia el artículo 85 de la Ley del Impuesto a la Renta solo resulta aplicable para la determinación de la base imponible de los pagos a cuenta del Impuesto a la Renta. II. No corresponde mediante una interpretación extensiva crear una definición de “ingresos netos anuales”. III. Considerar a las ganancias por diferencia de cambio a efectos de determinar el Impuesto a la Renta en el numerador y no en el denominador implica que se incremente indebidamente el coeficiente. IV. El PDT utilizado para la declaración y pago del Impuesto a la Renta Anual, al calcular de manera automática el coeficiente, considera como parte del denominador a las ganancias por diferencia de cambio.

MARCO NORMATIVO

•Texto Único Ordenado de la Ley del Impuesto a la Renta, Decreto Supremo N° 179-2004-EF (08/12/2004): art. 85.

•Reglamento de la Ley del Impuesto a la Renta, Decreto Supremo N° 122-94-EF (21/09/1994): art. 54.

•Decreto Legislativo que modifica la Ley del Impuesto a la Renta, Decreto Legislativo N° 1120 (18/07/2012).

INTRODUCCIÓN

Mediante Informe N° 045-2012-SUNAT/4B00001, la Superintendencia Nacional de Administración Tributaria (Sunat) concluye que las ganancias por diferencias de cambio al no ser ingresos, no deben ser consideradas para la determinación del coeficiente aplicable para el cálculo de los pagos a cuenta del Impuesto a la Renta.

Como consecuencia de lo anterior, recientemente mediante Cartas Inductivas notificadas de manera masiva a diversas empresas, la Sunat estaría solicitando revisar el cálculo del coeficiente aplicable para la determinación de los pagos a cuenta del Impuesto a la Renta de ejercicios ya cerrados, así como de los pagos a cuenta vencidos por el ejercicio gravable 2012, e induciendo a rectificarlas declaraciones juradas que por este concepto se habrían presentado.

Según lo indica la Sunat en las referidas Cartas Inductivas, la revisión y rectificación solicitada tendría como sustento el hecho de que las empresas habrían determinado un menor coeficiente y, por ende, un menor pago a cuenta del Impuesto a la Renta, a consecuencia de haber considerado indebidamente, las ganancias por diferencia en cambio para la determinación del coeficiente con base en el cual se calculan los pagos a cuenta del Impuesto a la Renta.

En el presente Informe, expondremos las razones por las cuales consideramos que el criterio que viene aplicando la Sunat resulta incorrecto, siendo que sí correspondería incluir a las ganancias por diferencias en cambio como parte de los ingresos netos que se toman como base para calcular el coeficiente aplicable para la determinación de los pagos a cuenta del Impuesto a la Renta.

I. EL TÉRMINO “INGRESOS NETOS” AL QUE HACE REFERENCIA EL ARTÍCULO 85 DE LA LEY DEL IMPUESTO A LA RENTA SOLO RESULTA APLICABLE PARA LA DETERMINACIÓN DE LA BASE IMPONIBLE DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA

1. Aspecto preliminar a tener en cuenta

El artículo 85 del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo N° 179-2004-EF (en adelante, Ley del Impuesto a la Renta) regula para los contribuyentes generadores de rentas de tercera categoría, la forma de determinación y cálculo de los pagos a cuenta mensuales del Impuesto a la Renta.

Así, en el texto del primer párrafo del mencionado artículo 85, vigente hasta antes de la modificación efectuada por el Decreto Legislativo N° 11202, se señalaba expresamente lo siguiente (el resaltado es nuestro):

“Los contribuyentes que obtengan rentas de tercera categoría abonarán con carácter de pago a cuenta del Impuesto a la Renta que en definitiva les corresponda por el ejercicio gravable, dentro de los plazos previstos por el Código Tributario, cuotas mensuales que determinarán con arreglo a alguno de los siguientes sistemas:

a) Fijando la cuota sobre la base de aplicar a los ingresos netos obtenidos en el mes, el coeficiente resultante de dividir el monto del impuesto calculado correspondiente al ejercicio gravable anterior entre el total de los ingresos netos del mismo ejercicio.

Los pagos a cuenta por los periodos de enero y febrero se fijarán utilizando el coeficiente determinado en base al impuesto calculado e ingresos netos correspondientes al ejercicio precedente al anterior. En este caso, de no existir impuesto calculado en el ejercicio precedente al anterior se aplicará el método previsto en el inciso b) de este artículo.

(...)

b) Aquellos que inicien sus actividades en el ejercicio efectuarán sus pagos a cuenta fijando la cuota en el dos por ciento (2%) de los ingresos netos obtenidos en el mismo mes.

(...)”.

Al respecto, el numeral 3 del inciso a) del artículo 54 del Reglamento de la Ley del Impuesto a la Renta, antes de la modificación efectuada por el Decreto Supremo N° 155-2012-EF3, establecía textualmente (el resaltado es nuestro):

“Artículo 54: Pagos a cuenta por rentas de tercera categoría:

A efectos de lo dispuesto en el artículo 85 de la Ley, se tendrán en cuenta las siguientes disposiciones:

(...)

3. Se consideran ingresos netos al total de ingresos gravables de la tercera categoría, devengados en cada mes, menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza. (...)”

El texto actual del artículo 85 de la Ley del Impuesto a la Renta, esto es, luego de la modificación efectuada por el Decreto Legislativo N° 1120, si bien regula un nuevo procedimiento para la determinación de los sistemas de pagos a cuenta del Impuesto a la Renta, ha incluido, en su penúltimo párrafo, un concepto de “ingresos netos”, cuyo texto resulta ser el mismo que el recogido en el artículo 54 del Reglamento de la Ley del Impuesto a la Renta antes citado4.

De lo antes expuesto, podríamos concluir que la definición de “ingresos netos” prevista en las normas que regulan el Impuesto a la Renta no ha sufrido modificación alguna, siendo que, en todo caso, el cambio únicamente se relaciona con su inclusión expresa en la Ley del Impuesto a la Renta.

En ese sentido, somos de la opinión de que, toda conclusión a la que se pueda llegar respecto del alcance de la definición de “ingresos netos” en el contexto del régimen previsto en el artículo 85 de la Ley del Impuesto a la Renta, resultará de aplicación para la determinación de las obligaciones de pago relacionadas con el referido Impuesto, incluso de aquellas que se hubieran producido antes de la modificación efectuada por el Decreto Legislativo N° 1120.

2. Supuesto al que se aplica el concepto de “ingresos netos” previsto en el artículo 85 de la Ley del Impuesto a la Renta

Conforme se podrá apreciar del texto del artículo 85 de la Ley del Impuesto a la Renta, así como del artículo 54 de su Reglamento antes transcritos, el concepto de “ingresos netos” en ellos previsto resultaría de aplicación únicamente para la determinación y cálculo de los pagos a cuenta del Impuesto a la Renta.

En efecto, los artículos en mención, cuando establecen la definición de “ingresos netos”, prevén textual y expresamente que deberán considerarse como tales los ingresos gravables devengados en cada mes, menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza; no haciendo mención alguna a los ingresos gravables en el ejercicio.

Dado que en la referida definición se establece expresamente cuáles son aquellos ingresos que deben ser considerados como base imponible para efectuar el cálculo de los pagos a cuenta, mal haríamos al pretender interpretar que dicho concepto debe ser tomado en cuenta también para la determinación del coeficiente que resultaría aplicable sobre la referida base imponible, determinación esta última que considera más bien ingresos netos “anuales o devengados en el ejercicio” y no a ingresos netos mensuales.

El mismo criterio ha sido establecido por el Tribunal Fiscal en la Resolución de Observancia Obligatoria N° 02760-5-2006, en la que se analizó la procedencia o no de considerar a las ganancias por diferencias de cambio como parte de la base de cálculo de los pagos a cuenta del Impuesto a la Renta a que se refiere el artículo 85 de la Ley del Impuesto a la Renta, oportunidad en que el Colegiado precisó el sentido y alcance del término “ingresos netos” al que hace mención el artículo 85 de la Ley del Impuesto a la Renta.

Así, el referido Tribunal estableció que, para determinar el alcance del término “ingresos netos” al que hace mención el artículo 85 de la Ley del Impuesto a la Renta, se debe considerar lo siguiente (el resaltado es nuestro):

“En nuestra legislación, el artículo 85 de la Ley del Impuesto a la Renta, Decreto Legislativo N° 774, modificado por la Ley N° 27034, establece que sobre la base de los ingresos netos obtenidos en el mes se calcula el pago a cuenta mensual del Impuesto a la Renta de tercera categoría.

El tercer párrafo del citado artículo considera ingresos netos al total de los ingresos gravables de la tercera categoría, devengados en cada mes menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza.

Efectuando un análisis de la citada definición, entendemos que los ingresos netos están referidos a lo siguiente:

a) Ingresos devengados en cada mes, es decir, ingresos mensuales sobre los cuales se tiene derecho a obtenerlos, es decir una acreencia sobre ellos.

b) Netos de devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza, es decir neto de aquello que responde a costumbres del mercado, propio de operaciones que realizan las empresas con terceros y por las cuales obtienen un ingreso gravable”.

En ese orden de ideas, somos de la opinión de que los “ingresos netos” a los que se refiere el artículo 85 de la Ley del Impuesto a la Renta, así como el artículo 54 de su Reglamento, al hacer referencia a ingresos netos mensuales, solo podrían ser aquellos considerados a efectos de la determinación de la base imponible respecto de la cual se calculan los pagos a cuenta del Impuesto a la Renta y no aquellos considerados a efectos de la determinación del coeficiente de los referidos pagos a cuenta, que corresponden más bien a los ingresos netos gravables que se hubieran devengado en un ejercicio.

Sin perjuicio de lo anterior, en relación con la Resolución N° 02760-5-2006 (precedente de observancia obligatoria) emitida por el Tribunal Fiscal, resulta importante anotar lo siguiente:

• En la resolución se analiza si corresponde considerar a la ganancia por diferencia de cambio como ingreso gravable a efectos de la determinación y cálculo de los pagos a cuenta del Impuesto a la Renta, no estableciendo criterio alguno respecto del alcance de dicha definición a efectos de la determinación del coeficiente de los referidos pagos a cuenta.

Siendo así, el criterio establecido en dicha resolución no podría servirle de sustento a la Sunat para desconocer los factores que vienen considerando los contribuyentes para el cálculo del coeficiente de los pagos a cuenta del Impuesto a la Renta que sean de su cargo.

• Según resulta del análisis efectuado en la Resolución, para el Tribunal Fiscal, el término “ingreso neto anual” sí incluye las ganancias por diferencia en cambio, por lo que estas sí deberán computarse para fines de la determinación del coeficiente aplicable para los pagos a cuenta del Impuesto a la Renta.

Así, por ejemplo, de la resolución antes mencionada podemos extraer las siguientes afirmaciones:

i) Las diferencias en cambio se cuantifican (entiéndase “como ingresos”) para determinar la renta neta, es decir, para determinar la base imponible del Impuesto a la Renta del ejercicio gravable.

ii) La naturaleza de la diferencia de cambio responde a la de un ajuste por efecto de la variación de la moneda en el tiempo, por lo que su resultado no puede cuantificarse (entiéndase “como ingresos”) al momento de celebrar una operación en moneda extranjera; sino tan solo hasta que el ejercicio haya culminado cuando podrán compensarse las devaluaciones o revaluaciones de la moneda.

En ese sentido, al ser la diferencia en cambio una afectación que solo puede medirse al final del ejercicio, esta puede y debe ser incluida en el concepto “ingresos netos del ejercicio”.

II. NO CORRESPONDE MEDIANTE UNA INTERPRETACIÓN EXTENSIVA CREAR UNA DEFINICIÓN DE “INGRESOS NETOS ANUALES”

A diferencia del concepto de “ingresos netos mensuales”, en la Ley del Impuesto a la Renta ni en su Reglamento se contempla una definición de “ingresos netos anuales” que pueda resultar aplicable para el cálculo del coeficiente de los pagos a cuenta del Impuesto a la Renta, como indebidamente estaría considerando la Sunat mediante una interpretación extensiva del artículo 85 de la Ley, vulnerando así los derechos de los contribuyentes.

En efecto, para definir los alcances del término “ingreso neto anual”, no podría pretenderse aplicar, mediante una interpretación extensiva, la definición de “ingreso neto mensual” que sí ha sido establecida en la Ley del Impuesto a la Renta, pues ello implicaría vulnerar lo establecido en la Norma VIII del Título Preliminar del Código Tributario que establece que, en vía de interpretación, no podrán concederse exoneraciones ni extenderse las disposiciones tributarias a personas o supuestos distintos de los señalados en la Ley.

III. CONSIDERAR A LAS GANANCIAS POR DIFERENCIA DE CAMBIO A EFECTOS DE DETERMINAR EL IMPUESTO A LA RENTA EN EL NUMERADOR Y NO EN EL DENOMINADOR IMPLICA QUE SE INCREMENTE INDEBIDAMENTE EL COEFICIENTE

Mediante la Resolución de Observancia Obligatoria N° 018-3-2000, el Tribunal Fiscal arribó al siguiente criterio:

“(...) el sistema de pagos a cuenta mediante la aplicación de un coeficiente se sustenta en una relación entre el impuesto calculado y los ingresos gravables del ejercicio anterior o precedente al anterior, según corresponda, lo cual establece un ratio en función del gravamen que recae sobre el total de las rentas”.

Mediante la aplicación del criterio antes descrito, el Tribunal Fiscal analizó la procedencia o no de considerar el Resultado por Exposición a la Inflación (REI) como ingreso neto gravable a fin de determinar el coeficiente aplicable para la determinación de los pagos a cuenta, concluyendo que sí procedía dicho reconocimiento, pues de lo contrario el ratio que se establece en función del gravamen que recae sobre el total de las rentas se distorsionaría, incrementándose con ello indebidamente el coeficiente.

En efecto, en la Resolución de Observancia Obligatoria N° 018-3-2000, el Tribunal Fiscal consideró que el REI constituía renta gravada del ejercicio, por lo que debe considerarse a efectos de determinar el Impuesto a la Renta en el numerador y en el denominador.

Sobre el particular, somos de la opinión de que el criterio establecido por el Tribunal Fiscal en la Resolución de Observancia Obligatoria N° 018-3-2000 también resultaría de aplicación a fin de determinar la procedencia de considerar a las ganancias por diferencia de cambio como ingreso neto gravable para calcular el coeficiente aplicable en la determinación de los pagos a cuenta, pues la misma, de acuerdo a lo establecido por el propio Tribunal Fiscal en la Resolución de Observancia Obligatoria N° 02760-5-2006, constituye renta gravada del ejercicio.

Así, si la diferencia de cambio queda incluida en el numerador (como necesariamente sucede pues el Impuesto a la Renta calculado se aplica sobre la renta neta que incluye la diferencia de cambio), dicha diferencia de cambio también deberá ser considerada en el denominador pensar lo contario implicaría la distorsión del ratio al que hace mención el Tribunal Fiscal y, por ende, un incremento indebido del coeficiente.

IV. EL PDT UTILIZADO PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO A LA RENTA ANUAL, AL CALCULAR DE MANERA AUTOMÁTICA EL COEFICIENTE, CONSIDERA COMO PARTE DEL DENOMINADOR A LAS GANANCIAS POR DIFERENCIA DE CAMBIO

El PDT utilizado para la declaración y pago del Impuesto a la Renta Anual, aprobado por la propia Sunat, calcula de manera automática el coeficiente que resultaría aplicable para la determinación de los pagos a cuenta del Impuesto a la Renta del ejercicio gravable siguiente al declarado, considerando para dicho cálculo como parte del denominador a las ganancias por diferencia de cambio.

Caso práctico

La empresa Futuro Incierto S.A.C., por el ejercicio 2011, obtuvo una utilidad contable de S/. 139,900. Asimismo, se conoce que la empresa obtuvo una ganancia neta por diferencia de cambio de S/.1,250 y un impuesto a la renta calculado de S/. 42,990.

Se desea conocer cuál es el coeficiente para los pagos a cuenta del periodo marzo 2012.

Datos adicionales:

| S/. | |

| Ventas netas | 500,00 |

| Ingresos financieros gravados | 3,800 |

| Otros ingresos gravados | 1,500 |

| Enajenación de un activo fijo | 1,200 |

| 506,500 |

Solución:

El artículo 85 de la Ley del Impuesto a la Renta (recientemente modificado por el Decreto Legislativo N° 1120) establece la determinación de un coeficiente aplicable para los pagos a cuenta mensuales en base al impuesto calculado y los ingresos gravables del ejercicio anterior o precedente al anterior.

Considerando lo anterior, sobre la base de los datos expuestos en el presente caso, procedemos a cuantificar los ingresos gravables:

| Ingresos netos gravables | S/. |

| Ventas netas | 500,000 |

| Ingresos financieros gravables (incluye la diferencia de cambio) | 3, 800 |

| Otros ingresos gravados | 1,500 |

| Enajenación de un activo fijo | 1,200 |

| 506,500 |

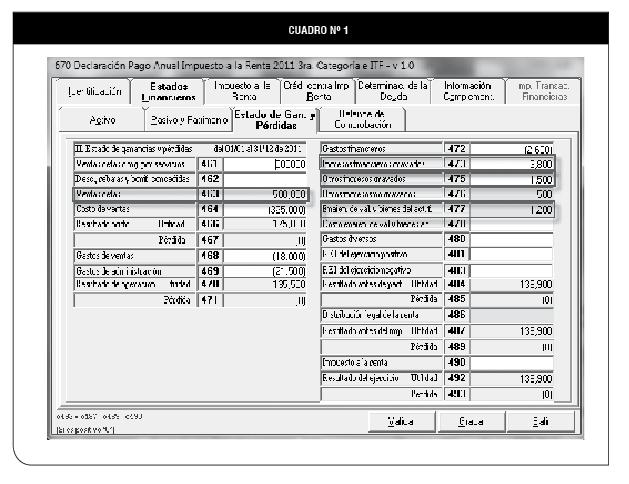

Estos montos se reflejan en el PDT 670 (PDT para el ejercicio 2011) según se puede apreciar de la imagen N° 1, siendo que el efecto neto de la diferencia de cambio está incluido en la casilla 473 “Ingresos financieros gravados”, ello toda vez que no existe una casilla especial para dicho concepto (ver cuadro Nº 1).

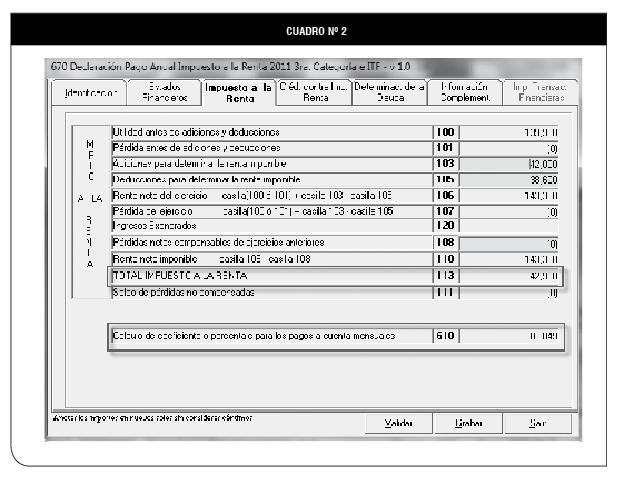

Seguidamente, con el impuesto calculado a partir del Estado de Ganancias y Pérdidas al 31 de diciembre, dividimos entre los ingresos netos que resulten de dicho estado financiero (ver cuadro N° 2).

De la imagen N° 2 podemos apreciar que el coeficiente (casilla 610) se calculó de la siguiente manera:

| Impuesto calculado | x 100 | = | 42,990 | x 100 | = | 0.0849 |

| Ingresos netos gravables | 506,500 |

De lo anterior se observa que el PDT calcula de manera automática el coeficiente, considerando a la diferencia de cambio como ingreso financiero gravado. Siendo así, mal haría la Sunat al pretender desconocer el procedimiento de cálculo del coeficiente aprobado por ella misma, el cual, incluso, ha sido introducido en los PDT correspondientes a las Declaraciones Juradas Anuales del Impuesto a la Renta (cuyo formato no está sujeto a evaluación por parte del contribuyente), siendo que los procedimientos considerados en dicho formato implican la realización de cálculos automáticos.

1. Tratamiento contable: la diferencia de cambio es un ingreso

Desde el punto de vista financiero, la diferencia de cambio surge al convertir un determinado número de unidades de una moneda a otra, utilizando tasas de cambio diferentes.

Así también, se puede afirmar que la diferencia de cambio surge de transacciones efectuadas en una moneda distinta de la que se utilizó para anotar las operaciones. En tal sentido, se considerará moneda extranjera y generará diferencia de cambio cualquier transacción realizada en una moneda distinta del nuevo sol (moneda de curso legal en nuestro país). Con ello, la diferencia de cambio surgirá en las siguientes situaciones:

• Como consecuencia de la liquidación de partidas monetarias: como por ejemplo cuentas por cobrar o cuentas por pagar en moneda extranjera.

• Producto de convertir las partidas monetarias a tipos de cambio diferentes de los que se utilizaron para su reconocimiento inicial.

Atendiendo a ello, corresponde determinar si la diferencia de cambio es considerada “ingreso” para fines con-tables.

Al respecto, el párrafo 70 del Marco Conceptual para la Preparación y Presentación de Estados Financieros, define como “Ingresos” a los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio neto y no están relacionados con las aportaciones de los propietarios a este patrimonio.

Por su parte, el párrafo 74 del referido marco normativo establece que la definición de ingresos incluye tanto a los ingresos ordinarios como a las ganancias. Se entiende por “ingresos ordinarios” aquellos que surgen en el curso de las actividades ordinarias de la empresa, y corresponden a una variada gama de denominaciones, tales como ventas, honorarios, intereses, dividendos, alquileres y regalías (actividades propias del giro del negocio).

Por “ganancia” se entiende a otras partidas que, cumpliendo la definición de ingresos, pueden o no surgir de las actividades ordinarias llevadas a cabo por la empresa. Las ganancias suponen incrementos en los beneficios económicos y, como tales, no son diferentes en su naturaleza de los ingresos ordinarios.

Teniendo en cuenta que el propio Marco Conceptual considera que las ganancias no constituyen un elemento diferente a los ingresos, aquellas no podrían dejar de ser consideradas como tales no obstante que no provengan del giro del negocio. Siendo así, las ganancias por diferencia en cambio, sí se consideran como ingresos5.

Sin perjuicio de lo anterior, la NIC 21-Efectos de las variaciones de las tasas de cambio de la moneda extranjera, en su párrafo 28 señala que las diferencias de cambio que surjan al liquidar las partidas monetarias, o al convertir las partidas monetarias a tipos diferentes de los que se utilizaron para su reconocimiento inicial, ya sea que se hayan producido durante el periodo o en estados financieros previos, se reconocerán en los resultados del periodo en el que aparezcan. Siendo así, toda diferencia de cambio generada como ganancia o pérdida se reconocerá como ingreso o gasto, respectivamente.

Finalmente, para efectos de la presentación en el Estado de Resultados Integrales, el párrafo 37 de la NIC 1 Presentación de Estados Financieros, establece que una entidad presentará en términos netos las ganancias y pérdidas que procedan de un grupo de transacciones similares, entre las cuales tenemos las ganancias (Cuenta Contable 776 - Ganancia por diferencia de cambio) y pérdidas por diferencias de cambio (Cuenta Contable 676 - Pérdidas por diferencia de cambio). Este criterio es también aplicado para efectos de la presentación de la diferencia de cambio en la declaración jurada anual del Impuesto a la Renta.

De lo expuesto en los párrafos anteriores, deducimos que, para efectos contables, aun cuando no sea considerada como un ingreso ordinario propio del giro negocio, la ganancia por diferencia de cambio sí califica como un ingreso por aumentar, en forma de entradas o incrementos del valor de los activos, el patrimonio neto de la empresa.

En ese orden de ideas, considerando las normas contables antes mencionadas, somos de la opinión que sí resulta válido que la ganancia por diferencia de cambio sea considerada como un ingreso para efecto de la determinación del coeficiente aplicable para la determinación de los pagos a cuenta.

Por lo expuesto en el presente informe, concluimos que –contrario a lo que señala la Administración Tributaria– sí correspondería incluir a las ganancias por diferencias en cambio como parte de los ingresos netos anuales que se toman como base para calcular el coeficiente aplicable, para la determinación de los pagos a cuenta del Impuesto a la Renta. No sucede lo mismo respecto del cálculo de los pagos a cuenta, en cuyo caso, las ganancias por diferencias en cambio no forman parte de los ingresos netos mensuales se toman como base para dicho cálculo.

NOTAS:

* Abogada egresada de la Pontificia Universidad Católica del Perú (PUCP). Máster en Tributación y Política Fiscal por la Universidad de Lima y la Universidad Autónoma de Madrid. Especialista en Tributación por la PUCP. Asociada al Instituto Peruano de Derecho Tributario (IPDT). Responsable encargada del Área Tributaria del Estudio Gálvez & Abogados.

** Contador Público Colegiado. Diplomado en Tributación internacional en la Escuela de Posgrado de la Universidad Peruana de Ciencias Aplicadas (UPC). Especialización en Derecho Tributario en la Pontificia Universidad Católica del Perú. Asesor y consultor tributario-contable de Contadores & Empresas. Asesor y consultor tributario de Gaceta Consultores.

1 El referido informe puede ser consultado desde la página de la Sunat: <www.sunat.gob.pe>.

2 Publicado el 18/07/2012 en el diario oficial El Peruano.

3 Publicado el 23/08/2012 en el diario oficial El Peruano.

4 Resulta importante anotar que, aun cuando el artículo 85 de la Ley del Impuesto a la Renta ha recogido un concepto de “ingresos netos”, dicho concepto se ha mantenido como parte del texto del artículo 54 del Reglamento de la Ley del Impuesto a la Renta, modificado por el Decreto Supremo N° 155-2012-EF.

5 Cabe anotar que en la misma línea, la pérdida por diferencia de cambio es considerada un gasto, conforme a lo señalado en el párrafo 79 del mismo marco normativo cuando estipula que los gastos pueden o no surgir de las actividades ordinarias de la empresa.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe