Contratos de colaboración empresarial

Aspecto subjetivo

Francisco Ruiz de Castilla Ponce de León* / Anthony Correa Balcázar**

TEMA RELEVANTE:

Los autores nos entregan un análisis del ámbito subjetivo de los contratos de colaboración empresarial, con especial incidencia en los joint venture y los consorcios, marcando las diferencias entre estas dos especies de contratos y los contratos asociativos en general, a fin de determinar en qué supuestos estos tendrán la condición de contribuyentes, como sujetos independientes a sus partes contratantes, tanto para efectos del Impuesto a la Renta como para el IGV, de acuerdo con las normas que rigen cada impuesto.

SUMARIO:

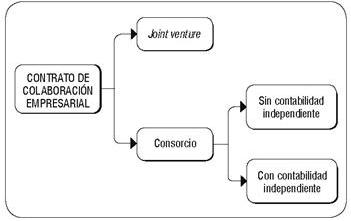

I. Política fiscal. II. Planteamiento del problema. III. Contrato asociativo. IV. Contrato de colaboración empresarial. V. El contrato de consorcio. VI. El contrato de joint venture. VII. Contratos como contribuyentes diferenciados de sus miembros.

MARCO NORMATIVO

• TUO de la Ley del Impuesto a la Renta, Decreto Supremo Nº 179-2004-EF (08/12/2004): arts. 14 y 28.

• Reglamento de la Ley del Impuesto General a las Ventas, Decreto Supremo Nº 29-94-EF (29/03/1994): art. 4.

• Ley General de Sociedades, Ley N° 26887 (9/12/1997): arts. 440, 444, 445 y 449.

I. POLÍTICA FISCAL

Al parecer el legislador, a partir de 1999, dejó de lado el régimen de transparencia fiscal1, ya que actualmente el Contrato de Colaboración Empresarial (CCE), que lleva contabilidad independiente de sus socios o partes contratantes, es considerado contribuyente según el inciso k) del artículo 14 de la Ley del Impuesto a la Renta2 (en adelante, LIR), lo que significa reducir costos en cuanto al control, en tanto que ahora el único contribuyente sobre el cual la Administración Tributaria deberá de concentrar su labor fiscalizadora será la entidad (negocio o actividad empresarial común) que lleva a cabo un determinado proyecto empresarial. Por lo tanto, la Administración Tributaria ve simplificada su labor, ya que no será necesario investigar a los socios o partes contratantes del CCE.

En tanto que las actividades económicas involucradas en tales contratos implican muchas veces el movimiento de grandes cantidades de dinero3, que importan a efectos de la recaudación un monto representativo respecto de nuestro PBI, en sectores tales como minería4 y pesca5, la opción de considerar como contribuyente al CCE mejora y facilita el control de estas importantes fuentes de recaudación tributaria; con mayor razón si en la actualidad nuestra economía está experimentando auge,6 además de una relativa estabilidad que atrae a los inversionistas de todo el mundo, quienes podrán adoptar la forma jurídica del CEE para canalizar su inversión.

II. PLANTEAMIENTO DEL PROBLEMA

Obsérvese que en el artículo 14 de la LIR7 se dispone lo siguiente: “Son contribuyentes del impuesto….las personas jurídicas (…) Para los efectos de esta ley, se consideran personas jurídicas a las siguientes:

K) (…) Joint ventures, consorcios y otros contratos de colaboración empresarial que lleven contabilidad independiente de la de sus socios o partes contratantes”.

Las preguntas que surgen frente a esta definición son: ¿Cuándo nos encontramos ante un joint venture?, asimismo ¿cuándo estamos ante un consorcio? y ¿cuándo nos hallamos ante un CCE?

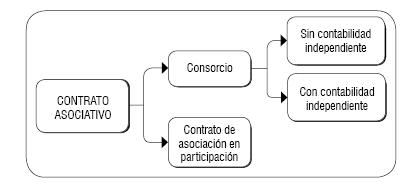

III. CONTRATO ASOCIATIVO

Vamos a comenzar planteándonos la siguiente interrogante: ¿Por qué iniciamos la parte del estudio legal refiriéndonos al contrato asociativo, cuando –a efectos tributarios– lo que nos interesa concretamente son los CCE?

Lo que sucede es que en el citado inciso k) del artículo 14 de la LIR se hace referencia al CCE, pero no lo define. Para encontrar el concepto tributario del CCE debemos remitirnos al numeral 3 del artículo 4 del Reglamento del Impuesto General a las Ventas (en adelante, RIGV), el que señala lo siguiente: “Se entiende por contratos de colaboración empresarial a los contratos de carácter asociativo celebrados entre dos o más empresas en los que las prestaciones de las partes sean destinadas a la realización de un negocio o actividad empresarial común, excluyendo a la asociación en participación y similares”.

Como se aprecia, el RIGV –al tratar sobre los CCE– hace referencia a los “contratos de carácter asociativo”. Ahora bien, para entender el concepto de contrato asociativo es necesario recurrir a la regulación establecida en la Ley General de Sociedades (en adelante, LGS), específicamente a los artículos 440 y 444.

En palabras de Enrique Elías la ley otorga a dichos contratos los siguientes caracteres esenciales: “Tienen un fin común, de carácter principal, para todos los intervinientes; no dan lugar a la formación de una persona jurídica; su objeto es la participación o integración en negocios o empresas determinadas; dan lugar, en nuestra ley, a dos contratos nominados y típicos, que son el de asociación en participación y de consorcio. La única formalidad exigible a los contratos asociativos es que consten por escrito. No es necesaria la escritura pública ni la inscripción en el registro”8.

En otras palabras, en el contrato asociativo nos encontramos ante un proyecto empresarial en el que varias empresas convienen en concurrir para llevar adelante dicho proyecto; seguramente por esta razón esta clase de contratos recibe la denominación de “contrato asociativo”.

Por otra parte, debemos tener presente que el contrato asociativo es un género del cual, según la LGS, se desprenden dos especies: consorcio y asociación en participación.

IV. CONTRATO DE COLABORACIÓN EMPRESARIAL

Con respecto a nuestra LGS advertimos que –entre los artículos 440 al 444– solo se habla de los contratos asociativos, sin hacer referencia a los CCE. Pero, para efectos tributarios, el Reglamento de la Ley del IGV diferencia al CCE del resto de contratos asociativos.

¿Cuál es la diferencia entre el contrato asociativo y el CCE? En el contrato asociativo están comprendidas dos posibilidades de ejecución de proyectos empresariales.

En primer lugar, se encuentran aquellos contratos asociativos en los que cada uno de los contratantes asume las siguientes obligaciones básicas: a) aportar dinero, bienes y servicios; y, b) ejecutar directamente determinada parte del proyecto empresarial.

En segundo lugar, se hallan los contratos asociativos en en los que uno de los contratantes se obliga al aporte de dinero, bienes y servicios; mientras que el otro contratante –además de aportar dinero, bienes y servicios– se encarga de la ejecución integral del proyecto empresarial.

Por otra parte, el CCE incluye solamente al primero de los casos indicados; es decir, que cada contratante conviene en cumplir las siguientes obligaciones básicas: a) aportar dinero, bienes y servicios; y, b) ejecutar directamente determinada parte del proyecto empresarial. La ejecución de cierta parte del proyecto por parte de cada una de las empresas contratantes es entendida como una suerte de “colaboración” para el logro final del proyecto. Seguramente, atendiendo a esta circunstancia, esta clase de contratos recibe la denominación de CCE. Los casos específicos de CCE son el consorcio y joint venture.

Entonces se aprecia que –según el numeral 3 del artículo 4 del Reglamento de la Ley del IGV– se entiende que el CCE es un tipo de contrato (asociativo) que se diferencia del resto de contratos asociativos en el hecho de que la ejecución de las prestaciones está a cargo de cada una de las empresas contratantes.

Mención aparte merece el hecho de que muchos estudiosos toman como referencia las ideas y razones de Manuel de la Puente y Lavalle, que propone ciertos criterios para establecer la diferencia entre contratos asociativos y CCE. Sin embargo, nos parece que los criterios que plantea este ilustre jurista pueden ser válidos en el Derecho Privado, mas no necesariamente en el Derecho Tributario.

Al respecto, Manuel de la Puente sostiene que en el caso del CCE, “uno de los contratantes es el que persigue el fin y, el otro, ayuda a obtener el fin querido por el primero diferenciándose del concepto de contrato asociativo en que para los contratantes el interés de estos de alcanzar la finalidad común es principal para todos ellos”9. Somos de la opinión que tal criterio de diferenciación no es necesariamente relevante para efectos tributarios, ya que –por autonomía del Derecho Tributario– lo decisivo es lo que la norma tributaria establece como supuestos de afectación al tributo (hipótesis de incidencia). Para estos efectos, no es necesario tomar en cuenta el Derecho común y tampoco la doctrina de Derecho Privado si vienen a ofrecer conceptos y criterios diferentes de lo expresado en la hipótesis de incidencia.

A continuación formulamos un cuadro sinóptico que permite apreciar las clases de CCE, según la norma tributaria:

V. EL CONTRATO DE CONSORCIO

Con respecto al contrato de consorcio, se encuentra tipificado en la LGS y, según Ricardo Beaumont Gallirgos10, en la LGS es considerado como un tipo de contrato asociativo. También entendemos que –para efectos tributarios– el consorcio es un tipo de CCE, tal como lo expresa la misma LIR11.

Para autores como Walter Gutiérrez Camacho, los artículos 445 al 448 de la LGS permiten afirmar que se ha regulado un subtipo de joint venture contractual. O sea, que el género es el contrato de joint venture, mientras que una de las especies es el contrato de consorcio.

Por otro lado, el mismo autor quien, a su vez, cita a Bell dice: “Puede advertirse que la definición, como la mayoría de ellas, tienen como lugar común la finalidad restringida a una sola empresa”12, lo que a su vez constituye el fin común que persigue el consorcio, según el artículo 445 de la LGS. Además, con respecto al consorcio no existen límites en cuanto a la cuantía y la especie, ni tampoco los aportes de dinero, bienes y servicios necesarios para la ejecución del proyecto empresarial que pasan a formar parte de un patrimonio autónomo. En este sentido, los contratantes continúan siendo propietarios de sus aportes.

Otro elemento del contrato, según Gutiérrez, vendría a ser “la intervención conjunta en el planeamiento, ejecución y control del proyecto, empresa o negocio que da origen al joint venture”, el beneficio económico o utilidades a repartirse del proyecto y la participación activa y directa en la ejecución del proyecto, según el artículo 445 de la LGS.

Además de todos los elementos que posee el consorcio, como contrato asociativo, este se diferencia con los contratos de asociación en participación cuando en el primero los contratantes participan de “forma activa y directa”, es decir, que cada uno de los contratantes ejecuta una determinada parte del proyecto empresarial y no son meros inversionistas. En cambio, en el contrato de asociación en participación el asociado –que es uno de los sujetos que aporta dinero, bienes o servicios– no participa (colabora) en la ejecución del proyecto empresarial. Esta diferencia importa en tanto que los contratos de asociación en participación no forman parte de los CCE.

VI. EL CONTRATO DE JOINT VENTURE

Cuando hablamos del contrato de joint venture o de riesgo compartido, advertimos que no hay en el Perú una regulación expresa que recoja tal contrato, pero entendemos que esta figura se encuentra regulada, aunque solo por vía indirecta, en la parte que los artículos 445 y 449 de la LGS13 se refieren al consorcio, entendido como un sub-tipo del contrato de joint venture.

¿Cuál es el concepto de joint venture? Apreciamos que aún en la misma doctrina no existe uniformidad con respecto a lo que se entiende por joint venture, así lo expresan autores como Barbiere, quien afirma que “no hay unanimidad en cuanto a su conceptualización”14. Autores anglosajones, como Cristopher Nightingale, también afirman lo siguiente:

“The specilist literatura gives many definitions (…) although none provides a truly definitive answer..each of this definitions is in fact open to criticism, because none covers all the characteristics of joint venture (…)”15.

Es decir, para el Derecho Mercantil, no existe una definición precisa de joint venture. Por lo tanto, no existe claridad sobre el contenido mínimo negocial y los elementos esenciales que permitan determinar cuándo estamos ante un contrato de joint venture.

Por otra parte –en el campo del Derecho Tributario– es posible razonar del modo que se expone a continuación. En primer lugar, las normas tributarias del Perú no ofrecen una definición general de joint venture, sin embargo, hacen referencia expresa a esta clase de contratos, tal como sucede en el inciso k) del artículo 14 de la LIR y en el numeral 3 del artículo 4 del RIGV.

En segundo lugar, hay que recordar que el CCE es el género, mientras que el joint venture es una de sus especies. Por lo tanto, basta que un contrato (de joint venture) cumpla con el concepto de CCE, para sostener que si una norma legal tributaria (inciso k) del artículo 14 de la LIR y el numeral 3 del artículo 4 del RIGV) se encuentra regulando al deudor-contribuyente y hace referencia a los CCE que llevan contabilidad independiente, entonces debemos entender que el joint venture se encuentra comprendido en dicho supuesto normativo y, por ende, pasa a ser considerado como deudor-contribuyente.

En tercer lugar, la legislación tributaria del Perú ofrece un concepto del CCE, cuando en el numeral 3 del artículo 4 del RIGV se establece que: “Se entiende por contratos de colaboración empresarial a los contratos de carácter asociativo celebrados entre dos o más empresas, en los que las prestaciones de las partes sean destinadas a la realización de un negocio o actividad empresarial común, excluyendo a la asociación en participación y similares”. Por lo tanto, es suficiente que un contrato (de joint venture) cumpla con este concepto tributario de CCE para establecer que deviene en contribuyente, siempre y cuando –además– lleve contabilidad independiente.

Por otra parte, según la autorizada doctrina, existen algunas características que permiten identificar al contrato de joint venture.

Así, en el caso de la doctrina nacional, Oswaldo HundskopfExebio afirma que “el joint venture es un negocio (contratación) bilateral o plurilateral entre dos personas físicas o jurídicas, o una combinación de estas, con fines asociativos, para llevar a cabo una determinada actividad prolongada en el tiempo y que se extingue por el cumplimiento de ese negocio o actividad específica”16.

Así las cosas, optamos por mencionar algunos elementos característicos de tal contrato:

Existe un proyecto empresarial, concurren varias empresas para ejecutar el proyecto, se realizan aportes de derechos, bienes y servicios, se procede con la participación en las utilidades o resultados y cada empresa ejecuta una parte del proyecto.

¿Cuál es la diferencia entre consorcio y joint venture? Por un lado, en el consorcio cada uno de los contratantes ejecuta la parte del proyecto que le corresponde, con autonomía (independencia) respecto de los demás contratantes. De otra parte, en el joint venture cada uno de los contratantes lleva a cabo la parte del proyecto que le toca, en estrecha coordinación con el resto de los contratantes.

VII. CONTRATO COMO CONTRIBUYENTES DIFERENCIADOS DE SUS MIEMBROS

Volvemos a analizar todos estos contratos, pero desde la perspectiva del Derecho Tributario. La particularidad es que varios de los contratos que acabamos de estudiar la LIR los considera como sujetos de derecho, diferentes de los contratantes en sí, según reza el inciso k) del artículo 14 de la LIR.

Esta norma indica que: “Son contribuyentes del impuesto (…) las personas jurídicas (…) Para los efectos de esta ley, se consideran personas jurídicas a las siguientes:

K) (…) Joint ventures, consorcios y otros contratos de colaboración empresarial que lleven contabilidad independiente de la de sus socios o partes contratantes”.

De lo resaltado en esta primera lectura se entiende que hay personas jurídicas propiamente dichas (que nacen en la fecha de su inscripción en los Registros Públicos) y, por otro lado, hay contratos propiamente dichos que pasan a ser considerados “personas jurídicas”.

Dentro de estos contratos se encuentran los enumerados en el inciso K) del mismo artículo 14 de la LIR, cuando señala que son contribuyentes del Impuesto a la Renta los: “joint ventures, consorcios y otros contratos de colaboración empresarial que lleven contabilidad independiente de la de sus socios o partes contratantes”.

A efectos tributarios, estos contratos constituyen “personas jurídicas”, de tal modo que implican la existencia de un sujeto deudor (contribuyente) propio, diferenciado de sus partes conformantes17 y, por ende, a esta figura le resultan aplicables todos los principios tributarios para limitar la potestad tributaria del Estado18, en el sentido de que para gravarlos se debe respetar los principios de capacidad contributiva, igualdad, no confiscatoriedad, etc.

Por otro lado, el inciso a) del artículo 28 de la LIR expresa que son rentas de tercera categoría las que –por ejemplo– provienen de la minería y explotación pesquera, con lo cual en estos rubros se debe tributar con la tasa del 30% por concepto de Impuesto a la Renta. Por tal razón, si se forma un CCE para realizar estas actividades y si además el CCE lleva contabilidad independiente; entonces el referido contrato se considera como “contribuyente” del Impuesto a la Renta de tercera categoría con la tasa del 30% aplicable a las utilidades.

Profundizando un poco más esta idea, debemos tener presente que un CCE puede ser o no contribuyente, dependiendo de cada caso concreto. Así, en virtud del artículo 65 de la LIR, cuando el contrato dura menos de 3 años, no es obligatorio llevar contabilidad independiente; pero, si el contrato es de una duración igual o mayor a 3 años, entonces se debe llevar contabilidad independiente, de tal modo que el CCE pasa a ser considerado contribuyente, sin que se deba tomar en cuenta a las partes contratantes.

Por otro lado, si un CCE dura menos de tres años o si dura más de tres años pero resulta que por la “modalidad” de las actividades propias del proyecto empresarial la Sunat autoriza para que el CCE no lleve contabilidad independiente: entonces cada parte contratante del CCE podrá llevar su propia contabilidad o una de las partes puede llevar la contabilidad del contrato (operador). En todos estos supuestos, cada uno de los contratantes pasa a ser considerado contribuyente del Impuesto a la Renta.

Es necesario enfatizar que, si un CCE dura más de tres años, solo si se llega a cumplir –de modo acumulativo– los dos requisitos antes mencionados (modalidad de las actividades propias del proyecto empresarial que impide llevar contabilidad independiente y autorización de la Sunat para no hacerlo), entonces es posible que cada parte contratante pueda llevar su propia contabilidad o que una de las partes lleve la contabilidad del contrato.

Por último, se aprecia que en los casos del CCE el legislador del IGV e Impuesto a la Renta tiene la opción de señalar al sujeto-contribuyente. Así, puede optar por señalar que en el CCE que lleva contabilidad independiente el contribuyente, puede ser cada uno de los contratantes. Por otra parte, el legislador puede indicar que el contribuyente, más bien, es el propio contrato. En el Perú el legislador ha optado por esta última alternativa.

El legislador peruano ha tomado en cuenta el artículo 21 del Código Tributario, en el que se reconoce la posibilidad de otorgar capacidad jurídico-tributaria a ciertos entes que –para el Derecho Privado– no constituyen personas jurídicas. Al respecto, Walker Villanueva Gutiérrez señala que: “No obstante que para efectos civiles, es un mero acuerdo de voluntades destinado a crear, regular y/o extinguir una relación jurídica patrimonial, carente de personería jurídica propia; para efectos tributarios constituye una entidad distinta a los contratantes, con reconocida capacidad tributaria respecto de ciertos tributos (…)”19.

NOTAS:

* Abogado, magíster en Derecho con mención en Derecho Civil y candidato a Doctor en la Pontificia Universidad Católica del Perú (PUCP). Profesor principal de Derecho Tributario en la PUCP, en la Universidad de Lima y en la Universidad Nacional Mayor de San Marcos.

** Asistente en el curso de legislación tributaria que se dicta en la Facultad de Derecho de la Pontificia Universidad Católica del Perú.

1 Cuando hablamos de transparencia fiscal nos referimos a los casos en los que los contribuyentes eran las partes de los CCE.

2 TUO de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo Nº 179-2004-EF (08/12/2004).

3 Las inversiones proyectadas para los próximos años tanto en exploración, explotación y ampliaciones mineras superan los US $ 35,000 millones. Esta información puede ser consultada desde la siguiente página <web: www.minem.gob.pe> (muchas de estas inversiones se llevan a cabo recurriendo a los CCE).

4 El sector, Minería Tradicional vio un incremento promedio anual de 93% entre 2004 y 2008. Esta información puede ser consultada en la siguiente ruta: <http://www.canadaperu.org/dialogueNo43.pdf>.

5 Las inversiones en el sector de la pesca alcanzarían los US$ 600 millones en el periodo 2010-2013, según Elías García. Ver: diario Gestión. Economía. Lima 13 de diciembre 2010, p. 5. Además, productos tradicionales como los pescados (USD 1,573 miles). También han mostrado altas tasas de crecimiento de su valor exportado, con tasas que superaban en 50% el promedio anual (2004-2008). Esta información puede ser consultada en la siguiente ruta: <http://www.canadaperu.org/dialogueNo43.pdf>.

6 El informe, dado a conocer en la Conferencia Internacional de Exploración Minera de Santiago, indica que Canadá y Australia encabezan la lista de exploración minera, con 16% y 13% de las inversiones mundiales respectivamente, seguido por 7% de Perú que, por primera vez, desplaza a los Estados Unidos, que obtuvo 6%. Esta información puede ser consultada en: <www.peru.com/economiayfinanzas>.

7 Artículo 14.- Son contribuyentes del impuesto las personas naturales, las sucesiones indivisas, las asociaciones de hecho de profesionales y similares y las personas jurídicas. También se considerarán contribuyentes a las sociedades conyugales que ejercieran la opción prevista en el artículo 16 de esta Ley.

Para los efectos de esta Ley, se considerarán personas jurídicas, a las siguientes:

(…)

k) Las sociedades irregulares previstas en el artículo 423 de la Ley General de Sociedades; la comunidad de bienes; joint ventures, consorcios y otros contratos de colaboración empresarial que lleven contabilidad independiente de la de sus socios o partes contratantes.

8 ElÍas, Enrique. Derecho societario peruano. Normas Legales, Trujillo-Perú, p. 947.

9 De la puente y Lavalle, Manuel. El contrato en general. Tomo I, Fondo Editorial de la Pontificia Universidad Católica del Perú, Lima, 1991, pp. 246-248.

10 Beaumont Callirgos, Ricardo. Ley General de Sociedades artículo por artículo. Gaceta Jurídica, Lima, p. 819.

11 El artículo 14, de la LIR, inciso K), refiriéndose a los contribuyentes, menciona a los “(…) joint ventures, consorcios y otros contratos de colaboración empresarial (...)” pero, ¿qué son los CCE? Ya que de la redacción de la norma, cuando se expresa “...otros...” se infiere que el CCE es un género dentro del cual se encuentran ciertas especies, tales como el joint venture y consorcio.

12 GutiÉrrez Camacho, Walter. Tratado de Derecho Mercantil. Gaceta Jurídica, Lima, p. 1396.

13 Arias-Schreiber Pezet, Max. Contratos modernos. Gaceta Jurídica, Lima, p. 419.

14 Barbieri, Pablo. Contratos de empresa. Editorial Universidad, Buenos Aires, 1998, p. 260.

15 Nightingale, Cristopher. Joint ventures. London, Longman, 1990, p. 2.

16 Hundskopf EXEBIO, Oswaldo. Derecho Comercial. Temas societarios. Tomo IV, p. 211.

17 Medrano Cornejo, Umberto. “Impuesto a la renta y contratos de colaboración empresarial”. En: Themis. Nº 41, Lima, p. 98.

18 Robles Moreno, Carmen del Pilar. “Los Principios Constitucionales Tributarios”. En: Actualidad Empresarial. Lima, p. 80.

19 Villanueva GutiÉrrez, Walker. El contrato de joint venture en el Perú y sus implicancias tributarias. N° 1, año 1, Caballero Bustamante, Lima, 1997, p. 91.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe