Detracciones sobre servicios prestados por agentes de aduana

CONSULTA:

La gerencia de Los Increíbles Agencia de aduanas S.A., nos consulta si a consecuencia de la modificatoria introducida con la Resolución de Superintendencia N° 063-2012/SUNAT, estas se encontrarán sujetas al SPOT, respecto de las comisiones mercantiles y otros servicios que facturen a sus clientes con motivo de su participación en operaciones de comercio exterior, y de ser el caso, cuál sería el porcentaje aplicable, ya que –a la fecha– su departamento contable viene practicándose autodetracciones con el 12%, por todo concepto, señalando como código de la operación el propio de las operaciones de comercio exterior. En caso de que el porcentaje aplicable a la operación sea inferior, nos consultan como podrían subsanar las autodetracciones previamente practicadas.

RESPUESTA:

En cuanto a la obligación de someterse a las normas del SPOT, con motivo de la entrada en vigencia de la Resolución de Superintendencia N° 063-2012/SUNAT, los servicios prestados por los agentes de aduanas, tanto por la comisión mercantil como aquellos complementarios al comercio internacional (como actividades de movimiento de carga y otros) se encontrarán sujetos al SPOT, con el porcentaje que corresponda al tipo de servicio prestado, que puede ir desde el 9% por la comisión mercantil, hasta el 12% por el servicio de movimiento de carga. Con este razonamiento ya no será necesario continuar aplicando el 12% por todo servicio, puesto que el usuario o la propia agencia de aduanas deberán efectuar una distinción en cuanto al tipo de servicio pactado y el porcentaje aplicable.

Dado que se practicaron detracciones consignando códigos de operaciones errados, la agencia de aduanas deberá presentar un formulario para subsanar “errores materiales en la constancia de detracciones”, a fin de reimputar el código correcto de la operación. En relación a los importes abonados en exceso, estos no podrán ser materia de extorno o devolución por las características propias de las cuentas de detracciones, sin embargo el importe allí depositado servirá como crédito contra futuras obligaciones tributarias, en la medida que sean recaudadas por Sunat.

FUNDAMENTACIÓN:

En relación a los argumentos que sustentan nuestra respuesta, a continuación precisamos lo siguiente:

1) Sobre la inclusión de los servicios prestados por los agentes de Aduanas al SPOT

Con motivo de la publicación de la Resolución de Superintendencia N° 063-2012/SUNAT no solamente se introdujo un nuevo supuesto en el anexo 3 de la Resolución de Superintendencia N° 183-2004-SUNAT, también derogó expresamente la cuarta disposición final de este dispositivo, que hasta las operaciones realizadas al 1 de abril del presente año resultaba aplicable lo siguiente:

Disposiciones finales (…)

Cuarta.- Servicios no comprendidos en el Sistema

Para efecto del Sistema:

(…)

1. No están incluidos en los numerales 4 y 5 del Anexo 3, los servicios prestados por operadores de comercio exterior a los sujetos que soliciten cualquiera de los regímenes, operaciones o destinos aduaneros especiales o de excepción, siempre que tales servicios estén vinculados a operaciones de comercio exterior.

Para efecto de lo indicado en el párrafo anterior, se considerará como operadores de comercio exterior a los siguientes, siempre que hubieran sido debidamente autorizados para actuar como tales por las entidades competentes:

a. Agentes marítimos y agentes generales de líneas navieras.

b. Compañías aéreas.

c. Agentes de carga internacional.

d. Almacenes aduaneros.

e. Empresas de servicio de mensajería internacional.

f. Agentes de aduana.

Como es evidente, la derogatoria de la cuarta disposición solo afectó a los servicios a que se refieren los numerales 4 y 5 del referido anexo 3 de la Resolución de Superintendencia N° 183-2004/SUNAT, es decir, a los servicios de movimiento de carga de bienes (estiba, desestiba, movilización y tarja) y otros servicios empresariales, tales como asesoría empresarial, de envase y empaque, limpieza de edificios, y otras actividades jurídicas o contables, por lo que las obligaciones que se generen desde el 2 de abril del presente año que versen sobre alguno de los servicios señalados se encontrarán sujetas al SPOT con el porcentaje del 12%. Distinto es el caso de las retribuciones percibidas por los servicios o comisiones mercantiles prestadas a los usuarios.

Efectivamente, en cuanto a la comisión mercantil, esta se encuentra prevista en el numeral 6 del anexo 3 de la Resolución de Superintendencia N° 183-2004/SUNAT, y en cuanto a su definición se adscribe a la establecida en el artículo 237 del Código de Comercio9. Ahora bien, hasta antes de la modificación, cuando el comisionista que ejercía el mandato calificaba como un agente de aduana y el comitente era aquel que solicitaba cualquiera de los regímenes, operaciones o destinos aduaneros especiales o de excepción, dicha operación se encontraba excluida de la definición de Comisión Mercantil, y al no calificar como otra actividad económica sujeta al SPOT, en consecuencia, dicha actividad quedaba fuera del ámbito del Régimen de Detracciones.

Sin embargo, con la incorporación del nuevo supuesto del anexo 3 “los demás servicios gravados con IGV”, consideramos que se incorporaría al régimen de detracciones el servicio de comisión mercantil prestado por el agente de aduana, en el marco de una operación de comercio exterior ya que en el inciso c) del numeral 6 del anexo 3 se le excluía de la definición de comisión mercantil, mas no necesariamente del régimen de detracciones en general, por lo que este supuesto subsidiario generará la aplicación del 9% respecto de las comisiones generadas a favor de los agentes de aduanas, a partir del 2 de abril del presente año. Sumado a ello, cabe anotar que en el inciso i) del anexo 1 a la Resolución de Superintendencia N° 063-2012-SUNAT se indica que se encuentra excluida de la definición de “demás servicios gravados con IGV” a los servicios contemplados en el inciso a) del numeral 6 del anexo 3, mas no se excluye del ámbito de aplicación de este nuevo supuesto a los establecidos en los incisos b) y c) de dicho numeral.

2) Determinación del porcentaje aplicable a la operación: criterio de subsidiariedad

Con tal razonamiento, podemos inferir que se encuentran sujetos al SPOT, bajo el supuesto de “demás servicios gravados con IGV” aquellas comisiones mercantiles generadas por una empresa del sistema financiero y del sistema de seguros y por los agentes de aduanas, cuando el comitente sea aquel que solicite cualquiera de los regímenes, operaciones o destinos aduaneros especiales o de excepción. El porcentaje aplicable será del 9% y no del 12%, toda vez que las comisiones generadas por los agentes de aduanas se sujetarán a la detracción al amparo del nuevo supuesto y no del rubro de “comisión mercantil”.

Esto halla sentido en el criterio de subsidiariedad aplicable entre los supuestos del anexo 3, es decir, que al momento de examinar el supuesto que será materia de detracción, el usuario del servicio deberá corroborar que en principio, el servicio a calificar no se encuentre descrito en los primeros nueve supuestos (preexistentes a la modificación), y una vez que determine que ninguno se refiere al servicio prestado, aplicará subsidiaria o residualmente el nuevo supuesto, con el porcentaje de 9%.

3) Depósitos realizados en exceso

Ahora bien, en caso que por un error en la interpretación de la nueva normativa, la prestadora del servicio haya practicado la autodetracción con un porcentaje superior al 9%, existen dos alternativas de solución:

a) Que el dinero depositado en exceso en la cuenta de detracciones sea finalmente empleado en el pago de otras deudas tributarias, y que en tal sentido sea materia de compensación.

b) Si el importe no fuera compensado contra otras deudas tributarias durante cuatro meses consecutivos, será posible solicitar la liberación de fondos en tres oportunidades en el año, bajo las condiciones establecidas en el artículo 25 de la Resolución N° 063-2012/SUNAT.

Por la naturaleza de los depósitos realizados, no será posible solicitar la devolución del dinero depositado en exceso, puesto que este ya fue integrado a la cuenta para efectuar el pago de obligaciones tributarias futuras.

4) Reimputación del código de las operaciones

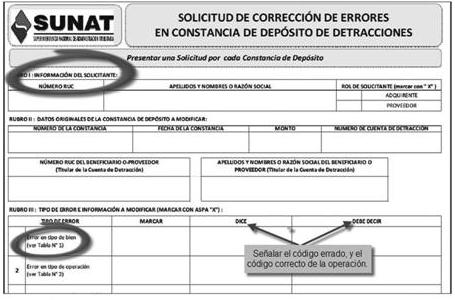

Finalmente, si al momento de efectuar la detracción, el usuario o el prestador del servicio incurrió en un error material, como equivocar el código de la operación al momento de consignar este en la constancia de depósitos de la detracción, ante el Banco de la Nación, la Sunat estableció un procedimiento interno que implica el llenado de un formulario para solicitar a Sunat reimpute el código correcto de la operación, a efectos de evitar cualquier inconsistencia entre la información proporcionada a la administración tributaria y un eventual cruce de información entre el usuario y el prestador del servicio.

El formulario de solicitud de corrección de errores puede ser descargado desde la página web de Sunat10:

En dicha solicitud se deberá consignar principalmente, los datos del solicitante, así como indicar el error cometido y el código correcto, bajo la fórmula “dice” y “debe decir”, tal y como se ejemplifica a continuación:

Con el llenado correcto de la solicitud, se tendrá por subsanado los errores materiales incurridos en la constancia de detracciones.

Base legal

• TUO del Decreto Legislativo N° 940, Decreto Supremo Nº 155-2004-EF (14/11/2004).

• Resolución de Superintendencia N° 183-2004/SUNAT (15/08/2004).

• Resolución de Superintendencia N° 063-2012/SUNAT (29/03/2012).

• TUO de la Ley del IGV, Decreto Supremo Nº 055-99-EF.

• Código de Comercio de 1902.

NOTAS:

9 En el numeral 6 del anexo 3 se define a la comisión mercantil como al mandato que tiene por objeto un acto u operación de comercio en la que el comitente o el comisionista son comerciantes o agentes mediadores de comercio, de conformidad con el artículo 237 del Código de Comercio.

10 Para descargar el formulario, seguir la siguiente ruta: <http://orientacion.sunat.gob.pe/images/imagenes/contenido/detracciones/SolicituddeCorrecciondeErroresenConstanciadeDepDetracciones.pdf>.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe