Retenciones del Impuesto a la Renta de quinta categoría y sus efectos en el otorgamiento de bonos y gratificaciones extraordinarias al personal

Héctor Eduardo Véliz Lázaro*

TEMA RELEVANTE

En el presente artículo, al autor realiza un comparativo entre la antigua y la nueva reglamentación en materia de retenciones del Impuesto a la Renta de quinta categoría del cargo del empleador, y encuentra que la aplicación del nuevo régimen, a partir de enero de este año, acarreará una afectación económica para el trabajador, convirtiéndose así en un obstáculo en la búsqueda de incentivos para conservar y proteger a la mano de obra calificada.

SUMARIO

Introducción. I. Retenciones del Impuesto a la Renta. Conclusiones.

MARCO NORMATIVO

•TUO de la Ley del Impuesto a la Renta, Decreto Supremo Nº 179-2004-EF (08/12/2004): art. 75.

•Reglamento de la Ley del Impuesto a la Renta, Decreto Supremo Nº 122-94-EF (21/09/1994): art. 40.

INTRODUCCIÓN

La mano de obra calificada se ha convertido en nuestro país en un gran problema para las empresas, tanto para encontrarlo como para retenerlo. Esta situación ha generado que las empresas desarrollen una serie de políticas para tener a sus trabajadores contentos y no perder piezas claves de su organización a manos de sus competidoras. Dentro de las políticas mencionadas el otorgamiento de bonos o beneficios adicionales se han tornado en protagonistas centrales en la estrategia de algunas empresas para retener a su personal clave.

Sin embargo, para la adecuada implementación de una política de otorgamiento de bonos o incentivos extraordinarios a los trabajadores es necesario tener en cuenta el impacto impositivo sobre dichos ingresos y en qué momento este se va a generar, a fin de que el trabajador no sienta que el beneficio termina siendo una carga adicional y acabe siendo contraproducente para la empresa.

La modificación realizada al Reglamento del Impuesto a la Renta durante el 2011 y que está vigente desde este año ha cambiado radicalmente el momento en que se debe realizar la retención por concepto de los beneficios extraordinarios otorgados a los trabajadores, lo que podría ocasionar a las empresas que tienen esta política una serie de problemas con sus trabajadores debido al desconocimiento de la modificación recientemente introducida.

En el presente trabajo, ilustraremos cómo estaban estructuradas las reglas de las retenciones antes de la modificación legal efectuada al Reglamento del Impuesto a la Renta el año pasado y cómo lo están ahora. Asimismo, analizaremos el impacto de la modificación en los trabajadores, para finalmente formular algunas recomendaciones a modo de conclusión.

I. RETENCIONES DEL IMPUESTO A LA RENTA

El artículo 34 de la Ley del Impuesto a la Renta indica que se consideran como rentas de quinta categoría a aquellas obtenidas como producto del trabajo personal prestado en relación de dependencia, incluidos los sueldos, salarios, asignaciones, primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, y en general toda retribución por servicios personales, además se incluyen dentro de este tipo de rentas a las participaciones de los trabajadores. A la renta neta de trabajo dependiente se le suma la de trabajo independiente, de ser el caso, y previa deducción de 7 UIT se aplica la tasa progresiva acumulativa del 15% hasta las 27 UIT, por el exceso de 27 UIT hasta 54 UIT una tasa del 21% y por el exceso de 54 UIT una tasa del 30%.

Pese a lo ilustrado, conforme dispone el artículo 75 de la Ley del Impuesto a la Renta, se ha dispuesto un mecanismo por el cual los empleadores están obligados a retener mensualmente un porcentaje sobre las remuneraciones que abonen a sus trabajadores equivalente a un dozavo del impuesto que le correspondería pagar al trabajador en el año, siendo esta obligación de periodicidad mensual. Es decir, en realidad el impacto en las remuneraciones del trabajador se va dando mensualmente y no a fin de año.

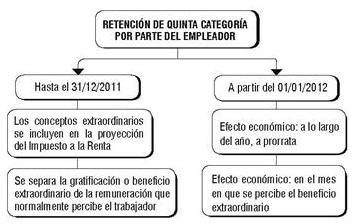

No obstante la mención que realiza el artículo 75 de la Ley del Impuesto a la Renta referente a que la retención es equivalente a un dozavo del impuesto anual, de la lectura del artículo 40 del Reglamento de la Ley del Impuesto a la Renta, nos podemos percatar que el procedimiento de cálculo resulta en realidad algo más complejo que dividir el impuesto total entre doce. Este artículo es el que ha sido objeto de modificación durante el año 2011 y lo que ha ocasionado un efecto distinto sobre las gratificaciones extraordinarias a los trabajadores, percibidas a partir del 1 de enero de 2012. A continuación revisaremos brevemente las reglas que estuvieron vigentes hasta el año pasado y las que están vigentes a partir de este año.

1. Marco legal vigente hasta el año 2011

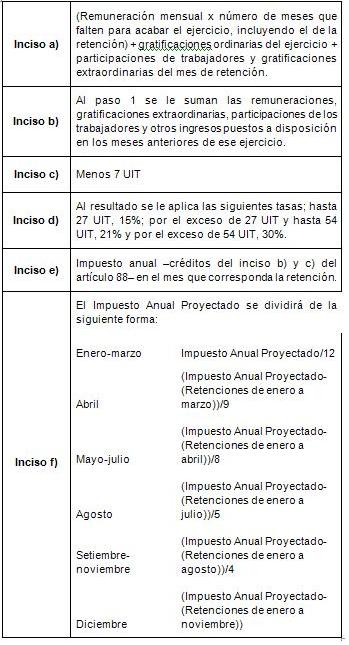

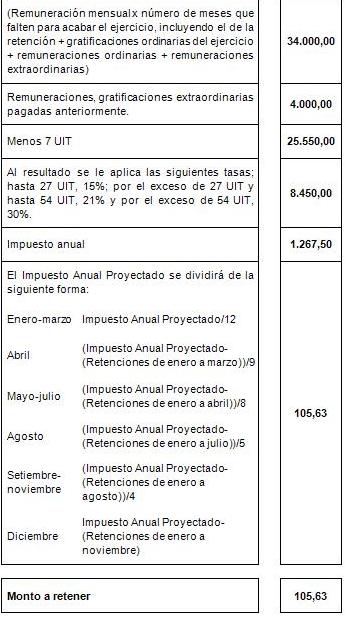

De acuerdo a lo que preveía el artículo 40 del Reglamento de la Ley del Impuesto a la Renta, la remuneración ordinaria mensual puesta a disposición del trabajador en el mes de retención se multiplicaba por el número de meses faltantes para terminar el ejercicio, incluyendo el mes de la retención. Al resultado se le sumaban las gratificaciones ordinarias que correspondan al ejercicio y las gratificaciones o conceptos extraordinarios puestos a disposición del trabajador en ese mes. Finalmente se sumaban los conceptos ordinarios y extraordinarios que hubieran sido puestos a disposición del trabajador en los meses anteriores del mismo ejercicio, a dicha proyección se le restaban las 7 UIT y sobre el resultado se aplicaba la escala progresiva acumulativa, para finalmente dividirlo entre 12, 9, 8, 5, o 4, dependiendo el mes.

Para ilustrar mejor el procedimiento de cálculo plateamos el siguiente gráfico con el detalle de los pasos a seguir según la antigua redacción del artículo 40 del Reglamento de la Ley del Impuesto a la Renta:

Artículo 40 del Reglamento de la Ley del Impuesto a la Renta

De acuerdo a como está estructurado el procedimiento, las gratificaciones y todo concepto extraordinario está incluido en la proyección del impuesto a retener en el mes, conforme se verá en el siguiente punto donde ha cambiado a partir del año 2012.

2. Marco legal vigente a partir del año 2012

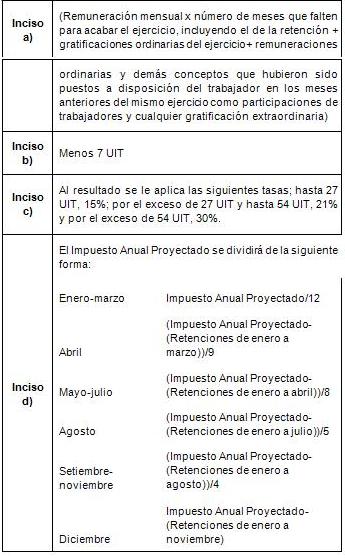

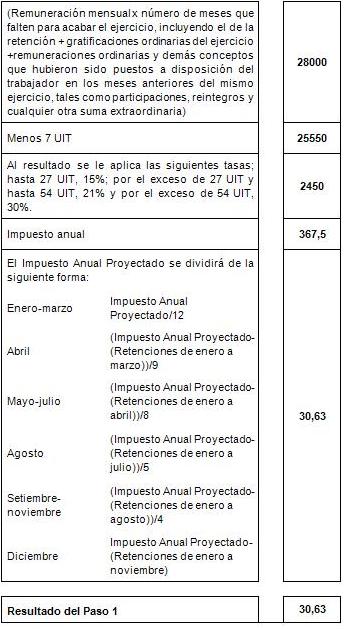

En el año 2011 se modificó el artículo 40 del Reglamento de la Ley del Impuesto a la Renta, como producto de esta modificación se establecieron dos tipos de procedimiento, uno para las remuneraciones ordinarias y otro para aquellos meses en los que se otorgue al trabajador un beneficio adicional.

La modificación en cuestión se puede observar mejor en el siguiente gráfico.

Artículo 40 del Reglamento de la Ley del Impuesto a la Renta

Procedimiento ordinario

Procedimiento especial

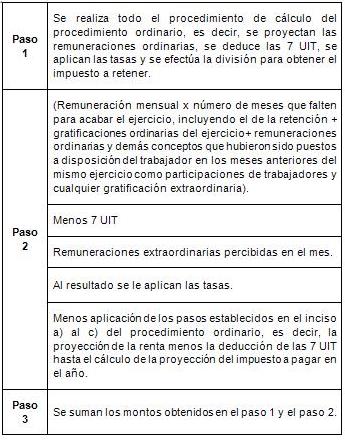

(Inciso e) del artículo 40 del Reglamento)

Como se puede observar del procedimiento descrito, a diferencia del procedimiento anterior en el que se incluían los conceptos extraordinarios en la proyección del Impuesto a la Renta a pagar, en el nuevo procedimiento se excluye y se realiza un cálculo especial

3. Impacto sobre el trabajador

Hasta este punto hemos detallado de manera sucinta las reglas que se aplicaban hasta el año dos mil once para las retenciones de quinta categoría de los trabajadores y las que se aplican a partir del año dos mil doce, pero aún queda por determinar el impacto que ha tenido la modificación sobre el ingreso percibido por el trabajador.

Para ello analizaremos un caso hipotético, a fin de ver las implicancias sobre el ingreso del trabajador con la norma anterior y con la actual.

En el caso propuesto se plantea a un trabajador con una remuneración mensual de S/. 2, 000, que en el mes de marzo ha recibido utilidades por S/. 10, 000.

Con estos datos, la retención, aplicando la fórmula prevista en el texto anterior del artículo 40, da como resultado S/. 105.63.

Procedimiento antiguo

Si aplicamos los mismos datos con el procedimiento actual, conforme se aprecia del siguiente cuadro, el Impuesto a retener es mucho mayor. Ello debido a que el nuevo procedimiento separa la gratificación o beneficio extraordinario de la remuneración que normalmente percibe el trabajador, de tal forma que se aplica la tasa del impuesto sobre el beneficio extraordinario en el mes en que se percibe y no a lo largo del año.

Procedimiento actual

CONCLUSIONES

1. La modificación de la forma de cálculo de las retenciones de quinta categoría a los trabajadores ha variado respecto del modo como se calculan los ingresos extraordinarios (bonos, utilidades, gratificaciones, etc.) recibidos por el trabajador.

2. La modificación ha ocasionado que el pago del impuesto correspondiente a las gratificaciones extraordinarias se realice en el periodo en el que se ha otorgado y no que se mitigue su efecto a lo largo del año.

3. Es recomendable que las empresas consideren el efecto del monto a retener sobre la bonificación o beneficio extraordinario otorgado al trabajador, a fin de que el beneficio económico sea en verdad el que se desea otorgar al trabajador. Por otra parte, la difusión y capacitación en este tipo de temas a los trabajadores es necesaria a fin de que estos tengan claro el monto que se les va a retener en caso se le otorguen este tipo de beneficios, y no sientan que se está cometiendo una arbitrariedad al retenerles un monto mayor al que se les venía reteniendo normalmente.

NOTA:

* Abogado por la Pontificia Universidad Católica del Perú. Fundador y ex miembro fundador de la Asociación de Derecho Tributario Vectigalia. Egresado de la Maestría en Finanzas y Derecho Corporativo de la Universidad ESAN. La opinión vertida en el presente artículo corresponde a una interpretación exclusiva del autor.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe