El derecho del trabajador de participar en las utilidades de la empresa

Consultas frecuentes

Álvaro GARCÍA MANRIQUE*

TEMA RELEVANTE

Es obligación del empleador cumplir con el pago a favor de sus trabajadores de la participación en las utilidades; por lo tanto, es preciso contar con la información adecuada para que puedan cumplir idóneamente con este deber, al estar referido a un derecho recogido tanto en la Constitución Política como en la ley. En el presente informe el autor desarrolla algunos aspectos propios de este beneficio, a manera de consultas.

SUMARIO

Introducción. I. ¿Cuál es el número mínimo de trabajadores que debe tener una empresa para que esté obligada a repartir utilidades? ¿20 o 21? II. ¿Deben los trabajadores cumplir cuando menos con un mes de servicios para tener derecho a participar en las utilidades? III. ¿Cómo debemos entender los “días efectivamente laborados” para efectos de la repartición de las utilidades? IV. ¿Qué remuneraciones se consideran en el cómputo de la distribución de las utilidades? V. ¿Deben repartir utilidades las asociaciones civiles sin fines de lucro? VI. ¿Cuándo se genera el pago de intereses moratorios en la distribución de las utilidades? VII. ¿Cuál es el tratamiento de la prescripción de la acción de cobro de la participación en las utilidades? VIII. ¿Tiene el empleador la obligación de comunicar a sus extrabajadores la existencia de utilidades? IX. ¿Qué se considera participación voluntaria en las utilidades? ¿Qué tratamiento reciben? X. ¿Los trabajadores a tiempo parcial o part time tienen derecho a participar en las utilidades de la empresa?

MARCO NORMATIVO

•Regulan el derecho de los trabajadores a participar en las utilidades de las empresas que desarrollan actividades generadoras de rentas de tercera categoría, Decreto Legislativo N° 892 (11/11/1996).

•Reglamento para la aplicación del derecho de los trabajadores a participar en las utilidades de las empresas que generen las empresas donde prestan servicios, Decreto Supremo N° 009-98-TR (06/08/1998).

INTRODUCCIÓN

El artículo 29 de la Constitución Política del Estado consagra el derecho de los trabajadores de participar en las utilidades de las empresas, promoviendo también otras formas de participación pudiendo ser, además, en la gestión y en la propiedad. Aunque estas dos últimas prácticamente han caído con el tiempo en completo desuso.

La participación en las utilidades sí es un derecho vigente y forma parte de los derechos irrenunciables del trabajador, por tratarse de un derecho laboral y estar reconocido expresamente en la ley. Si se pretende encontrar en los hechos una justificación a este derecho, podemos toparnos con criterios de justicia social y adecuada distribución de la riqueza pues si finalmente la empresa es próspera y obtiene ganancias se debe también, en alguna medida, al trabajo de sus colaboradores, y no únicamente a la inversión de capital de los dueños.

El beneficio de las utilidades está regulado principalmente por el Decreto Legislativo Nº 892, su Reglamento aprobado por Decreto Supremo Nº 009-98-TR y, en menor medida, por el Decreto Legislativo Nº 677. Estas normas no suelen resolver, con la claridad que se quisiera, todas las dudas e interrogantes que surgen de su aplicación práctica, haciéndose necesario recurrir a los mecanismos de interpretación admitidos por el Derecho o a la propia jurisprudencia para absolver tales inquietudes. Hemos elegido quizá los puntos más dudosos que por su importancia ameritan fijar una posición concreta, conforme será desarrollado en las líneas siguientes.

I. ¿CUÁL ES EL NÚMERO MÍNIMO DE TRABAJADORES QUE DEBE TENER UNA EMPRESA PARA QUE ESTÉ OBLIGADA A REPARTIR UTILIDADES? ¿20 o 21?

Hemos querido iniciar el presente informe con un tema que suele ser malinterpretado por algunos empleadores, aun cuando aparente ser un punto claro, referido al número mínimo de trabajadores para que exista la obligación de repartir utilidades. La respuesta es 21 trabajadores.

En efecto, el artículo 9 del Decreto Legislativo Nº 677, que también regula la participación de los trabajadores en las utilidades, y que contiene una disposición sobre el tema, a la letra reza: “Se encuentran excluidas de la participación en las utilidades, de acuerdo a su modalidad, las cooperativas, las empresas autogestionarias, las sociedades civiles y las empresas que no excedan de veinte (20) trabajadores”.

Por lo tanto, si la norma exonera del pago de utilidades a las empresas “que no excedan de 20 trabajadores”, ergo, están comprendidas en dicha exoneración tanto las que no superan (19 o menos) como las que igualan ese número (20). No exceder, en este caso, es sinónimo, al mismo tiempo, de no superar y de igualar.

Para determinar si una empresa cuenta con 21 trabajadores en cada ejercicio, se sumará el número total de trabajadores en un determinado ejercicio y se dividirá entre 12, que son los meses de cada año. Si el resultado es fracción superior al punto cinco (0.5), se redondea hacia arriba.

Si en un mismo mes varió el número total de su personal, se tomará el número mayor de trabajadores que, por lo menos un día del mes, hayan coincidido y laborado simultáneamente. A manera ejemplo gráfico, si de los 25 trabajadores de una empresa, 10 fueron cesados y sustituidos por igual cifra de trabajadores, se considerarán siempre solo 25 trabajadores ya que los sustitutos nunca coincidieron en el tiempo con los sustituidos. Caso contrario, si los 10 sustitutos coincidieron por lo menos un día de labor con los 10 sustituidos, quiere decir que en algún momento del mes la empresa tuvo 35 trabajadores, en cuyo caso será esta la cifra que se debe tomar en cuenta para el cómputo del mes.

II. ¿DEBEN LOS TRABAJADORES CUMPLIR CUANDO MENOS CON UN MES DE SERVICIOS PARA TENER DERECHO A PARTICIPAR EN LAS UTILIDADES?

No es poco frecuente que los empleadores consideren que el trabajador tendrá derecho a participar en las utilidades solamente si acumula, cuando menos, un mes de servicios. Se puede presentar esta situación en los siguientes casos: i) cuando el trabajador cesó durante el ejercicio y laboró únicamente por algunos días de un solo mes, o ii) el trabajador ingresó a la empresa en el último mes del año y pocos días antes de que finalizara el ejercicio.

El caso es que las empresas tienden a aplicar extensivamente para el caso de las utilidades el requisito de cumplir con un mes de labores, que sí existe para el caso de otros beneficios laborales (compensación por tiempo de servicios y vacaciones) y, con mayor rigidez para el caso de las gratificaciones legales que exigen que se trate de un mes calendario.

No es correcta esa postura. Los trabajadores no deben acumular cuando menos un mes de servicios para tener derecho a participar en las utilidades. No existe disposición legal en el Decreto Legislativo Nº 892 ni en otra ley –como sí la hay para los otros casos mencionados– que así lo establezca; tampoco existe disposición alguna que autorice la aplicación extensiva o analógica del mencionado requisito. Sobre este último punto, debemos tener en consideración que las normas que restringen derechos no se pueden aplicar por analogía según lo dispone el artículo IV del Título Preliminar del Código Civil, por lo tanto, no es permitido extender la exigencia de cumplir un mes para el caso de las utilidades cuando la norma que regula este beneficio no lo ha dispuesto así.

El trabajador adquiere el derecho a participar en las utilidades desde el primer día de labores. Si labora por un periodo menor a un mes igualmente participará en función de los días laborados; y aunque su participación sea mínima, le asiste el derecho.

III. ¿CÓMO DEBEMOS ENTENDER LOS “DÍAS EFECTIVAMENTE LABORADOS” PARA EFECTOS DE LA REPARTICIÓN DE LAS UTILIDADES?

El artículo 2 del Decreto Legislativo Nº 892 establece que el 50% del total de las utilidades pasibles de distribución, será repartido en función de los días laborados por cada trabajador, entendiéndose como tales, según lo indica la norma, a los días real y efectivamente trabajados. Naturalmente, si lo que se pretende es compensar al trabajador por su colaboración en el logro de los objetivos económicos de la empresa, es razonable que se consideren únicamente los días en los cuales existió esfuerzo y despliegue de labores, excluyendo los días en que no los hubo como son, entre otros por ejemplo, los días de descanso vacacional, los feriados y el descanso semanal obligatorio (domingo). Claro está, salvo que el trabajador haya laborado en tales días en cuyo caso, obviamente, sí ingresarán al universo de días trabajados.

Ahora bien, el artículo 4 del Reglamento (aprobado por Decreto Supremo Nº 009-98-TR), desarrollando un poco más el dispositivo legal en mención, señala que se entenderá por días laborados aquellos en los cuales el trabajador cumple efectivamente la jornada ordinaria de la empresa, así como las ausencias que deban ser consideradas como asistencias para todo efecto, por mandato legal expreso.

Para nosotros, la disposición reglamentaria podría entrañar las siguientes dos interrogantes:

• ¿Qué ocurre con aquellos días en que el trabajador sí asistió a laborar pero no cumplió con la jornada ordinaria debido, por ejemplo, a una tardanza o un permiso otorgado en el día por el empleador?, y

• ¿Cuáles son aquellas ausencias que se consideran como días laborados para todo efecto y que consten en un mandato legal expreso?

A continuación, dilucidaremos cada una de estas interrogantes:

• Con relación a los días en que el trabajador sí asistió a laborar pero no cumplió con la jornada ordinaria, a nuestro entender igualmente deben considerarse como días completos laborados pese a que la literalidad de la norma nos indicaría, en principio, que dichos días están excluidos y solamente se computarán los días en que se haya cubierto íntegramente la jornada completa de la empresa, sin hesitar.

Bajo nuestro punto de vista, al interpretar el artículo 4 del Reglamento no se debe utilizar criterios excluyentes, en tanto impediría sumar como días laborados aquellos días, por ejemplo, en que el trabajador tuvo un retraso de cinco minutos, o aquel otro empleado que tuvo que abandonar la empresa algunos minutos u horas por motivos de urgencia familiar no remunerada, entre muchos otros casos en que el empleador acepte otorgar permisos temporalmente breves y sin retribución. Sería injusto que dichos días no sean considerados como laborados ya que –igualmente– hubo prestación de servicios, aun cuando sea por menos tiempo.

Y no es que el trabajador se vaya a beneficiar indebidamente al computar como un día laborado uno en que llegó tarde al trabajo como se podría pensar, pues si bien el impacto no recaerá sobre el número de días laborados sí lo hará respecto del 50% adicional de las utilidades que se distribuye en función de los ingresos percibidos por el trabajador, pues se considerará la remuneración con el descuento correspondiente.

La presente interpretación no está dirigida para los retrasos o tardanzas que sobrepasan la razonabilidad y lindan ya con la indisciplina, por ejemplo, aquel trabajador que llega al centro de labores luego de cuatro horas de la hora fijada para el ingreso. En estos casos, lo apropiado –y frecuente en la práctica– es que el empleador niegue a ese trabajador el ingreso al centro de labores; día que se considerará inasistido para todo efecto.

• Con relación a las ausencias que se consideran como días laborados para todo efecto, por mandato legal expreso, encontramos los siguientes supuestos:

a) La licencia o permiso sindical establecido en el artículo 32 del TUO de la Ley de Relaciones Colectivas de Trabajo, que se otorga a favor de los dirigentes de la organización de trabajadores para facilitarles el desarrollo de las actividades sindicales propias de su cargo directivo.

b) Los días de suspensión de la relación de trabajo como consecuencia del cierre temporal del establecimiento en aplicación de una sanción de índole tributaria, conforme al artículo 183 del Código Tributario.

c) Los días de suspensión del vínculo laboral cuando se comprueba que la causal invocada por el empleador es inexistente o improcedente, según lo establecido por el artículo 23 del Decreto Supremo Nº 001-96-TR.

Nótese que la disposición bajo comentario exige que para que se consideren en el pago de las utilidades, debe tratarse de ausencias consideradas como laboradas para todo efecto, entiéndase “para todo efecto legal sin excepciones”.

Hacemos este hincapié, en la medida que en el ordenamiento laboral existen muchos días considerados como laborados para el pago de uno u otro beneficio o derecho, no así para todo efecto legal. Ejemplos de lo dicho: i) Los días de descanso médico subsidiado que exceden los 60 primeros no se consideran laborados al momento de determinar el récord vacacional ni la compensación por tiempo de servicios, pero sí para efectos del pago de las gratificaciones legales; ii) el periodo dejado de laborar en caso de despido nulo declarado judicialmente como tal, es válido para efectos de todos los beneficios de carácter laboral excepto para la determinación del récord vacacional; iii) los feriados no laborables y de descanso semanal que no sean laborados, se consideran así para efectos del pago de remuneraciones y beneficios sociales, pero no existe mandato legal expreso que señale que tendrán ese mismo carácter para todo efecto legal.

Y así, muchos supuestos similares o análogos que, por no ser aplicables para todo efecto, tampoco se consideran para el pago de utilidades, pues este beneficio exige que tengan efecto omnímodo.

d) Los días de incapacidad temporal generados por accidente de trabajo o enfermedad profesional, en aplicación de la Ley Nº 29783 (Nueva Ley de Seguridad y Salud en el Trabajo), son computables para el pago de las utilidades. Contrariamente, los días de incapacidad temporal generados por accidente o enfermedad común y los días de descanso por maternidad, no computan para el beneficio.

En suma, cuando el empleador deba computar el total de días laborados para el pago de las utilidades solamente considerará los días efectivamente laborados por su personal, sin que necesariamente deba exigirse cubrir la jornada laboral en su integridad en los términos señalados anteriormente y adicionando, excepcionalmente, los casos detallados en los literales a), b), c) y d) de este punto, teniéndolos como días trabajados.

IV. ¿QUÉ REMUNERACIONES SE CONSIDERAN EN EL CÓMPUTO DE LA DISTRIBUCIÓN DE LAS UTILIDADES?

Según está dispuesto en el artículo 2 del Decreto Legislativo Nº 892, el restante 50% de las utilidades será distribuido en forma proporcional a las remuneraciones de cada trabajador, conforme al procedimiento que allí se precisa.

Para tal fin, el artículo 6 del Reglamento estipula que se debe tomar como referencia lo dispuesto en el artículo 6 del TUO de la Ley de Productividad y Competitividad Laboral, excluyendo los conceptos detallados en el artículo 7 de la misma norma que, por remisión, son los conceptos no remunerativos contenidos en los artículos 19 y 20 del TUO de la Ley de Compensación por Tiempo de Servicios.

En consecuencia:

- Se debe considerar todo aquello que el trabajador reciba por sus servicios, tanto en dinero como en especie pues la Ley no hace distinción, cualquiera que sea la forma o denominación que tenga, siempre que sea de libre disposición del trabajador.

En este rubro podemos encontrar, las remuneraciones básicas y principales (sueldo básico que incluye la remuneración vacacional), complementarias (bonificaciones por riesgo de caja, por productividad y otras que retribuyan o se paguen a propósito del cargo ocupado o la labor cumplida), variables e imprecisas (comisiones y horas extras), periódicas (gratificaciones de Fiestas Patrias y Navidad), entre otros conceptos que reciba el trabajador por causa directa de sus labores.

- El valor del desayuno, almuerzo o refrigerio que lo sustituya, o cena, también será computable siempre y cuando cubra razonablemente una alimentación principal.

- Otros montos que, sin tener carácter contraprestativo, son remunerativos por disposición expresa de la ley que las regula (asignación familiar).

Quedan excluidos:

- Las gratificaciones extraordinarias, las condiciones de trabajo, el valor de la movilidad supeditada a la asistencia al centro de trabajo, las asignaciones no remunerativas (por educación, por matrimonio, cumpleaños, fallecimiento y otras similares o análogas), aguinaldos navideños (canasta y otros), el valor de los bienes que la empresa otorga a sus trabajadores de su propia producción, entre otros conceptos que el TUO de la Ley de Compensación por Tiempo de Servicios cumple con detallar en su artículo 19.

Se comprende también en este listado de exclusión, la participación en las utilidades que la empresa haya abonado en el año, sean legales o voluntarias.

- La alimentación que la empresa otorga como condición de trabajo, así como los vales de alimentos contratados con una empresa administradora de vales.

- La compensación por tiempo de servicios, por no tratarse de una remuneración.

- Los subsidios de la seguridad social: incapacidad temporal, maternidad y lactancia.

V. ¿DEBEN REPARTIR UTILIDADES LAS ASOCIACIONES CIVILES SIN FINES DE LUCRO?

En los últimos tiempos se ha mantenido latente la incertidumbre si una institución sin fines de lucro debe o no repartir utilidades a sus trabajadores.

Si bien es cierto que para la consecución de sus fines estas asociaciones desarrollan actividades económicas, queda claro que no existe afán de lucro de sus asociados, sino la consecución de una finalidad altruista, educativa, recreativa u otras básicamente sociales, lo cual, en principio, debería hacernos concluir que están exentas de cumplir con tal obligación. Muchos años atrás se expidió una sentencia judicial que apoyaba esa posición, sin embargo es de tan larga data que en la práctica llegó incluso a perder vigencia por cuanto el criterio que han venido manejando los Inspectores de Trabajo en los últimos tiempos es que sí deben cumplir con repartir utilidades a su personal.

No obstante, mediante sentencia de fecha 24 de noviembre de 2004 (Exp. Nº 1608-02) aunque dada a conocer recién en los últimos meses del año 2008, la Sala de Derecho Constitucional y Social de la Corte Suprema de Justicia de la República, alineándose a aquel primer criterio, estudió un caso análogo y determinó que los centros educativos católicos no están obligados a distribuir utilidades a sus trabajadores, por cuanto:

i) En primer lugar, no constituyen empresas pues no persiguen fines lucrativos dado que no tienen por objeto exclusivo la obtención de ganancias económicas a favor de sus dueños.

ii) En segundo término, no están obligados al pago del Impuesto a la Renta dada la existencia de un convenio celebrado por el Estado peruano con la Santa Sede que otorga beneficios tributarios a las instituciones patrocinadas por ella.

Desde ese punto de partida, continuó la Corte, tales instituciones no se encuentran dentro del ámbito de aplicación del Decreto Legislativo Nº 892, ya que esta norma señala que quienes están obligadas a repartir un porcentaje de las utilidades a sus trabajadores son justamente las empresas que generan rentas de tercera categoría de acuerdo con las normas tributarias. Vale decir, por uno y otro criterio están libres de cumplir con la citada obligación laboral.

Pese a que el caso se refirió a una institución sin fines de lucro de carácter religioso católico, la importancia de dicha sentencia radica en que sus efectos pueden extenderse también a instituciones –si bien similares en cuanto a su finalidad no lucrativa– no necesariamente religiosas, a partir del concepto de “empresa” que ensayó la Corte en su razonamiento. Es decir, a todas las asociaciones sin fines de lucro.

Así, para que una entidad sea considerada como una “empresa” debe existir necesariamente un fin lucrativo, esto es, que el objetivo principal de sus propietarios y dueños sea la obtención de ganancias económicas. De no ser así, no estamos frente a una entidad que podamos catalogar como “empresa” para el fin señalado.

Por lo tanto, sus efectos podrían extenderse también a las asociaciones civiles sin fines de lucro que no tienen carácter religioso, por ejemplo, un club recreacional constituido como una asociación civil, un club deportivo constituido de la misma forma o una asociación cuyo objeto exclusivo sea la investigación científica, entre otros, que tampoco se ajustan a la definición de “empresa” practicada por la Corte.

Consecuentemente, ya existe un pronunciamiento judicial de singular jerarquía que respalda la tesis inicial de que las asociaciones civiles sin fines de lucro, religiosas o no, no están obligadas a repartir utilidades a sus trabajadores.

VI. ¿CUÁNDO SE GENERA EL PAGO DE INTERESES MORATORIOS EN LA DISTRIBUCIÓN DE LAS UTILIDADES?

Por definición, son moratorios los intereses que tienen por finalidad indemnizar la mora (demora o retraso) en el pago; así lo precisa el artículo 1242 del Código Civil. En toda obligación, entonces, los intereses moratorios se generan luego de que venza el plazo establecido –por ley o por acuerdo privado– para su cumplimiento.

Existen dos formas para que se dé inicio a la mora: i) mora automática, cuando no se precisa ningún requerimiento del acreedor al deudor para que este devenga en moroso, y, ii) mora por intimación o constitución en mora, cuando sí se necesita que el acreedor requiera el pago a su deudor o le comunique formalmente que ya está en situación de mora.

En materia laboral, es regla general que en las obligaciones de carácter pecuniario los intereses moratorios se devengan automáticamente una vez transcurrido el plazo para el pago oportuno, sin necesidad que el acreedor (trabajador) deba requerir a su deudor (empleador) el cumplimiento de la obligación bajo apercibimiento de que se generen los intereses moratorios. La regla general es la mora automática.

Sin embargo, la participación en las utilidades es el único beneficio laboral establecido por la ley en que el trabajador debe primero constituir en mora a su empleador para que se genere la obligación de pagar intereses moratorios. Estos intereses no surgen automáticamente después de vencido el plazo legal sin que haya sido pagada la participación, sino a partir de un hecho adicional, que es el requerimiento del trabajador según lo señala el artículo 6 del Decreto Legislativo Nº 892, rompiendo así con el esquema general.

Si el trabajador no efectúa requerimiento alguno, no se generará ningún tipo de interés. Si lo hace, solo correrán intereses desde que se efectuó.

No se alcanza a entender por qué el legislador ha optado para las utilidades de manera distinta que para el resto de beneficios legales del trabajador, en todo caso el empleador solo abonará intereses moratorios si fue requerido previamente por su trabajador, en cuyo caso será el interés legal laboral conforme al Decreto Ley Nº 25920.

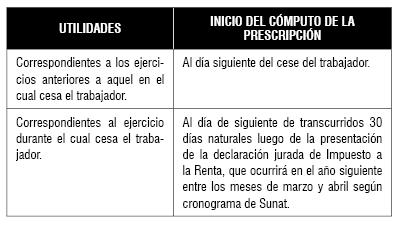

VII. ¿CUÁL ES EL TRATAMIENTO DE LA PRESCRIPCIÓN DE LA ACCIÓN DE COBRO DE LA PARTICIPACIÓN EN LAS UTILIDADES?

La acción de cobro de la participación en las utilidades prescribe a los cuatro (4) años contados desde el cese de la relación laboral, tan igual que el resto de beneficios laborales conforme a la Ley Nº 27321. Transcurrido este plazo, la posibilidad del trabajador de reclamar el pago de sus derechos no prosperará.

El citado plazo de prescripción se inicia a partir del día siguiente en que se extingue el vínculo laboral.

Sin embargo, debemos advertir que la regla general del inicio del plazo prescriptorio se cumple solo para las utilidades correspondientes a todos los ejercicios durante los cuales el trabajador prestó servicios siempre que no hayan sido pagadas oportunamente, excepto para aquel ejercicio en el cual se retira el trabajador, pues a la fecha de cese aún no se conocerá –a ciencia exacta– si por ese año la empresa tendrá o no utilidades, toda vez que ello se sabrá recién en el ejercicio siguiente cuando el trabajador ya no esté en la compañía.

El cómputo del plazo de prescripción de cuatro (4) años respecto de las utilidades correspondientes al ejercicio en el cual cesa el trabajador se inicia en un momento posterior, cual es, a partir del día siguiente de transcurridos los treinta (30) días naturales posteriores a la presentación de la declaración jurada en el año siguiente, no desde el momento en que cesa.

A manera de ejemplo: Un trabajador cesa el 25 de septiembre de 2010, en cuyo caso el plazo de prescripción de cobro de las utilidades de ese año (2010) comienza a correr a partir del día siguiente de que la empresa presente la declaración jurada de Impuesto a la Renta en el año siguiente, seguramente entre los meses de marzo y abril de 2011. Para las utilidades del año 2009 (que se pagan el 2010) y hacia atrás, el cómputo sí se iniciará una vez que cese el vínculo laboral, siempre que no hayan sido pagadas en su oportunidad (luego de presentada la declaración jurada de Impuesto a la Renta en cada año siguiente al ejercicio liquidado).

Como se ve, no podríamos someter el mismo tratamiento para unas y otras ya que corresponde efectuar la diferenciación que aquí hacemos, y que encuentra soporte legal en el artículo 9 del Decreto Legislativo Nº 892.

VIII. ¿TIENE EL EMPLEADOR LA OBLIGACIÓN DE COMUNICAR A SUS EXTRABAJADORES LA EXISTENCIA DE UTILIDADES?

Relacionado con el punto anterior, se suele presentar la interrogante en los empleadores si están obligados a comunicar a sus extrabajadores la existencia de utilidades correspondientes al ejercicio en el cual cesaron, en el entendido que a la fecha en que se determinarán y repartirán –que será el año siguiente– aquella persona ya no laborará en la compañía.

Al respecto, ni el Decreto Legislativo Nº 892 ni alguna otra norma del ordenamiento jurídico contemplan la obligación para el empleador de efectuar una comunicación de tal carácter a sus extrabajadores lo cual, a nuestro entender, no debe significar necesariamente que los empleadores no deban practicar algunos actos de difusión y publicidad, por razones de desigualdad de información y bajo criterios de razonabilidad y economía.

Si participar en las utilidades de la empresa es un derecho de todo trabajador por cuanto ha colaborado con su trabajo en el cumplimiento de los logros corporativos, consideramos que, pese a que haya podido dejar de prestar servicios, igualmente la empresa mantiene con él un compromiso por la performance desplegada en su último año, aunque este haya sido laborado solo parcialmente. Por tanto, le corresponde y es su derecho saber si se han obtenido utilidades y de ser así, participar de ellas en proporción al tiempo de servicios prestado, como es natural.

He aquí el punto neurálgico, y consiste en determinar cómo podrá dicho extrabajador tomar conocimiento que por el año en que cesó en la empresa, esta arrojó utilidades, sino es su exempleadora quien se lo comunica. Entonces, aun cuando la ley no obligue expresamente a las empresas a comunicar a sus extrabajadores sobre la existencia de utilidades, somos de la opinión que igualmente deben agotar los medios de difusión suficientes que permitan dar a conocer su existencia, pues sino aquel extrabajador no tendrá manera de saber si debe acercarse a la empresa a cobrar su participación en proporción al tiempo laborado antes de su salida.

Al no haber regla escrita, consideramos que los medios que utilice el empleador podrán depender de la cantidad de trabajadores o del monto a repartir. Si se trata de un número considerable de trabajadores será más recomendable efectuar una publicación en un diario de circulación nacional, antes que remitir cartas notariales a cada uno de ellos. Contrariamente, si son pocos extrabajadores a notificar, probablemente la mejor opción sea cursar cartas notariales a sus respectivos domicilios. La elección es del empleador.

En suma, a nuestro entender, son medios idóneos la remisión de cartas notariales y/o la publicación de un aviso de convocatoria en un diario de circulación nacional. Con cualquiera de ellos, la autoridad administrativa de trabajo tendrá por cumplido el deber de información a sus extrabajadores.

IX. ¿QUÉ SE CONSIDERA PARTICIPACIÓN VOLUNTARIA EN LAS UTILIDADES? ¿QUÉ TRATAMIENTO RECIBEN?

La participación en las utilidades que regula el Decreto Legislativo Nº 892 y sus normas complementarias se trata, evidentemente, de un beneficio legal, por estar dispuesto en normas de ese rango. La voluntad del empleador no interviene en el otorgamiento de ese derecho, simplemente debe cumplir con pagarlas, claro está siempre que esté obligado a hacerlo en los términos de la ley.

Empero, existen empresas que establecen mecanismos privados de participación en las utilidades para sus trabajadores, adicional a la participación legal. En este caso estamos hablando de “participación voluntaria” en las utilidades, en la medida en que surge de la voluntad unilateral del empleador o conjunta con su trabajador.

A nuestro modo de ver, son dos los supuestos de otorgamiento voluntario de utilidades:

i) Empresas que no están obligadas a distribuir utilidades, pues no cuentan con el número mínimo de trabajadores, pero aún así desean hacerlo.

Una empresa que no supera los 20 trabajadores en su planilla no está obligada a repartirles utilidades, aunque podrá hacerlo si así lo desea o conviene con ellos.

ii) Empresas que sí están obligadas a distribuir utilidades en el porcentaje establecido en la ley, pero desean incrementar ese porcentaje.

Como se sabe, el porcentaje a distribuir viene determinado por la actividad que realiza el empleador:

• Empresas pesqueras: 10%

• Empresas de telecomunicaciones: 10%

• Empresas industriales: 10%

• Empresas mineras: 8%

• Empresas de comercio al por mayor y al por menor, y restaurantes: 8%

• Empresas que realizan otras actividades: 5%

En este caso, las empresas superan ese porcentaje en beneficio de sus trabajadores; el exceso es considerado como participación voluntaria.

En cualquiera de los dos casos el monto a otorgar no tiene carácter remunerativo, conforme al artículo 19 del TUO de la Ley de Compensación por Tiempo de Servicios (Decreto Supremo Nº 001-97-TR).

Para nosotros, no estaría prohibido ni sería discriminatorio que la empresa otorgue participaciones voluntarias solo a determinados trabajadores o a un grupo de ellos, eso sí respetando la generalidad dentro de la especialidad: Si se otorgara solo a un grupo de trabajadores (ejecutivos, personal administrativo, obreros de producción u otros), que se considere a todos los miembros de ese grupo.

En nuestra opinión, es positivo que la ley también califique como no remunerativa a estas formas voluntarias de participación en las utilidades ya que estimula e incentiva en los empleadores mejorar los ingresos de su personal, sin que le generen costos colaterales.

X. ¿LOS TRABAJADORES A TIEMPO PARCIAL O PART TIME TIENEN DERECHO A PARTICIPAR EN LAS UTILIDADES DE LA EMPRESA?

De acuerdo a lo señalado por el artículo 4 del TUO de la Ley de Fomento del Empleo (Decreto Supremo Nº 001-96-TR), se consideran trabajadores a tiempo parcial aquellos que laboran menos de cuatro (4) horas diarias, o el promedio de la semana tampoco iguala ni supera ese límite. No tienen derecho a la compensación por tiempo de servicios ni al descanso vacacional, por cuanto estos beneficios exigen el cumplimiento de una jornada mínima de cuatro (4) horas diarias según sus propias normas.

Respecto a la distribución de utilidades, los trabajadores a tiempo parcial sí tienen derecho a participar de ellas, aunque con cierta particularidad teniendo en claro que no prestan servicios como el resto de trabajadores que sí cubren la jornada ordinaria de la empresa. Así, el segundo párrafo del artículo 5 del Decreto Legislativo Nº 892 señala que “participarán en las utilidades en forma proporcional a la jornada trabajada”.

Pero, ¿cómo se aplica la proporcionalidad a la que se hace mención?

La proporcionalidad incide al momento de contar los días trabajados. Se sumarán las horas que componen la jornada especial del trabajador a tiempo parcial, una a una, hasta que completen el equivalente a un día ordinario de labores en la empresa, considerándose ello recién como un día de trabajo.

Nos explicamos con un ejemplo gráfico: En una empresa cuya jornada ordinaria es de ocho (8) horas diarias, existe un trabajador a tiempo parcial que labora únicamente dos (2) horas al día. En tal caso, recién cuatro (4) días de labor de este part time serán considerados como un (1) día trabajo para el cómputo de las utilidades. Y así, sucesivamente.

NOTAS:

* Abogado por la Pontificia Universidad Católica del Perú. Especialista en Derecho Laboral, Procesal Laboral y Seguridad Social. Coordinador de Soluciones Laborales.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe