Participación en las utilidades

Tratamiento en el proyecto de laLey General del Trabajo

Frady CURAY MÉNDEZ*

TEMA RELEVANTE

La participación en las utilidades es un beneficio que no todas las empresas brindan a sus trabajadores, algunas por no encontrarse obligadas a ello y otras que a pesar de estarlo no alcanzan una utilidad a repartir. Actualmente nos enfrentamos a un latente cambio radical en la legislación laboral y ello incluye a este beneficio; así, analizaremos en este artículo la regulación que pretende implantar la Ley General del Trabajo, la cual constituye la respuesta a peticiones antiguas para muchos y novedades no tan gratas para otros.

SUMARIO

Introducción. I. Aspectos generales. II. Tratamiento de la participación de los trabajadores en las utilidades en el proyecto de la Ley General del Trabajo.

MARCO NORMATIVO

•Regulan el derecho de los trabajadores a participar en las utilidades de las empresas que desarrollan actividades generadoras de rentas de tercera categoría, Decreto Legislativo N° 892 (11/11/1996).

•Reglamento para la aplicación del derecho de los trabajadores a participar en las utilidades de las empresas que generen las empresas donde prestan servicios, Decreto Supremo N° 009-98-TR (06/08/1998).

INTRODUCCIÓN

A través de la participación de los trabajadores en las utilidades de la empresa, se otorga a los trabajadores un derecho a través del cual se busca incentivarlos a una alta productividad que les permita participar en los resultados positivos de la empresa, así como lograr una identificación de los trabajadores la empresa y los objetivos de ella.

Nuestra Constitución Política recoge en su artículo 29 el reconocimiento del derecho de los trabajadores a participar en las utilidades de la empresa, así como también promueve otras formas de participación.

Tales formas adicionales de participación son:

- Participación en la gestión.

- Participación en la propiedad.

En ese orden de ideas, es nuestra legislación laboral la que desarrolla el derecho reconocido constitucionalmente a favor de los trabajadores a través del Decreto Legislativo Nº 892 y su Reglamento aprobado por el Decreto Supremo Nº 009-98-TR, además de algunos artículos del Decreto Legislativo Nº 677. Es sobre dicha participación a la cual nos dedicaremos en las páginas siguientes.

I. ASPECTOS GENERALES

Conforme hemos señalado, el tema principal de este artículo es tratar las principales novedades que trae consigo la participación en las utilidades en el proyecto de la Ley General del Trabajo, por ello dedicaremos únicamente unas líneas a describir aspectos básicos para entender la naturaleza del beneficio.

La distribución de utilidades a los trabajadores, una vez determinado el porcentaje a repartir, procede de acuerdo a los siguientes criterios:

- 50% en función de los días laborados por cada trabajador: Se entiende por días laborados aquellos en los que el trabajador ha prestado servicios de forma real en la jornada ordinaria de la empresa, así como las ausencias que deben ser consideradas como asistencia para todo efecto legal por mandato legal expreso.

Es así que debemos como días que formarán parte del cálculo, aquellos en los cuales el trabajador prestó servicios de manera efectiva (es decir, asistió al centro de trabajo, cumplió con la labor para la cual fue contratado), así como aquellos días sobre los cuales exista un dispositivo legal que establezca que deben ser considerados como efectivamente laborados para todo efecto legal.

En cuanto a este último requisito debemos indicar que las normas que regulan otros beneficios como las gratificaciones, descansos remunerados y Compensación por Tiempo de Servicios - CTS, consideran determinados días como efectivamente laborados para la determinación de cada uno de tales beneficios, sin embargo, no necesariamente se tomarán en cuenta estos para el cálculo de la participación en las utilidades. Ello debido a que tal como mencionamos, el requisito señalado en la norma correspondiente a este beneficio es que tales días sean considerados como laborados para todo efecto legal.

Ahora bien, además del requisito de la labor efectiva se exige que la prestación de servicios se haya realizado en la jornada ordinaria de la empresa, es decir en el horario establecido por cada centro de labores.

Así, una vez que hemos sumado los días laborados por todos los trabajadores de la empresa y multiplicado dicho resultado por los días efectivamente laborados por cada trabajador, habremos determinado el porcentaje a repartir en función del número de días efectivamente laborados.

- 50% en función de las remuneraciones de cada trabajador: Según el criterio tomado por nuestra legislación, para determinar el porcentaje a repartir se tomará en cuenta el concepto de remuneración establecido en el artículo 6 del Texto Único Ordenado de la Ley de Competitividad y Productividad Laboral1. En consecuencia, se excluirán del cómputo aquellos conceptos que no encajen con la definición brindada.

Para determinar el porcentaje a repartir se sumarán todas las remuneraciones que el total de trabajadores de la empresa haya percibido durante el ejercicio anterior y este resultado se multiplicará por las remuneraciones efectivamente percibidas por cada trabajador durante el periodo señalado.

Finalmente, luego de haber realizado ambos cálculos se sumarán los montos obtenidos a fin de determinar la participación de cada trabajador en las utilidades.

II. TRATAMIENTO DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES EN EL PROYECTO DE LA LEY GENERAL DEL TRABAJO

Contamos actualmente dentro de nuestra legislación laboral con un gran número de normas que regulan los diversos aspectos de la relación laboral tanto en el ámbito individual como colectivo. Con la finalidad de concentrar toda esa información en una sola norma, se ha creado la Ley General del Trabajo - LGT, cuyo proyecto de ley se encuentra actualmente en proceso de aprobación.

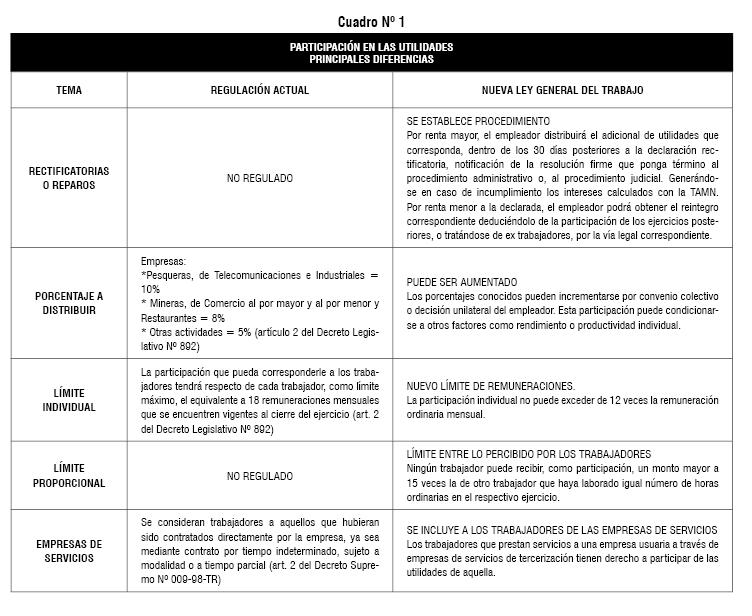

Del documento que forma el actual proyecto de ley, hemos advertido algunos cambios al momento de calcular la retención, los cuales explicaremos brindando en primer lugar el texto actual, seguido del propuesto en la LGT y un pequeño comentario sobre la novedad que se pretende implementar (Cuadro Nº 1).

1. Rectificatorias presentadas por el empleador o reparos formulados por la Superintendencia Nacional de Administración Tributaria - Sunat

- Actualmente: No se encuentra regulado

- LGT: Distribución adicional por rectificación o reparos

En caso se presentara declaración rectificatoria o la autoridad tributaria formulara reparos, se estará a las resultas del procedimiento impugnatorio que el empleador pudiera interponer dentro de los plazos legales establecidos, lo cual será puesto en conocimiento de los trabajadores.

Si a consecuencia de ello se estableciera una renta mayor a la declarada, el empleador está obligado a efectuar la distribución adicional de utilidades que corresponda, dentro de los treinta días posteriores a la declaración rectificatoria o a la notificación de la resolución firme que ponga término al procedimiento administrativo o, de ser el caso, al procedimiento judicial contradictorio de aquel. De no cumplir con dicho reintegro, se generarán intereses calculados con la Tasa Activa en Moneda Nacional (TAMN).

Si se estableciera una renta menor a la declarada, el empleador podrá obtener el reintegro correspondiente deduciéndolo de la participación de los ejercicios posteriores, o tratándose de extrabajadores, por la vía legal correspondiente.

La primera novedad que observamos dentro de la regulación de la participación de utilidades en la LGT es la inclusión de un procedimiento frente a un cambio que ocurra en el cálculo realizado al momento de repartir las utilidades. Dicho cambio puede darse por una rectificatoria realizada por el mismo empleador o producto de un reparo presentado por la Sunat.

Así pueden darse dos figuras:

- Que se establezca una renta mayor para el trabajador, en tal caso la norma establece un plazo para que el empleador efectúe el pago. Luego de ello tal monto se encontrará afecto a los intereses calculados con la TAMN.

- Que se establezca una renta menor a la abonada al trabajador, en cuyo caso el empleador puede compensarlo deduciéndolo de la participación que obtenga el trabajador en ejercicios posteriores, o tratándose de extrabajadores, por la vía legal correspondiente.

Consideramos que al no haberse establecido un procedimiento exacto, ambas partes pueden convenir en qué forma se realizará dicho descuento, es decir, puede pactarse que el descuento se realice con lo obtenido en el ejercicio siguiente o en los dos siguientes, por ejemplo. En el caso de los extrabajadores, la norma es clara y establece que no existe otra forma de regularizar tal monto más que por la vía legal, es decir a través de un proceso judicial.

2. Porcentaje a distribuir

- Actualmente: (artículo 2 del Decreto Legislativo Nº 892)

Los trabajadores de las empresas comprendidas en el presente Decreto Legislativo participan en las utilidades de la empresa, mediante la distribución por parte de esta de un porcentaje de la renta anual antes de impuestos. El porcentaje referido es como sigue:

Empresas Pesqueras 10%

Empresas de Telecomunicaciones 10%

Empresas Industriales 10%

Empresas Mineras 8%

Empresas de Comercio al por mayor y al por menor y Restaurantes 8%

Empresas que realizan otras actividades 5%

- LGT: Porcentajes de participación

Los porcentajes de participación, según tipo de actividad, son los siguientes:

1. Diez por ciento (10%) en las empresas industriales, pesqueras y de telecomunicaciones.

2. Ocho por ciento (8%) en las empresas mineras, las de comercio al por mayor y por menor y los restaurantes.

3. Cinco por ciento (5%) en las empresas que realizan otras actividades.

La determinación de la actividad se realiza de conformidad con la Clasificación Internacional Industrial Uniforme (CIIU) de las Naciones Unidas vigente al inicio de cada ejercicio.

Luego de ello, un artículo posterior nos menciona que:

El porcentaje señalado puede ser incrementado por convenio colectivo o decisión unilateral del empleador. En tal caso, la participación adicional puede ser condicionada y distribuida sobre la base de otros factores tales como rendimiento o productividad individual.

Muchas veces se ha comentado acerca del porcentaje que las empresas se encuentran obligadas a distribuir. Ello debido a que los trabajadores consideran que la utilidad en algunos sectores es escasa y al considerar únicamente el porcentaje señalado por ley, el monto otorgado no llega a ser un beneficio real para los trabajadores.

A pesar de que la propuesta esperada por dichos sectores haya sido la de incrementar el porcentaje obligatorio, ello podría afectar el equilibrio económico de las empresas y tener otras repercusiones similares, por lo cual resulta positivo que sin obligar a la repartición de un porcentaje más alto, se deje la puerta abierta a la negociación colectiva o en el mejor de los casos a la iniciativa del empleador.

3. Límite individual

- Actualmente: (artículo 2 del Decreto Legislativo Nº 892)

La participación que pueda corresponderle a los trabajadores tendrá respecto de cada trabajador, como límite máximo, el equivalente a 18 (dieciocho) remuneraciones mensuales que se encuentren vigentes al cierre del ejercicio.

- LGT: Límite individual a la participación

La participación individual no puede exceder de doce (12) veces la remuneración ordinaria mensual.

El exceso resultante en cada caso individual se incorpora, como aporte adicional con fin previsional, en la cuenta individual de capitalización que el trabajador posea en la administradora de fondos de pensiones a la que está afiliado. De no estar afiliado a ninguna, se incorpora a su depósito CTS como una porción independiente, de carácter no disponible y absolutamente intangible.

Observamos de la lectura de la norma que anualmente los trabajadores podrán recibir como máximo hasta doce remuneraciones por concepto de participación en utilidades a comparación de las dieciocho a las cuales algunos se encuentran acostumbrados en la actualidad. Pero es importante señalar que las seis remuneraciones que no dejarán de formar parte del patrimonio del trabajador sino que únicamente no llegarán a sus manos directamente, al ser destinadas a su fondo de pensiones o al depósito de su CTS, según sea el caso.

Consideramos que es una medida interesante y hasta cierto punto inteligente, sin embargo considerando la libre disponibilidad que caracteriza a las utilidades y el tiempo que deberá transcurrir hasta que el monto mencionado sea disponible para el trabajador nos trae a la mente dos situaciones:

- El monto que corresponda al trabajador que exceda de doce remuneraciones hasta alcanzar las dieciocho, será abonado a su CIC2 en la AFP donde se encuentre afiliado. En este caso el trabajador va a tener acceso a dicho monto al momento de su jubilación, a pesar de la libertad que consideramos debe tener el trabajador con los montos que recibe, sobre todo cuando el Estado promueve reiteradamente mecanismos para activar la economía y fomentar el crecimiento.

Conforme conocemos los fondos administrados por las AFP tienen una alta probabilidad de crecer e inclusive de multiplicar lo inicialmente depositado, por lo que los beneficios a largo plazo pueden ser favorables para el trabajador.

- La otra situación la encontramos cuando el trabajador no se encuentra afiliado a una AFP, allí se depositará el monto indicado en su cuenta de CTS. En este caso, ya existe un monto que sirve de previsión frente a un eventual desempleo del trabajador y es el depósito semestral de CTS. Consideramos por ello, que no resulta eficiente colocar un monto equivalente a entre una y seis remuneraciones en la entidad bancaria depositaria donde los intereses que recibirá el beneficiario son indiscutiblemente bajos, eliminando la posibilidad de que el trabajador utilice dicho monto para ingresarlo quizá al mismo banco con otros fines que sí implican el pago de altos intereses, como el pago de un crédito hipotecario, vehicular o de estudios.

4. Límite proporcional

- Actualmente: No se encuentra regulado.

- LGT: Límite proporcional a la participación individual

Ningún trabajador puede recibir, como participación, un monto mayor a quince (15) veces la de otro trabajador que haya laborado igual número de horas ordinarias en el respectivo ejercicio. El exceso acrece la masa y se redistribuye con base en la misma forma que la participación inicial.

A través de esta medida, inexistente en la regulación actual, se ha establecido un límite a la participación que perciban los trabajadores de una misma empresa, que han laborado un número igual de horas. Así, adicionalmente a controlar el límite individual máximo de dieciocho remuneraciones para cada trabajador, debe asegurarse que ningún trabajador reciba un monto mayor a quince veces la participación de otro trabajador que haya laborado un número igual de horas ordinarias.

Un punto adicional que no será del agrado de muchos trabajadores con remuneraciones elevadas, es que el monto que exceda lo señalado y que le hubiera correspondido percibir, sea redistribuido tal como se realizó en la participación inicial.

5. Distribución a empresas de servicios

- Actualmente: (art. 2 del Decreto Supremo Nº 009-98-TR)

Para estos efectos se consideran trabajadores a aquellos que hubieran sido contratados directamente por la empresa, ya sea mediante contrato por tiempo indeterminado, sujeto a modalidad o a tiempo parcial.

- LGT: Participación de los trabajadores de empresas de servicios

Los trabajadores que prestan servicios a una empresa usuaria a través de empresas de servicios de tercerización tienen derecho a participar de las utilidades de aquella. A tal efecto, los días real y efectivamente trabajados por el personal destacado y el monto de sus remuneraciones serán comunicados por la empresa de servicios dentro del mes siguiente al término del ejercicio, para los efectos del respectivo cálculo.

El monto de la participación que corresponda a dichos trabajadores será entregado por la empresa usuaria a la empresa de servicios, la cual lo integrará a los que reciba de otras empresas usuarias a las que brinda servicios y a la participación generada por sus propias utilidades. El fondo de participación así constituido será distribuido entre sus trabajadores, según las reglas del presente capítulo.

La transferencia efectuada por la empresa usuaria constituye gasto deducible para esta y no es renta imponible para la empresa de servicios.

Finalmente se ha propuesto formalmente poner en práctica lo que en no pocas ocasiones se ha reclamado y consiste incluir a los trabajadores de las empresas de servicios en la repartición de utilidades. A pesar de que esta medida puede ser aplaudida por algunos sectores, consideramos que dirige automáticamente a una conclusión preocupante: las utilidades van a dejar de ser atractivas como forma de compensación e incentivo a los trabajadores.

Adicionalmente, como una medida ante tal disposición es previsible un cambio en las estructuras remunerativas no solo de los trabajadores pertenecientes a las empresas usuarias, sino que en caso se elija contratar empresas de servicios, se procurará otorgar la menor remuneración posible para de dicho modo aminorar el impacto que ello generará en la repartición de utilidades. Y si vamos más allá, veremos que se promueve de cierto modo una desaceleración en el crecimiento de las empresas de servicios, pues las empresas usuarias al observar que deben asumir con la totalidad de costos laborales, optarán quizás por la contratación directa de dichos trabajadores. Si bien es cierto que se está promoviendo la contratación directa de muchos puestos de trabajo, se está desincentivando la creación y desarrollo de empresas peruanas y con ello la desactivación de muchos puestos de trabajo que a su vez laboran directamente para dichas empresas y no pertenecen al staff destacado a las empresas usuarias.

NOTAS:

* Asesora Laboral de Soluciones Laborales. Especialista en Derecho Laboral, Seguridad Social y Recursos Humanos. Abogada por la Universidad Nacional Mayor de San Marcos.

1 El articulo 16 del TUO de la Ley de Compensación de Servicios (D.S. Nº 001-97-TR) nos indica que: “Se considera remuneración regular aquella percibida habitualmente por el trabajador, aun cuando sus montos puedan variar en razón de incrementos u otros motivos”.

2 Cuenta Individual de Capitalización: Cuenta donde se registran los aportes realizados por el afiliado. Pueden existir dos cuentas: una de aportes obligatorios y otra de voluntarios donde encontramos los aportes realizados con fin y sin fin previsional.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe