Evidencias de confiscatoriedad en en la aplicación del impuesto a la renta de personas físicas

Michael Zavaleta Álvarez*

TEMA RELEVANTE

A través del presente artículo, el autor nos brinda un análisis legal-financiero del efecto que la vigente imposición en materia de Impuesto a la Renta genera en los contribuyentes que califican como personas naturales, y analiza las implicancias nocivas de proceder a una modificación en cuanto al importe de la deducción que corresponde a las rentas de trabajo generadas por personas naturales, así como la configuración de una afectación al principio constitucional, el cual limita el ejercicio del poder tributario del Estado.

SUMARIO

Introducción. I. Sistema vigente. II. Propuesta de solución. III. Proyecto para modificar deducción ficta sobre rentas de trabajo. Conclusiones

MARCO LEGAL

TUO de la Ley del Impuesto a la Renta, Decreto Supremo N° 179-2004-EF (08/12/2004): art. 54.

Constitución Política: art. 74.

INTRODUCCIÓN

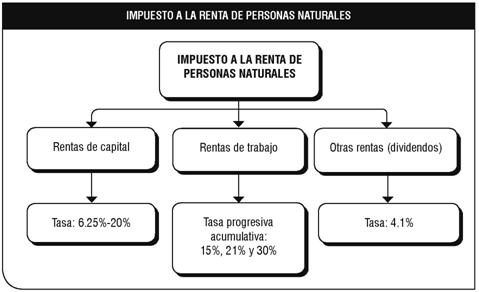

En el Perú, entre las rentas de capital y rentas de trabajo existen regímenes cedulares independientes, es decir, por las rentas de capital existe una suerte de deducciones a suma alzada (20%) y con una alícuota del 6.5%, mientras que respecto a las rentas del trabajo (15%, 21% y 30%) y con base imponible determinada fictamente, en otras palabras, con base en deducciones a suma alzada, sin reconocer deducciones de gastos familiares, personales, entre otros mínimos vitales.

I. SISTEMA VIGENTE

Al usar la premisa de la suma alzada se está obviando la verdadera capacidad económica-contributiva del contribuyente, esto en cierta forma está muy vinculado a si la administración tributaria tiene un “control”, sobre las declaraciones juradas de los contribuyentes, con lo cual el órgano administrador del tributo, para el caso peruano, traslada la carga del posterior control tributario al contribuyente. Así las cosas, lo que en realidad se constituye es una ficción legal, que al fin y al cabo no refleja para nada la realidad económica del contribuyente peruano. Quien en muchos casos se encuentra en una situación de pérdida económica y aún debe tributar.

II. PROPUESTA DE SOLUCIÓN

Una alternativa de solución al problema, sería instaurar un sistema optativo voluntario, en el cual los contribuyentes puedan decidir por tomar un modelo ficto o un modelo subjetivo en donde se permita la deducción de gastos reales que inciden en la subsistencia del contribuyente. Al ser opcional, no solo se respeta la capacidad contributiva de cada quien y, por ende, se evita el efecto confiscatorio sino que, además, quien desee un mayor control debe estar en condiciones de probar la causalidad de sus gastos personales y familiares, en la generación de sus rentas del trabajo; caso contrario, de no poder optar lo más eficiente es que voluntariamente tome el otro modelo de deducción a suma alzada.

Así las cosas, el modelo actual es, en muchos casos, confiscatorio, aun cuando por disposición constitucional, el Estado no pueda aplicar impuestos que contraríen la prohibición del efecto confiscatorio.

Para mejor explicación se propone un ejemplo de un trabajador que percibe una remuneración al año de S/. 42,000, lo que equivale a 14 sueldos de S/. 3,000. En este caso se calcula el IR por la tasa nominal, y después se evalúa el resultado real mediante el uso de la Tasa Efectiva.

Determinación del Impuesto a la Renta

Remuneraciones 42,000

Deducción 7 UIT -25,550

Renta Neta 16,450

Tasa Base IR

Hasta 27 UIT 15% 16,450 2,468

De 27 UIT a 54 UIT 21%

Exceso 54 UIT 30%

IR 2,468

Tasa Nominal 15%

Cálculo de la tasa efectiva del impuesto

Gastos Reales

Alimentación familiar 18,000

Vestimenta 3,600

Vivienda 6,000

Médicos 5,000

Otros 6,000

Total 38,600

Remuneraciones 42,000

Total Gastos -38,600

Resultado Neto Real 3,400

Tasa Efectiva

IR 2,468

Resultado Neto Real 3,400

Tasa Efectiva 73%

En efecto, se demuestra que la tasa efectiva real es mayor a la tasa nominal del impuesto, es decir, 73% versus 15%, lo cual indica que el trabajador tiene una sobrecarga tributaria con el régimen actual.

III. PROYECTO PARA MODIFICAR DEDUCCIÓN FICTA SOBRE RENTAS DE TRABAJO

Por otro lado, en relación a la propuesta de cambio normativo del Gobierno del Presidente Humala, conforme se menciona en los medios1, la situación se agravaría, en vista de que se busca reducir la deducción ficta de 7 UIT a 4 UIT, con lo cual sería completamente más confiscatorio el IR de personas naturales en el Perú, respecto del vigente, el cual de por sí ya implica una confiscación de la propiedad de dinero de los ciudadanos peruanos que contribuyen como trabajadores formales todos los años.

A continuación se presentan dos casos de determinación, tomando en cuenta la propuesta de cambio en la determinación del IR, de reducción de la deducción ficta, y el aumento de tasa al 35% por el exceso de 70 UIT.

| Caso I | |||

| Trabajador con remuneración mensual de S/. 3,000 | |||

| Modelo Actual | |||

| RemuneracionesDeducción 7 UITRenta Neta | 42,000-25,55016,450 | ||

| Tasa | Base | IR | |

| Hasta 27 UIT | 15% | 16,450 | 2,468 |

| De 27 UIT a 54 UIT | 21% | ||

| Exceso de 54 UIT | 30% | ||

| IR | 2,468 | ||

| Modelo Propuesto | |||

| RemuneracionesDeducción 4 UITRenta Neta | 420,000-14,60027,400 | ||

| Tasa | Base | IR | |

| Hasta 27 UIT | 15% | 27,400 | 4,110 |

| De 27 UIT a 54 UIT | 21% | ||

| De 54 UIT a 70 UIT | 30% | ||

| Exceso de 70 UIT | 35% | ||

| IR | 4,110 | ||

| Diferencia | 1,643 | 67% Incremento | |

| Caso II | |||

| Trabajador con remuneración mensual de S/. 30,000 | |||

| Modelo Actual | |||

| RemuneracionesDeducción 7 UITRenta Neta | 420,000-25,550394,450 | ||

| Tasa | Base | IR | |

| Hasta 27 UIT | 15% | 98,550 | 14,783 |

| De 27 UIT a 54 UIT | 21% | 98,550 | 20,696 |

| Exceso 54 UIT | 30% | 197,350 | 59,205 |

| IR | 94,683 | ||

| Modelo Propuesto | |||

| RemuneracionesDeducción 4 UITRenta Neta | 420,000-14,600405,400 | ||

| Tasa | Base | IR | |

| Hasta 27 UIT | 15% | 98,550 | 14,783 |

| De 27 UIT a 54 UIT | 21% | 98,550 | 20,696 |

| De 54 UIT a 70 UIT | 30% | 58,400 | 17,520 |

| Exceso 70 UIT | 35% | 149,900 | 52,465 |

| IR | 105,463 | ||

| Diferencia | 10,780 | 11% Incremento | |

CONCLUSIONES

En vista de estos ejemplos, los cuales reflejan una clara contraposición al principio de no confiscatoriedad, prohibida por el artículo 74 de nuestra Constitución Política vigente, tenemos que decir que con esta propuesta comentada se dañaría seriamente el bienestar de los contribuyentes personas físicas, por lo que debería dejarse de tomar en cuenta, y más bien considerar un modelo que persiga la no confiscatoriedad, tal y como se presenta al principio de este artículo, es decir, un modelo opcional de Impuesto a la Renta, donde los ciudadanos puedan optar entre: (i) Tributar bajo el esquema vigente; o (ii) Tributar con la posibilidad de deducir todos sus gastos reales, en tanto tengan y cuenten con los comprobantes de pago; con lo cual además se convertirá a todos los contribuyentes en auditores de la Sunat que fiscalizarían a los pequeños y medianos contribuyentes (médicos, boticas, colegios, otros profesionales, etc), a quienes todos los trabajadores peruanos les exigirían sus comprobantes de pago y obligarían a tributar, en caso alguno no lo hiciera por ser un informal.

_____________________________________________

NOTAS

* Abogado y Doctor en Derecho por la Universidad de Castilla-La Mancha (UCLM). Presidente del Centro de Estudios Tributario de la Facultad de Derecho de la Universidad de San Martín de Porres (USMP) y responsable académico de la Maestría de Derecho Tributario y Fiscalidad Internacional por la USMP - Perú y la UCLM, España. Profesor de Derecho Tributario en estas universidades.

1 Información obtenida en el diario Gestión de fecha 10 de mayo de 2012, p. 12.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe